युरोपियन रिअल इस्टेट हा पारंपारिकपणे भांडवल जतन करण्याचा आणि वाढवण्याचा एक विश्वासार्ह मार्ग मानला जातो. अलिकडच्या काळात, युरोपमध्ये रोख रकमेतून अपार्टमेंट खरेदी करण्याच्या पर्यायात रस वाढत आहे—गहाणखत किंवा बँकेच्या सहभागाशिवाय. ही रणनीती विशेषतः अशा गुंतवणूकदारांसाठी आकर्षक आहे जे व्यवहाराची गती, किमान नोकरशाही आणि विक्रेत्याशी अनुकूल वाटाघाटी करण्याची क्षमता यांना महत्त्व देतात.

तथापि, फक्त निधी असणे नेहमीच सुरळीत खरेदीची हमी देत नाही. पुरेशी रोख रक्कम असली तरी, खरेदीदाराला स्थानिक कायदे, मनी लाँडरिंग विरोधी (AML/KYC) नियम, नोंदणी आवश्यकता आणि काही देशांमध्ये, रिअल इस्टेट खरेदीसाठी, विशेषतः परदेशी लोकांसाठी, विशेष परवानग्यांचा विचार करावा लागेल. रोख रक्कम व्यवहार लक्षणीयरीत्या सुलभ करू शकते, परंतु ते आवश्यक नोकरशाही प्रक्रिया काढून टाकत नाही.

हे लक्षात ठेवणे महत्त्वाचे आहे की EU लवकरच रोख पेमेंटवर नवीन निर्बंध लागू करेल: २०२७ च्या उन्हाळ्यापासून, ही मर्यादा €१०,००० असेल. तथापि, रिअल इस्टेट खरेदीच्या संदर्भात "रोख" म्हणजे भौतिक पैसे नव्हे तर सामान्यतः खरेदीदाराच्या खात्यातून विक्रेत्याच्या खात्यात बँक हस्तांतरण. या बारकाव्यांवरून असे दिसून येते की रोख रक्कम ही सुरक्षित आणि पारदर्शक व्यवहारासाठी एक साधन म्हणून हातात इतकी रोख रक्कम नाही, ज्यासाठी योग्य ध्येय निश्चित करणे आणि कायदेशीर तयारी आवश्यक आहे.

युरोपमध्ये रोख रकमेसह अपार्टमेंट खरेदी करणे शक्य आहे का?

हो, युरोपमध्ये रोखीने अपार्टमेंट खरेदी करणे शक्य आहे, परंतु ते नेहमीच दिसते तितके सोपे नसते. कायदा अशा व्यवहारांना मनाई करत नाही, परंतु देशानुसार अटी मोठ्या प्रमाणात बदलू शकतात. उदाहरणार्थ, ऑस्ट्रियामध्ये, रोख रक्कम संभाव्य बँक कर्ज नाकारण्याच्या दृष्टिकोनातून प्रक्रिया सुलभ करते, परंतु कायदेशीर आणि प्रशासकीय प्रक्रियांमधून जाण्याची आवश्यकता दूर करत नाही.

नोटरी आणि बँकांची भूमिका

जरी तुम्ही रोखीने पैसे दिले तरी, पैसे सहसा नोटरी किंवा बँकेतील एस्क्रो खात्यातून जातात. हे पाऊल दोन्ही पक्षांसाठी व्यवहार सुरक्षित आणि पारदर्शक असल्याची खात्री करते. प्रत्यक्षात, याचा अर्थ असा की रोखीने भरलेली सुटकेस आणण्यात काही अर्थ नाही—सर्व पेमेंट बँक ट्रान्सफरद्वारे प्रक्रिया केले जातात.

वैयक्तिकरित्या, मी नेहमीच तुम्ही निवडलेल्या नोटरीची काळजीपूर्वक तपासणी करण्याची शिफारस करतो. एक विश्वासार्ह नोटरी केवळ निधीचे सुरक्षित हस्तांतरण सुनिश्चित करत नाही तर परवानगी नाकारली जाण्याचा किंवा निधी गोठवण्याचा धोका कमी करण्यासाठी व्यवहाराची योग्यरित्या रचना करण्यास देखील मदत करते.

काय पहावे:

- परवाने आणि प्रतिष्ठा. नोटरी अधिकृतपणे नोंदणीकृत असावा आणि त्याला ग्राहकांकडून सकारात्मक अभिप्राय मिळालेले असावेत. बँक किंवा वित्तीय मध्यस्थाकडे मोठ्या आंतरराष्ट्रीय हस्तांतरणांचा परवाना असावा आणि परदेशी गुंतवणूकदारांसोबत काम करण्याचा अनुभव असावा.

- कार्यपद्धतींमध्ये पारदर्शकता. सर्व व्यवहारांचे दस्तऐवजीकरण करणे आवश्यक आहे: विवरणपत्रे, करार आणि हस्तांतरण पुष्टीकरणे. नोटरी व्यवहाराचे कायद्याशी अनुपालन तपासतो, निधीच्या कायदेशीर स्रोताची पडताळणी करतो आणि AML/KYC अनुपालनाची खात्री करतो.

- परदेशी ग्राहकांसोबत काम करण्याचा अनुभव. खरेदीदार युरोपियन युनियनचा रहिवासी नसल्यास हे विशेषतः महत्त्वाचे आहे. अशा व्यवहारांमधील नोटरी आणि बँकेचा अनुभव, व्यवहार नाकारला जाण्याचा किंवा विलंब होण्याचा धोका कमी करतो. ऑस्ट्रिया, जर्मनी आणि स्वित्झर्लंडमध्ये, नोटरी अनेकदा अनिवासी व्यक्तींच्या व्यवहारांमध्ये मदत करतात, सर्व कागदपत्रांची पडताळणी करतात आणि एस्क्रो खाते योग्यरित्या उघडतात.

मुख्य प्रश्न म्हणजे निधीचा उगम

युरोपमध्ये रोख रकमेसह अपार्टमेंट खरेदी करताना सर्वात महत्त्वाचा पैलू म्हणजे निधीच्या स्रोताची कायदेशीरता पुष्टी करणे. बँका आणि नोटरींना सामान्यतः निधीचा स्रोत सिद्ध करणारे कागदपत्रे आवश्यक असतात: हे व्यवसायाची विक्री, रिअल इस्टेट, संचित उत्पन्न किंवा अधिकृत बँक खात्यांद्वारे हस्तांतरित केलेले निधी असू शकते.

उदाहरणार्थ, माझ्या एका क्लायंटला व्हिएन्नामध्ये रोखीने एक अपार्टमेंट खरेदी करायचे होते. रक्कम मोठी होती, परंतु भांडवलाच्या स्रोताचा तपशील देणाऱ्या योग्यरित्या तयार केलेल्या कागदपत्रांमुळे आणि एका विश्वासू नोटरीमुळे, हा व्यवहार सुरळीतपणे पार पडला.

माझ्या अनुभवानुसार, जे तयार कागदपत्रे आणि पारदर्शक हस्तांतरण योजना सादर करतात, त्यांची पडताळणी लवकर होते आणि रोखीने खरेदी करताना त्यांना अनेकदा चांगल्या अटी मिळतात, ज्यात विक्रेत्याकडून लहान सवलती मिळण्याची शक्यताही असते.

देशानुसार निर्बंध आणि आवश्यकता

युरोपमध्ये रोख रकमेसह अपार्टमेंट खरेदी करण्यासाठी काळजीपूर्वक विचार करणे आवश्यक आहे, जरी ते औपचारिकरित्या परवानगी असले तरीही. मुख्य निर्बंध खालील गोष्टींशी संबंधित आहेत:

- मनी लाँडरिंग विरोधी/ग्राहक ओळख (AML/KYC) तपासणी. निधी कायदेशीररित्या प्राप्त झाला आहे याची पडताळणी करणे बँका आणि नोटरींसाठी आवश्यक आहे. निधीच्या स्रोताची पुष्टी करणाऱ्या कागदपत्रांचा संपूर्ण संच तयार करणे हे व्यवहार सुरळीत पार पाडण्यासाठी महत्त्वाचे आहे.

- परदेशी नागरिकांसाठी परवाने खरेदी करणे. ऑस्ट्रिया, स्वित्झर्लंड आणि जर्मनीच्या काही राज्यांमध्ये या विषयावर विशेषतः कठोर नियम आहेत. तुमच्याकडे रोख रक्कम असली तरीही, तुम्हाला परवाने मिळवणे किंवा स्थानिक अधिकाऱ्यांना कळवणे आवश्यक आहे.

- रोख रकमेची मर्यादा. बहुतेक देशांमध्ये, सर्व मोठे व्यवहार बँक हस्तांतरणाद्वारे केले जातात; प्रत्यक्ष रोख रक्कम भरणे शक्य नाही.

- कंपनी नोंदणीच्या आवश्यकता. काही देशांमध्ये, कंपनीमार्फत (उदाहरणार्थ, ऑस्ट्रियामधील GmbH) स्थावर मालमत्ता खरेदी केल्याने परदेशी नागरिकांसाठी प्रक्रिया सोपी होते, परंतु मालकी आणि कर कायद्यांचे पालन करण्याची अतिरिक्त जबाबदारी येते.

| देश | एएमएल/केवायसी | परदेशी लोकांसाठी परवाने | रोख रक्कम मर्यादा | अनिवासींसाठी कंपनी नोंदणी |

|---|---|---|---|---|

| ऑस्ट्रिया | अपरिहार्यपणे | अनेकदा आवश्यक असते, विशेषतः कॅरिंथिया आणि टायरोल राज्यातील अनिवासींसाठी; व्हिएन्ना सोपे आहे | सर्व पेमेंट बँक/एस्क्रो द्वारे केले जातात | GmbH शक्य आहे, प्रक्रिया सुलभ करते |

| जर्मनी | अपरिहार्यपणे | काही राज्यांसाठी आवश्यक (स्थानिक संघीय कायद्यांवर अवलंबून) | सहसा बँक ट्रान्सफर | कंपनीमार्फत ते जलद करता येते |

| स्वित्झर्लंड | अपरिहार्यपणे | अनिवासींसाठी कडक तपासणी | बँक ट्रान्सफर, प्रत्यक्ष रोख रक्कम दुर्मिळ आहे | कंपनी नोंदणी शक्य आहे |

| स्पेन | अपरिहार्यपणे | बहुतेक खरेदीदारांना परवाना आवश्यक नसतो, परंतु उत्पन्न चाचणी असते | बँक हस्तांतरण | क्वचितच वापरले जाते, पण शक्य आहे |

| फ्रान्स | अपरिहार्यपणे | सहसा परवानगीची आवश्यकता नसते | बँक हस्तांतरण, रोख मर्यादा | सहसा आवश्यक नसते |

| इटली | अपरिहार्यपणे | अनिवासींसाठी परवानगी आवश्यक नाही | बँक हस्तांतरण | गुंतवणूक योजनांसाठी शक्य |

रोखीने पैसे देताना व्यवहार कसा चालतो?

रोखीने खरेदी करतानाही, रिअल इस्टेट अधिग्रहण प्रक्रियेसाठी कायदेशीर आणि आर्थिक प्रक्रियांचे काटेकोर पालन करणे आवश्यक आहे. रोख रक्कम असल्याने व्यवहार जलद होतो आणि तुम्हाला गृहकर्ज असलेल्या खरेदीदारांपेक्षा फायदा मिळतो, परंतु नोटरी आणि योग्य कागदपत्रांशिवाय ते पूर्ण करणे अशक्य आहे.

एखादी वस्तू निवडणे

- मालमत्तेचा प्रकार आणि खरेदीचा प्रदेश निश्चित करा.

- शिफारस: परदेशी लोकांसाठी संशोधन निर्बंध, जमीन कायद्यांचे तपशील आणि मालमत्तेची तरलता.

योग्य परिश्रम

- मालमत्तेचे हक्क, कर्जे, भार आणि मालमत्तेचा इतिहास तपासणे.

- विक्रेत्याकडेच प्रत्यक्षात मालमत्ता आहे आणि त्यात कोणतेही लपलेले धोके नाहीत याची खात्री करणे महत्त्वाचे आहे.

प्राथमिक करार

- पक्ष बुकिंग करार किंवा प्राथमिक करार करतात.

- अनेकदा ठेवीसोबत असते, जी एस्क्रो खात्यातून देखील जाते.

नोटरी किंवा बँकेत एस्क्रो खाते

- रोखीने पैसे भरतानाही, पैसे नोटरी किंवा बँकेतील तात्पुरत्या खात्यात हस्तांतरित केले जातात, ज्यामुळे व्यवहाराची सुरक्षितता सुनिश्चित होते.

- उदाहरण: व्हिएन्नामधील एका क्लायंटने एस्क्रोद्वारे €850,000 दिले आणि सर्व कागदपत्रांची यशस्वीरित्या पडताळणी झाल्यानंतरच विक्रेत्याकडे पैसे जमा झाले.

निधीच्या उत्पत्तीची पडताळणी (AML/KYC)

- नोटरी किंवा बँक कायदेशीर मार्गांनी निधीच्या स्रोताची कायदेशीरता पडताळते: व्यवसाय, मालमत्तेची विक्री, उत्पन्न, ठेवी किंवा क्रिप्टोकरन्सी.

- तुमच्या निधीचे मूळ सिद्ध करणारे कागदपत्रे आगाऊ तयार करा - यामुळे संपूर्ण प्रक्रिया वेगवान होईल आणि ब्लॉक होण्याचा धोका कमी होईल.

पेमेंट

- सर्व तपासण्या आणि अंतिम कागदपत्रांवर स्वाक्षरी केल्यानंतर, तात्पुरत्या खात्यातून पैसे डेबिट केले जातात आणि विक्रेत्याच्या खात्यात जमा केले जातात.

- सर्व सेटलमेंट्स प्रत्यक्ष रोख व्यवहाराशिवाय केल्या जातात.

मालमत्ता हक्कांची नोंदणी

- नोटरी जमिनीच्या रजिस्टरमध्ये व्यवहाराची नोंदणी करतो आणि खरेदीदार अधिकृत मालक बनतो.

रोखीने खरेदी करण्याचे फायदे

युरोपमध्ये रोख रकमेतून मालमत्ता खरेदी करण्याचे अनेक स्पष्ट फायदे आहेत जे गुंतवणूकदार आणि खाजगी खरेदीदारांसाठी विशेषतः आकर्षक बनवतात.

१. जलद व्यवहार

- क्रेडिट मंजुरी किंवा गृहकर्ज तपासणीची गरज दूर केल्याने तुम्ही तुमची खरेदी खूप जलद पूर्ण करू शकता.

- उदाहरण: व्हिएन्नामधील एक करार, जिथे खरेदीदाराने अपार्टमेंटची संपूर्ण किंमत रोखीने दिली होती, तो गृहकर्जासह सामान्य ८-१२ आठवड्यांऐवजी ४ आठवड्यात पूर्ण झाला.

२. सवलतीची शक्यता

- विक्रेते आगाऊ पैसे देण्यास तयार असलेल्या खरेदीदारांना महत्त्व देतात. यामुळे बहुतेकदा मूळ किमतीपेक्षा २-७% सूट मिळते.

- शिफारस: वाटाघाटी दरम्यान, किंमत कमी करण्यासाठी रोख पेमेंटची वस्तुस्थिती युक्तिवाद म्हणून वापरा.

३. बँकांवरील अवलंबित्व कमी करणे

- कर्जाबाबत बँकेच्या निर्णयाची वाट पाहण्याची किंवा व्याज देण्याची गरज नाही.

- मोठ्या व्यवहारांसाठी, यामुळे मोठ्या प्रमाणात पैसे वाचतात आणि नोकरशाही कमी होते.

४. गृहकर्ज असलेल्या खरेदीदारांपेक्षा फायदा

- लिलावासारख्या स्पर्धात्मक वातावरणात किंवा लोकप्रिय मालमत्ता खरेदी करताना, विक्रेते अनेकदा रोख खरेदीदारांची निवड करतात कारण ते जलद आणि सुरक्षित प्रक्रिया सुनिश्चित करते.

५. ऑस्ट्रिया: व्हिएन्ना आणि लोकप्रिय पर्यटन स्थळे विशेषतः फायदेशीर आहेत

- ऑस्ट्रियामध्ये, व्हिएन्ना, साल्झबर्ग आणि लोकप्रिय पर्यटन स्थळांमध्ये जिथे मालमत्तांसाठी स्पर्धा जास्त आहे, रोखीने खरेदी केल्याने फायदा होतो.

- उदाहरण: एका खरेदीदाराने व्हिएन्नाच्या मध्यभागी थोड्या सवलतीत एक मालमत्ता मिळवली कारण तो दोन आठवड्यात करार पूर्ण करू शकत होता, तर गृहकर्ज असलेले इतर सहभागी बँकेच्या मंजुरीची वाट पाहत होते.

रिअल इस्टेट खरेदी करताना "रोख" म्हणजे भौतिक बिल का नाही?

अनेकांना असे वाटते की रोखीने खरेदी केल्याने ते फक्त सुटकेसमध्ये पैसे आणू शकतात आणि युरोपमध्ये अपार्टमेंट खरेदी करू शकतात. प्रत्यक्षात, हे अशक्य आहे: मोठे व्यवहार नेहमीच अधिकृत मार्गांनी होतात.

रिअल इस्टेट खरेदी करताना, सुरक्षित आणि पारदर्शक योजनेचा वापर करून निधी हस्तांतरित केला जातो:

- बँक हस्तांतरण ही मुख्य पेमेंट पद्धत आहे; खरेदीदाराच्या खात्यातून नोटरीच्या किंवा विक्रेत्याच्या खात्यात रक्कम हस्तांतरित केली जाते.

- नोटरीकडे असलेले एस्क्रो खाते – जोपर्यंत सर्व धनादेश पूर्ण होत नाहीत आणि कागदपत्रांवर सह्या होत नाहीत, तोपर्यंत निधी गोठवला जातो.

- एएमएल/केवायसी पडताळणी – भांडवलाच्या कायदेशीर स्रोताची पुष्टी (व्यवसायाची विक्री, स्थावर मालमत्ता, शासकीय उत्पन्न, ठेवी).

युरोपमध्ये, मनी लॉन्ड्रिंग रोखण्यासाठी आणि आर्थिक प्रवाहाची पारदर्शकता सुनिश्चित करण्यासाठी मोठ्या मूल्याच्या व्यवहारांचे काटेकोरपणे नियमन केले जाते:

- EU अँटी-मनी लाँडरिंग डायरेक्टिव्ह (AMLD 6) बँका, नोटरी आणि इतर वित्तीय संस्थांना मोठ्या प्रमाणात पैशांचे मूळ तपासण्यास आणि संशयास्पद व्यवहारांची तक्रार करण्यास बाध्य करते.

- अनेक EU देशांमध्ये रोख पेमेंट मर्यादा आहेत: उदाहरणार्थ, फ्रान्स, इटली आणि स्पेन €10,000 पेक्षा जास्त पेमेंट मर्यादा घालतात (2027 पर्यंत हळूहळू कडक केले जातील).

- आर्थिक प्रवाहांचे निरीक्षण केल्याने व्यवहारातील दोन्ही पक्षांचे - खरेदीदार आणि विक्रेता - निधी ब्लॉक होण्याच्या, दंड होण्याच्या किंवा फसवणुकीच्या जोखमीपासून संरक्षण होते.

ऑस्ट्रिया आणि बहुतेक EU देशांमध्ये, सर्व प्रमुख रिअल इस्टेट व्यवहारांसाठी अशा योजना अनिवार्य आहेत.

परदेशी लोकांसाठी मुख्य अडथळा पैसा नाही

युरोपमध्ये रोख रकमेतून रिअल इस्टेट खरेदी करताना, लोक सहसा विचार करतात की मुख्य आव्हान म्हणजे आवश्यक निधी शोधणे. प्रत्यक्षात, परदेशी लोकांसाठी सर्वात मोठे आव्हान म्हणजे कायदेशीर निर्बंध आणि खरेदी परवाने मिळवणे, विशेषतः जर्मनी आणि ऑस्ट्रियासारख्या काटेकोरपणे नियंत्रित देशांमध्ये.

EU नागरिक - प्रक्रिया सोपी आहे

- युरोपियन युनियन देशांतील नागरिकांना नोकरशाहीतील अडथळ्यांचा सामना कमी करावा लागतो.

- बहुतेक EU देशांमध्ये, ते स्थानिक रहिवाशांइतकेच मुक्तपणे मालमत्ता खरेदी करू शकतात.

युरोपियन युनियनमधील रहिवासी - जमिनीवरील निर्बंध

परदेशी खरेदीदारांसाठी, मुख्य अडचण पैशाची नाही, तर काही प्रदेशांमध्ये कायदेशीर निर्बंधांची आहे.

- ऑस्ट्रिया: कॅरिंथिया आणि टिरोल या राज्यांमध्ये युरोपियन युनियनचे सदस्य नसलेल्या रहिवाशांना मालमत्ता खरेदी करताना विशेष अडचणी येतात, कारण येथे परदेशी नागरिकांच्या मालमत्ता खरेदीवर निर्बंध आणि स्थानिक 'एर्वेर्ब्सकोमिसिओन'ची (Erwerbskommission) परवानगी आवश्यक असू शकते. व्हिएन्नामध्ये खरेदी करणे शक्य आहे, परंतु त्यासाठी स्थानिक अधिकाऱ्यांना सूचित करणे आणि निधीच्या कायदेशीर स्रोताचा पुरावा देणे आवश्यक आहे.

- जर्मनी: बव्हेरियासारखी काही राज्ये, परदेशी खरेदीदारांना पर्यटन किंवा ऐतिहासिकदृष्ट्या महत्त्वपूर्ण भागांमध्ये मालमत्ता खरेदी करण्यावर निर्बंध लादतात.

- स्वित्झर्लंड: सरकारी परवानगीशिवाय रिसॉर्ट आणि संरक्षित क्षेत्रांमध्ये परदेशी नागरिकांना मालमत्ता खरेदी करण्यास मनाई आहे.

- स्पेन: बहुतेक प्रदेशांमध्ये कोणतेही कठोर निर्बंध नाहीत, परंतु काही नगरपालिकांना, विशेषतः कोस्टा ब्रावा किंवा कोस्टा डेल सोलवर, स्थानिक अधिकाऱ्यांकडून परवानगीची आवश्यकता असू शकते.

- फ्रान्स आणि इटली: सर्वसाधारणपणे सोपे असले तरी, “अत्यंत संवेदनशील” किंवा ऐतिहासिक भागांमधील खरेदीसाठी स्थानिक अधिकाऱ्यांची परवानगी देखील आवश्यक असू शकते.

खरेदी करण्यापूर्वी, एखाद्या विशिष्ट राज्यात किंवा नगरपालिकेत परदेशी नागरिकांसाठीच्या आवश्यकता तपासणे महत्वाचे आहे. काही प्रकरणांमध्ये, नोंदणीकृत कंपनीमार्फत व्यवहार केल्याने प्रक्रिया सोपी होऊ शकते आणि मंजुरी जलद मिळू शकते.

पैशाचे मूळ सिद्ध करण्यासाठी कायदेशीर योजना

युरोपमध्ये रोखीने रिअल इस्टेट खरेदी करताना तुमच्या भांडवलाच्या स्रोताची कायदेशीरता पुष्टी करणे हे एक महत्त्वाचे पाऊल आहे. योग्य कागदपत्रांशिवाय, व्यवहार विलंबित होऊ शकतो किंवा अगदी अवरोधित देखील होऊ शकतो.

निधीची पुष्टी करण्याच्या मुख्य पद्धती:

- व्यवसायाची किंवा स्थावर मालमत्तेची विक्री. जर मिळालेली रक्कम विद्यमान व्यवसायाच्या किंवा इतर स्थावर मालमत्तेच्या विक्रीतून मिळाली असेल, तर तुम्हाला व्यवहाराची कागदपत्रे सादर करावी लागतील: खरेदी करार, बँक स्टेटमेंट आणि रक्कम मिळाल्याचा पुरावा.

- ठेव योजना. ठेव किंवा बचत खात्यांमधील निधीची पुष्टी बँक स्टेटमेंटद्वारे केली जाते. बँक निधीच्या स्रोताची अधिकृत पुष्टी देऊ शकते आणि ती AML/KYC आवश्यकतांचे पालन करते, याची खात्री करा.

- अधिकृत उत्पन्न. मागील काही वर्षांचे उत्पन्न (पगार, लाभांश, रॉयल्टी) हे देखील कायदेशीर भांडवलाचा पुरावा म्हणून ग्राह्य धरले जाऊ शकते. कर विवरणपत्रे, वेतनपत्रके किंवा उत्पन्न विवरणपत्रे सादर करणे आवश्यक आहे.

- क्रिप्टोकरन्सी → बँक → एस्क्रो → व्यवहार. जर निधी क्रिप्टोकरन्सीमध्ये प्राप्त झाला असेल, तर खरेदीदाराच्या खात्यात अधिकृत बँक हस्तांतरणाद्वारे आणि नंतर नोटरी किंवा बँकेकडे असलेल्या एस्क्रो खात्याद्वारे तो कायदेशीर करणे आवश्यक आहे. थेट क्रिप्टो → स्थावर मालमत्ता विनिमय प्रतिबंधित आहेत आणि बँका ते स्वीकारत नाहीत. कायदेशीर एक्सचेंज प्लॅटफॉर्म वापरा आणि सर्व व्यवहार AML/KYC आवश्यकतांचे पालन करतात याची खात्री करण्यासाठी त्यांची नोंद ठेवा.

परदेशी खरेदीदारांसाठी जोखीम

युरोपमध्ये रोखीने मालमत्ता खरेदी करणे सोपे वाटते, परंतु परदेशी खरेदीदारांसाठी काही विशिष्ट धोके आहेत ज्यांची आगाऊ जाणीव असणे महत्वाचे आहे.

खरेदी परवानगी नाकारणे

- काही देशांमध्ये आणि प्रदेशांमध्ये (उदा. ऑस्ट्रिया: कॅरिंथिया, टायरॉल; स्वित्झर्लंड: रिसॉर्ट क्षेत्रे) परदेशी लोकांना रिअल इस्टेट खरेदी करण्याची परवानगी नाकारली जाऊ शकते, जरी निधी पूर्णपणे कायदेशीर असला तरीही.

- तुमच्या विशिष्ट प्रदेशासाठी आवश्यकता तपासा आणि तुमच्या भांडवलाच्या स्रोताची पुष्टी करणारे सर्व कागदपत्रे आगाऊ गोळा करा.

लांब तपासण्या

- AML/KYC प्रक्रियांना अनेक आठवडे किंवा महिने लागू शकतात.

- उदाहरण: सर्व व्यवहार आणि निधीचे मूळ पडताळण्याची आवश्यकता असल्याने, रोखीने पैसे देऊनही, युरोपियन युनियनच्या बाहेरील एका खरेदीदाराने व्हिएन्नामध्ये मंजुरीसाठी जवळजवळ 2 महिने वाट पाहिली.

AML उल्लंघनाच्या बाबतीत निधी ब्लॉक करणे

- जर नोटरी किंवा बँकेला निधीच्या कायदेशीरतेबद्दल शंका असेल, तर चौकशी होईपर्यंत पैसे खात्यात किंवा एस्क्रोमध्ये गोठवले जाऊ शकतात.

- अधिकृत बँक हस्तांतरण आणि पूर्व-तयार कागदपत्रे वापरा.

चुकीची व्यवहार रचना

- अयोग्य कायदेशीर पद्धतीने (जसे की नोंदणीकृत नसलेली कंपनी) खरेदी केल्यास परवानगी नाकारली जाऊ शकते किंवा अतिरिक्त कर देयके येऊ शकतात.

- विशेषतः जर खरेदी एखाद्या कंपनीमार्फत किंवा अत्यंत नियंत्रित प्रदेशात केली जाणार असेल तर, नोटरी आणि वकिलाचा आगाऊ सल्ला घ्या.

एस्क्रो आणि अधिकृत बँकिंग चॅनेलद्वारे पारदर्शक निधी हस्तांतरण योजना वापरा. कागदपत्रे तयार करणे आणि योग्य व्यवहार रचना या सर्व जोखीम कमी करते आणि मालमत्ता नोंदणी जलद करते.

कमिशन आणि खर्च

युरोपमध्ये रोख रकमेसह घर खरेदी करताना, योग्य बजेटसाठी सर्व संबंधित खर्च आगाऊ विचारात घेणे महत्वाचे आहे. प्रमुख खर्चांमध्ये हे समाविष्ट आहे:

- नोटरी – व्यवहाराची कायदेशीरता, मालमत्ता हक्कांची नोंदणी आणि एस्क्रो खात्यावरील नियंत्रण सुनिश्चित करतो.

- ब्रोकर – मालमत्ता शोधणे, वाटाघाटी करणे आणि व्यवहारात सहाय्य करणे यांसारख्या सेवा.

- खरेदी कर (Grunderwerbsteuer / Transfer Tax / Imposta di registro) – देश आणि प्रदेशानुसार बदलतो, सामान्यतः मालमत्तेच्या मूल्याच्या टक्केवारीनुसार मोजला जातो.

- बँक हस्तांतरण - आंतरराष्ट्रीय हस्तांतरणासाठी, विशेषतः मोठ्या रकमेसाठी शुल्क आकारले जाते.

- एस्क्रो म्हणजे निधीच्या सुरक्षित हस्तांतरणासाठी तात्पुरते खाते सांभाळण्याकरिता नोटरी किंवा बँकेद्वारे आकारले जाणारे शुल्क.

| देश | नोटरी | दलाल | खरेदी कर | बँक हस्तांतरण | एस्क्रो खाते |

|---|---|---|---|---|---|

| ऑस्ट्रिया | 1-3 % | 3-5 % | 3,5-6 % | €50-200 | 0,5-1 % |

| जर्मनी | 1-1,5 % | 3-6 % | 3,5-6,5 % | €30-150 | 0,5-1 % |

| स्वित्झर्लंड | 0,5-1 % | 2-4 % | 1-3,3 % | ५०-२०० स्विस फ्रँक | 0,5-1 % |

| स्पेन | 0,5-1 % | 3-5 % | 8-10 % | €30-100 | 0,5-1 % |

| फ्रान्स | 0,7-1,5 % | 3-6 % | 5-6 % | €30-100 | 0,5-1 % |

| इटली | 0,5-1 % | 2-5 % | 7-10 % | €30-100 | 0,5-1 % |

कंपनीद्वारे रिअल इस्टेट खरेदी करणे: योजना आणि बारकावे

युरोपमधील परदेशी गुंतवणूकदारांमध्ये कंपनीमार्फत रोखीने अपार्टमेंट खरेदी करणे ही एक लोकप्रिय रणनीती आहे. ही व्यवस्था काही प्रक्रिया सोपी करू शकते आणि अतिरिक्त भांडवल संरक्षण प्रदान करू शकते, परंतु त्यासाठी कायदे आणि नियमांचे काळजीपूर्वक पालन करणे आवश्यक आहे.

संभाव्य योजना:

- GmbH (ऑस्ट्रिया) – एक स्थानिक मर्यादित दायित्व कंपनी. हे परदेशी लोकांना व्यवहार प्रक्रिया सुलभ करण्यास अनुमती देते, विशेषतः अशा राज्यांमध्ये जिथे अनिवासी लोकांवर निर्बंध आहेत.

- परदेशी कंपन्या - खरेदी केलेल्या देशाबाहेरील कंपनीद्वारे नोंदणी (उदा., एस्टोनियन ओÜ, सायप्रस लिमिटेड, माल्टा लिमिटेड). काही प्रकरणांमध्ये, हे व्यवहार रचना आणि कर नियोजन सुलभ करते.

फायदे:

- प्रक्रियांचे सरलीकरण - विशेषतः परदेशी लोकांसाठी कठोर आवश्यकता असलेल्या देशांमध्ये (ऑस्ट्रिया, स्वित्झर्लंड, जर्मनी).

- भांडवल संरक्षण - मर्यादित दायित्व आणि मालमत्ता वेगळे करण्याची क्षमता.

- मालमत्ता व्यवस्थापनात लवचिकता - एखाद्या व्यक्तीपेक्षा कायदेशीर संस्थेद्वारे भाडेपट्ट्याने देणे, हक्कांचे हस्तांतरण करणे किंवा त्यानंतरची विक्री करणे सोपे आहे.

व्यवहार ब्लॉक करणे किंवा दंड टाळण्यासाठी लाभार्थी मालक प्रकटीकरण नियमांचे पालन करण्याचे सुनिश्चित करा.

रोख आणि क्रिप्टोकरन्सी वापरून खरेदी करणे

रिअल इस्टेट खरेदी करण्यासाठी क्रिप्टोकरन्सीचा वापर वाढत्या प्रमाणात लोकप्रिय होत आहे, परंतु हे समजून घेणे महत्त्वाचे आहे की रिअल इस्टेटसाठी टोकनची थेट देवाणघेवाण करणे शक्य नाही. कोणत्याही क्रिप्टोकरन्सी व्यवहारांना अधिकृत आर्थिक माध्यमांद्वारे कायदेशीर मान्यता आवश्यक आहे.

खरेदी योजना:

- क्रिप्टो → बँक / गैर-बँक. क्रिप्टोकरन्सी सर्वप्रथम अशा खात्यात हस्तांतरित करणे आवश्यक आहे, जे निधीचा अधिकृत स्रोत म्हणून ओळखले जाऊ शकते. हे एक बँक खाते किंवा हस्तांतरणाचा कागदोपत्री पुरावा देणारे परवानाधारक एक्सचेंज प्लॅटफॉर्म असू शकते.

- बँक / नॉन-बँक → एस्क्रो. त्यानंतर निधी नोटरीच्या किंवा बँकेच्या एस्क्रो खात्यात हस्तांतरित केला जातो, ज्यामुळे व्यवहार सुरक्षित राहतो आणि सर्व कायदेशीर प्रक्रियांचे पालन केले जाते.

- एस्क्रो → व्यवहार. निधीचा स्रोत आणि सर्व कागदपत्रांची पडताळणी केल्यानंतर, पैसे विक्रेत्याला हस्तांतरित केले जातात आणि भू-नोंदणी कार्यालयात मालकी हक्काची नोंदणी केली जाते.

महत्वाचे मुद्दे:

रिअल इस्टेटसाठी USDT किंवा इतर क्रिप्टोकरन्सीची थेट देवाणघेवाण करण्यास मनाई आहे.

- AML/KYC तपासणी उत्तीर्ण होण्यासाठी सर्व व्यवहार पारदर्शक आणि दस्तऐवजीकरण केलेले असले पाहिजेत.

- एस्क्रो अकाउंट वापरल्याने खरेदीदार आणि विक्रेत्याचे निधी गोठवण्याच्या जोखमीपासून संरक्षण होते.

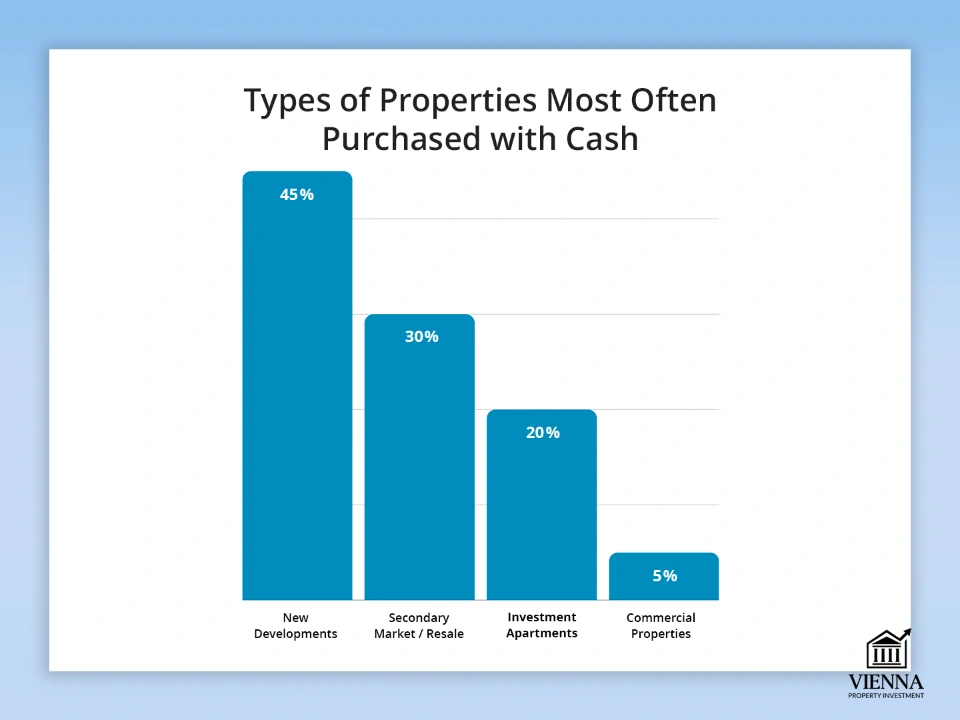

बहुतेकदा रोखीने खरेदी केलेल्या मालमत्तांचे प्रकार

पुरेसा निधी असल्याने गुंतवणूकदारांना बाजारातील बदलांना त्वरित प्रतिसाद देता येतो आणि सर्वात आकर्षक मालमत्ता निवडता येतात. यामध्ये नवीन अपार्टमेंटपासून ते व्यावसायिक मालमत्तांपर्यंत असू शकतात ज्यांना जलद व्यवहार पूर्ण करण्याची आवश्यकता असते.

वस्तूंचे मुख्य प्रकार:

- नवीन इमारती. थेट विकासकाकडून खरेदी केल्यास तुम्हाला सवलत मिळते आणि सर्वोत्तम पर्याय निवडता येतात. हे विशेषतः मोठ्या शहरांसाठी आणि पर्यटन स्थळांसाठी खरे आहे.

- दुय्यम बाजारपेठ. रोख रक्कम देऊन खरेदी केल्याने अनेकदा व्यवहार लवकर होतो आणि विक्रेत्यासाठी प्रस्ताव अधिक आकर्षक ठरतो. अनेक खरेदीदार असलेल्या स्पर्धात्मक बाजारपेठेत हा एक मोठा फायदा ठरू शकतो.

- गुंतवणुकीसाठीची अपार्टमेंट्स. भाड्याने देण्यासाठी किंवा पुनर्विक्रीसाठी खरेदी केलेल्या मालमत्ता. गृहकर्ज घेणाऱ्यांच्या तुलनेत, रोख पेमेंटमुळे लिलावात सहभागी होणे सोपे होते आणि खरेदी-विक्रीची प्रक्रिया अधिक जलद होते.

- व्यावसायिक मालमत्ता. दुकाने, कार्यालये, गोदामे. युरोपमध्ये उच्च-मूल्याच्या मालमत्तांसाठी किंवा मर्यादित वित्तपुरवठा असलेल्या बाजारपेठांमध्ये अनेकदा रोख खरेदी करणे आवश्यक असते.

| ऑब्जेक्ट प्रकार | रोख खरेदीचा वाटा | देश/प्रदेशांची उदाहरणे | वैशिष्ट्ये आणि टिप्स |

|---|---|---|---|

| नवीन इमारती | 40-50 % | ऑस्ट्रिया (व्हिएन्ना, साल्झबर्ग), जर्मनी (बर्लिन) | सवलती उपलब्ध आहेत आणि तुम्ही सर्वोत्तम मजले आणि लेआउट निवडू शकता |

| दुय्यम बाजार | 30-35 % | फ्रान्स (पॅरिस), स्पेन (बार्सिलोना) | जलद बंद करण्याची प्रक्रिया, गृहकर्ज खरेदीदारांपेक्षा फायदा |

| गुंतवणूक अपार्टमेंट | 15-25 % | ऑस्ट्रिया, जर्मनी, स्पेन | लिलावांमध्ये सहभाग, भाडे उत्पन्न, उच्च तरलता |

| व्यावसायिक मालमत्ता | 5-10 % | स्वित्झर्लंड, जर्मनी, ऑस्ट्रिया | निधीच्या स्रोताची पारदर्शकता आवश्यक आहे, बहुतेकदा उच्च किमतीवर |

जेव्हा रोखीने पैसे देणे खरोखर फायदेशीर असते

कर्जाशिवाय, मालमत्तेसाठी आगाऊ पैसे देणे, अधिक फायदेशीर कराराचे आणि जलद बंद होण्याचे दार उघडते, विशेषतः ऑस्ट्रिया, जर्मनी किंवा स्वित्झर्लंड सारख्या अत्यंत स्पर्धात्मक युरोपीय बाजारपेठांमध्ये.

- २-७% सूट. विक्रेते अशा तत्पर खरेदीदारांना महत्त्व देतात जे संपूर्ण किंमत आगाऊ देण्यास तयार असतात. उदाहरणार्थ, व्हिएन्नामध्ये रोख रक्कम देऊन अपार्टमेंट खरेदी केल्यास मालमत्तेच्या किमतीवर अनेकदा ३-५% सूट मिळते.

- जलद प्रक्रिया आणि कमी नोकरशाही. कर्ज किंवा गृहकर्ज मंजुरीची वाट पाहण्याची गरज नाही. पडताळणी आणि नोंदणी प्रक्रिया अधिक जलद होते, विशेषतः जर भांडवलाच्या स्रोतासंबंधीची सर्व कागदपत्रे तयार असतील तर.

- लिलावात जिंकणे. लिलावात, जे त्वरित सौदा पूर्ण करू शकतात त्यांना फायदा होतो. विक्रेते अनेकदा रोख रक्कम देणाऱ्या खरेदीदारांना निवडतात, कारण यामुळे यशस्वी बोलीची हमी मिळते. ऑस्ट्रियामध्ये, व्हिएन्ना किंवा साल्झबर्गसारख्या मोठ्या शहरांमध्ये हे विशेषतः खरे आहे, जिथे जलद पेमेंट आणि पारदर्शक व्यवहारामुळे खरेदीदार अधिक स्पर्धात्मक बनतात.

EU मध्ये वाढलेले रोख नियंत्रण: कारणे आणि उद्दिष्टे

अलिकडच्या वर्षांत, युरोपियन युनियनमध्ये रोख व्यवहारांवर नियंत्रणे कडक करण्याचा कल दिसून आला आहे. २०२६-२०२७ पासून, आर्थिक प्रवाहाची पारदर्शकता वाढवण्यासाठी मोठ्या रोख पेमेंटवर निर्बंध घालण्याची योजना आहे, ज्यामध्ये €१०,००० ची मर्यादा समाविष्ट आहे.

बदलांची मुख्य कारणे:

- मनी लाँडरिंग आणि दहशतवादी वित्तपुरवठ्याचा मुकाबला करणे. निधीचा अवैध वापर रोखण्यासाठी बँका आणि नोटरींना मोठ्या हस्तांतरणांवर आणि देयकांवर देखरेख ठेवणे आवश्यक आहे. युरोपियन युनियनच्या मनी लाँडरिंग विरोधी निर्देश (AMLD 6) नुसार सर्व आर्थिक व्यवहार पारदर्शक आणि दस्तऐवजीकृत असणे आवश्यक आहे.

- आर्थिक प्रवाहांचे नियंत्रण आणि सुरक्षा. रोख व्यवहारांवरील निर्बंध विक्रेते आणि खरेदीदार या दोघांनाही फसवणूक आणि निधी गोठवण्यापासून वाचवतात. सर्व व्यवहार अधिकृत माध्यमांद्वारे केले जातात: बँक हस्तांतरण किंवा एस्क्रो खाते, ज्यामुळे बाजारातील सर्व सहभागींसाठी जोखीम कमी होते.

- पारदर्शकता आणि कर अनुपालन. नियंत्रणाचे हे नवीन स्वरूप राज्यांना मोठ्या व्यवहारांवर लक्ष ठेवण्यास आणि करचुकवेगिरी कमी करण्यास मदत करते. हे विशेषतः स्थावर मालमत्तेच्या व्यवहारांसाठी महत्त्वाचे आहे, जिथे रक्कम लाखो युरोंपर्यंत पोहोचू शकते.

रोख रकमेच्या वापरावरील निर्बंध भौतिक रोखीने रिअल इस्टेट खरेदी करण्यास मनाई करत नाही - निधी फक्त बँक हस्तांतरण आणि एस्क्रो खात्यांद्वारे प्रक्रिया केला पाहिजे. गुंतवणूकदारांसाठी, याचा अर्थ असा की त्यांनी त्यांच्या भांडवलाच्या कायदेशीर उत्पत्तीचा पुरावा आगाऊ तयार केला पाहिजे आणि पारदर्शक हस्तांतरण योजना आखल्या पाहिजेत.

२०२६ पासून काय बदलणार आहे: रोख व्यवहारांसाठी नवीन नियम

२०२६ पासून, EU देशांमध्ये रोख पेमेंट आणि निधीच्या उत्पत्तीची पडताळणी करण्यासाठी कठोर आवश्यकता लागू होतील. हे बदल EU नागरिक आणि अनिवासी दोघांनाही लागू होतात आणि रोख रिअल इस्टेट खरेदीवर थेट परिणाम करतात.

- एएमएल/केवायसी नियमांमध्ये अधिक कठोरता. बँका आणि नोटरींना निधीच्या स्रोताच्या कायदेशीरतेची अधिक सखोल पडताळणी करणे आवश्यक असेल. मोठ्या रकमेच्या कोणत्याही व्यवहारासाठी निधीच्या उगमासंबंधी कागदपत्रांचा संपूर्ण संच आवश्यक असेल.

- रोख रकमेच्या मर्यादेत कपात. २०२७ पासून, रोख व्यवहारांवर एकच मर्यादा लागू केली जाईल – युरोपियन युनियनमध्ये प्रति व्यवहार €१०,०००. ही मर्यादा सर्व व्यावसायिक व्यवहारांना लागू होईल: दुकाने, विकासक, स्थावर मालमत्ता विक्रेते आणि इतर व्यावसायिक सहभागी यांच्यातील व्यवहारांना. मोठ्या रकमेची थेट रोख देवाणघेवाण यापुढे शक्य होणार नाही.

- अनिवासींसाठी अधिक कठोर तपासणी. परदेशी नागरिकांसाठी, निधीच्या स्रोताची पडताळणी करणे आणि हस्तांतरण प्रक्रियेत पारदर्शकता सुनिश्चित करणे अत्यंत महत्त्वाचे आहे. कागदपत्रांमधील कोणत्याही त्रुटीमुळे व्यवहारास विलंब होऊ शकतो किंवा निधी गोठवला जाऊ शकतो.

प्रत्यक्षात, "रोख खरेदी" एस्क्रो आणि अधिकृत बँक खात्यांद्वारे हस्तांतरण करण्यापुरती मर्यादित आहे. सर्व धनादेश यशस्वीरित्या पूर्ण झाले आहेत आणि खरेदी विलंब न करता पूर्ण झाली आहे याची खात्री करण्यासाठी व्यवहाराचे आगाऊ नियोजन करणे आवश्यक बनते.

निष्कर्ष

युरोपमध्ये रोख रक्कम देऊन अपार्टमेंट खरेदी करणे शक्य आहे, परंतु केवळ निधी उपलब्ध असणे यशाची हमी देत नाही. व्यवहाराला योग्य प्रकारे औपचारिक स्वरूप देणे, सर्व आवश्यक कायदेशीर तपासणी पूर्ण करणे, योग्य देश आणि मालमत्ता निवडणे, तसेच स्थानिक कायदे आणि नवीन युरोपियन युनियनच्या नियमांनुसार खरेदीची रचना करणे, हे महत्त्वाचे आहे.

केवळ या दृष्टिकोनाने रोख रकमेसाठी रिअल इस्टेट खरेदी करणे सुरक्षित, जलद आणि फायदेशीर होऊ शकते. "रोख खरेदी" ही मूलत: बँक हस्तांतरण किंवा नोटरी एस्क्रो खात्याद्वारे केली जाते, जी दोन्ही पक्षांसाठी व्यवहाराची कायदेशीरता आणि सुरक्षितता हमी देते.

योग्य कागदपत्रे तयार करणे, बँका आणि एस्क्रो खात्यांद्वारे पारदर्शक निधी हस्तांतरण आणि AML/KYC आवश्यकतांचे पालन यामुळे जोखीम कमी होण्यास आणि रोख व्यवहाराच्या सर्व फायद्यांचा फायदा घेण्यास मदत होते, ज्यामध्ये जलद प्रक्रिया, सवलती आणि तारण खरेदीदारांच्या तुलनेत स्पर्धात्मक बाजारपेठेत फायदा यांचा समावेश आहे.