ஐரோப்பிய ரியல் எஸ்டேட் பாரம்பரியமாக மூலதனத்தைப் பாதுகாப்பதற்கும் வளர்ப்பதற்கும் ஒரு நம்பகமான வழியாகக் கருதப்படுகிறது. சமீபத்திய ஆண்டுகளில், அடமானம் அல்லது வங்கி ஈடுபாடு இல்லாமல் பணத்துடன் ஐரோப்பாவில் ஒரு அடுக்குமாடி குடியிருப்பை வாங்கும் விருப்பத்தில் ஆர்வம் அதிகரித்து வருகிறது. பரிவர்த்தனை வேகம், குறைந்தபட்ச அதிகாரத்துவம் மற்றும் விற்பனையாளருடன் சாதகமாக பேச்சுவார்த்தை நடத்தும் திறன் ஆகியவற்றை மதிக்கும் முதலீட்டாளர்களுக்கு இந்த உத்தி குறிப்பாக கவர்ச்சிகரமானதாக இருக்கிறது.

இருப்பினும், வெறுமனே நிதி வைத்திருப்பது எப்போதும் சுமூகமான கொள்முதலை உறுதி செய்வதில்லை. போதுமான பணம் இருந்தாலும், வாங்குபவர் உள்ளூர் சட்டங்கள், பணமோசடி தடுப்பு (AML/KYC) விதிமுறைகள், பதிவுத் தேவைகள் மற்றும் சில நாடுகளில், ரியல் எஸ்டேட் வாங்குதல்களுக்கான சிறப்பு அனுமதிகள், குறிப்பாக வெளிநாட்டினருக்கு, ஆகியவற்றைக் கருத்தில் கொள்ள வேண்டும். ரொக்கம் பரிவர்த்தனையை கணிசமாக எளிதாக்கும், ஆனால் அது தேவையான அதிகாரத்துவ செயல்முறைகளை அகற்றாது.

ஐரோப்பிய ஒன்றியம் விரைவில் ரொக்கமாக பணம் செலுத்துவதில் புதிய கட்டுப்பாடுகளை அறிமுகப்படுத்தும் என்பதை நினைவில் கொள்வது அவசியம்: 2027 கோடையில் தொடங்கி, வரம்பு €10,000 ஆக இருக்கும். இருப்பினும், ரியல் எஸ்டேட் வாங்குதல்களின் சூழலில் "ரொக்கம்" என்பது உடல் ரீதியான பணத்தைக் குறிக்காது, மாறாக, பொதுவாக, வாங்குபவரின் கணக்கிலிருந்து விற்பனையாளரின் கணக்கிற்கு வங்கி பரிமாற்றத்தைக் குறிக்கிறது. இந்த நுணுக்கங்கள், ரொக்கம் என்பது பாதுகாப்பான மற்றும் வெளிப்படையான பரிவர்த்தனைக்கான ஒரு கருவியாக கையில் உள்ள அதிக பணம் அல்ல, சரியான இலக்கு நிர்ணயம் மற்றும் சட்டப்பூர்வ தயாரிப்பு தேவை என்பதை நிரூபிக்கிறது.

ஐரோப்பாவில் பணத்துடன் ஒரு அபார்ட்மெண்ட் வாங்க முடியுமா?

ஆம், ஐரோப்பாவில் பணத்துடன் ஒரு அடுக்குமாடி குடியிருப்பை வாங்குவது சாத்தியம், ஆனால் அது எப்போதும் தோன்றும் அளவுக்கு எளிதானது அல்ல. சட்டம் அத்தகைய பரிவர்த்தனைகளைத் தடை செய்யவில்லை, ஆனால் நாட்டைப் பொறுத்து நிலைமைகள் பெரிதும் மாறுபடும். எடுத்துக்காட்டாக, ஆஸ்திரியாவில், வங்கிக் கடன் மறுப்புக்கான சாத்தியக்கூறுகளின் பார்வையில் இருந்து ரொக்கம் செயல்முறையை எளிதாக்குகிறது, ஆனால் அது சட்ட மற்றும் நிர்வாக நடைமுறைகளை மேற்கொள்ள வேண்டிய அவசியத்தை நீக்குவதில்லை.

நோட்டரி மற்றும் வங்கிகளின் பங்கு

நீங்கள் ரொக்கமாக பணம் செலுத்தினாலும், பணம் பொதுவாக ஒரு நோட்டரி அல்லது வங்கியில் உள்ள எஸ்க்ரோ கணக்கு மூலம் செல்கிறது. இந்தப் படி இரு தரப்பினருக்கும் பரிவர்த்தனை பாதுகாப்பாகவும் வெளிப்படையாகவும் இருப்பதை உறுதி செய்கிறது. நடைமுறையில், இதன் பொருள் பணம் நிறைந்த சூட்கேஸைக் கொண்டு வருவதில் எந்த அர்த்தமும் இல்லை - அனைத்து கொடுப்பனவுகளும் வங்கி பரிமாற்றம் மூலம் செயல்படுத்தப்படுகின்றன.

தனிப்பட்ட முறையில், நீங்கள் தேர்ந்தெடுக்கும் நோட்டரியை முழுமையாக சரிபார்க்க நான் எப்போதும் பரிந்துரைக்கிறேன். நம்பகமான நோட்டரி நிதியின் பாதுகாப்பான பரிமாற்றத்தை உறுதி செய்வது மட்டுமல்லாமல், அனுமதி மறுக்கப்படும் அல்லது நிதி முடக்கப்படும் அபாயத்தைக் குறைக்க பரிவர்த்தனையை சரியாக கட்டமைக்க உதவுகிறார்.

எதைப் பார்க்க வேண்டும்:

- உரிமங்கள் மற்றும் நற்பெயர். நோட்டரி அதிகாரப்பூர்வமாகப் பதிவு செய்யப்பட்டிருக்க வேண்டும் மற்றும் நேர்மறையான வாடிக்கையாளர் மதிப்புரைகளைக் கொண்டிருக்க வேண்டும். வங்கி அல்லது நிதி இடைத்தரகர், பெரிய அளவிலான எல்லை தாண்டிய பரிமாற்றங்களைக் கையாள உரிமம் பெற்றிருக்க வேண்டும் மற்றும் வெளிநாட்டு முதலீட்டாளர்களுடன் பணியாற்றிய அனுபவமும் கொண்டிருக்க வேண்டும்.

- செயல்முறைகளின் வெளிப்படைத்தன்மை. அனைத்துப் பரிவர்த்தனைகளும் ஆவணப்படுத்தப்பட வேண்டும்: அறிக்கைகள், ஒப்பந்தங்கள் மற்றும் பணப் பரிமாற்ற உறுதிப்படுத்தல்கள். ஒரு நோட்டரி, பரிவர்த்தனை சட்டத்திற்கு இணங்குவதையும், நிதிகளின் சட்டப்பூர்வ மூலத்தையும் சரிபார்த்து, பணமோச தடுப்பு/வாடிக்கையாளரை அறிதல் (AML/KYC) இணக்கத்தையும் உறுதி செய்கிறார்.

- வெளிநாட்டு வாடிக்கையாளர்களுடன் பணிபுரிந்த அனுபவம். வாங்குபவர் ஐரோப்பிய ஒன்றியத்தில் வசிப்பவராக இல்லாத பட்சத்தில் இது மிகவும் முக்கியமானது. இதுபோன்ற பரிவர்த்தனைகளில் நோட்டரி மற்றும் வங்கியின் அனுபவம், நிராகரிப்பு அல்லது தாமதங்களுக்கான அபாயத்தைக் குறைக்கிறது. ஆஸ்திரியா, ஜெர்மனி மற்றும் சுவிட்சர்லாந்தில், நோட்டரிகள் பெரும்பாலும் வெளிநாட்டினருக்கான பரிவர்த்தனைகளுக்கு உதவுகிறார்கள்; அனைத்து ஆவணங்களையும் சரிபார்த்து, ஒரு எஸ்க்ரோ கணக்கை முறையாக அமைத்துத் தருகிறார்கள்.

முக்கிய கேள்வி நிதியின் தோற்றம் ஆகும்

ஐரோப்பாவில் பணத்துடன் ஒரு அடுக்குமாடி குடியிருப்பை வாங்கும்போது மிக முக்கியமான அம்சம், நிதி ஆதாரத்தின் சட்டப்பூர்வத்தன்மையை உறுதிப்படுத்துவதாகும். வங்கிகள் மற்றும் நோட்டரிகளுக்கு பொதுவாக நிதி ஆதாரத்தை நிரூபிக்கும் ஆவணங்கள் தேவைப்படுகின்றன: இது ஒரு வணிகத்தின் விற்பனை, ரியல் எஸ்டேட், திரட்டப்பட்ட வருமானம் அல்லது அதிகாரப்பூர்வ வங்கிக் கணக்குகள் மூலம் மாற்றப்பட்ட நிதியாக இருக்கலாம்.

உதாரணமாக, எனது வாடிக்கையாளர்களில் ஒருவர் வியன்னாவில் ஒரு அடுக்குமாடி குடியிருப்பை ரொக்கமாக வாங்க விரும்பினார். வாங்க வேண்டிய தொகை கணிசமானதாக இருந்தபோதிலும், மூலதனத்தின் மூலத்தை விவரிக்கும் முறையாகத் தயாரிக்கப்பட்ட ஆவணங்கள் மற்றும் ஒரு நம்பகமான நோட்டரிக்கு நன்றி, அந்தப் பரிவர்த்தனை சுமுகமாக நடந்தது.

தயாரான ஆவணங்களையும் வெளிப்படையான பரிமாற்றத் திட்டத்தையும் சமர்ப்பிப்பவர்கள், ரொக்கமாகப் பொருட்களை வாங்கும்போது சரிபார்ப்பை விரைவாக முடிப்பதோடு, விற்பனையாளரிடமிருந்து சிறிய தள்ளுபடிகள் பெறும் வாய்ப்பு உட்பட, பெரும்பாலும் சிறந்த விதிமுறைகளையும் பெறுகிறார்கள் என்பதை எனது அனுபவம் காட்டுகிறது

நாடு வாரியாக கட்டுப்பாடுகள் மற்றும் தேவைகள்

ஐரோப்பாவில் பணத்துடன் ஒரு அடுக்குமாடி குடியிருப்பை வாங்குவது, அது முறையாக அனுமதிக்கப்பட்டிருந்தாலும் கூட, கவனமாக பரிசீலிக்கப்பட வேண்டும். முக்கிய கட்டுப்பாடுகள் பின்வருவனவற்றைப் பற்றியது:

- பணமோசடி தடுப்பு/உங்கள் வாடிக்கையாளரை அறிதல் (AML/KYC) சோதனைகள். நிதி சட்டப்பூர்வமாகப் பெறப்பட்டது என்பதை வங்கிகளும் நோட்டரிகளும் சரிபார்க்க வேண்டும். நிதியின் மூலத்தை உறுதிப்படுத்தும் முழுமையான ஆவணத் தொகுப்பைத் தயாரிப்பது, ஒரு சுமுகமான பரிவர்த்தனைக்கு முக்கியமாகும்.

- வெளிநாட்டினருக்கான கொள்முதல் அனுமதிகள். இந்த விவகாரம் ஆஸ்திரியா, சுவிட்சர்லாந்து மற்றும் சில ஜெர்மானிய மாநிலங்களில் குறிப்பாகக் கடுமையாகக் கட்டுப்படுத்தப்படுகிறது. உங்களிடம் பணம் இருந்தாலும், நீங்கள் அனுமதிகளைப் பெற வேண்டும் அல்லது உள்ளூர் அதிகாரிகளுக்குத் தெரிவிக்க வேண்டும்.

- பண வரம்புகள். பெரும்பாலான நாடுகளில், அனைத்து பெரிய பரிவர்த்தனைகளும் வங்கிப் பரிமாற்றம் மூலமாகவே மேற்கொள்ளப்படுகின்றன; நேரடியாகப் பணத்தைக் கொடுத்துப் பரிவர்த்தனை செய்வது சாத்தியமில்லை.

- நிறுவனப் பதிவுத் தேவைகள். சில நாடுகளில், ஒரு நிறுவனம் (உதாரணமாக, ஆஸ்திரியாவில் ஒரு GmbH) மூலம் அசையாச் சொத்தை வாங்குவது வெளிநாட்டினருக்கான செயல்முறையை எளிதாக்குகிறது, ஆனால் உரிமை மற்றும் வரிச் சட்டங்களுக்கு இணங்க வேண்டிய கூடுதல் கடமைகளையும் ஏற்படுத்துகிறது.

| நாடு | ஏஎம்எல்/கேஒய்சி | வெளிநாட்டினருக்கான அனுமதிகள் | பண வரம்பு | வெளிநாட்டினருக்கான நிறுவனப் பதிவு |

|---|---|---|---|---|

| ஆஸ்திரியா | அவசியம் | பெரும்பாலும் தேவைப்படுகிறது, குறிப்பாக கரிந்தியா மற்றும் டைரோல் மாநிலங்களில் வசிக்காதவர்களுக்கு; வியன்னா எளிதானது | அனைத்து கொடுப்பனவுகளும் வங்கி/காப்பீட்டு நிறுவனம் மூலம் செய்யப்படுகின்றன | GmbH சாத்தியம், செயல்முறையை எளிதாக்குகிறது |

| ஜெர்மனி | அவசியம் | சில மாநிலங்களுக்குத் தேவை (உள்ளூர் கூட்டாட்சி சட்டங்களைப் பொறுத்து) | பொதுவாக வங்கிப் பரிமாற்றம் | இதை நிறுவனம் மூலம் துரிதப்படுத்தலாம் |

| சுவிட்சர்லாந்து | அவசியம் | வெளிநாட்டினருக்கு கடுமையான சோதனைகள் | வங்கிப் பரிமாற்றம், பணமாகப் பரிமாறிக் கொள்வது அரிது | நிறுவனப் பதிவு சாத்தியம் |

| ஸ்பெயின் | அவசியம் | பெரும்பாலான வாங்குபவர்களுக்கு அனுமதி தேவையில்லை, ஆனால் வருமான சோதனை உள்ளது | வங்கி பரிமாற்றம் | அரிதாகவே பயன்படுத்தப்படுகிறது, ஆனால் சாத்தியம் |

| பிரான்ஸ் | அவசியம் | அனுமதி பொதுவாக தேவையில்லை | வங்கிப் பரிமாற்றம், பண வரம்புகள் | பொதுவாக தேவையில்லை |

| இத்தாலி | அவசியம் | வெளிநாட்டினருக்கு அனுமதி தேவையில்லை | வங்கி பரிமாற்றம் | முதலீட்டு திட்டங்களுக்கு சாத்தியம் |

ரொக்கமாக பணம் செலுத்தும்போது பரிவர்த்தனை எவ்வாறு செயல்படுகிறது?

ரொக்கமாக வாங்கும்போது கூட, ரியல் எஸ்டேட் கையகப்படுத்தல் செயல்முறை சட்ட மற்றும் நிதி நடைமுறைகளை கண்டிப்பாக கடைபிடிக்க வேண்டும். ரொக்கமாக இருப்பது பரிவர்த்தனையை விரைவுபடுத்துகிறது மற்றும் அடமானம் வைத்திருக்கும் வாங்குபவர்களை விட உங்களுக்கு ஒரு நன்மையை அளிக்கிறது, ஆனால் ஒரு நோட்டரி மற்றும் முறையான ஆவணங்கள் இல்லாமல், அதை முடிக்க முடியாது.

ஒரு பொருளைத் தேர்ந்தெடுப்பது

- சொத்தின் வகை மற்றும் வாங்கிய பகுதியைத் தீர்மானிக்கவும்.

- பரிந்துரை: வெளிநாட்டினருக்கான ஆராய்ச்சி கட்டுப்பாடுகள், நிலச் சட்டங்களின் பிரத்தியேகங்கள் மற்றும் சொத்தின் பணப்புழக்கம்.

உரிய விடாமுயற்சி

- சொத்துரிமைகள், கடன்கள், வில்லங்கங்கள் மற்றும் சொத்தின் வரலாற்றைச் சரிபார்த்தல்.

- விற்பனையாளர் உண்மையில் சொத்தின் உரிமையாளர் என்பதை உறுதி செய்வதும், அதில் எந்த மறைக்கப்பட்ட அபாயங்களும் இல்லை என்பதையும் உறுதி செய்வது முக்கியம்.

ஆரம்ப ஒப்பந்தம்

- கட்சிகள் ஒரு முன்பதிவு ஒப்பந்தம் அல்லது பூர்வாங்க ஒப்பந்தத்தில் நுழைகின்றன.

- பெரும்பாலும் ஒரு வைப்புத்தொகையுடன் சேர்ந்து, இது ஒரு எஸ்க்ரோ கணக்கு வழியாகவும் செல்கிறது.

ஒரு நோட்டரி அல்லது வங்கியில் எஸ்க்ரோ கணக்கு

- ரொக்கமாக செலுத்தும்போது கூட, பணம் நோட்டரி அல்லது வங்கியில் தற்காலிகக் கணக்கிற்கு மாற்றப்பட்டு, பரிவர்த்தனையின் பாதுகாப்பை உறுதி செய்கிறது.

- எடுத்துக்காட்டு: வியன்னாவில் உள்ள ஒரு வாடிக்கையாளர் எஸ்க்ரோ மூலம் €850,000 செலுத்தினார், மேலும் அனைத்து ஆவணங்களும் வெற்றிகரமாக சரிபார்க்கப்பட்ட பின்னரே பணம் விற்பனையாளருக்கு வரவு வைக்கப்பட்டது.

நிதிகளின் மூலத்தைச் சரிபார்த்தல் (AML/KYC)

- ஒரு நோட்டரி அல்லது வங்கி நிதி மூலத்தின் சட்டப்பூர்வத்தன்மையை சரிபார்க்கிறது: வணிகம், சொத்துக்களின் விற்பனை, வருமானம், வைப்புத்தொகை அல்லது கிரிப்டோகரன்சி சட்ட வழிகள் மூலம்.

- உங்கள் நிதியின் தோற்றத்தை நிரூபிக்கும் ஆவணங்களை முன்கூட்டியே தயாரிக்கவும் - இது முழு செயல்முறையையும் விரைவுபடுத்தும் மற்றும் தடுக்கும் அபாயத்தைக் குறைக்கும்.

பணம் செலுத்துதல்

- அனைத்து காசோலைகள் மற்றும் இறுதி ஆவணங்களில் கையொப்பமிட்ட பிறகு, பணம் தற்காலிக கணக்கிலிருந்து பற்று வைக்கப்பட்டு விற்பனையாளரின் கணக்கில் வரவு வைக்கப்படும்.

- அனைத்து தீர்வுகளும் உடல் ரீதியான பண கையாளுதல் இல்லாமல் மேற்கொள்ளப்படுகின்றன.

சொத்துரிமைகளைப் பதிவு செய்தல்

- நோட்டரி பரிவர்த்தனையை நிலப் பதிவேட்டில் பதிவு செய்கிறார், மேலும் வாங்குபவர் அதிகாரப்பூர்வ உரிமையாளராகிறார்.

ரொக்கமாக வாங்குவதன் நன்மைகள்

ஐரோப்பாவில் ரொக்கமாக சொத்து வாங்குவது பல தெளிவான நன்மைகளைக் கொண்டுள்ளது, அவை முதலீட்டாளர்களுக்கும் தனியார் வாங்குபவர்களுக்கும் குறிப்பாக கவர்ச்சிகரமானதாக அமைகின்றன.

1. விரைவான ஒப்பந்தம்

- கடன் ஒப்புதல் அல்லது அடமான ஆய்வுக்கான தேவையை நீக்குவது உங்கள் கொள்முதலை மிக விரைவாக முடிக்க உங்களை அனுமதிக்கிறது.

- உதாரணம்: வியன்னாவில் ஒரு ஒப்பந்தம், வாங்குபவர் அடுக்குமாடி குடியிருப்பின் முழு விலையையும் ரொக்கமாக செலுத்தினார், வழக்கமான அடமானத்துடன் 8-12 வாரங்களுக்குப் பதிலாக 4 வாரங்களில் முடிக்கப்பட்டது.

2. தள்ளுபடி சாத்தியம்

- விற்பனையாளர்கள் முன்கூட்டியே பணம் செலுத்தத் தயாராக இருக்கும் வாங்குபவர்களை மதிக்கிறார்கள். இது பெரும்பாலும் அசல் விலையிலிருந்து 2-7% தள்ளுபடியில் முடிகிறது.

- பரிந்துரை: பேச்சுவார்த்தைகளின் போது, விலையைக் குறைப்பதற்கான ஒரு வாதமாக ரொக்கமாக பணம் செலுத்தும் உண்மையைப் பயன்படுத்தவும்.

3. வங்கிகளைச் சார்ந்திருப்பதைக் குறைத்தல்

- கடன் குறித்த வங்கியின் முடிவுக்காக காத்திருக்கவோ அல்லது வட்டி செலுத்தவோ தேவையில்லை.

- பெரிய பரிவர்த்தனைகளுக்கு, இது கணிசமான அளவு பணத்தை மிச்சப்படுத்துகிறது மற்றும் அதிகாரத்துவத்தைக் குறைக்கிறது.

4. அடமானம் வைத்து வாங்குபவர்களை விட நன்மை

- ஏலங்கள் அல்லது பிரபலமான சொத்துக்களை வாங்கும் போது போன்ற போட்டி சூழல்களில், விற்பனையாளர்கள் பெரும்பாலும் ரொக்கமாக வாங்குபவர்களைத் தேர்வு செய்கிறார்கள், ஏனெனில் இது விரைவான மற்றும் பாதுகாப்பான செயல்முறையை உறுதி செய்கிறது.

5. ஆஸ்திரியா: வியன்னா மற்றும் பிரபலமான சுற்றுலா தலங்கள் குறிப்பாக சாதகமானவை

- ஆஸ்திரியாவில், வியன்னா, சால்ஸ்பர்க் மற்றும் சொத்துக்களுக்கான போட்டி அதிகமாக இருக்கும் பிரபலமான சுற்றுலா தலங்களில் ரொக்கமாக வாங்குவது ஒரு நன்மையை அளிக்கிறது.

- உதாரணம்: ஒரு வாங்குபவர் வியன்னாவின் மையத்தில் ஒரு சொத்தை லேசான தள்ளுபடியில் பெற்றார், ஏனெனில் அவர் இரண்டு வாரங்களில் ஒப்பந்தத்தை முடிக்க முடியும், அதே நேரத்தில் அடமானம் வைத்திருக்கும் மற்ற பங்கேற்பாளர்கள் வங்கி ஒப்புதலுக்காகக் காத்திருந்தனர்.

ரியல் எஸ்டேட் வாங்கும்போது "ரொக்கம்" என்பது ஏன் இயற்பியல் பில்கள் அல்ல?

பலர் ரொக்கமாக வாங்குவது என்றால் ஒரு சூட்கேஸில் பணத்தைக் கொண்டு வந்து ஐரோப்பாவில் ஒரு அடுக்குமாடி குடியிருப்பை வாங்கலாம் என்று நினைக்கிறார்கள். நடைமுறையில், இது சாத்தியமற்றது: பெரிய பரிவர்த்தனைகள் எப்போதும் அதிகாரப்பூர்வ வழிகள் வழியாகவே செல்கின்றன.

ரியல் எஸ்டேட் வாங்கும் போது, பாதுகாப்பான மற்றும் வெளிப்படையான திட்டத்தைப் பயன்படுத்தி நிதி மாற்றப்படுகிறது:

- வங்கிப் பரிமாற்றமே முதன்மைப் பணம் செலுத்தும் முறையாகும்; இதில் வாங்குபவரின் கணக்கிலிருந்து நோட்டரி அல்லது விற்பவரின் கணக்கிற்கு நிதி பரிமாற்றம் செய்யப்படுகிறது.

- நோட்டரியுடனான எஸ்க்ரோ கணக்கு – அனைத்துச் சரிபார்ப்புகளும் முடிந்து, ஆவணங்கள் கையொப்பமிடப்படும் வரை நிதி முடக்கப்படும்.

- பணமோச தடுப்பு/வாடிக்கையாளரை அறிதல் சரிபார்ப்பு – மூலதனத்தின் சட்டப்பூர்வ மூலத்தை உறுதிப்படுத்துதல் (வணிக விற்பனை, அசையாச் சொத்து, அலுவல் வருமானம், வைப்புத்தொகைகள்).

ஐரோப்பாவில், பணமோசடியைத் தடுக்கவும், நிதி ஓட்டங்களின் வெளிப்படைத்தன்மையை உறுதி செய்யவும் பெரிய மதிப்புள்ள பரிவர்த்தனைகள் கண்டிப்பாகக் கட்டுப்படுத்தப்படுகின்றன:

- ஐரோப்பிய ஒன்றிய பணமோசடி தடுப்பு உத்தரவு (AMLD 6), வங்கிகள், நோட்டரிகள் மற்றும் பிற நிதி நிறுவனங்கள் பெரிய அளவிலான பணத்தின் மூலத்தைச் சரிபார்த்து சந்தேகத்திற்கிடமான பரிவர்த்தனைகளைப் புகாரளிக்க வேண்டும் என்று கட்டாயப்படுத்துகிறது.

- பல ஐரோப்பிய ஒன்றிய நாடுகளில் ரொக்கமாக பணம் செலுத்தும் வரம்புகள் நடைமுறையில் உள்ளன: எடுத்துக்காட்டாக, பிரான்ஸ், இத்தாலி மற்றும் ஸ்பெயின் ஆகியவை €10,000 க்கு மேல் பணம் செலுத்துவதற்கான வரம்புகளை விதிக்கின்றன (2027 ஆம் ஆண்டுக்குள் படிப்படியாக இறுக்கப்படும்).

- நிதி ஓட்டங்களைக் கண்காணிப்பது, பரிவர்த்தனையில் ஈடுபடும் இரு தரப்பினரையும் - வாங்குபவர் மற்றும் விற்பனையாளர் - நிதி தடுக்கப்படும், அபராதம் விதிக்கப்படும் அல்லது மோசடி செய்யப்படும் அபாயத்திலிருந்து பாதுகாக்கிறது.

ஆஸ்திரியா மற்றும் பெரும்பாலான ஐரோப்பிய ஒன்றிய நாடுகளில், இத்தகைய திட்டங்கள் அனைத்து முக்கிய ரியல் எஸ்டேட் பரிவர்த்தனைகளுக்கும் கட்டாயமாகும்.

வெளிநாட்டினருக்கு முக்கிய தடையாக இருப்பது பணம் அல்ல

ஐரோப்பாவில் பணத்துடன் ரியல் எஸ்டேட் வாங்கும்போது, தேவையான நிதியைக் கண்டுபிடிப்பதே முக்கிய சவால் என்று மக்கள் பெரும்பாலும் நினைக்கிறார்கள். நடைமுறையில், வெளிநாட்டினருக்கு மிகப்பெரிய சவால் சட்டக் கட்டுப்பாடுகள் மற்றும் கொள்முதல் அனுமதிகளைப் பெறுவது, குறிப்பாக ஜெர்மனி மற்றும் ஆஸ்திரியா போன்ற கடுமையான ஒழுங்குமுறை நாடுகளில்.

ஐரோப்பிய ஒன்றிய குடிமக்கள் - செயல்முறை எளிது

- ஐரோப்பிய ஒன்றிய நாடுகளின் குடிமக்கள் குறைவான அதிகாரத்துவ தடைகளை எதிர்கொள்கின்றனர்.

- பெரும்பாலான ஐரோப்பிய ஒன்றிய நாடுகளில், உள்ளூர்வாசிகளைப் போலவே அவர்களும் சொத்துக்களை சுதந்திரமாக வாங்க முடியும்.

ஐரோப்பிய ஒன்றியம் அல்லாத குடியிருப்பாளர்கள் - நிலக் கட்டுப்பாடுகள்

வெளிநாட்டு வாங்குபவர்களுக்கு, முக்கிய சிரமம் பணம் அல்ல, ஆனால் சில பிராந்தியங்களில் சட்டக் கட்டுப்பாடுகள்.

- ஆஸ்திரியா: காரிந்தியா மற்றும் டைரோல் மாநிலங்களில், ஐரோப்பிய ஒன்றியம் சாராத குடியிருப்பாளர்கள் சொத்து வாங்குவதில் குறிப்பிட்ட சிரமங்களை எதிர்கொள்கின்றனர். ஏனெனில், ஆஸ்திரியாவில் வெளிநாட்டினர் சொத்து வாங்குவதற்கு அங்கு கட்டுப்பாடுகள் , மேலும் உள்ளூர் ஒப்பந்த ஆணையத்திடம் (Erwerbskommission) ஒப்புதல் தேவைப்படலாம். வியன்னாவில் சொத்து வாங்குவது சாத்தியம் என்றாலும், அதற்கும் உள்ளூர் அதிகாரிகளுக்குத் தெரிவிக்க வேண்டும் மற்றும் நிதியின் சட்டப்பூர்வ மூலத்தை நிரூபிக்கவும் வேண்டும்.

- ஜெர்மனி: பவேரியா போன்ற சில மாநிலங்கள், சுற்றுலா அல்லது வரலாற்று முக்கியத்துவம் வாய்ந்த பகுதிகளில் வெளிநாட்டு வாங்குபவர்கள் சொத்துக்களை வாங்குவதற்குக் கட்டுப்பாடுகளை விதிக்கின்றன.

- சுவிட்சர்லாந்து: அரசாங்க அனுமதியின்றி, சுற்றுலாத் தலங்கள் மற்றும் பாதுகாக்கப்பட்ட பகுதிகளில் வெளிநாட்டினர் சொத்து வாங்குவதற்குத் தடை விதிக்கப்பட்டுள்ளது.

- ஸ்பெயின்: பெரும்பாலான பிராந்தியங்களில் கடுமையான கட்டுப்பாடுகள் எதுவும் இல்லை, ஆனால் சில நகராட்சிகள், குறிப்பாக கோஸ்டா பிராவா அல்லது கோஸ்டா டெல் சோல் பகுதிகளில், உள்ளூர் அதிகாரிகளிடமிருந்து அனுமதி தேவைப்படலாம்.

- பிரான்ஸ் மற்றும் இத்தாலி: பொதுவாக எளிதானது, ஆனால் "அதிக உணர்திறன் வாய்ந்த" அல்லது வரலாற்றுப் பகுதிகளில் கொள்முதல் செய்வதற்கு உள்ளூர் அதிகாரிகளிடமிருந்து அனுமதி தேவைப்படலாம்.

வாங்குவதற்கு முன், ஒரு குறிப்பிட்ட மாநிலம் அல்லது நகராட்சியில் வெளிநாட்டினருக்கான தேவைகளைச் சரிபார்ப்பது முக்கியம். சில சந்தர்ப்பங்களில், பதிவுசெய்யப்பட்ட நிறுவனம் மூலம் பரிவர்த்தனை செய்வது செயல்முறையை எளிதாக்கும் மற்றும் ஒப்புதலை விரைவுபடுத்தும்.

பணத்தின் தோற்றத்தை நிரூபிப்பதற்கான சட்ட திட்டங்கள்

ஐரோப்பாவில் பணத்துடன் ரியல் எஸ்டேட் வாங்கும்போது, உங்கள் மூலதன மூலத்தின் சட்டப்பூர்வத்தன்மையை உறுதிப்படுத்துவது முக்கிய படிகளில் ஒன்றாகும். சரியான ஆவணங்கள் இல்லாமல், பரிவர்த்தனை தாமதமாகலாம் அல்லது தடுக்கப்படலாம்.

நிதியை உறுதிப்படுத்தும் முக்கிய முறைகள்:

- வணிகம் அல்லது அசையாச் சொத்தின் விற்பனை. ஏற்கனவே உள்ள வணிகம் அல்லது பிற அசையாச் சொத்தை விற்பனை செய்ததன் மூலம் நிதி பெறப்பட்டிருந்தால், நீங்கள் பரிவர்த்தனை ஆவணங்களான கொள்முதல் ஒப்பந்தம், வங்கி அறிக்கைகள் மற்றும் நிதி பெறப்பட்டதற்கான ஆதாரம் ஆகியவற்றை வழங்க வேண்டும்.

- வைப்புத் திட்டங்கள். வைப்பு அல்லது சேமிப்புக் கணக்குகளில் உள்ள நிதிகள், வங்கி அறிக்கைகள் மூலம் உறுதி செய்யப்படுகின்றன. பணமோச தடுப்பு/வாடிக்கையாளரை அறிதல் (AML/KYC) தேவைகளுக்கு இணங்க, நிதிகளின் தோற்றம் குறித்த அதிகாரப்பூர்வ உறுதிப்படுத்தலை வங்கியால் வழங்க முடியும் என்பதை உறுதிப்படுத்திக் கொள்ளுங்கள்.

- அதிகாரப்பூர்வ வருமானம். கடந்த பல ஆண்டுகளின் வருமானமும் (சம்பளம், ஈவுத்தொகை, உரிமைத்தொகை) சட்டப்பூர்வ மூலதனத்திற்கான ஆதாரமாகப் பயன்படும். வருமான வரி அறிக்கைகள், சம்பளப் பட்டியல் அறிக்கைகள் அல்லது வருமான அறிக்கைகள் வழங்கப்பட வேண்டும்.

- கிரிப்டோகரன்சி → வங்கி → எஸ்க்ரோ → பரிவர்த்தனை. கிரிப்டோகரன்சியில் நிதி பெறப்பட்டால், அது வாங்குபவரின் கணக்கிற்கு அதிகாரப்பூர்வ வங்கிப் பரிமாற்றம் மூலமாகவும், பின்னர் ஒரு நோட்டரி அல்லது வங்கியால் நிர்வகிக்கப்படும் எஸ்க்ரோ கணக்கு மூலமாகவும் சட்டப்பூர்வமாக்கப்பட வேண்டும். நேரடி கிரிப்டோ → ரியல் எஸ்டேட் பரிமாற்றங்கள் தடைசெய்யப்பட்டுள்ளன, மேலும் அவை வங்கிகளால் ஏற்றுக்கொள்ளப்படுவதில்லை. முறையான பரிமாற்றத் தளங்களைப் பயன்படுத்துங்கள் மற்றும் அனைத்துப் பரிவர்த்தனைகளும் AML/KYC தேவைகளுக்கு இணங்குவதை உறுதிசெய்ய அவற்றை ஆவணப்படுத்துங்கள்.

வெளிநாட்டு வாங்குபவர்களுக்கான அபாயங்கள்

ஐரோப்பாவில் பணத்துடன் சொத்து வாங்குவது எளிமையானதாகத் தோன்றலாம், ஆனால் வெளிநாட்டு வாங்குபவர்களுக்கு முன்கூட்டியே அறிந்திருக்க வேண்டிய குறிப்பிட்ட அபாயங்கள் உள்ளன.

கொள்முதல் அனுமதி மறுப்பு

- சில நாடுகள் மற்றும் பிராந்தியங்களில் (எ.கா. ஆஸ்திரியா: கரிந்தியா, டைரோல்; சுவிட்சர்லாந்து: ரிசார்ட் பகுதிகள்) நிதி முற்றிலும் சட்டப்பூர்வமாக இருந்தாலும் கூட, வெளிநாட்டினருக்கு ரியல் எஸ்டேட் வாங்க அனுமதி மறுக்கப்படலாம்.

- உங்கள் குறிப்பிட்ட பிராந்தியத்திற்கான தேவைகளைச் சரிபார்த்து, உங்கள் மூலதன ஆதாரத்தை உறுதிப்படுத்தும் அனைத்து ஆவணங்களையும் முன்கூட்டியே சேகரிக்கவும்.

நீண்ட சரிபார்ப்புகள்

- AML/KYC நடைமுறைகள் பல வாரங்கள் அல்லது மாதங்கள் ஆகலாம்.

- உதாரணம்: அனைத்து பரிவர்த்தனைகளையும் நிதியின் தோற்றத்தையும் சரிபார்க்க வேண்டியதன் காரணமாக, ஐரோப்பிய ஒன்றியத்திற்கு வெளியே இருந்து வாங்குபவர் வியன்னாவில் ஒப்புதலுக்காக கிட்டத்தட்ட 2 மாதங்கள் காத்திருந்தார், ரொக்கமாக பணம் செலுத்திய போதிலும்.

AML மீறல் ஏற்பட்டால் நிதிகளைத் தடுப்பது

- ஒரு நோட்டரி அல்லது வங்கிக்கு நிதியின் சட்டபூர்வமான தன்மை குறித்து சந்தேகம் இருந்தால், விசாரணை மேற்கொள்ளப்படும் வரை பணம் கணக்கிலோ அல்லது எஸ்க்ரோவிலோ முடக்கப்படலாம்.

- அதிகாரப்பூர்வ வங்கி பரிமாற்றங்கள் மற்றும் முன்பே தயாரிக்கப்பட்ட ஆவணங்களைப் பயன்படுத்தவும்.

தவறான பரிவர்த்தனை அமைப்பு

- பொருத்தமற்ற சட்டப் படிவத்தின் மூலம் (பதிவு செய்யப்படாத நிறுவனம் போன்றவை) வாங்குவது அனுமதி மறுக்கப்படுவதற்கு அல்லது கூடுதல் வரி பொறுப்புகளுக்கு வழிவகுக்கும்.

- முன்கூட்டியே ஒரு நோட்டரி மற்றும் வழக்கறிஞருடன் கலந்தாலோசிக்கவும், குறிப்பாக ஒரு நிறுவனம் மூலமாகவோ அல்லது அதிக ஒழுங்குமுறை உள்ள பகுதிகளில் கொள்முதல் செய்யப்பட்டால்.

எஸ்க்ரோ மற்றும் அதிகாரப்பூர்வ வங்கி வழிகள் மூலம் வெளிப்படையான நிதி பரிமாற்ற திட்டங்களைப் பயன்படுத்துங்கள். ஆவண தயாரிப்பு மற்றும் சரியான பரிவர்த்தனை அமைப்பு இந்த அபாயங்கள் அனைத்தையும் குறைத்து சொத்து பதிவை விரைவுபடுத்துகிறது.

கமிஷன்கள் மற்றும் செலவுகள்

ஐரோப்பாவில் பணத்துடன் வீடு வாங்கும்போது, சரியாக பட்ஜெட் திட்டமிடுவதற்கு தொடர்புடைய அனைத்து செலவுகளையும் முன்கூட்டியே கருத்தில் கொள்வது அவசியம். முக்கிய செலவுகளில் பின்வருவன அடங்கும்:

- நோட்டரி – பரிவர்த்தனையின் சட்டப்பூர்வத்தன்மை, சொத்துரிமைகளின் பதிவு மற்றும் எஸ்க்ரோ கணக்கின் மீதான கட்டுப்பாடு ஆகியவற்றை உறுதி செய்கிறார்.

- தரகர் – சொத்து தேடுதல், பேச்சுவார்த்தைகள் மற்றும் பரிவர்த்தனை ஆதரவுக்கான சேவைகள்.

- கொள்முதல் வரி (Grunderwerbsteuer / பரிமாற்ற வரி / Imposta di registro) – இது நாடு மற்றும் பிராந்தியத்தைப் பொறுத்து மாறுபடும், பொதுவாக சொத்தின் மதிப்பில் ஒரு சதவீதமாகக் கணக்கிடப்படுகிறது.

- வங்கிப் பரிமாற்றம் - சர்வதேசப் பரிமாற்றங்களுக்கு, குறிப்பாகப் பெரிய தொகைகளுக்கு விதிக்கப்படும் கட்டணம்.

- எஸ்க்ரோ என்பது, நிதியைப் பாதுகாப்பாகப் பரிமாற்றம் செய்வதற்காக ஒரு தற்காலிகக் கணக்கைப் பராமரிக்க, நோட்டரி அல்லது வங்கியால் வசூலிக்கப்படும் ஒரு கட்டணமாகும்.

| நாடு | நோட்டரி | தரகர் | கொள்முதல் வரி | வங்கி பரிமாற்றம் | எஸ்க்ரோ கணக்கு |

|---|---|---|---|---|---|

| ஆஸ்திரியா | 1-3 % | 3-5 % | 3,5-6 % | €50-200 | 0,5-1 % |

| ஜெர்மனி | 1-1,5 % | 3-6 % | 3,5-6,5 % | €30-150 | 0,5-1 % |

| சுவிட்சர்லாந்து | 0,5-1 % | 2-4 % | 1-3,3 % | சுவிஸ் ஃப்ராங்க் 50-200 | 0,5-1 % |

| ஸ்பெயின் | 0,5-1 % | 3-5 % | 8-10 % | €30-100 | 0,5-1 % |

| பிரான்ஸ் | 0,7-1,5 % | 3-6 % | 5-6 % | €30-100 | 0,5-1 % |

| இத்தாலி | 0,5-1 % | 2-5 % | 7-10 % | €30-100 | 0,5-1 % |

ஒரு நிறுவனம் மூலம் ரியல் எஸ்டேட் வாங்குதல்: திட்டங்கள் மற்றும் நுணுக்கங்கள்

ஒரு நிறுவனத்தின் மூலம் ரொக்கமாக ஒரு அடுக்குமாடி குடியிருப்பை வாங்குவது ஐரோப்பாவில் வெளிநாட்டு முதலீட்டாளர்களிடையே பிரபலமான ஒரு உத்தியாகும். இந்த ஏற்பாடு சில நடைமுறைகளை எளிதாக்கும் மற்றும் கூடுதல் மூலதன பாதுகாப்பை வழங்கும், ஆனால் இதற்கு சட்டங்கள் மற்றும் ஒழுங்குமுறைகளை கவனமாக பின்பற்ற வேண்டும்.

சாத்தியமான திட்டங்கள்:

- GmbH (ஆஸ்திரியா) - ஒரு உள்ளூர் வரையறுக்கப்பட்ட பொறுப்பு நிறுவனம். இது வெளிநாட்டினர் பரிவர்த்தனை செயல்முறையை எளிதாக்க அனுமதிக்கிறது, குறிப்பாக குடியிருப்பாளர்கள் அல்லாதவர்களுக்கு கட்டுப்பாடுகள் உள்ள மாநிலங்களில்.

- வெளிநாட்டு நிறுவனங்கள் - வாங்கிய நாட்டிற்கு வெளியே உள்ள ஒரு நிறுவனத்தின் மூலம் பதிவு செய்தல் (எ.கா., எஸ்டோனியன் OÜ, சைப்ரஸ் லிமிடெட், மால்டா லிமிடெட்). சில சந்தர்ப்பங்களில், இது பரிவர்த்தனை அமைப்பு மற்றும் வரி திட்டமிடலை எளிதாக்குகிறது.

நன்மைகள்:

- நடைமுறைகளை எளிமைப்படுத்துதல் - குறிப்பாக வெளிநாட்டினருக்கு கடுமையான தேவைகள் உள்ள நாடுகளில் (ஆஸ்திரியா, சுவிட்சர்லாந்து, ஜெர்மனி).

- மூலதனப் பாதுகாப்பு - வரையறுக்கப்பட்ட பொறுப்பு மற்றும் சொத்துக்களைப் பிரிக்கும் திறன்.

- சொத்து நிர்வாகத்தில் நெகிழ்வுத்தன்மை - குத்தகைக்கு விடுதல், உரிமைகளை மாற்றுதல் அல்லது ஒரு சட்ட நிறுவனம் மூலம் அடுத்தடுத்த விற்பனை ஆகியவை ஒரு தனிநபரை விட ஏற்பாடு செய்வது எளிது.

பரிவர்த்தனை தடுப்பு அல்லது அபராதங்களைத் தவிர்க்க, ஆதாய உரிமையாளர் வெளிப்படுத்தல் விதிகளைப் பின்பற்றுவதை உறுதிப்படுத்திக் கொள்ளுங்கள்.

பணம் மற்றும் கிரிப்டோகரன்சி மூலம் வாங்குதல்

ரியல் எஸ்டேட் வாங்க கிரிப்டோகரன்சியைப் பயன்படுத்துவது பெருகிய முறையில் பிரபலமடைந்து வருகிறது, ஆனால் ரியல் எஸ்டேட்டுக்கு டோக்கன்களை நேரடியாக பரிமாறிக்கொள்வது சாத்தியமில்லை என்பதைப் புரிந்துகொள்வது அவசியம். எந்தவொரு கிரிப்டோகரன்சி பரிவர்த்தனைகளும் அதிகாரப்பூர்வ நிதி வழிகள் மூலம் சட்டப்பூர்வமாக்கப்பட வேண்டும்.

கொள்முதல் திட்டம்:

- கிரிப்டோ → வங்கி / வங்கி அல்லாதது. கிரிப்டோகரன்சியை முதலில், அதிகாரப்பூர்வ நிதி ஆதாரமாக அங்கீகரிக்கப்படக்கூடிய ஒரு கணக்கிற்கு மாற்ற வேண்டும். இது ஒரு வங்கிக் கணக்காகவோ அல்லது பரிமாற்றத்திற்கான ஆவண ஆதாரத்தை வழங்கும் உரிமம் பெற்ற பரிமாற்றத் தளமாகவோ இருக்கலாம்.

- வங்கி / வங்கி சாரா நிறுவனம் → பொறுப்பு வைப்பு. பின்னர், நிதியானது நோட்டரி அல்லது வங்கியின் பொறுப்பு வைப்புக் கணக்கிற்கு மாற்றப்படுகிறது. இது பரிவர்த்தனை பாதுகாப்பாக இருப்பதையும், அனைத்து சட்ட நடைமுறைகளும் பின்பற்றப்படுவதையும் உறுதி செய்கிறது.

- எஸ்க்ரோ → பரிவர்த்தனை. நிதியின் மூலம் மற்றும் அனைத்து ஆவணங்களையும் சரிபார்த்த பிறகு, பணம் விற்பனையாளருக்கு மாற்றப்பட்டு, நிலப் பதிவேட்டில் உரிமைப் பத்திரம் பதிவு செய்யப்படுகிறது.

முக்கியமான புள்ளிகள்:

ரியல் எஸ்டேட்டுக்காக USDT அல்லது பிற கிரிப்டோகரன்சியை நேரடியாகப் பரிமாறிக் கொள்வது தடைசெய்யப்பட்டுள்ளது.

- AML/KYC காசோலைகளில் தேர்ச்சி பெற அனைத்து பரிவர்த்தனைகளும் வெளிப்படையாகவும் ஆவணப்படுத்தப்படவும் வேண்டும்.

- எஸ்க்ரோ கணக்கைப் பயன்படுத்துவது, வாங்குபவரையும் விற்பனையாளரையும் நிதி முடக்கப்படும் அபாயத்திலிருந்து பாதுகாக்கிறது.

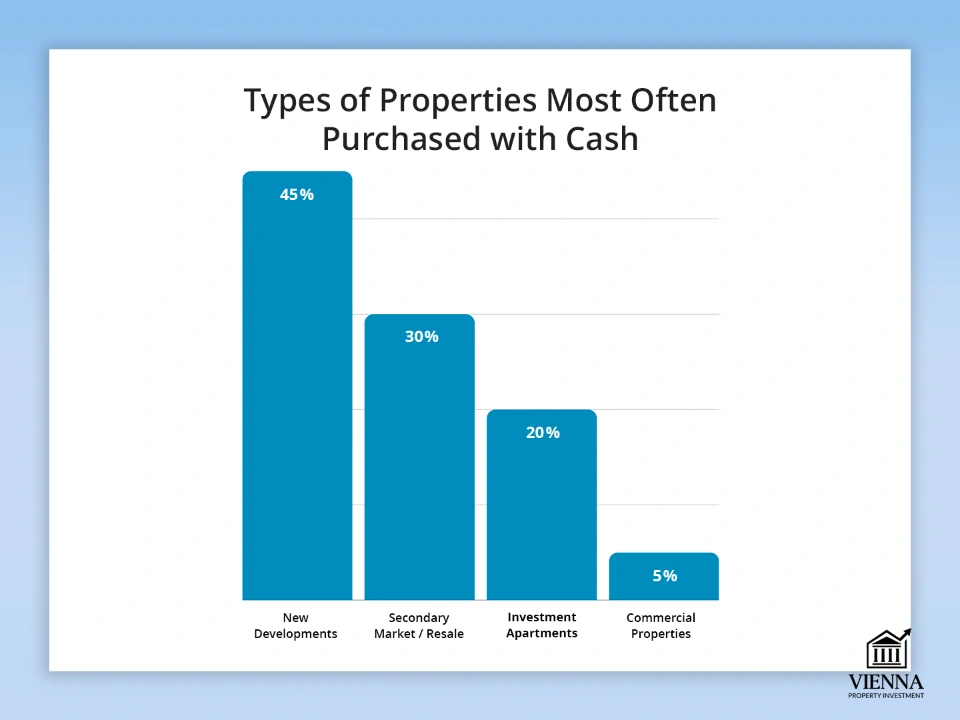

பெரும்பாலும் பணமாக வாங்கப்படும் சொத்துக்களின் வகைகள்

போதுமான நிதி இருப்பது முதலீட்டாளர்கள் சந்தை மாற்றங்களுக்கு விரைவாக பதிலளிக்கவும், மிகவும் கவர்ச்சிகரமான சொத்துக்களைத் தேர்ந்தெடுக்கவும் அனுமதிக்கிறது. இவை புதிய அடுக்குமாடி குடியிருப்புகள் முதல் விரைவான பரிவர்த்தனை முடிக்க வேண்டிய வணிக சொத்துக்கள் வரை இருக்கலாம்.

பொருட்களின் முக்கிய வகைகள்:

- புதிய மேம்பாடுகள். டெவலப்பரிடமிருந்து நேரடியாக வாங்குவது, தள்ளுபடியைப் பெறவும் சிறந்த விருப்பங்களைத் தேர்ந்தெடுக்கவும் உங்களுக்கு உதவுகிறது. இது குறிப்பாகப் பெரிய நகரங்கள் மற்றும் சுற்றுலாப் பகுதிகளுக்குப் பொருந்தும்.

- இரண்டாம் நிலைச் சந்தை. ரொக்கமாக வாங்குவது பெரும்பாலும் பரிவர்த்தனையை விரைவுபடுத்துவதோடு, விற்பனையாளருக்கு அந்தச் சலுகையை மேலும் கவர்ச்சிகரமானதாக ஆக்குகிறது. பல வாங்குபவர்கள் உள்ள ஒரு போட்டிச் சந்தையில் இது ஒரு மிகப்பெரிய நன்மையாக அமையக்கூடும்.

- முதலீட்டு அடுக்குமாடி குடியிருப்புகள். வாடகைக்கோ அல்லது மறுவிற்பனைக்கோ வாங்கப்படும் சொத்துக்கள். அடமானக் கடன் வாங்குபவர்களுடன் ஒப்பிடும்போது, ரொக்கப் பணம் செலுத்துவது ஏலத்தில் பங்கேற்பதை எளிதாக்குவதோடு, விற்பனை நிறைவு செயல்முறையையும் விரைவுபடுத்துகிறது.

- வணிகச் சொத்துக்கள். கடைகள், அலுவலகங்கள், கிடங்குகள். ஐரோப்பாவில் அதிக மதிப்புள்ள சொத்துக்களுக்கோ அல்லது நிதி வசதி குறைவாக உள்ள சந்தைகளிலோ பெரும்பாலும் ரொக்கப் பணம் கொடுத்து வாங்க வேண்டியுள்ளது.

| பொருள் வகை | ரொக்கமாக வாங்கியவற்றின் பங்கு | நாடுகள்/பிராந்தியங்களுக்கான எடுத்துக்காட்டுகள் | அம்சங்கள் மற்றும் குறிப்புகள் |

|---|---|---|---|

| புதிய கட்டிடங்கள் | 40-50 % | ஆஸ்திரியா (வியன்னா, சால்ஸ்பர்க்), ஜெர்மனி (பெர்லின்) | தள்ளுபடிகள் கிடைக்கின்றன, மேலும் நீங்கள் சிறந்த தளங்களையும் தளவமைப்புகளையும் தேர்வு செய்யலாம் |

| இரண்டாம் நிலை சந்தை | 30-35 % | பிரான்ஸ் (பாரிஸ்), ஸ்பெயின் (பார்சிலோனா) | விரைவான மூடல் செயல்முறை, அடமானம் வாங்குபவர்களை விட நன்மை |

| முதலீட்டு அடுக்குமாடி குடியிருப்புகள் | 15-25 % | ஆஸ்திரியா, ஜெர்மனி, ஸ்பெயின் | ஏலங்களில் பங்கேற்பு, வாடகை வருமானம், அதிக பணப்புழக்கம் |

| வணிக சொத்துக்கள் | 5-10 % | சுவிட்சர்லாந்து, ஜெர்மனி, ஆஸ்திரியா | நிதி ஆதாரத்தின் வெளிப்படைத்தன்மை தேவைப்படுகிறது, பெரும்பாலும் அதிக விலையில் |

ரொக்கமாக செலுத்துவது மிகவும் நன்மை பயக்கும் போது

கடன் இல்லாமல் ஒரு சொத்துக்கு முன்கூட்டியே பணம் செலுத்துவது, குறிப்பாக ஆஸ்திரியா, ஜெர்மனி அல்லது சுவிட்சர்லாந்து போன்ற அதிக போட்டி நிறைந்த ஐரோப்பிய சந்தைகளில், அதிக லாபகரமான ஒப்பந்தம் மற்றும் விரைவான முடிவுக்கான கதவைத் திறக்கிறது.

- 2-7% தள்ளுபடி. முழு விலையையும் முன்பணமாகச் செலுத்தத் தயாராக இருக்கும் உடனடி வாங்குபவர்களை விற்பனையாளர்கள் மதிக்கிறார்கள். உதாரணமாக, வியன்னாவில் ஒரு அடுக்குமாடி குடியிருப்பை ரொக்கமாக வாங்கும்போது, சொத்தின் விலையில் 3-5% வரை தள்ளுபடி கிடைப்பது வழக்கம்.

- வேகமான செயலாக்கம் மற்றும் குறைவான அதிகாரத்துவச் சிக்கல்கள். கடன் அல்லது அடமான ஒப்புதலுக்காகக் காத்திருக்க வேண்டிய அவசியமில்லை. குறிப்பாக, மூலதன ஆதாரம் தொடர்பான அனைத்து ஆவணங்களும் தயாராக இருந்தால், சரிபார்ப்பு மற்றும் பதிவுச் செயல்முறை விரைவாக நடைபெறும்.

- ஏலங்களில் வெற்றி பெறுதல். ஏலங்களில், உடனடியாக ஒப்பந்தத்தை முடிப்பவர்கள் ஒரு சாதகத்தைப் பெறுகிறார்கள். விற்பனையாளர்கள் பெரும்பாலும் ரொக்கமாகப் பணம் செலுத்தி வாங்குபவர்களைத் தேர்ந்தெடுக்கிறார்கள், ஏனெனில் இது ஒரு வெற்றிகரமான ஏலத்திற்கு உத்தரவாதம் அளிக்கிறது. ஆஸ்திரியாவில், வியன்னா அல்லது சால்ஸ்பர்க் போன்ற பெரிய நகரங்களில் இது குறிப்பாக உண்மையாக இருக்கிறது, அங்கு விரைவான பணம் செலுத்துதலும் வெளிப்படையான பரிவர்த்தனையும் வாங்குபவர்களை மேலும் போட்டித்தன்மை மிக்கவர்களாக ஆக்குகின்றன.

ஐரோப்பிய ஒன்றியத்தில் அதிகரித்த பணக் கட்டுப்பாடுகள்: காரணங்கள் மற்றும் குறிக்கோள்கள்

சமீபத்திய ஆண்டுகளில், ஐரோப்பிய ஒன்றியம் பணப் பரிவர்த்தனைகள் மீதான கட்டுப்பாடுகளை கடுமையாக்கும் போக்கைக் கண்டுள்ளது. 2026-2027 ஆம் ஆண்டு தொடங்கி, நிதி ஓட்டங்களின் வெளிப்படைத்தன்மையை அதிகரிக்க, பெரிய அளவிலான பணப் பரிமாற்றங்களுக்கான கட்டுப்பாடுகள் திட்டமிடப்பட்டுள்ளன, இதில் €10,000 வரம்பும் அடங்கும்.

மாற்றங்களுக்கான முக்கிய காரணங்கள்:

- பணச்சலவை மற்றும் பயங்கரவாத நிதியுதவியை எதிர்த்துப் போராடுதல். நிதிகளின் சட்டவிரோதப் பயன்பாட்டைத் தடுப்பதற்காக, வங்கிகளும் நோட்டரிகளும் பெரிய அளவிலான பணப் பரிமாற்றங்களையும் கொடுப்பனவுகளையும் கண்காணிக்க வேண்டும். ஐரோப்பிய ஒன்றியத்தின் பணச்சலவை தடுப்பு நெறிமுறை (AMLD 6), அனைத்து நிதிப் பரிவர்த்தனைகளும் வெளிப்படையானதாகவும் ஆவணப்படுத்தப்பட்டதாகவும் இருக்க வேண்டும் என்று கோருகிறது.

- நிதிப் பரிமாற்றங்களின் கட்டுப்பாடு மற்றும் பாதுகாப்பு. ரொக்கப் பரிவர்த்தனைகள் மீதான கட்டுப்பாடுகள், விற்பனையாளர்கள் மற்றும் வாங்குபவர்கள் இருவரையும் மோசடி மற்றும் நிதி முடக்கத்திலிருந்து பாதுகாக்கின்றன. அனைத்துப் பரிவர்த்தனைகளும் வங்கிப் பரிமாற்றம் அல்லது பொறுப்பு வைப்புக் கணக்கு போன்ற அதிகாரப்பூர்வ வழிகள் மூலம் செயல்படுத்தப்படுவதால், சந்தையில் பங்கேற்பவர்கள் அனைவருக்கும் ஏற்படும் அபாயங்கள் குறைக்கப்படுகின்றன.

- வெளிப்படைத்தன்மை மற்றும் வரி இணக்கம். இந்த புதிய கட்டுப்பாட்டு முறை, பெரிய பரிவர்த்தனைகளைக் கண்காணிக்கவும் வரி ஏய்ப்பைக் குறைக்கவும் அரசுகளுக்கு உதவுகிறது. பல மில்லியன் யூரோக்கள் வரை மதிப்புடைய அசையாச் சொத்துப் பரிவர்த்தனைகளுக்கு இது மிகவும் முக்கியமானது.

ரொக்கப் பயன்பாட்டின் மீதான கட்டுப்பாடு, ரியல் எஸ்டேட்டை ரொக்கமாக வாங்குவதைத் தடை செய்யவில்லை - நிதிகள் வங்கிப் பரிமாற்றங்கள் மற்றும் எஸ்க்ரோ கணக்குகள் மூலம் மட்டுமே செயல்படுத்தப்பட வேண்டும். முதலீட்டாளர்களைப் பொறுத்தவரை, அவர்கள் தங்கள் மூலதனத்தின் சட்டப்பூர்வ தோற்றத்திற்கான ஆதாரத்தை முன்கூட்டியே தயாரித்து வெளிப்படையான பரிமாற்றத் திட்டங்களைத் திட்டமிட வேண்டும்.

2026 முதல் என்ன மாறுகிறது: பணப் பரிவர்த்தனைகளுக்கான புதிய விதிகள்

2026 ஆம் ஆண்டு முதல், ஐரோப்பிய ஒன்றிய நாடுகளில் ரொக்கப் பணம் செலுத்துதல் மற்றும் நிதியின் தோற்றத்தைச் சரிபார்ப்பதற்கான கடுமையான தேவைகள் நடைமுறைக்கு வரும். இந்த மாற்றங்கள் ஐரோப்பிய ஒன்றிய குடிமக்கள் மற்றும் குடியிருப்பாளர்கள் இருவருக்கும் பொருந்தும் மற்றும் ரொக்கமாக ரியல் எஸ்டேட் வாங்குதல்களை நேரடியாகப் பாதிக்கும்.

- பணமோச தடுப்பு/வாடிக்கையாளரை அறிதல் விதிமுறைகள் கடுமையாக்கப்படுகின்றன. வங்கிகளும் நோட்டரிகளும் நிதியின் மூலத்தின் சட்டப்பூர்வத்தன்மையை மேலும் முழுமையாகச் சரிபார்க்க வேண்டியிருக்கும். பெரிய தொகைகளைக் கொண்ட எந்தவொரு பரிவர்த்தனைக்கும், நிதியின் தோற்றம் குறித்த முழுமையான ஆவணங்கள் தேவைப்படும்.

- பணப் பரிவர்த்தனை வரம்புகளைக் குறைத்தல். 2027-ஆம் ஆண்டு முதல், ஐரோப்பிய ஒன்றியத்திற்குள் நடைபெறும் ஒவ்வொரு பரிவர்த்தனைக்கும் €10,000 என்ற ஒற்றைப் பணப் பரிவர்த்தனை வரம்பு அறிமுகப்படுத்தப்படும். இந்த வரம்பு, கடைகள், கட்டுமான நிறுவனங்கள், ரியல் எஸ்டேட் விற்பனையாளர்கள் மற்றும் பிற தொழில்முறைப் பங்கேற்பாளர்களுக்கு இடையேயான அனைத்து வணிகப் பரிவர்த்தனைகளுக்கும் பொருந்தும். பெரிய அளவிலான பணத்தை நேரடியாகப் பரிமாற்றம் செய்வது இனி சாத்தியமில்லை.

- வெளிநாட்டினருக்குக் கடுமையான சோதனைகள். வெளிநாட்டினரைப் பொறுத்தவரை, நிதியின் மூலத்தைச் சரிபார்ப்பதும், பரிமாற்றச் செயல்முறையின் வெளிப்படைத்தன்மையை உறுதி செய்வதும் மிக முக்கியம். ஆவணங்களில் ஏற்படும் எந்தவொரு பிழையும், பரிவர்த்தனை தாமதங்களுக்கோ அல்லது நிதி முடக்கப்படுவதற்கோ வழிவகுக்கும்.

நடைமுறையில், "ரொக்க கொள்முதல்கள்" என்பது எஸ்க்ரோ மற்றும் அதிகாரப்பூர்வ வங்கிக் கணக்குகள் மூலம் செய்யப்படும் பரிமாற்றங்களுக்கு மட்டுமே. அனைத்து காசோலைகளும் வெற்றிகரமாக முடிக்கப்படுவதையும், கொள்முதல் தாமதமின்றி முடிக்கப்படுவதையும் உறுதிசெய்ய, பரிவர்த்தனையை முன்கூட்டியே திட்டமிடுவது அவசியம்.

முடிவுரை

ஐரோப்பாவில் ரொக்கமாக ஒரு குடியிருப்பை வாங்குவது சாத்தியம்தான், ஆனால் பணம் கையில் இருப்பது மட்டுமே வெற்றியை உறுதி செய்யாது. பரிவர்த்தனையை முறையாக முறைப்படுத்துவது, தேவையான அனைத்து சரிபார்ப்புகளையும் முடிப்பது, பொருத்தமான நாட்டையும் சொத்தையும் தேர்ந்தெடுப்பது, மற்றும் உள்ளூர் சட்டங்கள் மற்றும் புதிய ஐரோப்பிய ஒன்றிய விதிமுறைகளுக்கு இணங்க வாங்குதலை வடிவமைப்பது ஆகியவையே முக்கியமாகும்.

இந்த அணுகுமுறையால் மட்டுமே பணத்திற்கு ரியல் எஸ்டேட் வாங்குவது பாதுகாப்பானதாகவும், வேகமாகவும், லாபகரமாகவும் மாறும். "ரொக்க கொள்முதல்" அடிப்படையில் வங்கி பரிமாற்றம் அல்லது நோட்டரி எஸ்க்ரோ கணக்கு மூலம் நடத்தப்படுகிறது, இது இரு தரப்பினருக்கும் பரிவர்த்தனையின் சட்டபூர்வமான தன்மை மற்றும் பாதுகாப்பை உறுதி செய்கிறது.

முறையான ஆவணத் தயாரிப்பு, வங்கிகள் மற்றும் எஸ்க்ரோ கணக்குகள் மூலம் வெளிப்படையான நிதி பரிமாற்றங்கள் மற்றும் AML/KYC தேவைகளுக்கு இணங்குதல் ஆகியவை அபாயங்களைக் குறைக்க உதவுகின்றன மற்றும் பணப் பரிவர்த்தனையின் அனைத்து நன்மைகளையும் பயன்படுத்திக் கொள்ள உதவுகின்றன, இதில் விரைவான செயலாக்கம், தள்ளுபடிகள் மற்றும் அடமான வாங்குபவர்களுடன் ஒப்பிடும்போது போட்டி சந்தைகளில் ஒரு நன்மை ஆகியவை அடங்கும்.