Хотя по законам страхование недвижимости в Австрии не всегда обязательно, на деле это главный способ защитить свои вложения. На практике его требуют многие ключевые участники: банки для одобрения ипотеки, управляющие компании включают его в платежи, а арендаторы часто обязаны страховать имущество по договору.

По своей сути, такое страхование работает как финансовая защита, очень похожая на обязательную государственную систему социального страхования. Та государственная система тоже построена на взносах и покрывает медицину, пенсии и несчастные случаи. Но в отличие от этих обязательных видов страхования, страхование недвижимости формально добровольное. Однако в реальности оно обеспечивает владельцам и инвесторам такую же высокую степень надежности и безопасности.

Рынок страхования недвижимости 2025 года:

- В первом квартале 2025 года сборы страховых премий в Австрии достигли 7,3 млрд евро, показав рост на 4,8% в сравнении с первым кварталом прошлого года.

- Ожидается, что к 2030 году рынок страхования имущества и ответственности будет расти в среднем на 5,29% в год, а его объём в 2025 году составит 18,1 млрд долларов.

- На Вену приходится наибольшая доля рынка — 32,2% от всех премий в сегменте страхования недвижимости и ответственности.

Рост австрийского рынка страхования (%)

(источник: https://www.datainsightsmarket.com/reports/austria-property-casualty-insurance-market-19773)

Правовая база страхования недвижимости в Австрии

Страхование недвижимости в Австрии регулируется несколькими важными законами, которые устанавливают права и обязанности владельцев, арендаторов и страховщиков.

Versicherungsvertragsgesetz (VersVG). Это главный закон, регулирующий договоры страхования. В нём прописаны обязанности клиента при оформлении договора и его соблюдении, а также последствия их нарушения. К примеру, если скрыть существенные факторы риска (такие как старые повреждения здания), это может стать причиной уменьшения страховой выплаты или полного отказа в ней.

Versicherungsaufsichtsgesetz (VAG 2016) и надзор FMA. В Австрии за страховыми фирмами и их посредниками пристально наблюдают. Этим занимается специальное ведомство — FMA. Оно проверяет, чтобы компании работали честно и были финансово устойчивы, а клиенты получали положенное по договору. Если у хозяина квартиры или дома возникает конфликт со страховщиком, с которым не удаётся договориться, он может пожаловаться в эту организацию — она здесь главная.

MRG §21. Согласно Mietrechtsgesetz, затраты на страхование здания могут быть отнесены к Betriebskosten. Вследствие этого, бремя расходов по страховому полису частично перекладывается на арендаторов, что делает крайне важным тщательную проверку счетов, выставляемых Hausverwaltung. Указанная практика наиболее характерна для Вены, где отмечается высокий уровень арендного жилья.

WEG 2002. Согласно Wohnungseigentumsgesetz, деятельность Eigentümergemeinschaft (сообщества собственников) регулируется установленными нормами, которые предписывают управляющему обеспечивать надлежащее страховое покрытие здания. Для владельцев квартир в Вене это означает, что коллективный полис обычно включает страхование основной конструкции, в то время как внутренняя отделка и личное имущество остаются под ответственностью собственника.

Основные виды полисов страхования недвижимости в Австрии

На рынке страхования недвижимости в Австрии существует несколько основных продуктов, каждый из которых покрывает определённые риски. Для владельцев недвижимости в Вене крайне важно различать, какие риски покрываются коллективной страховкой здания, а какие требуют индивидуального страхового покрытия.

1. Haushaltsversicherung (страхование имущества)

- Что входит в страховку: ваши личные вещи в квартире — вся мебель, техника, электроника, одежда, украшения и другие ценные предметы.

- От чего защищает: от пожара, удара молнии, кражи со взломом, потопа из-за протечки воды, урагана (скорость ветра от 60 км/ч), града, а также повреждений окон, дверей или замков.

- Что ещё часто включают: страховку гражданской ответственности (Haftpflichtversicherung). Она покроет ущерб, если вы случайно навредите другим — например, затопите соседей из-за поломки стиральной машины или ваш ребёнок повредит чужое имущество.

- Примерная стоимость: от €120 до €250 в год для квартиры площадью 60–80 м². Цена зависит от выбранных условий и размера франшизы (суммы, которую вы оплачиваете сами при страховом случае).

- Рекомендации: обязательна для арендаторов, многие домовладельцы включают требование полиса в договор аренды.

- Кому и зачем нужна: такая страховка обязательна для арендаторов. Часто арендодатели прямо указывают это требование в договоре аренды.

2. Gebäudeversicherung (страхование здания)

- Для кого: для владельцев квартир и частных домов.

- Что защищает: само жильё и его основные части — стены, крышу, окна, инженерные системы.

- От чего защищает: пожар, взрыв, протечки воды из труб, шторм, град, наводнение, вандализм и стихийные бедствия (если добавить Elementarversicherung).

- Сколько стоит (в среднем): от €250 до €500 в год для квартиры площадью 80-120 м². Цена зависит от района (например, если это зона риска наводнений) и типа дома.

- Дополнительно: можно подключить Elementarversicherung, чтобы защититься от наводнений, оползней и лавин.

3. Haus- & Grundbesitzerhaftpflicht (страхование ответственности домовладельцев)

- Зачем нужна: защищает от расходов, если на вашей территории пострадают другие люди — например, прохожий упал на скользкой дорожке зимой.

- Стоимость: примерно €50–€100 в год для дома или участка в Вене.

4. Rechtsschutzversicherung (страхование юридических расходов)

- Что покрывает: оплату услуг адвоката и суда в спорах об аренде, долгах, выселении и других юридических делах.

- Зачем выгодно: можно отстаивать свои права без больших трат.

- Стоимость: от €100 до €200 в год для базовой защиты владельца квартиры или арендодателя.

5. Elementarversicherung (защита от стихийных бедствий)

- Что покрывает: стихийные бедствия, включая наводнения, землетрясения, оползни и сход лавин.

- Как подключается: чаще всего оформляется в качестве дополнения к полису страхования домашнего имущества (Haushaltsversicherung) или страхования здания (Wohngebäudeversicherung).

- Актуальность для Вены: низменные районы и территории вблизи Дуная характеризуются повышенной угрозой затопления, что напрямую влияет на стоимость страхования.

- Цены: как правило, составляет надбавку в 10–20% к базовой цене страховки, в зависимости от категории риска местности.

6. Mietverlustversicherung (страхование потери арендной платы)

- Объект страхования: финансовая компенсация владельцу недвижимости за упущенный арендный доход.

- Стоимость (средняя): годовая цена полиса варьируется в диапазоне от 80 до 200 евро.

- Для кого актуально: ключевой продукт для арендодателей, страхующий их от финансовых убытков на период непригодности жилья для проживания.

7. Bauherrenversicherung (страхование строительства и ремонта)

- Покрытие: включает строительно-ремонтные работы, ответственность за действия подрядчиков и причинение вреда третьим лицам.

- Стоимость: в среднем составляет от €100 до €500 в год и зависит от масштаба работ и вида объекта.

- Рекомендации: является обязательной при реализации строительных или капитальных ремонтных проектов.

| Тип страхования | Покрытие | Примерная стоимость (€/год) | Ключевые особенности |

|---|---|---|---|

| Haushaltsversicherung | Личные вещи, предметы обстановки, бытовая техника, цифровые устройства, гардероб, ценности; с включением Haftpflichtversicherung | 120–250 | Необходима для арендаторов; обеспечивает защиту при случайном причинении вреда третьим лицам |

| Gebäudeversicherung | Конструкция здания и его основные элементы: стены, крыша, окна, системы инженерных коммуникаций; доступно добавление Elementarversicherung | 250–500 | Предназначена для собственников; обеспечивает защиту от пожара, затопления, урагана, града, актов вандализма и стихийных бедствий |

| Haus- & Grundbesitzerhaftpflicht | Ответственность за ущерб, причиненный третьим лицам в пределах вашего земельного участка или жилого дома | 50–100 | Возмещает ущерб при несчастных случаях на территории, например при падении на скользкой поверхности |

| Rechtsschutzversicherung | Юридические услуги и судебные траты, возникающие при разногласиях по аренде, возврате задолженности или выселении | 100–200 | Советуется собственникам и арендодателям для обеспечения правовой защиты. |

| Elementarversicherung | Ущерб, вызванный природными явлениями: наводнениями, землетрясениями, оползнями или лавинами | +10–20% к базовому полису | Может быть дополнением к Haushalts- или Gebäudeversicherung; особенно значима в зонах с повышенной вероятностью ущерба |

| Mietverlustversicherung | Недополученный доход в случае невозможности проживания арендатора в квартире из-за повреждений | 80–200 | Выгодна для арендодателей, главным образом во время ремонтных работ или при наступлении страховых случаев |

| Bauherrenversicherung | Работы по строительству и ремонту, а также ответственность за действия подрядчиков и причинённый ущерб третьим сторонам | 100–500 | Требуется при осуществлении строительных работ или масштабной реконструкции |

Чтобы корректно спланировать бюджет, полезно заранее понимать, какие полисы относятся к дополнительным расходам при покупке недвижимости в Австрии и какие платежи могут появиться уже в первый год владения.

Ипотека и страховка

При получении ипотеки в Австрии банки, как правило, требуют наличие Gebäudeversicherung (страхования здания). Это особенно важно учитывать тем, кто планирует купить квартиру в Вене в ипотеку: наличие корректного полиса часто является условием одобрения кредита. Такое требование защищает интересы банка и гарантирует:

- Сохранность объекта недвижимости, находящегося в залоге, при пожаре, стихийных бедствиях, затоплении и других угрозах.

- Право банка требовать уступку страховых требований (Abtretung der Ansprüche) в пользу кредитора — то есть страховые выплаты перечисляются напрямую банку в случае повреждения имущества.

Перед заключением договора важно проверить, что страховой полис действительно включает все актуальные риски, особенно если объект расположен в потенциально опасных зонах (например, в низинах Вены или рядом с Дунаем). Все документы следует хранить, а о любых изменениях условий страхования необходимо сообщать банку.

Таким образом, страхование ипотеки в Австрии не только обеспечивает сохранность недвижимости, но и выступает обязательным инструментом защиты интересов кредитора.

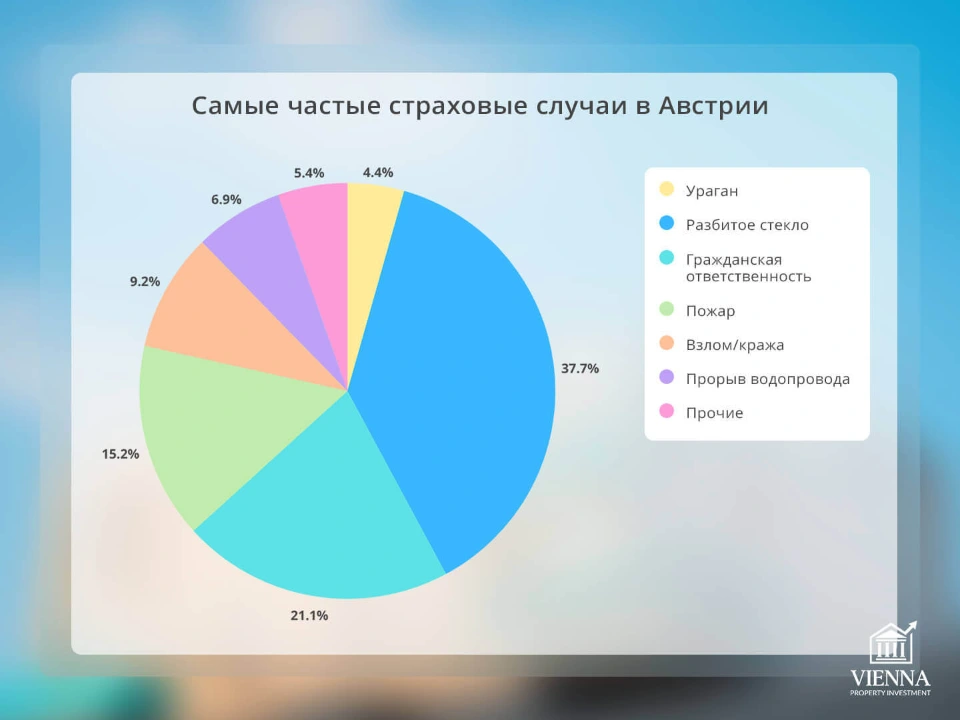

Сценарии из реальной жизни на практике моих клиентов

Самые частые страховые случаи в Австрии

(источник: https://iminproperty.com/ru/guide/types-of-real-estate-insurance-in-austria/)

1. Залив соседей из-за бытовой техники

У моего клиента была арендована квартира в 7-м районе Вены. Внезапно из его стиральной машины произошла утечка воды, в результате чего пострадала квартира этажом ниже. Так как у него была Haushaltsversicherung с расширением на Haftpflichtversicherung, страховая компания возместила все расходы на восстановление пола, мебели и бытовой техники у соседей. Таким образом, клиент избежал личных финансовых затрат.

2. Пожар в квартире с дорогой техникой

У моей клиентки, собственницы квартиры в Граце, произошёл сбой в электропроводке кухонного прибора, что вызвало возгорание. В результате огонь уничтожил мебель и бытовые устройства на сумму свыше €12 000. По договору Haushaltsversicherung страховая компания взяла на себя все расходы на восстановление, включая установку новой кухонной мебели и техники.

3. Ущерб от шторма и града

В Зальцбурге инвестор, владеющий апартаментами, пострадал от последствий мощного шторма с градом — повреждения получила крыша и наружные элементы здания. Поскольку у него была оформлена Wohngebäudeversicherung, страховая компания полностью покрыла расходы на ремонт кровли и восстановление фасада.

4. Повреждение чужого имущества детьми и питомцами

В Вене семья с маленькими детьми и собакой оказалась в непростой ситуации: во время игры ребёнок испортил мебель у соседей, а питомец поцарапал стены и покрытие на общей лестнице. Все затраты на восстановление и замену повреждённого имущества были компенсированы страховой компанией по полису Haftpflichtversicherung.

5. Кража личного имущества

В Леопольдштадте арендатор, вернувшись из отпуска, застал свою квартиру ограбленной. Страховая компания по полису Haushaltsversicherung возместила ущерб — были оплачены новые ноутбуки, телефоны, украшения и бытовая техника на сумму примерно €8 000.

Как выбрать страховую компанию для недвижимости в Австрии

Для владельцев и арендаторов жилья в Вене и по всей Австрии особенно важно подобрать страховую компанию с хорошей репутацией. Именно от этого зависит скорость урегулирования и полнота возмещения ущерба при пожаре, затоплении, урагане или других непредвиденных событиях.

1. Что учитывать при выборе

- Вид страховки и объем защиты: убедитесь, что компания предлагает полис с нужными вам опциями.

- Надежность и репутация: изучайте независимые рейтинги страховых на сайтах вроде www.qualitaetstest.at и ознакомьтесь с отзывами клиентов.

- Процесс урегулирования убытков: важно, насколько оперативно рассматриваются заявки, доступна ли поддержка на английском языке и какие документы потребуются для получения компенсации.

- Цена и размер франшизы: обращайте внимание не только на стоимость премии, но и на уровень франшизы, а также на перечень исключений из покрытия.

2. Страховые компании в Вене

Проверенные компании с надежной репутацией:

- Zurich — международная страховая группа с широким выбором страховых продуктов.

- Wüstenrot — специализируется на комплексных пакетах страхования для владельцев недвижимости.

- Oberösterreichische Versicherung — предлагает комплексное страхование для семей и инвестиций.

- muki — ориентирована на арендаторов, отличается простым онлайн-оформлением и привлекательными ценами.

3. Страховые брокеры

Главное преимущество брокера в том, что он ищет лучший полис для ваших задач, сотрудничая с разными страховщиками. Клиенту не нужно платить за его работу — комиссию брокеру перечисляет сама страховая компания. Это значит, что вы получаете бесплатную и непредвзятую помощь в выборе.

- Умеют оценивать специфические детали: например, из чего построен дом, в каком районе он находится и сколько человек в нем живет.

- Незаменимы для экспатов и тех, кто вкладывает деньги в недвижимость, но плохо разбирается в местных страховых правилах.

- Экономят ваше время и бюджет, поскольку сразу сравнивают цены и условия по рынку.

4. Онлайн-порталы и сравнение тарифов

Широкой известностью пользуются такие онлайн-сервисы, как durchblicker.at, vergleich.at, сheck24.at, versichern24.at, versicherung.at, financescout24.at и tarifcheck.at.

- Дают возможность оперативно сравнить ценовые предложения и условия от множества страховщиков.

- Отлично подходят для предварительного ознакомления с рынком, однако для окончательного выбора рекомендуется проконсультироваться со специалистом или брокером.

Сначала поговорите со страховым брокером, чтобы разобраться в деталях и понять, какие риски реально перекрывает страховка. После этого уже выбирайте, где заключить договор — напрямую с компанией или через онлайн-сервис. Такой подход позволит совместить адекватную стоимость, нужный объём защиты и комфортное обслуживание.

Как действовать при наступлении страхового случая: практическое руководство

При наступлении страхового случая (залив, пожар, шторм, кража и пр.) придерживайтесь пошаговой процедуры и не затягивайте с действиями — это поможет добиться полного возмещения ущерба:

- Зафиксируйте последствия сразу же

- Снимите фото и видео повреждённых мест, сохраните испорченные вещи и бумаги.

- Подготовьте детальную опись имущества, которому нанесён ущерб.

- Свяжитесь со страховой компанией

- Оповестите о случившемся в кратчайшие сроки — во многих договорах предусмотрен лимит уведомления 24-48 часов.

- Узнайте, какие именно документы и бланки понадобятся для оформления заявления.

- Предотвратите дальнейший ущерб

- По возможности устраните источник проблемы (например, перекройте воду при протечке, подсушите помещение).

- Воздержитесь от серьёзных и затратных ремонтов без предварительного согласия страховой компании.

- Подготовьте доказательную базу

- Соберите квитанции, договор аренды, чеки на технику, а также фотографии повреждений.

- При наличии очевидцев запишите их контактные данные.

- Взаимодействуйте с представителем страховой компании

- Страховщик может направить специалиста для оценки повреждений.

- Передайте ему все подготовленные материалы и будьте открыты в описании обстоятельств.

- Контролируйте процесс выплаты

- Отслеживайте ход рассмотрения дела через личный кабинет или при помощи брокера.

- В случае задержек или разногласий обращайтесь к брокеру, в VKI (Verein für Konsumenteninformation) либо в FMA.

Чем оперативнее и тщательнее вы соберёте подтверждения случившегося и сообщите об этом в страховую, тем выше вероятность получить компенсацию в полном объёме. В Вене, например, мои клиенты при затоплениях или других повреждениях сразу делают фото и видеофиксацию — это значительно упрощает процесс получения выплаты.

Особенности венских рисков при страховании недвижимости

При оформлении страхования недвижимости в Вене важно учитывать локальные особенности и повышенные риски, которые могут повлиять на выбор полиса и его стоимость.

- Наводнения и Дунай

- Дома и квартиры, расположенные вдоль Дуная, особенно уязвимы к подтоплениям в период весеннего половодья.

- Перед покупкой объекта или заключением договора страхования рекомендуется проверить его расположение по официальной карте рисков — HORA (Hochwasserrisikozonenkarte Austria).

- Чтобы обеспечить защиту от ущерба, вызванного наводнением, стоит дополнительно включить в полис покрытие Elementarversicherung.

- Rückstau (обратный клапан)

- Во многих австрийских страховых компаниях наличие обратного клапана в системе канализации является стандартным требованием.

- Без него выплаты при затоплениях могут быть отклонены, так как клапан предотвращает попадание сточных вод обратно в подвальные помещения и квартиры.

- Старый фонд (Altbau)

- Старые здания в Вене пользуются спросом среди арендаторов и инвесторов, однако они чаще подвержены рискам протечек, пожаров и электрических неисправностей.

- Для таких объектов крайне важно оформить обязательное страхование недвижимости в Австрии, включая как Haushaltsversicherung, так и Wohngebäudeversicherung.

- Арендаторам также рекомендуется оформить страхование арендованного жилья, чтобы защитить своё личное имущество и покрыть ответственность перед третьими лицами.

Многие мои клиенты, которые покупают квартиры в старых домах Вены, страхуют не только само здание, но и личные вещи, а также добавляют защиту от природных бедствий. Так они меньше рискуют потерять деньги и могут получить компенсацию в любых сложных ситуациях.

Страхование недвижимости для разных категорий жителей Австрии

- Пенсионеры

- В Австрии оформление страхования недвижимости для пенсионеров не является обязательным, однако многие предпочитают заключать такие полисы для защиты своего имущества и покрытия возможной ответственности перед третьими лицами.

- Страховые компании нередко предлагают пенсионерам специальные скидки на Haushaltsversicherung и Gebäudeversicherung, которые могут составлять от 5 до 15%.

- Чтобы выбрать наиболее подходящий вариант с учётом личных рисков и финансовых возможностей, пенсионерам рекомендуется обратиться за консультацией к страховым брокерам.

- Украинцы

- Украинцы, получившие временное убежище в Австрии, должны оформлять страхование недвижимости на условиях, аналогичных для граждан страны.

- Полисы Haushaltsversicherung (страхование имущества) и Gebäudeversicherung (страхование здания) доступны как арендаторам, так и собственникам жилья.

- Для получения актуальной информации о доступных страховых продуктах украинцам стоит следить за актуальностью своего статуса проживания и обращаться в местные органы социальной защиты.

- Иностранные граждане

- Иностранные владельцы и арендаторы недвижимости в Австрии обязаны заключать договоры страхования имущества и зданий в соответствии с действующими требованиями.

- Для оформления страховки может потребоваться предоставление дополнительных документов, при этом ряд страховых компаний предлагает информацию и обслуживание на английском языке.

- Общие рекомендации для всех категорий:

- Перед покупкой Elementarversicherung важно уточнить, попадает ли недвижимость в зоны повышенной опасности (затопления, сходы лавин, оползни).

- Для снижения расходов стоит рассматривать комплексные пакеты страхования, которые объединяют Haushalts-, Gebäude- и Haftpflichtversicherung.

- Подумайте о заключении договора заранее, особенно если жильё приобретается в ипотеку или арендуется в Вене.

Частые ошибки при страховании недвижимости в Австрии

Даже владельцы и арендаторы с опытом нередко совершают ошибки при заключении страховых договоров, что в итоге может обернуться уменьшением страховых выплат или полным отказом в компенсации. Ниже приведены наиболее распространённые ситуации:

- Недооценка страховой суммы

- Некоторые страхователи намеренно занижают реальную стоимость жилья или имущества, чтобы платить меньшие взносы.

- Однако при наступлении страхового случая компенсация в таком случае оказывается существенно ниже понесённых убытков.

- Отсутствие Elementarversicherung в «водных» зонах

- Жилые зоны вблизи Дуная и на низинных территориях имеют высокий риск затоплений.

- Владельцы полисов без расширенного покрытия Elementarversicherung рискуют не получить компенсацию в случае наводнения.

- Игнорирование грубой неосторожности

- Если ущерб возник из-за серьёзной небрежности (например, оставленный без присмотра включённый электроприбор, вызвавший пожар), страховая компания вправе отказать в компенсации.

- Поэтому на практике крайне важно внимательно соблюдать правила пользования жильём и бытовой техникой.

- Airbnb и краткосрочная аренда без допстраховки

- Сдача квартиры в краткосрочную аренду без уведомления страховой компании нередко становится причиной отказа в компенсации.

- Большинство стандартных полисов распространяется только на личное проживание, поэтому для размещения через Airbnb необходимо оформить отдельное страхование либо расширить текущий договор.

- Ремонт и строительство без Bauherren-покрытия

- Любой ущерб, причиненный соседям или их имуществу в процессе перестройки, ложится на личную финансовую ответственность владельца, если не оформлена Bauherrenversicherung.

- Для зданий в Вене, представляющих историческую ценность, такое решение крайне нежелательно, поскольку возраст коммуникаций и конструкций многократно увеличивает шансы наступления непредвиденных событий.

Многие мои клиенты, в частности инвесторы в Вене, предпочитают комбинировать базовую страховку жилья в Вене с Haushaltsversicherung и Elementarversicherung, а также дополнительно оформляют полисы для краткосрочной аренды. Такой подход помогает избежать типичных ошибок и обеспечивает защиту с гарантированными выплатами даже в непредвиденных обстоятельствах.