Рынок недвижимости Германии в 2025 году демонстрирует признаки стабильного роста после коррекции последних лет. Согласно данным Europace, средняя цена приобретения квартиры по стране составляет около 3 400 евро за квадратный метр, при этом в премиальных городах, таких как Мюнхен, стоимость превышает 7 000 евро/м², тогда как в менее востребованных регионах она может быть в два–три раза ниже.

По отчёту Института немецкой экономики (IW Consult), в 82 % регионов Германии с 2024 по 2025 год зафиксирован рост цен, в среднем на 2,3 %, что подтверждает постепенное восстановление рынка.

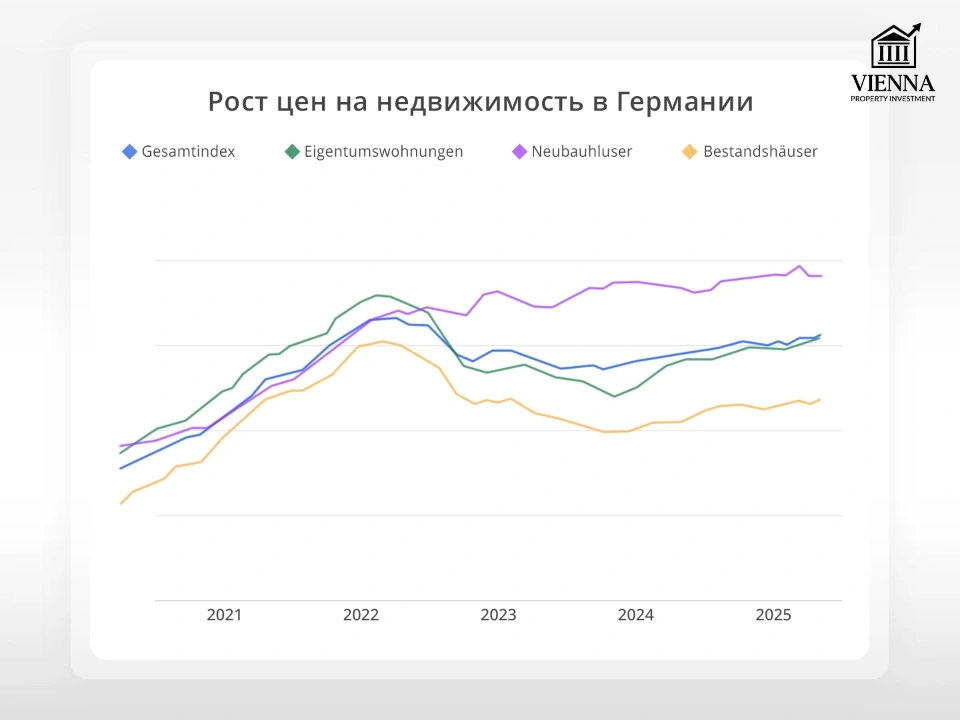

Рост цен на недвижимость в Германии

(источник: https://www.drklein.de/immobilienpreise.html)

В этих условиях Германия остаётся одним из наиболее привлекательных направлений для инвесторов, ориентированных на долгосрочную защиту капитала и стабильный доход. Здесь сочетаются высокая правовая защита собственников, прозрачные процедуры сделок и сильный внутренний спрос на арендуемое жильё, особенно в крупнейших городах — Берлине, Мюнхене и Франкфурте.

В отличие от южноевропейских стран с более волатильными рынками, немецкий рынок характеризуется устойчивостью и предсказуемостью, что делает его «якорем» в портфеле международного инвестора.

Я, Ксения Левина, юрист с международным опытом в сфере недвижимости и инвестиций, работаю с проектами в разных странах Европы, включая сопровождение сделок и строительные проекты. В этой статье я разберу особенности покупки недвижимости в Германии, её инвестиционную привлекательность, юридические и налоговые аспекты, а также сравню рынок с Австрией.

Германия vs. Австрия: где выгоднее инвестировать в недвижимость?

Германия и Австрия обе отличаются стабильностью и высокой защитой инвестиций, однако различаются по налоговой нагрузке и динамике рынка. Германия, особенно Берлин, привлекает масштабом, разнообразием объектов и высоким спросом на аренду, однако инвесторам приходится учитывать более сложное регулирование, налоговые издержки и периодические колебания цен.

Австрия же демонстрирует более сбалансированную модель: здесь законодательство прозрачнее, рисков меньше, а рынок стабильно показывает рост стоимости объектов. Вена выигрывает у Берлина не только по стабильности, но и по прогнозируемому росту цен и уровню спроса — количество запросов на недвижимость в Австрии остаётся стабильно высоким. Это делает страну особенно привлекательной для консервативных инвесторов, которые ценят сохранность капитала и долгосрочную перспективу.

Для инвесторов, которые ищут более предсказуемый и спокойный рынок, решение купить квартиру в Вене часто становится естественным шагом: город сочетает стабильный спрос на жильё, понятные правила регулирования и умеренный, но устойчивый рост стоимости объектов.

Германия на инвестиционной карте Европы

Германия давно считается «якорным» рынком недвижимости в ЕС. Это не случайно: страна сочетает масштабный рынок, стабильную экономику и чёткие правила для инвесторов. Здесь высокая защита прав собственников и предсказуемость доходности — два критических фактора, которые делают недвижимость в Германии ценным активом для долгосрочных вложений.

На практике я часто вижу, как клиенты выбирают Берлин или Мюнхен именно за эти параметры: хотя квартира в Германии цена выше, чем во многих соседних странах, риск потерять капитал здесь минимален. Например, один из моих клиентов приобрёл двухкомнатную квартиру в Берлине за €4 300/м², и уже через два года доход от аренды стабильно перекрывал расходы по ипотеке и налогам.

Рейтинги и прозрачность

По данным PWC, World Bank и Numbeo, Германия входит в топ стран Европы по прозрачности сделок и защите инвесторов. В Property Transparency Index (PWC, 2024) Германия набирает 84/100, что ставит её на один уровень с Нидерландами и Австрией, тогда как Испания и Португалия имеют показатели около 65–70/100, а Греция — около 58/100.

По данным World Bank Doing Business 2023, Германия занимает первое место в ЕС по лёгкости регистрации собственности, с показателем 97/100, что отражает скорость и прозрачность оформления сделок.

Для инвестора это означает меньше скрытых рисков, более предсказуемую налоговую нагрузку и ясные процедуры. На практике я рекомендую своим клиентам тщательно проверять Grundbuch и использовать услуги местного нотариуса, чтобы избежать проблем с юридической чистотой объекта — особенно при покупке квартиры в Германии в престижных районах.

Конкуренты

| Страна | Стабильность рынка | Средняя цена жилья (€/м²) | Доходность аренды (%) | Налоги и сборы | Особенности для инвестора |

|---|---|---|---|---|---|

| Германия | Очень высокая | 3 400 (средняя квартира), до 7 000 в Мюнхене/Берлине | 3–5% | Покупка: 3–7%, налог на доход от аренды 25–42% | Прозрачные сделки, высокая защита собственников, стабильный спрос на аренду |

| Австрия | Очень высокая | 3 100–6 500 | 2–4% | Покупка: 3,5–6%, налог на доход 25–55% | Стабильный рынок, рост цен умеренный, особенно Вена, меньше масштаб рынка |

| Нидерланды | Средняя–высокая | 3 500–6 000 | 3–4% | Покупка: 2–6%, налог на доход 30–49% | Динамичный рынок, высокие цены на жильё, сложнее для нерезидентов |

| Франция | Средняя | 3 200–8 500 | 2–4% | Покупка: 7–10%, налог на доход 30–45% | Высокая бюрократия, сложнее оформление для иностранцев; купить недвижимость во Франции в премиальном сегменте стоит дорого |

| Швейцария | Высокая | 7 000–15 000 | 1,5–3% | Покупка: 3–5%, налог на доход 15–40% | Очень дорогой вход, низкая доходность от аренды, строгие правила для нерезидентов |

Я часто сталкиваюсь с тем, что инвесторы начинают с небольших городов Германии (Лейпциг, Дрезден), где стоимость жилья в Германии ниже, чем в Берлине или Мюнхене, а потенциал роста выше. Это позволяет снизить цену входа, но при этом получить стабильный доход от аренды.

Почему инвесторы выбирают Германию

- Стабильная экономика и законодательство. Даже в кризисные годы цены на недвижимость в крупных городах падали умеренно.

- Высокий спрос на аренду. Особенно в университетских городах и крупных бизнес-хабах.

- Прозрачность и защита. Правовая система минимизирует риски мошенничества и скрытых проблем.

- Долгосрочная инвестиционная перспектива. Даже при сравнительно низкой доходности аренды, инвестиции в недвижимость в Германии цена оправданы защитой капитала.

Совет от меня: при выборе объекта всегда смотрите не только на стоимость квартиры в Германии, но и на потенциальный спрос на аренду, инфраструктуру и планируемое развитие района. Один из моих кейсов: покупка квартиры в Лейпциге за €2 800/м² — спустя три года рост цены составил почти 15%, а арендная ставка оставалась стабильной, что подтвердило правильность стратегии.

Обзор рынка недвижимости Германии

Недвижимость в Германии традиционно считается одним из самых надёжных инструментов сохранения и приумножения капитала в Европе. Этот рынок устойчив даже в периоды экономических колебаний, а стабильный внутренний спрос делает его особенно привлекательным для долгосрочных инвесторов.

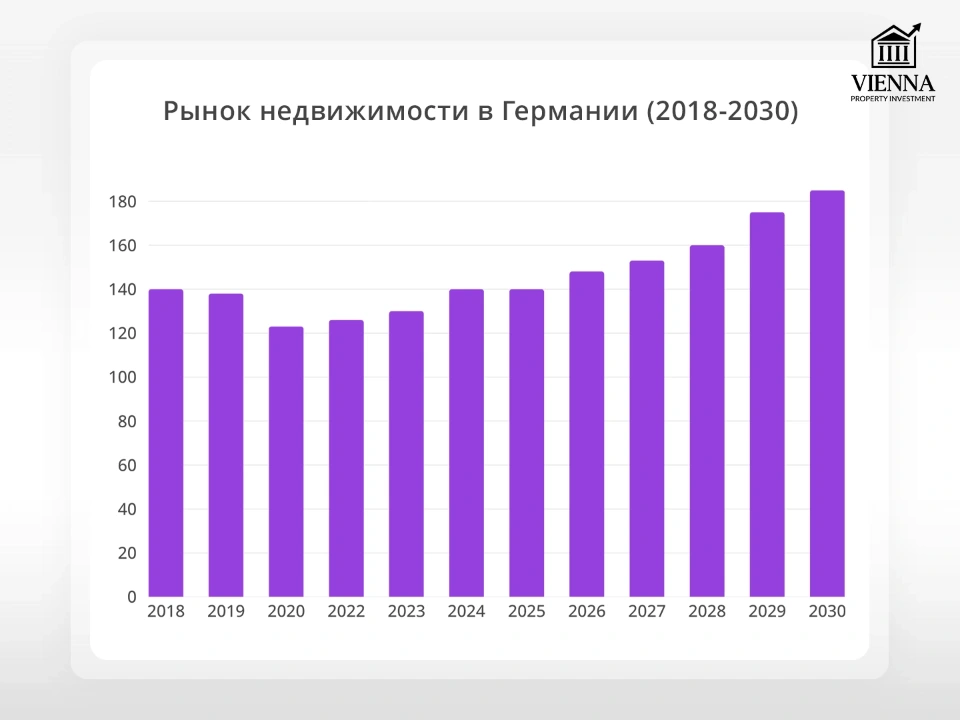

Рынок недвижимости Германии 2018-2030

(источник: https://www.grandviewresearch.com/horizon/outlook/real-estate-market/germany)

История и динамика рынка

Рынок недвижимости Германии прошёл через несколько ключевых этапов за последние 15 лет. После кризиса 2008–2010 годов цены на жильё начали стабильно расти, достигнув пика в 2021–2022 годах. В этот период цена на квартиры в Германии в популярных городах могла вырасти на 10–15% в год.

В 2023–2024 годах наблюдалась умеренная коррекция: снижение цен на 10–15% в среднем по стране. Но уже в первом квартале 2025 года рынок стабилизировался, и, по данным экспертов, ожидается плавный рост на 1–3% по большинству регионов.

На практике я вижу, что именно в периоды коррекции появляется шанс купить квартиру в Германии по привлекательной цене, особенно если рассматривать объекты вторичного рынка с проверенной историей собственности. Например, один из моих клиентов приобрёл двухкомнатную квартиру в Лейпциге на этапе падения цен за €2 800/м², а через год стоимость выросла на 8%, и объект уже приносил стабильный доход от аренды.

География сделок: где концентрируются инвестиции

Наибольшая активность наблюдается в крупнейших городах:

- Берлин — столица и центр экономической активности, высокая ликвидность, стабильный спрос на аренду.

- Мюнхен — премиальный сегмент, дорогие квартиры, низкая доходность от аренды, но надёжная капитализация.

- Франкфурт и Гамбург — финансовые и логистические хабы, интересны институциональным инвесторам.

- Лейпциг, Дрезден, Дюссельдорф — города с растущим спросом и более доступными ценами.

Я рекомендую инвесторам не ограничиваться топовыми городами. Например, покупка дома в Германии в Лейпциге или Дрездене позволяет сочетать низкую цену входа и высокий потенциал роста — такой подход особенно подходит для инвесторов, которые хотят диверсифицировать портфель.

Типы объектов

Рынок Германии разнообразен:

Вторичный рынок — основной сегмент, доступные варианты, предсказуемая доходность от аренды.

Новостройки — дефицит, особенно в крупных городах; цены выше, но объекты энергоэффективные и с современными планировками.

Премиум-сегмент — Мюнхен, Франкфурт, Берлин; высокая капитализация, но долгий срок окупаемости.

Доходные дома (Mehrfamilienhaus) — интересны институциональным и частным инвесторам; стабильный поток арендных платежей.

Я часто вижу, что инвесторы начинают с покупки недвижимости в Германии на вторичном рынке, чтобы оценить спрос на аренду и постепенно расширять портфель за счёт новостроек и Mehrfamilienhaus.

Рынок жилой недвижимости Германии 2024

(источник: https://www.mordorintelligence.com/industry-reports/residential-real-estate-market-in-germany)

Кто покупает

Рынок недвижимости Германии остаётся одним из самых сбалансированных в Европе. По данным Bundesbank, в 2024 году около 82% всех сделок с жилой недвижимостью совершили сами немцы, а иностранные инвесторы занимают примерно 18% рынка.

- Немцы покупают в первую очередь для собственного проживания и долгосрочных вложений, чаще выбирая вторичное жильё или дома в Германии.

- Иностранные инвесторы активны в сегментах аренды и премиум-объектов. Среди них выделяются покупатели из Австрии, Швейцарии, Нидерландов, Китая и стран Ближнего Востока.

- Институциональные фонды (пенсионные, страховые компании) остаются основными игроками на рынке доходных домов (Mehrfamilienhaus).

Иностранные покупатели часто ориентируются на новостройки в Берлине и Франкфурте, где цена квартиры в Германии для премиум-сегмента может начинаться от 8 000–10 000 €/м², но они готовы переплачивать за гарантию стабильного спроса на аренду.

Роль внутреннего спроса

Ключевой фактор устойчивости рынка — сильный внутренний спрос. Даже в периоды снижения международной активности именно немцы поддерживают рынок.

- В 2023–2024 годах, несмотря на падение цен на 10–15%, число сделок внутри страны снизилось лишь на около 5%, что говорит о продолжении покупательской активности.

- В крупных городах аренда растёт быстрее, чем стоимость жилья. Например, в Берлине и Мюнхене арендные ставки поднялись в среднем на 6–8% в год, что дополнительно стимулирует интерес местных покупателей.

Клиенты из Франкфурта в 2023 году купили квартиру за 6 200 €/м² с расчётом на арендный доход. Уже через год доходность составила 3,8%, что для Германии считается очень хорошим результатом при низких рисках.

Форматы владения и способы инвестирования

Когда речь заходит о том, чтобы купить недвижимость в Германии, важно понимать не только цену квартиры в Германии, но и юридический формат владения, от которого напрямую зависят права и риски инвестора.

Absolute Ownership (Freies Eigentum): полный контроль над активом

Это самый распространённый вариант — классическая форма собственности на дом или квартиру в Германии. Владельцу принадлежат как сама постройка, так и земля под ней. Можно свободно распоряжаться объектом: сдавать, продавать, передавать по наследству.

Для долгосрочных инвесторов это лучший вариант — минимальные ограничения и прогнозируемый рост стоимости. Один из моих клиентов приобрёл дом в Мюнхене за €1,2 млн ещё в 2018 году. Сегодня его рыночная стоимость превышает €1,8 млн — при этом объект свободен от любых прав третьих лиц.

Hereditary Building Right (Erbbaurecht): долгосрочная аренда земли

По сути, это «аренда земли» на срок до 99 лет с правом постройки и пользования. Владелец платит Erbbauzins (ежегодную ренту землевладельцу). В конце срока земля возвращается хозяину, а судьба построек зависит от договора.

На практике такие сделки встречаются чаще в городах, где земля особенно дорогая (например, Франкфурт или Гамбург). Я обычно рекомендую клиентам тщательно просчитывать доходность: иногда низкая цена квартиры в Германии при Erbbaurecht компенсируется высокими ежегодными выплатами.

Совместное владение (Miteigentum и Wohnungseigentum)

- Miteigentum — общая долевая собственность, когда у каждого владельца есть процентная доля.

- Wohnungseigentum — форма владения отдельными квартирами в многоквартирном доме с долей в общих помещениях (лестницы, крыша, подвал).

При покупке квартиры в Берлине я всегда обращаю внимание клиентов на расходы на содержание общих зон. Иногда стоимость жилья в Германии кажется привлекательной, но обслуживание дома может быть дорогим (особенно в исторических зданиях).

Другие форматы: Wohnrecht и Genossenschaften

- Wohnrecht (право проживания) — часто используется при наследовании: например, родители сохраняют право жить в доме, даже если передают его детям.

- Genossenschaften (жилищные кооперативы) — жильё принадлежит кооперативу, а не отдельному лицу. Член получает право пользоваться квартирой, но не может свободно её продать.

Кооперативное жильё иногда подходит для студентов или пенсионеров, но инвесторам оно редко интересно: купить квартиру в Германии в таком формате значит иметь меньше контроля и нулевую ликвидность при продаже.

Альтернативные стратегии инвестирования

Кроме прямой покупки, всё более популярны:

- Инвестиции через фонды (Immobilienfonds) — удобны для тех, кто хочет минимизировать участие в управлении.

- Покупка в складчину и семейные трасты — решение для семейного капитала, где объект передаётся следующим поколениям.

Недавно я сопровождала сделку семьи из Нюрнберга, которые оформили дом в Германии через семейный траст. Это позволило сразу предусмотреть наследование и избежать высоких налогов при последующей передаче детям.

Местные юридические ограничения для нерезидентов

В отличие от Австрии или Швейцарии, где для иностранцев действуют строгие квоты и разрешения, в Германии нерезиденты могут свободно покупать недвижимость. Но есть нюанс: без вида на жительство или доходов в Германии банки неохотно дают ипотеку, а налоговая нагрузка выше, чем для местных. Плюс, банки и нотариусы обязаны проверять происхождение средств и сверять покупателей с международными санкционными списками.

У меня был случай, когда клиент из Украины купил квартиру в Германии (цена €420 000 в Дюссельдорфе) за собственные средства, но оформить ипотеку ему не удалось из-за отсутствия немецкого резидентства. В таких ситуациях я рекомендую заранее планировать структуру покупки — например, через создание GmbH или семейного фонда, если речь идёт о крупном портфеле.

Юридические аспекты покупки недвижимости в Германии

Покупка недвижимости в Германии — будь то квартира в Берлине, дом в Баварии или доходный объект в Лейпциге — всегда сопровождается строгой правовой процедурой. На первый взгляд она может показаться сложной, но именно эта система обеспечивает высокую степень защиты как для покупателя, так и для продавца.

Пошаговый процесс сделки

Процесс включает несколько ключевых этапов:

- Предварительное соглашение — стороны договариваются об основных условиях: цена квартиры в Германии, сроки, источники финансирования.

- Подготовка договора у нотариуса — без нотариального заверения сделка не имеет силы.

- Финансовая проверка — банк или юрист оценивают происхождение капитала и готовность покупателя к сделке.

- Нотариальное подписание — нотариус удостоверяет договор, разъясняет его последствия.

- Запись в Grundbuch (реестр собственности) — именно этот шаг делает покупателя законным владельцем жилья в Германии.

Однажды клиентка из Чехии хотела купить квартиру в Германии дистанционно. Благодаря правильной доверенности сделка прошла быстро, но в банке дополнительно запросили документы о происхождении средств. Совет: готовьте пакет финансовых подтверждений заранее.

| Этап | Необходимые документы | Сроки |

|---|---|---|

| Предварительное соглашение (Reservierungsvereinbarung) | Паспорт, подтверждение платежеспособности (банковская справка или ипотечное одобрение) | 1–2 недели |

| Подготовка договора у нотариуса (Kaufvertragsentwurf) | Данные паспорта, выписка из Grundbuch (земельного реестра), сведения о продавце | 2–3 недели до подписания |

| Финансовая проверка (KYC, AML) | Документы о происхождении средств, налоговые декларации, выписки из банка | 1–2 недели |

| Нотариальное подписание договора (Beurkundung) | Паспорт, доверенность (если покупатель действует через представителя) | 1 день |

| Регистрация предварительной записи в Grundbuch (Auflassungsvormerkung) | Нотариальный договор, выписка из реестра | 2–6 недель |

| Финальный расчёт и уплата налога (Grunderwerbsteuer) | Банковские реквизиты, уведомление налогового органа | 2–4 недели |

| Окончательная регистрация права собственности в Grundbuch | Подтверждение уплаты налога, нотариальный договор | 2–3 месяца |

Роль юриста и агента

- Агент помогает найти объект и провести переговоры.

- Юрист проверяет юридическую чистоту сделки: наличие обременений, статус собственника, прозрачность всех условий.

Я всегда рекомендую клиентам не экономить на юристе: однажды проверка выявила, что у выбранного дома в Гамбурге был открытый судебный спор. Это помогло избежать больших рисков.

Требования к покупателю

Чтобы купить квартиру в Германии, инвестор должен подтвердить:

- легальное происхождение средств,

- достаточный капитал (обычно не менее 20–30% от стоимости объекта для первоначального взноса, если используется ипотека),

отсутствие в санкционных или «чёрных» списках.

Дистанционная покупка через доверенность

Иностранцы могут оформить сделку даже без личного присутствия — через доверенное лицо. Доверенность должна быть нотариально заверена и апостилирована в стране покупателя.

На практике такой вариант часто выбирают инвесторы из Азии, которые не могут прилететь на подписание. Однако нотариусы в Германии всё чаще требуют видеоподтверждения личности, чтобы снизить риски мошенничества.

Проверка юридической чистоты объекта

Основной документ — Grundbuchauszug (выписка из земельного кадастра). Там отражены:

- собственник,

- обременения (ипотека, аренда по Erbbaurecht, сервитуты),

- ограничения по пользованию.

У одного клиента в Лейпциге в Grundbuch обнаружили сервитут на часть двора — право соседей использовать проезд. Мы учли это в переговорах и снизили цену на 4%.

Налоги, сборы и расходы при покупке недвижимости в Германии

При покупке недвижимости в Германии важно учитывать не только цены на жилье в Германии, но и дополнительные расходы. Они могут добавить 10–15% к стоимости объекта, особенно если речь идёт о премиум-сегменте или доходных домах.

Grunderwerbsteuer: налог на приобретение

- Величина налога зависит от федеральной земли: от 3,5% до 6,5% от стоимости квартиры или дома.

- В Баварии и Саксонии — 3,5%, в Берлине, Гамбурге и Гессене — до 6,5%.

Моя практика: когда клиент покупал квартиру в Берлине за €450 000, налог составил около €29 000. Это одна из статей, которую часто недооценивают иностранные инвесторы.

Услуги нотариуса, адвоката и агента

- Нотариус + регистрация в Grundbuch: ~1% от цены недвижимости.

- Агент: обычно 3–7% плюс НДС, в зависимости от региона и условий договора.

- Юрист: индивидуально, зависит от сложности проверки и сопровождения сделки.

Я всегда рекомендую заранее уточнить процент агентской комиссии и включить её в расчёт бюджета покупки. Например, при покупке дома в Мюнхене за €1,2 млн комиссии и нотариальные сборы добавили почти €60 000 к общей сумме.

Ежегодный налог на имущество (Grundsteuer)

- В Германии владельцы недвижимости обязаны платить Grundsteuer, обычно 0,26–0,35% от кадастровой стоимости объекта.

- Это небольшой расход по сравнению с налогами на доход от аренды или прирост капитала, но его важно учитывать при расчёте окупаемости.

При портфельной инвестиции в несколько квартир в Дюссельдорфе общие ежегодные налоги на имущество составили около €4 500, что легко вписывается в бюджет доходных объектов.

Налог на арендный доход

- Если вы сдаёте квартиру в Германии, арендный доход облагается подоходным налогом по прогрессивной шкале — до 45%.

- Нерезиденты облагаются налогом только на доход из немецкой недвижимости.

Всегда рассчитывайте чистую доходность после налогов. Например, доход от квартиры в Берлине €2 000/мес. при налоге 30% даёт реальный доход €1 400/мес.

Налог на прирост капитала (Spekulationssteuer)

- Применяется, если вы продаёте квартиру в Германии в течение 10 лет после покупки. Ставка налога соответствует подоходной шкале владельца — до 45% для высоких доходов.

- Если объект держится более 10 лет — налог не взимается.

Налог рассчитывается на разницу между ценой продажи и ценой покупки, с учётом расходов на приобретение и улучшение объекта. Клиент купил квартиру в Лейпциге за €300 000, улучшил ремонт на €30 000, и через 8 лет продал за €400 000. Налог на прирост капитала был рассчитан на сумму €70 000 (400 000 – 300 000 – 30 000), и после уплаты налога чистая прибыль составила около €50 000.

Сравнение с Австрией

| Параметр | Германия | Австрия |

|---|---|---|

| Налог на прирост капитала | До 45% при продаже в течение 10 лет | Только 30% (или освобождение при некоторых условиях) |

| Налог на покупку (Grunderwerbsteuer / Grunderwerbsteuer) | 3,5–6,5% | 3,5% |

| Ежегодный налог на имущество | 0,26–0,35% от кадастровой стоимости | Обычно 0,2–0,3% |

| Комиссия агенту | 3–7% плюс НДС | 3–4% |

| Доход от аренды | Прогрессивная ставка до 45% | Прогрессивная ставка до 50%, но возможны льготы для долгосрочной аренды |

| Динамика цен | Стабильный рост, но недавно коррекция 2023–2024 | Более умеренный, но предсказуемый рост |

На практике я вижу, что Вена выигрывает за стабильностью, прогнозируемым ростом цен и уровнем спроса, особенно для тех, кто планирует перепродажу через 5–7 лет. Германия более интересна инвесторам, нацеленным на долгосрочную аренду и защиту капитала, но для краткосрочной спекуляции Австрия часто выглядит выгоднее.

ВНЖ и визы через недвижимость в Германии

В отличие от Греции или Португалии, покупка недвижимости в Германии не даёт автоматически права на ВНЖ. Даже если вы купите квартиру за €500 000 или дом за миллион, это не является основанием для получения визы или статуса резидента.

Почему Германия не Golden Visa

Немецкое законодательство не связывает владение жильём с правом на проживание. Для резидентства нужно легальное основание: работа, учеба, бизнес-инвестиции, воссоединение семьи или доказательство финансовой независимости.

Владение недвижимостью может поддержать вашу заявку, показывая, что вы вкладываетесь в экономику и планируете оставаться в стране, но само по себе это не даёт никаких привилегий.

ВНЖ через бизнес и самозанятость

- Бизнес-инвестиции: нерезиденты могут получить ВНЖ, если инвестируют в немецкую компанию и создают рабочие места.

- Self-employed / фриланс / digital nomads: визы для самозанятых позволяют жить и работать в Германии, но требуют подтверждения дохода и экономической пользы для страны.

В 2025 году Германия упрощает получение вида на жительство и гражданства для квалифицированных специалистов и их семей. Введены более быстрые пути к постоянному проживанию, обновлены требования к зарплате для EU Blue Card, а также предусмотрены новые правила для специалистов с практическим опытом.

Один мой клиент из Азии открыл IT-компанию в Берлине и параллельно купил квартиру в районе Prenzlauer Berg. Квартира помогла показать серьёзность намерений, но ВНЖ он получил именно через регистрацию бизнеса.

Сравнение с Австрией

Австрия предлагает категорию D (Self-Sufficiency) — ВНЖ для финансово независимых лиц, где недвижимость может быть частью подтверждения финансовой состоятельности. Германия такой прямой программы не имеет. Здесь всё строится на реальных экономических или профессиональных основаниях, а не на стоимости квартиры.

Аренда и доходность недвижимости в Германии: реальность и цифры

При покупке квартиры в Германии важно понимать, что рынок аренды строго регулируется, а доходность зависит от типа аренды, региона и юридических ограничений.

Динамика индекса арендной платы в Германии с 1995-2024

(источник: https://www.statista.com/statistics/1270341/rental-index-development-germany/)

Краткосрочная аренда: ограничения и риски

- Airbnb, Booking: в крупных городах, особенно Берлине и Мюнхене, краткосрочная аренда строго ограничена законами местных муниципалитетов.

- Для частных инвесторов чаще требуется разрешение, иначе грозят штрафы.

Клиенты, которые пытались сдавать квартиры в Берлине на Airbnb без разрешения, получали штрафы до €10 000. Поэтому я всегда советую проверять местные правила заранее.

Краткосрочная аренда имеет смысл только в небольших городах или в туристических регионах с официальной регистрацией.

Долгосрочная аренда: стабильность и умеренная доходность

- Основной сегмент рынка — долгосрочные контракты.

- Средняя доходность составляет 2–4% годовых от стоимости квартиры.

- Сильная защита арендаторов через Mietspiegel и Mietendeckel ограничивает рост арендной платы, особенно в мегаполисах.

Квартира в Берлине за €400 000 сдаётся за €1 500/мес. Чистая доходность после налогов и сборов ~3%.

Доходность аренды по регионам Германии

| Регион / Город | Средняя стоимость квартиры (€ за м²) | Средняя доходность долгосрочной аренды | Особенности / ликвидность |

|---|---|---|---|

| Берлин | 5 000–7 000 | 2–3% | Высокий спрос, строгие ограничения краткосрочной аренды |

| Мюнхен | 7 000–10 000 | 2–3% | Очень дорогая недвижимость, высокий спрос |

| Франкфурт | 6 000–8 000 | 2–3% | Центр финансов, устойчивый спрос |

| Гамбург | 5 500–7 500 | 2–3% | Стабильный рынок, туристические районы |

| Лейпциг | 3 000–4 500 | 3–4% | Восточная Германия, высокая доходность, менее ликвидно |

| Дрезден | 2 500–4 000 | 3–4% | Восточная Германия, растущий спрос |

| Дюссельдорф | 5 000–7 000 | 2–3% | Крупный город, хорошие районы для аренды |

Восточная Германия (Лейпциг, Дрезден) предлагает более высокую доходность — до 4% годовых, но объекты здесь менее ликвидны и сложнее найти арендаторов. Крупные города, такие как Берлин, Мюнхен, Франкфурт и Гамбург, дают стабильный спрос и высокую ликвидность, но доходность ограничена 2–3%. Для долгосрочных инвестиций лучше ориентироваться на крупные города, для более высокой доходности — на восточные регионы.

Управляющие компании и Hausverwaltung:

При покупке недвижимости в Германии особенно важно правильно организовать управление объектом. Даже если квартира в Берлине или дом в Лейпциге находятся в хорошем состоянии, без профессионального контроля можно столкнуться с проблемами: задержкой арендных платежей, несвоевременным ремонтом, конфликтами с арендаторами.

Hausverwaltung — это профессиональная управляющая компания, которая берёт на себя все административные и технические задачи:

- сбор арендной платы и контроль платежей;

- организация ремонта и обслуживания;

- ведение документации и взаимодействие с арендаторами;

- соблюдение всех юридических и налоговых требований.

Для инвесторов с несколькими объектами или проживающих за границей профессиональная Hausverwaltung практически необходима, так как обеспечивает удалённое управление и минимизирует риски. Стоимость услуг обычно составляет 0,8–1,5% от годового дохода от аренды, что часто окупается за счёт стабильности и снижения рисков.

Налогообложение арендного дохода

Арендный доход облагается подоходным налогом по прогрессивной шкале до 45%, нерезиденты платят налог только на доход из немецкой недвижимости. Возможны вычеты на ремонт, амортизацию, расходы на управление.

Сравнение с Австрией

| Параметр | Германия | Австрия | Вывод |

|---|---|---|---|

| Доходность долгосрочной аренды | 2–4% | 2–4% | Похожая доходность, но Австрия чуть мягче в регулировании |

| Ограничения краткосрочной аренды | Строгие в крупных городах | Мягче, больше возможностей для Airbnb | Австрия выигрывает для инвесторов, ориентированных на туризм |

| Защита арендаторов | Сильная (Mietspiegel, Mietendeckel) | Есть, но меньше ограничений | Германия более безопасна для жильцов, но сложнее для инвесторов |

Если ваша цель — покупка квартиры в Германии для аренды и долгосрочной доходности, лучше ориентироваться на стабильный сегмент долгосрочной аренды. Австрия иногда выгоднее для краткосрочной аренды и туристического сегмента.

Где покупать недвижимость в Германии: районы, цены и спрос

Выбор региона напрямую влияет на стоимость квартиры в Германии, доходность аренды и ликвидность. Ниже обзор ключевых городов и районов.

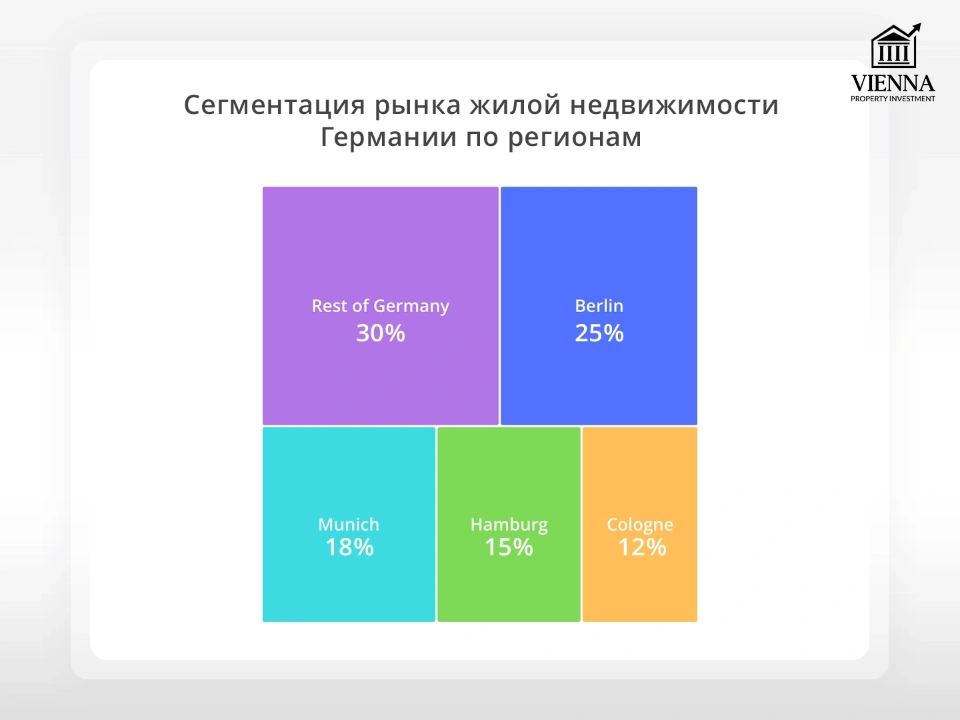

Сегментация рынка жилой недвижимости Германии по регионам

(источник: https://www.datainsightsmarket.com/reports/germany-residential-real-estate-industry-17455)

Берлин — драйвер роста и строгие правила

- Цены на жильё: €5 000–7 000/м² за квартиры, дома дороже.

- Районы: Mitte, Prenzlauer Berg, Charlottenburg — высокий спрос, Friedrichshain, Neukölln — перспективные для аренды.

- Спрос: стабильно высокий, особенно на долгосрочную аренду.

- Особенности: строгие ограничения краткосрочной аренды, Mietspiegel регулирует рост арендной платы.

Квартиры в Mitte быстро находят арендаторов, но сдавать на Airbnb без разрешения невозможно.

Мюнхен — премиум и стабильность

- Цены на жильё: €7 000–10 000/м², дома могут превышать €12 000/м².

- Районы: Schwabing, Maxvorstadt, Bogenhausen — топ для премиума.

- Спрос: высокий, особенно среди состоятельных арендаторов и экспатов.

- Особенности: стабильный рынок, низкая доходность по сравнению с ценой входа.

Лучше ориентироваться на долгосрочную аренду, краткосрочная почти невозможна из-за правил города.

Гамбург — портовый хаб и деловая недвижимость

- Цены на жильё: €5 500–7 500/м².

- Районы: HafenCity, Altona, Eppendorf — растущий интерес к инвестициям.

- Спрос: высок для квартир в центре, умеренный в отдалённых районах.

- Особенности: сильный корпоративный сегмент, хорош для бизнес-аренды.

Франкфурт — финансовый центр

- Цены на жильё: €6 000–8 000/м².

- Районы: Westend, Nordend, Sachsenhausen — престижные, высокий спрос от банковских сотрудников.

- Спрос: стабильно высокий на долгосрочную аренду для специалистов и экспатов.

- Особенности: инвестиции в апартаменты для сотрудников финансовых компаний окупаются быстрее.

Клиент купил квартиру в Westend за €650 000, долгосрочная аренда приносит ~3% годовых.

Лейпциг и Дрезден — динамика и низкая цена входа

- Цены на жильё: €2 500–4 500/м².

- Районы: Zentrum, Südvorstadt (Лейпциг), Neustadt, Altstadt (Дрезден).

- Спрос: растущий, особенно у студентов и молодых специалистов.

- Особенности: высокая доходность 3–4%, но ликвидность ниже, чем в Берлине или Мюнхене.

Покупка квартир в Лейпциге позволяет получить доход выше среднего, но продажа занимает дольше.

Северный Рейн-Вестфалия — промышленность и университеты

- Цены на жильё: €3 500–6 000/м², города: Дюссельдорф, Кёльн.

- Районы: Innenstadt (Дюссельдорф), Ehrenfeld (Кёльн).

- Спрос: высокий в университетских и деловых районах.

- Особенности: сочетание стабильной аренды и перспектив роста цен.

| Город / Регион | Средняя стоимость квартиры (€ за м²) | Средняя доходность аренды | Ликвидность | Инфраструктура, транспорт, экология |

|---|---|---|---|---|

| Берлин | 5 000–7 000 | 2–3% | Высокая | Отличная инфраструктура, метро, парки, высокие экологические стандарты |

| Мюнхен | 7 000–10 000 | 2–3% | Высокая | Превосходная инфраструктура, транспорт, зелёные зоны, безопасные районы |

| Франкфурт | 6 000–8 000 | 2–3% | Высокая | Развитый деловой центр, хорошие школы, транспортная доступность |

| Гамбург | 5 500–7 500 | 2–3% | Средняя | Портовый город, удобный транспорт, парки, деловые районы |

| Лейпциг | 2 500–4 500 | 3–4% | Средняя/низкая | Растущий город, транспорт развивается, зелёные зоны, студенты и молодёжь |

| Дрезден | 2 500–4 000 | 3–4% | Средняя/низкая | Развивающаяся инфраструктура, хорошие транспортные связи, зелёные районы |

| Дюссельдорф | 3 500–6 000 | 2–3% | Средняя | Университеты, промышленность, транспортная доступность, парки |

| Кёльн | 3 500–6 000 | 2–3% | Средняя | Университеты, развитая инфраструктура, транспорт, зелёные зоны |

Инвестиционная карта: надёжно vs перспективно

Надёжно: Мюнхен, Франкфурт, Берлин — высокая ликвидность, стабильный спрос, но высокая цена входа.

Перспективно: Лейпциг, Дрезден, некоторые районы Гамбурга — низкая цена входа, выше доходность, но дольше продажи.

Для инвестиций лучше комбинировать крупные города для стабильности и динамичные регионы для доходности, чтобы сбалансировать ликвидность и доходность.

Вторичный рынок и новостройки: что нужно знать инвестору

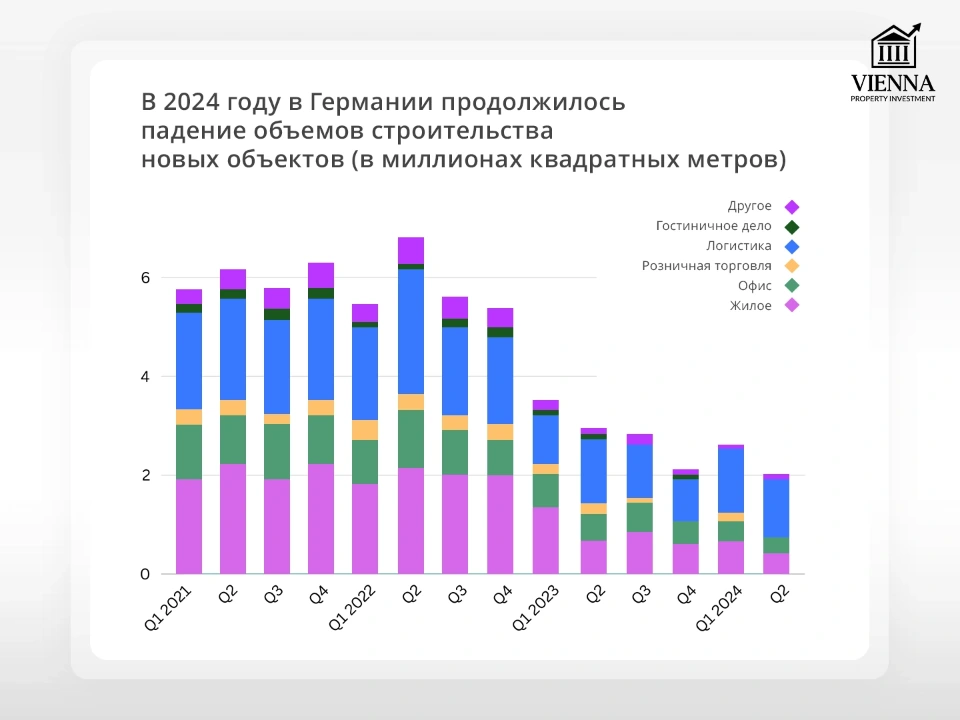

В Германии выбор между новостройкой и вторичным жильём — это стратегическое решение. Строительный сектор переживает спад: количество новых разрешений сокращается, а цены на жильё растут. На практике я вижу, что инвесторы чаще выбирают «вторичку», потому что новостроек мало, они дорогие и требуют долгого ожидания. При этом старый фонд (Altbau) остаётся востребованным благодаря уникальной архитектуре и локациям.

Доминирование «вторички»

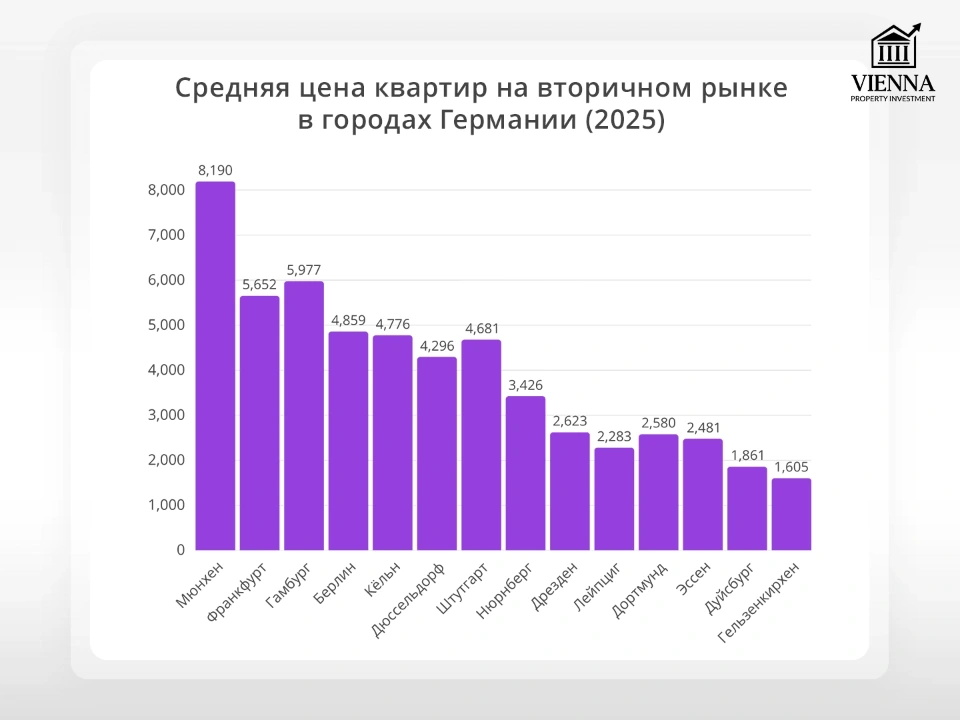

Средняя цена квартир на вторичном рынке в городах Германии (2025)

(источник: https://internationalinvestment.biz/real-estate/5596-stroitelnyj-krizis-v-germanii-kak-deficit-zhilja-menjaet-rynok-v-2025-godu.html)

Более 70% сделок в Германии приходится на вторичный рынок. Причина проста: новостроек мало, а бюрократия тормозит выдачу разрешений. В Берлине, например, сроки согласования могут растягиваться на годы.

В Берлине клиент купил 3-комнатную Altbau за €550 000 в районе Prenzlauer Berg — через 2 года цена выросла на 18%, плюс квартира всегда сдана.

Altbau – востребованная классика

Старый фонд (Altbau) — это исторические дома с высокими потолками и большими окнами. В Берлине и Лейпциге спрос на них стабильно высокий. Недавно клиент купил 3-комнатную квартиру в Altbau в центре Лейпцига за €280 000 — через полгода сдал её за €1 200 в месяц долгосрочно.

Новостройки: дефицит и высокая цена входа

Темпы строительства новых объектов в Германии

(источник: https://www.reuters.com/markets/europe/german-property-sector-cracks-show-new-building-starts-tumble-2024-07-17/)

Строительство новых домов в Германии упало на 30% с 2022 года. Причины — рост стоимости материалов, дорогие кредиты и жёсткие ESG-стандарты. Новостройки привлекают современными планировками и энергоэффективностью (стандарты ESG), но цена на 20–30% выше вторички. В Мюнхене квадрат в новостройке стоит €10 000–11 000, в Берлине €6 500–8 000.

Тренд: энергоэффективность и ESG

С 2024 года ужесточены требования к энергопотреблению зданий (EnEV). На практике это значит, что старый фонд придётся модернизировать: утепление фасадов, новые окна, современные системы отопления. Многие инвесторы недооценивают эти расходы. Всегда проверяйте энергетический сертификат объекта (Energieausweis).

Сравнение рынка вторички и новостроек: Германия vs Австрия

| Критерий | Германия | Австрия |

|---|---|---|

| Доля вторички | >70% сделок, высокий спрос на Altbau | 60–65%, но новостроек больше |

| Новостройки | Дефицит, долгие сроки строительства, рост цен на 20–30% | Бюрократии меньше, проекты выходят быстрее |

| Энергоэффективность | Требуется модернизация старого фонда (Energieausweis обязателен) | Новостройки чаще уже соответствуют ESG |

| Цены на вторичку | Берлин €5 000–6 500/м², Лейпциг €2 800–3 500/м² | Вена €6 000–8 000/м² |

| Цены на новостройки | Берлин €6 500–8 000/м², Мюнхен €10 000–12 000/м² | Вена €7 500–9 500/м² |

| Риски строительства | Высокие (задержки, удорожание материалов) | Ниже, проще финансирование |

| Регулирование | Строгие нормы по энергоэффективности, сложное получение разрешений | Чуть мягче нормы и сроки |

Германия выигрывает в долгосрочном росте цен, особенно в Берлине, Мюнхене, Лейпциге. Но Австрия комфортнее для тех, кто хочет новостройку без бюрократических рисков — Вена предлагает более предсказуемый процесс и готовые проекты с высоким качеством.

- Если цель — капитализация и ликвидность через 5–10 лет, Германия интереснее (особенно вторичка в крупных городах).

- Если важны низкие риски и энергоэффективность сразу, я бы смотрела в сторону Австрии.

Как заработать больше на рынке Германии

Когда покупка одной квартиры в Германии кажется слишком очевидной стратегией, инвесторы рассматривают более гибкие и прибыльные подходы. Вот ключевые направления, которые я вижу на практике.

Доходные дома (Mehrfamilienhaus): концентрация капитала

Вместо покупки одной квартиры выгоднее инвестировать в целый доходный дом на 4–10 квартир. В Лейпциге такие объекты можно найти от 600 000 €, в Берлине – от 1,5 млн €. Это снижает риск простоя и позволяет масштабировать доход. Подходит для инвесторов с капиталом от 500 000 €. Я сопровождала сделку в Дрездене: клиент купил дом на 6 квартир за 720 000 €, доходность составила 5,2%.

Реновация старого фонда: Altbau как золото

Старые дома (Altbau) популярны в Берлине, Лейпциге и Дрездене. Их можно купить ниже рынка, провести ремонт и продать с наценкой. Например, квартира в Берлине по цене 3 000 €/м² после ремонта уходит за 4 500 €/м². Такой подход окупается за 18–24 месяца, если правильно рассчитать бюджет и выбрать надежного подрядчика.

Коммерческая недвижимость: офисы, ритейл, склады

Складские комплексы и логистика растут благодаря e-commerce, ритейл в топ-локациях стабилен. Доходность обычно 4–6%, что выше, чем у жилой недвижимости. Это вариант для инвесторов с опытом: риски выше, но окупаемость быстрее.

Инвестиции через фонды: пассивный доход

Подходит тем, кто не хочет управлять недвижимостью самостоятельно. Порог входа начинается от 50 000 €, а в портфель попадают разные активы. Минус – меньше контроля, зависимость от управляющей компании. Часто выбирают клиенты, которые хотят вложиться в Германию без покупки квартиры.

Земельные участки: ставка на будущее

Земля под застройку остается дефицитной в крупных городах, но есть варианты в пригородах. В окрестностях Берлина цена начинается от 200–400 € за м². Это долгосрочная стратегия с потенциалом роста.

Сравнение с Веной: масштаб против стабильности

Вена более компактна и предсказуема, спрос стабилен, цены растут ровно. Германия дает больше возможностей для масштабирования, но рынок сложнее: бюрократия, регулирование аренды. Клиенты выбирают Германию ради объемов и потенциала, а Австрию – ради спокойствия.

Германия — крупнейший рынок недвижимости в ЕС, больше предложений, больше стратегий (от квартир до доходных домов и складов). Вена — более «бутиковая»: меньше вариантов, но каждый объект прогнозируемее по цене и спросу.

Риски и недостатки: что нужно учитывать инвестору

Инвестиции в недвижимость в Германии выглядят надежным инструментом, но реальность сложнее, чем кажется. По данным Statistisches Bundesamt, в 2023 году объем сделок снизился почти на 30% из-за падения цен и роста ставок. Это заставило многих инвесторов пересмотреть стратегию. Германия по-прежнему привлекательна благодаря сильной экономике и спросу на жилье, но есть ряд факторов, которые напрямую влияют на доходность и ликвидность.

Высокая налоговая нагрузка

При покупке квартиры в Германии инвестор сталкивается с налогом на приобретение (Grunderwerbsteuer 3,5–6,5% в зависимости от земли), ежегодным налогом на недвижимость и подоходным налогом с аренды. Это сильно снижает чистую доходность. Многие недооценивают влияние налогов и рассчитывают доход по «брутто». Мой совет: сразу закладывайте минимум 30% расходов на налоги и содержание.

Жесткая защита арендаторов

Выселить неплательщика или расторгнуть договор в одностороннем порядке практически невозможно. Даже продажа квартиры в Германии с арендатором не освобождает нового владельца от договора.

У меня был кейс в Берлине: клиент купил жилье с долгосрочным Mietvertrag и не смог пересдать по рыночной цене. Решение — проверять арендатора и оформлять временные договоры, если планируете перепродажу.

Бюрократия и долгие сроки сделок

Регистрация покупки через Grundbuch может занять 3–6 месяцев. Это стандартно для Германии. Австрия в этом плане немного быстрее, но тоже не моментально. Если цель — быстро купить квартиру в Германии, важно планировать время.

Ограничения на краткосрочную аренду

В Берлине и Мюнхене сдача через Airbnb почти полностью запрещена. Мой опыт: клиенты, которые планировали заработать на посуточной аренде, были разочарованы. Для доходности лучше рассчитывать на долгосрочные контракты.

Волатильность цен

В 2023–2024 цены на недвижимость в Германии снизились на 10–15% в ряде регионов. Это показало, что рост не бесконечен. Сейчас рынок стабилизируется, но важно анализировать локацию и перспективу восстановления.

Сравнение с Австрией

| Критерий | Германия | Австрия |

|---|---|---|

| Налог на покупку (Grunderwerbsteuer) | 3,5–6,5% в зависимости от земли | 3,5% фиксировано |

| Налоговая нагрузка на аренду | Высокая, требует налогового резидентства или консультанта | Аналогично, но меньше сложностей с учетом расходов |

| Защита арендаторов | Очень строгая: выселение почти невозможно без суда | Еще строже: долгосрочные контракты, сильные права арендатора |

| Регистрация сделки | 3–6 месяцев, бюрократично | Быстрее: 1,5–3 месяца |

| Краткосрочная аренда (Airbnb) | Жесткие ограничения в крупных городах (Берлин, Мюнхен) | Также ограничена, особенно в Вене |

| Волатильность цен (2023–2024) | -10–15% в ряде регионов | Минимальное падение, рынок более стабилен |

| Средняя доходность аренды | 2,5–3,5% (при грамотной стратегии до 4%) | 1,5–2,5% (Вена – ниже доходность) |

| Стоимость квартиры | Берлин 4 500–6 000 €/м², Лейпциг 2 500–3 500 €/м² | Вена 6 000–8 500 €/м² |

| Потенциал роста | Есть в восточных и средних городах | Ограничен, рынок уже насыщен |

Австрия оказалась более стабильной: падение цен было минимальным, а арендаторы защищены еще сильнее. Однако стоимость квартиры в Вене выше, а доходность ниже. Германия дает больше возможностей для роста капитала, но требует более активного управления и готовности к рискам.

Жизнь и комфорт: что получает инвестор

Инвестирование в недвижимость Германии — это не только способ сохранить и приумножить капитал, но и шанс жить в стране с высоким уровнем комфорта. Медицина, образование, транспорт и безопасность делают жизнь здесь удобной и предсказуемой. Покупка квартиры в Германии позволяет сочетать инвестиционные цели с качеством повседневной жизни.

Медицина: высокий стандарт и доступность

Государственные и частные клиники оснащены современным оборудованием, а страховка покрывает большинство расходов. Для иностранцев без страховки визит к терапевту обойдется в среднем 50–80 €, консультация специалиста — 100–150 €, стоматологические услуги стоят от 70 до 250 €, а сутки в госпитале начинаются от 350 €. На практике я замечаю, что клиенты особенно ценят возможность стабильного доступа к медицине, что важно для семей и пожилых людей.

Образование: школы и университеты

Образование в Германии на высоком уровне. Государственные школы бесплатны для резидентов, а международные — платные, в среднем 15 000–25 000 € в год. Частные гимназии стоят 10 000–18 000 €, а университеты почти бесплатные — 250–500 € за семестр.

Для иностранных студентов доступно множество программ на английском языке, особенно в крупных городах и технических университетах. Международные школы и университеты часто предлагают адаптированные курсы и поддержку для детей и студентов из-за границы.

Безопасность

Германия относится к числу самых безопасных стран Европы, а отдельные сложные районы встречаются лишь в крупных городах. Для инвесторов, планирующих сдачу жилья, важно выбирать кварталы с хорошей репутацией, чтобы минимизировать риски и обеспечить стабильный доход от аренды.

Стоимость жизни: жильё, продукты, услуги

Стоимость жизни в Германии выше, чем в Восточной Европе, но ниже, чем в Швейцарии. Аренда квартиры в Берлине среднего класса составляет примерно 1 200–1 800 € в месяц, в Мюнхене — 2 000–3 000 €. Продукты на семью из четырёх человек обходятся в 400–600 € в месяц, обед в кафе стоит около 12–25 €, а кофе — 3–4 €. Цены на недвижимость сильно различаются: в Берлине 4 500–6 000 €/м², Лейпциг 2 500–3 500 €/м², Мюнхен 7 000–8 500 €/м².

Транспорт и коммуникации

Транспорт и коммуникации в Германии развиты на высоком уровне. Метро, автобаны и железные дороги позволяют легко передвигаться между городами, а банковские и интернет-сервисы удобны как для резидентов, так и для иностранцев. Я советую инвесторам учитывать доступность инфраструктуры при выборе квартиры, особенно если планируется сдача жилья.

Сравнение с Австрией

Германия более динамична: здесь больше возможностей для карьерного роста и инвестиций, рынок разнообразнее, а объекты различаются по типу и цене. Австрия выигрывает по спокойствию и предсказуемости — особенно в Вене, где цены растут медленнее, а арендная плата стабильнее. Инвесторы, ориентированные на рост капитала и гибкость, чаще выбирают Германию, тогда как те, кто ценит стабильность и «размеренность» жизни, — Австрию.

Покупка в Германии как «европейский якорь»

Покупка недвижимости в Германии — это не только инвестиция, но и способ защитить капитал, получить стабильность и надёжность в Европе. Для инвесторов, ориентированных на защиту права собственности и долгосрочную надёжность, Германия остаётся отличным выбором. Ликвидность выше всего в крупных городах, а объекты хорошо сохраняют стоимость.

Для граждан нестабильных стран покупка квартиры в Германии становится способом защитить сбережения. Прозрачные правила сделки и сильная правовая система гарантируют сохранность капитала. На практике я вижу, что объекты в Берлине и Мюнхене удерживают стоимость даже в периоды экономических колебаний.

Для пенсионеров рынок дорогой: квартиры в крупных городах стоят от 4 500 до 8 500 €/м². Но при долгосрочном владении действуют налоговые льготы, а продажа после 10 лет освобождается от налога на прирост капитала.

Digital nomads и фрилансеров Германия привлекает развитой инфраструктурой и стабильным интернетом, но налоговое регулирование требует внимания. Мои клиенты часто консультируются с налоговыми экспертами, чтобы правильно оформить доход от работы и аренды.

Германия предлагает более динамичный рынок и разнообразие объектов, Вена — стабильность и предсказуемость. Для активного инвестирования и роста капитала лучше Германия, для спокойной долгосрочной стратегии — Вена.

Как выйти из инвестиций в Германии

Выход из инвестиции — не менее важный этап, чем покупка недвижимости. Успешная продажа, передача по наследству или дарение требует понимания местного рынка, налоговых правил и ликвидности объектов. Планирование заранее помогает сохранить капитал и максимизировать доходность, а также избежать неожиданных расходов и сложностей с передачей прав собственности.

Продажа объекта: высокая ликвидность в крупных городах

Квартира в Германии, особенно в Берлине, Мюнхене или Франкфурте, продаётся достаточно быстро благодаря стабильному спросу и прозрачным сделкам. По данным ImmobilienScout24, среднее время продажи квартиры в Берлине в 2025 году составляет около 4–5 месяцев, в Мюнхене — 3–4 месяца, а средняя цена продажи квартир выросла на 2–3% по сравнению с прошлым годом.

На практике я вижу, что объекты в популярных районах часто находят покупателя в течение 3–6 месяцев. Меньшие города и регионы Восточной Германии требуют больше времени, но и здесь можно продать недвижимость при правильном маркетинге.

Ограничения и налоги при продаже

Если вы продаёте квартиру в Германии менее чем через 10 лет после покупки, применяется налог на прирост капитала (Spekulationssteuer). Это важно учитывать при планировании выхода, особенно если недвижимость была куплена как инвестиция с целью перепродажи.

Передача по наследству и дарение

Передача квартиры по наследству или дарение также облагается налогами, которые зависят от степени родства и стоимости жилья. Я рекомендую заранее планировать такие сделки, чтобы минимизировать налоговую нагрузку и не возникло проблем с правами наследников.

Сравнение ликвидности: Германия vs Австрия

Германия выигрывает по ликвидности крупных городов: объекты быстро продаются, а спрос остаётся стабильным. В Австрии, особенно в Вене, рынок более размеренный и предсказуемый, но иногда продажа может занимать больше времени из-за ограниченного числа покупателей.

Мой совет клиентам: если важна скорость выхода и сохранение стоимости, крупные немецкие города будут предпочтительнее, тогда как Австрия подходит для спокойной долгосрочной стратегии.

Мнение эксперта: Ксения Левина

В своей практике я сталкивалась с различными рынками Европы: от динамичных немецких городов до стабильной Вены. На примере Германии видно, что крупные города, такие как Берлин, Мюнхен и Франкфурт, обеспечивают стабильный спрос и прозрачные сделки. Часто клиенты обращаются ко мне, чтобы купить квартиру в Германии и сразу сдать её в аренду — это позволяет получать доход почти с первого дня владения.

При покупке недвижимости в Германии важно тщательно проверять юридическую чистоту объекта: Grundbuchauszug, Belastungen, а также соответствие объекта энергоэффективным стандартам. Объекты с правильно оформленными документами продаются быстрее и реже вызывают споры с налоговыми или страховыми органами.

Мой подход к распределению капитала строится на сочетании стабильных и растущих рынков. Например, часть средств можно вложить в квартиры в Берлине или Мюнхене для долгосрочной надёжности, а часть — в Лейпциг или Дрезден для более высокой доходности и потенциала роста. Такой подход снижает риски и обеспечивает баланс между доходностью и безопасностью.

Если цель — рост капитала и активное инвестирование, я бы выбрала Германию: крупные города, ликвидность, разнообразие объектов. Если же цель — спокойная долгосрочная стратегия с минимальными рисками и стабильной доходностью, Австрия выигрывает: рынок более размеренный, арендная плата стабильна, а бюрократия проще.

Заключение

Германия — лучший выбор для инвесторов, ценящих стабильность, защиту прав собственности и ликвидность объектов. Крупные города, такие как Берлин и Мюнхен, обеспечивают высокий спрос и прозрачные сделки, что делает покупку квартиры в Германии надёжной инвестицией.

Австрия больше подходит для долгосрочных вложений в недвижимость с предсказуемым доходом и стабильным рынком, особенно в Вене, где цены растут постепенно, а арендная плата остаётся стабильной. Кроме того, Австрия выигрывает по бюрократической простоте и меньшей волатильности рынка, что делает её удобной для консервативных инвесторов.

Перед покупкой недвижимости важно тщательно проверять юридическую чистоту объекта, учитывать налоги, расходы на управление и потенциальную доходность. Распределяйте капитал между стабильными и развивающимися рынками, чтобы снизить риски. На практике я вижу, что грамотное планирование и профессиональная поддержка юриста значительно упрощают сделки и защищают инвестора.

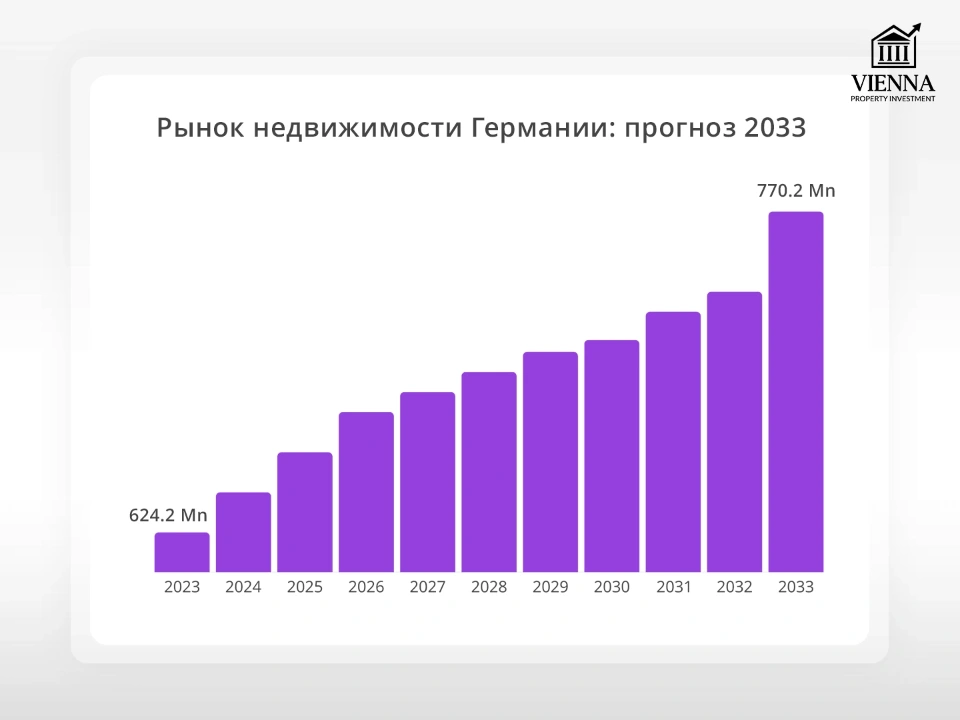

Рынок недвижимости Германии: прогноз 2033

(источник: https://www.sphericalinsights.com/reports/germany-real-estate-market)

До 2030 года рынок недвижимости в Германии будет развиваться под влиянием урбанизации, миграции и строгих ESG-стандартов. Реформы в налогах и регулировании арендного жилья могут изменить доходность, поэтому важно учитывать эти тренды при планировании покупки квартиры в Германии или других объектов. Инвесторы, которые заранее адаптируют стратегию под новые правила и устойчивые стандарты, смогут сохранить доходность и минимизировать риски.

Приложения и таблицы

Таблица сравнения доходности по регионам

| Регион / Город | Средняя доходность аренды |

|---|---|

| Берлин | 2–3% |

| Мюнхен | 2–3% |

| Франкфурт | 2–3% |

| Гамбург | 2–3% |

| Лейпциг | 4–5% |

| Дрезден | 4–5% |

| Дюссельдорф | 3–4% |

| Кёльн | 3–4% |

Карта цен/рентабельности

| Город / Регион | Средняя цена квартиры (€/м²) | Средняя доходность аренды | Особенности рынка |

|---|---|---|---|

| Берлин | 5 500–7 000 | 2–3% | Высокий спрос, строгие ограничения Mietspiegel |

| Мюнхен | 7 000–9 000 | 2–3% | Премиум-рынок, высокая цена входа |

| Франкфурт | 6 000–8 000 | 2–3% | Финансовый центр, бизнес-аренда |

| Гамбург | 5 500–7 500 | 2–3% | Портовый хаб, деловая недвижимость |

| Лейпциг | 3 000–4 500 | 4–5% | Быстро растущий рынок, низкая цена входа |

| Дрезден | 2 800–4 200 | 4–5% | Перспективный, но менее ликвидный |

| Дюссельдорф | 5 000–6 500 | 3–4% | Промышленность, университеты |

| Кёльн | 5 200–6 800 | 3–4% | Высокий спрос на аренду, студенты |

Сравнение налогов: Германия vs Австрия

| Налог / Расход | Германия | Австрия |

|---|---|---|

| Налог на приобретение | 3,5–6,5% в зависимости от земли | 3,5%–6% в зависимости от земли |

| Нотариальные услуги и регистрация | ~1% от стоимости объекта | ~1,5%–2% |

| Услуги риелтора / агента | 3–7% + НДС | 3–4% + НДС |

| Ежегодный налог на имущество | 0,26–0,35% от кадастровой стоимости | ~0,2–0,3% от кадастровой стоимости |

| Подоходный налог на арендный доход | Прогрессивная ставка до 45% | 25%–30% в зависимости от уровня дохода |

| Налог на прирост капитала | Освобожден при владении более 10 лет | 30 % на прирост капитала при продаже, если недвижимость не является основной |

| Общие расходы на сделку | 10–15% от стоимости объекта | 8–12% от стоимости объекта |

Чеклист инвестора: недвижимость в Германии

1. Определите цель инвестиций. Решите, для чего покупаете объект: долгосрочная аренда, доходные дома, капитализация, проживание или сочетание целей.

2. Выбор региона и города. Изучите стоимость квартир в Германии, доходность аренды и ликвидность. Сравните крупные города (Берлин, Мюнхен, Франкфурт) с перспективными рынками (Лейпциг, Дрезден).

3. Формат владения. Определите тип собственности: абсолютное право (Freies Eigentum), Hereditary Building Right (Erbbaurecht), долевое владение или кооператив.

4. Проверка юридической чистоты. Закажите Grundbuchauszug и проверку Belastungen, убедитесь в отсутствии обременений и долгов.

5. Бюджет и налоги. Рассчитайте все расходы: Grunderwerbsteuer, нотариус, агент, регистрация, ежегодный Grundsteuer, налог на доход от аренды и Spekulationssteuer при продаже до 10 лет.

6. Финансирование и проверка платежеспособности. Уточните возможность ипотеки для нерезидентов, оцените доходность аренды и свои финансовые возможности.

7. Выбор объекта. Вторичное жильё или новостройка, квартиры или доходные дома (Mehrfamilienhaus), оценка состояния здания, энергоэффективность, стандарты ESG.

8. Управление недвижимостью. Решите, будете ли управлять самостоятельно или привлекать Hausverwaltung, особенно если живёте за границей или инвестируете в несколько объектов.

9. Стратегия выхода. Продумайте сценарии продажи: ликвидность в вашем регионе, налоги при продаже, возможности передачи по наследству или дарения.

10. Сравнение с другими рынками. При возможности оцените Австрию как альтернативу: стабильность Вены, налоги, арендная доходность.

11. Консультации специалистов. Обязательно работайте с юристом и налоговым консультантом, чтобы минимизировать риски и обеспечить юридическую чистоту сделки.

Сценарии инвестора

1. Инвестор с €300 000

Цель: покупка квартиры для сдачи в аренду с доходностью 4–5% годовых.

Я подобрала квартиру в Лейпциге стоимостью €295 000 (65 м²). Остальные средства клиент использовал на небольшой ремонт и меблировку. Через год квартира полностью сдана, доход от аренды покрывает все расходы, а стоимость объекта выросла примерно на 5–6%.

2. Пенсионер с €500 000

Цель: безопасное вложение с минимальными рисками и возможностью долгосрочной аренды.

Я подобрала квартиру в пригороде Мюнхена стоимостью €500 000 (80 м²). Клиент использовал часть бюджета на обстановку и модернизацию системы отопления. Квартира сдана в долгосрочную аренду, доходность около 2,5%, объект сохраняет высокую ликвидность и стабильную стоимость.

3. Семья с детьми

Цель: комфортное жильё для семьи с возможностью сдачи части объекта.

Я подобрала дом в пригороде Франкфурта стоимостью €550 000 (120 м²). Часть бюджета ушла на обустройство сада и внутреннюю отделку. Семья переехала, часть дома сдана в аренду, доход покрывает часть расходов, а стоимость дома за год выросла на 4–5%.