Европейская недвижимость традиционно считается надежным способом сохранить и приумножить капитал. В последние годы растет интерес к возможности купить квартиру в Европе за наличные – без ипотеки и участия банков. Такая стратегия особенно привлекательна для инвесторов, которые ценят скорость заключения сделки, минимизацию бюрократии и возможность выгодного торга с продавцом.

Однако одно лишь наличие средств не всегда гарантирует простоту покупки. Даже при наличии достаточной суммы “наличными”, покупателю придётся учитывать местные законы, правила по проверке происхождения средств (AML/KYC), требования к оформлению и, в ряде стран, особые разрешения на покупку недвижимости, особенно для иностранцев. “Наличные” могут значительно упростить условия сделки, но они не отменяют обязательные бюрократические процессы.

Важно помнить, что ЕС в скором будущем введет новые ограничения на расчёты наличными: с лета 2027 года лимит составит €10,000. При этом “наличные” в контексте покупки недвижимости – это не физические деньги, а, как правило, банковский перевод со счёта покупателя на счёт продавца. Эти нюансы показывают: наличные – это не столько деньги в руках, сколько инструмент для безопасной и прозрачной сделки, требующий правильного целеполагания и юридической подготовки.

Можно ли купить квартиру за наличные в Европе

Да, купить квартиру за наличные в Европе возможно, но это не всегда так просто, как кажется на первый взгляд. Закон не запрещает подобных сделок, однако условия могут очень сильно разнится в зависимости от выбранной страны. В Австрии, например, наличные облегчают процесс с точки зрения потенциального отказа банков в кредитовании, но не снимают необходимость прохождения юридических и административных процедур.

Роль нотариуса и банков

Даже если вы платите “наличными”, деньги обычно проходят через escrow-счёт у нотариуса или банка. Этот этап гарантирует, что сделка будет безопасной и прозрачной для обеих сторон. На практике это значит, что приносить с собой чемодан денег не имеет смысла – все расчёты проходят через банковский перевод.

Лично я советую всегда тщательно проверять выбранного нотариуса. Надежный нотариус не только обеспечивает безопасную передачу денег, но и помогает правильно структурировать сделку, чтобы минимизировать риск отказа в разрешениях или блокировки средств.

На что обращать внимание:

- Лицензии и репутация. Нотариус должен быть официально зарегистрирован и иметь положительные отзывы клиентов. Банк или финансовый посредник должен иметь лицензию на проведение крупных трансграничных переводов и иметь опыт работы с иностранными инвесторами.

- Прозрачность процедур. Все транзакции должны документироваться: выписки, договора, подтверждения перевода. Нотариус контролирует соответствие сделки законодательству, проверяет легальность происхождения средств и соблюдение AML/KYC.

- Опыт работы с иностранными клиентами. Этот пункт особенно важен, если покупатель нерезидент ЕС. Опыт нотариуса и банка в таких сделках минимизирует риски отказа или задержки. В Австрии, Германии и Швейцарии нотариусы часто сопровождают сделки для нерезидентов, проверяя все документы и корректно оформляя escrow-счёт.

Основной вопрос – происхождение средств

Самый важный момент при покупке квартиры за наличные в Европе – это подтверждение легальности источника средств. Банки и нотариусы обычно требуют документы о происхождении денег: это может быть продажа бизнеса, недвижимости, накопленные доходы или средства, переведённые через официальные банковские счета.

Например, один мой клиент хотел купить квартиру в Вене за наличные. Сумма была внушительная, но благодаря правильно подготовленному пакету документов о происхождении капитала и проверенному нотариусу сделка прошла без задержек.

Мой опыт показывает: те, кто приходит с подготовленными документами и прозрачной схемой перевода, проходят проверку быстрее и чаще получают лучшие условия при покупке за наличные, включая возможность небольших скидок от продавца.

Ограничения и требования по странам

Покупка квартиры за наличные в Европе требует внимательного подхода, даже если формально она разрешена. Основные ограничения касаются:

- Проверки происхождения капитала (AML/KYC). Банки и нотариусы обязаны убедиться, что деньги получены законным путём. Подготовка пакета документов о происхождении средств – ключ к быстрой сделке.

- Разрешений на покупку для иностранцев. Этот вопрос регулируется особено строго в Австрии, Швейцарии и некоторых землях Германии. Даже если у вас есть наличные – это не отменяет необходимости получения разрешений или уведомления местных органов.

- Лимитов по наличным. В большинстве стран все крупные сделки проводят через банковский перевод; физический cash-платёж невозможен.

- Требования к регистрации компании. В некоторых странах покупка недвижимости через компанию (например, GmbH в Австрии) упрощает процесс для иностранцев, но добавляет обязанности по соблюдению законодательства о владельцах и налогам.

| Страна | AML/KYC | Разрешения для иностранцев | Лимит наличных | Регистрация компании для нерезидентов |

|---|---|---|---|---|

| Австрия | Обязательно | Часто требуется, особенно для нерезидентов в землях Каринтия, Тироль; Вена – проще | Любой платеж проводится через банк/escrow | GmbH возможна, упрощает процесс |

| Германия | Обязательно | Требуется для некоторых земель (в зависимости от местных федеральных законов) | Обычно банковский перевод | Можно ускорить через компанию |

| Швейцария | Обязательно | Строгие проверки для нерезидентов | Банковский перевод, физические наличные редко | Возможна регистрация компании |

| Испания | Обязательно | Разрешение не требуется для большинства покупателей, но существует проверка доходов | Банковский перевод | Используется редко, но возможна |

| Франция | Обязательно | Разрешение обычно не требуется | Банковский перевод, лимиты на наличный расчет | Обычно не требуется |

| Италия | Обязательно | Разрешение для нерезидентов требуется не | Банковский перевод | Возможна для инвестиционных схем |

Как проходит сделка при оплате наличными

Даже при покупке за наличные, процесс приобретения недвижимости требует строгого соблюдения юридических и финансовых процедур. Наличие денег ускоряет сделку и даёт преимущество перед покупателями с ипотекой, но без нотариуса и правильного оформления провести её невозможно.

Выбор объекта

- Определите тип недвижимости и регион покупки.

- Рекомендация: изучите ограничения для иностранцев, особенности земельных законов и ликвидность объекта.

Due diligence

- Проверка прав собственности, долгов, обременений и истории объекта.

- Важно убедиться, что продавец действительно владеет недвижимостью и нет скрытых рисков.

Предварительный договор

- Стороны заключают договор бронирования или предварительный контракт.

- Часто сопровождается депозитом, который также проходит через escrow‑счёт.

Escrow‑счёт у нотариуса или банка

- Даже при оплате “наличными”, деньги переводятся на временный счёт нотариуса или банка, обеспечивая безопасное проведение сделки.

- Пример: клиент в Вене оплатил 850 000 € через escrow, и деньги были зачислены продавцу только после успешной проверки всех документов.

Проверка происхождения средств (AML/KYC)

- Нотариус или банк проверяет легальность источника средств: бизнес, продажа активов, доходы, депозиты или криптовалюта через легальные каналы.

- Заблаговременно подготовьте документы о происхождении средств – это ускорит весь процесс и снизит риск блокировки.

Оплата

- После всех проверок и подписания финальных документов деньги списываются со временного счёта и зачисляются на счёт продавца.

- Все расчёты проходят без физического наличного обращения.

Регистрация права собственности

- Нотариус регистрирует сделку в земельной книге, и покупатель становится официальным собственником.

Преимущества покупки за наличные

Покупка недвижимости за наличные в Европе имеет несколько очевидных преимуществ, которые делают этот способ особенно привлекательным для инвесторов и частных покупателей.

1. Быстрая сделка

- Отсутствие необходимости в одобрении кредита или ипотечной проверки позволяет завершить покупку значительно быстрее.

- Пример: сделка в Вене, где покупатель полностью оплачивал стоимость квартиры наличными, была закрыта за 4 недели вместо типичных 8-12 недель при ипотеке.

2. Возможность скидки

- Продавцы ценят покупателей, готовых оплатить сразу. Нередко это даёт возможность получить скидку в 2-7 % от первоначальной цены.

- Рекомендация: во время переговоров, используйте факт наличной оплаты как аргумент для снижения цены.

3. Минимизация зависимости от банков

- Нет необходимости ждать решения банка по кредиту или платить проценты.

- При крупных сделках это экономит значительные суммы и сокращает бюрократию.

4. Преимущество перед покупателями с ипотекой

- В конкурентной среде, например, на аукционах или при покупке популярных объектов, продавцы часто выбирают покупателей с наличными, так как это гарантирует быстрый и надёжный процесс.

5. Австрия: особенно выгодно в Вене и популярных туристических землях

- В Австрии покупка за наличные даёт преимущество в Вене, Зальцбурге и на популярных туристических направлениях, где конкуренция за объекты высокая.

- Пример: покупатель получил объект в центре Вены с небольшой скидкой, поскольку мог закрыть сделку за 2 недели, тогда как другие участники с ипотекой ожидали одобрения банка.

Почему “наличные” при покупке недвижимости – это не физические купюры

Многие думают, что покупка за наличные означает, что можно просто принести деньги в чемодане и купить таким образом квартиру в Европе. На практике это невозможно: крупные сделки всегда проходят через официальные каналы.

Деньги при покупке недвижимости переводятся по безопасной и прозрачной схеме:

- Банковский перевод – основной способ оплаты; деньги идут со счёта покупателя на счёт нотариуса или продавца.

- Escrow‑счёт у нотариуса – средства блокируются до завершения всех проверок и подписания документов.

- AML/KYC‑проверка – подтверждение легальности происхождения капитала (продажа бизнеса, недвижимости, официальные доходы, депозиты).

В Европе расчёты крупными суммами строго регулируются для предотвращения отмывания денег и обеспечения прозрачности финансовых потоков:

- Директива ЕС по противодействию отмыванию денег (Anti-Money Laundering Directive, AMLD 6) обязывает банки, нотариусов и другие финансовые учреждения проверять происхождение крупных средств и сообщать о подозрительных транзакциях.

- Лимиты на расчёты наличными действуют в ряде стран ЕС: например, Франция, Италия и Испания ограничивают платежи свыше €10 000 (с постепенным ужесточением к 2027 году).

- Контроль финансовых потоков защищает обе стороны сделки – покупателя и продавца – от риска блокировки средств, штрафов или мошенничества.

В Австрии и большинстве стран ЕС такие схемы обязательны для любых крупных сделок с недвижимостью.

Главный барьер для иностранцев – не деньги

При покупке недвижимости за наличные в Европе часто думают, что главный вызов – это наличие необходимой суммы. На практике же самая большая сложность для иностранцев – юридические ограничения и получение разрешения на покупку, особенно в строго регулируемых странах, таких как Германия, Австрия.

Граждане ЕС – процесс простой

- Граждане стран Европейского Союза сталкиваются с меньшими бюрократическими препятствиями.

- В большинстве стран ЕС они могут покупать недвижимость почти так же свободно, как местные жители.

Нерезиденты ЕС – ограничения по земле

Для иностранных покупателей главная сложность – не деньги, а юридические ограничения в определённых регионах.

- Австрия: нерезидентам ЕС особенно сложно приобрести недвижимость в землях Каринтия и Тироль, где действуют ограничения на покупку недвижимости иностранцами в Австрии и может требоваться одобрение местной Erwerbskommission. В Вене покупка возможна, но также требует уведомления местных органов и подтверждения легальности происхождения средств.

- Германия: отдельные земли, например, Бавария, предъявляют ограничения для иностранных покупателей на покупку объектов в туристических или исторически значимых зонах.

- Швейцария: иностранцам запрещено приобретать жильё в курортных и охраняемых зонах без разрешения государства.

- Испания: в большинстве регионов нет жёстких ограничений, но в некоторых муниципалитетах, особенно на побережье Коста‑Брава или Коста‑дель-Соль, может потребоваться разрешение местных властей.

- Франция и Италия: обычно проще, но при покупке во “высокочувствительных” или исторических зонах также может потребоваться согласование с местными органами.

Перед покупкой важно заранее проверять требования к иностранцам в конкретной земле или муниципалитете. В некоторых случаях заключение сделки через зарегистрированную компанию помогает упростить процесс и ускорить одобрение.

Легальные схемы доказательства происхождения денег

Подтверждение легальности источника капитала – один из ключевых этапов при покупке недвижимости за наличные в Европе. Без правильно оформленных документов сделка может задержаться или даже быть заблокирована.

Основные способы подтверждения средств:

- Продажа бизнеса или недвижимости. Если средства получены от продажи действующего бизнеса или другой недвижимости, необходимо предоставить документы о сделке: договор купли-продажи, выписки по счету, подтверждение получения средств.

- Депозитные программы. Средства на депозитах или накопительных счетах подтверждаются банковскими выписками. Убедитесь, что банк может выдать официальное подтверждение происхождения средств, соответствующее требованиям AML/KYC.

- Официальные доходы. Доходы за последние несколько лет (зарплата, дивиденды, роялти) также могут быть доказательством легального капитала. Нужно предоставить налоговые декларации, платежные ведомости или отчеты о доходах.

- Криптовалюта → банк → escrow → сделка. Если средства были получены в криптовалюте, их нужно легализовать через официальный банковский перевод на счёт покупателя, а затем через escrow-счёт нотариуса или банка. Прямой обмен крипто → недвижимость запрещён и не принимается банками. Используйте легальные платформы обмена и документируйте все транзакции, чтобы они соответствовали требованиям AML/KYC.

Риски для иностранных покупателей

Покупка недвижимости за наличные в Европе кажется простой, но для иностранных покупателей существуют специфические риски, о которых важно знать заранее.

Отказ в разрешении на покупку

- В некоторых странах и регионах (например, Австрия: Каринтия, Тироль; Швейцария: курортные зоны) иностранцам может быть отказано в разрешении на приобретение недвижимости, даже если средства полностью легальны.

- Проверяйте требования конкретного региона и заранее собирайте все документы, подтверждающие источник капитала.

Длительные проверки

- AML/KYC-процедуры могут занять несколько недель или месяцев.

- Пример: покупатель из вне ЕС ждал одобрения в Вене почти 2 месяца, несмотря на оплату наличными, из-за необходимости проверки всех транзакций и происхождения средств.

Блокировка средств при нарушении AML

- Если нотариус или банк усомнится в легальности средств, деньги могут быть заморожены на счёте или escrow, пока не будет проведена проверка.

- Используйте официальные банковские переводы и заранее подготовленные документы.

Неправильная структура сделки

- Покупка через неподходящую юридическую форму (например, незарегистрированная компания) может привести к отказу в разрешении или дополнительным налоговым обязательствам.

- Заранее консультируйтесь с нотариусом и юристом, особенно если покупка будет проходить через компанию или в высокорегулируемых регионах.

Используйте прозрачные схемы перевода средств через escrow и официальные банковские каналы. Подготовка документов и правильная структура сделки снижает все перечисленные риски и ускоряет регистрацию собственности.

Комиссии и расходы

В случае покупки жилья за наличные в Европе важно заранее учитывать все сопутствующие расходы, чтобы правильно рассчитать бюджет. Основные статьи расходов:

- Нотариус – обеспечивает легальность сделки, регистрацию права собственности и контроль за escrow-счетом.

- Брокер – услуги по поиску объекта, переговорам и сопровождению сделки.

- Налог на покупку (Grunderwerbsteuer / Transfer Tax / Imposta di registro) – зависит от страны и региона, обычно рассчитывается как процент от стоимости объекта.

- Банковский перевод – комиссия за международные переводы, особенно при крупных суммах.

- Escrow – комиссия нотариуса или банка за ведение временного счёта для безопасной передачи средств.

| Страна | Нотариус | Брокер | Налог на покупку | Банковский перевод | Escrow-счет |

|---|---|---|---|---|---|

| Австрия | 1-3 % | 3-5 % | 3,5-6 % | €50-200 | 0,5-1 % |

| Германия | 1-1,5 % | 3-6 % | 3,5-6,5 % | €30-150 | 0,5-1 % |

| Швейцария | 0,5-1 % | 2-4 % | 1-3,3 % | CHF 50-200 | 0,5-1 % |

| Испания | 0,5-1 % | 3-5 % | 8-10 % | €30-100 | 0,5-1 % |

| Франция | 0,7-1,5 % | 3-6 % | 5-6 % | €30-100 | 0,5-1 % |

| Италия | 0,5-1 % | 2-5 % | 7-10 % | €30-100 | 0,5-1 % |

Покупка недвижимости через компанию: схемы и нюансы

Покупка квартиры за наличные через компанию – популярная стратегия среди иностранных инвесторов в Европе. Такая схема может упростить некоторые процедуры и обеспечить дополнительную защиту капитала, но требует внимательного соблюдения законов и правил.

Возможные схемы:

- GmbH (Австрия) – местная компания с ограниченной ответственностью. Позволяет иностранцам упростить процесс оформления сделки, особенно в землях с ограничениями для нерезидентов.

- Иностранные компании – регистрация через компанию за пределами страны покупки (например, Estonian OÜ, Cyprus Ltd, Malta Ltd). В некоторых случаях это упрощает структуру сделки и налоговое планирование.

Преимущества:

- Упрощение процедур – особенно в странах с жёсткими требованиями к иностранцам (Австрия, Швейцария, Германия).

- Защита капитала – ограниченная ответственность и возможность разделения активов.

- Гибкость в управлении недвижимостью – аренду, передачу прав или последующую продажу через юридическое лицо проще оформить, чем физическому лицу.

Обязательно соблюдайте правила раскрытия информации о бенефициарах, чтобы избежать блокировки сделки или штрафов.

Покупка за наличные с криптовалютой

Использование криптовалюты для покупки недвижимости становится всё популярнее, но важно понимать, что прямой обмен токенов на объект недвижимости невозможен. Любые сделки с криптой требуют легализации через официальные финансовые каналы.

Схема покупки:

- Crypto → банк / не банк. Криптовалюту сначала нужно перевести на счет, который может быть признан официальным источником средств. Это может быть банковский счёт или лицензированная платформа обмена, которая предоставляет документальное подтверждение перевода.

- Банк / не банк → Escrow. Далее средства поступают на escrow-счёт нотариуса или банка, который обеспечивает безопасное проведение сделки и соблюдение всех юридических процедур.

- Escrow → сделка. После проверки происхождения средств и всех документов, деньги переводятся продавцу, а право собственности регистрируется в земельной книге.

Важные моменты:

Прямой обмен USDT или другой криптовалюты на недвижимость запрещён.

- Все транзакции должны быть прозрачными и документированными, чтобы пройти AML/KYC проверки.

- Использование escrow-счета защищает покупателя и продавца от рисков блокировки средств.

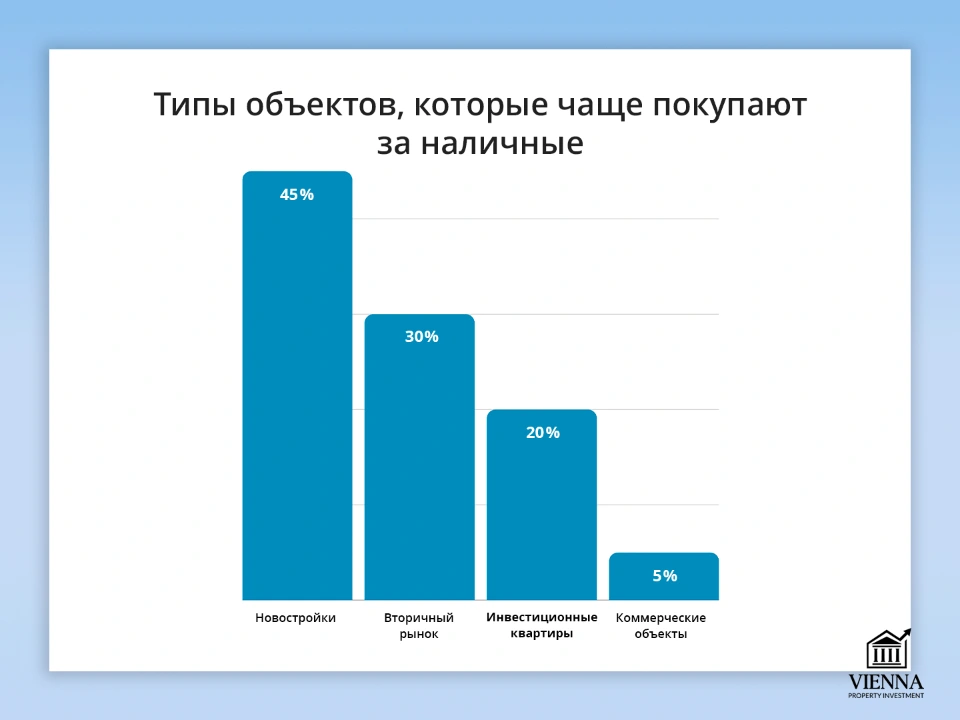

Типы объектов, которые чаще всего покупают за наличные

Наличие средств позволяет инвестору оперативно реагировать на рыночные изменения, выбирая самые привлекательные объекты. Это могут быть как новые квартиры, так и коммерческие объекты, которые требуют быстрого оформления сделки.

Основные типы объектов:

- Новостройки. Покупка напрямую у застройщика позволяет получить скидку и выбрать лучшие варианты. Особенно актуально для больших городов и туристических регионов.

- Вторичный рынок. Часто покупка за наличные ускоряет сделку и делает предложение более привлекательным для продавца. Это может стать огромным преимуществом на конкурентном рынке, где есть несколько покупателей.

- Инвестиционные квартиры. Объекты, которые покупают для сдачи в аренду или дальнейшей перепродажи. Расчёт наличными упрощает участие в аукционах и ускоряет процесс закрытия сделки в сравнении с покупателями с ипотекой.

- Коммерческие объекты. Магазины, офисы, склады. Часто покупка за наличные в Европе требуется для объектов с высокой стоимостью или на рынке с ограниченным финансированием.

| Тип объекта | Доля покупок за наличные | Пример стран / регионов | Особенности и советы |

|---|---|---|---|

| Новостройки | 40-50 % | Австрия (Вена, Зальцбург), Германия (Берлин) | Возможна скидка, выбор лучших этажей и планировок |

| Вторичный рынок | 30-35 % | Франция (Париж), Испания (Барселона) | Ускоренный процесс заключения сделки, преимущество перед ипотечными покупателями |

| Инвестиционные квартиры | 15-25 % | Австрия, Германия, Испания | Участие в аукционах, доход от аренды, высокая ликвидность |

| Коммерческие объекты | 5-10 % | Швейцария, Германия, Австрия | Требуется прозрачность источника средств, часто высокая цена |

Когда оплата наличными действительно выгодна

Оплата недвижимости сразу, без кредита, открывает путь к более выгодной сделке и быстрому закрытию, особенно на высоко-конкурентных рынках Европы, таких как Австрия, Германия или Швейцария.

- Скидка 2-7 %. Продавцы ценят быстрых покупателей, готовых оплатить всю цену сразу. Например, покупка квартиры в Вене за наличные часто позволяет получить скидку в 3-5 % от стоимости объекта.

- Быстрее оформление и меньше бюрократии. Нет необходимости ждать одобрения кредита или ипотеки. Процесс проверки и регистрации проходит быстрее, особенно если подготовлены все документы о происхождении капитала.

- Выигрыш на аукционах. На аукционах преимущество получают те, кто может закрыть сделку сразу. Продавцы чаще выбирают покупателей с наличными, так как это гарантирует успешное завершение торгов. В Австрии это особенно актуально в крупных городах, таких как Вена или Зальцбург, где быстрый расчёт и прозрачная сделка делают покупателя более конкурентоспособным.

Усиленный контроль наличных в ЕС: причины и цели

В последние годы в Европейском Союзе наблюдается тенденция к ужесточению контроля над наличными расчетами. С 2026-2027 годов планируется введение ограничений на крупные наличные платежи, включая лимит в €10 000, чтобы повысить прозрачность финансовых потоков.

Основные причины изменений:

- Противодействие отмыванию денег и финансированию терроризма. Банки и нотариусы обязаны отслеживать крупные переводы и платежи, чтобы предотвратить незаконное использование средств. Директива ЕС по противодействию отмыванию денег (AMLD 6) требует, чтобы все финансовые операции были прозрачными и задокументированными.

- Контроль и безопасность финансовых потоков. Ограничения на наличные расчёты защищают как продавцов, так и покупателей от мошенничества и блокировки средств. Все сделки проходят через официальные каналы: банковский перевод или escrow-счёт, что снижает риски для всех участников рынка.

- Прозрачность и налоговая дисциплина. Новая форма контроля позволяет государствам отслеживать крупные сделки и минимизировать уклонение от налогов. Это особенно важно для сделок с недвижимостью, где суммы могут достигать миллионов евро.

Ограничение на использование наличных не означает запрет на покупку недвижимости за физические деньги – средства просто должны проходить через банковские переводы и escrow-счета. Для инвесторов это значит необходимость заранее подготовить подтверждения легального происхождения капитала и запланировать прозрачные схемы перевода.

Что меняется с 2026 года: новые правила для сделок с наличными

С 2026 года в странах ЕС вступают в силу более строгие требования к расчетам наличными и проверке происхождения средств. Эти изменения касаются как граждан ЕС, так и нерезидентов, и напрямую влияют на покупку недвижимости за наличные.

- Ужесточение AML/KYC. Банки и нотариусы будут обязаны проводить более тщательную проверку легальности источника средств. Любые сделки с крупными суммами будут требовать полного пакета документов о происхождении капитала.

- Снижение лимитов наличных. С 2027 года будет действовать единый лимит наличных платежей – €10 000 на одну операцию в ЕС. Эта норма распространяется на все бизнес‑сделки: магазины, застройщиков, продавцов недвижимости и других профессиональных участников. Прямой обмен крупными суммами наличных станет невозможен.

- Более строгие проверки для нерезидентов. Для иностранцев проверка происхождения средств и прозрачность схемы перевода становятся критически важными. Любая ошибка в документации может привести к задержке сделки или блокировке средств.

“Покупка за наличные” на практике сводится к переводу через escrow и официальные банковские счета. Планирование сделки заранее становится обязательным, чтобы гарантировать успешное прохождение всех проверок и завершение покупки без задержек.

Заключение

Покупка квартиры за наличные в Европе возможна, однако наличие средств само по себе не гарантирует успех. Главное – правильно оформить сделку, пройти все необходимые проверки, выбрать подходящую страну и объект, а также структурировать покупку так, чтобы соблюсти требования местного законодательства и новых правил ЕС.

Только при таком подходе покупка недвижимости за наличные становится безопасной, быстрой и выгодной. “Покупка за наличные” фактически проводится через банковский перевод или escrow-счёт у нотариуса, что гарантирует законность и безопасность сделки для обеих сторон.

Правильная подготовка документов, прозрачная схема перевода средств через банки и escrow-счета, а также соблюдение требований AML/KYC позволяют минимизировать риски и использовать все преимущества наличной сделки, включая ускорение оформления, возможность скидки и преимущество на конкурентных рынках в сравнении с ипотечными покупателями.