Покупка жилья в Австрии всё чаще становится актуальной как для местных жителей, так и для иностранцев. В 2025 году средняя ипотечная ставка в стране составляет около 3,4% (данные OeNB), что делает кредиты на недвижимость доступными по сравнению с другими странами ЕС. Однако оформление ипотеки требует знаний местных правил, подготовки документов и понимания банковских условий.

Как эксперт по австрийской недвижимости, я помогаю клиентам разобраться во всех нюансах и предлагаю помощь в получении ипотеки — от выбора банка до заключения кредитного договора. В этом материале я подробно расскажу, какие требования действуют в 2025 году и как правильно оформить кредит на жильё в Австрии.

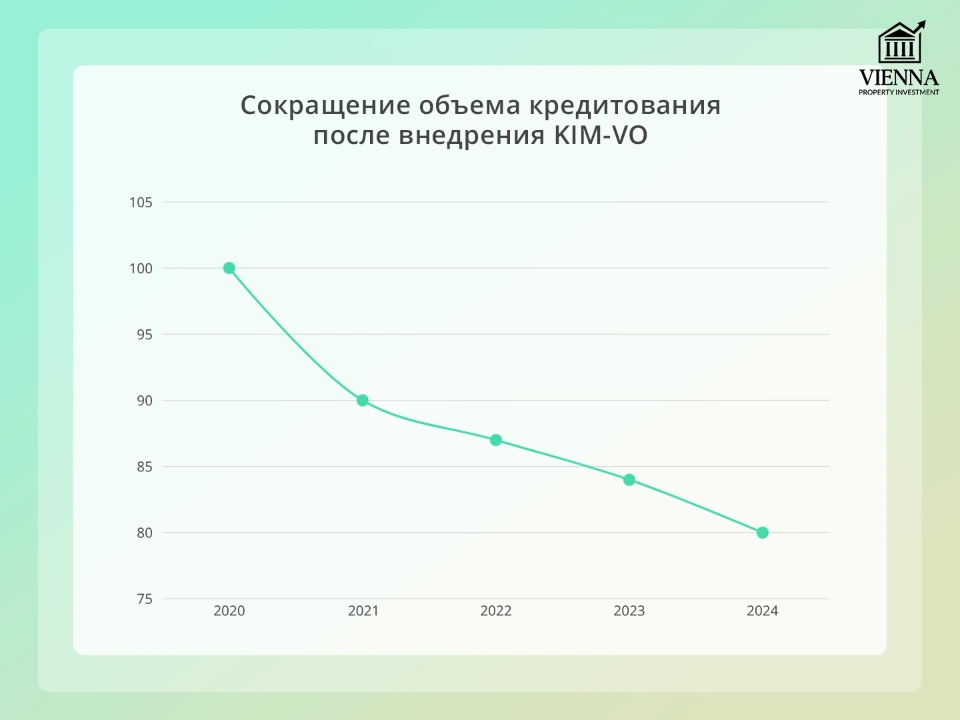

Влияние KIM-VO на ипотечное кредитование

Введение KIM-VO в 2022 году привело к значительному снижению объёма ипотечного кредитования в Австрии. Согласно данным Австрийского национального банка (OeNB), доля устойчивых кредитов увеличилась с 12% в первой половине 2022 года до 84% в первой половине 2024 года, что свидетельствует о более строгих требованиях к кредитоспособности заемщиков.

Однако с 1 июля 2025 года KIM-VO утратил обязательную силу, предоставив банкам больше гибкости в оценке кредитоспособности заемщиков. Несмотря на это, FMA продолжает рекомендовать придерживаться основных принципов KIM-VO для обеспечения финансовой стабильности.

Основные положения KIM-VO:

- Максимальное соотношение кредита к стоимости недвижимости (LTV): 90%.

- Максимальное соотношение долговой нагрузки к доходу (DSTI): 40%.

- Максимальный срок кредита: 35 лет.

Изменения с 1 июля 2025 года:

- Отмена обязательных требований: Банки получили больше гибкости в оценке кредитоспособности заемщиков.

- Рекомендации FMA: FMA продолжает рекомендовать придерживаться основных принципов KIM-VO для обеспечения финансовой стабильности.

- Гибкость в условиях ипотеки: Возможность индивидуального подхода к заемщикам, включая возможность увеличения LTV и DSTI при условии надлежащего обоснования.

Влияние на условия получения ипотеки:

- Ипотека для покупки квартиры в Австрии: Банки могут предложить более гибкие условия, однако важно учитывать индивидуальные финансовые показатели заемщика. При планировании бюджета ориентируйтесь на актуальные цены на квартиры в Вене.

- Ипотека под сдачу квартиры в Австрии: Условия могут варьироваться в зависимости от доходности объекта и кредитной истории заемщика.

Примечание: Несмотря на отмену обязательных требований KIM-VO, рекомендуется придерживаться его принципов для обеспечения финансовой стабильности и минимизации рисков при получении ипотеки в Австрии.

Кто может получить ипотеку в Австрии

Ипотека в Австрии доступна как гражданам страны, так и иностранцам, при соблюдении определённых условий.

- Граждане Австрии и ЕС. Для них процесс наиболее простой: достаточно подтвердить стабильный доход, внести первоначальный взнос и соответствовать стандартным требованиям банка.

- Иностранцы с видом на жительство (ВНЖ). Могут оформить ипотеку и приобрести объект недвижимости для собственного проживания. Наличие официального статуса проживания значительно повышает шансы на одобрение кредита.

- Иностранцы без ВНЖ. Получить ипотеку возможно, но потребуется разрешение муниципалитета. Его выдают только в случае, если покупка отвечает социальным, культурным или экономическим интересам Австрии.

- Инвесторы из стран вне ЕС (в том числе Украины и России). Им также предоставляется возможность оформить ипотеку, но банки более тщательно проверяют документы, финансовую историю и источник дохода.

Основные требования к заемщикам

В 2025 году процесс получения ипотеки в Австрии претерпел изменения, особенно для иностранных покупателей. Хотя KIM-VO (Kreditinstitute-Immobilienfinanzierungsmaßnahmen-Verordnung) утратил обязательную силу с 1 июля 2025 года, банки сохраняют осторожный подход, учитывая индивидуальные финансовые обстоятельства заемщиков.

1. Возраст и правоспособность

Заемщик должен быть совершеннолетним и полностью дееспособным. Для некоторых программ банки устанавливают верхний возрастной предел к моменту окончания кредита — обычно 65–70 лет.

2. Законное проживание

Требуется австрийское гражданство, постоянный вид на жительство (ВНЖ) или карта резидента. Для иностранных инвесторов без ВНЖ необходимо разрешение муниципалитета на покупку недвижимости. Наличие легального статуса проживания значительно повышает шансы на одобрение кредита.

3. Финансовая стабильность

Банки проверяют доходы заемщика за последние 12–24 месяца, учитывают все источники дохода: зарплату, предпринимательскую деятельность, аренду недвижимости и инвестиции. Также анализируется кредитная история, а коэффициент долговой нагрузки (Debt Service Ratio, DSR) показывает соотношение доходов и обязательных платежей. Обычно ежемесячный платёж по ипотеке не должен превышать 30–40% дохода.

Для иностранных заемщиков, часто требуется предоставить кредитные отчеты из страны проживания. Хорошая кредитная история значительно ускоряет процесс одобрения ипотеки.

Например, для квартиры в Вене стоимостью 400 000 € гражданину ЕС достаточно дохода 2 500–3 000 €/мес., для украинцев или россиян — 3 500–4 000 €/мес. Один мой клиент с доходом 3 800 €/мес. получил ипотеку 350 000 € с первоначальным взносом 30%.

4. Подтверждённый доход

Для граждан Австрии и ЕС обычно достаточно трудового договора и справки о доходах. Для предпринимателей требуется налоговая декларация и бухгалтерская отчётность. Иностранным заемщикам часто необходим перевод документов на немецкий или английский язык с нотариальным заверением.

5. Собственные средства

С 2022 года банки требуют внести минимум 20% от стоимости недвижимости и дополнительных расходов (нотариальные услуги, регистрация, страхование) за счет личного капитала. Граждане вне ЕС (например, украинцы и россияне): 30–50% от стоимости недвижимости.

Чем выше первоначальный взнос, тем выше вероятность одобрения кредита и выгоднее условия по процентной ставке. При планировании бюджета важно заранее учитывать все расходы при покупке недвижимости. Для многих банков — это также показатель финансовой дисциплины заемщика.

6. Дополнительные гарантии

В некоторых случаях банки требуют поручительство, залог другой недвижимости или страхование жизни и имущества на период выплаты кредита. Это особенно важно для иностранных заемщиков без длительной кредитной истории в Австрии.

Процесс получения ипотеки в Австрии

Процесс получения ипотеки в Австрии может показаться сложным, особенно для иностранных покупателей. Однако, при правильной подготовке и знании ключевых этапов, он становится понятным и управляемым. В 2025 году банки продолжают учитывать рекомендации KIM-VO при оценке рисков, что влияет на условия кредитования.

1. Подача заявки в банк

Первым шагом является выбор банка и подача заявки на ипотеку. Среди ведущих банков, предоставляющих ипотечные кредиты иностранным покупателям, можно выделить:

- Erste Bank – один из крупнейших банков в Австрии, предлагающий широкий спектр ипотечных продуктов.

- Raiffeisen Bank – известен своей надежностью и разнообразием ипотечных решений.

- UniCredit Bank Austria – предлагает конкурентоспособные условия для иностранных клиентов.

- Sparkassengruppe Österreich – сеть с более чем 700 отделениями по всей стране, обеспечивающая доступность ипотечных услуг.

Важно отметить, что для граждан третьих стран (например, украинцев и россиян) процесс может потребовать дополнительных шагов, таких как получение разрешения на покупку недвижимости от местных властей.

2. Оценка стоимости недвижимости

После подачи заявки банк инициирует независимую оценку стоимости недвижимости. Это необходимо для определения рыночной стоимости объекта и расчета максимальной суммы кредита, которую банк готов предоставить. Оценка обычно проводится сертифицированными экспертами и оплачивается заемщиком.

Некоторые банки взимают фиксированную плату за оценку недвижимости, которая может составлять около 0,5% от суммы кредита. Например, в Bank Austria оценочная плата составляет около 261 евро для кредита в размере 400 000 евро.

3. Предоставление необходимых документов

На этом этапе заемщик должен предоставить полный пакет документов, включая:

- Паспорт или удостоверение личности;

- Подтверждение дохода (справки о зарплате, налоговые декларации);

- Договор купли-продажи или предварительное соглашение;

- Выписка из земельного кадастра (Grundbuchauszug);

- Подтверждение наличия первоначального взноса.

Все документы, выданные за пределами Австрии, должны быть переведены на немецкий язык и нотариально заверены. Без полного пакета документов банк не сможет продолжить рассмотрение заявки.

4. Подписание кредитного договора

После одобрения заявки и всех документов заемщик подписывает кредитный договор с банком. Договор содержит условия кредита, включая процентную ставку, срок погашения и другие важные детали. Рекомендуется внимательно ознакомиться с условиями договора и, при необходимости, проконсультироваться с юристом.

5. Регистрация сделки в земельном кадастре

Последним шагом является регистрация сделки в земельном кадастре (Grundbuch). Это официальное подтверждение права собственности на недвижимость. Процесс регистрации может занять от нескольких недель до нескольких месяцев, в зависимости от сложности сделки и региона. После регистрации заемщик становится официальным владельцем недвижимости.

Важно! Страхование недвижимости является обязательным условием для получения ипотеки. Оно покрывает ущерб дому или квартире, а также ответственность владельца. Кроме того, рекомендуется оформить страховку Haushaltsversicherung для защиты домашнего имущества.

Ставки по ипотечным кредитам в Австрии в 2025 году

Процентная ставка по жилищным кредитам

(источник: https://www.oenb.at/en/Statistics/Charts/Chart-4.html)

Ипотечные ставки в Австрии традиционно считаются очень привлекательными. Обычно они колеблются в диапазоне 2–5%. По состоянию на апрель 2025 года средняя ставка по ипотеке, согласно данным Австрийского национального банка, составляет 3,42%, что ниже показателя октября 2023 года (4,17%), но выше рекордно низкого уровня 1,18% в 2021–2022 годах. Динамика ставок напрямую зависит от финансовой стабильности банков и надежности заемщиков.

В 2025 году ипотечные кредиты остаются доступными как для резидентов Австрии, так и для иностранных покупателей, включая украинцев и россиян. Основные условия кредитования зависят от типа недвижимости, статуса заемщика, региона и конкретного банка.

| Банк | Тип недвижимости | Гражданство заемщика | Первоначальный взнос | Ставка (%) | Срок кредита |

|---|---|---|---|---|---|

| Erste Bank | Квартира | ЕС/ЕЭЗ | 20% | 2,10%- 3,60% | 25 лет |

| Raiffeisen Bank | Новые дома | ЕС/ЕЭЗ | 20% | 2,05%-3,55% | 30 лет |

| UniCredit Bank Austria | Вторичное жильё | Третьи страны | 35% | 2,25%-3,50% | 20 лет |

| Sparkasse | Квартира | Третьи страны | 30–40% | 2,20%-3,75% | 25 лет |

| Bank Austria | Новые дома | Иностранцы | 30% | 2,15%-3,65% | 25 лет |

Сколько можно взять в кредит

В Австрии размер ипотечного кредита зависит от стоимости недвижимости и типа займа. Обычно при фиксированной ставке можно занять до 70% стоимости объекта, иногда до 80%. Остаток должен быть покрыт первоначальным взносом.

Примеры:

- Для нового строительства обычно требуется 40% первоначального взноса.

- Для вторичного жилья — 50%.

- Сроки погашения кредита обычно до 35 лет, минимальный размер кредита — €25,000, верхнего лимита нет.

Если у вас уже есть недвижимость в Австрии, её можно использовать в качестве залога. Важно учитывать правило: ежемесячные расходы плюс платежи по ипотеке не должны превышать 40% вашего валового дохода. Дополнительный доход от аренды может уменьшить этот процент.

Типы ипотек в Австрии

1. Фиксированная ставка. Самый популярный вариант. Сроки обычно от 15 до 30 лет, но могут меняться в зависимости от банка.

2. Плавающая ставка. Также известна как adjustable-rate mortgage. Процентная ставка привязана к Euribor и пересчитывается каждые три месяца.

- Плюсы: ставка может снижаться, что позволит выплатить кредит раньше.

- Минусы: Euribor может расти, что увеличивает переплату.

3. Комбинированная ипотека. Сочетает оба варианта. Например:

- 60% кредита с фиксированной ставкой на согласованный срок

- 40% кредита с плавающей ставкой 1,5% + Euribor

Подходит для коммерческой и жилой недвижимости, вторичного жилья или ремонта.

Ипотеки для особых целей и «зеленые» программы

В Австрии банки предлагают ипотечные кредиты не только для покупки основного жилья, но и для особых целей, включая экологичные проекты.

Основные варианты:

- Вторые ипотечные кредиты — для домов отдыха или объектов под аренду. Позволяют инвестировать в недвижимость и получать доход от аренды.

- Кредиты на ремонт и реконструкцию — для обновления существующих домов или квартир, включая модернизацию по энергоэффективным стандартам.

- Коммерческая ипотека — для офисов, торговых и производственных объектов.

Зеленые ипотечные программы:

- UniCredit Bank Austria предлагает «зеленые» ипотечные облигации, средства которых идут на строительство экологичных и энергоэффективных зданий.

- Erste Bank и Sparkasse предоставляют кредиты с пониженной процентной ставкой для домов с высокой энергоэффективностью.

Риски и ограничения для иностранцев

Покупка недвижимости в Австрии для иностранных граждан, включая украинцев и россиян, сопряжена с рядом юридических и финансовых особенностей. Хотя процесс доступен, важно учитывать следующие аспекты:

1. Ограничения на покупку недвижимости. В Австрии существуют региональные ограничения на покупку недвижимости иностранцами. В частности, федеральные земли Тироль и Форарльберг ограничивают покупку недвижимости иностранцами, требуя получения разрешения от местных властей. В других регионах, таких как Вена, покупка возможна при наличии вида на жительство или подтверждения «социального интереса» к приобретению недвижимости.

2. Необходимость получения разрешения. Для граждан третьих стран требуется разрешение от местных властей (Grundverkehrsbehörde) на покупку недвижимости. Процесс получения разрешения может занять от 3 до 6 месяцев и зависит от региона и типа недвижимости. Отказ возможен, если покупка не соответствует местным интересам.

3. Высокие первоначальные взносы. Иностранные покупатели обычно обязаны внести первоначальный взнос в размере 30–50% от стоимости недвижимости. Это значительно выше, чем для граждан ЕС, где минимальный взнос составляет 20%. Также может потребоваться предоставление дополнительных документов, таких как доказательства финансовой состоятельности и кредитная история.

4. Сложности с получением ипотеки. Иностранным гражданам сложнее получить ипотечный кредит в Австрии. Банки требуют подтверждения стабильного дохода в евро, а также могут потребовать наличие вида на жительство или местного поручителя. Процесс рассмотрения заявки может занять от 4 до 6 месяцев, и максимальное соотношение кредита к стоимости недвижимости (LTV) обычно ограничено 50–70%

Альтернативные способы финансирования

Для иностранных покупателей недвижимости в Австрии существуют альтернативные способы финансирования, которые могут быть полезны в зависимости от ситуации и целей приобретения. Рассмотрим три основных варианта:

1. Использование австрийской компании. Один из способов обойти ограничения на покупку недвижимости иностранцами — это приобретение недвижимости через зарегистрированную австрийскую компанию. Такой подход может быть выгоден для инвесторов, желающих сдавать недвижимость в аренду или заниматься коммерческой деятельностью. Однако важно учитывать, что для этого потребуется зарегистрировать компанию в Австрии, что связано с дополнительными затратами и административными процедурами.

2. Привлечение местного партнёра. Совместная покупка недвижимости с гражданином ЕС может упростить процесс приобретения, особенно в регионах с ограничениями для граждан третьих стран. Такой партнёр может выступать в роли соинвестора, что позволит разделить расходы и риски. Однако важно тщательно проработать условия совместного владения и распределения прибыли, чтобы избежать возможных юридических и финансовых проблем в будущем.

3. Использование сберегательных схем (Bauspar). Система Bauspar в Австрии представляет собой форму сберегательного кредита, предназначенную для накопления средств на покупку или строительство жилья. Процесс включает два этапа: накопление средств в течение определённого периода и последующее получение кредита на льготных условиях. Максимальная сумма кредита по схеме Bauspar составляет €300 000, при этом процентные ставки обычно ниже рыночных и фиксированы на весь срок кредита

Заключение: шаги к безопасной и выгодной ипотеке в Австрии

Получение ипотеки в Австрии — процесс, требующий внимательного подхода и тщательной подготовки, особенно для иностранных граждан, включая украинцев и россиян. Успех во многом зависит от правильного выбора банка, подготовки всех необходимых документов и понимания юридических особенностей, таких как требования региональных властей и рекомендации FMA по кредитованию.

Даже после отмены обязательных требований KIM-VO банки продолжают учитывать его принципы при оценке кредитоспособности заемщиков, что обеспечивает финансовую стабильность и безопасность сделки. Соблюдение этих рекомендаций, планирование бюджета и грамотная юридическая поддержка позволят получить ипотеку на выгодных условиях и уверенно инвестировать в недвижимость в Австрии — как для собственного проживания, так и под сдачу в аренду.