Cho đến gần đây, việc thanh toán bất động sản bằng tiền điện tử dường như là một ý tưởng viễn tưởng. Từ năm 2017 đến năm 2019, các giao dịch như vậy được coi là hiếm hoi, và các công chứng viên ở châu Âu từ chối ghi nhận các khoản thanh toán bằng Bitcoin, Ethereum hoặc stablecoin. Nhưng đến năm 2025, mọi thứ đã thay đổi: tài sản kỹ thuật số đã trở nên phổ biến, nhiều người bán sẵn sàng chấp nhận tiền điện tử, và một số quốc gia châu Âu đã phát triển các cơ chế đặc biệt để chính thức hóa các giao dịch tiền điện tử.

Các nhà đầu tư, công ty khởi nghiệp, các doanh nghiệp Web3 và chủ sở hữu các tài sản kỹ thuật số lớn đang ngày càng tìm cách mua bất động sản ở châu Âu bằng tiền điện tử—cho dù đó là một căn hộ ven biển ở Tây Ban Nha, một biệt thự ở Bồ Đào Nha, một căn hộ thành phố ở Berlin, hay một bất động sản đầu tư ở Cộng hòa Séc.

Tuy nhiên, các giao dịch như vậy đòi hỏi phải tuân thủ nghiêm ngặt pháp luật: chống rửa tiền/xác minh danh tính khách hàng (AML/KYC), xác minh nguồn vốn, lập kế hoạch thuế, cũng như lựa chọn quốc gia chính xác.

Hướng dẫn toàn diện này giải thích cách thức mua bất động sản bằng tiền điện tử hoạt động như thế nào vào năm 2025, những quốc gia châu Âu nào đã sẵn sàng cho các giao dịch như vậy, những điều cần mong đợi từ luật mới của EU và những điều cần lưu ý khi thanh toán bằng BTC, ETH, USDT hoặc USDC.

Giao dịch diễn ra như thế nào?

Việc mua bất động sản bằng tiền điện tử ở châu Âu không giống như mua một căn hộ bằng Bitcoin, mà là một quy trình pháp lý phức tạp liên quan đến công chứng viên, tài khoản ký quỹ và kiểm tra tuân thủ.

Ba mô hình thanh toán bằng tiền điện tử

| Người mẫu | Cách thức hoạt động | Nó được sử dụng ở đâu? |

|---|---|---|

| 1. Thanh toán trực tiếp bằng tiền điện tử cho người bán | Người mua chuyển khoản BTC/ETH/USDT, luật sư ấn định giá. | Bồ Đào Nha, Malta |

| 2. Tiền điện tử → chuyển đổi có giấy phép → euro | Thông qua nhà cung cấp dịch vụ thanh toán, kèm theo báo cáo cho công chứng viên. | Đức, Tây Ban Nha, Áo |

| 3. Thông qua dịch vụ thanh toán tiền điện tử với tỷ giá hối đoái cố định | Nền tảng này sẽ ấn định tỷ giá hối đoái và gửi tiền pháp định cho công chứng viên. | Cộng hòa Séc, Ba Lan, Tây Ban Nha |

Tại châu Âu, công chứng viên bắt buộc phải ghi lại giá trị giao dịch bằng euro, ngay cả khi khoản thanh toán thực tế được thực hiện bằng tiền điện tử. Yêu cầu này xuất phát từ thực tế là các cơ quan đăng ký đất đai ở tất cả các quốc gia châu Âu đều chỉ sử dụng tiền tệ pháp định, và giá trị tài sản phải được phản ánh bằng đồng tiền quốc gia.

Trước khi ký kết thỏa thuận, nguồn gốc của tiền điện tử sẽ trải qua quá trình kiểm tra chi tiết theo quy định chống rửa tiền: công chứng viên hoặc chuyên gia tuân thủ được chỉ định sẽ phân tích báo cáo về sự di chuyển tài sản trên các sàn giao dịch, lịch sử chuyển khoản giữa các ví và các tài liệu xác nhận nguồn gốc tiền.

Những báo cáo này trở thành một phần bắt buộc của bất kỳ giao dịch nào sau các bản cập nhật năm 2024-2025, và nếu không có chúng, không một công chứng viên nào ở EU được phép đăng ký việc chuyển quyền sở hữu.

Người mua cũng phải trải qua quy trình KYC (Xác minh danh tính khách hàng), trong đó họ cung cấp hộ chiếu, bằng chứng địa chỉ và thông tin về hoạt động kinh doanh của mình. Một số quốc gia châu Âu có các yêu cầu bổ sung: ví dụ, tại Đức, Áo và Cộng hòa Séc, tiền điện tử phải được chuyển đổi sang tiền pháp định trước khi giao dịch được đăng ký để đảm bảo tính minh bạch của giao dịch và tạo ra dấu vết ngân hàng có thể kiểm chứng.

Các quốc gia châu Âu nơi bạn thực sự có thể mua bất động sản bằng tiền điện tử.

Năm nay, các giao dịch bất động sản bằng tiền điện tử đã trở nên phổ biến hơn. Hiện đã rõ ràng ở những quốc gia nào các giao dịch này diễn ra nhanh chóng và hợp pháp, và ở những nơi tiền điện tử chỉ được sử dụng như một công cụ hỗ trợ.

Ngày càng nhiều người xem việc mua bất động sản bằng tiền điện tử không chỉ là một khoản đầu tư mà còn là cách để có được quyền cư trú tạm thời, thường trú hoặc quốc tịch ở châu Âu thông qua các chương trình đầu tư hiện có. Để thuận tiện cho bạn, dưới đây là tóm tắt các lựa chọn phổ biến nhất.

Tây ban nha

Tây Ban Nha đã trở thành một trong những quốc gia hàng đầu của thị trường bất động sản tiền điện tử châu Âu. Các khu nghỉ dưỡng từ lâu đã thu hút nhiều người mua nước ngoài, do đó quá trình chuyển đổi sang thanh toán bằng BTC, ETH và USDT diễn ra nhanh hơn so với các quốc gia khác.

Tiền điện tử được chấp nhận phổ biến nhất ở đâu?

- Marbella

- Malaga

- Alicante

- Torrevieja

- Barcelona

- Madrid

Đây là những lĩnh vực mà thị trường đã thích ứng với nhu cầu của các nhà đầu tư tiền điện tử, và các cơ quan quản lý đã học cách làm việc với tài sản kỹ thuật số ở mức độ hoàn toàn hợp pháp.

Tại những thành phố này, bạn có thể tìm thấy các nhà môi giới bất động sản không chỉ chấp nhận tiền điện tử "theo thỏa thuận", mà thực sự có một cơ sở hạ tầng bài bản: hợp tác với các công chứng viên biết cách ghi nhận các khoản thanh toán bằng tiền điện tử trong hợp đồng; hợp tác với các công ty xử lý tiền điện tử được cấp phép; các thủ tục AML/KYC rõ ràng; và quan trọng nhất là kinh nghiệm trong các giao dịch đã hoàn tất.

Quy trình mua hàng diễn ra như thế nào?

Tây Ban Nha sử dụng mô hình lai: tiền điện tử được chuyển qua một nhà cung cấp được cấp phép, chuyển đổi thành euro và gửi vào tài khoản công chứng. Điều này thuận tiện cho người bán - họ nhận được tiền tệ pháp định. Điều này cũng thuận tiện cho người mua - tỷ giá hối đoái được cố định trước và nhà cung cấp sẽ cung cấp báo cáo chống rửa tiền đầy đủ.

-

Ví dụ về một giao dịch

Một nhà đầu tư đến từ Dubai đã mua một biệt thự ở Marbella với giá 1,2 triệu euro, thanh toán bằng ETH.

Giao dịch được hoàn tất trong vòng năm ngày làm việc — tiền điện tử được tự động chuyển đổi thành euro thông qua hệ thống xử lý, và công chứng viên đã nhận được các báo cáo AML cần thiết.

Vì sao Tây Ban Nha là điểm đến thuận tiện cho người mua tiền điện tử?

- Nhu cầu thuê nhà nghỉ dưỡng cao - lợi nhuận vượt mức trung bình của EU;

- Người bán đã quen với việc làm việc với vốn đầu tư nước ngoài;

- Nhiều bất động sản đủ điều kiện nhận Golden Visa → €500,000 sau khi quy đổi;

- Các công chứng viên đã biết cách chính thức hóa các giao dịch như vậy một cách chính xác.

Bồ Đào Nha

Bồ Đào Nha từ lâu đã được coi là một quốc gia thân thiện với tiền điện tử, đặc biệt là sau sự gia tăng mạnh mẽ sự quan tâm đến Lisbon như một trung tâm Web3 của châu Âu.

Tại đây, tiền điện tử không được coi là rủi ro mà là phương tiện thanh toán hiện đại. Do đó, các giao dịch liên quan đến tài sản kỹ thuật số được xử lý nhanh hơn bất kỳ quốc gia nào khác trong EU.

Vì sao Bồ Đào Nha là quốc gia dẫn đầu?

Bồ Đào Nha đã trở thành một trung tâm hàng đầu châu Âu về giao dịch tiền điện tử nhờ sự kết hợp giữa các quy định dễ dàng và sự sẵn sàng thực sự của thị trường đối với tài sản kỹ thuật số. Các quy định thuế địa phương vẫn nằm trong số những quy định thuận lợi nhất trong EU: việc nắm giữ tiền điện tử dài hạn hầu như không bị đánh thuế, khiến quốc gia này trở nên hấp dẫn đối với các nhà đầu tư muốn thanh toán bằng USDT hoặc Bitcoin mà không phải chịu thêm tổn thất.

Thị trường bất động sản Bồ Đào Nha, dù là để đầu tư hay để ở, từ lâu đã được coi là một trong những thị trường sinh lời nhất ở châu Âu. Algarve, Lisbon và Porto sở hữu hai lợi thế mạnh: lợi suất cho thuê ổn định cho các nhà đầu tư và mức sống thoải mái cao cho những người có kế hoạch chuyển đến sinh sống tại đây. Thị trường đang phát triển năng động, cơ sở hạ tầng đang được hiện đại hóa, và nhu cầu từ người nước ngoài vẫn ổn định ngay cả trong thời kỳ biến động kinh tế của EU.

Các công chứng viên ở Bồ Đào Nha đã quen với các báo cáo tiền điện tử và coi chúng như sao kê ngân hàng, giúp quá trình xác minh nguồn gốc tiền nhanh chóng và dễ dàng hơn so với ở Đức hoặc Áo. Nhiều nhà phát triển, đặc biệt là ở Lisbon và Algarve, chính thức chấp nhận stablecoin, cố định tỷ giá hối đoái thông qua các nền tảng xử lý tiền điện tử, cho phép các giao dịch được hoàn tất chỉ trong vài ngày.

Nhờ vậy, Bồ Đào Nha đã trở thành quốc gia đầu tiên ở châu Âu mà việc mua bất động sản bằng tiền điện tử không còn là ngoại lệ, mà là một hình thức hoàn chỉnh và đã được chứng minh hiệu quả.

Giao dịch diễn ra như thế nào?

Khác với Tây Ban Nha, Bồ Đào Nha thường không yêu cầu chuyển đổi tiền điện tử sang euro. Người mua có thể thanh toán tiền bất động sản bằng BTC hoặc USDT, và công chứng viên sẽ ghi lại giá trị giao dịch tại thời điểm đó.

-

Ví dụ về một giao dịch

Một căn hộ ở Algarve đã được mua với giá 200.000 euro, thanh toán bằng USDT. Người bán nhận tiền pháp định, người mua nhận được một thỏa thuận trao đổi kỹ thuật số, và một công chứng viên đã xác nhận giá trị tài sản theo tỷ giá hối đoái chính thức tại thời điểm thanh toán.

Malta

Malta vẫn là một trong những quốc gia thân thiện nhất với tiền điện tử ở châu Âu. Đây là quốc gia đầu tiên tạo ra khu vực pháp lý riêng biệt cho các công ty tiền điện tử, do đó thị trường bất động sản địa phương đã tự nhiên thích nghi với các giao dịch tài sản kỹ thuật số.

Tại sao Malta được gọi là Đảo Blockchain?

Danh hiệu "Đảo Blockchain" không phải là ngẫu nhiên. Đây là một trong những quốc gia đầu tiên ở châu Âu nhận ra rằng tương lai của cơ sở hạ tầng tài chính nằm ở tài sản kỹ thuật số và quyết định tạo ra một môi trường được quản lý chính thức cho chúng. Không chỉ cho phép các sàn giao dịch tiền điện tử và các công ty blockchain hoạt động, mà chính phủ còn xây dựng một bộ luật riêng biệt điều chỉnh hoạt động của các nhà cung cấp, người lưu ký tài sản kỹ thuật số, dịch vụ thanh toán tiền điện tử, và thậm chí cả các thủ tục cho các giao dịch được mã hóa.

Nhờ vậy, các giao dịch tiền điện tử đã trở thành một phần của hệ thống tài chính minh bạch thay vì một vùng xám. Những vấn đề gây tranh cãi về mặt pháp lý ở các quốc gia khác từ lâu đã được luật pháp Malta quy định rõ ràng: công ty tiền điện tử nào phải có giấy phép, công chứng viên phải ghi nhận giá trị tài sản như thế nào, những giấy tờ nào xác nhận nguồn gốc tiền và những báo cáo nào phải được nộp cho các cơ quan chính phủ sau giao dịch.

-

Ví dụ về một giao dịch

Một nhà đầu tư người Đức đã mua một căn hộ ở Sliema với giá 480.000 euro, thanh toán toàn bộ bằng USDT thông qua một đơn vị xử lý tiền điện tử được cấp phép, đơn vị này ngay lập tức chuyển đổi số tiền thành euro cho công chứng viên. Giao dịch chỉ mất bốn ngày, vì tất cả các báo cáo và xác nhận tiền điện tử đều được chấp nhận mà không cần kiểm tra thêm.

Đây là lý do tại sao thị trường bất động sản Malta là một trong những thị trường đầu tiên ở châu Âu đón nhận tiền điện tử. Tại đây, tài sản kỹ thuật số không được coi là rủi ro hay trào lưu nhất thời—luật pháp quy định rõ ràng các quy tắc, và các doanh nghiệp tự do sử dụng tiền điện tử, vì biết rằng trách nhiệm pháp lý được xác định rõ ràng.

Đặc điểm thị trường

Tại Malta, bất động sản thường được bán thông qua các công ty môi giới đã có kinh nghiệm lâu năm trong lĩnh vực tiền điện tử và đã thực hiện hàng chục giao dịch thành công. Người bán không ngạc nhiên khi người mua đề nghị thanh toán bằng BTC hoặc ETH — họ coi đó là điều tự nhiên như chuyển khoản ngân hàng.

Thị trường đặc biệt sôi động ở Sliema, Valletta và St. Julian's, nơi có nhiều công ty công nghệ thông tin đặt trụ sở, do đó tiền điện tử đã trở thành một công cụ gần như tiêu chuẩn.

Quy trình mua hàng diễn ra như thế nào?

Tại Malta, việc mua bất động sản bằng tiền điện tử dựa trên ba phương thức được công nhận chính thức, mỗi phương thức đều hoàn toàn hợp pháp. Phương thức cụ thể được chọn phụ thuộc vào yêu cầu của người bán, sở thích của người mua và khuyến nghị của luật sư xử lý giao dịch.

| Cơ chế | Thực tế trông như thế nào |

|---|---|

| Thanh toán trực tiếp bằng tiền điện tử | Người mua chuyển khoản BTC/ETH → công chứng viên ghi nhận giá bằng euro. |

| Thông qua xử lý mật mã | Một dịch vụ được cấp phép chấp nhận tiền điện tử, chuyển đổi nó thành euro và gửi đến công chứng viên. |

| Thông qua chuyển đổi ngân hàng | Tiền điện tử được bán trên sàn giao dịch → tiền euro được chuyển vào tài khoản ký quỹ của công chứng viên. |

Mặc dù có nhiều hình thức giao dịch khác nhau, tất cả đều được các công chứng viên Malta xử lý bình đẳng – điều quan trọng nhất là người mua phải có đầy đủ hồ sơ về tiền điện tử. Những tài liệu này đóng vai trò là bằng chứng chính thức về nguồn gốc của khoản tiền và được lưu trữ trong hồ sơ công chứng, giống như sao kê ngân hàng đối với một giao dịch mua bán thông thường.

Đây là lý do tại sao Malta được coi là một trong những quốc gia thuận lợi nhất ở châu Âu cho những người muốn mua bất động sản bằng tiền điện tử: khung pháp lý được thiết lập tốt và tất cả các bên tham gia thị trường đều biết cách chính thức hóa các giao dịch như vậy một cách hợp lệ.

Lời khuyên dành cho người mua

Nếu người bán đồng ý nhận tiền điện tử trực tiếp, hãy chắc chắn rằng tỷ giá hối đoái được ấn định thông qua một nền tảng xử lý thanh toán được cấp phép, chứ không phải chỉ bằng thỏa thuận miệng. Các dịch vụ này ghi lại giá trị của BTC, ETH hoặc USDT tại thời điểm giao dịch và tạo ra một báo cáo chính thức mà công chứng viên có thể đưa vào các tài liệu giao dịch.

Điều này rất quan trọng không chỉ để bảo vệ người mua, tránh việc trả thừa tiền trong trường hợp tỷ giá hối đoái giảm mạnh, mà còn đảm bảo an toàn cho người bán, người cần một số tiền tương đương được xác nhận hợp pháp bằng euro.

Việc sử dụng công nghệ xử lý mã hóa biến các khoản thanh toán bằng tiền điện tử thành một công cụ tài chính hoàn chỉnh, được bảo vệ khỏi những biến động thị trường, sự chậm trễ kỹ thuật trong chuỗi khối hoặc các tranh chấp tiềm ẩn về tỷ giá hối đoái mà giao dịch được thực hiện.

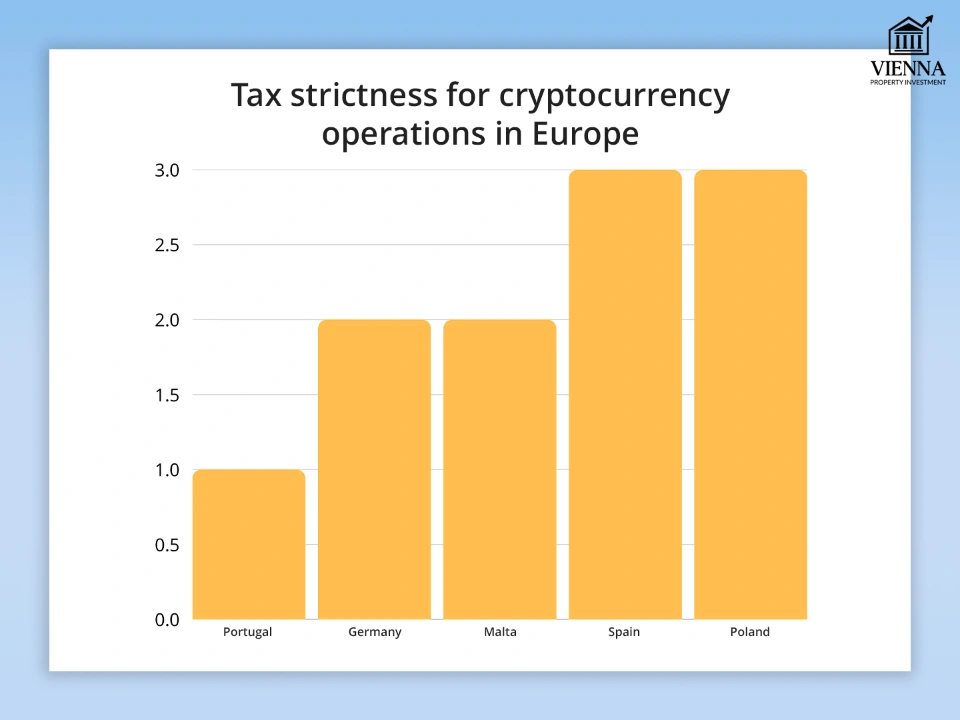

Thuế

Gánh nặng thuế là một trong những yếu tố quan trọng cần xem xét khi mua bất động sản ở châu Âu bằng tiền điện tử. Điều quan trọng là phải hiểu rằng mỗi quốc gia có quan điểm khác nhau về tiền điện tử: một số coi nó là tài sản, một số khác coi là ngoại tệ, và ở một số khu vực pháp lý, các giao dịch bằng tiền điện tử hoàn toàn không phải chịu thuế.

Ở hầu hết các quốc gia châu Âu, việc chuyển đổi tiền điện tử sang euro được coi là một sự kiện chịu thuế. Điều này có nghĩa là nếu bạn đã nắm giữ tiền điện tử trong một thời gian dài và giá trị của nó tăng lên, cơ quan thuế có thể yêu cầu bạn đóng thuế thu nhập từ lãi vốn. Ví dụ, ở Đức, mức thuế phụ thuộc vào thời gian nắm giữ tài sản, trong khi ở Bồ Đào Nha, việc nắm giữ dài hạn vẫn thuộc chế độ thuế ưu đãi hơn.

Cơ quan thuế đặc biệt chú ý đến các giao dịch lớn. Bất động sản luôn thu hút sự quan tâm cao độ từ các cơ quan quản lý, đó là lý do tại sao điều quan trọng là người mua phải chuẩn bị trước các tài liệu: lịch sử giao dịch, báo cáo tỷ giá, bằng chứng mua tiền điện tử và nguồn gốc của nó. Sử dụng phương thức xử lý tiền điện tử với chuyển đổi tự động sang euro giúp đơn giản hóa tính minh bạch của giao dịch và giảm khả năng bị kiểm toán thêm.

Bảng: Cách EU đánh thuế tiền điện tử

| Quốc gia | Thuế đối với việc rút tiền điện tử | Điều này có nghĩa gì trong thực tế? |

|---|---|---|

| Bồ Đào Nha | chế độ mềm | Đối với lưu trữ dài hạn, thuế thường bằng 0, điều này khiến quốc gia này trở nên hấp dẫn đối với những người nắm giữ lượng lớn tiền điện tử. |

| Tây ban nha | Có | Mọi giao dịch mua bán tiền điện tử đều được coi là thu nhập, và tỷ giá phải được ấn định vào ngày giao dịch—ngay cả khi đó là khoản thanh toán cho bất động sản. |

| Đức | tùy thuộc vào thuật ngữ | Nếu bạn nắm giữ tiền điện tử hơn một năm, thuế suất là 0%; nếu nắm giữ ít hơn, thuế suất sẽ cao hơn đáng kể. |

| Malta | hệ thống linh hoạt | Thuế phụ thuộc vào địa vị và loại thu nhập; nhiều giao dịch cá nhân không bị đánh thuế. |

| Ba Lan | Có | Mức lãi suất cố định cho bất kỳ loại tiền điện tử nào là một lựa chọn đơn giản, nhưng không phải là lựa chọn sinh lời nhất. |

Điều quan trọng cần hiểu là gì

Tại châu Âu, cơ quan thuế coi tiền điện tử không phải là tiền mà là tài sản. Do đó, thời điểm nó được bán hoặc trao đổi lấy euro sẽ tự động được ghi nhận là lợi nhuận tiềm năng. Điều này có nghĩa là ngay cả khi người mua mua bất động sản trực tiếp bằng USDT hoặc BTC, họ vẫn phải cung cấp báo cáo thể hiện giá mua tiền điện tử.

Ví dụ, một nhà đầu tư mua Bitcoin với giá 20.000 euro và chi tiêu số tiền đó với giá 35.000 euro sẽ phải giải thích khoản chênh lệch đó là lợi nhuận – và khoản lợi nhuận đó sẽ bị đánh thuế theo quy định của từng quốc gia.

Bồ Đào Nha có chính sách ít khắt khe nhất: các nhà đầu tư dài hạn thường tránh được hoàn toàn thuế. Đức là quốc gia đơn giản nhất: nếu muốn mức thuế 0%, hãy nắm giữ tiền điện tử hơn một năm. Tây Ban Nha và Ba Lan yêu cầu đánh thuế trên tất cả lợi nhuận, bất kể thời hạn. Malta là lựa chọn linh hoạt nhất, đặc biệt là đối với người không cư trú.

MiCA 2025 và các quy định mới của EU

MiCA là một quy định quan trọng của EU đã thay đổi luật chơi cho tất cả các nhà đầu tư tiền điện tử. Với các điều khoản chính có hiệu lực vào năm 2024–2025, các giao dịch bất động sản đã trở nên minh bạch và an toàn hơn nhiều.

Đối với người mua thì có gì thay đổi?

MiCA đã chuẩn hóa phương pháp xác minh nguồn gốc tiền: hiện nay tất cả các quốc gia EU đều có phương pháp phân tích chống rửa tiền (AML) thống nhất đối với tiền điện tử. Các công chứng viên không còn diễn giải các báo cáo tiền điện tử khác nhau nữa — tất cả đều sử dụng cùng một định dạng xác minh. Điều này đã giảm đáng kể thời gian giao dịch và giảm nguy cơ bị từ chối.

Một thay đổi quan trọng khác là sự xuất hiện của các nhà cung cấp dịch vụ thanh toán tiền điện tử được cấp phép chính thức tại EU. Các công ty này có thể đóng vai trò là cầu nối giữa tiền điện tử và hệ thống ngân hàng, đảm bảo an toàn giao dịch ở mọi giai đoạn.

Đối với người mua, điều này có nghĩa là tiền điện tử đã trở thành một công cụ hoàn toàn hợp pháp để mua bất động sản, chứ không phải là một "vùng xám" gây rắc rối cho công chứng viên hoặc ngân hàng.

Những rủi ro chính của giao dịch tiền điện tử

Mặc dù tiền điện tử đã được quản lý chặt chẽ hơn nhiều, giao dịch tại châu Âu vẫn tiềm ẩn một số rủi ro nhất định. Tuy nhiên, hầu hết các rủi ro này đều có thể dễ dàng tránh được nếu chuẩn bị kỹ lưỡng.

Biến động

Giá BTC và ETH có thể biến động mạnh trong vòng vài giờ. Để tránh thua lỗ, bạn nên chốt tỷ giá trước khi thực hiện giao dịch bằng các nền tảng xử lý tiền điện tử.

Khó khăn trong việc chứng minh nguồn gốc tiền bạc

Nếu báo cáo không đầy đủ hoặc lịch sử giao dịch không rõ ràng, công chứng viên có thể tạm dừng giao dịch. Nhiều người mua đánh giá thấp điểm này, mặc dù nó vô cùng quan trọng.

Tình trạng bất ổn pháp lý ở một số quốc gia.

Tại một số quốc gia thuộc EU, tiền điện tử không bị cấm, nhưng thủ tục chưa được định rõ ràng. Do đó, các giao dịch cần có sự hỗ trợ pháp lý bổ sung.

Rủi ro tiền bị phong tỏa bởi sàn giao dịch hoặc ngân hàng.

Điều này xảy ra nếu nền tảng đánh giá việc rút tiền điện tử là đáng ngờ. Một luật sư chuyên nghiệp sẽ kiểm tra nền tảng trước và tư vấn về cách rút tiền đúng cách.

-

Lời khuyên giảm thiểu rủi ro

Chiến lược đáng tin cậy nhất là chỉ sử dụng các nền tảng tiền điện tử được cấp phép bởi EU và cung cấp báo cáo chống rửa tiền đầy đủ. Điều này giúp giảm khả năng bị chặn xuống gần như bằng không.

Các phương thức hoạt động của giao dịch

Trong ba năm qua, giao dịch tiền điện tử ở châu Âu đã phát triển từ một điều mới lạ trở thành một thông lệ thị trường ổn định. Nhiều văn phòng công chứng, công ty xử lý và ngân hàng đã phát triển các thuật toán để làm việc với tài sản kỹ thuật số, do đó đến năm 2025, ba hệ thống hoạt động chính thức — đây là những hệ thống được sử dụng trong các giao dịch thực tế và đảm bảo sự bảo vệ pháp lý cho người mua.

Mỗi mô hình phản ánh mức độ trưởng thành của một thị trường cụ thể: sự phát triển của cơ sở hạ tầng tiền điện tử, cách tiếp cận của các công chứng viên, các yêu cầu của ngân hàng và mức độ tin cậy trong thanh toán kỹ thuật số.

1. Tiền điện tử → Xử lý công chứng → Euro

Đây là mô hình ổn định, an toàn và hợp pháp nhất. Hệ thống này đã trở thành tiêu chuẩn ở hầu hết các quốc gia EU. Nó đáp ứng được nhu cầu của tất cả các bên liên quan: người mua, công chứng viên, người bán và ngân hàng.

Quy trình xử lý diễn ra như thế nào:

- Người mua gửi tiền điện tử (BTC, ETH, USDT, USDC) đến ví của một nhà điều hành được cấp phép.

- Nhà mạng sẽ ấn định tỷ giá vào thời điểm nhận được tiền.

- Quá trình này tự động chuyển đổi tiền điện tử sang euro.

- Số tiền Euro được chuyển vào tài khoản ký quỹ của công chứng viên.

Vì sao phương án này được ưa chuộng nhất:

- Tuân thủ đầy đủ các yêu cầu của AML5, MiCA và kiểm soát ngân hàng;

- Công chứng viên nhận được tiền ủy quyền → rủi ro pháp lý được giảm thiểu;

- Người bán không phải đối mặt với sự biến động tỷ giá hối đoái;

- Người mua sẽ nhận được báo cáo chính thức về nguồn gốc hợp pháp của khoản tiền.

Nó được sử dụng thường xuyên nhất ở đâu?

Mô hình này đã trở thành tiêu chuẩn ở những quốc gia có hệ thống công chứng được chính thức hóa cao và các rủi ro về biến động giá và vi phạm chống rửa tiền được xem xét nghiêm túc. Đó là lý do tại sao Đức, Áo và Tây Ban Nha đã chuyển sang tỷ giá cố định nghiêm ngặt cho các giao dịch tiền điện tử so với tiền pháp định.

| Quốc gia | Gây ra |

|---|---|

| Đức | Công chứng viên yêu cầu giấy tờ pháp lý; thủ tục là bắt buộc. |

| Áo | Các quy định AML nghiêm ngặt, tiền điện tử chỉ được phép sử dụng thông qua các dịch vụ được cấp phép. |

| Tây ban nha | Người bán ưa chuộng đồng euro do rủi ro tỷ giá hối đoái. |

2. Thanh toán trực tiếp bằng tiền điện tử cho người bán

Phương pháp nhanh nhất, nhưng không phải lúc nào cũng phù hợp nhất. Thanh toán trực tiếp bằng tiền điện tử là hình thức đặc biệt phổ biến ở những quốc gia mà thị trường đã quen thuộc với việc sử dụng tài sản kỹ thuật số từ lâu.

Đây không phải là một thử nghiệm hay một chiến lược mạo hiểm – mà là một mô hình hoạt động hiệu quả, đã được chứng minh và được cả người bán cá nhân và các công ty môi giới sử dụng.

Thực tế trông như thế nào?

Người mua chỉ cần chuyển tiền điện tử vào ví của người bán — không cần ngân hàng, không cần trung gian, không cần thủ tục kiểm tra rườm rà.

Công chứng viên ghi lại giá trị giao dịch bằng euro (ví dụ: “€325,000”), ngay cả khi toàn bộ giao dịch được thực hiện bằng USDT hoặc BTC.

Sau đó, người bán sẽ hành động theo ý mình:

- Chuyển đổi tiền điện tử ngay lập tức;

- coi đó như một khoản đầu tư;

- Phân bổ giữa nhiều ví;

- Chuyển giao quyền quản lý cho nhà điều hành chứng khoán hoặc giao dịch OTC.

Điều này phù hợp với người bán, vì nhiều người trong số họ đã làm việc với các tài sản kỹ thuật số và coi chúng như một cách để đa dạng hóa vốn của mình.

Không mất phí ngân hàng, không phải chờ 2-3 ngày cho chuyển khoản quốc tế, và không cần qua trung gian. Về tốc độ, đây là cách nhanh nhất để mua bất động sản ở châu Âu.

Những lợi thế này đặc biệt dễ nhận thấy ở những quốc gia mà cách tiếp cận với tiền điện tử vẫn còn bảo thủ. Ví dụ, tại Pháp, việc mua bán bất động sản được cấu trúc khác biệt, và đây là nơi các nhà đầu tư nước ngoài mắc nhiều sai lầm nhất. Các công chứng viên Pháp hầu như luôn yêu cầu chuyển đổi tiền điện tử sang euro trước, bằng chứng chi tiết về nguồn gốc của khoản tiền và tuân thủ đầy đủ các quy định ngân hàng.

Do đó, những người có kế hoạch thực hiện giao dịch tại Pháp nên thu thập báo cáo từ các sàn giao dịch chứng khoán, chuẩn bị các tài liệu thuế và lựa chọn luật sư am hiểu về các thủ tục địa phương trước – nếu không, giao dịch có thể kéo dài hàng tháng trời.

Chính sự khác biệt này làm cho việc thanh toán trực tiếp bằng tiền điện tử trở nên thuận lợi hơn: người mua hoàn toàn bỏ qua các thủ tục tuân thủ của ngân hàng, không phải giải thích nguồn gốc tiền nhiều lần như ở Đức, Áo hoặc Pháp, và bản thân giao dịch cũng nhanh hơn nhiều.

3. Bán tiền điện tử trước → chuyển khoản ngân hàng → giao dịch thông thường

Khi tiền điện tử "biến mất khỏi bức tranh", giao dịch vẫn diễn ra như bình thường. Hình thức này được ưa chuộng ở các nước châu Âu, nơi tiền điện tử chưa được tích hợp vào thực tiễn pháp lý.

Các công chứng viên có thể không hiểu rõ cơ chế giao dịch tiền điện tử, ngân hàng có thể yêu cầu xác minh bổ sung, và luật pháp có thể không đưa ra các quy định rõ ràng. Do đó, người mua thường thích rút tiền điện tử trước để đảm bảo giao dịch diễn ra suôn sẻ nhất có thể.

Giao dịch này diễn ra như thế nào trên thực tế?

Trên thực tế, tiền điện tử không được ghi trong các tài liệu — nó được chuyển đổi sang euro ngay cả trước khi giao dịch mua bán được hoàn tất.

Sơ đồ trông như thế này:

- Người mua bán tiền điện tử trên một sàn giao dịch —thường là Binance, Kraken hoặc Bitstamp—nơi có sẵn các báo cáo AML chi tiết.

- Sàn giao dịch sẽ chuyển tiền euro vào tài khoản ngân hàng của người mua. Thông thường, đây là giao dịch chuyển khoản SEPA, mất từ vài giờ đến một hoặc hai ngày.

- Người mua gửi tiền euro cho công chứng viên, và giao dịch sau đó được tiến hành như một giao dịch mua bán thông thường.

Đối với công chứng viên và cơ quan đăng ký đất đai, giao dịch mua bán như vậy không khác gì giao dịch thông thường. Hợp đồng không đề cập đến tiền điện tử, không có tỷ giá hối đoái cố định, không có tài sản kỹ thuật số—chỉ là một khoản thanh toán ngân hàng tiêu chuẩn.

Tại sao người mua lại lựa chọn chương trình này?

Nó tạo ra cảm giác hoàn toàn minh bạch về mặt pháp lý:

- Công chứng viên nhìn thấy một giao dịch chuyển khoản ngân hàng thông thường và bình tĩnh xử lý các giấy tờ;

- Người bán không cần phải hiểu về tiền điện tử;

- Các cơ quan chính phủ tiến hành xem xét tiêu chuẩn giao dịch mà không đặt thêm bất kỳ câu hỏi nào.

Phương án này đặc biệt phổ biến đối với những người không muốn giải thích nguồn gốc tiền điện tử của họ cho công chứng viên hoặc lo sợ giao dịch của họ sẽ bị từ chối đăng ký.

Kịch bản mua hàng từng bước

Quy trình mua bất động sản bằng tiền điện tử tại EU hầu như luôn giống nhau, ngay cả khi các quy định khác nhau giữa các quốc gia. Điều quan trọng là phải hiểu logic chung: trước tiên, bạn chuẩn bị các tài liệu cần thiết, sau đó chọn bất động sản và phương thức thanh toán, và chỉ sau đó mới tiến hành giao dịch tại văn phòng công chứng.

1. Hãy quyết định bạn muốn mua hàng ở quốc gia nào và mức thuế ở đó là bao nhiêu.

Điều đầu tiên bạn cần quyết định là nơi cư trú thuế của mình và cách quốc gia đó xử lý thu nhập từ tiền điện tử. Đôi khi, việc duy trì tư cách cư trú tại Bồ Đào Nha hoặc Malta và mua bất động sản ở đó sẽ có lợi hơn. Đôi khi, trường hợp ngược lại: trước tiên hãy khấu trừ thu nhập của bạn ở Đức (nơi tiền điện tử không bị đánh thuế sau một năm sở hữu) và sau đó mới mua bất động sản.

Điều này giúp tránh các vấn đề với cơ quan thuế một hoặc hai năm sau giao dịch.

2. Chuẩn bị tài liệu trước

Bất kỳ giao dịch bất động sản nào liên quan đến tiền điện tử đều đòi hỏi sự minh bạch. Do đó, điều quan trọng là phải thu thập các thông tin sau đây trước:

- lịch sử giao dịch từ sàn giao dịch,

- báo cáo ví,

- Một lời giải thích ngắn gọn về nguồn gốc của hầm mộ.

Nếu bạn cố gắng thu thập mọi thứ vào phút cuối, công chứng viên hoặc ngân hàng sẽ chỉ hoãn giao dịch. Những người mua thông minh luôn chuẩn bị sẵn bộ hồ sơ của mình từ trước.

3. Tìm một luật sư hoặc công ty đã từng thực hiện các giao dịch tiền điện tử trước đây.

Đây là một trong những bước quan trọng nhất. Một chuyên gia đã thực hiện những giao dịch như vậy ít nhất vài lần đều biết:

- Nên chọn công chứng viên nào là tốt nhất?

- Cần sử dụng những từ ngữ nào trong hợp đồng?

- Những loại báo cáo nào phù hợp cho ngân hàng hoặc cơ quan đăng ký?

Việc sử dụng một đơn vị không có kinh nghiệm trong giao dịch tiền điện tử gần như chắc chắn sẽ dẫn đến chậm trễ và nhầm lẫn.

4. Chọn phương thức thanh toán

Hiện tại có ba lựa chọn phổ biến ở châu Âu:

- Giao dịch tiền điện tử thông qua xử lý → euro → công chứng.

Đây là phương án an toàn và chính thức nhất. - Thanh toán trực tiếp bằng tiền điện tử cho người bán.

Điều này hoạt động hiệu quả ở các quốc gia như Bồ Đào Nha và Malta, nơi các công chứng viên đã quen thuộc với tiền điện tử. - Bán tiền điện tử trước → thanh toán bằng euro.

Đây là hình thức kinh điển ở những quốc gia mà tiền điện tử chưa phổ biến hoặc chưa được hiểu rõ.

Sự lựa chọn này quyết định những giấy tờ cần thiết, ai và bằng cách nào ấn định tỷ giá hối đoái, và giao dịch sẽ mất bao lâu.

5. Đặt chỗ chỗ ở và ký thỏa thuận sơ bộ.

Sau khi chọn được chỗ ở, khách hàng sẽ ký một văn bản đặt chỗ, trong đó nêu rõ giá cả và các điều khoản giao dịch. Trong các giao dịch tiền điện tử, điều đặc biệt quan trọng là phải xác định rõ ngay cách thức thanh toán và thời điểm chỗ ở được coi là đã thanh toán đầy đủ.

Điều quan trọng nữa là phải xác định trước ai sẽ chịu rủi ro do biến động tỷ giá hối đoái – nếu không, số tiền có thể thay đổi ngay ngày hôm sau, và các bên sẽ gặp phải những hiểu lầm.

6. Một luật sư kiểm tra tài sản

Song song đó, một cuộc kiểm toán pháp lý về tài sản cũng được tiến hành:

- Ai là chủ sở hữu?

- Có khoản nợ hay tiền án tiền sự nào không?

- Bất động sản này có đang được thế chấp để vay tiền không?

- Cho dù trong quá khứ có bất kỳ giao dịch gây tranh cãi hoặc chưa đăng ký nào hay không.

Giai đoạn này giống nhau ở tất cả các quốc gia – tiền điện tử chưa liên quan gì đến nó cả.

7. Chuẩn bị thanh toán

Nếu thanh toán được thực hiện thông qua hệ thống xử lý thanh toán, một tài khoản sẽ được mở, quá trình xác minh được tiến hành và một giao dịch chuyển khoản thử nghiệm sẽ được thực hiện.

Nếu thanh toán được thực hiện trực tiếp, ví điện tử của người bán được thỏa thuận, tỷ giá hối đoái và quy trình xác nhận thanh toán được cố định.

8. Ngày giao dịch tại văn phòng công chứng

Vào ngày ký kết giao dịch, mọi việc diễn ra khá đơn giản, nhưng thủ tục luôn được tuân thủ nghiêm ngặt. Công chứng viên bắt đầu bằng việc xem xét các tài liệu của các bên và các điều khoản của hợp đồng, sau đó chính thức ghi nhận giá trị tài sản bằng euro—ngay cả khi thanh toán được thực hiện bằng tiền điện tử.

Tiếp theo, họ chờ xác nhận thanh toán: đó có thể là thông báo từ ngân hàng của đơn vị xử lý tiền điện tử hoặc ảnh chụp màn hình giao dịch thành công nếu các bên sử dụng thanh toán tiền điện tử trực tiếp với tỷ giá hối đoái đã thỏa thuận trước. Sau khi công chứng viên nhận được xác nhận, họ ký hợp đồng mua bán và nộp các giấy tờ cho cơ quan đăng ký đất đai để đăng ký chủ sở hữu mới.

Tại các quốc gia quen thuộc với giao dịch tiền điện tử, toàn bộ quy trình diễn ra rất nhanh chóng—đôi khi chỉ cần một lần đến và vài giờ là đủ. Tại các khu vực pháp lý có quy định nghiêm ngặt hơn, công chứng viên có thể tiến hành đăng ký theo từng giai đoạn: đầu tiên là xác minh và ký tên, sau đó là xác nhận thanh toán và nộp hồ sơ lên cơ quan đăng ký trong vòng một hoặc hai ngày.

9. Đăng ký tài sản

Sau khi nhận được thanh toán, công chứng viên sẽ gửi dữ liệu đến cơ quan đăng ký.

Điều rất quan trọng cần hiểu là cơ quan đăng ký đất đai không ghi nhận việc bạn đã thanh toán bằng tiền điện tử.

Sẽ chỉ có:

- giá tính bằng euro,

- Thông tin chi tiết của bạn với tư cách là người mua,

- Thông tin người bán,

- Thông tin về công chứng viên.

Loại tiền điện tử này chỉ tồn tại dưới dạng các báo cáo được lưu trữ trong kho lưu trữ của công chứng viên. Đối với nhà nước, đây dường như là một giao dịch bình thường.

Những hướng đi mới năm 2025: Châu Âu sẽ đi về đâu tiếp theo?

Trong khi Bồ Đào Nha, Tây Ban Nha, Malta và Thổ Nhĩ Kỳ dẫn đầu, các quốc gia mới dần trở nên thân thiện với tiền điện tử đã xuất hiện vào năm 2025. Đó là những quốc gia mà thanh toán bằng tiền điện tử chưa được pháp luật quy định bắt buộc, nhưng đã trở thành một phần của các giao dịch thực tế - thông qua các cơ quan, bộ xử lý hoặc các thỏa thuận trực tiếp.

Các quốc gia đang tìm kiếm sự tăng trưởng trong giao dịch tiền điện tử

| Quốc gia | Tại sao lại nảy sinh sự quan tâm? | Thị trường nói gì? |

|---|---|---|

| Hy Lạp | dòng vốn đầu tư khổng lồ, một thị trường đảo hấp dẫn. | Các đại lý ngày càng xử lý thanh toán thông qua hệ thống xử lý USDT. |

| Síp | Một hệ sinh thái CNTT mạnh mẽ, với nhiều cư dân có thu nhập từ tiền điện tử. | Các luật sư đã bắt đầu sử dụng các mô hình thanh toán kết hợp. |

| Slovenia | một trong những nền kinh tế thân thiện với tiền điện tử nhất trong EU | Các giao dịch đầu tiên thông qua các nhà cung cấp được cấp phép đã được hoàn tất. |

| Croatia | thị trường du lịch phát triển, đầu tư vào vùng ven biển | Thanh toán bằng tiền điện tử được cho phép khi có giấy chứng nhận đăng ký euro được công chứng. |

| Ý (miền bắc) | Người mua từ Thụy Sĩ và Đức thanh toán qua hệ thống xử lý thanh toán. | Các khu vực riêng lẻ có thể áp dụng luật nhẹ nhàng hơn so với luật chung. |

Các quốc gia này chưa tích cực thúc đẩy các giao dịch tiền điện tử như Malta hay Bồ Đào Nha, nhưng thị trường đang dần thay đổi từ gốc rễ, thông qua các hoạt động của các cơ quan và khách hàng.

Những vật dụng nào được mua nhiều nhất?

Một xu hướng rõ ràng đã xuất hiện từ lâu trong các giao dịch tiền điện tử: các loại bất động sản khác nhau thu hút các nhóm nhà đầu tư tiền điện tử khác nhau. Năm nay, thị trường đã xác định được các phân khúc "ưa thích" của mình—những phân khúc dễ mua bằng tài sản kỹ thuật số, dễ cho thuê và sinh lời hơn khi nắm giữ dài hạn.

1. Chung cư và căn hộ ven biển

Căn hộ ven biển là khoản đầu tư tiền điện tử hàng đầu tuyệt đối.

Lý do rất đơn giản: những bất động sản như vậy phù hợp cho cả mục đích nghỉ dưỡng cá nhân và cho thuê, và người bán ở các khu du lịch từ lâu đã quen với tiền điện tử.

Các khu vực người dân thường mua sắm nhiều nhất:

Bồ Đào Nha (Algarve), Tây Ban Nha (Costa del Sol, Costa Blanca), Thổ Nhĩ Kỳ (Antalya), Montenegro (Budva, Kotor), Síp (Limassol).

Tại sao lại là họ:

- Lượng khách du lịch ổn định → thu nhập cho thuê hàng ngày cao;

- Tính thanh khoản cao - những căn hộ như vậy dễ bán lại;

- Người bán và chủ đầu tư ở vùng ven biển linh hoạt hơn so với ở các thủ đô lớn;

- Công nghệ mã hóa đã được tích hợp sẵn trong các giao dịch.

Nhiều người mua tiền điện tử không có ý định sống trong những bất động sản này mà chỉ sử dụng chúng như một "nguồn thu nhập ổn định" và là cách để đa dạng hóa vốn.

Năm 2025, khu vực Algarve và Budva chứng kiến số lượng giao dịch đặc biệt cao, với tới 60% người mua thanh toán cho các căn hộ bằng USDT hoặc BTC.

2. Các tòa nhà mới từ các nhà phát triển

Các nhà phát triển phần mềm là nhóm người bán có trình độ công nghệ tiên tiến nhất.

Họ là những người đầu tiên chính thức triển khai thanh toán bằng tiền điện tử, thường thông qua các bộ xử lý được cấp phép của châu Âu.

Phạm vi địa lý:

Bồ Đào Nha, Tây Ban Nha, Malta, Thổ Nhĩ Kỳ, Síp và Các Tiểu vương quốc Ả Rập Thống nhất (nếu người mua là cư dân EU).

Vì sao các tòa nhà mới lại thuận tiện cho giao dịch tiền điện tử:

- Các nhà phát triển có luật sư riêng, những người đã có kinh nghiệm làm việc với lĩnh vực tiền điện tử;

- Việc thanh toán có thể được thực hiện theo từng giai đoạn xây dựng (điều này đặc biệt thuận tiện trong lĩnh vực tiền điện tử);

- Tỷ giá có thể được ấn định trước, giúp giảm thiểu sự biến động;

- Cấu trúc pháp lý rất rõ ràng: từ khâu đặt phòng đến khi nhận chìa khóa.

Tại Malta và Bồ Đào Nha, các nhà phát triển đã chính thức quảng cáo phương thức thanh toán bằng USDT trong các tài liệu quảng cáo của họ, liệt kê loại tiền điện tử này cùng với đồng euro. Điều này đã trở thành tiêu chuẩn, không còn là điều bất thường nữa.

3. Căn hộ thành phố tại các thủ đô du lịch

Người mua tiền điện tử cũng đang tích cực thâm nhập vào các thị trường đô thị truyền thống. Điều này đặc biệt dễ nhận thấy ở các thủ đô và các điểm du lịch lớn, nơi cầu luôn vượt quá nguồn cung.

Ở đây, người ta mua nhà không phải vì cảm giác hồi hộp nhất thời, mà là vì sự tăng trưởng vốn dài hạn – đó là lý do tại sao các nhà đầu tư đồng thời phân tích các thị trường lân cận, xem xét những căn hộ đắt nhất ở Áo , so sánh xu hướng khu vực và quyết định nơi đầu tư sinh lời trong vòng 5-10 năm.

-

Các thành phố nơi người dân mua sắm nhiều nhất:

Praha, Lisbon, Barcelona, Athens, Berlin, Warsaw.

Những bất động sản này được lựa chọn bởi các nhà đầu tư không chỉ muốn đầu tư vào cho thuê ngắn hạn mà còn hướng đến sự tăng trưởng giá trị dài hạn.

Lý do:

- Các thành phố lớn luôn luôn có tính lưu động;

- Giá cả liên tục tăng - ngay cả trong những năm suy thoái kinh tế;

- Tiền thuê nhà mang lại thu nhập ổn định quanh năm;

- Đối với các nhà đầu tư nước ngoài, việc quản lý bất động sản thông qua các công ty quản lý sẽ dễ dàng hơn.

Năm 2025, Lisbon trở thành thành phố số một về giao dịch tiền điện tử tại EU: khoảng 15% tổng số giao dịch mua bán từ người không cư trú được thực hiện thông qua tiền điện tử.

Những chủ nhà đã tích lũy vốn trong lĩnh vực Web3 đặc biệt tích cực tham gia giao dịch tiền điện tử—đối với họ, tiền điện tử đã trở thành một hình thức thanh toán tự nhiên.

4. Biệt thự cao cấp

Trong phân khúc bất động sản cao cấp, tiền điện tử được sử dụng thường xuyên hơn cả trong phân khúc bất động sản bình dân.

Điều này là do chủ sở hữu các biệt thự lớn thường là nhà đầu tư tiền điện tử hoặc đã huy động vốn trên các thị trường Web3.

Mua biệt thự bằng tiền điện tử ở đâu:

- Tây Ban Nha - Marbella, Malaga, Costa del Sol;

- Ý - Liguria, Tuscany, Sardinia;

- Pháp - Côte d'Azur, Nice, Cannes;

- Malta - Dingli, Mdina, Sliema;

- Síp - Paphos, Limassol.

Những người bán hàng ưu tú thường:

- đã từng hợp tác với người mua tiền điện tử;

- sẵn sàng ấn định tỷ giá thông qua các nền tảng OTC;

- Chấp nhận số lượng lớn BTC, ETH hoặc USDT mà không cần bàn bạc.

Một trong những phương án phổ biến là thanh toán một phần bằng tiền điện tử và một phần bằng tiền pháp định.

Ví dụ, một biệt thự trị giá 2,5 triệu euro có thể được thanh toán bằng các phương thức sau:

- 1,8 triệu euro thông qua xử lý tiền điện tử.

- 700.000 € bằng chuyển khoản ngân hàng.

Bằng cách này, người bán giảm thiểu rủi ro, còn người mua có thể linh hoạt sử dụng nhiều nguồn vốn khác nhau.

Phần kết luận

Việc mua bất động sản bằng tiền điện tử ở châu Âu vào năm 2025 không còn là một thử nghiệm mà đã trở thành một công cụ rõ ràng, có cấu trúc. Điều mà chỉ vài năm trước đây đòi hỏi luật sư phải ứng biến, giờ đây đã dựa trên các quy định rõ ràng của MiCA, kinh nghiệm của các công chứng viên và các hệ thống xử lý tiền điện tử đã được thiết lập.

Tiền điện tử đã trở thành một phần tự nhiên của thị trường: các căn hộ ven biển được thanh toán bằng USDT, các tòa nhà mới chấp nhận thanh toán thông qua các nền tảng được cấp phép, và các biệt thự hạng sang ở Marbella hoặc Limassol thường được mua hoàn toàn bằng BTC. Các ngân hàng châu Âu đã ngừng hoảng loạn khi thấy các giao dịch chuyển tiền lớn, và các công chứng viên đã nhận được hướng dẫn về cách ấn định tỷ giá hối đoái và xác minh nguồn gốc của tiền.

Tuy có vẻ đơn giản, nhưng các giao dịch tiền điện tử vẫn rất nhạy cảm về mặt pháp lý. Không được phép vội vàng: chuẩn bị đầy đủ giấy tờ, xác định tỷ giá hối đoái chính xác, lựa chọn phương thức thanh toán phù hợp, và quan trọng nhất là làm việc với luật sư và các cơ quan am hiểu về hoạt động nội bộ của giao dịch tiền điện tử là điều thiết yếu. Sai sót có thể gây thiệt hại lớn – đôi khi lên đến hàng trăm nghìn euro.

Nếu tuân thủ các quy định, việc mua bất động sản ở châu Âu bằng tiền điện tử không khó hơn việc trả phí giao dịch thông thường. Hơn nữa, việc lựa chọn đúng quốc gia và bất động sản cho phép các nhà đầu tư:

- Tối ưu hóa thuế;

- Bảo toàn vốn trong một khu vực pháp lý có thể dự đoán được;

- Nhận được tài sản thanh khoản mà không cần chuyển đổi toàn bộ tiền điện tử của bạn thành tiền pháp định;

- Đa dạng hóa danh mục đầu tư và tự bảo vệ mình khỏi sự biến động của thị trường.

Thị trường châu Âu đã thích nghi với người mua tiền điện tử, và xu hướng này sẽ ngày càng mạnh mẽ hơn. Ngày càng nhiều cơ quan thành lập các bộ phận chuyên trách về tiền điện tử, các nhà phát triển tạo ra các giải pháp xử lý riêng của họ, và các quốc gia như Bồ Đào Nha, Malta và Montenegro đang trở thành những trung tâm đầu tư tiền điện tử thực thụ.

Đối với những người sẵn sàng làm việc minh bạch, chuẩn bị giấy tờ trước và lựa chọn sự hỗ trợ chuyên nghiệp, tiền điện tử mở ra một thực tế mới: bất động sản có thể được mua nhanh chóng, thuận tiện và không gặp phải những rào cản không cần thiết.