ஆஸ்திரிய ரியல் எஸ்டேட் சந்தை ஐரோப்பாவில் மிகவும் இறுக்கமாக கட்டுப்படுத்தப்படும் ஒன்றாகும். இதுபோன்ற போதிலும், சரியான அளவு பணம் இருந்தால், எந்த சொத்தையும் எளிதாக வாங்க முடியும் என்று பலர் தவறாக நம்புகிறார்கள். உண்மை மிகவும் சிக்கலானது.

ஆஸ்திரியாவில் ரொக்கமாக ஒரு அடுக்குமாடி குடியிருப்பை வாங்குவதற்கு ரொக்கமாக பணம் செலுத்த வேண்டிய அவசியமில்லை. வாங்குபவருக்கு ஏற்கனவே தேவையான நிதி உள்ளது மற்றும் வங்கிக் கடனுடன் பிணைக்கப்படவில்லை என்பதே இதன் பொருள், இது செயல்முறையை விரைவுபடுத்துகிறது. KYC மற்றும் AML காசோலைகள், சட்ட மூலதனத்திற்கான சான்று மற்றும் மாநில அலுவலகத்திலிருந்து அனுமதி பெறுதல் உள்ளிட்ட அனைத்து கட்டாய நடைமுறைகளும் நடைமுறையில் உள்ளன.

ஆஸ்திரியாவில் பணத்துடன் ஒரு அடுக்குமாடி குடியிருப்பை வாங்க முடியுமா?

ஆம், ஆஸ்திரிய சட்டத்தின் கீழ் ரியல் எஸ்டேட்டை "ரொக்கமாக" வாங்குவது அனுமதிக்கப்படுகிறது. இருப்பினும், இது ரொக்கமாக பணம் செலுத்துவதைக் குறிக்காது என்பதைப் புரிந்துகொள்வது முக்கியம் - ரூபாய் நோட்டுகளை மாற்றுவது வெறுமனே பயன்படுத்தப்படுவதில்லை. "ரொக்க கொள்முதல்" என்ற சொல் வாங்குபவர் தங்கள் சொந்த நிதியில் பணம் செலுத்துகிறார் என்பதையும், அடமானத்துடன் பிணைக்கப்படவில்லை என்பதையும் குறிக்கிறது.

இங்கே முக்கியமானது பணம் எவ்வாறு செலுத்தப்படுகிறது என்பதல்ல, ஆனால் நிதி முறையாக ஆவணப்படுத்தப்பட்டு அவற்றின் ஆதாரம் தெளிவாக உள்ளது என்பதாகும். ஆஸ்திரியாவில், KYC மற்றும் AML காசோலைகள் மிகவும் தீவிரமாக எடுத்துக் கொள்ளப்படுகின்றன: நோட்டரி, வங்கி மற்றும் சில நேரங்களில் மாநில அலுவலகம் கூட நிதி சட்டப்பூர்வமாகப் பெறப்பட்டதா என்பதை உறுதி செய்ய வேண்டும். எனவே, பரிவர்த்தனையின் போது, வருமானம், பணப்புழக்கம் மற்றும் வரி இணக்கத்தை உறுதிப்படுத்தும் ஆவணங்கள் பொதுவாகத் தேவைப்படுகின்றன.

கடன் இல்லாமல் கொள்முதல் செய்யப்பட்டாலும், ஒரு நோட்டரி மற்றும் வங்கி இன்னும் அவசியம். பரிவர்த்தனையின் சட்ட அம்சங்களுக்கு நோட்டரி பொறுப்பு, நிலப் பதிவேட்டில் ஆவணங்களைச் சமர்ப்பித்தல் மற்றும் அதன் சட்டப்பூர்வத்தன்மையைக் கண்காணித்தல். வங்கி ஒரு எஸ்க்ரோ கணக்கையும் (ட்ரூஹாண்ட்கோண்டோ) - இது தனிப்பட்ட நிதியுடன் பணம் செலுத்தும்போது கூட, ஆஸ்திரியாவில் பரிவர்த்தனையின் கட்டாய பகுதியாகும். நிதி முதலில் இந்தக் கணக்கிற்கு மாற்றப்படும், அங்கு அவை மாநில பதிவு வரை தடுக்கப்படும், பின்னர் மட்டுமே அவை விற்பனையாளருக்கு மாற்றப்படும்.

எனவே, ஆஸ்திரியாவில் பணத்திற்கு ஒரு அடுக்குமாடி குடியிருப்பை வாங்குவது சாத்தியமாகும், ஆனால் அனைத்து விதிமுறைகளும் பின்பற்றப்பட்டால் மட்டுமே, பரிவர்த்தனை முழுமையாக வெளிப்படையானது, மேலும் ஒரு நோட்டரி, வங்கி மற்றும் அரசு நிறுவனங்களின் பங்கேற்பும் இதில் அடங்கும்.

கட்டுப்பாடுகள் மற்றும் தேவைகள் என்ன?

ஆஸ்திரியாவில் ரியல் எஸ்டேட் வாங்குவது கண்டிப்பாக கட்டுப்படுத்தப்படுகிறது: பரிவர்த்தனைகள் பல்வேறு நிலைகளில் ஆய்வுக்கு உட்பட்டவை, மேலும் எளிமையான கொள்முதல் கூட அதிகாரப்பூர்வ ஆய்வுகள் மற்றும் அனுமதிகள் தேவை.

1. மூலதனத்தின் தோற்றம் (AML) சரிபார்ப்பு

ஆஸ்திரியாவில் பணமோசடி தடுப்புக்கு மிகவும் கடுமையான விதிமுறைகள் உள்ளன. வாங்குபவர்கள் தங்கள் நிதி சட்டப்பூர்வமாகப் பெறப்பட்டது என்பதை நிரூபிக்க வேண்டும்.

வழக்கமாக அவர்கள் வழங்கக் கேட்கிறார்கள்:

- வருமானத்தை உறுதிப்படுத்தும் ஆவணங்கள் (சம்பளம், ஈவுத்தொகை, வணிக வருமானம்);

- பண நகர்வுகளைக் காட்டும் வங்கி அறிக்கைகள்;

- பிற சொத்து அல்லது சொத்துக்களின் விற்பனை குறித்த ஆவணங்கள்;

- வரி வருமானங்கள்.

AML காசோலையின் துல்லியம் மற்றும் முழுமைக்கு நோட்டரி பொறுப்பு. அது இல்லாமல், பரிவர்த்தனை நடைபெறாது.

2. Erwerbskommission இலிருந்து அனுமதி

ஆஸ்திரியாவின் பெரும்பாலான பகுதிகளில், வெளிநாட்டு வாங்குபவர்கள் ரியல் எஸ்டேட் வாங்குவதை சுதந்திரமாக செய்ய முடியாது. வாங்குவதற்கு முன், அவர்கள் உள்ளூர் எர்வெர்ப்ஸ்கமிஷனிடமிருந்து அனுமதி பெற வேண்டும், இது வாங்குபவர் பரிவர்த்தனையைத் தொடர முடியுமா என்பதை தீர்மானிக்கிறது. மேலும் விவரங்களுக்கு, ஆஸ்திரியாவில் வெளிநாட்டு சொத்து வாங்குவதற்கான கட்டுப்பாடுகள் .

கமிஷன் சரிபார்க்கிறது:

- வாங்குபவர் குடியிருப்பாளரா அல்லது குடியிருப்பாளர் அல்லாதவரா;

- சொத்து எந்த நோக்கங்களுக்காக கையகப்படுத்தப்படுகிறது;

- இப்பகுதியில் ஏதேனும் சிறப்பு கட்டுப்பாடுகள் உள்ளதா (எடுத்துக்காட்டாக, ரிசார்ட் பகுதிகளில்);

- பரிவர்த்தனை உள்ளூர் சட்டங்களுக்கும் குறிப்பிட்ட மாநிலத்தின் (பன்டெஸ்லேண்ட்) நலன்களுக்கும் இணங்குகிறதா.

அத்தகைய அனுமதி இல்லாமல், உரிமையைப் பதிவு செய்து நிலப் பதிவேட்டில் உள்ளிடுவது சாத்தியமில்லை.

3. குடியிருப்பாளர் அல்லாதவர்களுக்கான கூடுதல் காசோலைகள்

வெளிநாட்டு வாங்குபவர்களுக்கு, இன்னும் முழுமையான சோதனை மேற்கொள்ளப்படுகிறது:

- ஐரோப்பிய ஒன்றியத்தில் தங்குதல் மற்றும் அந்தஸ்தின் சட்டபூர்வமான தன்மையை சரிபார்க்கவும்;

- அவர்கள் ஆஸ்திரியாவுடன் தொடர்புகள் உள்ளதா என்று பார்க்கிறார்கள் (சில நேரங்களில் வாங்குதலின் நோக்கத்தை விளக்க வேண்டியது அவசியம்);

- வரி நிலையை பகுப்பாய்வு செய்யுங்கள்;

- பணம் எங்கிருந்து வந்தது என்பதை விரிவாகச் சரிபார்க்கிறார்கள்.

சில பிராந்தியங்களில், குடியிருப்பாளர்கள் அல்லாதவர்கள் ரியல் எஸ்டேட் வாங்குவதில் இருந்து கடுமையாகத் தடைசெய்யப்பட்டுள்ளனர், டைரோலில் உள்ளதைப் போல, சொத்து உண்மையிலேயே தேவை என்பதற்கான ஆதாரம் தேவைப்படுகிறது.

ரொக்கமாக பணம் செலுத்தும்போது பரிவர்த்தனை எவ்வாறு செயல்படுகிறது?

ஆஸ்திரியாவில் ஒரு அடுக்குமாடி குடியிருப்பிற்கான முழுத் தொகையையும் வாங்குபவர் தனது சொந்த பாக்கெட்டிலிருந்து செலுத்தினாலும், கொள்முதல் செயல்முறை மிகவும் முறையானது, கண்டிப்பாக ஒழுங்குபடுத்தப்பட்டது மற்றும் நிறுவப்பட்ட நிலைகளைப் பின்பற்றுகிறது. நான் எப்போதும் என் வாடிக்கையாளர்களிடம் கூறுவேன்: தேவையான நிதி இருப்பது செயல்முறையை எளிமையாகவும் வேகமாகவும் ஆக்குகிறது, ஆனால் அது அனைத்து கட்டாய சட்ட நடவடிக்கைகளையும் கடந்து செல்ல வேண்டிய அவசியத்தை நீக்காது. ஆஸ்திரியாவில் எந்தவொரு ரியல் எஸ்டேட் பரிவர்த்தனையும் நோட்டரி மூலம் சான்றளிக்கப்பட வேண்டும் - இது ஒரு சட்டப்பூர்வ தேவை, அதைச் சுற்றி வேறு வழியில்லை.

1. ஒரு பொருளைத் தேர்ந்தெடுப்பது

வாங்குபவர் ஒரு அடுக்குமாடி குடியிருப்பைத் தேர்ந்தெடுத்து, சுற்றுப்புறம், உள்கட்டமைப்பு, கட்டிட நிலை மற்றும் நிலை மற்றும் ஏதேனும் கட்டுப்பாடுகள் (உதாரணமாக, சொத்தை குறுகிய காலத்திற்கு வாடகைக்கு விட முடியுமா) ஆகியவற்றைச் சரிபார்க்கிறார். இந்த கட்டத்தில், பலருக்குத் தெரியாத முக்கியமான விவரங்கள் பெரும்பாலும் தெளிவாகின்றன: சில பிராந்தியங்களில், ரியல் எஸ்டேட் ஆரம்பத்தில் குடியிருப்பாளர்கள் அல்லாதவர்களுக்கு மூடப்படலாம்.

2. உரிய விடாமுயற்சி

இது சொத்து மற்றும் உரிமையாளரின் விரிவான சரிபார்ப்பு:

- ஆவணங்களில் குறிப்பிடப்பட்டுள்ளவற்றுடன் உண்மையான மீட்டர்கள் பொருந்துகின்றனவா?

- பயன்பாட்டு பில்களில் ஏதேனும் மறைக்கப்பட்ட சுமைகள் அல்லது கடன்கள் உள்ளதா;

- சொத்தை மறுவடிவமைப்பு செய்தல், புனரமைத்தல் அல்லது குத்தகைக்கு எடுப்பதில் ஏதேனும் கட்டுப்பாடுகள் உள்ளதா?.

ஒரு அடுக்குமாடி குடியிருப்பு சிறந்ததாகத் தோன்றிய சந்தர்ப்பங்கள் உள்ளன, ஆனால் ஒரு ஆய்வு சிக்கல்களை வெளிப்படுத்தியது - எடுத்துக்காட்டாக, பயன்பாட்டு அறைகளின் எல்லைகள் அல்லது சட்டவிரோத மறுவடிவமைப்பு தொடர்பான தகராறு. அத்தகைய சொத்துக்களை வாங்காமல் இருப்பது நல்லது.

3. பூர்வாங்க ஒப்பந்தம் (Kaufanbot)

பரிவர்த்தனையின் விலை, விதிமுறைகள் மற்றும் நிபந்தனைகள் குறிப்பிடப்பட்டுள்ளன. வழக்கமாக ஒரு சிறிய வைப்புத்தொகை செய்யப்படுகிறது, அது பின்னர் ஒரு எஸ்க்ரோ கணக்கிற்கு மாற்றப்படும். வெளிநாட்டு வாங்குபவர்களுக்கு, "எர்வெர்ப்ஸ்கமிஷன்" ஒப்புதல் அளித்த பின்னரே பரிவர்த்தனை நடைமுறைக்கு வரும் என்று கூறும் ஒரு பிரிவு பெரும்பாலும் சேர்க்கப்படுகிறது.

4. நோட்டரி அல்லது வங்கியில் எஸ்க்ரோ கணக்கு

ஆஸ்திரியாவில், ரியல் எஸ்டேட்டுக்கு நேரடியாக ரொக்கமாக பணம் செலுத்த முடியாது - பணம் வங்கி பரிமாற்றம் மற்றும் எஸ்க்ரோ கணக்கு மூலம் மட்டுமே செய்யப்படுகிறது. பரிவர்த்தனையை மேற்பார்வையிடும் ஒரு நோட்டரி அல்லது வழக்கறிஞர் அதன் சட்டப்பூர்வத்தன்மையை உறுதி செய்கிறார்: நிதிகள் வெளிப்படையானதாகவும் சரிபார்க்கக்கூடியதாகவும் இருக்க வேண்டும், சரிபார்க்கப்பட்ட ஆதாரம் மற்றும் வரிகள் மற்றும் கட்டணங்கள் செலுத்தப்பட வேண்டும், வெறுமனே ரொக்கமாக ஒப்படைக்கப்படக்கூடாது.

- இரண்டாம் நிலை சந்தையில் அல்லது ஒரு புதிய கட்டிடத்தில் வீடு வாங்கும் போது, ஒரு நோட்டரி அல்லது வழக்கறிஞரிடம் (treuhandkonto / Notartreuhandbank) ஒரு எஸ்க்ரோ கணக்கு பொதுவாகப் பயன்படுத்தப்படுகிறது.

- வாங்குபவர் வைப்புத்தொகையையோ அல்லது முழுத் தொகையையோ இந்தக் கணக்கிற்கு மாற்றுகிறார். ஒப்பந்தத்தில் கையெழுத்திடுதல், தலைப்பைப் பதிவு செய்தல், வரிகள் மற்றும் கட்டணங்களைச் செலுத்துதல் போன்ற அனைத்து பரிவர்த்தனை நிபந்தனைகளும் பூர்த்தி செய்யப்பட்ட பின்னரே நிதி விற்பனையாளருக்கு மாற்றப்படும்.

- இது வாங்குபவரைப் பாதுகாக்கிறது: பரிவர்த்தனை நடைபெறவில்லை என்றால் (உதாரணமாக, பதிவு மறுப்பு அல்லது அனுமதிகள் இல்லாததால்), நிதி திரும்பப் பெறப்படும்.

எஸ்க்ரோ மற்றும் வங்கி பரிமாற்ற முறை கட்டாயமாகும் - அது இல்லாமல், எந்த விற்பனையாளரும் சொத்தை மாற்ற மாட்டார்கள்.

5. நிதிகளின் தோற்றத்தின் சரிபார்ப்பு

இந்த கட்டத்தில், நோட்டரி AML விதிமுறைகளின்படி முழு சரிபார்ப்பை நடத்துகிறார். பொதுவாக, வாங்குபவர்கள் பின்வருமாறு கேட்கப்படுகிறார்கள்:

- கடந்த 6-12 மாதங்களுக்கான வங்கி அறிக்கைகள்;

- ஒரு வணிகம் அல்லது ரியல் எஸ்டேட் விற்பனையை உறுதிப்படுத்தும் ஆவணங்கள்;

- வரி வருமானங்கள்.

அனுபவத்திலிருந்து: ஒரு வெளிநாட்டுக் கணக்கிலிருந்து நிதி வந்து, அவை எங்கிருந்து வந்தன என்பது தெளிவாகத் தெரியவில்லை என்றால், நோட்டரி கூடுதல் உறுதிப்படுத்தலைக் கோரலாம் - இது வழங்கப்படும் வரை, பரிவர்த்தனை தொடராது.

6. பணம் செலுத்துதல்

அனைத்து காசோலைகளும் வெற்றிகரமாக முடிந்ததும், விற்பனையாளருக்கு நிதியை மாற்றுவதற்கான அனுமதியை Treuhänder பெறுகிறார். "ரொக்கமாக பணம் செலுத்துதல்" என்பது ஒரே ஒரு விஷயத்தைக் குறிக்கிறது: வாங்குபவரின் கணக்கில் ஏற்கனவே நிதி உள்ளது மற்றும் அடமான ஒப்புதலுக்காக காத்திருக்க வேண்டிய அவசியமில்லை. இது பரிவர்த்தனையை விரைவுபடுத்துகிறது, ஆனால் படிகளின் வரிசை (காசோலைகள், நோட்டரி, நிதி பரிமாற்றம்) அப்படியே உள்ளது.

7. சொத்துரிமைகளைப் பதிவு செய்தல்

நோட்டரி ஆவணங்களை நிலப் பதிவேட்டில் (Grundbuch) சமர்ப்பிக்கிறார். பதிவு முடிந்ததும், நீங்கள் அடுக்குமாடி குடியிருப்பின் சட்டப்பூர்வ உரிமையாளராகிவிடுவீர்கள், மேலும் விற்பனையாளர் பாதுகாப்பு வைப்புத்தொகையிலிருந்து பணத்தைப் பெறுவார்.

| மேடை | சராசரி நேரம் (நாட்கள்) | கருத்து |

|---|---|---|

| ஒரு பொருளைத் தேர்ந்தெடுப்பது | 7–14 | சந்தை ஆராய்ச்சி மற்றும் பகுப்பாய்வு |

| உரிய விடாமுயற்சி | 7–21 | ஆவணங்கள் மற்றும் சொத்து நிலைமைகளைச் சரிபார்த்தல் |

| ஆரம்ப ஒப்பந்தம் | 3–7 | கவுஃபான்போட், வைப்புத்தொகை செலுத்துதல் |

| எஸ்க்ரோ/AML சரிபார்ப்பு | 14–28 | நிதிகளின் தோற்றத்தின் சரிபார்ப்பு |

| கட்டணம் மற்றும் பதிவு | 7–14 | எஸ்க்ரோவிற்கு மாற்றுதல், நிலப் பதிவேட்டில் பதிவு செய்தல் |

ரொக்கமாக வாங்குவது எப்போது ஒரு நன்மையாக இருக்கும்?

ஆஸ்திரியாவில் ரொக்கமாக ஒரு அடுக்குமாடி குடியிருப்பை வாங்குவது வாங்குபவருக்கு நன்மைகளை வழங்குகிறது. அனைத்து பரிவர்த்தனைகளும் கடுமையான விதிகளால் நிர்வகிக்கப்படும் ஆஸ்திரியாவில், அடமானம் இல்லாதது செயல்முறையை விரைவுபடுத்துகிறது மற்றும் விற்பனையாளருக்கு உங்களை மிகவும் விரும்பத்தக்க வாங்குபவராக ஆக்குகிறது.

1. செயல்பாட்டு பரிவர்த்தனை

வங்கி ஒப்புதலுக்காக நீங்கள் காத்திருக்கவில்லை என்றால், செயல்முறை வேகமாகச் செல்லும்:

- குறைவான ஆவணங்கள் தேவை,

- வங்கி சொத்து மதிப்பீட்டை நடத்துவதில்லை,

- கடன் விதிமுறைகளில் உடன்பட வேண்டிய அவசியமில்லை.

என்னுடைய அனுபவத்தில், இதுபோன்ற ஒப்பந்தங்கள் பொதுவாக 2-4 வாரங்கள் குறைவான நேரத்தை எடுக்கும்.

2. தள்ளுபடி பற்றி பேரம் பேசுதல்

ஆஸ்திரியாவில் விற்பனையாளர்கள் கணிக்கக்கூடிய விளைவுகளை விரும்புகிறார்கள். ரொக்கமாக வாங்குபவர் மிகவும் நம்பகமானவராகக் காணப்படுகிறார், இது பேச்சுவார்த்தைகளில் அவர்களின் சலுகையை வலுப்படுத்துகிறது.

சில நேரங்களில் நீங்கள் 1-5% சிறிய தள்ளுபடியைப் பெறலாம், குறிப்பாக விற்பனையாளர் ஒப்பந்தத்தை விரைவாக முடிப்பது முக்கியம் என்றால்.

3. அனைத்து தரப்பினராலும் பரிவர்த்தனைக்கு விரைவான ஒப்புதல்

வங்கிக் கடன் இல்லாமல், தங்கள் சொந்தப் பணத்தில் நேரடியாக பணம் செலுத்தும் வாங்குபவர்கள் மீது நோட்டரி, விற்பனையாளர் மற்றும் ரியல் எஸ்டேட் நிறுவனங்களுக்கு அதிக நம்பிக்கை உள்ளது. ஒருங்கிணைக்க வேண்டிய தரப்பினரின் எண்ணிக்கை குறைவாக இருந்தால், தாமதங்கள் ஏற்படும் அபாயம் குறையும்.

முழுத் தொகையும் எங்கிருந்து வந்தது என்பதைக் காட்டும் அனைத்து ஆவணங்களையும் முன்கூட்டியே தயார் செய்து வைத்திருந்தால், கட்டாய பணமோசடி தடுப்பு (AML) சரிபார்ப்பு கூட வேகமாகச் செல்லும், மேலும் இந்தக் கதை தெளிவாகவும் சட்டப்பூர்வமாகவும் தெரிகிறது.

4. பெரும்பாலும் அடமானங்களுடன் வாங்குபவர்களை வெல்லும்

வியன்னா, சால்ஸ்பர்க் மற்றும் இன்ஸ்ப்ரூக் போன்ற பிரபலமான நகரங்களில், ஒரே அடுக்குமாடி குடியிருப்பை வாங்குபவர்கள் பெரும்பாலும் பலர் இருப்பார்கள். கடன் இல்லாமல் வாங்குவது எப்போதும் வெற்றி பெறுகிறது:

- விற்பனையாளருக்கு வங்கி பரிவர்த்தனையை அங்கீகரிக்காத ஆபத்து இல்லை;

- பதிவு வேகமாக உள்ளது;

- ஒரு ஒப்பந்தம் தோல்வியடையக் கூடிய குறைவான நிபந்தனைகள்.

சில நேரங்களில் விற்பனையாளர்கள் தங்கள் விளம்பரங்களில் தங்கள் சொந்த நிதியைப் பயன்படுத்தி வாங்குபவர்களுக்கு முன்னுரிமை அளிப்பதாக நேரடியாகக் குறிப்பிடுவார்கள்.

ரொக்கமாக பணம் செலுத்துதல் ≠ பணப் பை

வெளிநாட்டினரிடையே உள்ள ஒரு பொதுவான தவறான கருத்தை தெளிவுபடுத்துவது மதிப்புக்குரியது. ஆஸ்திரியாவில், நீங்கள் ஒரு பெரிய தொகையைக் கொண்டு வந்து நேரடியாக ஒரு அடுக்குமாடி குடியிருப்பை வாங்க முடியாது. இது சட்டவிரோதமானது, நடைமுறையில், அத்தகைய பரிவர்த்தனை ஒருபோதும் நடக்காது: நோட்டரி அல்லது வங்கி இந்த கட்டண முறையை ஏற்றுக்கொள்ளாது.

நீங்கள் ஆஸ்திரியாவில் பணத்துடன் ஒரு அடுக்குமாடி குடியிருப்பை வாங்க முயற்சித்தால், பரிவர்த்தனை வெறுமனே நிறுத்தப்படும். ஒரு நோட்டரி அத்தகைய நிதியை ஏற்க முடியாது மற்றும் அத்தகைய மீறலைப் புகாரளிக்க சட்டப்பூர்வமாக கடமைப்பட்டிருக்கிறார்.

ஏன் இவ்வளவு கண்டிப்பு:

- சட்டம்: அனைத்து பரிவர்த்தனைகளும் ஆஸ்திரிய பணமோசடி தடுப்புச் சட்டத்திற்கு (Finanzmarkt-Geldwäschegesetz, FM-GwG) இணங்குகின்றன. ஒவ்வொரு பரிவர்த்தனையையும் சரிபார்க்க நோட்டரி கடமைப்பட்டுள்ளார், மேலும் ஏதேனும் சந்தேகம் இருந்தால் அதை நிறுத்த உரிமை உண்டு.

- ரொக்கமாக பணம் செலுத்துவதில் கட்டுப்பாடுகள் - ரியல் எஸ்டேட் வாங்கும் போது பணத்தைப் பயன்படுத்துவது அதிக ஆபத்துள்ளதாகக் கருதப்படுகிறது மற்றும் அது நடைமுறையில் இல்லை. சட்டப்படி, பணம் செலுத்துதல்கள் வங்கிகள் மற்றும் சிறப்பு கட்டுப்பாட்டு கணக்குகள் மூலம் செய்யப்பட வேண்டும்.

முக்கிய தடை பணம் அல்ல, ஆனால் அனுமதிகள்

ஆஸ்திரியாவில் ஒரு அடுக்குமாடி குடியிருப்பை வாங்குவதற்கு மிக முக்கியமான விஷயம் தேவையான நிதியை வைத்திருப்பது என்று பலர் நம்புகிறார்கள். ஆனால் உண்மையில், வெளிநாட்டினருக்கு, முக்கிய சவால் நிதி அல்ல, மாறாக தேவையான அனுமதிகளைப் பெறுவதுதான்.

- EU குடிமக்களுக்கு குறிப்பிடத்தக்க நன்மைகள் உள்ளன: பெரும்பாலான கூட்டாட்சி மாநிலங்களில், நடைமுறை அவர்களுக்கு எளிமையானது, மேலும் கணிசமாக குறைவான கட்டுப்பாடுகள் உள்ளன.

- ஐரோப்பிய ஒன்றியம் அல்லாத நாடுகளைச் சேர்ந்த வாங்குபவர்கள் கடுமையான விதிகளை எதிர்கொள்கின்றனர். கரிந்தியா மற்றும் டைரோல் போன்ற சில பிராந்தியங்களில், கட்டாயக் காரணங்கள் இல்லாமல் ரியல் எஸ்டேட் வாங்குவது கிட்டத்தட்ட சாத்தியமற்றது - நீங்கள் பிராந்தியத்துடனான தொடர்பையோ அல்லது வாங்குதலுக்கான தெளிவான நோக்கத்தையோ (வேலை, வணிகம் அல்லது நிரந்தர குடியிருப்பு) நிரூபிக்க வேண்டும்.

- வியன்னாவில், வெளிநாட்டினர் ஒரு அடுக்குமாடி குடியிருப்பை வாங்க முடியும் ஆனால் எர்வெர்ப்ஸ்கமிஷனிடமிருந்து தேவையான அனைத்து அனுமதிகளையும் பெற்ற பின்னரே. இந்த ஒப்புதல் இல்லாமல், சொத்து உரிமை பதிவு செய்யப்படாது.

எனது அவதானிப்பு: பல பணக்கார வாடிக்கையாளர்கள் நிதி திரட்டுவதில் மாதங்களை வீணாக்குவதில்லை, மாறாக அனுமதிகளைப் பெறுவதில் மாதங்களை வீணாக்குகிறார்கள் (குறிப்பாக நில அதிகாரிகளிடமிருந்து). எனவே, வாங்குவதைத் திட்டமிடும்போது, முதலில் உங்கள் பிராந்தியத்தில் உள்ள விதிமுறைகளைச் சரிபார்த்து, தேவையான அனைத்து ஆவணங்களையும் முன்கூட்டியே தயார் செய்யுங்கள்.

நிதியின் தோற்றத்தை எவ்வாறு நிரூபிப்பது

நீங்கள் ஆஸ்திரியாவில் ஒரு அடுக்குமாடி குடியிருப்பை ரொக்கமாக வாங்க விரும்பினால், உங்கள் நிதி நேர்மையாகப் பெறப்பட்டதா என்பதைச் சரிபார்க்க நோட்டரி மற்றும் வங்கி சட்டப்பூர்வமாகக் கடமைப்பட்டுள்ளன. AML மற்றும் KYC நடைமுறைகளின் கீழ் இது ஒரு கட்டாயத் தேவையாகும். பரிவர்த்தனை சீராகவும் தாமதமின்றியும் நடைபெறுவதை உறுதிசெய்ய, உங்கள் நிதி எங்கிருந்து வருகிறது என்பதை நிரூபிக்கும் அனைத்து ஆவணங்களையும் முன்கூட்டியே தயாரிப்பது நல்லது.

பொதுவாக, நிதி ஆதாரத்தை உறுதிப்படுத்த பின்வரும் ஆவணங்கள் பொருத்தமானவை:

- ஒரு வணிகத்தின் விற்பனை - விற்பனை ஒப்பந்தம், பரிமாற்ற ஆவணங்கள் மற்றும் வரி செலுத்தியதை உறுதிப்படுத்துதல்.

- ரியல் எஸ்டேட் விற்பனை - நிதியைப் பெற்ற பிறகு பரிவர்த்தனை ஆவணங்கள் மற்றும் வங்கி அறிக்கைகள்.

- வைப்புத் திட்டங்கள் மற்றும் முதலீடுகள் - வங்கி அறிக்கைகள் மற்றும் முறையான முதலீட்டு வருமானத்திற்கான சான்று.

- சமீபத்திய ஆண்டுகளுக்கான வருமானம் - வரி வருமானம், சம்பளச் சான்றிதழ்கள் மற்றும் ஈவுத்தொகை ஆவணங்கள்.

- கிரிப்டோகரன்சி : நிதி முதலில் ஒரு வங்கிக் கணக்கிற்கும், பின்னர் பரிவர்த்தனைக்கான எஸ்க்ரோ கணக்கிற்கும் மாற்றப்படும்; முழு பரிவர்த்தனை வரலாறும் நிதிகளின் சட்டபூர்வமான தோற்றமும் சரிபார்க்கப்பட வேண்டும்.

எனது அறிவுரை: உங்கள் நிதியின் ஆதாரம் வங்கிக்கும் நோட்டரிக்கும் எளிமையாகவும் பரிச்சயமாகவும் இருந்தால், அவர்கள் சரிபார்ப்பை விரைவாக முடிப்பார்கள். அசாதாரண ஆதாரங்கள் (உதாரணமாக, அதன் தோற்றம் குறித்த தெளிவான ஆவணங்கள் இல்லாமல் ஒரு கிரிப்டோகரன்சி கணக்கிலிருந்து பெரிய அளவில் பணம் எடுப்பது) அங்கீகரிக்க அதிக நேரம் எடுக்கும் மற்றும் சந்தேகங்களை எழுப்பக்கூடும்.

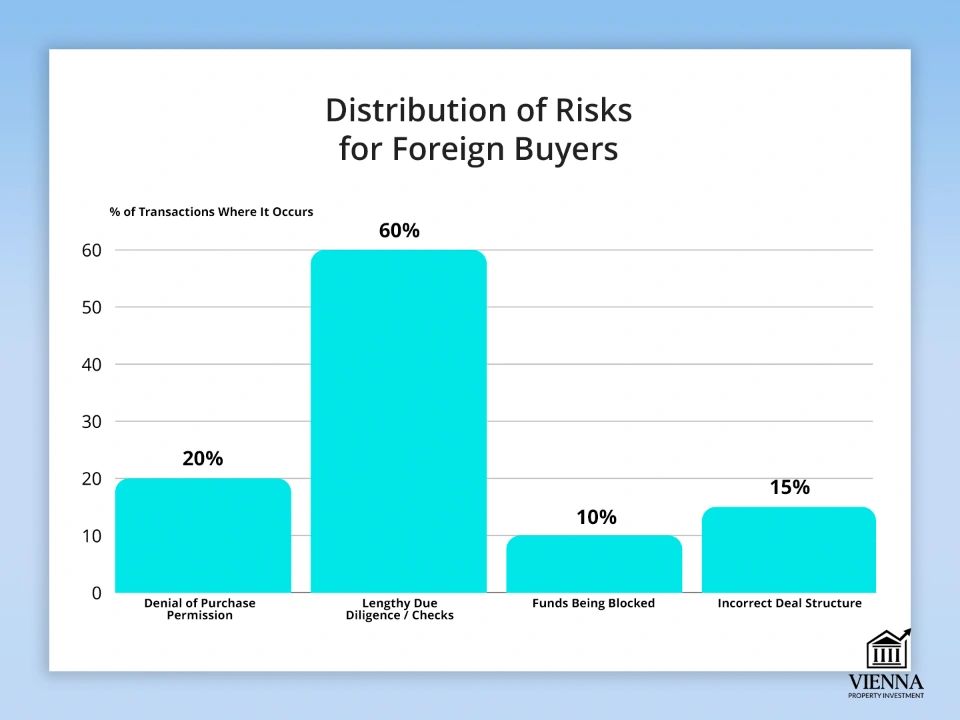

வெளிநாட்டினரும் பணத்திற்காக வாங்குவதும்: அபாயங்கள்

முழு கொள்முதல் தொகையுடன் கூட, ஆஸ்திரியாவில் ஒரு வெளிநாட்டு வாங்குபவர் ஆபத்துகளிலிருந்து விடுபடுவதில்லை. முழுத் தொகையையும் வைத்திருப்பது அனைத்து உள்ளூர் சட்டங்கள் மற்றும் ஒழுங்குமுறை தேவைகளுக்கும் இணங்குவதிலிருந்து அவர்களை விலக்கு அளிக்காது.

முக்கிய அபாயங்கள்:

- கொள்முதல் அனுமதி மறுப்பு. கரிந்தியா மற்றும் டைரோல் போன்ற சில பிராந்தியங்களில், ஒரு குடியிருப்பாளர் அல்லாதவருக்கு விளக்கம் இல்லாமல் அனுமதி மறுக்கப்படலாம். வியன்னாவில் கூட, ஆவணங்கள் எர்வெர்ப்ஸ்கமிஷனின் தேவைகளைப் பூர்த்தி செய்யாவிட்டால் மறுப்பு சாத்தியமாகும்.

- நீண்ட சோதனைகள். நிதி ஆதாரங்களைச் சரிபார்ப்பதற்கும், KYC மற்றும் AML நடைமுறைகளுக்கும் பெரும்பாலும் பல வாரங்கள் ஆகும். ஏதேனும் பிழைகள் அல்லது காணாமல் போன ஆவணங்கள் பரிவர்த்தனையை கணிசமாக மெதுவாக்கும்.

- ஆவணங்களின் துல்லியத்தைப் பொறுத்தது. அனைத்து பரிவர்த்தனைகளும் வங்கிகள் மற்றும் நோட்டரிகளால் மேற்பார்வையிடப்படுகின்றன, எனவே ஆவணங்களில் ஏதேனும் தவறுகள் இருந்தால் செயல்முறை நிறுத்தப்படலாம் மற்றும் கூடுதல் உறுதிப்படுத்தல் தேவைப்படும்.

- சந்தேகங்கள் இருந்தால் நிதிகளை முடக்குதல். வங்கி அல்லது நோட்டரிக்கு நிதியின் சட்டபூர்வமான தன்மை குறித்து சந்தேகம் இருந்தால், விசாரணை முடியும் வரை நிதிகள் ஒரு எஸ்க்ரோ கணக்கில் முடக்கப்படலாம். தீவிர நிகழ்வுகளில், பரிவர்த்தனை ரத்து செய்யப்படலாம்.

நிதியின் ஆதாரம் தெளிவாகவும் அதிகாரப்பூர்வமாகவும் இருந்தால், வங்கியும் நோட்டரியும் விரைவாக சரிபார்ப்பை மேற்கொள்வார்கள். இருப்பினும், கிரிப்டோ கணக்கிலிருந்து துணை ஆவணங்கள் இல்லாமல் பெரிய பரிமாற்றங்கள் போன்ற அசாதாரண பரிவர்த்தனைகள் சரிபார்க்க அதிக நேரம் எடுக்கும் மற்றும் பெரும்பாலும் கூடுதல் கேள்விகளை எழுப்புகின்றன.

வாங்கும் போது கமிஷன்கள் மற்றும் செலவுகள்

ஆஸ்திரியாவில் பணத்திற்கு ஒரு அடுக்குமாடி குடியிருப்பை வாங்கும்போது, நீங்கள் சொத்தின் விலையை விட அதிகமாகக் கருத்தில் கொள்ள வேண்டும். ஒட்டுமொத்த பட்ஜெட்டை கணிசமாக அதிகரிக்கும் கூடுதல் செலவுகள் உள்ளன - பொதுவாக சொத்தின் மதிப்பில் 7-10%.

| நுகர்வு வகை | தோராயமான விகிதம்/தொகை | கருத்து |

|---|---|---|

| நோட்டரி | செலவில் 1–3% | ஒரு நிபுணர் முழு செயல்முறையையும் வழிநடத்துகிறார், ஒப்பந்தத்தைத் தயாரிக்கிறார், மேலும் உரிமை உரிமைகளை முறைப்படுத்துகிறார். |

| தரகர்/முகவர் (மேக்லர்) | 3–4% + வாட் | ஒரு ரியல் எஸ்டேட் நிறுவனம் ஈடுபட்டிருந்தால், அவர்களின் சேவைகளுக்கு வழக்கமாக வாங்குபவரே பணம் செலுத்துவார், சில சமயங்களில் செலவுகள் விற்பனையாளருடன் பகிர்ந்து கொள்ளப்படும். |

| கையகப்படுத்துதல் வரி (Grunderwerbstueer) | 3,5% | அடுக்குமாடி குடியிருப்பின் விலையின் அடிப்படையில் கணக்கிடப்படும் கட்டாய கட்டணம். |

| பணப் பரிமாற்றம் | வங்கி கட்டணங்கள் | வெளிநாட்டிலிருந்து பணத்தை மாற்றும்போது, குறிப்பாக பெரிய தொகைகளுக்கு கட்டணங்களைக் கருத்தில் கொள்வது அவசியம். |

| எஸ்க்ரோ கணக்கு (Treuhandkonto) | 0,5–1% | பரிவர்த்தனை முழுமையாக முடியும் வரை பணம் வைத்திருக்கும் வங்கி அல்லது நோட்டரி கணக்கு. |

சில நேரங்களில் வாங்குபவர்களுக்கு ரொக்கமாக வாங்கும்போது கூடுதல் செலவுகள் ஏன் எழுகின்றன என்பது புரியவில்லை. இது ஆஸ்திரியாவில் இயல்பானது: அடமானம் இல்லாவிட்டாலும், நோட்டரி, வங்கி மற்றும் பரிவர்த்தனையில் உள்ள பிற தரப்பினர் முழுமையான சட்ட மற்றும் நிதி பாதுகாப்பை உறுதி செய்ய வேண்டும்.

ரொக்கமாக வாங்கி ஒரு நிறுவனத்தின் பெயரில் பதிவு செய்ய முடியுமா?

ஆம், ஆஸ்திரியாவில் ஒரு நிறுவனத்தின் பெயரைப் பயன்படுத்தி ஒரு அடுக்குமாடி குடியிருப்பை வாங்குவது சாத்தியமாகும். இது சில நேரங்களில் வெளிநாட்டினருக்கு மிகவும் வசதியானது, ஆனால் இது அதன் சொந்த விதிகள் மற்றும் சம்பிரதாயங்களுடன் வருகிறது, அவை கவனிக்கப்பட வேண்டும்.

சாத்தியமான வடிவமைப்பு விருப்பங்கள்:

- GmbH (ஆஸ்திரியா) என்பது ஆஸ்திரிய சட்டத்தின் கீழ் நிறுவப்பட்ட ஒரு உள்ளூர் வரையறுக்கப்பட்ட பொறுப்பு நிறுவனமாகும்.

- உலகின் எந்த நாட்டிலும் ஒரு வெளிநாட்டு நிறுவனத்தை நிறுவ முடியும், ஆனால் அது ஆஸ்திரியாவின் அனைத்து சட்டங்கள் மற்றும் விதிமுறைகளுக்கு இணங்க வேண்டும்.

நுணுக்கங்கள் மற்றும் கட்டாய சரிபார்ப்புகள்:

- WiEReG (ஆஸ்திரிய பயனாளி வெளிப்படைத்தன்மை சட்டம்) ஒரு நிறுவனத்தின் உண்மையான உரிமையாளர்களை வெளியிட வேண்டும். அனைத்து பயனாளி உரிமையாளர்களும் அதிகாரப்பூர்வமாக வெளியிடப்பட வேண்டும்.

- உரிமையாளர்களின் பதிவு - ரியல் எஸ்டேட் பதிவு செய்யும் போது நிறுவனம் மற்றும் அதன் உண்மையான உரிமையாளர்கள் பற்றிய தகவல்கள் நிலப் பதிவேட்டில் குறிப்பிடப்பட்டுள்ளன.

- இணக்கம்/AML/KYC — அனைத்து கொடுப்பனவுகளும் கடுமையான வங்கி மற்றும் நோட்டரி கட்டுப்பாடுகளுக்கு உட்பட்டவை. ஆவணங்களில் ஏதேனும் தவறுகள் இருந்தால், பரிவர்த்தனை தற்காலிகமாக நிறுத்தி வைக்கப்படலாம்.

ஒரு நிறுவனத்தின் மூலம் ரியல் எஸ்டேட் வாங்குவது செயல்முறையை விரைவுபடுத்துகிறது மற்றும் வரி சலுகைகளை வழங்குகிறது. இருப்பினும், எந்த தாமதங்களையும் தவிர்க்க, நிறுவனம் உண்மையில் யாருடையது மற்றும் அதன் நிதி எங்கிருந்து வருகிறது என்பதை நிரூபிக்க முன்கூட்டியே ஆவணங்களைத் தயாரிக்கவும்.

முதலீட்டாளரிடம் கிரிப்டோகரன்சி இருந்தால் ரொக்கமாக வாங்க முடியுமா?

ஆம், வாங்குவது சாத்தியம், ஆனால் மிகவும் கடுமையான விதிகள் பொருந்தும். நீங்கள் கிரிப்டோகரன்சியை நேரடியாக விற்பனையாளருக்கு மாற்ற முடியாது. ஆஸ்திரிய AML மற்றும் KYC சட்டங்களுக்கு இணங்க அனைத்து நிதிகளும் அதிகாரப்பூர்வ வங்கிச் சேனல்கள் வழியாகச் செல்ல வேண்டும்.

வழக்கமான பரிவர்த்தனை திட்டம்:

- கிரிப்டோ → வங்கி / வங்கி அல்லாதது. கிரிப்டோகரன்சி முதலில் உரிமம் பெற்ற பரிமாற்றி அல்லது வங்கி மூலம் ஃபியட் பணமாக (யூரோக்கள் அல்லது டாலர்கள்) மாற்றப்படுகிறது.

- → எஸ்க்ரோ கணக்கு. நிதிகள் ஒரு நோட்டரி அல்லது வங்கி எஸ்க்ரோ கணக்கில் (ட்ரூஹாண்ட்கோண்டோ) டெபாசிட் செய்யப்பட்டு, பரிவர்த்தனை பதிவு செய்யப்படும் வரை அங்கேயே இருக்கும்.

- → பரிவர்த்தனை. நிதிகள் முறையானவை என்று உறுதிசெய்யப்பட்டு, அனைத்து ஆவணங்களும் சரிபார்க்கப்பட்ட பிறகு, பணம் விற்பனையாளருக்கு மாற்றப்படும்.

என்ன தடைசெய்யப்பட்டுள்ளது:

- ரியல் எஸ்டேட் வாங்குவதற்கு USDT அல்லது வேறு எந்த கிரிப்டோகரன்சியையும் நேரடியாக "ரொக்கமாக" பயன்படுத்த முடியாது.

- கிரிப்டோகரன்சியை யூரோக்களுக்கு ரொக்கமாக மாற்றி வாடகை செலுத்த முயற்சிப்பது சட்டம் மற்றும் AML விதிமுறைகளை மீறுவதாகும்.

கிரிப்டோகரன்சி மூலம் ரியல் எஸ்டேட் வாங்க முடியும், ஆனால் முழுமையான வெளிப்படைத்தன்மையுடன் மட்டுமே: நீங்கள் நிதியின் தோற்றத்தை உறுதிப்படுத்த வேண்டும் மற்றும் அனைத்து வங்கி மற்றும் நோட்டரி காசோலைகளிலும் தேர்ச்சி பெற வேண்டும். இந்த விதிகளை மீறும் முயற்சிகள் எப்போதும் பரிவர்த்தனை தடுக்கப்படுவதற்கு வழிவகுக்கும்.

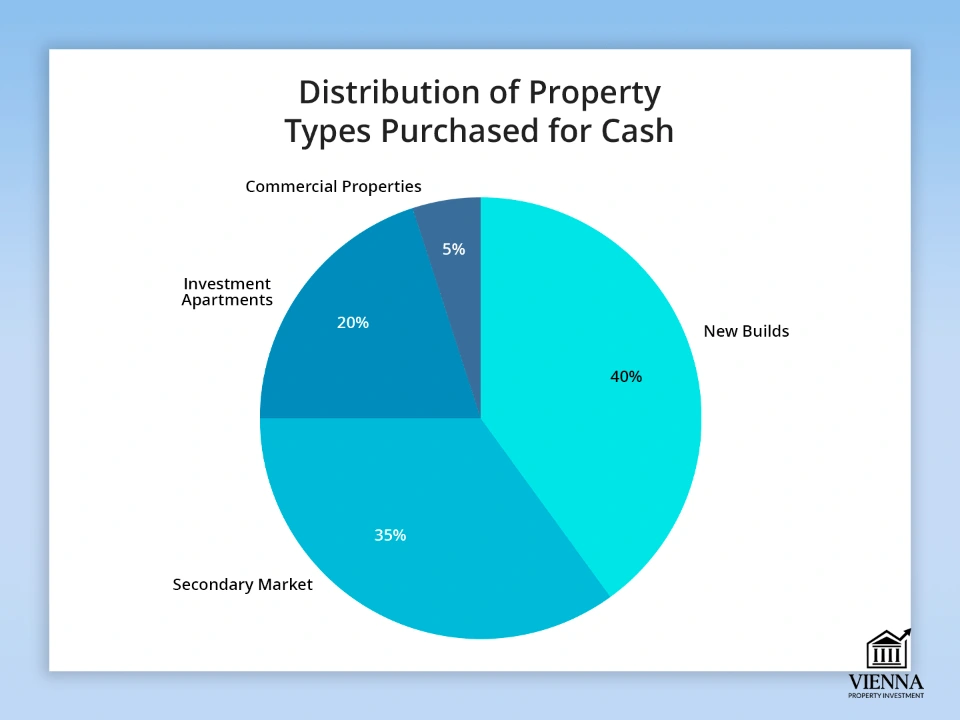

எந்த சொத்துக்கள் பெரும்பாலும் பணத்திற்கு வாங்கப்படுகின்றன?

ஆஸ்திரியாவில் பணத்திற்காக ஒரு அடுக்குமாடி குடியிருப்பை வாங்குவது வெறும் வசதிக்காக மட்டுமல்ல; இது நன்கு சிந்திக்கப்பட்ட அணுகுமுறையாகும். அபாயங்களைக் குறைக்கவும், சொத்தை ஆய்வு செய்யவும், உங்கள் பணம் பாதுகாப்பாக சேமிக்கப்பட்டு வளரக்கூடிய ஒரு நாட்டைத் தேர்வுசெய்யவும் நான் உங்களுக்கு உதவுவேன்.

முக்கிய பிரிவுகள்:

- புதிய மேம்பாடுகள். பல முதலீட்டாளர்கள் புதிய அடுக்குமாடி குடியிருப்புகளைத் தேர்வு செய்கிறார்கள், குறிப்பாக வியன்னா மற்றும் ரிசார்ட் பகுதிகளில். கடன் இல்லாமல் பணம் செலுத்துவது விரைவான மூடலுக்கும், சில சமயங்களில் டெவலப்பரிடமிருந்து தள்ளுபடிக்கும் அனுமதிக்கிறது.

- இரண்டாம் நிலை சந்தை. ஏற்கனவே உள்ள வீட்டை வாங்கும் போது, பணமுள்ள வாங்குபவர்கள் உடனடியாக விற்பனையாளர்களுக்கு அதிக ஈர்ப்பை ஏற்படுத்துகிறார்கள் - குறிப்பாக பிரபலமான பகுதிகளில் இத்தகைய பரிவர்த்தனைகள் வேகமாக முடிவடைகின்றன.

- முதலீடாக அடுக்குமாடி குடியிருப்புகள் . வாடகை சொத்துக்களை வாங்குபவர்கள் பெரும்பாலும் வங்கி ஒப்புதலுக்காகக் காத்திருப்பதைத் தவிர்க்கவும், ஒப்பந்தத்தை விரைவாக முடிக்கவும் முன்கூட்டியே பணம் செலுத்துகிறார்கள்.

- வணிக சொத்துக்கள். அலுவலகங்கள், கடைகள் அல்லது சிறிய ஹோட்டல்களை ரொக்கமாக வாங்குவது குறைவாகவே காணப்படுகிறது, ஆனால் நன்மைகள் ஒன்றே: வேகமான பரிவர்த்தனைகள், சாதகமான விதிமுறைகளின் சாத்தியம் மற்றும் குறைக்கப்பட்ட அதிகாரத்துவ அபாயங்கள்.

அலுவலகங்கள், கடைகள் அல்லது சிறிய ஹோட்டல்களை ரொக்கமாக வாங்குவது குறைவாகவே காணப்படுகிறது, ஆனால் இது அதே நன்மைகளை வழங்குகிறது: பரிவர்த்தனை வேகமானது, சாதகமான விதிமுறைகளைப் பேச்சுவார்த்தை நடத்துவது எளிது, மேலும் குறைவான காகித வேலைகள் மற்றும் ஆபத்து உள்ளது.

ரொக்கமாக வாங்குவதால் உண்மையான பலன் எங்கே?

ஆஸ்திரியாவில் ரொக்கமாக ஒரு அடுக்குமாடி குடியிருப்பை வாங்குவது முதலீட்டாளர்களுக்கு குறிப்பிடத்தக்க நன்மைகளை வழங்குகிறது. சந்தை போட்டித்தன்மை வாய்ந்தது மற்றும் பரிவர்த்தனைகள் வேகமாக இருக்கும் ஆஸ்திரியாவில் இது மிகவும் மதிப்புமிக்கது.

முக்கிய நன்மைகள்:

- 2%–7% தள்ளுபடி. பரிவர்த்தனை சுமூகமாக நடப்பதை விற்பனையாளர்கள் உறுதி செய்வது முக்கியம். வாங்குபவர் முன்கூட்டியே ரொக்கமாக செலுத்தும்போது, அவர்கள் பெரும்பாலும் கூடுதல் தள்ளுபடியைப் பெறலாம், குறிப்பாக சொத்துக்கு பல ஏலதாரர்கள் இருந்தால்.

- ஏலங்கள் அதிக லாபம் தரும். ஏலங்களில், கடன் பெற்ற ஏலதாரர்கள் வங்கியின் ஒப்புதல் செயல்முறையைச் சார்ந்து இருக்கிறார்கள். ரொக்கமாக வாங்குபவருக்கு ஒரு நன்மை உண்டு: அவர்கள் விரைவாக பணம் செலுத்தி ஒப்பந்தத்தை உடனடியாக முடிக்க முடியும்.

- வேகமான மற்றும் குறைவான அதிகாரத்துவம். அடமானம் இல்லாமல், வங்கி ஒப்புதல்கள், மதிப்பீடுகள் அல்லது ஆய்வுகளுக்காக காத்திருக்க வேண்டிய அவசியமில்லை. பரிவர்த்தனை நேரடியாக ஒரு நோட்டரி மற்றும் எஸ்க்ரோ கணக்கு மூலம் நடைபெறுகிறது, இதனால் கணிசமான அளவு நேரம் மிச்சப்படுத்தப்படுகிறது - சில நேரங்களில் வாரங்கள் அல்லது மாதங்கள் கூட.

வாங்குபவர்களிடையே போட்டி இருக்கும் சந்தையில் அல்லது புதிய கட்டிடங்களில் உங்கள் சொந்தப் பணத்தில் அடுக்குமாடி குடியிருப்புகளை வாங்குவது மிகவும் லாபகரமானது. இதுபோன்ற சூழ்நிலைகளில், உடனடியாகவும் விரைவாகவும் பணம் செலுத்தக்கூடியவர் பெரும்பாலும் வெற்றி பெறுவார் - வேகம் மற்றும் முழுத் தொகையும் கையில் இருப்பதுதான் பரிவர்த்தனையின் முடிவைத் தீர்மானிக்கும்.

ஐரோப்பிய ஒன்றியம் ஏன் ரொக்கப் பணம் செலுத்துதல் மீதான கட்டுப்பாடுகளை கடுமையாக்குகிறது?

சமீபத்திய ஆண்டுகளில், ஐரோப்பிய ஒன்றியத்தில் ஒரு பொதுவான போக்கு உருவாகியுள்ளது: குறிப்பாக ரியல் எஸ்டேட் பரிவர்த்தனைகள், பெரிய கொள்முதல்கள் அல்லது எல்லை தாண்டிய பரிவர்த்தனைகள் என்று வரும்போது, பணப்புழக்கத்தில் கட்டுப்பாடுகள் மற்றும் கட்டுப்பாடுகள். இதற்கு பல காரணங்கள் உள்ளன:

- பணமோசடி தடுப்பு (AML). பணத்தை எளிதாகக் கண்டறிய ஐரோப்பிய ஒன்றியம் கடுமையான விதிகளை அறிமுகப்படுத்துகிறது. பெரிய பணப் பரிவர்த்தனைகள் பணமோசடி அல்லது சட்டவிரோத நடவடிக்கைகளுடன் இணைக்கப்படலாம் என்பதால் அவை ஆபத்தானதாகக் கருதப்படுகின்றன. ஒவ்வொரு நாட்டிற்கும் ஒரு வரம்பு உள்ளது, அதற்கு மேல் நிதியின் ஆதாரம் சரிபார்க்கப்பட வேண்டும்.

- வரி ஏய்ப்பை எதிர்த்துப் போராடுதல். வரி அதிகாரிகளால் பணத்தைக் கட்டுப்படுத்துவது மிகவும் கடினம். வங்கிப் பரிமாற்றங்களைக் கண்காணிப்பது எளிதானது, பரிவர்த்தனைகளின் அதிகாரப்பூர்வ பதிவுகளை அனுமதிக்கிறது மற்றும் வரி வெளிப்படைத்தன்மையை அதிகரிக்கிறது.

- டிஜிட்டல் பணப்பரிமாற்றங்களின் எழுச்சி. கிட்டத்தட்ட அனைத்து பணப்பரிமாற்றங்களும் இப்போது வங்கிகள் மற்றும் மின்னணு அமைப்புகள் வழியாகச் செல்வதால், அதிக அளவு பணம் சந்தேகத்தை எழுப்புகிறது. ஐரோப்பிய ஒன்றிய நாடுகள் பணமில்லா பணப்பரிமாற்றங்களை ஊக்குவித்து வருகின்றன, முக்கியமாக சிறிய செலவுகளுக்கு பணத்தை ஒதுக்குகின்றன.

- சட்டமன்ற புதுப்பிப்பு. ஆஸ்திரியா மற்றும் பிற ஐரோப்பிய ஒன்றிய நாடுகளில் Finanzmarkt-Geldwäschegesetz (FM-GwG) போன்ற சட்டங்கள் உள்ளன, அவை பெரிய அளவிலான ரியல் எஸ்டேட் வாங்கும் போது நிதியின் மூலத்திற்கான தெளிவான ஆதாரத்தைக் கோருகின்றன. இந்த விதிகளை மீறுவது பரிவர்த்தனை நிறுத்தப்படுவதற்கும் அபராதம் விதிக்கப்படுவதற்கும் வழிவகுக்கும்.

வாங்குபவரிடம் முழுத் தொகையும் ரொக்கமாக இருந்தாலும், ரூபாய் நோட்டுகளைப் பயன்படுத்தி பணம் செலுத்துவது சாத்தியமில்லை. சட்டப்படி, பெரிய கொள்முதல்கள் ஒரு வங்கி மூலம் செயல்படுத்தப்பட வேண்டும்: நிதி அட்டையிலிருந்து அட்டைக்கு அல்லது ஒரு சிறப்பு பாதுகாப்பான கணக்கு மூலம் மாற்றப்படும். இது பரிவர்த்தனை இரு தரப்பினருக்கும் நியாயமாகவும் பாதுகாப்பாகவும் இருப்பதை உறுதி செய்கிறது.

2026 முதல் ஐரோப்பிய ஒன்றியத்தில் என்ன மாறப்போகிறது: பணத்தின் மீதான கட்டுப்பாடுகள் அதிகரித்தன

- ஐரோப்பிய ஒன்றியம் (EU) அதன் பணமோசடி தடுப்பு விதிமுறைகளின் ஒரு பகுதியாக ரொக்க பரிவர்த்தனைகளுக்கு ஒரு பொதுவான வரம்பை அறிமுகப்படுத்துகிறது, அதாவது பெரிய ரொக்க பரிவர்த்தனைகள் தடை செய்யப்படும் அல்லது கண்டிப்பாக கட்டுப்படுத்தப்படும்.

- வரம்பு விவாதிக்கப்படுகிறது: ரொக்க பரிவர்த்தனை ~€3,000–€3,000+ ஐ விட அதிகமாக இருந்தால், விற்பனையாளர் (நிறுவனம் அல்லது வணிகம்) வாங்குபவரின் விவரங்களைப் பதிவுசெய்து அவர்களின் அடையாளத்தை செயல்படுத்த கடமைப்பட்டிருக்கிறார்.

- நெதர்லாந்து போன்ற சில நாடுகள், ஒரு தொழில்முறை விற்பனையாளர் பரிவர்த்தனையில் ஈடுபட்டிருந்தால், ஜனவரி 1, 2026 முதல் €3,000க்கு மேல் ரொக்கப் பரிவர்த்தனைகளைத் தடை செய்யத் திட்டமிட்டுள்ளன.

- சில பிரிவுகளில் (வணிகம், ரியல் எஸ்டேட், ஆடம்பர பொருட்கள் மற்றும் சேவைகள்) ரொக்கமாக செலுத்துவதற்கான பொதுவான அதிகபட்ச தொகையை சுமார் €10,000 ஆக நிர்ணயிக்க பிற ஐரோப்பிய ஒன்றிய நாடுகள் முன்மொழிகின்றன. இந்த வரம்பு கட்டாயமாக இருக்கும், ஆனால் நாடுகள் இன்னும் கடுமையான கட்டுப்பாடுகளை விதிக்க முடியும்.

இது ரியல் எஸ்டேட் சந்தையையும் முக்கிய பரிவர்த்தனைகளையும் எவ்வாறு பாதிக்கிறது?

- ஒரு முதலீட்டாளர் ஒரு பெரிய தொகையை நேரடியாக ரொக்கமாக செலுத்த முயற்சித்தால், அது பெரும்பாலும் சாத்தியமில்லை: நிறுவனங்கள், தரகர்கள், நோட்டரிகள் மற்றும் ரியல் எஸ்டேட் விற்பனையாளர்கள் நிறுவப்பட்ட வரம்புகளுக்கு மேல் பணத்தை ஏற்றுக்கொள்வதில்லை.

- கடன் இல்லாத வாங்குபவர் கூட, பணமோசடி தடுப்பு விதிமுறைகளுக்கு இணங்க, வங்கிக் கணக்கு அல்லது எஸ்க்ரோ மூலம் நிதியை மாற்ற வேண்டிய கட்டாயத்தில் உள்ளார்.

- பரிவர்த்தனை முறைப்படுத்தப்பட்டு சட்டப்பூர்வ நிறுவனங்கள் (ஒரு நிறுவனம், நிறுவனம், விற்பனையாளர் ஒரு வணிகமாக) சம்பந்தப்பட்டிருந்தால், எந்தவொரு சந்தர்ப்பத்திலும் பணக் கட்டுப்பாடுகள் மற்றும் கட்டாய அடையாளம் காணல் பொருந்தும்.

- வெளிநாட்டினருக்கு, குறிப்பாக தரமற்ற நிதி ஆதாரங்களைப் பயன்படுத்தினால் (கிரிப்டோகரன்சியை ஃபியட்டாக மாற்றுவது போன்றவை), சரிபார்ப்பு மற்றும் வெளிப்படைத்தன்மை தேவைகள் இன்னும் கடுமையானவை - தெளிவற்ற தோற்றம் கொண்ட பரிவர்த்தனைகள் அங்கீகரிக்கப்படாமல் போகலாம்.

முடிவுரை

ஆஸ்திரியாவில் ஒரு அடுக்குமாடி குடியிருப்பை வாங்கும்போது, உங்களிடம் எவ்வளவு பணம் இருக்கிறது என்பது மிக முக்கியமான விஷயம் அல்ல. எல்லாவற்றையும் சரியாகச் செய்யாவிட்டால் மில்லியன் கணக்கான பணம் கூட உதவாது.

முக்கிய புள்ளிகள்:

- ஒரு பரிவர்த்தனையை முறையாக முறைப்படுத்த , ஒரு நோட்டரியுடன் இணைந்து பணியாற்றுவதும் சட்ட நடைமுறைகளைப் பின்பற்றுவதும் அவசியம்.

- பாஸ் காசோலைகள் - AML, KYC மற்றும் நிதி ஆதார சரிபார்ப்பு ஆகியவை முக்கியம்.

- ஒரு இடத்தையும் நிலத்தையும் தேர்ந்தெடுக்கும்போது , பிராந்திய கட்டுப்பாடுகள் மற்றும் எர்வெர்ப்ஸ் கமிஷனின் தேவைகளை கணக்கில் எடுத்துக்கொள்ளுங்கள்.

- வாங்குதலை சரியாக கட்டமைக்கவும் - ஒரு தனியார் தனிநபர் அல்லது நிறுவனம் மூலம், சட்ட மற்றும் நிதி ஏற்பாடுகளை முன்கூட்டியே யோசித்து வாங்கவும்.

முன்கூட்டியே தேவையான அனைத்து ஆவணங்களையும் சேகரித்து, சரியான பகுதியைத் தேர்ந்தெடுத்து, கொள்முதல் திட்டத்தைப் பற்றி யோசித்த முதலீட்டாளர்கள் தங்கள் சொந்த நிதியைக் கொண்டு வாங்குவதன் மூலம் அதிக நன்மைகளைப் பெறுகிறார்கள் - பரிவர்த்தனை வேகமானது, பாதுகாப்பானது மற்றும் குறைந்தபட்ச அபாயங்களைக் கொண்டுள்ளது.