Pasuritë e patundshme evropiane tradicionalisht janë konsideruar si një mënyrë e besueshme për të ruajtur dhe rritur kapitalin. Në vitet e fundit, interesi është rritur për mundësinë e blerjes së një apartamenti në Evropë me para në dorë - pa një hipotekë ose përfshirje bankare. Kjo strategji është veçanërisht tërheqëse për investitorët që vlerësojnë shpejtësinë e transaksionit, burokracinë minimale dhe aftësinë për të negociuar në mënyrë të favorshme me shitësin.

Megjithatë, vetëm të kesh fonde nuk garanton gjithmonë një blerje të qetë. Edhe me para të mjaftueshme, blerësi do të duhet të marrë në konsideratë ligjet lokale, rregulloret kundër pastrimit të parave (AML/KYC), kërkesat e regjistrimit dhe, në disa vende, lejet speciale për blerjet e pasurive të paluajtshme, veçanërisht për të huajt. Paratë e gatshme mund ta thjeshtojnë ndjeshëm transaksionin, por nuk eliminojnë proceset e nevojshme burokratike.

Është e rëndësishme të mbahet mend se BE-ja së shpejti do të prezantojë kufizime të reja për pagesat me para në dorë: duke filluar nga vera e vitit 2027, limiti do të jetë 10,000 €. Megjithatë, "para në dorë" në kontekstin e blerjeve të pasurive të paluajtshme nuk i referohet parave fizike, por, zakonisht, një transferte bankare nga llogaria e blerësit në llogarinë e shitësit. Këto nuanca tregojnë se paratë në dorë nuk janë aq shumë para në dorë sa një mjet për një transaksion të sigurt dhe transparent, që kërkon përcaktimin e duhur të objektivave dhe përgatitje ligjore.

A është e mundur të blesh një apartament me para në dorë në Evropë?

Po, blerja e një apartamenti me para në dorë në Evropë është e mundur, por nuk është gjithmonë aq e thjeshtë sa duket. Ligji nuk i ndalon transaksione të tilla, por kushtet mund të ndryshojnë shumë në varësi të vendit. Në Austri, për shembull, paratë në dorë e thjeshtojnë procesin nga pikëpamja e refuzimit të mundshëm të kredisë bankare, por nuk eliminojnë nevojën për të kaluar nëpër procedura ligjore dhe administrative.

Roli i noterit dhe bankave

Edhe nëse paguani me para në dorë, paratë zakonisht kalojnë përmes një llogarie depozitë me një noter ose bankë. Ky hap siguron që transaksioni të jetë i sigurt dhe transparent për të dyja palët. Në praktikë, kjo do të thotë se nuk ka kuptim të sillni një valixhe plot me para në dorë - të gjitha pagesat përpunohen përmes transferit bankar.

Personalisht, unë gjithmonë rekomandoj që ta shqyrtoni me kujdes noterin që zgjidhni. Një noter i besueshëm jo vetëm që siguron transferimin e sigurt të fondeve, por gjithashtu ndihmon në strukturimin e saktë të transaksionit për të minimizuar rrezikun e refuzimit të lejes ose të ngrirjes së fondeve.

Çfarë duhet të kërkoni:

- Licencat dhe reputacioni. Noteri duhet të jetë i regjistruar zyrtarisht dhe të ketë vlerësime pozitive nga klientët. Banka ose ndërmjetësi financiar duhet të jetë i licencuar për të trajtuar transferta të mëdha ndërkufitare dhe të ketë përvojë pune me investitorë të huaj.

- Transparenca e procedurave. Të gjitha transaksionet duhet të dokumentohen: deklaratat, marrëveshjet dhe konfirmimet e transferimit. Një noter verifikon përputhshmërinë e transaksionit me ligjin, verifikon origjinën ligjore të fondeve dhe siguron përputhshmërinë me AML/KYC.

- Përvojë pune me klientë të huaj. Kjo është veçanërisht e rëndësishme nëse blerësi nuk është rezident i BE-së. Përvoja e noterit dhe bankës në transaksione të tilla minimizon rrezikun e refuzimit ose vonesave. Në Austri, Gjermani dhe Zvicër, noterët shpesh ndihmojnë me transaksionet për jorezidentët, duke verifikuar të gjitha dokumentet dhe duke krijuar siç duhet një llogari escrow.

Pyetja kryesore është origjina e fondeve

Aspekti më i rëndësishëm kur blini një apartament me para në dorë në Evropë është konfirmimi i ligjshmërisë së burimit të fondeve. Bankat dhe noterët zakonisht kërkojnë dokumentacion që vërteton burimin e fondeve: kjo mund të jetë shitja e një biznesi, pasurie të paluajtshme, të ardhura të akumuluara ose fonde të transferuara përmes llogarive zyrtare bankare.

Për shembull, një nga klientët e mi donte të blinte një apartament në Vjenë me para në dorë. Shuma ishte e konsiderueshme, por falë një seti dokumentesh të përgatitura siç duhet që detajonin burimin e kapitalit dhe një noteri të besuar, transaksioni shkoi pa probleme.

Përvoja ime tregon se ata që paraqesin dokumente të përgatitura dhe një skemë transparente transferimi e kalojnë verifikimin më shpejt dhe shpesh marrin kushte më të mira kur blejnë me para në dorë, duke përfshirë mundësinë e zbritjeve të vogla nga shitësi.

Kufizimet dhe kërkesat sipas vendit

Blerja e një apartamenti me para në dorë në Evropë kërkon shqyrtim të kujdesshëm, edhe nëse lejohet zyrtarisht. Kufizimet kryesore lidhen me:

- Kontrollet kundër Pastrimit të Parave/Njih Klientin Tënd (AML/KYC). Bankat dhe noterët duhet të verifikojnë nëse fondet janë marrë ligjërisht. Përgatitja e një seti të plotë dokumentesh që konfirmojnë burimin e fondeve është çelësi i një transaksioni të qetë.

- Leje blerjeje për të huajt. Kjo çështje është rregulluar veçanërisht në mënyrë strikte në Austri, Zvicër dhe disa shtete gjermane. Edhe nëse keni para në dorë, prapëseprapë duhet të merrni leje ose të njoftoni autoritetet lokale.

- Limitet e parave të gatshme. Në shumicën e vendeve, të gjitha transaksionet e mëdha kryhen nëpërmjet transferit bankar; pagesat fizike në para të gatshme nuk janë të mundura.

- Kërkesat për regjistrimin e kompanisë. Në disa vende, blerja e pasurive të paluajtshme përmes një kompanie (për shembull, një GmbH në Austri) e thjeshton procesin për të huajt, por shton detyrime për të përmbushur ligjet e pronësisë dhe të taksave.

| Vendi | AML/KYC | Lejet për të huajt | Limiti i parave të gatshme | Regjistrimi i kompanisë për jorezidentët |

|---|---|---|---|---|

| Austri | Domosdoshmërisht | Shpesh kërkohet, veçanërisht për jo-rezidentët në shtetet e Karinthias dhe Tirolit; Vjena është më e lehtë | Të gjitha pagesat bëhen përmes bankës/depozitës | GmbH është e mundur, thjeshton procesin |

| Gjermania | Domosdoshmërisht | E detyrueshme për disa shtete (në varësi të ligjeve federale lokale) | Zakonisht transfer bankar | Mund të përshpejtohet përmes kompanisë |

| Zvicër | Domosdoshmërisht | Kontrolle të rrepta për jo-rezidentët | Transferta bankare, paratë fizike janë të rralla | Regjistrimi i kompanisë është i mundur |

| Spanjë | Domosdoshmërisht | Një leje nuk kërkohet për shumicën e blerësve, por ekziston një test i të ardhurave | Transfertë bankare | Përdoret rrallë, por është e mundur |

| Francë | Domosdoshmërisht | Leja zakonisht nuk kërkohet | Transfertë bankare, limite parash | Zakonisht nuk kërkohet |

| Italia | Domosdoshmërisht | Leja nuk kërkohet për jo-rezidentët | Transfertë bankare | E mundur për skemat e investimit |

Si funksionon një transaksion kur paguhet me para në dorë?

Edhe kur blihet me para në dorë, procesi i blerjes së pasurisë së paluajtshme kërkon respektim të rreptë të procedurave ligjore dhe financiare. Të kesh para në dorë përshpejton transaksionin dhe të jep një avantazh ndaj blerësve me hipotekë, por pa një noter dhe dokumentacion të duhur, është e pamundur të përfundohet.

Zgjedhja e një objekti

- Përcaktoni llojin e pronës dhe rajonin e blerjes.

- Rekomandim: hulumtoni kufizimet për të huajt, specifikat e ligjeve të tokës dhe likuiditetin e pronës.

Kujdes i duhur

- Kontrollimi i të drejtave të pronësisë, borxheve, barrëve dhe historikut të pronës.

- Është e rëndësishme të siguroheni që shitësi është në të vërtetë pronar i pronës dhe se nuk ka rreziqe të fshehura.

Marrëveshje paraprake

- Palët lidhin një marrëveshje rezervimi ose një kontratë paraprake.

- Shpesh shoqërohet nga një depozitë, e cila gjithashtu kalon përmes një llogarie escrow.

Llogari e depozituar me një noter ose bankë

- Edhe kur paguhet me para në dorë, paratë transferohen në një llogari të përkohshme te noteri ose banka, duke siguruar sigurinë e transaksionit.

- Shembull: Një klient në Vjenë pagoi 850,000 € nëpërmjet një depozite të papaguar, dhe paratë iu kredituan shitësit vetëm pasi të gjitha dokumentet ishin verifikuar me sukses.

Verifikimi i origjinës së fondeve (AML/KYC)

- Një noter ose bankë verifikon ligjshmërinë e burimit të fondeve: biznes, shitje asetesh, të ardhura, depozita ose kriptomonedhë përmes kanaleve ligjore.

- Përgatitni paraprakisht dokumente që vërtetojnë origjinën e fondeve tuaja - kjo do ta përshpejtojë të gjithë procesin dhe do të zvogëlojë rrezikun e bllokimit.

Pagesa

- Pas të gjitha kontrolleve dhe nënshkrimit të dokumenteve përfundimtare, paratë debitohen nga llogaria e përkohshme dhe kreditohen në llogarinë e shitësit.

- Të gjitha pagesat kryhen pa përpunim fizik të parave të gatshme.

Regjistrimi i të drejtave të pronësisë

- Noteri e regjistron transaksionin në regjistrin e tokës dhe blerësi bëhet pronari zyrtar.

Përfitimet e blerjes me para në dorë

Blerja e pronës në Evropë me para në dorë ka disa përparësi të qarta që e bëjnë atë veçanërisht tërheqëse për investitorët dhe blerësit privatë.

1. Marrëveshje e shpejtë

- Eliminimi i nevojës për miratim kredie ose inspektim hipotekor ju lejon të përfundoni blerjen tuaj shumë më shpejt.

- Shembull: Një marrëveshje në Vjenë, ku blerësi pagoi çmimin e plotë të apartamentit me para në dorë, u mbyll brenda 4 javësh në vend të 8-12 javëve tipike me një hipotekë.

2. Mundësia e një zbritjeje

- Shitësit i vlerësojnë blerësit që janë të gatshëm të paguajnë paraprakisht. Kjo shpesh rezulton në një zbritje prej 2-7% nga çmimi fillestar.

- Rekomandim: gjatë negociatave, përdorni faktin e pagesës në para të gatshme si argument për uljen e çmimit.

3. Minimizimi i varësisë nga bankat

- Nuk ka nevojë të presësh vendimin e bankës për kredinë ose të paguash interesin.

- Për transaksione të mëdha, kjo kursen shuma të konsiderueshme parash dhe zvogëlon burokracinë.

4. Avantazhi ndaj blerësve me hipotekë

- Në mjedise konkurruese, siç janë ankandet ose kur blihen prona të njohura, shitësit shpesh zgjedhin blerësit me para në dorë sepse kjo siguron një proces të shpejtë dhe të sigurt.

5. Austria: Vjena dhe destinacionet turistike të njohura janë veçanërisht të favorshme

- Në Austri, blerja me para në dorë jep një avantazh në Vjenë, Salzburg dhe në destinacione të njohura turistike ku konkurrenca për pronat është e lartë.

- Shembull: Një blerës mori një pronë në qendër të Vjenës me një zbritje të vogël sepse mundi ta mbyllte marrëveshjen brenda dy javësh, ndërsa pjesëmarrësit e tjerë me një kredi hipotekare prisnin miratimin e bankës.

Pse "paratë e gatshme" kur blihen pasuri të paluajtshme nuk janë fatura fizike

Shumë njerëz mendojnë se blerja me para në dorë do të thotë se thjesht mund të sjellin para në dorë në një valixhe dhe të blejnë një apartament në Evropë. Në praktikë, kjo është e pamundur: transaksionet e mëdha kalojnë gjithmonë përmes kanaleve zyrtare.

Kur blihen pasuri të paluajtshme, fondet transferohen duke përdorur një skemë të sigurt dhe transparente:

- Transferta bankare është metoda kryesore e pagesës; fondet transferohen nga llogaria e blerësit në llogarinë e noterit ose shitësit.

- Llogari e depozituar te një noter – fondet bllokohen derisa të përfundojnë të gjitha çekët dhe të nënshkruhen dokumentet.

- Verifikimi i AML/KYC – konfirmimi i origjinës ligjore të kapitalit (shitja e biznesit, pasurive të paluajtshme, të ardhurave zyrtare, depozitave).

Në Evropë, transaksionet me vlerë të madhe rregullohen në mënyrë strikte për të parandaluar pastrimin e parave dhe për të siguruar transparencën e flukseve financiare:

- Direktiva e BE-së kundër pastrimit të parave (AMLD 6) i detyron bankat, noterët dhe institucionet e tjera financiare të kontrollojnë origjinën e shumave të mëdha të parave dhe të raportojnë transaksionet e dyshimta.

- Limite për pagesat me para në dorë janë në fuqi në një numër vendesh të BE-së: për shembull, Franca, Italia dhe Spanja kufizojnë pagesat mbi 10,000 € (me shtrëngim gradual deri në vitin 2027).

- Monitorimi i flukseve financiare mbron të dyja palët në një transaksion - blerësin dhe shitësin - nga rreziku i bllokimit të fondeve, gjobave ose mashtrimit.

Në Austri dhe në shumicën e vendeve të BE-së, skema të tilla janë të detyrueshme për të gjitha transaksionet e mëdha të pasurive të paluajtshme.

Pengesa kryesore për të huajt nuk janë paratë

Kur blejnë pasuri të paluajtshme me para në dorë në Evropë, njerëzit shpesh mendojnë se sfida kryesore është gjetja e fondeve të nevojshme. Në praktikë, sfida më e madhe për të huajt janë kufizimet ligjore dhe marrja e lejeve të blerjes, veçanërisht në vendet me rregulla të rrepta si Gjermania dhe Austria.

Qytetarët e BE-së – procesi është i thjeshtë

- Qytetarët e vendeve të Bashkimit Evropian përballen me më pak pengesa burokratike.

- Në shumicën e vendeve të BE-së, ata mund të blejnë prona pothuajse aq lirisht sa banorët vendas.

Banorët jo-BE – kufizimet e tokës

Për blerësit e huaj, vështirësia kryesore nuk janë paratë, por kufizimet ligjore në rajone të caktuara.

- Austria: Banorët jo-BE përballen me vështirësi të veçanta në blerjen e pronave në shtetet e Karinthias dhe Tirolit, ku kufizime për të huajt që blejnë prona në Austri dhe mund të kërkohet miratimi nga Erwerbskommission lokal. Në Vjenë, blerja është e mundur, por kërkon gjithashtu njoftim tek autoritetet lokale dhe provë të origjinës ligjore të fondeve.

- Gjermania: Disa shtete, siç është Bavaria, vendosin kufizime për blerësit e huaj që blejnë prona në zona turistike ose historikisht të rëndësishme.

- Zvicër: Të huajve u ndalohet blerja e pronave në vendpushime dhe zona të mbrojtura pa lejen e qeverisë.

- Spanja: Shumica e rajoneve nuk kanë kufizime të rrepta, por disa bashki, veçanërisht në Costa Brava ose Costa del Sol, mund të kërkojnë leje nga autoritetet lokale.

- Franca dhe Italia: Në përgjithësi më të lehta, por blerjet në zona "shumë të ndjeshme" ose historike mund të kërkojnë gjithashtu miratim nga autoritetet lokale.

Përpara blerjes, është e rëndësishme të kontrolloni kërkesat për të huajt në një shtet ose komunë të caktuar. Në disa raste, kryerja e transaksioneve përmes një kompanie të regjistruar mund ta thjeshtojë procesin dhe të përshpejtojë miratimin.

Skemat ligjore për të vërtetuar origjinën e parave

Konfirmimi i ligjshmërisë së burimit tuaj të kapitalit është një nga hapat kryesorë kur blini pasuri të paluajtshme me para në dorë në Evropë. Pa dokumentacionin e duhur, transaksioni mund të vonohet ose edhe të bllokohet.

Metodat kryesore të konfirmimit të fondeve:

- Shitja e një biznesi ose pasurie të paluajtshme. Nëse fondet janë marrë nga shitja e një biznesi ekzistues ose pasurie tjetër të paluajtshme, duhet të paraqisni dokumentet e transaksionit: një marrëveshje blerjeje, deklarata bankare dhe provë të marrjes së fondeve.

- Programet e depozitave. Fondet në depozita ose llogari kursimi konfirmohen nga deklaratat bankare. Sigurohuni që banka të mund të lëshojë konfirmim zyrtar të origjinës së fondeve që përputhet me kërkesat e AML/KYC.

- Të ardhura zyrtare. Të ardhurat nga disa vitet e kaluara (paga, dividentët, të drejtat e autorit) mund të shërbejnë gjithashtu si provë e kapitalit ligjor. Duhet të paraqiten deklaratat tatimore, deklaratat e pagave ose deklaratat e të ardhurave.

- Kriptomonedha → bankë → depozitë → transaksion. Nëse fondet janë marrë në kriptomonedhë, ato duhet të legalizohen përmes një transferi zyrtar bankar në llogarinë e blerësit dhe më pas përmes një llogarie depozitë të mbajtur nga një noter ose bankë. Shkëmbimet direkte të kriptos → pasurive të paluajtshme janë të ndaluara dhe nuk pranohen nga bankat. Përdorni platforma legjitime shkëmbimi dhe dokumentoni të gjitha transaksionet për t'u siguruar që ato përputhen me kërkesat AML/KYC.

Rreziqet për blerësit e huaj

Blerja e pronës me para në dorë në Evropë duket e thjeshtë, por ka rreziqe specifike për blerësit e huaj për të cilat është e rëndësishme të jenë të vetëdijshëm paraprakisht.

Refuzimi i lejes së blerjes

- Në disa vende dhe rajone (p.sh., Austri: Karinthia, Tiroli; Zvicër: zonat turistike) të huajve mund t'u mohohet leja për të blerë pasuri të paluajtshme, edhe nëse fondet janë plotësisht të ligjshme.

- Kontrolloni kërkesat për rajonin tuaj specifik dhe mblidhni paraprakisht të gjitha dokumentet që konfirmojnë burimin tuaj të kapitalit.

Kontrolle të gjata

- Procedurat AML/KYC mund të zgjasin disa javë ose muaj.

- Shembull: Një blerës nga jashtë BE-së priti pothuajse 2 muaj për miratim në Vjenë, pavarësisht se pagoi me para në dorë, për shkak të nevojës për të verifikuar të gjitha transaksionet dhe origjinën e fondeve.

Bllokimi i fondeve në rast të shkeljes së AML-së

- Nëse një noter ose bankë ka dyshime në lidhje me ligjshmërinë e fondeve, paratë mund të ngrihen në llogari ose në depozitë derisa të kryhet një hetim.

- Përdorni transferta zyrtare bankare dhe dokumente të përgatitura paraprakisht.

Strukturë e gabuar e transaksionit

- Blerja përmes një forme ligjore të papërshtatshme (siç është një kompani e paregjistruar) mund të rezultojë në mohimin e lejes ose detyrime shtesë tatimore.

- Konsultohuni paraprakisht me një noter dhe avokat, veçanërisht nëse blerja do të bëhet përmes një kompanie ose në rajone shumë të rregulluara.

Përdorni skema transparente të transferimit të fondeve përmes depozitës në kushtëzim dhe kanaleve zyrtare bankare. Përgatitja e dokumenteve dhe struktura e duhur e transaksioneve zvogëlojnë të gjitha këto rreziqe dhe përshpejtojnë regjistrimin e pronës.

Komisionet dhe shpenzimet

Kur blini një shtëpi me para në dorë në Evropë, është e rëndësishme të merrni në konsideratë paraprakisht të gjitha kostot përkatëse për të bërë një buxhet të duhur. Shpenzimet kryesore përfshijnë:

- Noteri – siguron ligjshmërinë e transaksionit, regjistrimin e të drejtave të pronësisë dhe kontrollin mbi llogarinë e depozitës.

- Ndërmjetës – shërbime për gjetjen e një prone, negociata dhe mbështetje për transaksione.

- Taksa e blerjes ( Grunderwerbsteuer / Taksa e Transferimit / Imposta di registro) – ndryshon sipas vendit dhe rajonit, zakonisht llogaritet si përqindje e vlerës së pronës.

- Transfertë bankare - një tarifë për transfertat ndërkombëtare, veçanërisht për shuma të mëdha.

- Depozita e përkohshme është një tarifë që ngarkohet nga një noter ose bankë për mbajtjen e një llogarie të përkohshme për transferimin e sigurt të fondeve.

| Vendi | Noter | Ndërmjetës | Taksa e blerjes | Transfertë bankare | Llogari e depozituar |

|---|---|---|---|---|---|

| Austri | 1-3 % | 3-5 % | 3,5-6 % | €50-200 | 0,5-1 % |

| Gjermania | 1-1,5 % | 3-6 % | 3,5-6,5 % | €30-150 | 0,5-1 % |

| Zvicër | 0,5-1 % | 2-4 % | 1-3,3 % | CHF 50-200 | 0,5-1 % |

| Spanjë | 0,5-1 % | 3-5 % | 8-10 % | €30-100 | 0,5-1 % |

| Francë | 0,7-1,5 % | 3-6 % | 5-6 % | €30-100 | 0,5-1 % |

| Italia | 0,5-1 % | 2-5 % | 7-10 % | €30-100 | 0,5-1 % |

Blerja e pasurive të paluajtshme përmes një kompanie: skema dhe nuanca

Blerja e një apartamenti me para në dorë nëpërmjet një kompanie është një strategji e njohur midis investitorëve të huaj në Evropë. Ky rregullim mund të thjeshtojë procedura të caktuara dhe të ofrojë mbrojtje shtesë të kapitalit, por kërkon respektim të kujdesshëm të ligjeve dhe rregulloreve.

Skemat e mundshme:

- GmbH (Austri) – një shoqëri lokale me përgjegjësi të kufizuar. U lejon të huajve të thjeshtojnë procesin e transaksionit, veçanërisht në shtetet me kufizime për jorezidentët.

- Kompani të huaja – regjistrimi nëpërmjet një kompanie jashtë vendit të blerjes (p.sh., Estonian OÜ, Cyprus Ltd, Malta Ltd). Në disa raste, kjo thjeshton strukturën e transaksionit dhe planifikimin tatimor.

Avantazhet:

- Thjeshtimi i procedurave - veçanërisht në vendet me kërkesa të rrepta për të huajt (Austria, Zvicra, Gjermania).

- Mbrojtja e kapitalit – përgjegjësi e kufizuar dhe aftësia për të ndarë asetet.

- Fleksibilitet në menaxhimin e pronës - dhënia me qira, transferimi i të drejtave ose shitja e mëvonshme përmes një personi juridik është më e lehtë për t'u rregulluar sesa përmes një individi.

Sigurohuni që të ndiqni rregullat e zbulimit të pronarit përfitues për të shmangur bllokimin e transaksioneve ose penalitetet.

Blerja me para në dorë dhe kriptomonedha

Përdorimi i kriptomonedhave për të blerë pasuri të paluajtshme po bëhet gjithnjë e më popullor, por është e rëndësishme të kuptohet se shkëmbimi i drejtpërdrejtë i tokenëve për pasuri të paluajtshme nuk është i mundur. Çdo transaksion kriptomonedhash kërkon legalizim përmes kanaleve zyrtare financiare.

Skema e blerjes:

- Kriptomonedha → bankë / jobankë. Kriptomonedha duhet së pari të transferohet në një llogari që mund të njihet si një burim zyrtar fondesh. Kjo mund të jetë një llogari bankare ose një platformë shkëmbimi e licencuar që ofron prova dokumentare të transferimit.

- Bankë / Jo-Bankë → Depozitë. Fondet më pas transferohen në llogarinë e depozitës së noterit ose bankës, gjë që siguron që transaksioni të jetë i sigurt dhe të ndiqen të gjitha procedurat ligjore.

- Depozitë → transaksion. Pas verifikimit të origjinës së fondeve dhe të të gjitha dokumenteve, paratë i transferohen shitësit dhe titulli i pronësisë regjistrohet në regjistrin e tokës.

Pika të rëndësishme:

Shkëmbimi i drejtpërdrejtë i USDT ose i ndonjë kriptomonedhe tjetër për pasuri të paluajtshme është i ndaluar.

- Të gjitha transaksionet duhet të jenë transparente dhe të dokumentuara për të kaluar kontrollet AML/KYC.

- Përdorimi i një llogarie escrow mbron blerësin dhe shitësin nga rreziku i ngrirjes së fondeve.

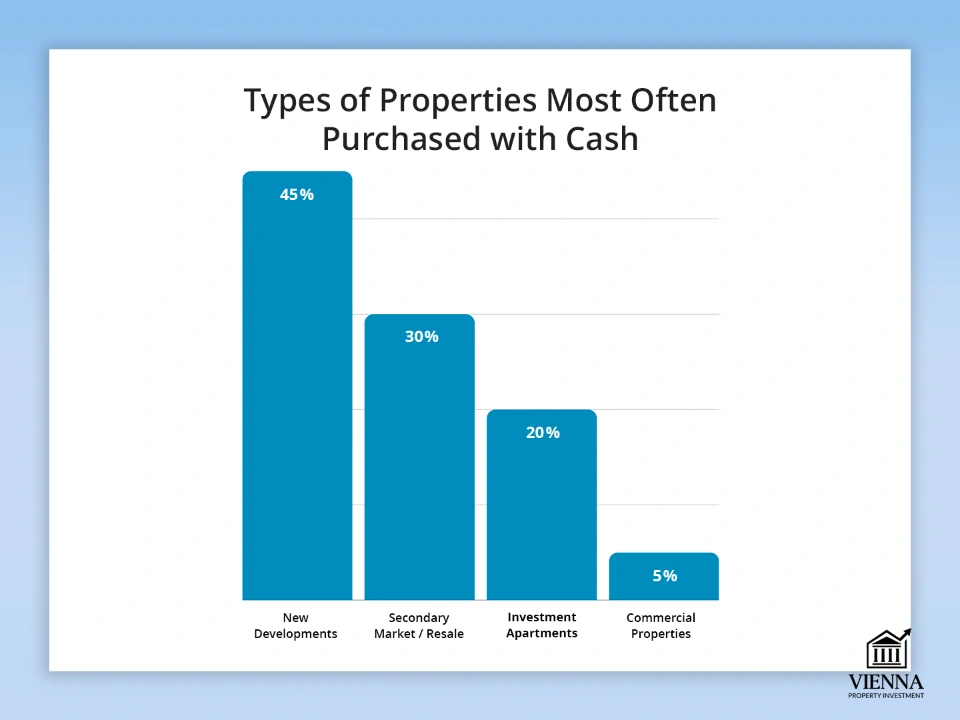

Llojet e pronave që blihen më shpesh me para në dorë

Të kesh fonde të mjaftueshme u lejon investitorëve t'i përgjigjen shpejt ndryshimeve të tregut, duke zgjedhur pronat më tërheqëse. Këto mund të variojnë nga apartamente të reja deri te prona komerciale që kërkojnë përfundim të shpejtë të transaksioneve.

Llojet kryesore të objekteve:

- Zhvillime të reja. Blerja direkt nga zhvilluesi ju lejon të merrni një zbritje dhe të zgjidhni opsionet më të mira. Kjo është veçanërisht e vërtetë për qytetet e mëdha dhe zonat turistike.

- Tregu sekondar. Blerja me para në dorë shpesh përshpejton transaksionin dhe e bën ofertën më tërheqëse për shitësin. Ky mund të jetë një avantazh i madh në një treg konkurrues me blerës të shumtë.

- Apartamente investimi. Prona të blera për qira ose rishitje. Pagesat në para të gatshme thjeshtojnë pjesëmarrjen në ankand dhe përshpejtojnë procesin e mbylljes krahasuar me blerësit e hipotekave.

- Prona komerciale. Dyqane, zyra, depo. Blerjet me para në dorë në Evropë shpesh kërkohen për prona me vlerë të lartë ose në tregje me financim të kufizuar.

| Lloji i objektit | Pjesa e blerjeve me para në dorë | Shembuj vendesh/rajonesh | Karakteristikat dhe këshillat |

|---|---|---|---|

| Ndërtesa të reja | 40-50 % | Austri (Vjenë, Salzburg), Gjermani (Berlin) | Zbritje janë në dispozicion, dhe ju mund të zgjidhni dyshemetë dhe planimetritë më të mira |

| Tregu sekondar | 30-35 % | Francë (Paris), Spanjë (Barcelona) | Proces më i shpejtë i mbylljes, avantazh ndaj blerësve të hipotekës |

| Apartamente investimi | 15-25 % | Austri, Gjermani, Spanjë | Pjesëmarrja në ankande, të ardhura nga qiraja, likuiditet i lartë |

| Prona komerciale | 5-10 % | Zvicër, Gjermani, Austri | Transparenca e burimit të fondeve është e nevojshme, shpesh me një çmim të lartë |

Kur pagesa me para në dorë është vërtet e dobishme

Pagesa për një pronë paraprakisht, pa një kredi, hap derën për një marrëveshje më fitimprurëse dhe një mbyllje të shpejtë, veçanërisht në tregjet evropiane shumë konkurruese si Austria, Gjermania ose Zvicra.

- Zbritje prej 2-7%. Shitësit i vlerësojnë blerësit e shpejtë që janë të gatshëm të paguajnë çmimin e plotë paraprakisht. Për shembull, blerja e një apartamenti në Vjenë me para në dorë shpesh lejon një zbritje prej 3-5% të çmimit të pronës.

- Përpunim më i shpejtë dhe më pak burokraci. Nuk ka nevojë të prisni për miratimin e kredisë ose hipotekës. Procesi i verifikimit dhe regjistrimit është më i shpejtë, veçanërisht nëse janë përgatitur të gjitha dokumentet në lidhje me burimin e kapitalit.

- Fitimi në ankande. Në ankande, ata që mund ta mbyllin marrëveshjen menjëherë fitojnë një avantazh. Shitësit shpesh zgjedhin blerësit me para në dorë, pasi kjo garanton një ofertë të suksesshme. Në Austri, kjo është veçanërisht e vërtetë në qytetet e mëdha si Vjena ose Salzburgu, ku pagesa e shpejtë dhe një transaksion transparent i bëjnë blerësit më konkurrues.

Kontrollet e shtuara të parave të gatshme në BE: arsyet dhe qëllimet

Në vitet e fundit, Bashkimi Evropian ka parë një tendencë drejt shtrëngimit të kontrolleve mbi transaksionet me para në dorë. Duke filluar nga viti 2026-2027, janë planifikuar kufizime mbi pagesat e mëdha me para në dorë, duke përfshirë një limit prej 10,000 eurosh, për të rritur transparencën e flukseve financiare.

Arsyet kryesore për ndryshimet:

- Luftimi i pastrimit të parave dhe financimit të terrorizmit. Bankat dhe noterët janë të detyruar të monitorojnë transfertat dhe pagesat e mëdha për të parandaluar përdorimin e paligjshëm të fondeve. Direktiva e BE-së Kundër Pastrimit të Parave (AMLD 6) kërkon që të gjitha transaksionet financiare të jenë transparente dhe të dokumentuara.

- Kontrolli dhe siguria e flukseve financiare. Kufizimet në pagesat me para në dorë mbrojnë si shitësit ashtu edhe blerësit nga mashtrimet dhe bllokimi i fondeve. Të gjitha transaksionet përpunohen përmes kanaleve zyrtare: transfertë bankare ose llogari escrow, duke zvogëluar rreziqet për të gjithë pjesëmarrësit në treg.

- Transparenca dhe pajtueshmëria tatimore. Kjo formë e re kontrolli u lejon shteteve të monitorojnë transaksionet e mëdha dhe të minimizojnë evazionin fiskal. Kjo është veçanërisht e rëndësishme për transaksionet e pasurive të paluajtshme, ku shumat mund të arrijnë miliona euro.

Kufizimi në përdorimin e parave të gatshme nuk ndalon blerjen e pasurive të paluajtshme me para fizike - fondet thjesht duhet të përpunohen përmes transfertave bankare dhe llogarive të depozituara. Për investitorët, kjo do të thotë që ata duhet të përgatisin paraprakisht prova të origjinës ligjore të kapitalit të tyre dhe të planifikojnë skema transparente transferimi.

Çfarë ndryshon nga viti 2026: rregulla të reja për transaksionet me para në dorë

Duke filluar nga viti 2026, në vendet e BE-së do të hyjnë në fuqi kërkesa më të rrepta për pagesat në para të gatshme dhe verifikimin e origjinës së fondeve. Këto ndryshime vlejnë si për qytetarët e BE-së ashtu edhe për jorezidentët dhe ndikojnë drejtpërdrejt në blerjet e pasurive të paluajtshme me para të gatshme.

- Shtrëngimi i rregulloreve AML/KYC. Bankat dhe noterët do të detyrohen të kryejnë verifikim më të plotë të ligjshmërisë së burimit të fondeve. Çdo transaksion që përfshin shuma të mëdha do të kërkojë një sërë të plotë dokumentesh mbi origjinën e fondeve.

- Ulja e limiteve të parave të gatshme. Nga viti 2027, do të futet një limit i vetëm për pagesat me para të gatshme – 10,000 € për transaksion brenda BE-së. Ky limit vlen për të gjitha transaksionet e biznesit: midis dyqaneve, zhvilluesve, shitësve të pasurive të paluajtshme dhe pjesëmarrësve të tjerë profesionistë. Shkëmbimi i drejtpërdrejtë i shumave të mëdha të parave të gatshme nuk do të jetë më i mundur.

- Kontrolle më të rrepta për jorezidentët. Për të huajt, verifikimi i origjinës së fondeve dhe sigurimi i transparencës së procesit të transferimit janë thelbësore. Çdo gabim në dokumentacion mund të çojë në vonesa të transaksioneve ose bllokim të fondeve.

Në praktikë, "blerjet me para në dorë" kufizohen në transferta përmes llogarive bankare në kushtëzim dhe atyre zyrtare. Planifikimi paraprak i transaksionit bëhet thelbësor për të siguruar që të gjitha çeqet të përfundojnë me sukses dhe blerja të përfundojë pa vonesa.

Përfundim

Blerja e një apartamenti në Evropë me para në dorë është e mundur, por vetëm të kesh fondet nuk garanton sukses. Çelësi është të formalizohet siç duhet transaksioni, të kryhen të gjitha verifikimet e nevojshme, të zgjidhet vendi dhe prona e duhur dhe të strukturohet blerja në përputhje me ligjet lokale dhe rregulloret e reja të BE-së.

Vetëm me këtë qasje blerja e pasurive të paluajtshme me para në dorë mund të bëhet e sigurt, e shpejtë dhe fitimprurëse. Një "blerje me para në dorë" kryhet në thelb nëpërmjet një transferte bankare ose një llogarie të ruajtur te noteri, duke garantuar ligjshmërinë dhe sigurinë e transaksionit për të dyja palët.

Përgatitja e duhur e dokumenteve, transferimet transparente të fondeve përmes bankave dhe llogarive të depozituara, si dhe përputhshmëria me kërkesat e AML/KYC ndihmojnë në minimizimin e rreziqeve dhe në shfrytëzimin e të gjitha përfitimeve të një transaksioni me para në dorë, duke përfshirë përpunimin më të shpejtë, zbritjet dhe një avantazh në tregjet konkurruese krahasuar me blerësit e kredive hipotekare.