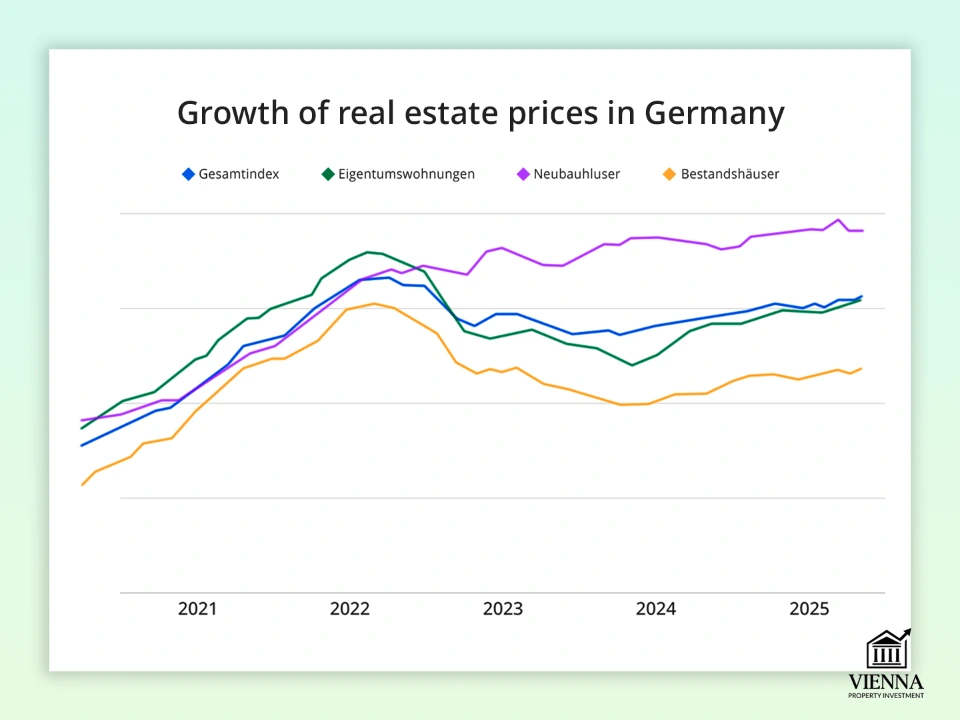

Германияның жылжымайтын мүлік нарығы соңғы жылдардағы төмендеу үрдісінен кейін 2025 жылы тұрақты өсу белгілерін көрсетіп отыр. Europace мәліметтері бойынша, елдегі пәтер сатып алудың орташа бағасы шаршы метріне шамамен 3400 еуроны құрайды, Мюнхен сияқты ірі қалаларда бағалар шаршы метріне 7000 еуродан асады, ал сұраныс аз аймақтарда олар екі-үш есе төмен болуы мүмкін.

Неміс экономикасы институтының (IW Consult) есебіне сәйкес, Германия аймақтарының 82%-ында 2024 жылдан 2025 жылға дейін бағаның өсуі байқалады, бұл орташа есеппен 2,3% құрайды, бұл нарықтың біртіндеп қалпына келетінін растайды.

Германиядағы жылжымайтын мүлік бағаларының өсуі

(дереккөз: https://www.drklein.de/immobilienpreise.html )

Осы жағдайларда Германия ұзақ мерзімді капиталды қорғау мен тұрақты табыс іздейтін инвесторлар үшін ең тартымды бағыттардың бірі болып қала береді. Ол жылжымайтын мүлік иелері үшін жоғары құқықтық қорғауды, мәмілелердің ашық рәсімдерін және жалға берілетін тұрғын үйге деген ішкі сұраныстың жоғары болуын, әсіресе Берлин, Мюнхен және Франкфурт сияқты ірі қалаларда біріктіреді.

Нарықтары тұрақсыз Оңтүстік Еуропа елдерінен айырмашылығы, Германия нарығы тұрақтылық пен болжамдылықпен сипатталады, бұл оны халықаралық инвестор портфолиосындағы «тірек» етеді.

Мен, Ксения Левина, жылжымайтын мүлік және инвестиция саласында халықаралық тәжірибесі бар заңгермін. Мен Еуропа бойынша жобалармен, соның ішінде мәмілелерді қолдау және құрылыс жобаларымен жұмыс істеймін. Бұл мақалада мен Германияда жылжымайтын мүлік сатып алудың ерекшеліктерін, оның инвестициялық тартымдылығын, заңды және салықтық аспектілерін талқылаймын және нарықты Австриямен салыстырамын.

Германия мен Австрия: жылжымайтын мүлікке инвестиция салудың ең жақсы жері қайда?

Германия мен Австрия тұрақтылық пен инвестицияларды жоғары деңгейде қорғаумен сипатталады, бірақ салық ауыртпалығы мен нарықтық динамикасы бойынша ерекшеленеді. Германия , әсіресе Берлин, өзінің ауқымымен, мүліктерінің алуан түрлілігімен және жоғары жалдау сұранысымен инвесторларды тартады, бірақ инвесторлар күрделі ережелерді, салық шығындарын және бағаның мерзімді ауытқуларын ескеруі керек.

Австрия, керісінше, теңгерімді модельді көрсетеді: заңнама ашық, тәуекелдер төмен және нарықта мүлік құнының өсуі үнемі байқалады. Вена Берлиннен тек тұрақтылық тұрғысынан ғана емес, сонымен қатар бағаның болжамды өсуі мен сұраныс тұрғысынан да асып түседі — Австриядағы жылжымайтын мүлікке сұраныстар үнемі жоғары болып қала береді. Бұл елді капиталды сақтау мен ұзақ мерзімді перспективаны бағалайтын консервативті инвесторлар үшін ерекше тартымды етеді.

Неғұрлым болжамды және тұрақты нарықты іздейтін инвесторлар үшін Венада пәтер сатып алу жиі табиғи түрде келеді: қала тұрғын үйге тұрақты сұранысты, нақты ережелерді және жылжымайтын мүлік бағасының қалыпты, бірақ тұрақты өсуін біріктіреді.

Германия Еуропаның инвестициялық картасында

Германия ұзақ уақыт бойы ЕО-ның «тірек» жылжымайтын мүлік нарығы болып саналды. Бұл кездейсоқтық емес: ел үлкен нарықты, тұрақты экономиканы және инвесторлар үшін айқын ережелерді біріктіреді. Меншік құқығын жоғары деңгейде қорғау және болжамды кірістілік неміс жылжымайтын мүлкін ұзақ мерзімді инвестициялар үшін құнды актив ететін екі маңызды фактор болып табылады.

Іс жүзінде мен клиенттердің Берлинді немесе Мюнхенді дәл осы себептерге байланысты таңдайтынын жиі көремін: Германиядағы пәтерлер көптеген көршілес елдерге қарағанда қымбатырақ болғанымен, капиталды жоғалту қаупі минималды. Мысалы, менің клиенттерімнің бірі Берлинде екі бөлмелі пәтерді 4300 еуро/м²-ге сатып алды, ал екі жыл ішінде жалдау табысы ипотека мен салықтарды үнемі жабатын.

Рейтингтер және ашықтық

PWC, Дүниежүзілік банк және Numbeo мәліметтері бойынша, Германия транзакциялардың ашықтығы мен инвесторларды қорғау бойынша Еуропаның жетекші елдерінің қатарына кіреді. Мүлік ашықтығы индексінде (PWC, 2024) Германия 84/100 балл жинап, Нидерланды мен Австриямен бір деңгейге жетті, ал Испания мен Португалия 65–70/100 шамасында, ал Греция 58/100 шамасында балл жинады.

Дүниежүзілік банктің «Бизнесті жүргізу 2023» есебіне сәйкес, Германия мүлікті тіркеудің қарапайымдылығы бойынша ЕО-да бірінші орында, 97/100 балл жинады, бұл транзакциялардың жылдамдығы мен ашықтығын көрсетеді.

Инвесторлар үшін бұл жасырын тәуекелдердің азаюын, салық ауыртпалығының болжамдылығын және айқын рәсімдерді білдіреді. Іс жүзінде мен клиенттеріме Grundbuch-ты мұқият тексеріп, заңды мәселелерден аулақ болу үшін жергілікті нотариустың көмегін пайдалануды ұсынамын, әсіресе Германияда беделді аудандардан пәтер сатып алғанда.

Бәсекелестер

| Ел | Нарық тұрақтылығы | Тұрғын үйдің орташа бағасы (€/м²) | Жалға алу кірістілігі (%) | Салықтар мен алымдар | Инвесторларға арналған мүмкіндіктер |

|---|---|---|---|---|---|

| Германия | Өте жоғары | 3400 (орташа пәтер), Мюнхен/Берлинде 7000-ға дейін | 3–5% | Сатып алу: 3-7%, жалдау табысы салығы 25-42% | Ашық мәмілелер, иелері үшін жоғары қорғаныс, тұрақты жалдау сұранысы |

| Австрия | Өте жоғары | 3 100–6 500 | 2–4% | Сатып алу: 3,5–6%, табыс салығы 25–55% | Тұрақты нарық, бағаның орташа өсуі, әсіресе Венада, нарықтың кішірек ауқымы |

| Нидерланды | Орташа-жоғары | 3 500–6 000 | 3–4% | Сатып алу: 2–6%, табыс салығы 30–49% | Динамикалық нарық, тұрғын үй бағаларының жоғары болуы, резидент еместер үшін қиын |

| Франция | Орташа | 3 200–8 500 | 2–4% | Сатып алу: 7-10%, табыс салығы 30-45% | Жоғары бюрократия, шетелдіктер үшін қағазбастылық күрделірек; Францияда жоғары сапалы жылжымайтын мүлікті сатып алу |

| Швейцария | Жоғары | 7 000–15 000 | 1,5–3% | Сатып алу: 3-5%, табыс салығы 15-40% | Өте қымбат кіру, төмен жалдау кірісі, резидент еместер үшін қатаң ережелер |

Мен инвесторлардың Германияның кішігірім қалаларынан (Лейпциг, Дрезден) бастағанын жиі көремін, онда тұрғын үй құны Берлин немесе Мюнхенге қарағанда төмен, бірақ өсу әлеуеті жоғары. Бұл тұрақты жалдау кірісін қамтамасыз ете отырып, бастапқы бағаны төмендетуге мүмкіндік береді.

Неліктен инвесторлар Германияны таңдайды

- Тұрақты экономика және заңнама. Дағдарыс жылдарында да ірі қалалардағы жылжымайтын мүлік бағалары орташа деңгейде төмендеді.

- Жалға алуға деген сұраныс, әсіресе университет қалашықтары мен ірі бизнес орталықтарында жоғары.

- Ашықтық және қорғау. Құқықтық жүйе алаяқтық пен жасырын мәселелердің тәуекелдерін азайтады.

- Ұзақ мерзімді инвестициялық мүмкіндіктер. Тіпті салыстырмалы түрде төмен жалдау кірістілігімен Германияда жылжымайтын мүлікке инвестиция салу капиталды қорғауға салынған инвестицияға тұрарлық.

Менің кеңесім: жылжымайтын мүлік таңдағанда, Германиядағы пәтердің бағасын ғана емес, сонымен қатар жалға алудың ықтимал сұранысын, инфрақұрылымын және ауданның жоспарланған дамуын да ескеріңіз. Менің бір жағдайым: Лейпцигте 2800 еуро/м² пәтер сатып алу – үш жылдан кейін баға шамамен 15%-ға өсті, ал жалдау бағасы тұрақты болып қалды, бұл менің стратегиямның дұрыстығын растайды.

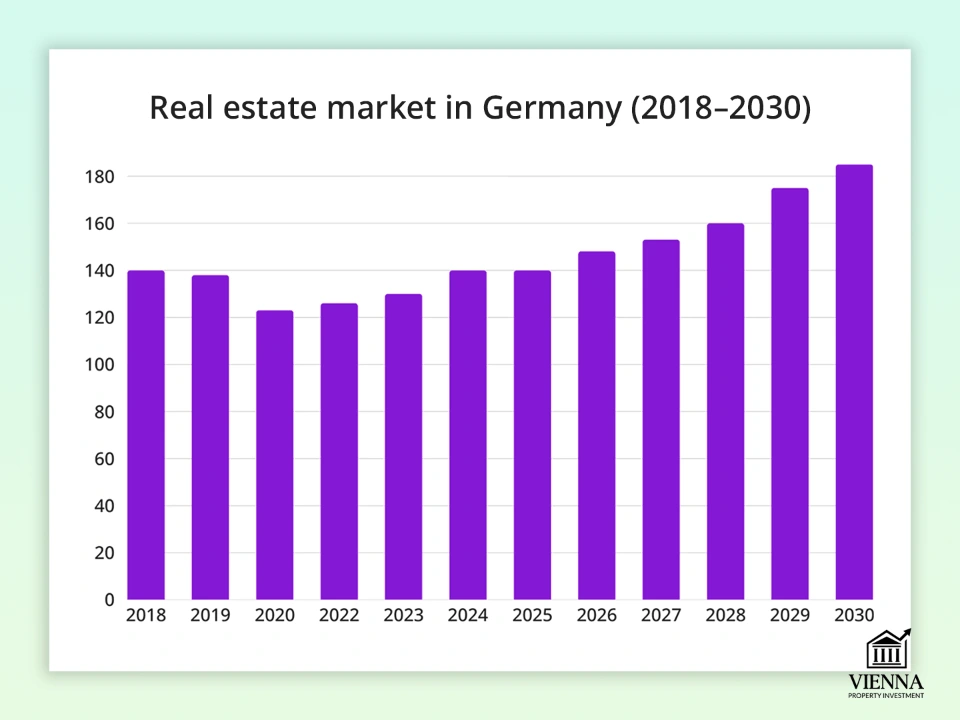

Германияның жылжымайтын мүлік нарығына шолу

Германиядағы жылжымайтын мүлік дәстүрлі түрде Еуропада капиталды сақтау және көбейтудің ең сенімді құралдарының бірі болып саналады. Бұл нарық экономикалық ауытқулар кезеңінде де тұрақты, ал тұрақты ішкі сұраныс оны ұзақ мерзімді инвесторлар үшін ерекше тартымды етеді.

Германияның жылжымайтын мүлік нарығы 2018–2030

(дереккөз: https://www.grandviewresearch.com/horizon/outlook/real-estate-market/germany )

Нарықтың тарихы және динамикасы

Германияның жылжымайтын мүлік нарығы соңғы 15 жылда бірнеше маңызды кезеңнен өтті. 2008-2010 жылдардағы дағдарыстан кейін тұрғын үй бағалары тұрақты түрде өсе бастады, 2021-2022 жылдары шыңына жетті. Осы кезеңде Германияның танымал қалаларындағы пәтер бағалары жылына 10-15%-ға өсуі мүмкін.

2023–2024 жылдары орташа түзету байқалды, бағалар ел бойынша орташа есеппен 10–15%-ға төмендеді. Дегенмен, 2025 жылдың бірінші тоқсанына қарай нарық тұрақтанды және сарапшылардың пікірінше, көптеген аймақтарда 1–3%-ға дейін бірқалыпты өсім күтілуде.

Іс жүзінде, бағаны түзету кезеңдерінде, әсіресе дәлелденген меншік тарихы бар қайта сатуға арналған мүліктерді қарастырған кезде, Германияда тартымды бағамен пәтер сатып алу мүмкіндігі туындайтынын көріп отырмын. Мысалы, менің клиенттерімнің бірі Лейпцигте екі бөлмелі пәтерді баға төмендеген кезде 2800 еуро/м²-ге сатып алды, ал бір жылдан кейін баға 8%-ға өсті, ал мүлік тұрақты жалдау кірісін әкеліп жатты.

Транзакциялар географиясы: инвестициялар шоғырланған жерде

Ең үлкен белсенділік ең ірі қалаларда байқалады:

- Берлин - жоғары өтімділікпен және тұрақты жалдау сұранысымен экономикалық белсенділіктің астанасы және орталығы.

- Мюнхен - қымбат пәтерлері, жалдау кірістілігі төмен, бірақ сенімді капиталдандыруы бар премиум сегмент.

- Франкфурт пен Гамбург институционалдық инвесторлар үшін қызығушылық тудыратын қаржы және логистикалық орталықтар болып табылады.

- Лейпциг, Дрезден, Дюссельдорф - сұраныс артып келе жатқан және бағалары қолжетімді қалалар.

Мен инвесторларға жетекші қалалардан тыс жерлерге де назар аударуды ұсынамын. Мысалы, Германияның Лейпциг немесе Дрезден қалаларында үй сатып алу төмен бастапқы баға мен жоғары өсу әлеуетін ұсынады — бұл тәсіл портфолиосын әртараптандыруды көздейтін инвесторлар үшін өте қолайлы.

Нысан түрлері

Германия нарығы әртүрлі:

Екінші нарық - қолжетімді нұсқаларды және болжамды жалдау кірістілігін ұсынатын негізгі сегмент.

Жаңа құрылыстар , әсіресе ірі қалаларда тапшы; бағалар жоғары, бірақ мүліктер энергияны үнемдейді және заманауи орналасулармен ерекшеленеді.

Премиум сегментке Мюнхен, Франкфурт және Берлин кіреді; олар жоғары капиталдандыруды ұсынады, бірақ ұзақ мерзімді өтемақы ұсынады.

Көп пәтерлі үйлер (Mehrfamilienhaus) институционалдық және жеке инвесторлар үшін тартымды; олар жалдау төлемдерінің тұрақты ағынын ұсынады.

Мен инвесторлардың жалға алу сұранысын бағалау үшін Германиядағы бар мүліктерді сатып алудан бастап, жаңа ғимараттар мен Mehrfamilienhaus арқылы портфолиосын біртіндеп кеңейтіп жатқанын жиі көремін.

Германияның тұрғын үй жылжымайтын мүлік нарығы 2024

(дереккөз: https://www.mordorintelligence.com/industry-reports/residential-real-estate-market-in-germany )

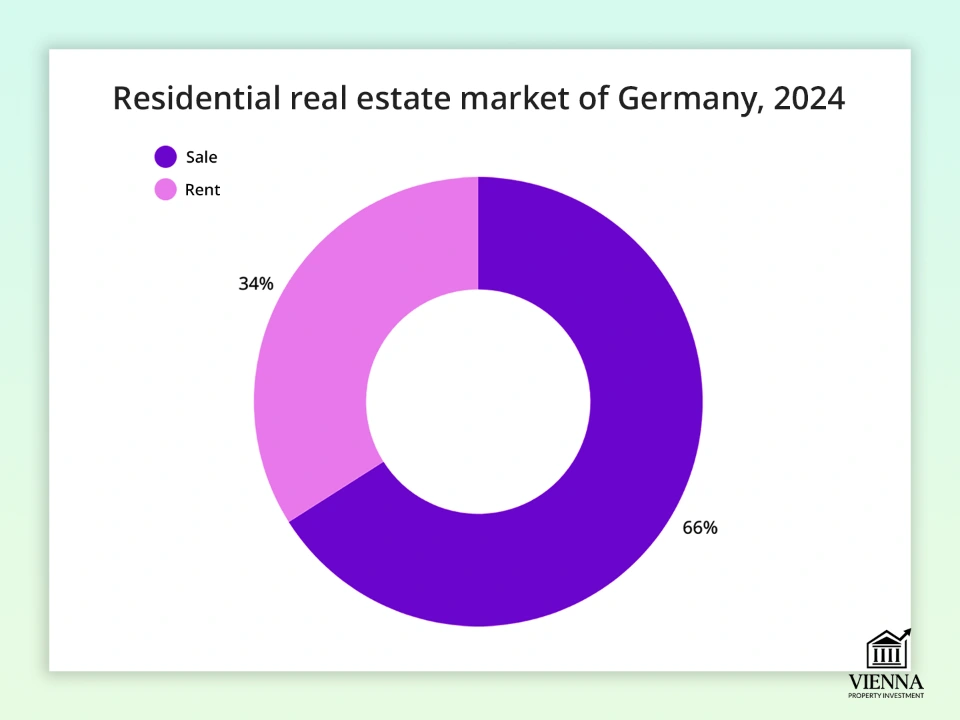

Кім сатып алады?

Германияның жылжымайтын мүлік нарығы Еуропадағы ең теңгерімді нарықтардың бірі болып қала береді. Бундесбанктің мәліметтері бойынша, 2024 жылы тұрғын үймен жасалған барлық мәмілелердің шамамен 82%-ын немістердің өздері жасайды, ал шетелдік инвесторлар нарықтың шамамен 18%-ын құрайды.

- Немістер негізінен өз тұрғын үйлері мен ұзақ мерзімді инвестициялар үшін сатып алады, көбінесе Германиядағы қайта сатылатын мүліктерді немесе үйлерді таңдайды.

- Шетелдік инвесторлар жалға беру және премиум мүлік сегменттерінде белсенді. Олардың ішінде Австрия, Швейцария, Нидерланды, Қытай және Таяу Шығыстан келген сатып алушылар ерекше көзге түседі.

- Институционалдық қорлар (зейнетақы, сақтандыру компаниялары) көп пәтерлі үйлер нарығында негізгі ойыншылар болып қала береді (Mehrfamilienhaus).

Шетелдік сатып алушылар көбінесе Берлин мен Франкфурттағы жаңа құрылыстарға назар аударады, онда Германиядағы премиум-класты пәтерлер шаршы метріне 8000-10000 еуродан басталуы мүмкін, бірақ олар тұрақты жалдау сұранысына кепілдік беру үшін қосымша ақы төлеуге дайын.

Ішкі сұраныстың рөлі

Нарықтың тұрақтылығының негізгі факторы - күшті ішкі сұраныс. Халықаралық белсенділіктің төмендеуі кезеңінде де нарықты қолдайтындар - немістер.

- 2023–2024 жылдары бағаның 10–15%-ға төмендеуіне қарамастан, ішкі мәмілелер саны шамамен 5%-ға ғана төмендеді, бұл сатып алушылар белсенділігінің жалғасып жатқанын көрсетеді.

- Ірі қалаларда жалдау ақысы тұрғын үй бағасынан тезірек өсуде. Мысалы, Берлин мен Мюнхенде жалдау ақысы жылына орта есеппен 6-8%-ға өсті, бұл жергілікті сатып алушылардың қызығушылығын одан әрі арттырды.

2023 жылы Франкфурт клиенттері жалдау табысын күтіп, шаршы метрі 6200 еуроға пәтер сатып алды. Бір жыл ішінде кірістілік 3,8% құрады, бұл Германия үшін тәуекелдің төмендігін ескере отырып, өте жақсы нәтиже болып саналады.

Меншік нысандары және инвестициялау әдістері

Германияда жылжымайтын мүлік сатып алуға келгенде, Германиядағы пәтердің бағасын ғана емес, сонымен қатар инвестордың құқықтары мен тәуекелдеріне тікелей әсер ететін заңды меншік құрылымын да түсіну маңызды.

Абсолютті меншік (Freies Eigentum): активті толық бақылау

Бұл ең көп таралған нұсқа — Германиядағы үйге немесе пәтерге меншік құқығының классикалық түрі. Меншік иесі ғимараттың өзіне де, оның астындағы жерге де иелік етеді. Мүлікті еркін иеліктен шығаруға болады: жалға беруге, сатуға немесе мұрагерлік арқылы беруге болады.

Ұзақ мерзімді инвесторлар үшін бұл ең жақсы нұсқа - минималды шектеулер және болжамды құн өсуі. Менің клиенттерімнің бірі 2018 жылы Мюнхенде 1,2 миллион еуроға үй сатып алған. Бүгінде оның нарықтық құны 1,8 миллион еуродан асады - және мүлік үшінші тарап құқықтарынан босатылған.

Мұрагерлік құрылыс құқығы (Эрббаурехт): ұзақ мерзімді жер жалдау

Негізінде, бұл мүлікті салу және пайдалану құқығымен 99 жылға дейінгі мерзімге «жер жалдау шарты». Меншік иесі Эрббаузинс (жер иесіне жылдық жалдау ақысын) төлейді. Жалдау мерзімі аяқталғаннан кейін жер иесіне қайтарылады, ал ғимараттардың тағдыры келісімшартқа байланысты болады.

Іс жүзінде мұндай мәмілелер жердің бағасы ерекше қымбат қалаларда (мысалы, Франкфурт немесе Гамбург) жиі кездеседі. Мен әдетте клиенттерге инвестицияның кірістілігін мұқият есептеуді ұсынамын: кейде Эрббаурхт бойынша Германиядағы пәтердің төмен бағасы жоғары жылдық төлемдермен өтеледі.

Бірлескен меншік (Miteigentum және Wohnungseigentum)

- Miteigentum - бұл әрбір меншік иесінің пайыздық үлесі бар ортақ ортақ меншік.

- Wohnungseigentum - көпқабатты үйдегі ортақ аумақтарда (баспалдақ, шатыр, жертөле) үлесі бар жеке пәтерлерге меншік құқығының бір түрі.

Берлинде пәтер сатып алғанда, мен клиенттеріме әрқашан ортақ аумақтарды күтіп ұстау құнын айтамын. Германиядағы тұрғын үй бағалары тартымды болып көрінгенімен, күтіп ұстау қымбат болуы мүмкін (әсіресе тарихи ғимараттарда).

Басқа форматтар: Вонрехт және Геноссеншафтен

- Wohnrecht (тұру құқығы) – мұрагерлікте жиі қолданылады: мысалы, ата-аналар үйде тұру құқығын балаларына берсе де сақтайды.

- Тұрғын үй кооперативтері (Genossenschaften) – тұрғын үй жеке тұлғаға емес, кооперативке тиесілі. Мүшелер пәтерді пайдалану құқығын алады, бірақ оны еркін сата алмайды.

Кооперативтік тұрғын үй кейде студенттер немесе зейнеткерлер үшін қолайлы, бірақ инвесторлар үшін сирек қызығушылық тудырады: Германияда осы форматта пәтер сатып алу сату кезінде бақылаудың азаюын және нөлдік өтімділікті білдіреді.

Балама инвестициялық стратегиялар

Тікелей сатып алудан басқа, келесілер барған сайын танымал бола бастады:

- Қорлар (Immobilienfonds) арқылы инвестициялар басқаруға қатысуын азайтқысы келетіндер үшін ыңғайлы.

- Бірлескен сатып алулар және отбасылық сенімгерлік қорлар - бұл мүлік болашақ ұрпаққа берілетін отбасылық капиталды басқарудың шешімдері.

Жақында мен Нюрнберг отбасының Германиядағы үйлерін отбасылық сенім қоры арқылы тіркеуді қамтитын мәмілесін қолдадым. Бұл оларға мұрагерлікті дереу қамтамасыз етуге және кейіннен балаларына аударымдарға жоғары салықтардан аулақ болуға мүмкіндік берді.

Тұрғын еместер үшін жергілікті заңнамалық шектеулер

Австрия немесе Швейцариядан айырмашылығы, шетелдіктерге қатаң квота мен рұқсаттар берілгендіктен, Германиядағы резидент еместер жылжымайтын мүлікті еркін сатып ала алады. Дегенмен, бір мәселе бар: тұруға рұқсаты немесе табысы болмаса, банктер Германияда ипотека беруге құлықсыз, ал салық ауыртпалығы жергілікті тұрғындарға қарағанда жоғары. Сонымен қатар, банктер мен нотариустар қаражаттың шығу тегін тексеруге және сатып алушыларды халықаралық санкциялар тізімдерімен салыстыруға міндетті.

Менің Украинадан келген клиентім болды, ол Германиядан пәтер сатып алды (Дюссельдорфта бағасы 420 000 еуро), бірақ Германияда тұру туралы куәлігінің болмауына байланысты ипотека ала алмады. Мұндай жағдайларда сатып алу құрылымын алдын ала жоспарлауды ұсынамын — мысалы, егер портфолио үлкен болса, GmbH немесе отбасылық қор құру арқылы.

Германияда жылжымайтын мүлік сатып алудың заңды аспектілері

Германияда жылжымайтын мүлік сатып алу – Берлиндегі пәтер, Бавариядағы үй немесе Лейпцигтегі жалға берілетін мүлік болсын – әрқашан қатаң заңды процесспен қатар жүреді. Бір қарағанда күрделі болып көрінгенімен, бұл жүйе сатып алушы мен сатушы үшін жоғары дәрежелі қорғанысты қамтамасыз етеді.

Транзакцияны кезең-кезеңімен жасау процесі

Процесс бірнеше негізгі кезеңдерді қамтиды:

- Алдын ала келісім – тараптар негізгі шарттар бойынша келіседі: Германиядағы пәтердің бағасы, шарттары және қаржыландыру көздері.

- Нотариуспен келісімшарт дайындаңыз - нотариалды куәландырусыз мәміле жарамсыз болып саналады.

- Қаржылық тексеру – банк немесе заңгер капиталдың шығу тегін және сатып алушының мәмілеге дайындығын бағалайды.

- Нотариустың қол қоюы - нотариус келісімді куәландырады және оның салдарын түсіндіреді.

- Германияда сатып алушыны мүліктің заңды иесі ететін қадам - Grundbuch (мүлік тізіліміне) кіру.

Чехиядан келген клиент Германиядан пәтер сатып алғысы келді. Дұрыс сенімхаттың арқасында мәміле тез өтті, бірақ банк қаражат көзін растайтын құжаттарды да сұрады. Кеңес: қаржылық құжаттар пакетін алдын ала дайындаңыз.

| Сахна | Қажетті құжаттар | Мерзімдері |

|---|---|---|

| Алдын ала келісім (Reservierungsvereinbarung) | Паспорт, төлем қабілеттілігін растайтын құжат (банктік көшірме немесе ипотекалық несиені мақұлдау) | 1–2 апта |

| Нотариуспен шарт жасау (Kaufvertragsentwurf) | Паспорт мәліметтері, Grundbuch (жер кадастрынан) үзінді көшірме, сатушы туралы ақпарат | қол қоюдан 2-3 апта бұрын |

| Қаржылық тексеру (KYC, AML) | Қаражаттың шығу тегі туралы құжаттар, салық декларациялары, банктік шоттар | 1–2 апта |

| Шартқа нотариалды қол қою (Beurkundung) | Паспорт, сенімхат (егер сатып алушы өкіл арқылы әрекет етсе) | 1-ші күн |

| Grundbuch-те алдын ала тіркелу (Auflassungsvormerkung) | Нотариалды келісім, тізілімнен үзінді көшірме | 2–6 апта |

| Салықты түпкілікті есептеу және төлеу (Grunderwerbsteuer) | Банктік деректемелер, салық органының хабарламасы | 2-4 апта |

| Grundbuch-те меншік құқығын түпкілікті тіркеу | Салық төлемін растау, нотариалды куәландырылған келісім | 2-3 ай |

Адвокат және агент рөлі

- Агент мүлікті табуға және келіссөздер жүргізуге көмектеседі.

- Адвокат мәміленің заңды тазалығын: ауыртпалықтардың болуын, меншік иесінің мәртебесін және барлық шарттардың ашықтығын тексереді.

Мен әрқашан клиенттерге заңгерлік кеңес алуда үнемдемеуге кеңес беремін: бірде тексеру барысында Гамбургте қарастырып жатқан үйге қатысты ашық сот дауы бар екені анықталды. Бұл елеулі тәуекелдердің алдын алуға көмектесті.

Сатып алушыға қойылатын талаптар

Германияда пәтер сатып алу үшін инвестор келесі дәлелдерді дәлелдеуі керек:

- қаражаттың заңды шығу тегі,

- жеткілікті капитал (әдетте ипотека пайдаланылған жағдайда бастапқы жарна үшін мүлік құнының кемінде 20-30%-ы),

санкцияларға немесе қара тізімдерге кірмеу.

Прокси арқылы қашықтан сатып алу

Шетелдіктер мәмілені жеке өзі болмаса да, сенімхат арқылы жасай алады. Сенімхат нотариалды куәландырылып, сатып алушы елінде апостильденуі тиіс.

Іс жүзінде бұл нұсқаны көбінесе қол қою рәсіміне бара алмайтын Азиядан келген инвесторлар таңдайды. Дегенмен, Германиядағы нотариустар алаяқтық қаупін азайту үшін бейнежазба арқылы сәйкестендіруді талап етуде.

Объектінің заңды тазалығын тексеру

Негізгі құжат - Grundbuchauszug (жер тізілімінен үзінді). Онда мыналар көрсетілген:

- иесі,

- ауыртпалықтар (ипотека, Эрббаурехт бойынша жалға алу, сервитуттар),

- пайдалануға шектеулер.

Лейпцигтегі Grundbuch компаниясының бір клиенті ауласының бір бөлігінде көршілерінің пайдалануына арналған сервитут тапты. Біз келіссөздер кезінде мұны ескеріп, бағаны 4%-ға төмендеттік.

Германияда жылжымайтын мүлік сатып алу кезіндегі салықтар, алымдар және шығындар

Германияда жылжымайтын мүлік сатып алғанда, тек тұрғын үй бағаларын ғана емес, сонымен қатар қосымша шығындарды да ескеру маңызды. Бұл шығындар, әсіресе премиум деңгейлі үйлер немесе көп пәтерлі үйлер үшін, мүліктің бағасына 10-15% қосуы мүмкін.

Grunderwerbsteuer: сатып алу салығы

- Салық сомасы федералды штатқа байланысты: пәтер немесе үй құнының 3,5%-дан 6,5%-ға дейін.

- Бавария мен Саксонияда – 3,5%-ға, Берлинде, Гамбургте және Гессенде – 6,5%-ға дейін.

Менің тәжірибем бойынша, клиент Берлинде 450 000 еуроға пәтер сатып алған кезде, салық шамамен 29 000 еуроны құрады. Бұл шетелдік инвесторлар жиі бағаламайтын тармақтардың бірі.

Нотариус, адвокат және агент қызметтері

- Нотариус + Грундбухта тіркеу: мүлік бағасының ~1%-ы.

- Агент: әдетте аймаққа және келісім шарттарына байланысты 3–7% + ҚҚС.

- Заңгер: аудиттің күрделілігіне және транзакцияны қолдауға байланысты жеке.

Мен әрқашан агенттің комиссиялық пайызын алдын ала нақтылап, оны сатып алу бюджетіңізге қосуды ұсынамын. Мысалы, Мюнхенде 1,2 миллион еуроға үй сатып алған кезде комиссиялар мен нотариалдық алымдар жалпы сомаға шамамен 60 000 еуро қосты.

Жылдық мүлік салығы (Grundsteuer)

- Германияда жылжымайтын мүлік иелері Grundsteuer салықын төлеуге міндетті, әдетте мүліктің кадастрлық құнының 0,26-0,35% құрайды.

- Бұл жалдау табысына немесе капитал өсіміне салынатын салықтармен салыстырғанда аз шығын, бірақ инвестициядан түсетін кірістілікті есептеген кезде ескеру маңызды.

Дюссельдорфтағы бірнеше пәтерге салынған портфельдік инвестиция үшін жылдық мүлік салығының жалпы сомасы шамамен 4500 еуроны құрады, бұл табыс әкелетін мүлік бюджетіне оңай сәйкес келеді.

Жалға беруден түскен табысқа салынатын салық

- Егер сіз Германияда пәтер жалдасаңыз, жалдау табысына 45%-ға дейінгі прогрессивті мөлшерлеме бойынша табыс салығы салынады.

- Резидент еместерге тек Германияның жылжымайтын мүлкінен түскен табысқа ғана салық салынады.

Салық төленгеннен кейінгі таза табысты әрқашан есептеңіз. Мысалы, Берлиндегі айына 2000 еуро табысы бар пәтер, салық мөлшерлемесі 30% болса, айына 1400 еуро нақты табыс әкеледі.

Капиталдан түсетін пайда салығы (спекуляциялық салық)

- Егер сіз Германияда пәтер сатып алғаннан кейін 10 жыл ішінде сатсаңыз, салық мөлшерлемесі иесінің табыс деңгейіне сәйкес келеді — жоғары табыс үшін 45%-ға дейін.

- Егер мүлік 10 жылдан астам уақыт бойы пайдаланылса, салық салынбайды.

Салық мүлікті сатып алу және жақсарту шығындарын ескере отырып, сату бағасы мен сатып алу бағасы арасындағы айырмашылық бойынша есептеледі. Клиент Лейпцигте 300 000 еуроға пәтер сатып алып, оны 30 000 еуроға жөндеп, сегіз жылдан кейін 400 000 еуроға сатты. Капиталдан түсетін пайда салығы 70 000 еуроға (400 000 – 300 000 – 30 000) есептелді, нәтижесінде шамамен 50 000 еуро таза пайда алынды.

Австриямен салыстыру

| Параметр | Германия | Австрия |

|---|---|---|

| Капиталдан түсетін пайдаға салынатын салық | 10 жыл ішінде сатылған кезде 45%-ға дейін | Тек 30% (немесе белгілі бір шарттар бойынша босату) |

| Сатып алу салығы (Grunderwerbsteuer / Grunderwerbsteuer) | 3,5–6,5% | 3,5% |

| Жылдық мүлік салығы | Кадастрлық құнның 0,26–0,35% | Әдетте 0,2–0,3% |

| Агенттік комиссия | 3–7% + ҚҚС | 3–4% |

| Жалға беруден түскен табыс | Прогрессивті көрсеткіш 45%-ға дейін | Мөлшерлеме 50%-ға дейін прогрессивті, бірақ ұзақ мерзімді жалға алу кезінде жеңілдіктер қарастырылған |

| Баға динамикасы | Тұрақты өсім, бірақ 2023–2024 жылдары жақында түзету енгізілді | Орташа, бірақ болжамды өсім |

Іс жүзінде мен Венаны тұрақтылығына, болжамды бағаның өсуіне және сұраныс деңгейіне байланысты жеңімпаз деп санаймын, әсіресе 5-7 жылдан кейін қайта сатуды жоспарлап отырғандар үшін. Германия ұзақ мерзімді жалдау және капиталды қорғауды іздейтін инвесторлар үшін тартымдырақ, бірақ қысқа мерзімді спекуляция үшін Австрия көбінесе тиімдірек болып көрінеді.

Германияда тұруға рұқсат және жылжымайтын мүлік арқылы визалар

Греция немесе Португалиядан айырмашылығы, Германияда жылжымайтын мүлік сатып алу автоматты түрде тұруға рұқсат бермейді. Тіпті 500 000 еуроға пәтер немесе миллионға үй сатып алсаңыз да, бұл сізге автоматты түрде виза немесе тұруға рұқсат бермейді.

Неліктен Германия алтын виза емес

Германия заңы үйге меншік құқығын тұру құқығымен байланыстырмайды. Тұрғылықты жері болу үшін заңды негіз қажет: жұмысқа орналасу, оқу, бизнеске инвестиция салу, отбасын қайта біріктіру немесе қаржылық тәуелсіздіктің дәлелі.

Жылжымайтын мүлікке иелік ету сіздің экономикаға инвестиция салғаныңызды және елде қалуды жоспарлап отырғаныңызды көрсету арқылы өтінішіңізді қолдайды, бірақ бұл өздігінен ешқандай пайда әкелмейді.

Кәсіпкерлік және жеке кәсіпкерлік арқылы тұруға рұқсат алу

- Бизнеске инвестиция салу: Резидент еместер неміс компаниясына инвестиция салу және жұмыс орындарын құру арқылы тұруға рұқсат ала алады.

- Өзін-өзі жұмыспен қамтыған / фрилансер / сандық көшпенділер: Өзін-өзі жұмыспен қамтыған визалар сізге Германияда тұруға және жұмыс істеуге мүмкіндік береді, бірақ табыс пен елге экономикалық пайданы растайтын құжатты талап етеді.

2025 жылы Германия білікті мамандар мен олардың отбасылары үшін тұруға рұқсат пен азаматтық алу процесін жеңілдетеді. Тұрақты тұруға жылдам жолдар енгізілді, ЕО көк карталары үшін жалақы талаптары жаңартылды және практикалық тәжірибесі бар мамандар үшін жаңа ережелер енгізілді.

Азиядан келген клиенттерімнің бірі Берлинде IT компаниясын ашып, сонымен бірге Пренцлауэр Берг ауданынан пәтер сатып алды. Пәтер оның байыптылығын көрсетуге көмектесті, бірақ ол бизнес тіркеу арқылы тұруға рұқсат алды.

Австриямен салыстыру

Австрия D санатын (Өзін-өзі қамтамасыз ету) ұсынады — қаржылық тәуелсіз жеке тұлғаларға арналған тұруға рұқсат, мұнда жылжымайтын мүлік қаржылық төлем қабілеттілігін растайтын құжат ретінде пайдаланылуы мүмкін. Германияда мұндай тікелей бағдарлама жоқ. Мұнда бәрі пәтердің құнына емес, нақты экономикалық немесе кәсіби біліктілікке негізделген.

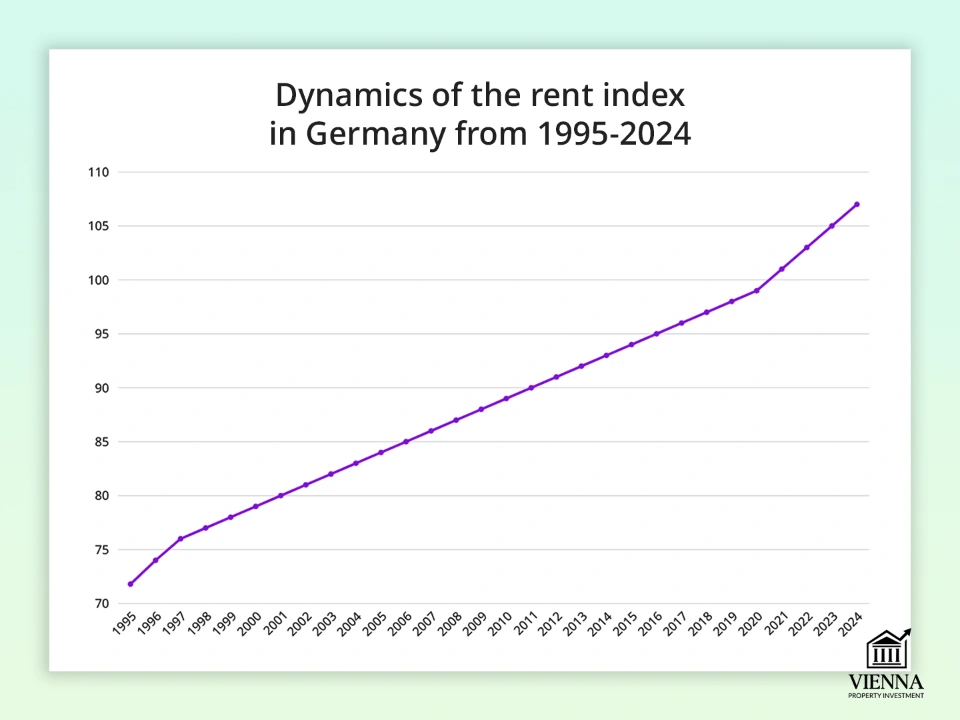

Германиядағы жалдау ақысы және мүліктен түскен табыс: шындық және сандар

Германияда пәтер сатып алғанда, жалдау нарығы қатаң реттелетінін және кірістілік жалдау түріне, аймаққа және заңды шектеулерге байланысты өзгеретінін түсіну маңызды.

Германиядағы 1995 жылдан 2024 жылға дейінгі жалдау индексінің динамикасы

(дереккөз: https://www.statista.com/statistics/1270341/rental-index-development-germany/ )

Қысқа мерзімді жалға алу: шектеулер мен тәуекелдер

- Airbnb, брондау: Ірі қалаларда, әсіресе Берлин мен Мюнхенде, қысқа мерзімді жалға алу жергілікті муниципалдық заңдармен қатаң шектелген.

- Жеке инвесторлар көбінесе рұқсатты талап етеді немесе айыппұлдарға тап болады.

Берлиндегі пәтерлерді Airbnb арқылы рұқсатсыз жалға беруге тырысқан клиенттерге 10 000 еуроға дейін айыппұл салынды. Сондықтан мен әрқашан жергілікті ережелерді алдын ала тексеруді ұсынамын.

Қысқа мерзімді жалға алу тек шағын қалаларда немесе ресми тіркелген туристік аймақтарда ғана тиімді.

Ұзақ мерзімді жалдау: тұрақтылық және орташа табыс

- Нарықтың негізгі сегменті ұзақ мерзімді келісімшарттар болып табылады.

- Пәтер құнының орташа жылдық кірістілігі 2-4% құрайды.

- Mietspiegel және Mietendeckel арқылы жалға алушыларды күшті қорғау, әсіресе қалалық жерлерде жалдау ақысының өсуін шектейді.

Берлиндегі 400 000 еуро тұратын пәтер айына 1500 еуроға жалға беріледі. Салықтар мен алымдардан кейінгі таза кіріс шамамен 3% құрайды.

Германиядағы аймақтар бойынша жалдау ақысынан түсетін кіріс

| Аймақ / Қала | Пәтердің орташа бағасы (м² үшін €) | Ұзақ мерзімді жалдаудың орташа кірістілігі | Мүмкіндіктер / Өтімділік |

|---|---|---|---|

| Берлин | 5 000–7 000 | 2–3% | Жоғары сұраныс, қысқа мерзімді жалға алуға қатаң шектеулер |

| Мюнхен | 7 000–10 000 | 2–3% | Өте қымбат жылжымайтын мүлік, жоғары сұраныс |

| Франкфурт | 6 000–8 000 | 2–3% | Қаржы орталығы, тұрақты сұраныс |

| Гамбург | 5 500–7 500 | 2–3% | Тұрақты нарық, туристік аймақтар |

| Лейпциг | 3 000–4 500 | 3–4% | Шығыс Германия, жоғары өнімділік, аз өтімділік |

| Дрезден | 2 500–4 000 | 3–4% | Шығыс Германия, сұраныстың артуы |

| Дюссельдорф | 5 000–7 000 | 2–3% | Үлкен қала, жалға берілетін жақсы аумақтар |

Шығыс Германия (Лейпциг, Дрезден) жоғары кірістілік ұсынады — жылына 4%-ға дейін — бірақ ондағы мүліктер аз өтімді және жалға алушыларды табу қиынырақ. Берлин, Мюнхен, Франкфурт және Гамбург сияқты ірі қалалар тұрақты сұраныс пен жоғары өтімділікті ұсынады, бірақ кірістілік 2–3% -бен шектелген. Ұзақ мерзімді инвестициялар үшін ірі қалаларға назар аударған дұрыс, ал жоғары кірістілік үшін шығыс аймақтарын ескерген жөн.

Басқарушы компаниялар және Hausverwaltung:

Германияда жылжымайтын мүлік сатып алған кезде мүлікті дұрыс басқару ерекше маңызды. Берлиндегі пәтер немесе Лейпцигтегі үй жақсы жағдайда болса да, кәсіби бақылаусыз жалдау ақысының кешіктірілуі, жоспардан тыс жөндеу және жалға алушылармен даулар сияқты мәселелер туындауы мүмкін.

Hausverwaltung - барлық әкімшілік және техникалық міндеттерді орындайтын кәсіби басқару компаниясы:

- жалдау ақысын жинау және төлемдерді бақылау;

- жөндеу және техникалық қызмет көрсетуді ұйымдастыру;

- құжаттаманы жүргізу және жалға алушылармен өзара әрекеттесу;

- барлық заңды және салық талаптарын сақтау.

Бірнеше мүлкі бар немесе шетелде тұратын инвесторлар үшін кәсіби жылжымайтын мүлікті басқару іс жүзінде өте маңызды, себебі ол қашықтан басқаруды қамтамасыз етеді және тәуекелдерді азайтады. Бұл қызметтердің құны әдетте жылдық жалдау табысының 0,8%-дан 1,5%-ға дейін болады, бұл көбінесе тұрақтылық пен тәуекелдерді азайту арқылы өзін-өзі ақтайды.

Жалға беруден түскен табысқа салық салу

Жалға беруден түскен табысқа 45%-ға дейінгі прогрессивті табыс салығы салынады; резидент еместерге тек Германияның жылжымайтын мүлкінен түскен табысқа салық салынады. Жөндеу, амортизация және басқару шығындары үшін шегерімдер мүмкін.

Австриямен салыстыру

| Параметр | Германия | Австрия | Қорытынды |

|---|---|---|---|

| Ұзақ мерзімді жалдау кірістілігі | 2–4% | 2–4% | Ұқсас кірістер, бірақ Австрия реттеуде сәл босаңсыған |

| Қысқа мерзімді жалдау ақысына шектеулер | Ірі қалаларда қатаң | Airbnb үшін жұмсақ, көбірек мүмкіндіктер | Австрия туризмге бағытталған инвесторлар үшін жеңіске жетті |

| Жалға алушыны қорғау | Күшті (Mietspiegel, Mietendeckel) | Иә, бірақ шектеулер азырақ | Германия тұрғындар үшін қауіпсіз, бірақ инвесторлар үшін қиынырақ |

Егер сіздің мақсатыңыз Германияда жалға алу және ұзақ мерзімді табыс табу үшін пәтер сатып алу болса, тұрақты ұзақ мерзімді жалға алу сегментіне назар аударған дұрыс. Австрия кейде қысқа мерзімді жалға алу және туристік сегмент үшін тиімдірек.

Германияда жылжымайтын мүлікті қайдан сатып алуға болады: аудандар, бағалар және сұраныс

Аймақты таңдау Германиядағы пәтер бағасына, жалдау кірістілігіне және өтімділігіне тікелей әсер етеді. Төменде негізгі қалалар мен аймақтарға шолу берілген.

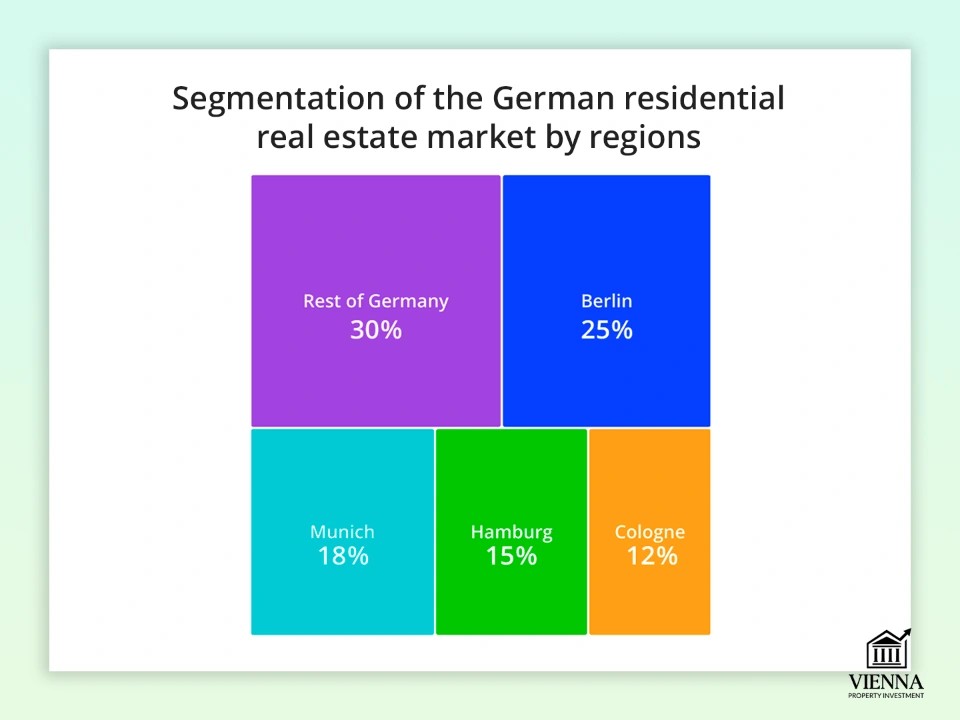

Германияның тұрғын үй жылжымайтын мүлік нарығын аймақ бойынша сегменттеу

(дереккөз: https://www.datainsightsmarket.com/reports/germany-residential-real-estate-industry-17455 )

Берлин: өсу қозғаушы күші және қатаң ережелер

- Тұрғын үй бағасы: пәтерлер үшін €5,000–7,000/м², үйлер қымбатырақ.

- Аудандар: Митте, Пренцлауэр Берг, Шарлоттенбург – жоғары сұраныс, Фридрихшейн, Нейкөллин – жалға беру перспективалы.

- Сұраныс: үнемі жоғары, әсіресе ұзақ мерзімді жалға алу үшін.

- Ерекшеліктері: қысқа мерзімді жалға алуға қатаң шектеулер, Mietspiegel жалдау ақысының өсуін реттейді.

Миттедегі пәтерлер жалға алушыларды тез табады, бірақ оларды Airbnb арқылы рұқсатсыз жалға беру мүмкін емес.

Мюнхен – премиум және тұрақтылық

- Үй бағалары: €7,000–10,000/м², үйлер €12,000/м²-ден асуы мүмкін.

- Аудандар: Швабинг, Максворштадт, Богенхаузен – премиум бойынша топ.

- Сұраныс: Әсіресе, бай пәтер жалдаушылар мен шетелдіктер арасында жоғары.

- Ерекшеліктері: тұрақты нарық, кіріс бағасымен салыстырғанда төмен кірістілік.

Ұзақ мерзімді жалға алуға назар аударған дұрыс; қалалық ережелерге байланысты қысқа мерзімді жалға алу мүмкін емес дерлік.

Гамбург – порт орталығы және коммерциялық жылжымайтын мүлік

- Тұрғын үй бағалары: €5,500–7,500/м².

- Аудандар: ХафенСити, Альтона, Эппендорф – инвестицияға деген қызығушылықтың артуы.

- Сұраныс: орталықтағы пәтерлерге сұраныс жоғары, шеткі аудандарда орташа.

- Ерекшеліктері: күшті корпоративтік сегмент, бизнес жалға беру үшін жақсы.

Франкфурт – қаржы орталығы

- Тұрғын үй бағасы: €6,000–8,000/м².

- Аудандар: Вестенд, Норденд, Заксенхаузен – беделді, банк қызметкерлерінің сұранысы жоғары.

- Сұраныс: Кәсіпқойлар мен шетелдіктерге арналған ұзақ мерзімді жалға беру үшін үнемі жоғары.

- Ерекшеліктері: Қаржы компанияларының қызметкерлеріне арналған пәтерлерге салынған инвестициялар тезірек өтеледі.

Клиент Вестендте 650 000 еуроға пәтер сатып алды, ұзақ мерзімді жалдау ақысы жылына ~3% құрайды.

Лейпциг және Дрезден – динамика және төмен кіру бағасы

- Тұрғын үй бағасы: €2,500–4,500/м².

- Аудандар: Центрум, Зюдворштадт (Лейпциг), Нойштадт, Альтштадт (Дрезден).

- Сұраныс: әсіресе студенттер мен жас мамандар арасында өсуде.

- Ерекшеліктері: жоғары кірістілік 3–4%, бірақ өтімділік Берлин немесе Мюнхенге қарағанда төмен.

Лейпцигте пәтер сатып алу орташадан жоғары табыс табуға мүмкіндік береді, бірақ сату ұзағырақ уақыт алады.

Солтүстік Рейн-Вестфалия – Өнеркәсіп және университеттер

- Тұрғын үй бағалары: €3,500–6,000/м², қалалары: Дюссельдорф, Кельн.

- Аудандар: Инненштадт (Дюссельдорф), Эренфельд (Кельн).

- Сұраныс: Университеттер мен бизнес аудандарында жоғары.

- Ерекшеліктері: тұрақты жалдау ақысы мен бағаның өсу перспективаларының үйлесімі.

| Қала / аймақ | Пәтердің орташа бағасы (м² үшін €) | Орташа жалдау кірістілігі | Өтімділік | Инфрақұрылым, көлік, экология |

|---|---|---|---|---|

| Берлин | 5 000–7 000 | 2–3% | Жоғары | Керемет инфрақұрылым, метро, саябақтар, жоғары экологиялық стандарттар |

| Мюнхен | 7 000–10 000 | 2–3% | Жоғары | Керемет инфрақұрылым, көлік, жасыл аймақтар, қауіпсіз аудандар |

| Франкфурт | 6 000–8 000 | 2–3% | Жоғары | Дамыған бизнес орталығы, жақсы мектептер, көлікке қолжетімділік |

| Гамбург | 5 500–7 500 | 2–3% | Орташа | Қолайлы көлік, саябақтар және бизнес аудандары бар порт қаласы |

| Лейпциг | 2 500–4 500 | 3–4% | Орташа/төмен | Өсіп келе жатқан қала, дамып келе жатқан көлік, жасыл аймақтар, студенттер мен жастар |

| Дрезден | 2 500–4 000 | 3–4% | Орташа/төмен | Инфрақұрылымды дамыту, жақсы көлік байланыстарын, жасыл аймақтарды |

| Дюссельдорф | 3 500–6 000 | 2–3% | Орташа | Университеттер, өнеркәсіп, көлікке қолжетімділік, саябақтар |

| Кельн | 3 500–6 000 | 2–3% | Орташа | Университеттер, дамыған инфрақұрылым, көлік, жасыл аймақтар |

Инвестициялық карта: сенімді және перспективалы

Сенімді : Мюнхен, Франкфурт, Берлин – жоғары өтімділік, тұрақты сұраныс, бірақ жоғары бастапқы баға.

Перспективалы : Лейпциг, Дрезден, Гамбургтің кейбір аудандары – төмен бастапқы баға, жоғары кірістілік, бірақ сату мерзімі ұзағырақ.

Инвестициялар үшін өтімділік пен пайдалылықты теңестіру үшін тұрақтылық үшін ірі қалаларды және пайдалылық үшін динамикалық аймақтарды біріктірген дұрыс.

Екінші нарық және жаңа ғимараттар: инвестор не білуі керек

Германияда жаңа салынған үйлер мен қолданыстағы үйлердің арасынан таңдау жасау стратегиялық шешім болып табылады. Құрылыс секторы құлдырауды бастан кешіруде: жаңа рұқсаттар саны азайып, тұрғын үй бағасы өсуде. Іс жүзінде инвесторлар жаңа салынған үйлер сирек кездесетін, қымбат және ұзақ күтуді қажет ететіндіктен, қолданыстағы үйлерді таңдауға бейім екенін көріп отырмын. Сонымен қатар, ескі үйлер (Altbau) өздерінің ерекше сәулеті мен орналасқан жеріне байланысты сұранысқа ие болып қала береді.

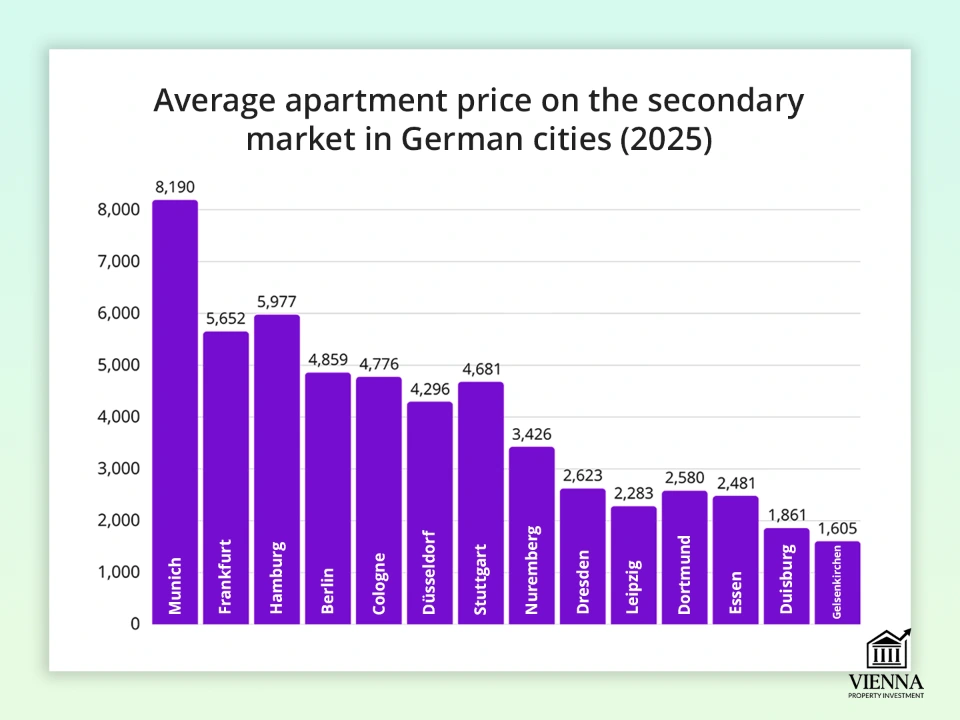

Екінші нарықтағы үстемдік

Германия қалаларындағы қайталама нарықтағы пәтерлердің орташа бағасы (2025 ж.)

(дереккөз: https://internationalinvestment.biz/real-estate/5596-stroitelnyj-krizis-v-germanii-kak-deficit-zhilja-menjaet-rynok-v-2025-godu.html )

Германиядағы транзакциялардың 70%-дан астамы қолданыстағы нарықта жүзеге асырылады. Себебі қарапайым: жаңа ғимараттар сирек кездеседі, ал бюрократия рұқсат беруді баяулатады. Мысалы, Берлинде бекіту процестері жылдарға созылуы мүмкін.

Берлинде бір клиент Пренцлауэр Берг ауданында 550 000 еуроға үш бөлмелі Altbau пәтерін сатып алды. Екі жылдан кейін баға 18%-ға өсті, ал пәтер әлі де жалға беріліп отыр.

Altbau – сұранысқа ие классика

Альтбау (Ескі тұрғын үй кешені) - биік төбелері мен үлкен терезелері бар тарихи ғимараттар. Берлин мен Лейпцигте оларға деген сұраныс үнемі жоғары. Жақында бір клиент Лейпцигтің орталығындағы Альтбаудан үш бөлмелі пәтерді 280 000 еуроға сатып алып, алты айдан кейін айына 1200 еуроға ұзақ мерзімді жалға берді.

Жаңа ғимараттар: тапшылық және кіру шығындарының жоғарылығы

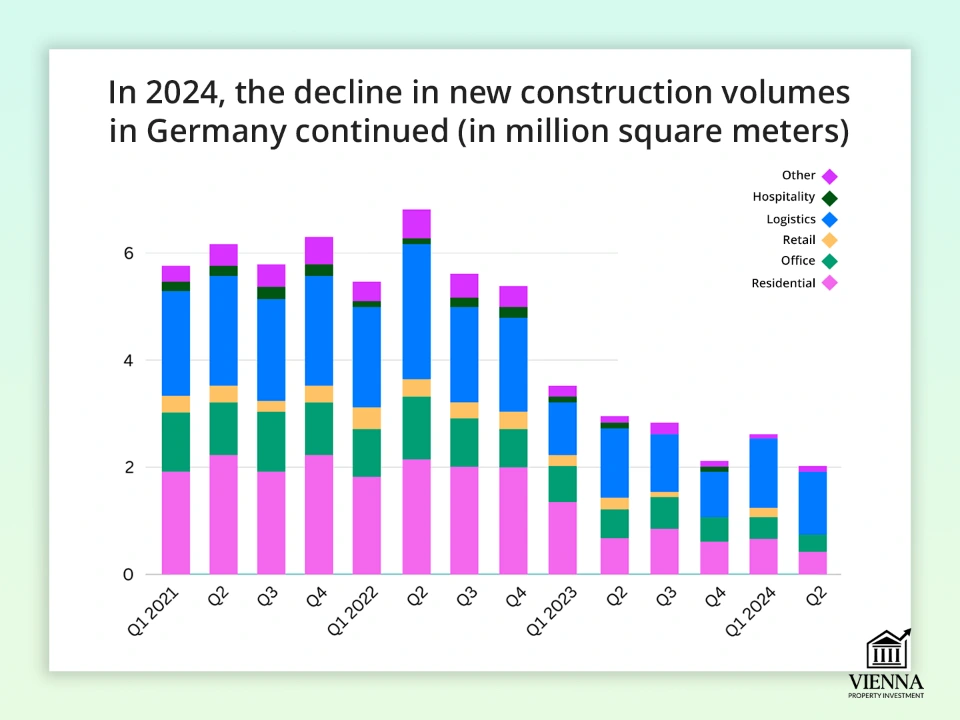

Германиядағы жаңа құрылыс қарқыны

(дереккөз: https://www.reuters.com/markets/europe/german-property-sector-cracks-show-new-building-starts-tumble-2024-07-17/ )

Германияда жаңа үй құрылысы 2022 жылдан бері 30%-ға төмендеді. Бұған материалдардың қымбаттауы, қымбат несиелер және қатаң ESG стандарттары жатады. Жаңа ғимараттар заманауи орналасуы мен энергия тиімділігіне (ESG стандарттары) байланысты тартымды, бірақ бағалары қайта сату бағасынан 20-30%-ға жоғары. Мюнхенде жаңа ғимараттың шаршы метрі 10 000-11 000 еуро тұрады, ал Берлинде 6 500-8 000 еуро тұрады.

Тренд: Энергия тиімділігі және ESG

2024 жылдан бастап ғимараттардың энергетикалық өнімділік стандарттары (EnEV) қатаңдана түседі. Іс жүзінде бұл ескі ғимараттарды, соның ішінде оқшауланған қасбеттерді, жаңа терезелерді және заманауи жылыту жүйелерін жаңғырту қажет болатынын білдіреді. Көптеген инвесторлар бұл шығындарды бағаламайды. Әрқашан мүліктің энергетикалық өнімділік сертификатын (Energieausweis) тексеріңіз.

Екінші реттік және жаңадан салынған нарықтарды салыстыру: Германия және Австрия

| Критерий | Германия | Австрия |

|---|---|---|

| Екінші нарық үлесі | Транзакциялардың >70%-ы, Altbau-ға сұраныс жоғары | 60–65%, бірақ жаңа ғимараттар көбірек |

| Жаңа ғимараттар | Тапшылықтар, ұзақ құрылыс кезеңдері және бағаның 20-30%-ға өсуі | Бюрократия аз, жобалар тезірек аяқталады |

| Энергия тиімділігі | Ескі қорды жаңғырту қажет (Energieausweis міндетті түрде) | Жаңа ғимараттар көбінесе ESG талаптарына сәйкес келеді |

| Екінші тұрғын үй бағалары | Берлин €5,000–6,500/м², Лейпциг €2,800–3,500/м² | Вена €6,000–8,000/м² |

| Жаңа ғимараттардың бағалары | Берлин 6 500–8 000 еуро/м², Мюнхен 10 000–12 000 еуро/м² | Вена €7,500–9,500/м² |

| Құрылыс тәуекелдері | Жоғары (кідірістер, материалдардың құнының өсуі) | Төмен, оңай қаржыландыру |

| Ереже | Энергия тиімділігінің қатаң стандарттары, рұқсат беру қиын | Сәл жұмсақ стандарттар мен шарттар |

Германия ұзақ мерзімді баға өсуі тұрғысынан жеңіске жетеді, әсіресе Берлинде, Мюнхенде және Лейпцигте. Дегенмен, Австрия бюрократиялық тәуекелдерсіз жаңа құрылыс іздейтіндер үшін ыңғайлырақ – Вена болжамды процесс пен жоғары сапалы дайын жобаларды ұсынады.

- Егер мақсат 5-10 жыл ішінде капиталдандыру және өтімділік болса, Германия қызықтырақ (әсіресе ірі қалалардағы екінші реттік тұрғын үй).

- Егер төмен тәуекелдер мен энергия тиімділігі бірден маңызды болса, мен Австрияға назар аударар едім.

Германия нарығында қалай көбірек ақша табуға болады

Германияда жеке пәтер сатып алу тым айқын стратегия болып көрінген кезде, инвесторлар икемді және тиімдірек тәсілдерді қарастыруда. Міне, мен іс жүзінде көріп отырған негізгі үрдістер.

Тұрғын үйлер (Mehrfamilienhaus): капиталдың шоғырлануы

Бір пәтер сатып алудың орнына, 4-10 пәтерден тұратын тұтас көп пәтерлі үйге инвестиция салу тиімдірек. Лейпцигте мұндай мүліктерді 600 000 еуродан, ал Берлинде 1,5 миллион еуродан бастап табуға болады. Бұл тоқтап қалу қаупін азайтады және масштабталатын кіріс алуға мүмкіндік береді. Бұл 500 000 еуродан басталатын капиталы бар инвесторлар үшін қолайлы. Мен Дрездендегі мәмілені қолдадым: клиент алты пәтерлі үйді 720 000 еуроға сатып алды, кірістілік 5,2% болды.

Ескі ғимараттарды жөндеу: Altbau as Gold

Берлинде, Лейпцигте және Дрезденде ескі ғимараттар (Altbau) танымал. Оларды нарықтық бағадан төмен сатып алуға, жөндеуге және қымбат бағамен сатуға болады. Мысалы, Берлиндегі бағасы 3000 еуро/м² болатын пәтер жөндеуден кейін 4500 еуро/м²-ге сатылады. Бұл тәсіл бюджетті ақылмен жоспарлап, сенімді мердігерді таңдаған жағдайда 18-24 айда өзін ақтайды.

Коммерциялық жылжымайтын мүлік: кеңселер, бөлшек сауда, қоймалар

Қойма кешендерінің және логистиканың өсуі электрондық коммерцияның арқасында байқалады, ал ең танымал орындардағы бөлшек сауда тұрақты. Табыстылық әдетте тұрғын үй жылжымайтын мүлкіне қарағанда 4-6% жоғары. Бұл нұсқа тәжірибелі инвесторларға арналған: тәуекелдер жоғары, бірақ кірістілік жылдамырақ.

Қорлар арқылы инвестициялау: пассивті табыс

Мүлкін өзі басқарғысы келмейтіндерге жарамды. Бастапқы сома 50 000 еуродан басталады және портфолиоға әртүрлі активтер кіруі мүмкін. Кемшілігі - басқарушы компанияға бақылаудың аздығы және тәуелділік. Бұл нұсқаны көбінесе Германияға пәтер сатып алмай инвестиция салғысы келетін клиенттер таңдайды.

Жер учаскелері: болашаққа ставка

Ірі қалаларда құрылыс салуға арналған жерлер әлі де аз, бірақ қала маңында нұсқалар бар. Берлин аймағында бағалар шаршы метріне 200–400 еуродан басталады. Бұл өсу әлеуеті бар ұзақ мерзімді стратегия.

Венамен салыстыру: Масштаб пен тұрақтылық

Вена ықшам және болжамды, сұраныс тұрақты және бағалар тұрақты түрде өсіп келеді. Германия масштабтау үшін үлкен мүмкіндіктер ұсынады, бірақ нарық күрделірек: бюрократия және жалдау ережелері. Клиенттер Германияны көлемі мен әлеуеті үшін, ал Австрияны жан тыныштығы үшін таңдайды.

Германия - ЕО-дағы ең ірі жылжымайтын мүлік нарығы, онда көбірек нұсқалар мен көбірек стратегиялар бар (пәтерлерден бастап көп пәтерлі үйлер мен қоймаларға дейін). Вена - бұл бутик: нұсқалар аз, бірақ әрбір мүліктің бағасы мен сұранысы бойынша болжамдырақ.

Тәуекелдер мен кемшіліктер: инвестор нені ескеруі керек

Германияда жылжымайтын мүлікке инвестиция салу сенімді құрал болып көрінеді, бірақ шын мәнінде жағдай күрделірек. Бундесамттың статистикалық мәліметтері бойынша, бағаның төмендеуі мен мөлшерлемелердің өсуіне байланысты 2023 жылы мәміле көлемі шамамен 30%-ға төмендеді. Бұл көптеген инвесторларды өз стратегияларын қайта қарауға мәжбүр етті. Германия өзінің күшті экономикасы мен тұрғын үйге деген сұранысының арқасында тартымды болып қала береді, бірақ бірқатар факторлар кірістілік пен өтімділікке тікелей әсер етеді.

Жоғары салық ауыртпалығы

Германияда пәтер сатып алған кезде инвесторлар сатып алу салығына (Grunderwerbsteuer, штатқа байланысты 3,5–6,5%), жылдық мүлік салығына және жалдау табысына салық төлеуге мәжбүр болады. Бұл таза кірісті айтарлықтай төмендетеді. Көпшілігі салықтардың әсерін бағаламайды және жалпы кірісті есептейді. Менің кеңесім: басынан бастап салықтар мен күтіп ұстау шығындарына кемінде 30% бюджет жасаңыз.

Жалға алушыларды қатаң қорғау

Жалдау ақысын төлемейтін жалға алушыны шығару немесе жалдау шартын біржақты бұзу іс жүзінде мүмкін емес. Германияда жалға алушысы әлі де бар пәтерді сатудың өзі жаңа иесін жалдау шартынан босатпайды.

Берлинде менің бір жағдайым болды: клиент ұзақ мерзімді жалға алу шартымен мүлік сатып алды және оны нарықтық бағамен қайта жалға бере алмады. Шешім жалға алушыны тексеріп, қайта сатуды жоспарласаңыз, уақытша келісімшарттар жасау болды.

Бюрократия және ұзақ мәміле уақыты

Grundbuch арқылы сатып алуды тіркеу 3-6 айға созылуы мүмкін. Бұл Германияда стандартты. Австрия сәл жылдамырақ, бірақ сонда да бірден емес. Егер сіздің мақсатыңыз Германияда пәтерді тез сатып алу болса, соған сәйкес жоспарлау маңызды.

Қысқа мерзімді жалға алуға шектеулер

Берлин мен Мюнхенде Airbnb жалға алу қызметтеріне толығымен тыйым салынған. Менің тәжірибем: күнделікті жалға алудан ақша табуға үміттенген клиенттер көңілі қалды. Табыстылық үшін ұзақ мерзімді келісімшарттарға сүйенген дұрыс.

Бағаның құбылмалылығы

2023–2024 жылдары Германиядағы жылжымайтын мүлік бағалары бірнеше аймақта 10–15%-ға төмендеді. Бұл өсімнің таусылмайтынын көрсетті. Қазіргі уақытта нарық тұрақтануда, бірақ қалпына келу орны мен перспективаларын талдау маңызды.

Австриямен салыстыру

| Критерий | Германия | Австрия |

|---|---|---|

| Сатып алу салығы (Grunderwerbsteuer) | Топыраққа байланысты 3,5–6,5% | 3,5% бекітілген |

| Жалға алу ақысына салық ауыртпалығы | Жоғары, салық резидентурасы немесе кеңесші қажет | Ұқсас, бірақ шығындар тұрғысынан онша күрделі емес |

| Жалға алушыны қорғау | Өте қатаң: сот шешімінсіз үйден шығару мүмкін емес дерлік | Одан да қатаң: ұзақ мерзімді келісімшарттар, жалға алушылардың құқықтарының күштілігі |

| Мәмілені тіркеу | 3-6 ай, бюрократиялық | Жылдамырақ: 1,5–3 ай |

| Қысқа мерзімді жалға беру (Airbnb) | Ірі қалалардағы (Берлин, Мюнхен) қатаң шектеулер | Сондай-ақ шектеулі, әсіресе Венада |

| Бағаның құбылмалылығы (2023–2024) | Кейбір аймақтарда -10-15% | Минималды төмендеу, нарық тұрақтырақ |

| Орташа жалдау кірістілігі | 2,5–3,5% (құзыретті стратегиямен 4%-ға дейін) | 1,5–2,5% (Вена – төмен кірістілік) |

| Пәтердің құны | Берлин 4,500–6,000 €/м², Лейпциг 2,500–3,500 €/м² | Вена 6,000–8,500 €/м² |

| Өсу әлеуеті | Шығыс және орталық қалаларда қолжетімді | Шектеулі, нарық қазірдің өзінде қаныққан |

Австрия тұрақтырақ болып шықты: бағаның төмендеуі минималды болды, ал жалға алушылар одан да қорғалған болды. Дегенмен, Венадағы пәтер бағалары жоғары, ал кірістілік төмен. Германия капиталдың өсуі үшін үлкен мүмкіндіктер ұсынады, бірақ белсенді басқаруды және тәуекелге төзімділікті талап етеді.

Өмір мен жайлылық: инвестор не алады?

Германияның жылжымайтын мүлкіне инвестиция салу тек капиталыңызды сақтау және өсіру тәсілі ғана емес, сонымен қатар жайлылық деңгейі жоғары елде тұру мүмкіндігі. Денсаулық сақтау, білім беру, көлік және қауіпсіздік мұндағы өмірді ыңғайлы және болжамды етеді. Германияда пәтер сатып алу инвестициялық мақсаттарды өмір сапасымен біріктіруге мүмкіндік береді.

Медицина: жоғары стандартты және қолжетімді

Мемлекеттік және жекеменшік клиникалар заманауи жабдықтармен жабдықталған, ал сақтандыру шығындардың көп бөлігін жабады. Сақтандыруы жоқ шетелдіктер үшін жалпы тәжірибе дәрігеріне бару орта есеппен 50-80 еуро, маманмен кеңесу 100-150 еуро, стоматологиялық қызметтер 70-250 еуро, ал ауруханада бір түн 350 еуродан басталады. Менің тәжірибемде клиенттердің денсаулық сақтауға сенімді түрде қол жеткізу мүмкіндігін ерекше бағалайтынын байқадым, бұл отбасылар мен қарт адамдар үшін маңызды.

Білім: Мектептер мен университеттер

Германияда білім беру жоғары деңгейде. Мемлекеттік мектептер тұрғындар үшін тегін, ал халықаралық мектептер жылына орта есеппен 15 000-25 000 еуро ақы алады. Жекеменшік спорт залдары 10 000-18 000 еуро тұрады, ал университеттер іс жүзінде тегін — семестріне 250-500 еуро.

Халықаралық студенттер үшін, әсіресе ірі қалалар мен техникалық университеттерде көптеген ағылшын тіліндегі бағдарламалар қолжетімді. Халықаралық мектептер мен университеттер көбінесе шетелден келген балалар мен студенттерге арналған арнайы курстар мен қолдау көрсетеді.

Қауіпсіздік

Германия Еуропадағы ең қауіпсіз елдердің бірі болып табылады, кейбір қиын аудандар тек ірі қалаларда ғана кездеседі. Мүлігін жалға беруді жоспарлап отырған инвесторлар үшін тәуекелдерді азайту және тұрақты жалдау кірісін қамтамасыз ету үшін жақсы беделге ие аудандарды таңдау маңызды.

Өмір сүру құны: тұрғын үй, тамақ, қызметтер

Германияда тұру құны Шығыс Еуропаға қарағанда жоғары, бірақ Швейцарияға қарағанда төмен. Берлинде орта тапқа жататын пәтерді жалдау ақысы айына шамамен 1200–1800 еуроны құрайды, ал Мюнхенде 2000–3000 еуроны құрайды. Төрт адамнан тұратын отбасы үшін азық-түлік айына 400–600 еуро, кафеде түскі ас шамамен 12–25 еуро, ал кофе 3–4 еуро тұрады. Жылжымайтын мүлік бағалары айтарлықтай өзгереді: Берлинде м² үшін 4500–6000 еуро, Лейпцигте м² үшін 2500–3500 еуро және Мюнхенде м² үшін 7000–8500 еуро.

Көлік және коммуникация

Германияда көлік және коммуникация жоғары деңгейде дамыған. Метро, автобандар және теміржолдар қалалар арасында саяхаттауды жеңілдетеді, ал банк және интернет қызметтері тұрғындар үшін де, шетелдіктер үшін де ыңғайлы. Мен инвесторларға пәтер таңдағанда, әсіресе оны жалға беруді жоспарлаған кезде инфрақұрылымның қолжетімділігін ескеруге кеңес беремін.

Австриямен салыстыру

Германия серпіндірек: мансаптық өсу және инвестиция салу үшін көбірек мүмкіндіктер бар, нарық алуан түрлі, ал мүлік түрі мен бағасы бойынша әртүрлі. Австрия тыныштық пен болжамдылық үшін жеңеді, әсіресе бағалар баяу өсіп, жалдау ақысы тұрақтырақ Венада. Капиталдың өсуі мен икемділігін іздейтін инвесторлар көбінесе Германияны таңдайды, ал тұрақтылық пен өлшенген өмір салтын бағалайтындар Австрияны қалайды.

Германияда «еуропалық зәкір» ретінде сатып алу

Германияда жылжымайтын мүлік сатып алу тек инвестиция ғана емес, сонымен қатар капиталды қорғаудың және Еуропада тұрақтылық пен қауіпсіздікке қол жеткізудің тәсілі. Меншік құқығын қорғауды және ұзақ мерзімді кепілдікті іздейтін инвесторлар үшін Германия тамаша таңдау болып қала береді. Ірі қалаларда өтімділік ең жоғары, ал мүлік өз құнын жақсы сақтайды.

Тұрақсыз елдердің азаматтары үшін Германиядан пәтер сатып алу олардың жинақтарын қорғаудың бір тәсіліне айналуда. Ашық мәмілелер ережелері мен күшті құқықтық жүйе капиталды қорғауға кепілдік береді. Іс жүзінде Берлин мен Мюнхендегі мүліктер экономикалық ауытқулар кезеңінде де өз құнын сақтап қалғанын көріп отырмын.

Зейнеткерлер үшін : ірі қалалардағы пәтерлердің бағасы шаршы метріне 4500 еуродан 8500 еуроға дейін. Дегенмен, ұзақ мерзімді меншік құқығы салық жеңілдіктерін ұсынады, ал 10 жылдан кейінгі сату капитал өсіміне салықтан босатылады.

цифрлық көшпенділер мен фрилансерлерді , бірақ салық ережелеріне назар аудару қажет. Менің клиенттерім жұмыспен қамту және жалдау табысы туралы дұрыс есеп беру үшін салық сарапшыларымен жиі кеңеседі.

Германия динамикалық нарық пен әртүрлі мүлік түрлерін ұсынады, ал Вена тұрақтылық пен болжамдылықты ұсынады. Белсенді инвестициялар мен капиталдың өсуі үшін Германия жақсырақ; ұзақ мерзімді стратегия үшін Вена жақсырақ.

Германиядағы инвестициялардан қалай шығуға болады

Инвестициядан шығу мүлік сатып алудан кем емес маңызды. Сәтті сату, мұрагерлік немесе сыйлық жергілікті нарықты, салық ережелерін және мүліктің өтімділігін түсінуді талап етеді. Алдын ала жоспарлау капиталды сақтауға және кірісті барынша арттыруға, сондай-ақ күтпеген шығындар мен меншік құқығын беру кезіндегі қиындықтардың алдын алуға көмектеседі.

Сатылымдағы мүлік: ірі қалаларда жоғары өтімділік

Германиядағы, әсіресе Берлиндегі, Мюнхендегі және Франкфурттағы пәтерлер тұрақты сұраныс пен ашық мәмілелердің арқасында салыстырмалы түрде тез сатылады. ImmobilienScout24 мәліметтері бойынша, 2025 жылы Берлинде пәтерді сатудың орташа уақыты шамамен 4-5 айды құрайды, ал Мюнхенде бұл 3-4 айды құрайды, ал орташа сату бағасы өткен жылмен салыстырғанда 2-3%-ға өсті.

Тәжірибеде мен танымал аймақтардағы жылжымайтын мүлік 3-6 ай ішінде жиі сатып алушы табатынын көремін. Шығыс Германиядағы кішігірім қалалар мен аймақтар ұзағырақ уақыт алады, бірақ бұл жерде де мүлікті дұрыс маркетинг арқылы сатуға болады.

Сатылымға қойылатын шектеулер мен салықтар

Егер сіз Германияда пәтерді сатып алғаннан кейін 10 жылдан аз уақыт ішінде сатсаңыз, капитал өсіміне салынатын салық (Speculationssteuer) қолданылады. Бұл, әсіресе мүлік қайта сату мақсатында инвестиция ретінде сатып алынған болса, шығуды жоспарлау кезінде ескеру маңызды.

Мұрагерлік және қайырымдылық

Пәтерді мұрагерлік немесе сыйлық арқылы беру де туыстық дәрежесіне және мүліктің құнына байланысты салықтарға жатады. Салық ауыртпалығын азайту және мұрагерлердің құқықтарымен байланысты мәселелерді болдырмау үшін мұндай мәмілелерді алдын ала жоспарлауды ұсынамын.

Өтімділікті салыстыру: Германия мен Австрия

Германия ірі қалаларға қарағанда өтімділік жағынан артықшылыққа ие: мүлік тез сатылады, ал сұраныс тұрақты болып қалады. Австрияда, әсіресе Венада, нарық өлшенген және болжамды, бірақ сатып алушылар санының шектеулі болуына байланысты сату кейде ұзағырақ уақыт алуы мүмкін.

Клиенттерге кеңесім: егер шығу жылдамдығы мен құндылықты сақтау маңызды болса, Германияның ірі қалалары артықшылықты болар еді, ал Австрия тыныш ұзақ мерзімді стратегия үшін қолайлы.

Сарапшы пікірі: Ксения Левина

Мен өз тәжірибемде әртүрлі еуропалық нарықтарға тап болдым: динамикалық неміс қалаларынан бастап тұрақты Венаға дейін. Мысалы, Германия Берлин, Мюнхен және Франкфурт сияқты ірі қалалардың тұрақты сұраныс пен ашық мәмілелерді қамтамасыз ететінін көрсетеді. Клиенттер маған Германиядан пәтер сатып алу және оны бірден жалға беру үшін жиі жүгінеді — бұл оларға меншік құқығының алғашқы күнінен бастап табыс табуға мүмкіндік береді.

Германияда жылжымайтын мүлік сатып алғанда, мүліктің заңды мәртебесін мұқият тексеру маңызды: Grundbuchauszug (жер салығы туралы сертификат), Belastungen (Беластунген). Тиісті түрде ресімделген құжаттары бар мүліктер тезірек сатылады және салық немесе сақтандыру органдарымен дау тудыру ықтималдығы аз.

Менің капиталды бөлуге деген көзқарасым тұрақты және өсіп келе жатқан нарықтардың үйлесіміне негізделген. Мысалы, қаражаттың бір бөлігін ұзақ мерзімді тұрақтылық үшін Берлиндегі немесе Мюнхендегі пәтерлерге, ал қалғанын жоғары кірістілік пен өсу әлеуеті үшін Лейпцигтегі немесе Дрездендегі пәтерлерге инвестициялауға болады. Бұл тәсіл тәуекелді азайтады және пайдалылық пен қауіпсіздік арасындағы тепе-теңдікті сақтайды.

Егер мақсат капиталдың өсуі және белсенді инвестициялау болса, мен Германияны : ірі қалалар, өтімділік және әртүрлі мүліктер. Егер мақсат минималды тәуекел мен тұрақты кірістілікпен ұзақ мерзімді стратегия болса, Австрия жеңеді: нарық көбірек өлшенеді, жалдау ақысы тұрақты және бюрократия қарапайым.

Қорытынды

Германия тұрақтылықты, мүлік құқықтарын қорғауды және өтімділікті бағалайтын инвесторлар үшін ең жақсы таңдау болып табылады. Берлин және Мюнхен сияқты ірі қалалар жоғары сұраныс пен ашық мәмілелерді қамтамасыз етеді, бұл Германияда пәтер сатып алуды сенімді инвестицияға айналдырады.

Австрия ұзақ мерзімді жылжымайтын мүлік инвестициялары үшін қолайлырақ , әсіресе Венада бағалар біртіндеп көтеріліп, жалдау ақысы тұрақты болып қалады. Сонымен қатар, Австрия бюрократиялық қарапайымдылық пен төмен нарықтық құбылмалылықтан пайда көреді, бұл оны консервативті инвесторлар үшін қолайлы таңдау жасайды.

Жылжымайтын мүлік сатып алмас бұрын, мүліктің заңды мәртебесін мұқият тексеру, салықтарды, басқару шығындарын және ықтимал кірісті ескеру маңызды. Тәуекелді азайту үшін капиталды тұрақты және дамушы нарықтар арасында бөліңіз. Іс жүзінде мен дұрыс жоспарлау мен кәсіби заңгерлік қолдау транзакцияларды айтарлықтай жеңілдететінін және инвесторларды қорғайтынын көрдім.

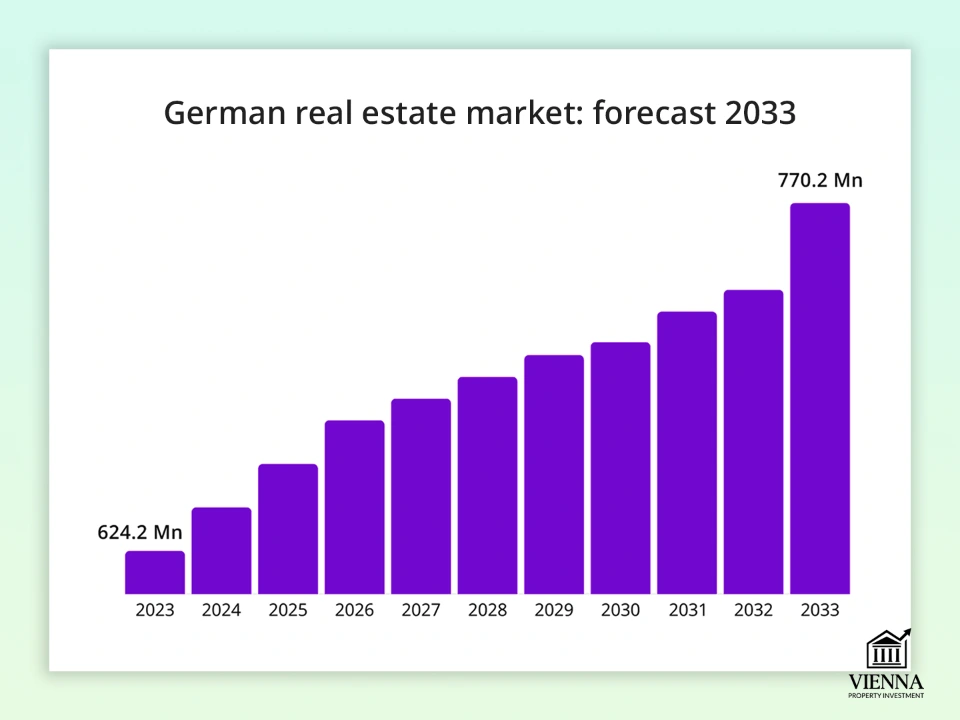

Германияның жылжымайтын мүлік нарығы: 2033 жылға дейінгі болжам

(Дереккөз: https://www.sphericalinsights.com/reports/germany-real-estate-market )

2030 жылға қарай Германияның жылжымайтын мүлік нарығы урбанизация, миграция және қатаң ESG стандарттарының әсерінен дамиды. Салықтар мен жалға берілетін тұрғын үй ережелеріне енгізілген реформалар кірістілікке әсер етуі мүмкін, сондықтан Германияда пәтер немесе басқа мүлік сатып алуды жоспарлаған кезде осы үрдістерді ескеру маңызды. Өз стратегиясын жаңа ережелер мен тұрақты стандарттарға белсенді түрде бейімдейтін инвесторлар кірістілікті сақтай алады және тәуекелдерді азайта алады.

Қосымшалар мен кестелер

Аймақтар бойынша кірістіліктің салыстырмалы кестесі

| Аймақ / Қала | Орташа жалдау кірістілігі |

|---|---|

| Берлин | 2–3% |

| Мюнхен | 2–3% |

| Франкфурт | 2–3% |

| Гамбург | 2–3% |

| Лейпциг | 4–5% |

| Дрезден | 4–5% |

| Дюссельдорф | 3–4% |

| Кельн | 3–4% |

Баға/Пайда картасы

| Қала / аймақ | Пәтердің орташа бағасы (€/м²) | Орташа жалдау кірістілігі | Нарық ерекшеліктері |

|---|---|---|---|

| Берлин | 5 500–7 000 | 2–3% | Жоғары сұраныс, қатаң шектеулер Mietspiegel |

| Мюнхен | 7 000–9 000 | 2–3% | Премиум нарық, жоғары кіру бағасы |

| Франкфурт | 6 000–8 000 | 2–3% | Қаржы орталығы, бизнес жалға беру |

| Гамбург | 5 500–7 500 | 2–3% | Порт хабы, коммерциялық жылжымайтын мүлік |

| Лейпциг | 3 000–4 500 | 4–5% | Жылдам дамып келе жатқан нарық, төмен кіру құны |

| Дрезден | 2 800–4 200 | 4–5% | Болашағы зор, бірақ өтімділігі аз |

| Дюссельдорф | 5 000–6 500 | 3–4% | Өнеркәсіп, университеттер |

| Кельн | 5 200–6 800 | 3–4% | Жалға алуға сұраныс жоғары, студенттер |

Салықтарды салыстыру: Германия және Австрия

| Салық / Шығындар | Германия | Австрия |

|---|---|---|

| Сатып алу салығы | Топыраққа байланысты 3,5–6,5% | Жерге байланысты 3,5%–6% |

| Нотариалдық қызметтер және тіркеу | Мүлік құнының ~1% | ~1,5%–2% |

| Риэлтор/агент қызметтері | 3–7% + ҚҚС | 3–4% + ҚҚС |

| Жылдық мүлік салығы | Кадастрлық құнның 0,26–0,35% | кадастрлық құнның ~0,2–0,3% |

| Жалға беруден түскен табыс салығы | Прогрессивті көрсеткіш 45%-ға дейін | Табыс деңгейіне байланысты 25%–30% |

| Капиталдан түсетін пайдаға салынатын салық | 10 жылдан астам уақыт бойы иеленуден кейін босатылды | Егер мүлік негізгі болмаса, сатудан түскен капитал өсімінен 30% |

| Жалпы транзакциялық шығындар | Мүлік құнының 10-15%-ы | Мүлік құнының 8–12%-ы |

Инвестордың тексеру тізімі: Германиядағы жылжымайтын мүлік

1. Инвестициялық мақсатыңызды анықтаңыз. Мүлікті не үшін сатып алып жатқаныңызды шешіңіз: ұзақ мерзімді жалға алу, табыс әкелетін мүлік, капиталдандыру, тұрғын үй пайдалану немесе осы мақсаттардың үйлесімі.

2. Аймақ пен қаланы таңдаңыз. Германиядағы пәтер бағаларын, жалдау кірістілігін және өтімділікті зерттеңіз. Ірі қалаларды (Берлин, Мюнхен, Франкфурт) перспективалы нарықтармен (Лейпциг, Дрезден) салыстырыңыз.

3. Меншік нысаны. Меншік түрін анықтаңыз: абсолютті құқық (Freies Eigentum), мұрагерлік құрылыс құқығы (Erbbaurecht), ортақ меншік немесе кооперативтік.

4. Заңды тексеру. Ауыртпалықтар немесе қарыздар жоқ екеніне көз жеткізу үшін заңды тексеруді және мүлік салығын тексеруді тапсырыс беріңіз.

5. Бюджет және салықтар. Барлық шығындарды есептеңіз: жер салығы, нотариус, агент, тіркеу, жылдық жер салығы, жалдау табысы салығы және 10 жыл ішінде сатылған жағдайда спекуляциялық салық.

6. Қаржыландыру және несиелік тексеру. Резидент еместердің ипотекаға жарамдылығын тексеріңіз, жалдау кірістілігін бағалаңыз және қаржылық мүмкіндіктеріңізді бағалаңыз.

7. Мүлікті таңдау. Қайта сату немесе жаңа құрылыс, пәтерлер немесе көпқабатты үйлер (Mehrfamilienhaus), ғимараттың жай-күйін бағалау, энергия тиімділігі, ESG стандарттары.

8. Мүлікті басқару. Мүлікті өзіңіз басқаруды немесе жылжымайтын мүлік агенттігін жалдауды шешіңіз, әсіресе шетелде тұрсаңыз немесе бірнеше мүлікке инвестиция салсаңыз.

9. Шығу стратегиясы. Сату сценарийлерін қарастырыңыз: аймағыңыздағы өтімділік, сатудан алынатын салықтар және мұрагерлік немесе сыйлыққа беру мүмкіндігі.

10. Басқа нарықтармен салыстыру. Мүмкіндігінше, Австрияны балама ретінде бағалаңыз: Венаның тұрақтылығы, салықтар, жалдау кірістілігі.

11. Мамандармен кеңесіңіз. Тәуекелдерді азайту және мәміленің заңды тұтастығын қамтамасыз ету үшін заңгермен және салық кеңесшісімен кеңесуді ұмытпаңыз.

Инвестор сценарийлері

1. 300 000 еуросы бар инвестор

Мақсат: жылдық 4-5% табыспен жалға берілетін пәтер сатып алу.

Мен Лейпцигтен 295 000 еуроға (65 м²) пәтер таптым. Клиент қалған қаражатты шағын жөндеу жұмыстары мен жиһаздарға жұмсады. Бір жылдан кейін пәтер толығымен жалға берілді, жалдау кірісі барлық шығындарды жапты, ал мүліктің құны шамамен 5-6%-ға өсті.

2. 500 000 еуросы бар зейнеткер

Мақсаты: минималды тәуекелдермен және ұзақ мерзімді жалға алу мүмкіндігімен қауіпсіз инвестиция.

Мен Мюнхен маңынан 500 000 еуроға (80 м²) пәтер таптым. Клиент бюджеттің бір бөлігін жиһазға және жылыту жүйесін жаңартуға жұмсады. Пәтер ұзақ мерзімді жалға беріледі, шамамен 2,5% кірістілік, ал мүлік жоғары өтімділік пен тұрақты құнды сақтайды.

3. Балалары бар отбасы

Мақсат: мүліктің бір бөлігін жалға беру мүмкіндігі бар отбасы үшін жайлы тұрғын үй.

Мен Франкфурт маңынан 550 000 еуроға (120 м²) үй таптым. Бюджеттің бір бөлігі бақшаны көгалдандыруға және ішкі әрлеуге жұмсалды. Отбасы көшіп келді, үйдің бір бөлігі жалға берілді, табыс шығындардың бір бөлігін жабады, ал үйдің құны соңғы бір жылда 4-5%-ға өсті.