لطالما جذبت العقارات النمساوية ليس فقط السكان المحليين بل أيضاً المشترين الأجانب. والأسباب واضحة: اقتصاد مستقر، ومستوى معيشة مرتفع، ونظام قانوني متين.

أُذكّر عملائي باستمرار بأن الاستثمار في العقارات في النمسا يجب أن يُنظر إليه كعمل تجاري. من المهم مراعاة ليس فقط سعر الشقة أو المنزل، بل جميع النفقات المرتبطة به، وخاصة الضرائب. هذا الأمر بالغ الأهمية، خاصةً إذا كنت تخطط لشراء شقة في فيينا : إذ يمكن أن تؤثر رسوم المعاملات الإضافية، التي تتراوح بين 4% و8%، بشكل كبير على ميزانيتك النهائية.

من المهم أن تدرك أن المبلغ المذكور في اتفاقية الشراء ليس نهائياً، إذ تُضاف إليه الضرائب والرسوم الإلزامية. علاوة على ذلك، تُحدَّث قوانين الضرائب دورياً، لذا يُنصح بالاطلاع على اللوائح الحالية مسبقاً والتخطيط لميزانيتك وفقاً لذلك.

سنتناول في هذه المقالة بالتفصيل الضرائب والرسوم التي يواجهها الملاك في مختلف مراحل شراء وتملك وتأجير وبيع العقارات في النمسا. كما سنستعرض كيفية ترشيد هذه التكاليف.

خيارات تملك العقارات: للمقيمين والأجانب

شراء العقارات في النمسا متاح عمومًا للأجانب، لكن الإجراءات تختلف باختلاف وضع المشتري. بالنسبة لمواطني دول الاتحاد الأوروبي والمنطقة الاقتصادية الأوروبية، يُعد شراء شقة أو منزل في النمسا أمرًا يسيرًا في الغالب، إلا أن الوضع بالنسبة للأراضي أكثر تعقيدًا، إذ أن بعض المناطق لديها قوانينها الخاصة.

تُفرض قيود خاصة على الأراضي الزراعية والقطع الواقعة في ما يُسمى "المناطق المحظورة". في هذه الحالات، يجب على الأجانب الحصول على تصريح خاص بموجب قانون الأراضي - وهو تصريح إقليمي (Grundverkehrsgenehmigung ). لمزيد من المعلومات حول أماكن وأوقات اشتراط هذا التصريح، يُرجى الاطلاع على مقال " القيود المفروضة على شراء الأجانب للعقارات في النمسا .

تنطبق هذه الشروط أيضاً على المشترين من خارج دول الاتحاد الأوروبي. لذا، قبل شراء أرض أو منزل ريفي، من المهم التحقق من قوانين الولاية المعنية مسبقاً.

فيما يتعلق بأنواع العقارات، يمكن للأجانب شراء نفس أنواع العقارات التي يمكن للنمساويين شراؤها: شقق، منازل، أو قطع أراضٍ. وتُعدّ فيينا والمدن الكبرى مثل سالزبورغ وغراتس من أكثر الوجهات رواجاً، حيث تتركز فيها معظم المعروضات العقارية.

في الوقت نفسه، تحظى المناطق السياحية مثل تيرول وسالزبورغ (كيتزبوهيل، هينترسبرون، إلخ) بشعبية كبيرة أيضاً. مع ذلك، غالباً ما تفرض السلطات في المناطق السياحية قيوداً على شراء المنازل الثانية لمنع ارتفاع الأسعار بشكل مفرط.

بحسب خبرتي، غالباً ما يفترض المشترون الأجانب أن العملية ستكون في غاية البساطة، لكنهم في الواقع يواجهون بيروقراطية. فالبنوك، على سبيل المثال، تتحقق بدقة من مصدر الأموال، وقد تحدد البلديات الاستخدام المقصود للعقار.

تكاليف الشراء: الضرائب والرسوم (على المشتري)

لا يمثل سعر العقار سوى جزء من إجمالي تكلفة الصفقة. يجب على المشترين مراعاة الضرائب والرسوم النمساوية الإلزامية، والتي غالباً ما تفاجئ المستثمرين.

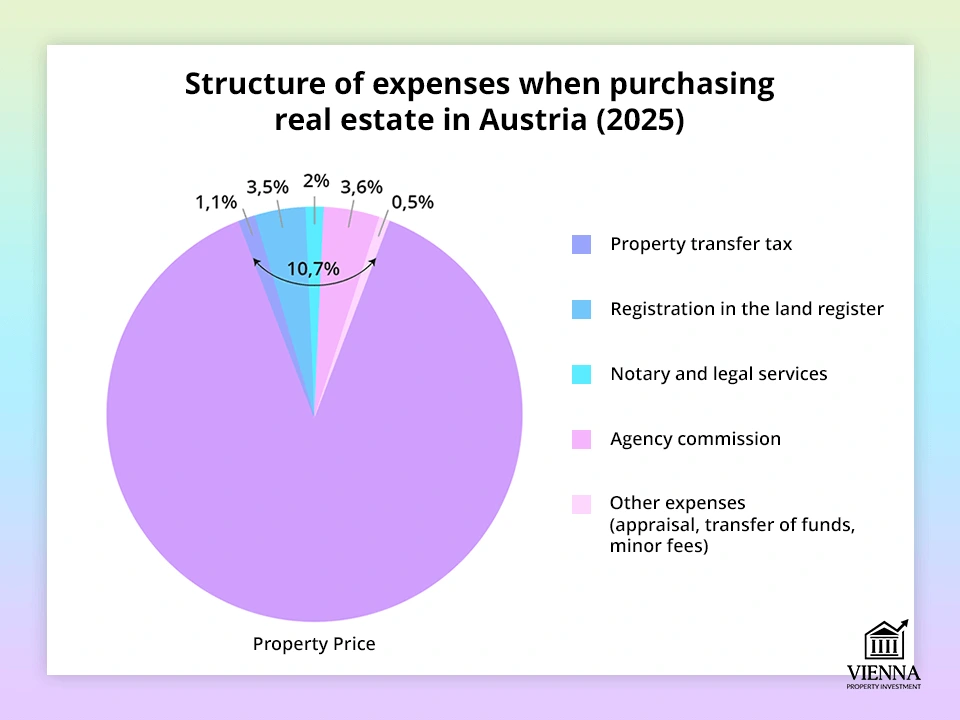

رسوم الدولة لنقل ملكية العقارات (Grunderwerbsteuer)

الضريبة الرئيسية على شراء العقارات في النمسا هي Grunderwerbsteuer ). ويبلغ معدلها القياسي 3.5% من سعر المعاملة (أو القيمة السوقية للعقار).

مثال: إذا كانت تكلفة الشقة 300,000 يورو، فإن الضريبة ستكون 10,500 يورو.

-

هام: عند تقديم الهدايا أو الميراث، يُطبق نظام ضريبي تصاعدي: تُفرض ضريبة بنسبة 0.5% على أول 250,000 يورو، و2% على الـ 150,000 يورو التالية، و3.5% على أي مبلغ يزيد عن ذلك. وهذا النظام أكثر فائدة بكثير من دفع 3.5% من المبلغ الإجمالي مقدمًا.

علاوة على ذلك، في المعاملات داخل الأسرة (مثلاً بين الزوجين، والوالدين، والأبناء)، غالباً ما تُخفّض الضريبة إلى ما بين 0.5% و2%. لذا، يُفضّل توثيق المعاملة عند وراثة العقارات، لأن ذلك سيُخفّض قيمة الضريبة المستحقة.

تسجيل حقوق الملكية (Grundbuch)

بعد دفع ضريبة نقل الملكية (Grunderwerbsteuer)، يجب تسجيل نقل الملكية في السجل العقاري ( Grundbuch ). ويتم تحصيل رسوم منفصلة قدرها 1.1% من قيمة العقار لهذا الغرض.

عادةً، يتولى كاتب العدل أو المحامي جميع الحسابات والمدفوعات. ونتيجةً لذلك، تبلغ الرسوم الحكومية وحدها عند شراء منزل في النمسا حوالي 4.6% من قيمة العقار.

التكاليف الخفية: كاتب العدل، المترجم، التقييم، تحويل الأموال

بالإضافة إلى الضرائب الإلزامية، ينبغي على المشتري مراعاة التكاليف الإضافية المرتبطة بالمعاملة، والتي تشمل في المقام الأول خدمات كاتب العدل والدعم القانوني. يتولى كاتب العدل إعداد عقد البيع والشراء، وهو المسؤول عن إجراءات "Verbücherung" (التسجيل الرسمي للعقد) لدى المحكمة المختصة. وتتراوح تكلفة خدماته عادةً بين 1% و2% من قيمة العقار.

تختلف الرسوم الدقيقة باختلاف الحالة ومدى تعقيد العقد، ولكن في المتوسط، من المعقول تخصيص ما بين 1.5% و2% كرسوم توثيق. في بعض الحالات، قد يلزم الاستعانة بمترجم (إذا كان المشتري لا يتحدث الألمانية). وعادةً ما تبلغ تكلفة ذلك بضع مئات من اليورو.

بالإضافة إلى ذلك، هناك تكاليف أخرى محتملة: على سبيل المثال، تكلفة تقييم العقارات (غالباً ما تطلب البنوك مثل هذا التقييم عند التقدم بطلب للحصول على قرض عقاري)، ورسوم صرف العملات إذا تم استلام الأموال من الخارج، ونفقات أخرى.

عند حساب جميع التكاليف، تصل التكاليف "الخفية" عادةً إلى حوالي 2-4% من قيمة المعاملة. ومع الضرائب، قد تصل التكلفة النهائية إلى 6-8% أو حتى أكثر.

لذا من المهم مراعاة هذه التكاليف مسبقاً. فقد ينتهي سعر الشقة التي تبدو جذابة في البداية إلى أن يكون أعلى بكثير من المتوقع بعد دفع جميع الرسوم والمدفوعات.

ملكية العقارات: الضرائب والمدفوعات الدورية

بعد شراء عقار، لا تنتهي النفقات - فهناك مدفوعات منتظمة وضرائب يجب أخذها في الاعتبار مسبقًا.

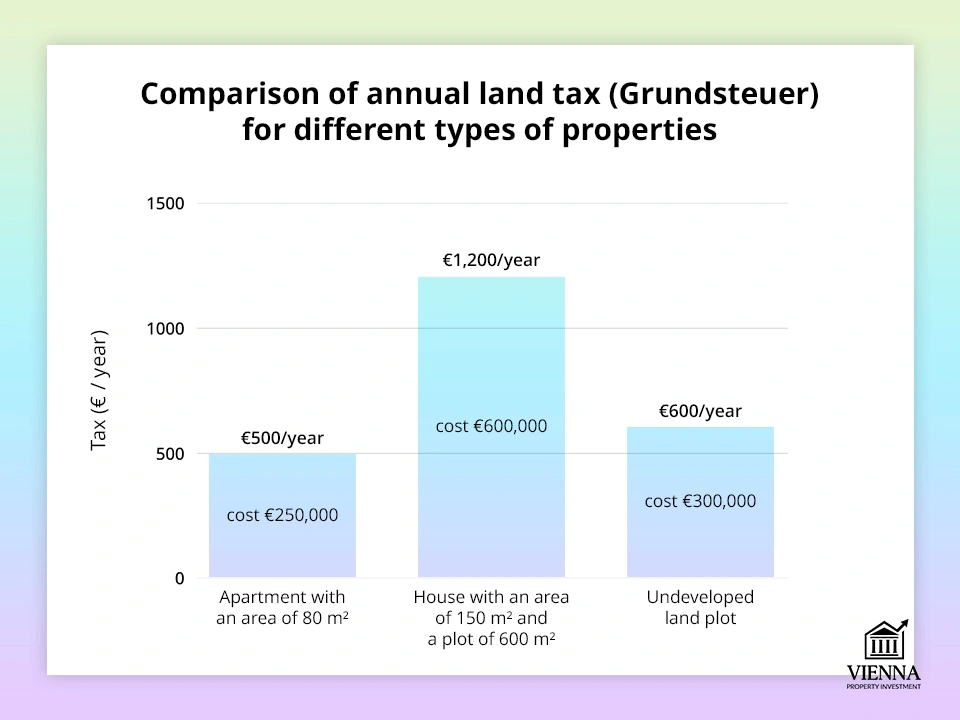

ضريبة الأراضي (Grundsteuer)

يُلزم كل مالك عقار في النمسا بدفع ضريبة الأراضي، أو Grundsteuer . تُحسب هذه الضريبة بناءً على "القيمة الرسمية" للعقار، أو Einheitswert، التي تحددها مصلحة الضرائب.

صيغة الحساب تبدو كالتالي:

Grundsteuer = Einheitswert × Steuermesszahl × Hebesatz.

معدل الضريبة (Steuermesszahl) هو تعريفة تعتمد على نوع العقار (شقة أو منزل) وتزداد تدريجيًا مع ارتفاع سعر العقار. أما الضريبة الإضافية (Hebesatz) فهي معامل تحدده كل بلدية على حدة (عادةً ما يصل إلى 500%).

للتوضيح، إليك مثال: إذا كانت قيمة الوحدة 50,000 يورو وكان الحد الأقصى لنسبة Hebesatz هو 500% في فيينا، فسيكون الحساب كالتالي: 87.23 يورو × 5 = 436.15 يورو سنويًا.

لذا، نحن نتحدث عن مبالغ صغيرة نسبياً، عادةً ما تكون مئات اليورو سنوياً، وليس آلافاً. ويعتمد مبلغ الضريبة بشكل مباشر على كل من قيمة الوحدة (Einheitswert) وسياسات المدينة أو البلدة المعنية.

في المدن الكبرى، مثل فيينا، عادةً ما تكون النسبة قريبة من الحد الأقصى (500%)، بينما في البلديات الأصغر قد تكون أقل بكثير. إذا تجاوز مبلغ الضريبة 75 يورو، فيمكن دفعه على أربعة أقساط متساوية على مدار العام بدلاً من دفعه دفعة واحدة.

من الناحية الرسمية، يتم دفع الضريبة من قبل المالك، ولكن من الناحية العملية، يقوم العديد من الملاك الذين يؤجرون الشقق بتحويلها إلى المستأجرين عن طريق تضمين ضريبة Grundsteuer في فواتير الخدمات.

في المتوسط، ينفق مالكو الشقق التي تتراوح مساحتها بين 70 و100 متر مربع في النمسا ما بين 200 و500 يورو سنويًا على ضريبة الأملاك الأساسية (Grundsteuer). أما بالنسبة للشقق الأكبر حجمًا أو المنازل الخاصة، فيُقدّر المبلغ بحوالي 100 إلى 200 يورو كل ثلاثة أشهر.

يتفاجأ العديد من المشترين الأجانب بانخفاض هذه الضريبة. في الواقع، بالمقارنة مع دول أخرى، فهي رمزية تقريبًا. ولكن على الرغم من صغر حجمها، إلا أنه من المهم أخذها في الاعتبار عند التخطيط للميزانية.

ضريبة دخل الإيجار (للمستثمرين)

إذا لم يُستخدم العقار للسكن الشخصي وإنما تم تأجيره، فإن الدخل الناتج عنه يخضع للضريبة. يُضاف هذا الدخل إلى إجمالي دخل المالك الشخصي ويُفرض عليه ضريبة الدخل التصاعدية القياسية - من 20% إلى 55%.

تفرض النمسا حدًا أقصى للدخل المعفى من الضرائب يصل إلى 13,300 يورو سنويًا (اعتبارًا من عام 2024). هذا يعني أنه إذا لم يتجاوز دخلك من الإيجار بعد خصم المصاريف هذا المبلغ، فلن تضطر إلى دفع ضريبة. أما ما يزيد عن هذا المبلغ، فيخضع للضريبة وفقًا للنسبة المناسبة - 20%، 30%، وهكذا، وصولًا إلى 55% للدخول المرتفعة جدًا.

على سبيل المثال، تبلغ قيمة إيجار شقة 12000 يورو سنوياً. بعد احتساب المصاريف، قد يقع الدخل الخاضع للضريبة ضمن إحدى الشرائح الضريبية الأدنى، مما يقلل من العبء الضريبي الفعلي.

-

هام: يمكن خصم المصاريف من الدخل. وقائمة هذه المصاريف واسعة النطاق.

- أعمال الإصلاح،

- إدارة الكائنات،

- الاستهلاك،

- مدفوعات التأمين،

- الفائدة على قرض الرهن العقاري .

تسمح هذه النفقات بتقليص القاعدة الضريبية بشكل كبير.

مبيعات العقارات: الضرائب والتحسين

عندما يحين وقت بيع العقارات في النمسا، فإن السؤال الرئيسي ليس فقط سعر الصفقة، ولكن أيضًا مقدار ضريبة الدخل التي يجب دفعها - وكيفية تخفيضها بشكل قانوني.

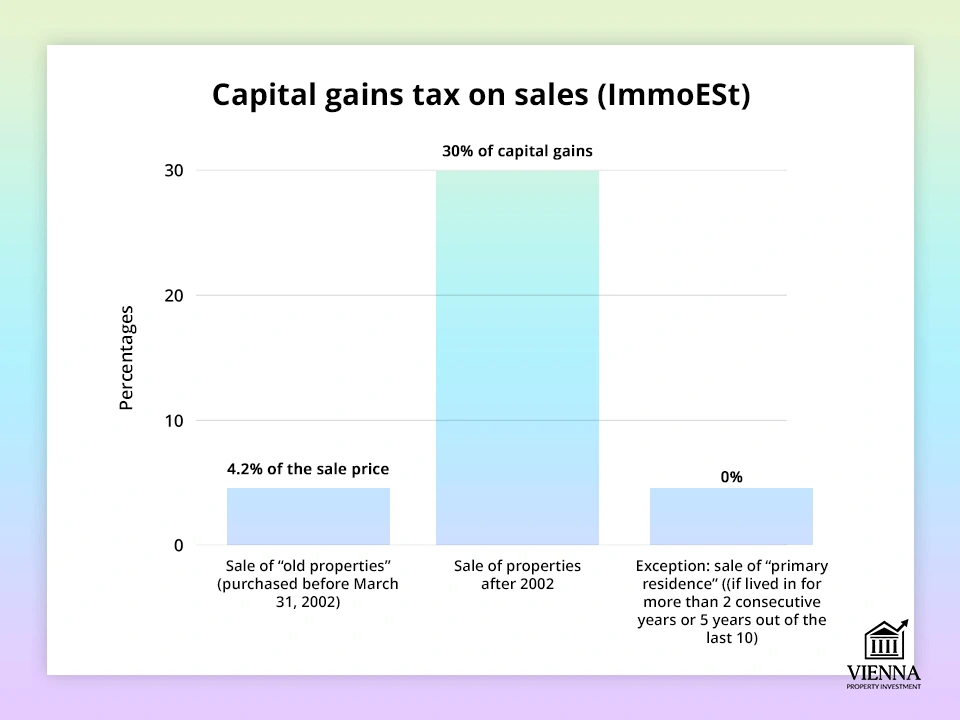

ضريبة أرباح رأس المال (Immobilienertragsteuer, ImmoESt)

إذا قرر مالك عقار بيع عقار في النمسا، تُفرض عليه ضريبة أخرى: Immobilienertragsteuer ). وقد فُرضت هذه الضريبة في عام 2012، وتبلغ 30% من الربح المُحقق (الفرق بين سعر البيع وسعر الشراء).

يدفع البائع هذه الضريبة، وفترة ملكية العقار ليست مهمة، إلا في حالات خاصة معينة.

-

دعني أعطيك مثالاً: تم شراء شقة بمبلغ 200,000 يورو وبيعت بمبلغ 300,000 يورو. الفرق هو 100,000 يورو. في هذه الحالة، ImmoESt = 30% × 100,000 = 30,000 يورو.

يتم اقتطاع الضريبة إما فور البيع (عن طريق كاتب العدل) أو لاحقاً - عند تقديم الإقرار.

من المهم الاحتفاظ بجميع المستندات التي تثبت النفقات المتعلقة بشراء العقار وتحسينه، مثل رسوم كاتب العدل، وضرائب الشراء، وتكاليف الإصلاحات والتحديث. يمكن خصم جميع هذه النفقات، مما يقلل من الدخل الخاضع للضريبة.

بالنسبة للكيانات القانونية، يكون المعدل أقل – 23%. ومع ذلك، بالنسبة للأفراد، يظل معدل الضريبة القياسي 30%.

تجدر الإشارة أيضاً إلى أن ضريبة أرباح رأس المال لا تؤثر على أنواع الدخل الأخرى. وهذا يعني أنه حتى لو كان لديك راتب مرتفع أو دخل من عملك الخاص، فإن ضريبة الدخل تبقى ثابتة بنسبة 30% ولا تزيد من معدل الضريبة على أنواع الدخل الأخرى.

المزايا والإعفاءات الضريبية عند البيع

على الرغم من أن نسبة 30% تبدو مرتفعة، إلا أن هناك حالات يُمكن فيها الإعفاء التام من ضريبة أرباح رأس المال على بيع العقارات. الشرط الأساسي هو السكن الشخصي. فإذا استخدم المالك الشقة كمسكنه الرئيسي لمدة سنتين متتاليتين على الأقل قبل البيع مباشرة، فلا تُفرض ضريبة أرباح رأس المال.

هناك قاعدة أخرى أكثر مرونة: " خمسة من عشرة ". وهذا يعني أنه إذا أقام شخص ما في منزل أو شقة كمسكنه الرئيسي لمدة خمس سنوات على الأقل خلال السنوات العشر الماضية، فلا تُفرض عليه ضريبة عند بيع العقار. صُممت هذه القاعدة لمراعاة الإقامة طويلة الأمد، حتى لو انتقل الشخص مؤخرًا.

-

هام: إذا ورثت شقة، فإن شرط الإقامة لمدة عامين لا ينطبق، حيث لم يتم إجراء أي عملية شراء.

مع ذلك، تأخذ قاعدة "5 من 10" في الاعتبار أيضًا سكن المالكين السابقين. وهذا يعني أنه إذا كان العقار مسكنًا عائليًا لفترة طويلة، فقد يكون الوريث أو المستفيد مؤهلًا لهذا الإعفاء. ويتوقف الأمر برمته على من سكن العقار فعليًا ومدة إقامته فيه.

إذا ورثت الشقة ثم بعتها فوراً، تُفرض الضريبة على الفرق بين سعر البيع والقيمة الأصلية. والطريقة الوحيدة لتجنب هذه الضريبة هي السكن في العقار لمدة سنتين على الأقل.

وهناك فائدة أخرى مثيرة للاهتمام، وهي ما يُسمى بـ " إعفاء المُصنِّع " (" فائدة الإنتاج "). فإذا بنى المالك منزلاً على قطعة أرض بنفسه ثم باعه لاحقاً، فإن الربح الناتج عن البناء نفسه يكون معفى من ضريبة القيمة المضافة.

مع ذلك، تخضع الأرباح المحققة من الأراضي التي بُني عليها منزل في النمسا للضريبة كالمعتاد. وينطبق هذا الأمر بشكل خاص على من اشتروا قطعة أرض، وبنوا عليها منزلاً، ثم قرروا بيعها.

الميراث والهبة: القواعد الحديثة

منذ الأول من أغسطس/آب 2008، لم تعد النمسا تفرض ضريبة منفصلة على الميراث أو الهبات. وهذا يعني أن نقل ملكية شقة أو منزل إلى أحد الأقارب لا يخضع لضريبة خاصة.

مع ذلك، عند وراثة أو هبة العقارات في النمسا، تُفرض ضريبة اقتناء العقارات ( Grunderwerbsteuer . ويخضع الأقارب المقربون لنسبة تفضيلية: 0.5% على أول 250,000 يورو، و2% على المبالغ التي تتجاوز هذا الحد. في المقابل، تبلغ نسبة الضريبة على الشراء العادي 3.5%.

فعلى سبيل المثال، إذا قام أب بنقل ملكية منزل إلى ابنه، فإن التكاليف لن تتجاوز بضعة آلاف من اليورو، بينما في حالة البيع العادي من خلال عملية شراء وبيع، يمكن أن يصل مبلغ الضريبة إلى عشرات الآلاف.

يجب الإبلاغ رسمياً عن كل معاملة هبة أو ميراث إلى السلطات الضريبية ( Anzeigepflicht ). ومع ذلك، لا تُفرض ضرائب إضافية بعد الهبة.

إن عملية الهبة أو الميراث داخل الأسرة أرخص وأبسط بكثير مما هي عليه في سويسرا أو ألمانيا، حيث تخضع عمليات نقل الملكية عن طريق الميراث للضريبة.

-

من المهم أن نتذكر أنه إذا تم نقل الملكية من خلال سلسلة من الهدايا إلى أشخاص مختلفين في غضون خمس سنوات، فقد تعيد السلطات الضريبية تصنيف المعاملة على أنها "بيع خفي" وتفرض معدل الضريبة الكامل.

لذلك، إذا كان من المخطط إجراء عدة عمليات نقل متتالية، فمن الأفضل مناقشة التفاصيل مع محامٍ مسبقًا.

كيفية توفير الضرائب

يتميز نظام ضريبة الأملاك النمساوي بمرونة كبيرة ويقدم عدة طرق لتخفيف العبء:

إعفاء العقارات الجديدة من ضريبة الأراضي. في بعض الولايات والبلديات، تُعفى الشقق الجديدة المبنية من خلال برامج الدعم الحكومي (geförderte Wohnobjekte) مؤقتًا من ضريبة الأراضي. قد تمتد فترة هذا الإعفاء من 5 إلى 10 سنوات. للاستفادة من هذا الإعفاء، يجب تقديم طلب إلى البلدية.

الاستهلاك وخصومات الإيجار. يمكن لمالكي العقارات المؤجرة تقليل دخلهم الخاضع للضريبة عن طريق تغطية نفقات مثل الإصلاحات والتأمين والصيانة واستهلاك المبنى.

تبلغ النسبة القياسية 2% سنوياً للمنازل و2.5% للشقق. ويمكن تقليل الأرباح الخاضعة للضريبة إلى أدنى حد ممكن من خلال المحاسبة السليمة للمصروفات.

إعفاءات ضريبية للشركات الصغيرة (Kleinunternehmerregelung). قد يُعتبر الإيجار خدمة، وقد يخضع الدخل لضريبة القيمة المضافة (20%)، خاصةً بالنسبة للإيجارات قصيرة الأجل.

ومع ذلك، وفقًا لقواعد "ريادة الأعمال الصغيرة" (Kleinunternehmerregelung)، إذا لم يتجاوز حجم المبيعات 55000 يورو سنويًا ( من عام 2025 )، فإن المالك معفى من ضريبة القيمة المضافة.

-

هذا يعني أن المستأجر يدفع المبلغ الصافي بعد خصم ضريبة القيمة المضافة بنسبة 20%، ولا يُطلب من المالك تقديم إقرارات ضريبة القيمة المضافة. لا يمكن خصم ضريبة القيمة المضافة المدفوعة مسبقًا، ولكن هذا ليس ذا أهمية كبيرة للمالكين الأفراد. ينطبق هذا الامتياز أيضًا على الشركات المقيمة في الاتحاد الأوروبي التي تُمارس أعمالها في النمسا.

مزايا حكومية أخرى. بالإضافة إلى الإعفاءات الضريبية، توجد برامج دعم للأسر الشابة والمهنيين وغيرهم. توفر هذه البرامج حوافز إضافية لشراء المنازل، مع أنها لا تؤثر بشكل مباشر على الضرائب.

ميزات شراء الأراضي والبناء

يخضع شراء الأراضي في النمسا لنفس الضرائب الأساسية التي يخضع لها شراء شقة أو منزل: ضريبة GrESt بنسبة 3.5٪ (أو معدل تفضيلي للمشتريات داخل الأسرة) ورسوم تسجيل بنسبة 1.1٪.

مع ذلك، تتميز الأرض بخصائصها الفريدة. ومن أهمها رخصة البناء (Widmung). إذا كان البناء مُخططًا له، فمن الضروري توضيح وضع الأرض وإمكانية الحصول على هذه الرخصة مُسبقًا . في بعض الأحيان، قد تتطلب المعاملة إجراءات إضافية ودفع رسوم.

إذا كانت الأرض مصنفة كأرض زراعية، فإن تغيير تصنيفها لأغراض البناء لا يكون ممكناً إلا بموافقة السلطات المحلية. وسيترتب على هذا التغيير فرض ضريبة جديدة على المبيعات المستقبلية (المزيد من التفاصيل أدناه).

بناء منزل على أرضك الخاصة ينطوي على تكاليف جديدة. جميع شركات المقاولات تُصدر فواتيرها متضمنة ضريبة القيمة المضافة بنسبة 20%، وهي النسبة القياسية في النمسا.

بالنسبة للمشتري الخاص، فإن هذه النسبة البالغة 20% مدرجة بالفعل في التقدير: لا يتم تخصيص الضريبة بشكل منفصل، ولكنها تزيد فعليًا من تكلفة البناء بمقدار الخمس.

-

والأهم من ذلك، ضع في اعتبارك الرسوم الإضافية للحصول على رخصة بناء وتوصيل المرافق (الماء والكهرباء وما إلى ذلك). قد تصل هذه التكاليف إلى عدة آلاف من اليورو.

لذا أنصح دائمًا بالاستعانة بمهندس معماري أو محامٍ قبل شراء الأرض. سيُمكّنك هذا من حساب التكاليف المحتملة مسبقًا وتجنب أي مفاجآت غير سارة عند توقيع العقد.

قوانين جديدة وأخبار عاجلة: ما الذي سيتغير في عام 2025؟

يتميز النظام الضريبي النمساوي بديناميكيته العالية. وقد تمت الموافقة بالفعل على العديد من التغييرات التي ستدخل حيز التنفيذ في عام 2025 وستؤثر بشكل مباشر على مالكي العقارات.

إعادة تقييم عتبات الدخل. سيتم معدلات الدخل . الحد الأدنى المعفى من الضريبة هو 13,308 يورو (مقارنةً بـ 12,816 يورو سابقًا)، ولن يُطبق الحد الأقصى للضريبة البالغ 55% إلا على الدخول التي تتجاوز مليون يورو.

بالنسبة للمستثمرين، هذا يعني أن جزءًا من دخل الإيجار سيظل معفى من الضرائب، وهو أمر ملحوظ بشكل خاص بالنسبة للمبالغ الصغيرة.

إصلاحات في قطاع الأعمال الصغيرة. ابتداءً من عام 2025، سيتم رفع حد الإعفاء من ضريبة القيمة المضافة. الآن، يُعفى صاحب العمل من ضريبة القيمة المضافة حتى دخل سنوي يصل إلى 55,000 يورو (بدلاً من 35,000 يورو سابقاً). يُمثل هذا تخفيفاً كبيراً لأصحاب العقارات، حيث يُمكنهم تأجير شققهم دون دفع الضريبة الإضافية البالغة 20% على فواتير المستأجرين.

-

يرجى الملاحظة: ينطبق هذا الإعفاء فقط على رواد الأعمال من دول الاتحاد الأوروبي. أما أصحاب الأعمال من دول أخرى، فسيتعين عليهم تسجيل أعمالهم في النمسا للاستفادة منه.

تشديد لوائح صفقات الأسهم. اعتبارًا من يوليو 2025، تغيرت قواعد الشركات المالكة للعقارات. إذا تم بيع عقار بشكل غير مباشر، من خلال بيع أسهم في الشركة المالكة للشقة، فسيتم احتساب ضريبة GrESt ليس بناءً على "Einheitswert" (ضريبة المبيعات المبكرة)، بل على القيمة السوقية لمحفظة العقارات بأكملها. هذا يعني فعليًا أنه سيتعين عليك دفع 3.5%، كما هو الحال في عملية الشراء العادية.

يهدف هذا الإجراء إلى مكافحة مخططات التهرب الضريبي من خلال "بيع الشركات". وسيؤثر هذا بشكل خاص على المستثمرين في المشاريع الكبيرة والمطورين.

ضريبة إعادة التطوير (Umwidmungszuschlag). ومن الإجراءات الجديدة الأخرى فرض ضريبة إضافية على بيع الأراضي التي يتم تحويلها من استخدام زراعي إلى استخدام إنشائي. فإذا تم تحويل قطعة أرض من استخدام زراعي (Grünland) إلى استخدام إنشائي (Bauland) بعد عام 2024، فسيتم زيادة الربح الناتج عن بيعها بنسبة 30%، وستخضع للضريبة إذا تم بيعها بعد منتصف عام 2025.

وبعبارة أخرى، ستصبح المضاربة على "الأراضي الزراعية الرخيصة" الآن أقل ربحية بشكل ملحوظ.

مستقبل ضريبة الأراضي الأساسية (Grundsteuer). كما تُناقش حاليًا إصلاحات ضريبية على الأراضي. أُجري آخر تقييم لقيمة الأرض الموحدة (Einheitswert) في عام 2012، ومن المقرر إعادة تقييمها في الفترة 2025-2027. قد يؤدي ذلك إلى زيادة القاعدة الضريبية لضريبة الأراضي الأساسية.

ارتفعت أسعار العقارات في العديد من المناطق بشكل ملحوظ مقارنةً بالتقديرات السابقة. وفي هذا السياق، قد تُغيّر التشريعات الجديدة قواعد الضرائب، إما بزيادة الضريبة نفسها أو بإعادة توزيعها بحيث يدفع مالكو العقارات في المناطق الراقية والمكلفة حصة أكبر.

لذا، من الضروري الاطلاع باستمرار على آخر الأخبار. أنصح المستثمرين بشدة بالاشتراك في النشرات الإخبارية الصادرة عن مصلحة الضرائب النمساوية. كما يُنصح باستشارة خبراء الضرائب والعقارات المحليين بانتظام لتجنب أي مفاجآت غير سارة قد تنجم عن أي إصلاحات.

-

أين يمكنني البقاء على اطلاع دائم؟ أوصي بالموقع الرسمي لوزارة المالية النمساوية (BMF) الخدمات الحكومية النمساوية - فهما ينشران التغييرات الحالية في قوانين الضرائب.

لدينا أيضًا مدونتنا الخاصة، ViennaProperty ، بالإضافة إلى وكالات أخرى مرموقة تضم خبراء متخصصين. أشارك شخصيًا آخر التحديثات على قناتنا على تيليجرام لتكونوا على اطلاع دائم وتتمكنوا من التخطيط لمعاملاتكم بسلاسة ودون أي مفاجآت غير سارة.

الخلاصة: النتائج والتوصيات الرئيسية

تعتبر ضرائب العقارات في النمسا منخفضة مقارنة بالعديد من البلدان، لكنها إلزامية وتتطلب اهتماماً:

- عند شراء العقارات، يجدر مراعاة التكاليف الإضافية - والتي عادة ما تتراوح بين 4-8% من السعر.

- ضريبة الأرض السنوية منخفضة. ولكن إذا تم تأجير العقار، فلا يزال يتعين إدارة هذه النفقات.

- تُفرض ضريبة أرباح رأس المال بنسبة 30% على المبيعات، مما قد يكون له تأثير كبير على صافي أرباحك.

- تُعفى الهدايا والميراث العقاري في النمسا من الضرائب بشكل شبه كامل، مما يجعل نقل الملكية داخل العائلة أمراً بالغ الأهمية.

القاعدة الرئيسية بسيطة: احسب دائمًا ليس فقط سعر الشراء، ولكن أيضًا جميع الضرائب والمصروفات النمساوية اللاحقة.

لا تُعتبر ضرائب العقارات في النمسا مرتفعة للغاية، خاصةً بالمقارنة مع دول أوروبية أخرى. لكن هذا لا يعني أنه يمكن تجاهلها

في نهاية المطاف، يصبح التخطيط الضريبي السليم مفتاحاً للاستثمار العقاري الناجح .

- المشترين البحث مسبقاً عن هيكل التكاليف الإضافية واستشارة محاسب.

- البائعين التحقق مما إذا كان بإمكانهم الاستفادة من الإعفاء الضريبي.

- لجميع المستثمرين البقاء على اطلاع دائم بالتغييرات التشريعية - كما نرى، ستدخل اللوائح الجديدة حيز التنفيذ في وقت مبكر من عام 2025، مما سيؤثر على السوق.

وبهذا النهج، لا تصبح العقارات النمساوية بمثابة يانصيب محفوف بالمخاطر، بل أداة موثوقة حقًا للحفاظ على رأس المال وزيادته.