لطالما اعتُبرت العقارات الأوروبية وسيلةً موثوقةً للحفاظ على رأس المال وتنميته. وفي السنوات الأخيرة، ازداد الاهتمام بخيار شراء شقة في أوروبا نقدًا، دون الحاجة إلى قرض عقاري أو تدخل بنكي. وتُعدّ هذه الاستراتيجية جذابةً بشكل خاص للمستثمرين الذين يُقدّرون سرعة إتمام المعاملات، وقلة الإجراءات البيروقراطية، والقدرة على التفاوض بشكل مُرضٍ مع البائع.

مع ذلك، فإن امتلاك الأموال لا يضمن بالضرورة إتمام عملية الشراء بسلاسة. فحتى مع توفر السيولة الكافية، سيحتاج المشتري إلى مراعاة القوانين المحلية، ولوائح مكافحة غسل الأموال (AML/KYC)، ومتطلبات التسجيل، وفي بعض الدول، الحصول على تصاريح خاصة لشراء العقارات، لا سيما للأجانب. صحيح أن السيولة النقدية تُسهّل المعاملة بشكل كبير، لكنها لا تُغني عن الإجراءات البيروقراطية الضرورية.

من المهم التذكير بأن الاتحاد الأوروبي سيفرض قريبًا قيودًا جديدة على المدفوعات النقدية: بدءًا من صيف 2027، سيبلغ الحد الأقصى 10,000 يورو. مع ذلك، فإن مصطلح "نقدًا" في سياق شراء العقارات لا يشير إلى النقود المادية، بل إلى التحويل المصرفي من حساب المشتري إلى حساب البائع. توضح هذه الفروقات الدقيقة أن النقد ليس مجرد أموال نقدية في متناول اليد، بل هو أداة لإتمام معاملة آمنة وشفافة، تتطلب تحديدًا دقيقًا للأهداف وإعدادًا قانونيًا سليمًا.

هل من الممكن شراء شقة نقداً في أوروبا؟

نعم، شراء شقة نقداً في أوروبا ممكن، لكن الأمر ليس بهذه البساطة دائماً. لا يحظر القانون هذه المعاملات، لكن الشروط تختلف اختلافاً كبيراً باختلاف البلد. ففي النمسا، على سبيل المثال، يُسهّل الدفع النقدي العملية من ناحية احتمال رفض البنك للقرض، لكنه لا يُغني عن الإجراءات القانونية والإدارية.

دور كاتب العدل والبنوك

حتى لو دفعت نقدًا، فإن الأموال عادةً ما تمر عبر حساب ضمان لدى كاتب عدل أو بنك. تضمن هذه الخطوة أمان المعاملة وشفافيتها لكلا الطرفين. عمليًا، هذا يعني أنه لا داعي لحمل حقيبة مليئة بالنقود، فجميع المدفوعات تتم عبر التحويل المصرفي.

أنصح شخصياً دائماً بالتحقق بدقة من الموثق الذي تختاره. فالموثق الموثوق لا يضمن فقط التحويل الآمن للأموال، بل يساعد أيضاً في تنظيم المعاملة بشكل صحيح لتقليل مخاطر رفض الموافقة أو تجميد الأموال.

ما الذي يجب البحث عنه:

- التراخيص والسمعة: يجب أن يكون كاتب العدل مسجلاً رسمياً وأن يحظى بتقييمات إيجابية من العملاء. كما يجب أن يكون البنك أو الوسيط المالي مرخصاً للتعامل مع التحويلات المالية الكبيرة عبر الحدود وأن يمتلك خبرة في العمل مع المستثمرين الأجانب.

- شفافية الإجراءات. يجب توثيق جميع المعاملات: كشوف الحسابات، والاتفاقيات، وتأكيدات التحويل. يتحقق كاتب العدل من امتثال المعاملة للقانون، ومن المصدر القانوني للأموال، ويضمن الامتثال لأنظمة مكافحة غسل الأموال ومعرفة العميل.

- خبرة في التعامل مع العملاء الأجانب. يُعدّ هذا الأمر بالغ الأهمية، خاصةً إذا لم يكن المشتري مقيمًا في الاتحاد الأوروبي. فخبرة كاتب العدل والبنك في مثل هذه المعاملات تُقلّل من مخاطر الرفض أو التأخير. في النمسا وألمانيا وسويسرا، يُساعد كُتّاب العدل عادةً في معاملات غير المقيمين، حيث يتحققون من جميع المستندات ويُنشئون حساب ضمان بشكل صحيح.

السؤال الرئيسي هو مصدر الأموال

أهم جانب عند شراء شقة نقداً في أوروبا هو التأكد من شرعية مصدر الأموال. عادةً ما تطلب البنوك والموثقون وثائق تثبت مصدر الأموال، وقد يكون ذلك بيع مشروع تجاري، أو عقار، أو دخل متراكم، أو أموال محولة عبر حسابات مصرفية رسمية.

على سبيل المثال، أراد أحد عملائي شراء شقة في فيينا نقداً. كان المبلغ كبيراً، ولكن بفضل مجموعة من المستندات المُعدة بشكل صحيح والتي توضح مصدر رأس المال، ووجود كاتب عدل موثوق به، تمت الصفقة بسلاسة.

تُظهر تجربتي أن أولئك الذين يقدمون مستندات مُعدة مسبقًا وخطة تحويل شفافة يجتازون عملية التحقق بشكل أسرع وغالبًا ما يحصلون على شروط أفضل عند الشراء نقدًا، بما في ذلك إمكانية الحصول على خصومات صغيرة من البائع.

القيود والمتطلبات حسب البلد

شراء شقة نقدًا في أوروبا يتطلب دراسة متأنية، حتى وإن كان مسموحًا به رسميًا. وتتعلق القيود الرئيسية بما يلي:

- إجراءات مكافحة غسل الأموال/اعرف عميلك (AML/KYC). يُلزم القانون البنوك والموثقين بالتحقق من شرعية مصادر الأموال. ويُعدّ إعداد مجموعة كاملة من المستندات التي تُثبت مصدر الأموال أمراً أساسياً لإتمام المعاملة بسلاسة.

- تصاريح الشراء للأجانب. تخضع هذه المسألة لرقابة صارمة، لا سيما في النمسا وسويسرا وبعض الولايات الألمانية. حتى لو كنت تحمل نقودًا، فلا يزال يتعين عليك الحصول على تصاريح أو إخطار السلطات المحلية.

- حدود النقد. في معظم البلدان، تتم جميع المعاملات الكبيرة عن طريق التحويل المصرفي؛ ولا يمكن إجراء المدفوعات النقدية المادية.

- متطلبات تسجيل الشركات. في بعض البلدان، يُسهّل شراء العقارات من خلال شركة (على سبيل المثال، شركة ذات مسؤولية محدودة في النمسا) العملية بالنسبة للأجانب، ولكنه يضيف التزامات بالامتثال لقوانين الملكية والضرائب.

| دولة | مكافحة غسل الأموال/اعرف عميلك | تصاريح للأجانب | الحد النقدي | تسجيل الشركات لغير المقيمين |

|---|---|---|---|---|

| النمسا | بالضرورة | غالباً ما يكون ذلك مطلوباً، خاصة لغير المقيمين في ولايتي كارينثيا وتيرول؛ أما فيينا فهي أسهل | تتم جميع المدفوعات من خلال البنك/الضمان | إن إنشاء شركة ذات مسؤولية محدودة (GmbH) أمر ممكن، ويبسط العملية |

| ألمانيا | بالضرورة | مطلوب في بعض الولايات (بحسب القوانين الفيدرالية المحلية) | عادة التحويل المصرفي | ويمكن تسريع ذلك من خلال الشركة |

| سويسرا | بالضرورة | إجراءات تدقيق صارمة لغير المقيمين | التحويل المصرفي، أما النقد المادي فنادر | تسجيل الشركة ممكن |

| إسبانيا | بالضرورة | لا يُشترط الحصول على تصريح لمعظم المشترين، ولكن هناك اختبار للدخل | التحويل المصرفي | نادرًا ما يُستخدم، ولكنه ممكن |

| فرنسا | بالضرورة | لا يُشترط الحصول على إذن في العادة | التحويل المصرفي، حدود النقد | عادة غير مطلوب |

| إيطاليا | بالضرورة | لا يلزم الحصول على إذن لغير المقيمين | التحويل المصرفي | ممكن لخطط الاستثمار |

كيف تتم عملية الدفع نقداً؟

حتى عند الشراء نقدًا، تتطلب عملية شراء العقار التزامًا صارمًا بالإجراءات القانونية والمالية. يُسرّع توفر السيولة النقدية من إتمام الصفقة ويمنحك ميزة على المشترين الذين لديهم قرض عقاري، ولكن بدون توثيق رسمي وأوراق ثبوتية سليمة، يصبح إتمام الصفقة مستحيلاً.

تحديد عنصر

- حدد نوع العقار ومنطقة الشراء.

- التوصية: البحث في القيود المفروضة على الأجانب، وخصوصيات قوانين الأراضي، وسيولة العقار.

العناية الواجبة

- التحقق من حقوق الملكية والديون والرهونات وتاريخ العقار.

- من المهم التأكد من أن البائع يمتلك العقار بالفعل وأنه لا توجد مخاطر خفية.

اتفاقية مبدئية

- يدخل الطرفان في اتفاقية حجز أو عقد مبدئي.

- غالباً ما يصاحب ذلك إيداع مبلغ مالي، والذي يمر أيضاً عبر حساب ضمان.

حساب ضمان لدى كاتب عدل أو بنك

- حتى عند الدفع نقداً، يتم تحويل الأموال إلى حساب مؤقت لدى كاتب العدل أو البنك، مما يضمن أمان المعاملة.

- مثال: قام عميل في فيينا بدفع 850,000 يورو عبر الضمان، ولم يتم إيداع الأموال في حساب البائع إلا بعد التحقق من جميع المستندات بنجاح.

التحقق من مصدر الأموال (مكافحة غسل الأموال/اعرف عميلك)

- يقوم كاتب العدل أو البنك بالتحقق من شرعية مصدر الأموال: الأعمال التجارية، بيع الأصول، الدخل، الودائع، أو العملات المشفرة من خلال القنوات القانونية.

- قم بإعداد المستندات التي تثبت مصدر أموالك مسبقًا - سيؤدي ذلك إلى تسريع العملية بأكملها وتقليل مخاطر الحظر.

قسط

- بعد إجراء جميع الفحوصات وتوقيع المستندات النهائية، يتم خصم المبلغ من الحساب المؤقت وإضافته إلى حساب البائع.

- تتم جميع عمليات التسوية دون التعامل المادي مع النقد.

تسجيل حقوق الملكية

- يقوم كاتب العدل بتسجيل المعاملة في السجل العقاري، ويصبح المشتري المالك الرسمي.

مزايا الشراء نقداً

شراء العقارات في أوروبا نقداً له العديد من المزايا الواضحة التي تجعله جذاباً بشكل خاص للمستثمرين والمشترين الأفراد.

1. صفقة سريعة

- إن إلغاء الحاجة إلى الموافقة الائتمانية أو فحص الرهن العقاري يسمح لك بإتمام عملية الشراء بشكل أسرع بكثير.

- مثال: صفقة في فيينا، حيث دفع المشتري السعر الكامل للشقة نقدًا، تم إتمامها في 4 أسابيع بدلاً من 8-12 أسبوعًا المعتادة مع الرهن العقاري.

2. إمكانية الحصول على خصم

- يُقدّر البائعون المشترين المستعدين للدفع مقدماً، مما يؤدي غالباً إلى خصم يتراوح بين 2% و7% من السعر الأصلي.

- التوصية: أثناء المفاوضات، استخدم حقيقة الدفع النقدي كحجة لتخفيض السعر.

3. تقليل الاعتماد على البنوك

- لا داعي لانتظار قرار البنك بشأن القرض أو دفع الفائدة.

- بالنسبة للمعاملات الكبيرة، يوفر هذا مبالغ كبيرة من المال ويقلل من البيروقراطية.

4. ميزة على المشترين الذين لديهم قرض عقاري

- في البيئات التنافسية، مثل المزادات أو عند شراء العقارات الرائجة، غالباً ما يختار البائعون مشتري النقد لأنه يضمن عملية سريعة وآمنة.

5. النمسا: تتمتع فيينا والوجهات السياحية الشهيرة بميزة خاصة

- في النمسا، يمنح الشراء نقداً ميزة في فيينا وسالزبورغ والوجهات السياحية الشهيرة حيث المنافسة على العقارات عالية.

- مثال: حصل مشترٍ على عقار في وسط فيينا بخصم طفيف لأنه استطاع إتمام الصفقة في غضون أسبوعين، بينما كان المشاركون الآخرون الذين لديهم رهن عقاري ينتظرون موافقة البنك.

لماذا لا يُقصد بـ "النقد" عند شراء العقارات الأوراق النقدية المادية؟

يعتقد الكثيرون أن الشراء نقداً يعني ببساطة إمكانية حمل النقود في حقيبة وشراء شقة في أوروبا. لكن في الواقع، هذا مستحيل: فالمعاملات الكبيرة تتم دائماً عبر القنوات الرسمية.

عند شراء العقارات، يتم تحويل الأموال باستخدام نظام آمن وشفاف:

- التحويل المصرفي هو طريقة الدفع الأساسية؛ حيث يتم تحويل الأموال من حساب المشتري إلى حساب كاتب العدل أو البائع.

- حساب الضمان لدى كاتب العدل – يتم تجميد الأموال حتى يتم الانتهاء من جميع عمليات التحقق وتوقيع المستندات.

- التحقق من مكافحة غسل الأموال/اعرف عميلك – تأكيد الأصل القانوني لرأس المال (بيع الأعمال التجارية، والعقارات، والدخل الرسمي، والودائع).

في أوروبا، تخضع المعاملات ذات القيمة الكبيرة لرقابة صارمة لمنع غسل الأموال وضمان شفافية التدفقات المالية:

- يلزم توجيه الاتحاد الأوروبي لمكافحة غسل الأموال (AMLD 6) البنوك والموثقين والمؤسسات المالية الأخرى بالتحقق من مصدر المبالغ الكبيرة من المال والإبلاغ عن المعاملات المشبوهة.

- توجد حدود للدفع النقدي في عدد من دول الاتحاد الأوروبي: على سبيل المثال، فرنسا وإيطاليا وإسبانيا تحد من المدفوعات التي تزيد عن 10000 يورو (مع تشديد تدريجي بحلول عام 2027).

- إن مراقبة التدفقات المالية تحمي كلا طرفي الصفقة - المشتري والبائع - من خطر تجميد الأموال أو الغرامات أو الاحتيال.

في النمسا ومعظم دول الاتحاد الأوروبي، تعتبر هذه المخططات إلزامية لجميع معاملات العقارات الرئيسية.

إن العائق الرئيسي أمام الأجانب ليس المال

عند شراء العقارات نقداً في أوروبا، يعتقد الكثيرون أن التحدي الأكبر يكمن في توفير الأموال اللازمة. لكن في الواقع، يتمثل التحدي الأكبر للأجانب في القيود القانونية والحصول على تراخيص الشراء، لا سيما في الدول ذات الأنظمة الصارمة كألمانيا والنمسا.

مواطنو الاتحاد الأوروبي – العملية بسيطة

- يواجه مواطنو دول الاتحاد الأوروبي عقبات بيروقراطية أقل.

- في معظم دول الاتحاد الأوروبي، يمكنهم شراء العقارات بحرية تكاد تضاهي حرية السكان المحليين.

قيود على استخدام الأراضي لغير المقيمين في الاتحاد الأوروبي

بالنسبة للمشترين الأجانب، لا تكمن الصعوبة الرئيسية في المال، بل في القيود القانونية في مناطق معينة.

- النمسا: يواجه المقيمون من خارج الاتحاد الأوروبي صعوبات خاصة في شراء العقارات في ولايتي كارينثيا وتيرول، حيث قيود على شراء الأجانب للعقارات في النمسا، وقد يتطلب الأمر موافقة لجنة العقارات المحلية. أما في فيينا، فالشراء ممكن، ولكنه يتطلب أيضاً إخطار السلطات المحلية وإثبات المصدر القانوني للأموال.

- ألمانيا: تفرض بعض الولايات، مثل بافاريا، قيوداً على المشترين الأجانب الذين يشترون عقارات في المناطق السياحية أو ذات الأهمية التاريخية.

- سويسرا: يُحظر على الأجانب شراء العقارات في المنتجعات والمناطق المحمية دون إذن حكومي.

- إسبانيا: لا توجد قيود صارمة في معظم المناطق، ولكن قد تتطلب بعض البلديات، وخاصة في كوستا برافا أو كوستا ديل سول، الحصول على إذن من السلطات المحلية.

- فرنسا وإيطاليا: الأمر أسهل بشكل عام، ولكن عمليات الشراء في المناطق "الحساسة للغاية" أو المناطق التاريخية قد تتطلب أيضًا موافقة السلطات المحلية.

قبل الشراء، من المهم التحقق من متطلبات الأجانب في الولاية أو البلدية المعنية. في بعض الحالات، قد يُسهّل التعامل من خلال شركة مسجلة الإجراءات ويُسرّع عملية الموافقة.

أنظمة قانونية لإثبات مصدر الأموال

يُعدّ التأكد من قانونية مصدر رأس المال أحد أهم الخطوات عند شراء العقارات نقداً في أوروبا. فبدون الوثائق اللازمة، قد تتأخر الصفقة أو حتى تُعرقل.

الطرق الرئيسية لتأكيد الأموال:

- بيع مشروع تجاري أو عقار. إذا تم استلام الأموال من بيع مشروع تجاري قائم أو عقار آخر، فيجب عليك تقديم مستندات المعاملة: اتفاقية شراء، وكشوف حسابات بنكية، وإثبات استلام الأموال.

- برامج الإيداع. يتم التحقق من الأموال الموجودة في حسابات الإيداع أو التوفير من خلال كشوفات الحسابات المصرفية. تأكد من قدرة البنك على إصدار تأكيد رسمي لمصدر الأموال يتوافق مع متطلبات مكافحة غسل الأموال ومعرفة العميل.

- الدخل الرسمي. يمكن أن يُعتبر الدخل من السنوات القليلة الماضية (الراتب، الأرباح الموزعة، حقوق الملكية الفكرية) دليلاً على رأس المال القانوني. يجب تقديم الإقرارات الضريبية، أو كشوف المرتبات، أو كشوف الدخل.

- العملات الرقمية ← البنك ← حساب الضمان ← المعاملة. في حال استلام الأموال بعملة رقمية، يجب توثيقها عبر حوالة بنكية رسمية إلى حساب المشتري، ثم عبر حساب ضمان لدى كاتب عدل أو بنك. يُحظر تبادل العملات الرقمية مباشرةً مع العقارات، ولا تقبله البنوك. استخدم منصات تداول مرخصة، ووثّق جميع المعاملات لضمان امتثالها لمتطلبات مكافحة غسل الأموال ومعرفة العميل.

المخاطر التي تواجه المشترين الأجانب

يبدو شراء العقارات نقداً في أوروبا أمراً بسيطاً، ولكن هناك مخاطر محددة للمشترين الأجانب من المهم أن يكونوا على دراية بها مسبقاً.

رفض تصريح الشراء

- في بعض البلدان والمناطق (مثل النمسا: كارينثيا، تيرول؛ سويسرا: المناطق السياحية) قد يُمنع الأجانب من الحصول على إذن لشراء العقارات، حتى لو كانت الأموال قانونية تمامًا.

- تحقق من المتطلبات الخاصة بمنطقتك واجمع جميع المستندات التي تؤكد مصدر رأس مالك مسبقاً.

فحوصات طويلة

- قد تستغرق إجراءات مكافحة غسل الأموال/اعرف عميلك عدة أسابيع أو أشهر.

- مثال: انتظر مشترٍ من خارج الاتحاد الأوروبي ما يقرب من شهرين للحصول على الموافقة في فيينا، على الرغم من دفعه نقدًا، وذلك بسبب الحاجة إلى التحقق من جميع المعاملات ومصدر الأموال.

تجميد الأموال في حالة انتهاك قوانين مكافحة غسل الأموال

- إذا كان لدى كاتب العدل أو البنك شكوك حول قانونية الأموال، فقد يتم تجميد الأموال في الحساب أو الضمان حتى يتم إجراء تحقيق.

- استخدم التحويلات المصرفية الرسمية والوثائق المُعدة مسبقاً.

هيكل المعاملة غير صحيح

- قد يؤدي الشراء من خلال شكل قانوني غير مناسب (مثل شركة غير مسجلة) إلى رفض الإذن أو التزامات ضريبية إضافية.

- استشر كاتب عدل ومحامياً مسبقاً، خاصة إذا كان الشراء سيتم من خلال شركة أو في مناطق تخضع لرقابة مشددة.

استخدم أنظمة تحويل الأموال الشفافة عبر حسابات الضمان والقنوات المصرفية الرسمية. يساهم إعداد المستندات وهيكلة المعاملات بشكل سليم في تقليل جميع هذه المخاطر وتسريع تسجيل الملكية.

العمولات والمصروفات

عند شراء منزل نقداً في أوروبا، من المهم مراعاة جميع التكاليف المرتبطة بذلك مسبقاً لوضع ميزانية مناسبة. تشمل النفقات الرئيسية ما يلي:

- الموثق – يضمن شرعية المعاملة، وتسجيل حقوق الملكية، والتحكم في حساب الضمان.

- الوسيط – خدمات البحث عن عقار، والتفاوض، ودعم المعاملات.

- ضريبة الشراء ( Grunderwerbsteuer / Transfer Tax / Imposta di registro) – تختلف حسب البلد والمنطقة، وعادة ما يتم حسابها كنسبة مئوية من قيمة العقار.

- التحويل المصرفي - رسوم على التحويلات الدولية، وخاصة للمبالغ الكبيرة.

- الضمان هو رسوم يتقاضاها كاتب العدل أو البنك مقابل الاحتفاظ بحساب مؤقت لتحويل الأموال بشكل آمن.

| دولة | كاتب العدل | وسيط | ضريبة الشراء | التحويل المصرفي | حساب الضمان |

|---|---|---|---|---|---|

| النمسا | 1-3 % | 3-5 % | 3,5-6 % | €50-200 | 0,5-1 % |

| ألمانيا | 1-1,5 % | 3-6 % | 3,5-6,5 % | €30-150 | 0,5-1 % |

| سويسرا | 0,5-1 % | 2-4 % | 1-3,3 % | 50-200 فرنك سويسري | 0,5-1 % |

| إسبانيا | 0,5-1 % | 3-5 % | 8-10 % | €30-100 | 0,5-1 % |

| فرنسا | 0,7-1,5 % | 3-6 % | 5-6 % | €30-100 | 0,5-1 % |

| إيطاليا | 0,5-1 % | 2-5 % | 7-10 % | €30-100 | 0,5-1 % |

شراء العقارات من خلال شركة: المخططات والفروقات الدقيقة

يُعدّ شراء شقة نقدًا من خلال شركة استراتيجية شائعة بين المستثمرين الأجانب في أوروبا. يُمكن لهذا الترتيب تبسيط بعض الإجراءات وتوفير حماية إضافية لرأس المال، ولكنه يتطلب التزامًا دقيقًا بالقوانين واللوائح.

الخطط المحتملة:

- شركة ذات مسؤولية محدودة (النمسا) - شركة محلية ذات مسؤولية محدودة. تتيح هذه الشركة للأجانب تبسيط عملية المعاملات، لا سيما في الدول التي تفرض قيودًا على غير المقيمين.

- الشركات الأجنبية – التسجيل من خلال شركة خارج بلد الشراء (مثل شركة إستونية محدودة، أو شركة قبرصية محدودة، أو شركة مالطية محدودة). في بعض الحالات، يُسهّل هذا الأمر هيكلة المعاملة والتخطيط الضريبي.

المزايا:

- تبسيط الإجراءات - خاصة في البلدان التي لديها متطلبات صارمة للأجانب (النمسا، سويسرا، ألمانيا).

- حماية رأس المال – المسؤولية المحدودة والقدرة على فصل الأصول.

- المرونة في إدارة الممتلكات - إن التأجير أو نقل الحقوق أو البيع اللاحق من خلال كيان قانوني أسهل في الترتيب من خلال فرد.

تأكد من اتباع قواعد الإفصاح عن المالك المستفيد لتجنب حظر المعاملات أو العقوبات.

الشراء نقداً وبالعملات المشفرة

أصبح استخدام العملات المشفرة لشراء العقارات شائعًا بشكل متزايد، ولكن من المهم فهم أنه لا يمكن استبدال العملات المشفرة بالعقارات مباشرةً. تتطلب جميع معاملات العملات المشفرة إضفاء الشرعية عليها من خلال القنوات المالية الرسمية.

خطة الشراء:

- العملات الرقمية ← بنكية / غير بنكية. يجب أولاً تحويل العملات الرقمية إلى حساب معترف به كمصدر رسمي للأموال. قد يكون هذا حسابًا بنكيًا أو منصة تداول مرخصة تقدم إثباتًا موثقًا للتحويل.

- البنك / غير البنك → الضمان. يتم بعد ذلك تحويل الأموال إلى حساب الضمان الخاص بالموثق أو البنك، مما يضمن أمان المعاملة واتباع جميع الإجراءات القانونية.

- الضمان → المعاملة. بعد التحقق من مصدر الأموال وجميع المستندات، يتم تحويل الأموال إلى البائع، ويتم تسجيل الملكية في السجل العقاري.

نقاط مهمة:

يُحظر التبادل المباشر لعملة USDT أو أي عملة مشفرة أخرى مقابل العقارات.

- يجب أن تكون جميع المعاملات شفافة وموثقة لاجتياز عمليات التحقق من مكافحة غسل الأموال وتمويل الإرهاب.

- إن استخدام حساب الضمان يحمي المشتري والبائع من خطر تجميد الأموال.

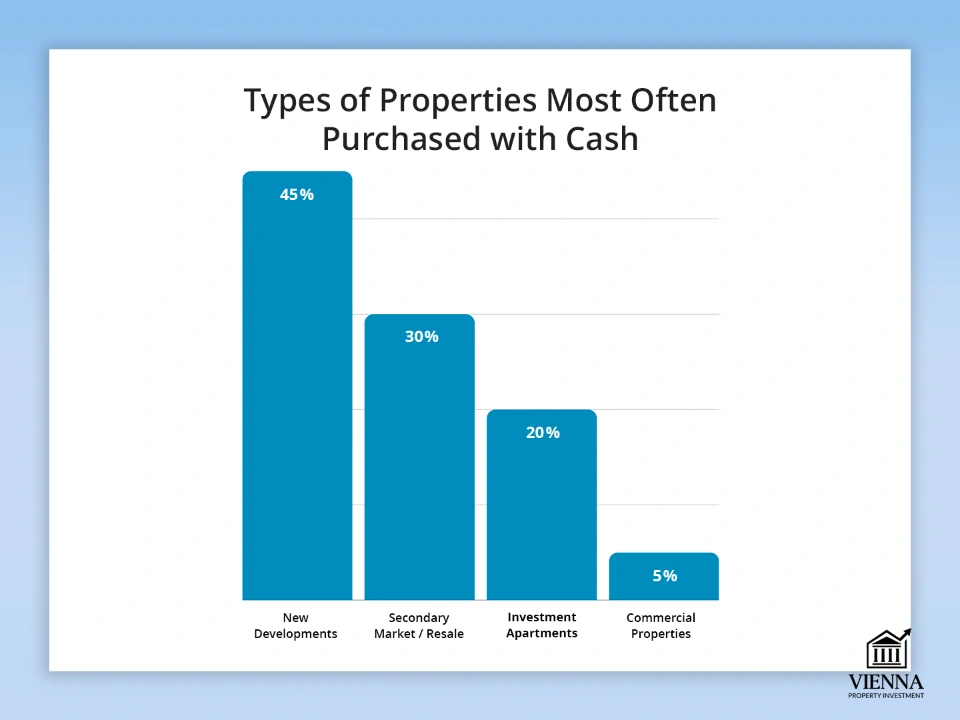

أنواع العقارات التي يتم شراؤها في أغلب الأحيان نقداً

يُمكّن توفر الأموال الكافية المستثمرين من الاستجابة السريعة لتغيرات السوق، واختيار العقارات الأكثر جاذبية. وتشمل هذه العقارات الشقق الجديدة والعقارات التجارية التي تتطلب إتمام المعاملات بسرعة.

الأنواع الرئيسية للأشياء:

- المباني الجديدة. الشراء مباشرة من المطور العقاري يتيح لك الحصول على خصم واختيار أفضل الخيارات، وهذا ينطبق بشكل خاص على المدن الكبيرة والمناطق السياحية.

- السوق الثانوية. الشراء النقدي غالباً ما يُسرّع عملية البيع ويجعل العرض أكثر جاذبية للبائع. وهذا يُعدّ ميزة كبيرة في سوق تنافسية تضمّ العديد من المشترين.

- شقق استثمارية. عقارات يتم شراؤها بغرض التأجير أو إعادة البيع. تسهل المدفوعات النقدية المشاركة في المزادات وتسرع عملية إتمام الصفقة مقارنةً بالمشترين الذين يعتمدون على الرهن العقاري.

- العقارات التجارية. المحلات التجارية، والمكاتب، والمستودعات. غالباً ما تكون عمليات الشراء النقدية مطلوبة في أوروبا للعقارات ذات القيمة العالية أو في الأسواق ذات التمويل المحدود.

| نوع الكائن | حصة المشتريات النقدية | أمثلة على الدول/المناطق | الميزات والنصائح |

|---|---|---|---|

| مبانٍ جديدة | 40-50 % | النمسا (فيينا، سالزبورغ)، ألمانيا (برلين) | تتوفر خصومات، ويمكنك اختيار أفضل الطوابق والتصاميم |

| السوق الثانوية | 30-35 % | فرنسا (باريس)، إسبانيا (برشلونة) | عملية إغلاق أسرع، وميزة على مشتري الرهن العقاري |

| شقق استثمارية | 15-25 % | النمسا، ألمانيا، إسبانيا | المشاركة في المزادات، دخل الإيجار، سيولة عالية |

| العقارات التجارية | 5-10 % | سويسرا، ألمانيا، النمسا | يُشترط الشفافية في مصادر الأموال، وغالبًا ما يكون ذلك بثمن باهظ |

عندما يكون الدفع نقدًا مفيدًا حقًا

إن دفع ثمن العقار مقدماً، دون قرض، يفتح الباب أمام صفقة أكثر ربحية وإتمام سريع، خاصة في الأسواق الأوروبية شديدة التنافسية مثل النمسا أو ألمانيا أو سويسرا.

- خصم يتراوح بين 2% و7%. يُقدّر البائعون المشترين الجادّين الذين يرغبون في دفع السعر كاملاً مُقدماً. على سبيل المثال، شراء شقة في فيينا نقداً يُتيح غالباً خصماً يتراوح بين 3% و5% من سعر العقار.

- معالجة أسرع وإجراءات أقل تعقيداً. لا حاجة لانتظار الموافقة على القرض أو الرهن العقاري. عملية التحقق والتسجيل أسرع، خاصةً إذا كانت جميع المستندات المتعلقة بمصدر رأس المال جاهزة.

- الفوز في المزادات. في المزادات، يحظى من يُنهي الصفقة فورًا بميزة. غالبًا ما يُفضّل البائعون المشترين النقديين، لأن ذلك يضمن لهم الفوز في المزاد. في النمسا، يصدق هذا الأمر بشكل خاص في المدن الكبرى مثل فيينا وسالزبورغ، حيث يُعزز الدفع السريع والمعاملة الشفافة من قدرة المشترين على المنافسة.

تشديد الرقابة على النقد في الاتحاد الأوروبي: الأسباب والأهداف

شهد الاتحاد الأوروبي في السنوات الأخيرة توجهاً نحو تشديد الرقابة على المعاملات النقدية. ومن المقرر بدء تطبيق قيود على المدفوعات النقدية الكبيرة اعتباراً من عامي 2026-2027، بما في ذلك تحديد سقف قدره 10,000 يورو، وذلك لزيادة شفافية التدفقات المالية.

الأسباب الرئيسية للتغييرات:

- مكافحة غسل الأموال وتمويل الإرهاب. يُلزم القانون البنوك والموثقين بمراقبة التحويلات والمدفوعات الكبيرة لمنع استخدام الأموال بطرق غير مشروعة. وينص توجيه الاتحاد الأوروبي لمكافحة غسل الأموال (AMLD 6) على ضرورة أن تكون جميع المعاملات المالية شفافة وموثقة.

- التحكم في التدفقات المالية وأمنها. تحمي القيود المفروضة على المدفوعات النقدية كلاً من البائعين والمشترين من الاحتيال وتجميد الأموال. تتم جميع المعاملات عبر القنوات الرسمية: التحويل المصرفي أو حساب الضمان، مما يقلل المخاطر على جميع المشاركين في السوق.

- الشفافية والامتثال الضريبي. يتيح هذا الشكل الجديد من الرقابة للدول مراقبة المعاملات الكبيرة والحد من التهرب الضريبي. ويكتسب هذا الأمر أهمية خاصة في معاملات العقارات، حيث قد تصل المبالغ إلى ملايين اليورو.

لا يمنع تقييد استخدام النقد شراء العقارات نقداً، بل يجب تحويل الأموال عبر التحويلات المصرفية وحسابات الضمان. بالنسبة للمستثمرين، يعني هذا ضرورة إعداد ما يثبت المصدر القانوني لرأس مالهم مسبقاً، والتخطيط لآليات تحويل شفافة.

ما الذي سيتغير ابتداءً من عام 2026: قواعد جديدة للمعاملات النقدية

ابتداءً من عام 2026، ستدخل حيز التنفيذ في دول الاتحاد الأوروبي متطلبات أكثر صرامة بشأن المدفوعات النقدية والتحقق من مصدر الأموال. وتشمل هذه التغييرات مواطني الاتحاد الأوروبي وغير المقيمين فيه، وتؤثر بشكل مباشر على عمليات شراء العقارات نقداً.

- تشديد لوائح مكافحة غسل الأموال ومعرفة العميل. سيُطلب من البنوك والموثقين إجراء تحقق أكثر دقة من مشروعية مصدر الأموال. أي معاملات تنطوي على مبالغ كبيرة ستتطلب مجموعة كاملة من المستندات المتعلقة بمصدر الأموال.

- تخفيض حدود التعاملات النقدية. اعتبارًا من عام 2027، سيتم تطبيق حد أقصى واحد للمدفوعات النقدية يبلغ 10,000 يورو لكل معاملة داخل الاتحاد الأوروبي. ينطبق هذا الحد على جميع المعاملات التجارية: بين المتاجر، والمطورين العقاريين، وبائعي العقارات، وغيرهم من المشاركين المهنيين. ولن يكون التبادل المباشر لمبالغ نقدية كبيرة ممكنًا بعد الآن.

- تشديد الإجراءات على غير المقيمين. بالنسبة للأجانب، يُعدّ التحقق من مصدر الأموال وضمان شفافية عملية التحويل أمراً بالغ الأهمية. أي خطأ في المستندات قد يؤدي إلى تأخير المعاملات أو تجميد الأموال.

عملياً، تقتصر عمليات الشراء النقدية على التحويلات عبر حسابات الضمان والحسابات المصرفية الرسمية. لذا، يصبح التخطيط المسبق للمعاملة أمراً ضرورياً لضمان إتمام جميع عمليات التحقق بنجاح وإتمام عملية الشراء دون تأخير.

خاتمة

شراء شقة في أوروبا نقداً أمر ممكن، لكن امتلاك المال وحده لا يضمن النجاح. يكمن السر في إتمام الصفقة بشكل رسمي، واستكمال جميع إجراءات التحقق اللازمة، واختيار البلد والعقار المناسبين، وهيكلة عملية الشراء بما يتوافق مع القوانين المحلية واللوائح الجديدة للاتحاد الأوروبي.

بهذه الطريقة فقط يصبح شراء العقارات نقداً آمناً وسريعاً ومربحاً. تتم عملية "الشراء النقدي" أساساً عبر حوالة بنكية أو حساب ضمان لدى كاتب عدل، مما يضمن شرعية وأمان الصفقة لكلا الطرفين.

إن إعداد المستندات بشكل صحيح، وتحويل الأموال بشفافية من خلال البنوك وحسابات الضمان، والامتثال لمتطلبات مكافحة غسل الأموال ومعرفة العميل، كلها أمور تساعد على تقليل المخاطر والاستفادة من جميع مزايا المعاملة النقدية، بما في ذلك المعالجة الأسرع والخصومات والميزة في الأسواق التنافسية مقارنة بمشتري الرهن العقاري.