يُعد سوق العقارات النمساوي من أكثر الأسواق خضوعاً للرقابة في أوروبا. ومع ذلك، يعتقد الكثيرون خطأً أنه بإمكانهم شراء أي عقار بسهولة بالمال الكافي. لكن الحقيقة أكثر تعقيداً.

شراء شقة في النمسا نقداً لا يتطلب بالضرورة الدفع نقداً. ببساطة، يعني ذلك أن المشتري يمتلك الأموال اللازمة مسبقاً وليس مرتبطاً بقرض بنكي، مما يُسرّع العملية. تبقى جميع الإجراءات الإلزامية سارية، بما في ذلك التحقق من هوية العميل ومكافحة غسل الأموال، وإثبات رأس المال القانوني، والحصول على إذن من مكتب الدولة.

هل من الممكن شراء شقة في النمسا نقداً؟

نعم، يُسمح بشراء العقارات "نقداً" بموجب القانون النمساوي. مع ذلك، من المهم فهم أن هذا لا يعني الدفع نقداً، إذ لا يتم تبادل الأوراق النقدية. مصطلح "الشراء النقدي" يعني ببساطة أن المشتري يدفع بأمواله الخاصة دون أي التزام برهن عقاري.

لا يكمن جوهر الأمر هنا في كيفية الدفع، بل في توثيق الأموال بشكل صحيح ووضوح مصدرها. في النمسا، تُؤخذ إجراءات اعرف عميلك (KYC) ومكافحة غسل الأموال (AML) على محمل الجد: إذ يجب على كاتب العدل والبنك، وأحيانًا حتى مكتب الدولة، التأكد من أن الأموال قد تم الحصول عليها بشكل قانوني. لذلك، عادةً ما تُطلب وثائق تُثبت الدخل والتدفق النقدي والامتثال الضريبي أثناء المعاملة.

حتى في حال إتمام عملية الشراء دون قرض، يظل وجود كاتب عدل وبنك حساب ضمان (Treuhandkonto) - وهو إجراء إلزامي في النمسا، حتى عند الدفع بأموال شخصية. تُحوّل الأموال أولًا إلى هذا الحساب، حيث تبقى محجوزة لحين تسجيلها رسميًا لدى الدولة، ثم تُحوّل إلى البائع.

وبالتالي، من الممكن شراء شقة في النمسا نقداً، ولكن فقط إذا تم اتباع جميع اللوائح، وكانت المعاملة شفافة تماماً، وشارك فيها كاتب عدل وبنك ووكالات حكومية.

ما هي القيود والمتطلبات؟

يخضع شراء العقارات في النمسا لرقابة صارمة: تخضع المعاملات للتدقيق على مستويات مختلفة، وحتى أبسط عملية شراء تتطلب عمليات تفتيش وتصاريح رسمية.

1. التحقق من مصدر رأس المال (مكافحة غسل الأموال)

تفرض النمسا قوانين صارمة للغاية لمكافحة غسل الأموال. يجب على المشترين إثبات أن أموالهم قد تم الحصول عليها بشكل قانوني.

عادةً ما يطلبون تقديم ما يلي:

- المستندات التي تثبت الدخل (الراتب، الأرباح الموزعة، دخل الأعمال)؛

- كشوفات حسابات بنكية توضح تحركات النقد؛

- أوراق تتعلق ببيع ممتلكات أو أصول أخرى؛

- الإقرارات الضريبية.

يتحمل كاتب العدل مسؤولية دقة واكتمال فحص مكافحة غسل الأموال. وبدون ذلك، لن تتم المعاملة.

2. إذن من Erwerbskommission

في معظم مناطق النمسا، لا يُسمح للمشترين الأجانب بشراء العقارات بحرية. قبل الشراء، يجب عليهم الحصول على إذن من لجنة العقارات المحلية، التي تُحدد ما إذا كان بإمكان المشتري إتمام الصفقة. لمزيد من التفاصيل، يُرجى الاطلاع على المقال المتعلق بالقيود المفروضة على شراء الأجانب للعقارات في النمسا .

تتحقق اللجنة مما يلي:

- سواء كان المشتري مقيمًا أو غير مقيم؛

- ما هي الأغراض التي يتم من أجلها الحصول على العقار؟

- هل توجد أي قيود خاصة في المنطقة (على سبيل المثال، في المناطق السياحية)؟

- ما إذا كانت المعاملة تتوافق مع القوانين المحلية ومصالح الولاية المحددة (Bundesland).

بدون هذا الإذن، يستحيل تسجيل الملكية وإدخالها في سجل الأراضي.

3. إجراءات تدقيق إضافية لغير المقيمين

أما بالنسبة للمشترين الأجانب، فيتم إجراء فحص أكثر دقة:

- تحقق من قانونية الإقامة والوضع القانوني في الاتحاد الأوروبي؛

- ينظرون لمعرفة ما إذا كانت هناك صلات مع النمسا (أحيانًا يكون من الضروري شرح الغرض من عملية الشراء)؛

- تحليل الوضع الضريبي؛

- إنهم يتحققون بالتفصيل من مصدر الأموال.

في بعض المناطق، يُمنع غير المقيمين بشدة من شراء العقارات، ويتطلب الأمر إثبات الحاجة الفعلية للعقار، كما هو الحال في تيرول.

كيف تتم عملية الدفع نقداً؟

حتى لو دفع المشتري كامل ثمن الشقة في النمسا من ماله الخاص، فإن عملية الشراء نفسها تظل رسمية للغاية، وتخضع لرقابة صارمة، وتتبع مراحل محددة. أقول لعملائي دائمًا: إن امتلاك الأموال اللازمة يُسهّل العملية ويُسرّعها، ولكنه لا يُغني عن ضرورة اتباع جميع الإجراءات القانونية الإلزامية. يجب توثيق أي معاملة عقارية في النمسا - إنه شرط قانوني لا يُمكن تجاوزه.

1. تحديد عنصر

يختار المشتري شقة، ويتفقد الحي، والبنية التحتية، وحالة المبنى، وأي قيود مفروضة (مثل إمكانية تأجير العقار لفترات قصيرة). في هذه المرحلة، تتضح تفاصيل مهمة يجهلها الكثيرون: ففي بعض المناطق، قد يكون شراء العقارات محظوراً في البداية على غير المقيمين.

2. العناية الواجبة

هذا فحص شامل للعقار ومالكه:

- هل تتطابق العدادات الفعلية مع ما هو مذكور في الوثائق؟

- هل توجد أي أعباء أو ديون خفية على فواتير الخدمات؟

- هل توجد أي قيود على إعادة تطوير أو إعادة بناء أو تأجير العقار؟.

هناك حالات بدت فيها الشقة مثالية، لكن المعاينة كشفت عن مشاكل، مثل نزاع حول حدود غرف المرافق أو إعادة تطوير غير قانونية. من الأفضل عدم شراء مثل هذه العقارات.

3. الاتفاقية المبدئية (كوفانبوت)

يتم تحديد سعر الصفقة وشروطها وأحكامها. وعادةً ما يتم دفع عربون صغير يُحوّل لاحقًا إلى حساب ضمان. بالنسبة للمشترين الأجانب، يُضاف غالبًا بند ينص على أن الصفقة لن تصبح نافذة إلا بعد موافقة لجنة التجارة.

4. حساب ضمان لدى كاتب عدل أو بنك

في النمسا، لا يُمكن دفع ثمن العقارات نقدًا مباشرةً، بل تتم المدفوعات فقط عبر التحويل المصرفي وحساب الضمان. ويضمن وجود كاتب عدل أو محامٍ يُشرف على المعاملة قانونيتها، إذ يجب أن تكون الأموال شفافة وقابلة للتحقق، مع مصدر مُثبت ودفع الضرائب والرسوم، وليس مجرد تسليمها نقدًا.

- عند شراء مسكن في السوق الثانوية أو في مبنى جديد، يتم عادة استخدام حساب ضمان مع كاتب عدل أو محام (treuhandkonto / Notartreuhandbank).

- يحوّل المشتري العربون أو المبلغ كاملاً إلى هذا الحساب. ولا تُحوّل الأموال إلى البائع إلا بعد استيفاء جميع شروط الصفقة، كتوقيع العقد، وتسجيل الملكية، ودفع الضرائب والرسوم، وما إلى ذلك.

- وهذا يحمي المشتري: إذا لم تتم المعاملة (على سبيل المثال، بسبب رفض التسجيل أو عدم وجود تصاريح)، يتم إرجاع الأموال.

نظام الضمان والتحويل المصرفي إلزامي - فبدونه، لن يقوم أي بائع بنقل الملكية.

5. التحقق من مصدر الأموال

في هذه المرحلة، يُجري كاتب العدل فحصًا شاملاً وفقًا للوائح مكافحة غسل الأموال. وعادةً ما يُطلب من المشترين ما يلي:

- كشوفات الحسابات المصرفية للأشهر الستة إلى الاثني عشر الماضية؛

- وثائق تؤكد بيع شركة أو عقار؛

- الإقرارات الضريبية.

من واقع التجربة: إذا جاءت الأموال من حساب أجنبي وكان من غير الواضح من أين أتت، فقد يطلب كاتب العدل تأكيدًا إضافيًا - ولن تتم المعاملة حتى يتم تقديم هذا التأكيد.

6. الدفع

بمجرد إتمام جميع الإجراءات بنجاح، يحصل الوسيط العقاري على إذن بتحويل الأموال إلى البائع. "الدفع نقدًا" يعني ببساطة أن المشتري قد استلم الأموال في حسابه بالفعل، ولا يحتاج إلى انتظار الموافقة على الرهن العقاري. هذا يُسرّع عملية البيع، لكن تسلسل الخطوات (الفحوصات، التوثيق، تحويل الأموال) يبقى كما هو.

7. تسجيل حقوق الملكية

يقوم كاتب العدل بتقديم المستندات إلى السجل العقاري (Grundbuch). بمجرد اكتمال التسجيل، تصبح المالك القانوني للشقة، ويستلم البائع المبلغ من مبلغ التأمين.

| منصة | متوسط الوقت (بالأيام) | تعليق |

|---|---|---|

| تحديد عنصر | 7–14 | أبحاث السوق وتحليلها |

| العناية الواجبة | 7–21 | التحقق من المستندات وحالة العقار |

| اتفاقية مبدئية | 3–7 | كوفانبوت، دفعة مقدمة |

| التحقق من الضمان/مكافحة غسل الأموال | 14–28 | التحقق من مصدر الأموال |

| الدفع والتسجيل | 7–14 | نقل الملكية إلى حساب الضمان، والتسجيل في السجل العقاري |

متى يكون الشراء نقداً ميزة؟

شراء شقة نقداً في النمسا يمنح المشتري مزايا عديدة. ففي النمسا، حيث تخضع جميع المعاملات لقواعد صارمة، يُسرّع عدم وجود رهن عقاري من عملية الشراء ويجعل المشتري أكثر جاذبية للبائع.

1. المعاملة التشغيلية

إذا لم تنتظر موافقة البنك، فإن العملية تسير بشكل أسرع:

- عدد المستندات المطلوبة أقل،

- لا يقوم البنك بإجراء تقييم للعقارات

- لا حاجة للاتفاق على شروط القرض.

بحسب خبرتي، تستغرق مثل هذه الصفقات عادةً من أسبوعين إلى أربعة أسابيع أقل.

2. التفاوض على خصم

يفضل البائعون في النمسا النتائج المتوقعة. ويُنظر إلى المشتري الذي يملك سيولة نقدية على أنه أكثر جدارة بالثقة، مما يجعل عرضه أقوى في المفاوضات.

في بعض الأحيان يمكنك الحصول على خصم صغير يتراوح بين 1-5%، خاصة إذا كان من المهم للبائع إتمام الصفقة بسرعة.

3. تسريع عملية الموافقة على الصفقة من قبل جميع الأطراف

يثق الموثق والبائع والوسيط العقاري أكثر بالمشترين الذين يدفعون مباشرةً بأموالهم الخاصة، دون الحاجة إلى قرض بنكي. وكلما قلّ عدد الأطراف التي تحتاج إلى التنسيق، انخفضت مخاطر التأخير.

حتى عملية التحقق الإلزامية لمكافحة غسل الأموال ستتم بشكل أسرع إذا كانت جميع المستندات جاهزة مسبقًا وتوضح مصدر المبلغ بالكامل، وتبدو هذه القصة واضحة وشرعية.

4. غالباً ما يكسب ثقة المشترين الذين لديهم قروض عقارية

في مدن شهيرة مثل فيينا وسالزبورغ وإنسبروك، غالباً ما يتنافس عدة مشترين على الشقة الواحدة. الشراء بدون قرض هو الخيار الأفضل في أغلب الأحيان

- بالنسبة للبائع، لا يوجد خطر من عدم موافقة البنك على الصفقة؛

- التسجيل أسرع؛

- عدد أقل من الشروط التي قد تؤدي إلى فشل الصفقة.

في بعض الأحيان، يصرح البائعون مباشرة في إعلاناتهم بأنهم يفضلون المشترين الذين يدفعون بأموالهم الخاصة.

الدفع نقداً لا يعني حقيبة مليئة بالنقود

من المهم توضيح مفهوم خاطئ شائع بين الأجانب. في النمسا، لا يمكنك ببساطة إحضار مبلغ كبير من المال وشراء شقة نقدًا. هذا غير قانوني، ومن الناحية العملية، لن تتم مثل هذه المعاملة أبدًا: لا كاتب العدل ولا البنك يقبلان هذه الطريقة في الدفع.

إذا حاولت شراء شقة في النمسا نقداً، فسيتم إيقاف العملية فوراً. لا يجوز للموثق قبول هذه الأموال، وهو ملزم قانوناً بالإبلاغ عن هذا الانتهاك.

لماذا هذه الصرامة؟

- التشريعات: جميع المعاملات متوافقة مع قانون مكافحة غسل الأموال النمساوي (Finanzmarkt-Geldwäschegesetz, FM-GwG). يُلزم كاتب العدل بالتحقق من كل معاملة، وله الحق في إيقافها إذا كان هناك أي شك.

- قيود على الدفع النقدي - يُعتبر استخدام النقد عند شراء العقارات عالي المخاطر ولا يُمارس. ينص القانون على وجوب إجراء المدفوعات من خلال البنوك وحسابات خاصة خاضعة للرقابة.

العائق الرئيسي ليس المال، بل التصاريح

يعتقد الكثيرون أن أهم شيء لشراء شقة في النمسا هو امتلاك الأموال اللازمة. لكن في الواقع، بالنسبة للأجانب، لا يكمن التحدي الرئيسي في المال، بل في الحصول على التصاريح اللازمة.

- يتمتع مواطنو الاتحاد الأوروبي بمزايا كبيرة: ففي معظم الولايات الفيدرالية، يكون الإجراء أبسط بالنسبة لهم، وهناك قيود أقل بكثير.

- يواجه المشترون من خارج دول الاتحاد الأوروبي قواعد أكثر صرامة. ففي بعض المناطق، مثل كارينثيا وتيرول، يكاد يكون شراء العقارات دون أسباب مقنعة أمراً مستحيلاً، إذ يجب إثبات وجود صلة بالمنطقة أو غرض واضح من الشراء (كالعمل أو التجارة أو الإقامة الدائمة).

- من الممكن للأجنبي شراء شقة في فيينا ، ولكن فقط بعد الحصول على جميع التصاريح المطلوبة من لجنة التجارة - وبدون هذه الموافقة، لن يتم تسجيل حقوق الملكية.

ملاحظتي: كثير من العملاء الأثرياء لا يضيعون شهورًا في جمع الأموال، بل في الحصول على التراخيص (خاصةً من الجهات المختصة بالعقارات). لذا، عند التخطيط للشراء، تحقق أولًا من القوانين واللوائح في منطقتك، وجهّز جميع المستندات اللازمة مسبقًا.

كيفية إثبات مصدر الأموال

إذا كنت ترغب في شراء شقة في النمسا نقدًا، فإنّ كاتب العدل والبنك مُلزمان قانونًا بالتحقق من نزاهة أموالك. هذا شرط إلزامي بموجب إجراءات مكافحة غسل الأموال ومعرفة العميل. ولضمان إتمام المعاملة بسلاسة ودون تأخير، يُنصح بإعداد جميع المستندات التي تُثبت مصدر أموالك مُسبقًا.

عادةً، تكون المستندات التالية مناسبة لتأكيد مصدر الأموال:

- بيع مشروع تجاري - اتفاقية البيع، ووثائق النقل، وتأكيد سداد الضريبة.

- بيع العقارات - مستندات المعاملة وكشوفات الحسابات المصرفية بعد استلام الأموال.

- برامج الإيداع والاستثمارات - كشوفات الحسابات المصرفية وإثبات دخل الاستثمار المشروع.

- الدخل للسنوات الأخيرة - الإقرارات الضريبية، وشهادات الرواتب، ووثائق توزيع الأرباح.

- العملات المشفرة : يتم تحويل الأموال أولاً إلى حساب مصرفي، ثم إلى حساب ضمان لإتمام المعاملة؛ ويجب التحقق من سجل المعاملة بالكامل والمصدر المشروع للأموال.

نصيحتي: كلما كان مصدر أموالك أبسط وأكثر وضوحًا للبنك والموثق، كلما أسرعوا في إتمام عملية التحقق. أما المصادر غير المألوفة (مثل سحب مبلغ كبير من حساب عملات مشفرة دون توثيق واضح لمصدره) فتتطلب وقتًا أطول بكثير للموافقة عليها، وقد تثير الشكوك.

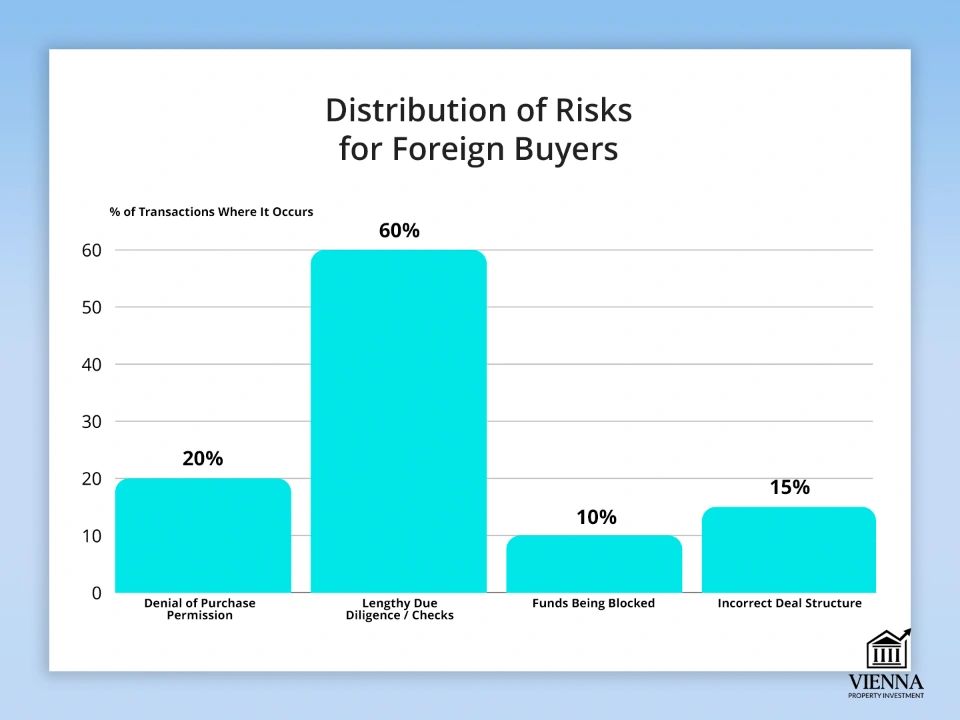

الأجانب والشراء نقداً: المخاطر

حتى مع امتلاك كامل مبلغ الشراء، لا يكون المشتري الأجنبي في النمسا بمنأى عن المخاطر. فامتلاك المبلغ كاملاً لا يعفيه من الامتثال لجميع القوانين واللوائح المحلية.

المخاطر الرئيسية:

- رفض تصريح الشراء. في بعض المناطق، مثل كارينثيا وتيرول، قد يُرفض طلب غير المقيم دون إبداء أسباب. حتى في فيينا، يُمكن رفض الطلب إذا لم تستوفِ المستندات متطلبات لجنة التجارة.

- إجراءات مطولة. غالباً ما تستغرق عملية التحقق من مصادر الأموال، بالإضافة إلى إجراءات اعرف عميلك ومكافحة غسل الأموال، عدة أسابيع. أي أخطاء أو نقص في المستندات يؤدي إلى إبطاء المعاملة بشكل ملحوظ.

- يعتمد الأمر على دقة المستندات. تخضع جميع المعاملات لإشراف البنوك والموثقين، لذا فإن أي خطأ في المستندات قد يوقف العملية ويتطلب تأكيدًا إضافيًا.

- تجميد الأموال في حال وجود شكوك. إذا ساور البنك أو كاتب العدل شكوك حول مشروعية الأموال، فقد يتم تجميدها في حساب ضمان لحين انتهاء التحقيق. وفي الحالات القصوى، قد يتم إلغاء المعاملة.

كلما كان مصدر الأموال أكثر وضوحًا ورسمية، كلما أسرع البنك والموثق في إتمام عملية التحقق. مع ذلك، فإن المعاملات غير المعتادة، مثل التحويلات الكبيرة من حساب عملات رقمية دون مستندات داعمة، تستغرق وقتًا أطول للتحقق، وغالبًا ما تثير تساؤلات إضافية.

العمولات والمصاريف عند الشراء

عند شراء شقة في النمسا نقداً، يجب مراعاة عوامل أخرى إلى جانب سعر العقار. فهناك تكاليف إضافية تزيد بشكل ملحوظ من الميزانية الإجمالية، وعادةً ما تتراوح بين 7 و10% من قيمة العقار.

| نوع الاستهلاك | السعر/المبلغ التقريبي | تعليق |

|---|---|---|

| كاتب العدل | 1-3% من التكلفة | يقوم متخصص بتوجيه العملية بأكملها، وإعداد العقد، وإضفاء الطابع الرسمي على حقوق الملكية. |

| وسيط/وكيل (ماكلر) | 3-4% + ضريبة القيمة المضافة | إذا كان هناك وسيط عقاري مشارك، فعادةً ما يدفع المشتري تكاليف خدماته، وفي بعض الأحيان يتم تقاسم التكاليف مع البائع. |

| ضريبة الاستحواذ (Grunderwerbsteuer) | 3,5% | دفعة إلزامية يتم حسابها بناءً على تكلفة الشقة. |

| تحويل الأموال | الرسوم المصرفية | عند تحويل الأموال من الخارج، من المهم مراعاة الرسوم، وخاصة بالنسبة للمبالغ الكبيرة. |

| حساب الضمان (Treuhandkonto) | 0,5–1% | حساب مصرفي أو حساب لدى كاتب عدل حيث يتم الاحتفاظ بالأموال حتى اكتمال المعاملة بالكامل. |

أحيانًا لا يفهم المشترون سبب وجود تكاليف إضافية عند الشراء نقدًا. وهذا أمر طبيعي في النمسا: فحتى بدون رهن عقاري، يُطلب من كاتب العدل والبنك والأطراف الأخرى في الصفقة ضمان الأمن القانوني والمالي الكامل.

هل من الممكن شراء العقار نقداً وتسجيله باسم شركة؟

نعم، من الممكن شراء شقة في النمسا باستخدام اسم شركة. قد يكون هذا الأمر أكثر ملاءمة للأجانب في بعض الأحيان، ولكنه يخضع لمجموعة من القواعد والإجراءات الرسمية التي يجب مراعاتها.

خيارات التصميم الممكنة:

- شركة GmbH (النمسا) هي شركة ذات مسؤولية محدودة محلية تأسست بموجب القانون النمساوي.

- يمكن تأسيس شركة أجنبية في أي دولة في العالم، ولكن يجب عليها الامتثال لجميع القوانين واللوائح النمساوية.

الفروق الدقيقة والفحوصات الإلزامية:

- WieReG ) على ضرورة الإفصاح عن المالكين الحقيقيين للشركة. ويجب الإفصاح رسمياً عن جميع المالكين المستفيدين.

- تسجيل الملاك - يتم إدراج معلومات عن الشركة ومالكيها الفعليين في سجل الأراضي عند تسجيل العقارات.

- الامتثال/مكافحة غسل الأموال/اعرف عميلك — تخضع جميع المدفوعات لضوابط مصرفية وتوثيقية صارمة. في حال وجود أي أخطاء في المستندات، قد يتم تعليق المعاملة مؤقتًا.

شراء العقارات من خلال شركة يُسرّع العملية ويُوفر مزايا ضريبية. مع ذلك، لتجنب أي تأخير، يُنصح بإعداد المستندات مُسبقًا لإثبات ملكية الشركة ومصدر تمويلها.

هل من الممكن الشراء نقداً إذا كان المستثمر يمتلك عملة مشفرة؟

نعم، الشراء ممكن، ولكن تُطبق قواعد صارمة للغاية. لا يمكنك ببساطة تحويل العملات الرقمية مباشرةً إلى البائع. يجب أن تمر جميع الأموال عبر القنوات المصرفية الرسمية امتثالاً لقوانين مكافحة غسل الأموال ومعرفة العميل النمساوية.

مخطط المعاملة النموذجي:

- العملات المشفرة → بنك / غير بنكي. يتم أولاً استبدال العملات المشفرة بالعملات الورقية (اليورو أو الدولار) من خلال صرافة مرخصة أو بنك.

- → حساب الضمان. يتم إيداع الأموال في حساب ضمان لدى كاتب عدل أو بنك (Treuhandkonto) وتبقى هناك حتى يتم تسجيل المعاملة.

- → المعاملة. بعد التأكد من صحة الأموال والتحقق من جميع المستندات، يتم تحويل الأموال إلى البائع.

ما هو الممنوع:

- لا يمكن استخدام عملة USDT أو أي عملة مشفرة أخرى بشكل مباشر كـ "نقد" لشراء العقارات.

- إن استبدال العملات المشفرة باليورو نقداً ومحاولة دفع الإيجار يعتبر انتهاكاً للقانون ولوائح مكافحة غسل الأموال.

من الممكن شراء العقارات باستخدام العملات الرقمية، ولكن بشرط الشفافية التامة: إذ يجب عليك تأكيد مصدر الأموال واجتياز جميع الفحوصات المصرفية والتوثيقية. ومحاولات التحايل على هذه القواعد تؤدي في أغلب الأحيان إلى رفض المعاملة.

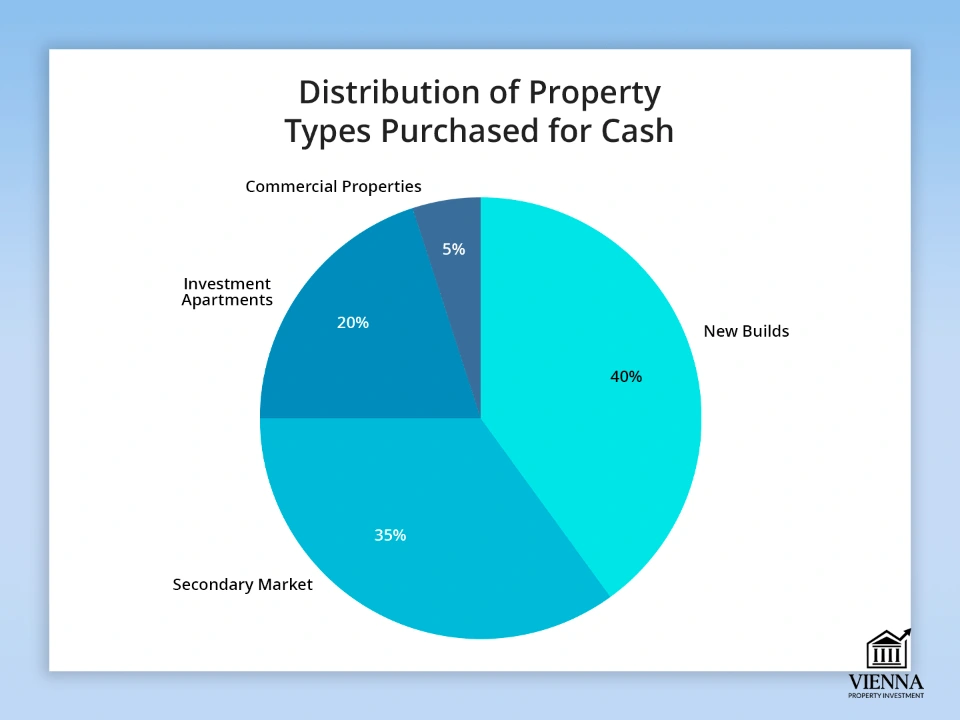

ما هي العقارات التي يتم شراؤها في أغلب الأحيان نقداً؟

شراء شقة في النمسا نقدًا ليس مجرد مسألة راحة، بل هو نهج مدروس جيدًا. سأساعدك في تقليل المخاطر، ومعاينة العقار، واختيار بلد يُحفظ فيه مالُك بأمان وينمو.

الفئات الرئيسية:

- مشاريع سكنية جديدة. يختار العديد من المستثمرين الشقق الجديدة، لا سيما في فيينا والمناطق السياحية. يتيح الدفع بدون قرض إتمام الصفقة بشكل أسرع، وأحيانًا الحصول على خصم من المطور العقاري.

- السوق الثانوية. عند شراء منزل قائم، يكون المشترون الذين يملكون نقودًا أكثر جاذبية للبائعين على الفور - تتم هذه المعاملات بشكل أسرع، خاصة في المناطق المرغوبة.

- الشقق كاستثمارات . غالباً ما يدفع مشتري العقارات المؤجرة مقدماً لتجنب انتظار موافقة البنك وإتمام الصفقة بشكل أسرع.

- العقارات التجارية. شراء المكاتب أو المحلات التجارية أو الفنادق الصغيرة نقداً أقل شيوعاً، لكن المزايا هي نفسها: معاملات أسرع، وإمكانية الحصول على شروط مواتية، وتقليل المخاطر البيروقراطية.

يُعد شراء المكاتب أو المحلات التجارية أو الفنادق الصغيرة نقدًا أقل شيوعًا، ولكنه يوفر نفس المزايا: فالمعاملة أسرع، ومن الأسهل التفاوض على شروط مواتية، وهناك أعمال ورقية ومخاطر أقل.

أين تكمن الفائدة الحقيقية للشراء نقداً؟

يُتيح شراء شقة في النمسا نقداً للمستثمرين مزايا كبيرة. وتكتسب هذه الميزة أهمية خاصة في النمسا، حيث يتميز السوق بالمنافسة الشديدة وسرعة إتمام المعاملات.

الفوائد الرئيسية:

- خصم يتراوح بين ٢٪ و٧٪. من المهم للبائعين ضمان سلاسة عملية البيع. عندما يدفع المشتري نقدًا مقدمًا، فإنه غالبًا ما يحصل على خصم إضافي، خاصةً إذا كان هناك العديد من المزايدين على العقار.

- المزادات أكثر ربحية. في المزادات، يعتمد المزايدون الذين يملكون بطاقات ائتمان على إجراءات الموافقة المصرفية. أما المشتري النقدي فيتمتع بميزة: إذ يمكنه الدفع بسرعة وإتمام الصفقة فوراً.

- أسرع وأقل تعقيداً. فبدون رهن عقاري، لا داعي لانتظار موافقات البنوك أو التقييمات أو عمليات التفتيش. تتم المعاملة مباشرةً من خلال كاتب عدل وحساب ضمان، مما يوفر وقتاً ثميناً، قد يصل إلى أسابيع أو حتى شهور.

يُعدّ شراء الشقق بأموالك الخاصة مربحًا للغاية، سواء في السوق القائمة أو في المباني الجديدة، حيث يوجد تنافس بين المشترين. في مثل هذه الحالات، غالبًا ما يفوز من يستطيع الدفع فورًا وبسرعة، فالسرعة وتوفر المبلغ كاملًا هما العاملان الحاسمان في إتمام الصفقة.

لماذا يشدد الاتحاد الأوروبي القيود على المدفوعات النقدية

في السنوات الأخيرة، برز اتجاه عام في الاتحاد الأوروبي يتمثل في فرض قيود وضوابط على تداول النقد، لا سيما فيما يتعلق بالمعاملات العقارية، وعمليات الشراء الكبيرة، أو المعاملات عبر الحدود. وهناك عدة أسباب لذلك:

- مكافحة غسل الأموال. يُطبّق الاتحاد الأوروبي قواعد صارمة لتسهيل تتبّع الأموال. تُعتبر المعاملات النقدية الكبيرة محفوفة بالمخاطر، لاحتمال ارتباطها بغسل الأموال أو أنشطة غير قانونية. ولكل دولة حدٌّ أدنى يجب التحقق من مصدر الأموال عند تجاوزه.

- مكافحة التهرب الضريبي. يصعب على السلطات الضريبية السيطرة على النقد. أما التحويلات المصرفية فهي أسهل في التتبع، مما يسمح بتسجيل المعاملات رسمياً ويزيد من الشفافية الضريبية.

- تزايد استخدام المدفوعات الرقمية. وبما أن معظم المدفوعات تتم الآن عبر البنوك والأنظمة الإلكترونية، فإن وجود مبالغ نقدية كبيرة يثير الشكوك. وتشجع دول الاتحاد الأوروبي المدفوعات غير النقدية، وتحتفظ بالنقد بشكل أساسي للنفقات الصغيرة.

- تحديث تشريعي. لدى النمسا ودول أخرى في الاتحاد الأوروبي قوانين مثل قانون ضريبة السلع والخدمات في السوق المالية (FM-GwG)، الذي يشترط تقديم دليل واضح على مصدر الأموال عند شراء عقارات بمبالغ كبيرة. مخالفة هذه القوانين قد تؤدي إلى إيقاف الصفقة، وقد تُفرض غرامات.

حتى لو كان لدى المشتري المبلغ كاملاً نقداً، فلا يُمكن الدفع بالأوراق النقدية. ينص القانون على وجوب إتمام عمليات الشراء الكبيرة عبر البنوك: حيث تُحوّل الأموال من بطاقة إلى أخرى أو عبر حساب مصرفي آمن خاص. وهذا يضمن عدالة وأمان المعاملة لكلا الطرفين.

ما الذي سيتغير في الاتحاد الأوروبي اعتبارًا من عام 2026: زيادة القيود على النقد

- يقوم الاتحاد الأوروبي بفرض حد عام على المعاملات النقدية كجزء من لوائح مكافحة غسل الأموال، مما يعني أن المعاملات النقدية الكبيرة سيتم حظرها أو التحكم فيها بشكل صارم.

- يجري مناقشة الحد الأقصى: إذا تجاوزت المعاملة النقدية مبلغ 3000 يورو أو أكثر، فإن البائع (الشركة أو المؤسسة) ملزم بتسجيل تفاصيل المشتري والتحقق من هويته.

- تخطط بعض الدول، مثل هولندا، لحظر المعاملات النقدية التي تزيد قيمتها عن 3000 يورو اعتبارًا من 1 يناير 2026، إذا كان البائع محترفًا مشاركًا في المعاملة.

- تقترح دول أخرى في الاتحاد الأوروبي تحديد حد أقصى عام للمدفوعات النقدية في فئات معينة (الأعمال التجارية والعقارات والسلع والخدمات الفاخرة) عند حوالي 10000 يورو. سيكون هذا الحد إلزاميًا، ولكن سيكون بإمكان الدول فرض قيود أكثر صرامة.

كيف يؤثر هذا على سوق العقارات والمعاملات الرئيسية؟

- إذا حاول المستثمر دفع مبلغ كبير نقداً بشكل مباشر، فمن المرجح ألا يكون ذلك ممكناً: فالشركات والوسطاء والموثقون وبائعو العقارات لا يقبلون النقد بما يتجاوز الحدود المحددة.

- حتى المشتري الذي لا يملك رصيدًا ائتمانيًا يُطلب منه عادةً تحويل الأموال من خلال حساب مصرفي أو حساب ضمان للامتثال للوائح مكافحة غسل الأموال.

- إذا تم إضفاء الطابع الرسمي على المعاملة وشملت كيانات قانونية (شركة، وكالة، بائع كعمل تجاري)، فإن القيود النقدية والتحقق الإلزامي من الهوية ينطبق في جميع الأحوال.

- بالنسبة للأجانب، وخاصة إذا كانوا يستخدمون مصادر تمويل غير قياسية (مثل تحويل العملات المشفرة إلى عملات ورقية)، فإن متطلبات التحقق والشفافية تكون أكثر صرامة - وقد لا تتم الموافقة على المعاملات ذات الأصول غير الواضحة.

خاتمة

عند شراء شقة في النمسا، ليس الأهم هو مقدار المال الذي تملكه. حتى الملايين لن تفيدك إذا لم تفعل كل شيء على النحو الصحيح.

النقاط الرئيسية:

- لإضفاء الطابع الرسمي على المعاملة بشكل صحيح ، من الضروري العمل مع كاتب عدل واتباع الإجراءات القانونية.

- اجتياز عمليات التدقيق - مكافحة غسل الأموال، ومعرفة العميل، والتحقق من مصدر الأموال أمور أساسية.

- عند اختيار الموقع والأرض ، يرجى مراعاة القيود الإقليمية ومتطلبات لجنة التجارة.

- قم بتنظيم عملية الشراء بشكل صحيح - من خلال فرد أو شركة خاصة، بعد التفكير في الترتيبات القانونية والمالية مسبقاً.

يجني المستثمرون الذين جمعوا جميع المستندات اللازمة مسبقاً، واختاروا المنطقة المناسبة، وفكروا ملياً في خطة الشراء، المزيد من الفوائد من الشراء بأموالهم الخاصة - فالمعاملة أسرع وأكثر أماناً وأقل عرضة للمخاطر.