يتطلب شراء العقارات في النمسا مراعاة ليس فقط سعر العقار، بل أيضاً التكاليف الإضافية التي تتراوح في المتوسط بين 10 و12% من سعر الشراء. وتنقسم هذه التكاليف إلى مدفوعات إلزامية - كالضرائب ورسوم التسجيل ورسوم كاتب العدل - ومدفوعات اختيارية، مثل رسوم السمسرة العقارية أو رسوم معالجة الرهن العقاري.

قد تُطبق قواعد خاصة على المشترين الأجانب. علاوة على ذلك، اعتبارًا من يوليو 2025، سيتم تطبيق إعفاءات ضريبية على المعاملات التي تصل قيمتها إلى 500,000 يورو، مما سيخفض بشكل ملحوظ بعض رسوم التسجيل.

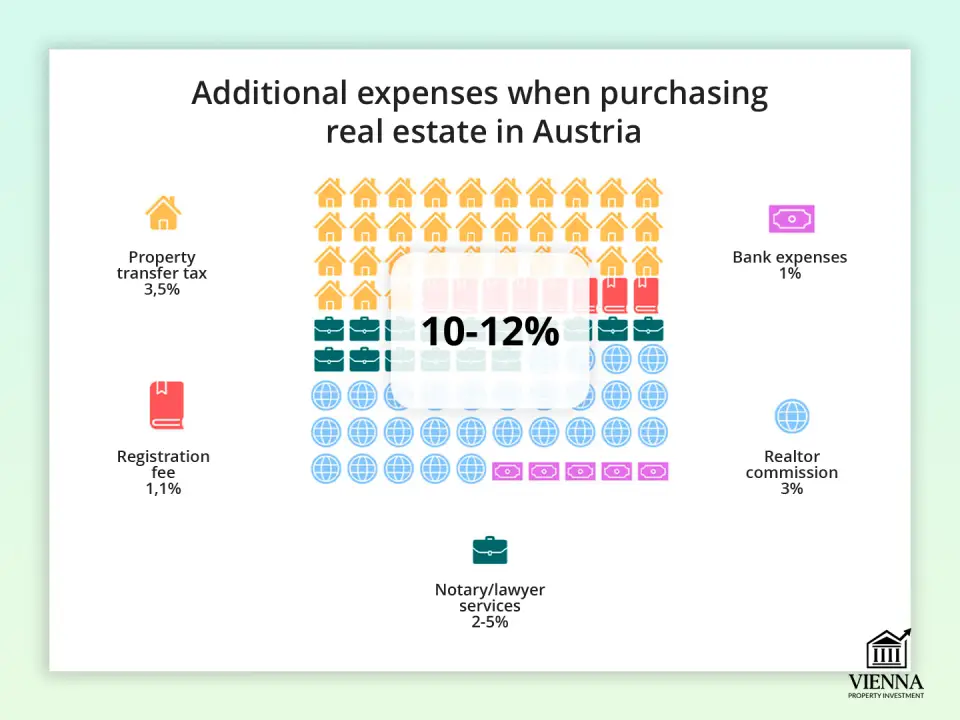

الرسوم والضرائب الرئيسية

تشمل المدفوعات الرئيسية ضريبة نقل الملكية، ورسوم تسجيل السجل العقاري، ورسوم كاتب العدل أو المحامي، وفي حالة الشراء من خلال وكالة، عمولة الوسيط العقاري.

1. ضريبة نقل الملكية (Grunderwerbsteuer)

هذه هي الضريبة الأساسية عند شراء عقار في النمسا، وتبلغ 3.5% من سعر العقار المذكور في عقد الشراء. على سبيل المثال، إذا اشتريت شقة بقيمة 400,000 يورو، فستكون ضريبة نقل الملكية 14,000 يورو. عند الحساب، يُنصح بإضافة هذا المبلغ إلى السعر الأساسي للشقق في فيينا لفهم العبء المالي الفعلي.

من المهم ملاحظة أن الضريبة تُحسب بناءً على سعر الشراء الفعلي، ولكن في بعض الحالات (على سبيل المثال، إذا كان السعر في العقد أقل من قيمته الحقيقية)، فقد تستخدم السلطة الضريبية القيمة السوقية كدليل.

2. رسوم التسجيل (Grundbuchseintragungsgebühr)

بعد إتمام عملية الشراء، يجب تسجيل الملكية في السجل العقاري. وتُفرض رسوم على ذلك بنسبة 1.1% من قيمة العقار. فعلى سبيل المثال، تبلغ تكلفة تسجيل عقار تم شراؤه بمبلغ 400,000 يورو 4,400 يورو.

ابتداءً من يوليو 2025، قد يتم إعفاء العقارات التي تقل قيمتها عن 500,000 يورو من رسوم تسجيل الملكية ورسوم الإيداع. أما بالنسبة للعقارات التي تزيد قيمتها عن 500,000 يورو، فسيتم تطبيق الرسوم على المبلغ الزائد فقط. سيتيح هذا التغيير للمشترين توفير مبالغ كبيرة، لا سيما عند شراء عقار بقرض عقاري.

3. خدمات كاتب العدل أو المحامي

يشترط القانون توثيق المعاملة من قبل كاتب عدل أو محامٍ. يقوم هذا المختص بالتحقق من الوضع القانوني للعقار، وإعداد اتفاقية البيع والشراء، وفتح حساب أمانة (Treuhandkonto) لإجراء المعاملات الآمنة.

تعتمد تكلفة الخدمات على مدى تعقيد المعاملة، وتتراوح بين 2% و5% بالإضافة إلى 20% ضريبة القيمة المضافة من قيمة العقد. على سبيل المثال، بالنسبة لشقة قيمتها 400,000 يورو، قد تتراوح الرسوم القانونية بين 9,600 يورو و24,000 يورو (شاملة ضريبة القيمة المضافة).

4. عمولة الوسيط العقاري

إذا اشتريتَ عقارًا عن طريق وكالة عقارية، فسيتعين عليك دفع عمولة. عادةً ما تكون 3% من سعر العقار بالإضافة إلى 20% ضريبة القيمة المضافة. على سبيل المثال، إذا كان سعر العقار 400,000 يورو، فستكون عمولة الوسيط العقاري 14,400 يورو.

مصاريف إضافية

إضافةً إلى الضرائب والرسوم الأساسية، يواجه المشتري عدداً من التكاليف الإضافية التي لا تظهر دائماً بشكل فوري. وتعتمد هذه النفقات على شروط الصفقة، وطريقة التمويل، ووضع المشتري.

1. تكاليف الرهن العقاري

إذا تم شراء العقارات بقرض بنكي، فمن الجدير بالنظر في ما يلي:

- تعتمد عمولة البنك لمعالجة القرض على شروط المؤسسة المحددة، وعادة ما تتراوح من 0.5٪ إلى 1.5٪ من مبلغ القرض.

- عادة ما يكون التأمين على الممتلكات وحياة المقترض شرطًا إلزاميًا من البنك: التأمين على الممتلكات - 0.1٪ - 0.3٪ سنويًا من المبلغ المؤمن عليه؛ التأمين على حياة المقترض - حوالي 0.2٪ - 0.5٪ من رصيد القرض سنويًا.

- يُعد تسجيل الرهن (Hypothekeneintragungsgebühr) رسومًا لمرة واحدة بنسبة 1.2٪ من مبلغ القرض لإدخال الرهن في السجل العقاري.

- الدفعة المقدمة - في النمسا تصل إلى 20-50% من قيمة العقار، مما يؤثر بشكل كبير على الميزانية الأولية.

2. تصريح شراء للمواطنين الأجانب

قد يحتاج مواطنو الدول غير الأعضاء في الاتحاد الأوروبي إلى الحصول على تصريح شراء خاص من السلطات المحلية، مما يستلزم تكاليف إضافية (عادةً ما تصل إلى عدة مئات من اليورو). لذا، من المهم لغير المقيمين التحقق من القيود المفروضة على شراء الأجانب للعقارات في النمسا ، حيث تختلف المتطلبات باختلاف الولاية ونوع العقار.

في الممارسة العملية، غالبًا ما يتم الخلط بين هذا التصريح وإجراءات الحصول على تصريح إقامة أو وضع مثل الجنسية النمساوية ، على الرغم من أن هذه العمليات مختلفة قانونيًا وتتطلب تخطيطًا واستشارة منفصلة مع المتخصصين المعنيين.

3. ضريبة القيمة المضافة والميزات الخاصة بالمباني الجديدة

عند شراء منزل جديد، قد تُفرض ضريبة القيمة المضافة، خاصةً إذا تم شراء العقار من مطور عقاري. بالإضافة إلى ذلك، تُفرض ضريبة القيمة المضافة على رسوم السمسرة العقارية ورسوم كاتب العدل (20%)، مما يزيد من التكلفة النهائية.

4. تكاليف التشغيل (Betriebskosten)

بعد إتمام عملية البيع، يلتزم مالك العقار بدفع رسوم إيجار شهرية، تشمل جمع النفايات، والصرف الصحي، والتأمين على المنزل، وإصلاح وصيانة المناطق المشتركة، ورسوم شركة الإدارة. ويتراوح متوسط هذه الرسوم بين 2 و3.50 يورو للمتر المربع شهريًا.

5. تقييم العقارات والخدمات المتخصصة

عند التقدم بطلب للحصول على قرض عقاري، تشترط البنوك في أغلب الأحيان إجراء تقييم مستقل لقيمة العقار. وتتراوح تكلفة هذه الخدمة بين 300 و1000 يورو، وذلك بحسب مدى تعقيد التقييم.

كما يمكن إجراء فحوصات إضافية، مثل:

- وجود مواد ضارة (الأسبستوس، الرصاص، العفن) - 200-600 يورو؛

- الحالة الفنية للمبنى (الفحوصات الثابتة، الأنظمة الهندسية) - 300-800 يورو.

يتم دفع هذه التكاليف بشكل منفصل وتعتمد على حجم العقار وحالته، بالإضافة إلى الأخصائي المختار.

6. الترجمة والتوثيق

إذا كان المشتري لا يتحدث الألمانية، فيجب ترجمة جميع الوثائق ذات الأهمية القانونية بواسطة مترجم محلف. يتراوح متوسط تكلفة ترجمة العقد بين 100 و300 يورو، حسب طوله. كما تُفرض رسوم إضافية على خدمات الترجمة الموثقة.

7. الرسوم المصرفية والإدارية

- تبلغ تكلفة الاحتفاظ بحساب للتسويات حوالي 30-60 يورو سنوياً.

- تتراوح تكاليف النقد اللازمة لتنفيذ العقد والرسوم الإدارية البسيطة الأخرى ما بين 50 إلى 200 يورو.

تزيد النفقات الأساسية لغير المقيمين بنسبة تتراوح بين 1% و3% تقريبًا عن نفقات المقيمين، وذلك مع الأخذ في الاعتبار تكاليف استخراج التصاريح، وترجمة الوثائق، وخدمات التوثيق الإضافية، والمتطلبات المصرفية. فعلى سبيل المثال، بالنسبة لشقة تبلغ قيمتها 400,000 يورو، قد تصل هذه النفقات الإضافية إلى ما بين 4,000 و12,000 يورو.

| نوع الضريبة/الرسوم | المعدل / المبلغ | توضيح |

|---|---|---|

| ضريبة نقل الملكية (Grunderwerbsteuer) | 3.5% من قيمة العقار | ضريبة إلزامية للدولة عند الشراء |

| تسجيل الملكية (Grundbuchseintragungsgebühr) | 1.1% من قيمة العقار | إدخال عقار في سجل الأراضي |

| تسجيل التعهد (Hypothekeneintragungsgebühr) | 1.2% من مبلغ القرض | للحصول على تمويل الرهن العقاري، يتم تسجيل الرهن في السجل العقاري |

| عمولة الوسيط العقاري | 3% + 20% ضريبة القيمة المضافة | أجر وكيل العقارات |

| خدمات كاتب العدل/المحامي (صياغة العقود، والوصايا) | 2-5% + 20% ضريبة القيمة المضافة | دعم المعاملات، فتح حساب ائتماني |

| الرسوم المصرفية | بشكل فردي | عمولة البنك لمعالجة القروض وإدارة الحسابات |

| تقييم العقارات | €300–1 000 | تقييم مستقل لصالح بنك أو خبير |

| التأمين على الممتلكات وعلى حياة المقترض | 0.1–0.3% (بنية) + 0.2–0.5% (عمر) | شرط إلزامي للحصول على قرض عقاري |

| آراء الخبراء | €200–800 | فحص الخصائص الثابتة، ووجود المواد الضارة، وشهادة الطاقة |

| ترجمة الوثائق | €100–300 | للوثائق المكتوبة بلغة أجنبية |

| تصريح للأجانب (من خارج الاتحاد الأوروبي) | عدة مئات من اليورو | من الضروري الحصول على إذن بالشراء من إدارة الأراضي |

| ضريبة دخل العقارات (Immobilienertragsteuer) | 30% من الأرباح | يسري هذا العرض فقط عند بيع سلعة |

| تكاليف التشغيل الشهرية (Betriebskosten) | 2-3.5 يورو/م² | دفع تكاليف المرافق والتشغيل |

كيفية تقليل النفقات عملياً

على الرغم من أن التكاليف الإضافية عند شراء العقارات في النمسا قد تصل إلى 12% من قيمة العقار، إلا أن هناك العديد من الطرق العملية لتحسينها:

1. شراء العقارات حتى 500,000 يورو. ابتداءً من يوليو 2025، ستُعفى العقارات التي تصل قيمتها إلى 500,000 يورو من بعض رسوم التسجيل (رسوم تسجيل العقار ورسوم تسجيل الرهن العقاري). وهذا يُتيح توفيرًا كبيرًا عند إتمام عملية الشراء.

2. نقل الأسهم والنقل التدريجي. إذا لم يتم نقل الملكية بالكامل، ولكن لحصة تصل إلى 50%، أو إذا تمت المعاملة على أقساط، فقد يتم تخفيض مبلغ المدفوعات الضريبية أو حتى إعفاؤها بالكامل.

3. نقل ملكية العقارات للأقارب. اعتبارًا من 1 يوليو 2025، سيظل معدل 0.5% ساريًا على نقل ملكية العقارات بين الأقارب المباشرين، كالأزواج والأبناء والأحفاد والآباء والشركاء المدنيين. مع ذلك، من المهم توثيق صلة القرابة بشكل صحيح لتأكيد الاستفادة من هذا المعدل التفضيلي.

٤. تحسين نفقات الرهن العقاري. قارن أسعار الفائدة ورسوم معالجة القروض من مختلف البنوك. فكّر في اختيار شركة تأمين بأسعار أقل لكل من تأمين العقار وتأمين حياة المقترض. يُساهم دفع دفعة أولى أكبر (٢٠-٥٠٪ من قيمة العقار) في تقليل مدفوعات الفائدة ورسوم الرهن العقاري.

5. استخدام عقود الإيجار طويلة الأجل (Erbpacht). قد يكون الدخول في عقود إيجار طويلة الأجل مفيدًا، حيث لا تنتقل الملكية الرسمية، ولا تُفرض ضريبة نقل.

٦- قلل تكاليف الخبراء والتقييم. اطلب فقط الفحوصات الضرورية: الحالة الفنية، وجود مواد خطرة، أو كفاءة الطاقة. يتيح لك دمج عدة فحوصات في زيارة خبير واحدة توفير تكاليف السفر والتوثيق.

٧. انخفاض تكاليف التشغيل. اختر شققًا أو منازلًا تابعة لشركة إدارة فعّالة ومزودة بأنظمة مرافق حديثة. يمكن للمباني الجديدة ذات الاستهلاك المنخفض للطاقة وتكاليف المرافق المُحسّنة أن تُخفّض المدفوعات الشهرية بنسبة تتراوح بين ٢٠ و٤٠٪ مقارنةً بالمساكن القديمة متوسطة المستوى.

المخاطر الشائعة التي يواجهها المستثمرون الأجانب في النمسا

لا تزال الحواجز اللغوية من أكثر المشاكل شيوعًا وتكلفةً للمشترين الأجانب في النمسا. قد يؤدي سوء فهم الوثائق واللوائح إلى خسائر مالية فادحة. وهذا أمر بالغ الأهمية، لا سيما لمن يفكرون في شراء العقارات كجزء من استراتيجية استثمارية في النمسا ، حيث يؤثر أي خطأ بشكل مباشر على العائد النهائي والمخاطر.

| نوع الخطأ | سبب الحدوث | التأثير المالي النموذجي |

|---|---|---|

| سوء فهم بنود العقد | جميع الوثائق باللغة الألمانية فقط | 5000 إلى 15000 يورو لتغطية التكاليف القانونية |

| تكاليف خفية غير متوقعة | عدم شفافية النفقات مسبقاً | تكاليف إضافية بنسبة 8-10% |

| انتهاك شروط الاستخدام | سوء فهم لوائح العقارات المحلية | غرامات تصل إلى 40 ألف يورو بالإضافة إلى إمكانية البيع القسري |

| تحديات التفاوض بشأن الاختلافات الثقافية | الاختلافات في ممارسات الأعمال | دفع زائد بنسبة 10-20% |

| أخطاء في إجراءات العناية الواجبة في مجال العقارات | نقص المعرفة بعمليات التفتيش والمتطلبات المحلية | خسائر تتراوح بين 10,000 و 50,000 يورو |

| تأخيرات في عملية الموافقة | الاستهانة بالبيروقراطية | خسارة الودائع أو ضياع الفرص |

| أخطاء التخطيط الضريبي | قواعد معقدة لنظام ضريبي متعدد الاختصاصات | خطر الازدواج الضريبي |

أسرار العمل المصرفي والتوثيق: كيفية تجنب دفع مبالغ زائدة

عند شراء عقار في النمسا، يرتبط جزء كبير من التكاليف الإضافية بالبنوك والموثقين. ومع ذلك، يمكن تقليل هذه النفقات بشكل ملحوظ باتباع نهج ذكي.

1. قارن بين البنوك وشروط القروض

- اطلب عروضًا من 3 إلى 5 بنوك على الأقل وقارن رسوم القروض وأسعار الفائدة ومتطلبات التأمين.

- استفسر عن إمكانية تخفيض رسوم التسجيل للتعهد وعن باقة التأمين الأمثل.

- إذا كان البنك يشترط دفعة أولى أعلى لغير المقيمين، فحاول التفاوض على مبلغ أقل إذا كان لديك سجل مالي قوي.

2. تحقق جيدًا من إلزامية التأمين

- في معاملات الرهن العقاري، تشترط البنوك وجود تأمين على العقار وعلى حياة المقترض.

- اطلب من البنك أن يوضح كتابياً أي وثائق التأمين إلزامية وأيها اختيارية.

- قارن بين شركات التأمين المتعددة للعثور على أفضل مزيج من السعر والتغطية.

3. التفاوض على أسعار ثابتة مع كاتب العدل والمحامي

- بدلاً من النسبة المئوية القياسية لقيمة العقار، يمكنك التفاوض على رسوم ثابتة مقابل الخدمات.

- قارن بين 3-4 من كُتّاب العدل أو المحامين في المنطقة لاختيار أفضل سعر.

- إذا كانت المعاملة قياسية ولا تنطوي على شروط دولية معقدة، فيمكن تقليل بعض المشاورات.

4. خطط لنفقاتك مسبقاً

- قم بتضمين رسوم كاتب العدل والبنك في ميزانية الشراء الإجمالية لتجنب المفاجآت.

- تحقق مما إذا كان بإمكانك دفع ثمن عدة خدمات في وقت واحد (على سبيل المثال، كاتب العدل والتسجيل) - فهذا قد يقلل أحيانًا من الرسوم الإضافية.

5. استعن بالمساعدة المهنية بحكمة

- لا تستعن بمحامٍ أو كاتب عدل إلا في المراحل الرئيسية من المعاملة.

- بالنسبة للإجراءات القياسية (التسجيل، التوكيلات الرسمية)، يمكنك الاكتفاء بالحد الأدنى من الدعم لتجنب دفع مبالغ زائدة.

باتباع هذه الخطوات، يمكنك توفير عدة آلاف من اليورو، وتجنب التأمين غير الضروري، وتجنب دفع مبالغ زائدة مقابل الخدمات القانونية أو خدمات كاتب العدل، حتى عند شراء شقة أو منزل باهظ الثمن في النمسا.