Thị trường bất động sản Áo là một trong những thị trường được kiểm soát chặt chẽ nhất ở châu Âu. Mặc dù vậy, nhiều người vẫn lầm tưởng rằng chỉ cần có đủ tiền, họ có thể dễ dàng mua bất kỳ bất động sản nào. Thực tế phức tạp hơn nhiều.

Mua căn hộ ở Áo bằng tiền mặt không có nghĩa là bạn phải thanh toán bằng tiền mặt ngay lập tức. Điều này đơn giản có nghĩa là người mua đã có sẵn số tiền cần thiết và không bị ràng buộc bởi khoản vay ngân hàng, giúp đẩy nhanh quá trình. Tất cả các thủ tục bắt buộc vẫn được thực hiện đầy đủ, bao gồm kiểm tra KYC và AML, chứng minh vốn hợp pháp và xin phép từ cơ quan nhà nước.

Có thể mua căn hộ ở Áo bằng tiền mặt không?

Đúng vậy, việc mua bất động sản "bằng tiền mặt" được phép theo luật Áo. Tuy nhiên, điều quan trọng cần hiểu là điều này không có nghĩa là thanh toán bằng tiền mặt – việc trao đổi tiền giấy đơn giản là không được sử dụng. Thuật ngữ "mua bằng tiền mặt" chỉ đơn giản có nghĩa là người mua thanh toán bằng tiền của chính họ và không bị ràng buộc bởi khoản thế chấp nào.

Điều quan trọng ở đây không phải là cách thức thanh toán được thực hiện, mà là nguồn gốc và chứng từ tài khoản phải rõ ràng. Tại Áo, việc kiểm tra KYC và AML được thực hiện rất nghiêm túc: công chứng viên, ngân hàng, và đôi khi cả cơ quan nhà nước phải đảm bảo rằng nguồn tiền được thu được một cách hợp pháp. Do đó, trong quá trình giao dịch, các tài liệu xác nhận thu nhập, dòng tiền và việc tuân thủ thuế thường được yêu cầu.

Ngay cả khi mua bán không cần vay vốn, công chứng viên và ngân hàng . Công chứng viên chịu trách nhiệm về các khía cạnh pháp lý của giao dịch, nộp hồ sơ lên cơ quan đăng ký đất đai và giám sát tính hợp pháp của giao dịch. Ngân hàng cũng mở một tài khoản ký quỹ (Treuhandkonto) — một phần bắt buộc của giao dịch tại Áo, ngay cả khi thanh toán bằng tiền cá nhân. Tiền được chuyển vào tài khoản này trước, nơi chúng bị phong tỏa cho đến khi được đăng ký với cơ quan nhà nước, và chỉ sau đó mới được chuyển cho người bán.

Do đó, việc mua căn hộ ở Áo bằng tiền mặt là hoàn toàn khả thi, nhưng chỉ khi tuân thủ đầy đủ các quy định, giao dịch phải minh bạch hoàn toàn và có sự tham gia của công chứng viên, ngân hàng và các cơ quan chính phủ.

Các hạn chế và yêu cầu là gì?

Việc mua bán bất động sản ở Áo được quản lý rất chặt chẽ: các giao dịch phải chịu sự kiểm tra ở nhiều cấp độ, và ngay cả những giao dịch mua bán đơn giản nhất cũng yêu cầu kiểm tra và giấy phép chính thức.

1. Xác minh nguồn gốc vốn (AML)

Áo có các quy định chống rửa tiền rất nghiêm ngặt. Người mua phải chứng minh nguồn tiền của họ được thu được một cách hợp pháp.

Thông thường họ yêu cầu cung cấp:

- Các giấy tờ chứng minh thu nhập (lương, cổ tức, thu nhập kinh doanh);

- Sao kê ngân hàng thể hiện các giao dịch tiền mặt;

- giấy tờ về việc bán các tài sản hoặc bất động sản khác;

- tờ khai thuế.

Công chứng viên chịu trách nhiệm về tính chính xác và đầy đủ của việc kiểm tra chống rửa tiền. Nếu không có giấy tờ này, giao dịch sẽ không được thực hiện.

2. Sự cho phép từ Erwerbskommission

Tại hầu hết các vùng của Áo, người mua nước ngoài không thể tự do mua bất động sản. Trước khi mua, họ phải xin phép Ủy ban Tiếp thị địa phương (Erwerbskommission), cơ quan sẽ quyết định xem người mua có thể tiến hành giao dịch hay không. Để biết thêm chi tiết, xem bài viết về các hạn chế đối với việc mua bất động sản của người nước ngoài tại Áo .

Ủy ban kiểm tra:

- bất kể người mua là cư dân hay không phải cư dân;

- Mục đích mua lại bất động sản này là gì?

- Có bất kỳ quy định đặc biệt nào trong khu vực đó không (ví dụ, ở các khu nghỉ dưỡng);

- Liệu giao dịch đó có tuân thủ luật pháp địa phương và lợi ích của tiểu bang (Bundesland) cụ thể hay không.

Nếu không có sự cho phép đó, việc đăng ký quyền sở hữu và ghi vào sổ đăng ký đất đai là không thể.

3. Kiểm tra bổ sung đối với người không cư trú

Đối với người mua nước ngoài, quy trình kiểm tra sẽ được thực hiện kỹ lưỡng hơn:

- Kiểm tra tính hợp pháp của việc lưu trú và tình trạng cư trú tại EU;

- Họ xem xét liệu có mối liên hệ nào với Áo hay không (đôi khi cần phải giải thích mục đích mua hàng);

- Phân tích tình trạng thuế;

- Họ kiểm tra kỹ lưỡng nguồn gốc số tiền.

Tại một số khu vực, người không cư trú bị hạn chế nghiêm ngặt việc mua bất động sản, yêu cầu phải chứng minh rằng họ thực sự cần tài sản đó, như trường hợp ở Tyrol.

Giao dịch thanh toán bằng tiền mặt diễn ra như thế nào?

Ngay cả khi người mua tự bỏ tiền túi thanh toán toàn bộ giá mua căn hộ ở Áo, quy trình mua bán vẫn rất trang trọng, được quy định chặt chẽ và tuân theo các giai đoạn đã định sẵn. Tôi luôn nói với khách hàng của mình: có đủ tiền sẽ giúp quá trình đơn giản và nhanh chóng hơn, nhưng điều đó không loại bỏ được việc phải thực hiện tất cả các bước pháp lý bắt buộc. Bất kỳ giao dịch bất động sản nào ở Áo đều phải được công chứng – đó là yêu cầu pháp lý và không có cách nào khác.

1. Chọn một đối tượng

Người mua chọn một căn hộ, kiểm tra khu vực lân cận, cơ sở hạ tầng, tình trạng và điều kiện xây dựng, cũng như bất kỳ hạn chế nào (ví dụ: liệu bất động sản đó có thể cho thuê ngắn hạn hay không). Ở giai đoạn này, nhiều chi tiết quan trọng thường trở nên rõ ràng mà nhiều người không biết: ở một số khu vực, việc mua bán bất động sản ban đầu có thể không dành cho người không cư trú.

2. Thẩm định kỹ lưỡng

Đây là một cuộc kiểm tra toàn diện về bất động sản và chủ sở hữu:

- Số đo thực tế có khớp với số đo ghi trong tài liệu không?

- Có khoản nợ hoặc nghĩa vụ tài chính tiềm ẩn nào trên hóa đơn tiện ích không?

- Có bất kỳ hạn chế nào đối với việc tái phát triển, xây dựng lại hoặc cho thuê bất động sản này không?.

Đã có những trường hợp căn hộ trông có vẻ lý tưởng, nhưng khi kiểm tra lại phát hiện ra vấn đề—ví dụ, tranh chấp về ranh giới phòng tiện ích hoặc việc xây dựng lại trái phép. Tốt nhất là không nên mua những bất động sản như vậy.

3. Thỏa thuận sơ bộ (Kaufanbot)

Giá cả, điều khoản và điều kiện giao dịch được quy định rõ. Thông thường, một khoản tiền đặt cọc nhỏ sẽ được chuyển vào tài khoản ký quỹ. Đối với người mua nước ngoài, thường có thêm điều khoản quy định rằng giao dịch chỉ có hiệu lực sau khi được "Ủy ban Cạnh tranh" (Erwerbskommission) phê duyệt.

4. Tài khoản ký quỹ tại văn phòng công chứng hoặc ngân hàng

Tại Áo, không thể thanh toán trực tiếp bằng tiền mặt khi mua bất động sản—việc thanh toán chỉ được thực hiện thông qua chuyển khoản ngân hàng và tài khoản ký quỹ. Một công chứng viên hoặc luật sư giám sát giao dịch sẽ đảm bảo tính hợp pháp: nguồn tiền phải minh bạch và có thể kiểm chứng, được xác minh nguồn gốc và đã đóng thuế, phí, chứ không chỉ đơn thuần là giao tiền mặt.

- Khi mua nhà trên thị trường thứ cấp hoặc trong các tòa nhà mới xây, người ta thường sử dụng tài khoản ký quỹ tại văn phòng công chứng hoặc luật sư (treuhandkonto / Notartreuhandbank).

- Người mua chuyển tiền đặt cọc hoặc toàn bộ số tiền vào tài khoản này. Tiền chỉ được chuyển cho người bán sau khi tất cả các điều kiện giao dịch được đáp ứng—ký hợp đồng, đăng ký quyền sở hữu, thanh toán thuế và phí, v.v.

- Điều này bảo vệ người mua: nếu giao dịch không diễn ra (ví dụ, do bị từ chối đăng ký hoặc thiếu giấy phép), tiền sẽ được hoàn trả.

Hệ thống ký quỹ và chuyển khoản ngân hàng là bắt buộc—nếu không có nó, người bán sẽ không chuyển nhượng bất động sản.

5. Xác minh nguồn gốc tiền

Ở giai đoạn này, công chứng viên tiến hành kiểm tra toàn diện theo quy định chống rửa tiền. Thông thường, người mua được yêu cầu:

- Sao kê ngân hàng trong vòng 6-12 tháng gần đây;

- các tài liệu xác nhận việc mua bán doanh nghiệp hoặc bất động sản;

- tờ khai thuế.

Theo kinh nghiệm: nếu tiền đến từ tài khoản nước ngoài và không rõ nguồn gốc, công chứng viên có thể yêu cầu xác nhận thêm – cho đến khi có thông tin này, giao dịch sẽ không được tiến hành.

6. Thanh toán

Sau khi hoàn tất tất cả các thủ tục kiểm tra, Treuhänder (cơ quan chứng thực) sẽ nhận được sự cho phép chuyển tiền cho người bán. "Thanh toán bằng tiền mặt" chỉ có nghĩa là: người mua đã có tiền trong tài khoản và không cần phải chờ phê duyệt khoản vay thế chấp. Điều này giúp giao dịch diễn ra nhanh hơn, nhưng trình tự các bước (kiểm tra, công chứng, chuyển tiền) vẫn giữ nguyên.

7. Đăng ký quyền sở hữu tài sản

Công chứng viên nộp các giấy tờ cho cơ quan đăng ký đất đai (Grundbuch). Sau khi đăng ký hoàn tất, bạn trở thành chủ sở hữu hợp pháp của căn hộ, và người bán nhận được tiền từ khoản tiền đặt cọc.

| Sân khấu | Thời gian trung bình (ngày) | Bình luận |

|---|---|---|

| Chọn một đối tượng | 7–14 | Nghiên cứu và phân tích thị trường |

| Thẩm định kỹ lưỡng | 7–21 | Kiểm tra giấy tờ và tình trạng bất động sản |

| Thỏa thuận sơ bộ | 3–7 | Kaufanbot, thanh toán tiền đặt cọc |

| Xác minh ký quỹ/chống rửa tiền | 14–28 | Xác minh nguồn gốc tiền |

| Thanh toán và đăng ký | 7–14 | Chuyển giao cho bên ký quỹ, đăng ký tại cơ quan đăng ký đất đai |

Khi nào mua hàng bằng tiền mặt có lợi?

Mua căn hộ ở Áo bằng tiền mặt mang lại nhiều lợi thế cho người mua. Tại Áo, nơi tất cả các giao dịch đều tuân theo các quy định nghiêm ngặt, việc không cần thế chấp giúp đẩy nhanh quá trình và khiến bạn trở thành người mua hấp dẫn hơn đối với người bán.

1. Giao dịch nghiệp vụ

Nếu bạn không chờ phê duyệt của ngân hàng, quy trình sẽ nhanh hơn:

- Số lượng giấy tờ cần thiết ít hơn

- Ngân hàng không tiến hành thẩm định giá tài sản

- Không cần thiết phải thỏa thuận về các điều khoản vay.

Theo kinh nghiệm của tôi, những giao dịch như vậy thường mất ít hơn 2-4 tuần.

2. Đàm phán giảm giá

Người bán ở Áo thích những kết quả có thể dự đoán được. Người mua có tiền mặt được xem là đáng tin cậy hơn, khiến đề nghị của họ mạnh hơn trong quá trình đàm phán.

Đôi khi bạn thậm chí có thể được giảm giá nhỏ từ 1-5%, đặc biệt nếu người bán muốn hoàn tất giao dịch nhanh chóng.

3. Giao dịch được tất cả các bên phê duyệt nhanh hơn

Công chứng viên, người bán và người môi giới bất động sản sẽ tin tưởng hơn vào những người mua thanh toán trực tiếp bằng tiền của chính họ, không cần vay ngân hàng. Càng ít bên cần phối hợp, nguy cơ chậm trễ càng thấp.

Ngay cả quá trình xác minh chống rửa tiền (AML) bắt buộc cũng sẽ diễn ra nhanh hơn nếu bạn chuẩn bị sẵn tất cả các tài liệu chứng minh nguồn gốc toàn bộ số tiền, và câu chuyện này trông rõ ràng và hợp pháp.

4. Thường thuyết phục được người mua có thế chấp

Tại các thành phố nổi tiếng như Vienna, Salzburg và Innsbruck, thường có nhiều người mua cùng tranh giành một căn hộ. Mua nhà không cần vay vốn hầu như luôn là lựa chọn tốt nhất:

- Đối với người bán, không có rủi ro nào về việc ngân hàng sẽ không chấp thuận giao dịch;

- Quá trình đăng ký nhanh hơn;

- Ít điều kiện hơn có thể khiến thỏa thuận thất bại.

Đôi khi người bán ghi rõ trong quảng cáo rằng họ ưu tiên người mua có sẵn tiền.

Thanh toán bằng tiền mặt không có nghĩa là một vali tiền

Cần làm rõ một quan niệm sai lầm phổ biến trong số người nước ngoài. Tại Áo, bạn không thể chỉ đơn giản mang một khoản tiền mặt lớn và mua ngay một căn hộ. Điều này là bất hợp pháp, và trên thực tế, giao dịch như vậy sẽ không bao giờ diễn ra: cả công chứng viên lẫn ngân hàng đều không chấp nhận phương thức thanh toán này.

Nếu bạn cố gắng mua một căn hộ ở Áo bằng tiền mặt, giao dịch sẽ bị dừng lại. Công chứng viên không được phép nhận tiền mặt và có nghĩa vụ pháp lý phải báo cáo hành vi vi phạm này.

Tại sao lại khắt khe như vậy:

- Pháp luật: Tất cả các giao dịch đều tuân thủ Luật Chống rửa tiền của Áo (Finanzmarkt-Geldwäschegesetz, FM-GwG). Công chứng viên có trách nhiệm xác minh từng giao dịch và có quyền dừng giao dịch nếu có bất kỳ nghi ngờ nào.

- Hạn chế thanh toán bằng tiền mặt – việc sử dụng tiền mặt khi mua bất động sản được coi là rủi ro cao và không được khuyến khích. Theo luật, việc thanh toán phải được thực hiện thông qua ngân hàng và các tài khoản được kiểm soát đặc biệt.

Rào cản chính không phải là tiền bạc, mà là giấy phép

Nhiều người tin rằng điều quan trọng nhất khi mua căn hộ ở Áo là phải có đủ tiền. Nhưng trên thực tế, đối với người nước ngoài, thách thức chính không phải là vấn đề tài chính, mà là việc xin được các giấy phép cần thiết.

- Công dân EU có những lợi thế đáng kể: ở hầu hết các quốc gia liên bang, thủ tục đơn giản hơn đối với họ, và có ít hạn chế hơn đáng kể.

- Người mua đến từ các quốc gia ngoài EU phải tuân thủ các quy định nghiêm ngặt hơn. Ở một số vùng, chẳng hạn như Carinthia và Tyrol, việc mua bất động sản mà không có lý do thuyết phục gần như là không thể - bạn phải chứng minh mối liên hệ với khu vực đó hoặc mục đích rõ ràng cho việc mua (công việc, kinh doanh hoặc cư trú lâu dài).

- Người nước ngoài có thể mua căn hộ ở Vienna , nhưng chỉ sau khi nhận được tất cả các giấy phép cần thiết từ Ủy ban Xây dựng (Erwerbskommission) — nếu không có sự chấp thuận này, quyền sở hữu bất động sản sẽ không được đăng ký.

Theo quan sát của tôi: nhiều khách hàng giàu có không mất hàng tháng trời để huy động vốn, mà lại mất hàng tháng trời để xin giấy phép (đặc biệt là từ các cơ quan quản lý đất đai). Vì vậy, khi lên kế hoạch mua nhà, trước tiên hãy kiểm tra các quy định tại khu vực của bạn và chuẩn bị sẵn tất cả các giấy tờ cần thiết.

Làm thế nào để chứng minh nguồn gốc của tiền?

Nếu bạn muốn mua căn hộ ở Áo bằng tiền mặt, công chứng viên và ngân hàng có nghĩa vụ pháp lý phải xác minh nguồn gốc số tiền của bạn. Đây là yêu cầu bắt buộc theo quy định về chống rửa tiền (AML) và xác minh danh tính khách hàng (KYC). Để đảm bảo giao dịch diễn ra suôn sẻ và không bị chậm trễ, tốt nhất bạn nên chuẩn bị trước tất cả các giấy tờ chứng minh nguồn gốc tiền của mình.

Thông thường, các giấy tờ sau đây phù hợp để xác nhận nguồn gốc資金:

- Bán doanh nghiệp - hợp đồng mua bán, giấy tờ chuyển nhượng và xác nhận thanh toán thuế.

- Giao dịch mua bán bất động sản - các giấy tờ giao dịch và sao kê ngân hàng sau khi nhận tiền.

- Các chương trình gửi tiền và đầu tư - sao kê ngân hàng và bằng chứng về thu nhập đầu tư hợp pháp.

- Thu nhập trong những năm gần đây - tờ khai thuế, giấy chứng nhận lương và chứng từ cổ tức.

- Tiền điện tử : trước tiên, tiền được chuyển vào tài khoản ngân hàng, sau đó vào tài khoản ký quỹ để thực hiện giao dịch; toàn bộ lịch sử giao dịch và nguồn gốc hợp pháp của tiền phải được xác minh.

Lời khuyên của tôi: nguồn tiền càng đơn giản và quen thuộc với ngân hàng và công chứng viên thì quá trình xác minh sẽ càng nhanh chóng. Các nguồn tiền bất thường (ví dụ: rút một khoản tiền lớn từ tài khoản tiền điện tử mà không có giấy tờ chứng minh nguồn gốc rõ ràng) sẽ cần nhiều thời gian hơn để phê duyệt và có thể gây nghi ngờ.

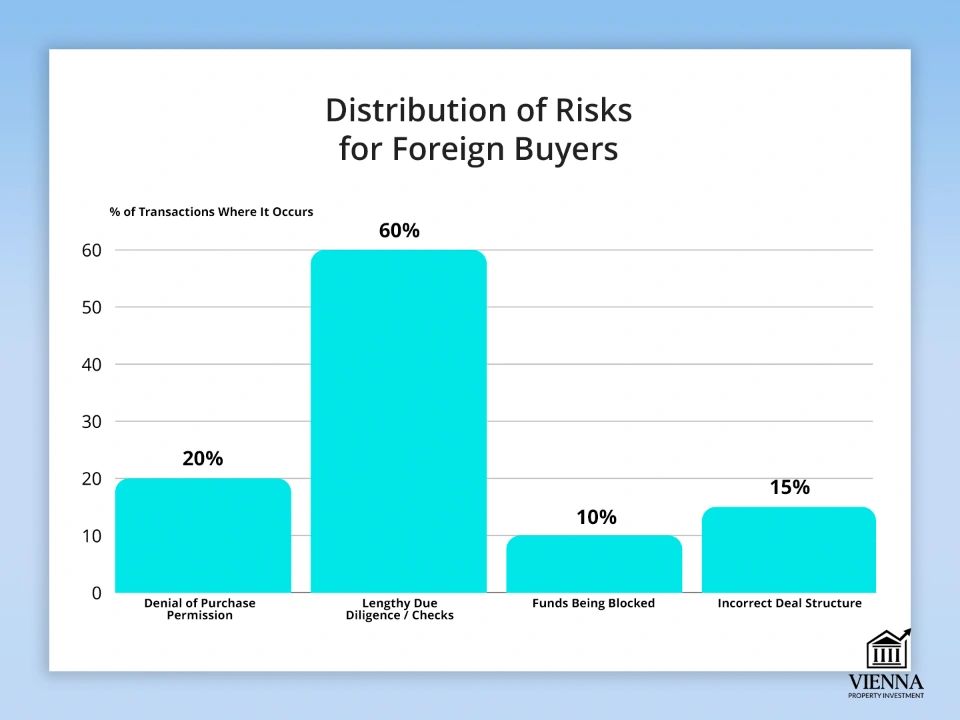

Người nước ngoài và việc mua hàng bằng tiền mặt: những rủi ro

Ngay cả khi đã thanh toán đầy đủ số tiền mua hàng, người mua nước ngoài tại Áo vẫn không tránh khỏi rủi ro. Việc thanh toán đầy đủ số tiền không có nghĩa là họ được miễn trừ khỏi việc tuân thủ tất cả các luật lệ và quy định địa phương.

Các rủi ro chính:

- Từ chối cấp phép mua hàng. Tại một số vùng, chẳng hạn như Carinthia và Tyrol, người không cư trú có thể bị từ chối cấp phép mà không cần giải thích. Ngay cả ở Vienna, việc từ chối cũng có thể xảy ra nếu các giấy tờ không đáp ứng yêu cầu của Ủy ban Cạnh tranh (Erwerbskommission).

- Quy trình kiểm tra kéo dài. Việc xác minh nguồn vốn, cũng như các thủ tục KYC và AML, thường mất vài tuần. Bất kỳ sai sót hoặc thiếu sót nào về tài liệu đều làm chậm đáng kể giao dịch.

- Sự phụ thuộc vào tính chính xác của giấy tờ. Tất cả các giao dịch đều được giám sát bởi ngân hàng và công chứng viên, vì vậy bất kỳ sai sót nào trong giấy tờ đều có thể làm gián đoạn quá trình và yêu cầu xác nhận bổ sung.

- Phong tỏa tiền nếu có nghi ngờ. Nếu ngân hàng hoặc công chứng viên nghi ngờ về tính hợp pháp của khoản tiền, số tiền đó có thể bị phong tỏa trong tài khoản ký quỹ cho đến khi cuộc điều tra hoàn tất. Trong trường hợp nghiêm trọng, giao dịch có thể bị hủy bỏ.

Nguồn gốc tiền càng rõ ràng và chính thức, ngân hàng và công chứng viên sẽ tiến hành xác minh càng nhanh. Tuy nhiên, các giao dịch bất thường, chẳng hạn như chuyển khoản số tiền lớn từ tài khoản tiền điện tử mà không có giấy tờ chứng minh, sẽ mất nhiều thời gian hơn để xác minh và thường làm phát sinh thêm nhiều câu hỏi.

Hoa hồng và chi phí khi mua hàng

Khi mua căn hộ ở Áo bằng tiền mặt, bạn cần cân nhắc nhiều hơn chỉ giá bất động sản. Có những chi phí phát sinh thêm làm tăng đáng kể tổng ngân sách—thường vào khoảng 7-10% giá trị bất động sản.

| Loại hình tiêu thụ | Tỷ lệ/số tiền ước tính | Bình luận |

|---|---|---|

| Công chứng viên | 1–3% chi phí | Chuyên gia sẽ hướng dẫn toàn bộ quy trình, soạn thảo hợp đồng và chính thức hóa quyền sở hữu. |

| Môi giới/Đại lý (Makler) | 3–4% + VAT | Nếu có sự tham gia của môi giới bất động sản, phí dịch vụ của họ thường do người mua chi trả, và đôi khi chi phí được chia sẻ với người bán. |

| Thuế mua lại (Grunderwerbsteuer) | 3,5% | Khoản phí bắt buộc được tính dựa trên giá thuê căn hộ. |

| Chuyển tiền | Phí ngân hàng | Khi chuyển tiền từ nước ngoài, điều quan trọng cần xem xét là phí giao dịch, đặc biệt là đối với số tiền lớn. |

| Tài khoản ký quỹ (Treuhandkonto) | 0,5–1% | Tài khoản ngân hàng hoặc tài khoản công chứng là nơi tiền được giữ cho đến khi giao dịch hoàn tất. |

Đôi khi người mua không hiểu tại sao vẫn phát sinh thêm chi phí khi mua bằng tiền mặt. Điều này là bình thường ở Áo: ngay cả khi không thế chấp, công chứng viên, ngân hàng và các bên khác tham gia giao dịch vẫn phải đảm bảo sự an toàn về mặt pháp lý và tài chính.

Liệu có thể mua bằng tiền mặt và đăng ký quyền sở hữu dưới tên công ty không?

Vâng, bạn hoàn toàn có thể mua căn hộ ở Áo bằng tên công ty. Điều này đôi khi thuận tiện hơn cho người nước ngoài, nhưng đi kèm với đó là một số quy định và thủ tục riêng cần tuân thủ.

Các lựa chọn thiết kế khả thi:

- GmbH (Áo) là một công ty trách nhiệm hữu hạn địa phương được thành lập theo luật pháp Áo.

- Công ty nước ngoài có thể được thành lập ở bất kỳ quốc gia nào trên thế giới, nhưng phải tuân thủ tất cả các luật và quy định của Áo.

Những điểm tinh tế và các bước kiểm tra bắt buộc:

- WiEReG (Luật Minh bạch Người hưởng lợi của Áo) yêu cầu công khai chủ sở hữu thực sự của một công ty. Tất cả các chủ sở hữu hưởng lợi phải được công khai chính thức.

- Đăng ký chủ sở hữu - thông tin về công ty và chủ sở hữu thực tế được ghi trong sổ đăng ký đất đai khi đăng ký bất động sản.

- Tuân thủ/Chống rửa tiền/Xác minh danh tính khách hàng — tất cả các khoản thanh toán đều trải qua các quy trình kiểm soát nghiêm ngặt của ngân hàng và công chứng. Nếu có bất kỳ sai sót nào trong các tài liệu, giao dịch có thể bị tạm thời đình chỉ.

Mua bất động sản thông qua công ty giúp đẩy nhanh quá trình và mang lại lợi ích về thuế. Tuy nhiên, để tránh bất kỳ sự chậm trễ nào, hãy chuẩn bị trước các tài liệu để chứng minh ai thực sự là chủ sở hữu công ty và nguồn vốn của công ty đến từ đâu.

Liệu nhà đầu tư có thể mua bằng tiền mặt nếu họ sở hữu tiền điện tử?

Có, việc mua bán là có thể, nhưng phải tuân thủ các quy định rất nghiêm ngặt. Bạn không thể chuyển tiền điện tử trực tiếp cho người bán. Tất cả các khoản tiền phải được chuyển qua các kênh ngân hàng chính thức để tuân thủ luật chống rửa tiền (AML) và xác minh danh tính khách hàng (KYC) của Áo.

Sơ đồ giao dịch điển hình:

- Giao dịch tiền điện tử → ngân hàng/phi ngân hàng. Tiền điện tử trước tiên được đổi lấy tiền pháp định (euro hoặc đô la) thông qua một sàn giao dịch hoặc ngân hàng được cấp phép.

- → Tài khoản ký quỹ. Tiền được gửi vào tài khoản ký quỹ của công chứng viên hoặc ngân hàng (Treuhandkonto) và được giữ ở đó cho đến khi giao dịch được đăng ký.

- → Giao dịch. Sau khi xác nhận nguồn tiền hợp lệ và tất cả các giấy tờ được kiểm tra, tiền sẽ được chuyển cho người bán.

Những điều bị cấm:

- Không thể sử dụng USDT hoặc bất kỳ loại tiền điện tử nào khác trực tiếp như "tiền mặt" để mua bất động sản.

- Việc đổi tiền điện tử lấy euro bằng tiền mặt và cố gắng thanh toán tiền thuê nhà là vi phạm pháp luật và các quy định chống rửa tiền.

Có thể mua bất động sản bằng tiền điện tử, nhưng chỉ khi có sự minh bạch hoàn toàn: bạn phải xác nhận nguồn gốc của khoản tiền và vượt qua tất cả các thủ tục kiểm tra của ngân hàng và công chứng. Những nỗ lực nhằm lách luật hầu như luôn dẫn đến việc giao dịch bị chặn.

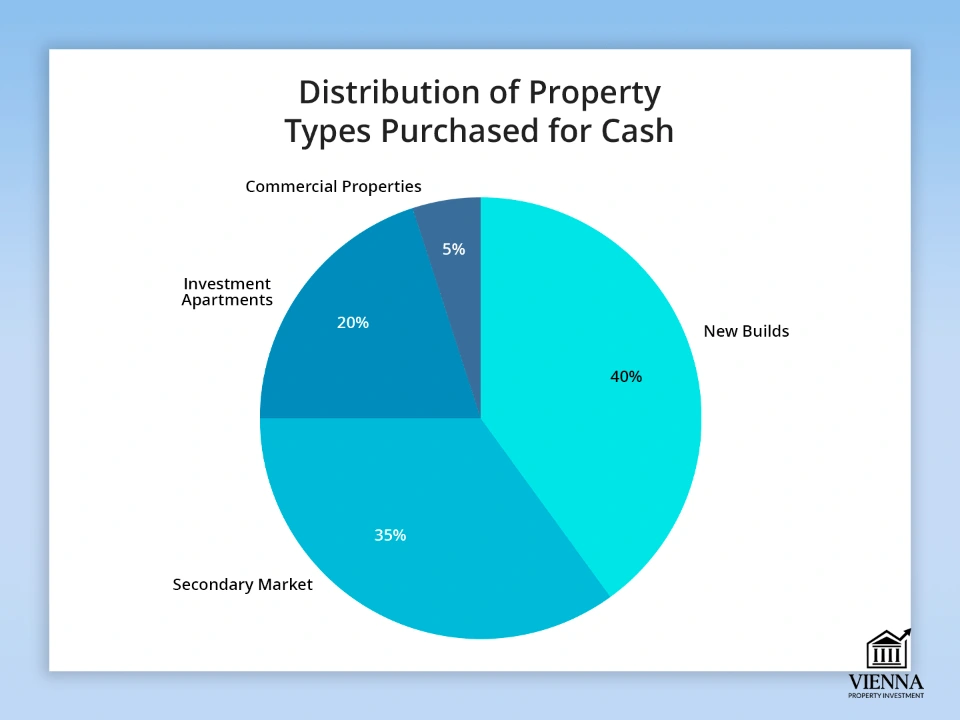

Những loại bất động sản nào thường được mua bằng tiền mặt?

Mua căn hộ ở Áo bằng tiền mặt không chỉ đơn thuần là sự tiện lợi; đó là một cách tiếp cận được tính toán kỹ lưỡng. Tôi sẽ giúp bạn giảm thiểu rủi ro, kiểm tra bất động sản và chọn một quốc gia nơi tiền của bạn được cất giữ an toàn và có thể sinh lời.

Các danh mục chính:

- Các dự án phát triển mới. Nhiều nhà đầu tư lựa chọn căn hộ mới, đặc biệt là ở Vienna và các khu nghỉ dưỡng. Thanh toán không cần vay vốn cho phép hoàn tất giao dịch nhanh hơn và đôi khi được giảm giá từ chủ đầu tư.

- Thị trường thứ cấp. Khi mua một ngôi nhà hiện có, người mua trả tiền mặt ngay lập tức trở nên hấp dẫn hơn đối với người bán — những giao dịch như vậy được hoàn tất nhanh hơn, đặc biệt là ở những khu vực được ưa chuộng.

- căn hộ như một hình thức đầu tư . Những người mua bất động sản cho thuê thường trả tiền trước để tránh phải chờ ngân hàng phê duyệt và hoàn tất giao dịch nhanh hơn.

- Bất động sản thương mại. Việc mua văn phòng, cửa hàng hoặc khách sạn nhỏ bằng tiền mặt ít phổ biến hơn, nhưng lợi ích thì vẫn như nhau: giao dịch nhanh hơn, khả năng có được các điều khoản ưu đãi và giảm thiểu rủi ro về thủ tục hành chính.

Việc mua văn phòng, cửa hàng hoặc khách sạn nhỏ bằng tiền mặt ít phổ biến hơn, nhưng nó mang lại những lợi thế tương tự: giao dịch nhanh hơn, dễ dàng thương lượng các điều khoản có lợi hơn, và ít thủ tục giấy tờ và rủi ro hơn.

Lợi ích thực sự của việc mua hàng bằng tiền mặt là gì?

Việc mua căn hộ ở Áo bằng tiền mặt mang lại cho các nhà đầu tư những lợi thế đáng kể. Điều này đặc biệt có giá trị ở Áo, nơi thị trường cạnh tranh và các giao dịch diễn ra nhanh chóng.

Lợi ích chính:

- Giảm giá từ 2% đến 7%. Điều quan trọng là người bán cần đảm bảo giao dịch diễn ra suôn sẻ. Khi người mua thanh toán tiền mặt trước, họ thường có thể nhận được thêm chiết khấu, đặc biệt nếu có nhiều người cùng đấu giá bất động sản đó.

- Đấu giá mang lại lợi nhuận cao hơn. Tại các cuộc đấu giá, người mua có tín dụng phụ thuộc vào quy trình phê duyệt của ngân hàng. Người mua trả tiền mặt có lợi thế: họ có thể thanh toán nhanh chóng và hoàn tất giao dịch ngay lập tức.

- Nhanh hơn và ít thủ tục rườm rà hơn. Không cần thế chấp, không cần chờ phê duyệt của ngân hàng, thẩm định giá hoặc kiểm tra. Giao dịch được thực hiện trực tiếp thông qua công chứng viên và tài khoản ký quỹ, tiết kiệm được một lượng thời gian đáng kể—đôi khi là vài tuần hoặc thậm chí vài tháng.

Việc mua căn hộ bằng tiền riêng trên thị trường hiện hữu hoặc trong các tòa nhà mới, nơi có sự cạnh tranh giữa người mua, đặc biệt có lợi. Trong những trường hợp như vậy, người nào có thể thanh toán ngay lập tức và nhanh chóng thường sẽ thắng – tốc độ và việc có đủ tiền mặt sẽ quyết định kết quả giao dịch.

Vì sao EU đang siết chặt kiểm soát đối với thanh toán bằng tiền mặt?

Trong những năm gần đây, một xu hướng chung đã nổi lên ở Liên minh châu Âu: các hạn chế và kiểm soát đối với việc lưu thông tiền mặt, đặc biệt là trong các giao dịch bất động sản, mua sắm lớn hoặc giao dịch xuyên biên giới. Có một số lý do cho điều này:

- Chống rửa tiền (AML). Liên minh châu Âu đang ban hành các quy định nghiêm ngặt để giúp việc truy tìm nguồn tiền dễ dàng hơn. Các giao dịch tiền mặt lớn được coi là rủi ro, vì chúng có thể liên quan đến hoạt động rửa tiền hoặc hoạt động bất hợp pháp. Mỗi quốc gia đều có một ngưỡng nhất định, khi vượt quá ngưỡng đó thì nguồn gốc của khoản tiền phải được xác minh.

- Chống trốn thuế. Tiền mặt khó kiểm soát hơn đối với cơ quan thuế. Chuyển khoản ngân hàng dễ theo dõi hơn, cho phép lưu giữ hồ sơ giao dịch chính thức và tăng tính minh bạch về thuế.

- Sự trỗi dậy của thanh toán kỹ thuật số. Vì hầu hết các khoản thanh toán hiện nay đều được thực hiện thông qua ngân hàng và hệ thống điện tử, lượng tiền mặt lớn gây ra nhiều nghi ngờ. Các quốc gia EU đang khuyến khích thanh toán không dùng tiền mặt, chỉ sử dụng tiền mặt cho các khoản chi tiêu nhỏ.

- Cập nhật luật pháp. Áo và các nước EU khác có những luật như Finanzmarkt-Geldwäschegesetz (FM-GwG), yêu cầu phải có bằng chứng rõ ràng về nguồn vốn khi mua bất động sản với số lượng lớn. Vi phạm các quy định này có thể dẫn đến việc giao dịch bị đình chỉ và bị phạt tiền.

Ngay cả khi người mua có đủ tiền mặt để thanh toán toàn bộ số tiền, việc trả bằng tiền giấy cũng không được phép. Theo luật, các giao dịch mua bán lớn phải được thực hiện thông qua ngân hàng: tiền được chuyển từ thẻ này sang thẻ khác hoặc thông qua một tài khoản bảo mật đặc biệt. Điều này đảm bảo giao dịch công bằng và an toàn cho cả hai bên.

Những thay đổi tại EU từ năm 2026: tăng cường kiểm soát tiền mặt

- Liên minh châu Âu (EU) đang đưa ra giới hạn chung đối với các giao dịch tiền mặt như một phần của quy định chống rửa tiền, có nghĩa là các giao dịch tiền mặt lớn sẽ bị cấm hoặc bị kiểm soát chặt chẽ.

- Giới hạn đang được thảo luận: nếu giao dịch tiền mặt vượt quá số tiền khoảng 3.000€ đến hơn 3.000€, người bán (công ty hoặc doanh nghiệp) có nghĩa vụ ghi lại thông tin chi tiết của người mua và tiến hành xác minh danh tính của họ.

- Một số quốc gia, chẳng hạn như Hà Lan, có kế hoạch cấm các giao dịch tiền mặt trên 3.000 euro từ ngày 1 tháng 1 năm 2026, nếu người bán chuyên nghiệp tham gia vào giao dịch.

- Các quốc gia EU khác đang đề xuất thiết lập mức tối đa chung cho các khoản thanh toán bằng tiền mặt trong một số lĩnh vực nhất định (kinh doanh, bất động sản, hàng hóa và dịch vụ xa xỉ) ở mức khoảng 10.000 euro. Giới hạn này sẽ là bắt buộc, nhưng các quốc gia sẽ có thể áp đặt các hạn chế nghiêm ngặt hơn nữa.

Điều này ảnh hưởng như thế nào đến thị trường bất động sản và các giao dịch lớn?

- Nếu nhà đầu tư cố gắng thanh toán một khoản tiền lớn bằng tiền mặt trực tiếp, điều đó rất có thể là không thể: các công ty, môi giới, công chứng viên và người bán bất động sản không chấp nhận tiền mặt vượt quá giới hạn đã được quy định.

- Ngay cả người mua không có tín dụng thường cũng phải chuyển tiền qua tài khoản ngân hàng hoặc tài khoản ký quỹ để tuân thủ các quy định chống rửa tiền.

- Nếu giao dịch được chính thức hóa và liên quan đến các pháp nhân (công ty, đại lý, người bán với tư cách là doanh nghiệp), thì các hạn chế về tiền mặt và việc xác minh danh tính bắt buộc sẽ được áp dụng trong mọi trường hợp.

- Đối với người nước ngoài, đặc biệt là khi sử dụng các nguồn vốn không chuẩn (chẳng hạn như chuyển đổi tiền điện tử sang tiền pháp định), các yêu cầu về xác minh và minh bạch thậm chí còn nghiêm ngặt hơn — các giao dịch có nguồn gốc không rõ ràng có thể không được chấp thuận.

Phần kết luận

Khi mua căn hộ ở Áo, điều quan trọng nhất không phải là bạn có bao nhiêu tiền. Ngay cả hàng triệu đô la cũng không giúp ích gì nếu bạn không làm mọi thứ đúng cách.

Những điểm chính:

- Để hoàn tất một giao dịch một cách hợp pháp , điều cần thiết là phải làm việc với công chứng viên và tuân thủ các thủ tục pháp lý.

- Việc vượt qua các bước kiểm tra - chống rửa tiền (AML), xác minh danh tính khách hàng (KYC) và xác minh nguồn gốc tiền là rất quan trọng.

- Khi lựa chọn địa điểm và đất đai , vui lòng lưu ý các hạn chế của khu vực và các yêu cầu của Ủy ban Xây dựng (Erwerbskommission).

- Cần phải cấu trúc việc mua bán một cách chính xác — thông qua cá nhân hoặc công ty, sau khi đã cân nhắc kỹ lưỡng các thủ tục pháp lý và tài chính từ trước.

Các nhà đầu tư đã chuẩn bị đầy đủ các giấy tờ cần thiết từ trước, lựa chọn đúng khu vực và lên kế hoạch mua bán kỹ lưỡng sẽ thu được nhiều lợi ích hơn khi mua bằng vốn tự có – giao dịch nhanh hơn, an toàn hơn và rủi ro tối thiểu.