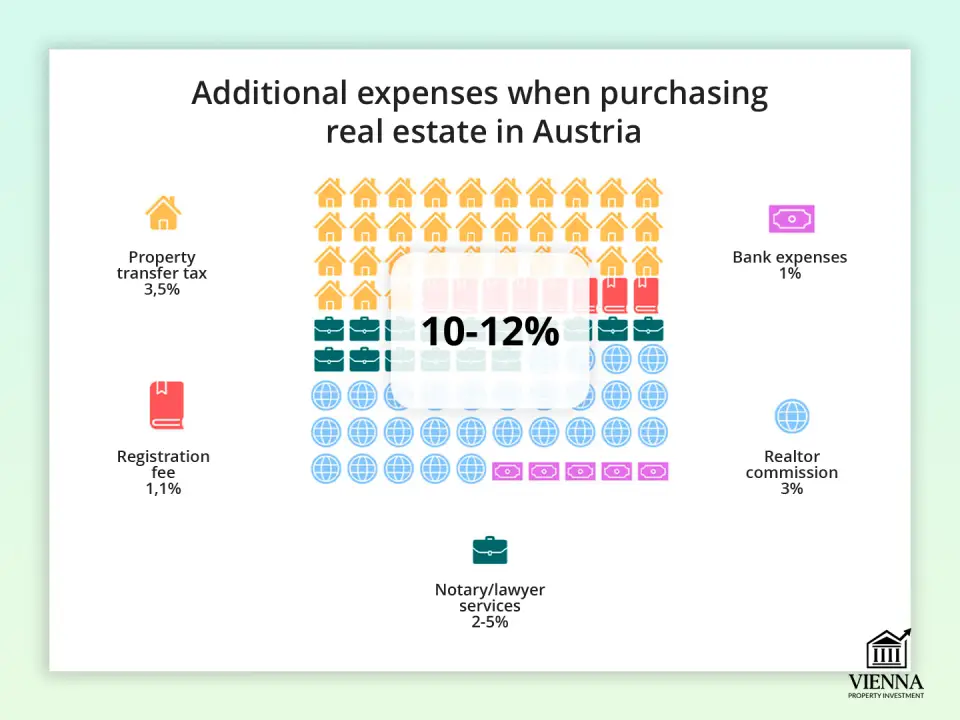

Việc mua bất động sản ở Áo đòi hỏi không chỉ cân nhắc giá bất động sản mà còn cả các chi phí bổ sung, trung bình khoảng 10-12% giá mua. Các chi phí này được chia thành các khoản thanh toán bắt buộc—thuế, phí đăng ký và phí công chứng—và các khoản tùy chọn, chẳng hạn như phí môi giới bất động sản hoặc xử lý thế chấp.

Các quy định đặc biệt có thể được áp dụng cho người mua nước ngoài. Hơn nữa, từ tháng 7 năm 2025, các khoản giảm thuế cho các giao dịch lên đến 500.000 euro sẽ được áp dụng, giúp giảm đáng kể một số khoản phí đăng ký.

Phí và thuế chính

Các khoản thanh toán chính bao gồm thuế chuyển nhượng tài sản, đăng ký đất đai, phí công chứng hoặc luật sư và nếu mua thông qua đại lý, hoa hồng môi giới.

1. Thuế chuyển nhượng tài sản (Grunderwerbsteuer)

Đây là loại thuế quan trọng khi mua bất động sản ở Áo. Mức thuế này là 3,5% giá trị bất động sản được ghi trong hợp đồng mua bán. Ví dụ, nếu bạn mua một căn hộ với giá 400.000 euro, thuế chuyển nhượng sẽ là 14.000 euro. Khi tính toán, nên cộng thêm khoản tiền này vào giá gốc của các căn hộ ở Vienna để hiểu rõ gánh nặng tài chính thực tế.

Điều quan trọng cần lưu ý là thuế được tính dựa trên giá mua thực tế, nhưng trong một số trường hợp (ví dụ, nếu giá trong hợp đồng bị khai báo thấp hơn giá thực tế), cơ quan thuế có thể sử dụng giá trị thị trường làm hướng dẫn.

2. Phí đăng ký (Grundbuchseintragungsgebühr)

Sau khi giao dịch hoàn tất, quyền sở hữu phải được đăng ký tại cơ quan đăng ký đất đai. Phí đăng ký là 1,1% giá trị bất động sản. Đối với bất động sản được mua với giá 400.000 euro, phí đăng ký sẽ là 4.400 euro.

Bắt đầu từ tháng 7 năm 2025, phí đăng ký quyền sở hữu và phí đặt cọc có thể được miễn đối với bất động sản có giá trị từ 500.000 euro trở xuống. Đối với các khoản tiền trên 500.000 euro, phí này sẽ chỉ áp dụng cho phần vượt quá. Thay đổi này sẽ cho phép người mua tiết kiệm đáng kể, đặc biệt là khi vay thế chấp.

3. Dịch vụ của công chứng viên hoặc luật sư

Luật pháp yêu cầu giao dịch phải được chứng nhận bởi công chứng viên hoặc luật sư. Chuyên gia này sẽ xác minh tình trạng pháp lý của bất động sản, soạn thảo hợp đồng mua bán và mở tài khoản ủy thác (Treuhandkonto) cho các giao dịch an toàn.

Chi phí dịch vụ phụ thuộc vào mức độ phức tạp của giao dịch và dao động từ 2% đến 5% + 20% VAT trên giá trị hợp đồng. Ví dụ, đối với một căn hộ trị giá 400.000 euro, phí pháp lý có thể dao động từ 9.600 euro đến 24.000 euro (đã bao gồm VAT).

4. Hoa hồng môi giới

Nếu bạn mua thông qua một công ty môi giới bất động sản, bạn sẽ phải trả một khoản hoa hồng. Thông thường, khoản hoa hồng này là 3% giá bất động sản cộng với 20% VAT. Với giá bất động sản là 400.000 euro, hoa hồng của người môi giới sẽ là 14.400 euro.

Chi phí bổ sung

Ngoài các loại thuế và phí cơ bản, người mua còn phải đối mặt với một số chi phí bổ sung không phải lúc nào cũng dễ nhận thấy. Những chi phí này phụ thuộc vào các điều khoản giao dịch, phương thức tài trợ và tình trạng của người mua.

1. Chi phí thế chấp

Nếu mua bất động sản bằng khoản vay ngân hàng, bạn cần cân nhắc:

- Phí xử lý khoản vay của ngân hàng phụ thuộc vào các điều khoản của từng tổ chức cụ thể và thường dao động từ 0,5% đến 1,5% số tiền vay.

- Bảo hiểm tài sản và tính mạng của người vay thường là yêu cầu bắt buộc của ngân hàng: bảo hiểm tài sản - 0,1%-0,3% mỗi năm trên số tiền được bảo hiểm; bảo hiểm nhân thọ của người vay - khoảng 0,2%-0,5% số dư nợ vay mỗi năm.

- Đăng ký quyền thế chấp (Hypothekeneintragungsgebühr) là khoản phí một lần là 1,2% số tiền vay để ghi tài sản thế chấp vào sổ đăng ký đất đai.

- Tiền đặt cọc – ở Áo, số tiền này lên tới 20–50% giá trị bất động sản, ảnh hưởng đáng kể đến ngân sách ban đầu.

2. Mua giấy phép cho công dân nước ngoài

Công dân ngoài EU có thể cần phải xin giấy phép mua bán đặc biệt từ chính quyền địa phương, điều này sẽ phát sinh thêm chi phí (thường là vài trăm euro). Do đó, điều quan trọng là người không cư trú cần kiểm tra các hạn chế đối với người nước ngoài mua bất động sản ở Áo : các yêu cầu khác nhau tùy thuộc vào tiểu bang và loại bất động sản.

Trên thực tế, giấy phép này thường bị nhầm lẫn với thủ tục xin giấy phép cư trú hoặc tư cách cư trú như quốc tịch Áo , mặc dù về mặt pháp lý, đây là những quy trình khác nhau và đòi hỏi phải lập kế hoạch riêng và tham khảo ý kiến của các chuyên gia có liên quan.

3. Thuế GTGT và các tính năng đặc biệt cho tòa nhà mới

Khi mua nhà mới, thuế giá trị gia tăng (VAT) có thể được áp dụng, đặc biệt nếu bất động sản được mua từ chủ đầu tư. Ngoài ra, VAT còn được tính cho phí môi giới và công chứng (20%), làm tăng chi phí cuối cùng.

4. Chi phí vận hành (Betriebskosten)

Sau khi giao dịch hoàn tất, chủ sở hữu bất động sản có nghĩa vụ thanh toán Betriebskosten (phí thuê nhà) hàng tháng, bao gồm thu gom rác thải, hệ thống thoát nước, bảo hiểm nhà, sửa chữa và bảo trì khu vực chung, và phí quản lý. Trung bình, mức phí này dao động từ 2 đến 3,50 euro/mét vuông/tháng.

5. Định giá bất động sản và dịch vụ chuyên gia

Khi nộp đơn xin vay thế chấp, các ngân hàng hầu như luôn yêu cầu thẩm định giá trị bất động sản một cách độc lập. Chi phí cho dịch vụ này dao động từ 300 đến 1.000 euro, tùy thuộc vào độ phức tạp của việc thẩm định.

Ngoài ra còn có thể thực hiện thêm các kiểm tra khác như:

- sự hiện diện của các chất độc hại (amiăng, chì, nấm mốc) — 200–600 €;

- tình trạng kỹ thuật của tòa nhà (kiểm tra tĩnh, hệ thống kỹ thuật) — 300–800 €.

Những chi phí này được thanh toán riêng và tùy thuộc vào quy mô và tình trạng của bất động sản cũng như chuyên gia được lựa chọn.

6. Bản dịch và công chứng

Nếu người mua không nói được tiếng Đức, tất cả các tài liệu pháp lý quan trọng phải được dịch bởi một biên dịch viên tuyên thệ. Chi phí dịch thuật hợp đồng trung bình dao động từ 100 đến 300 euro, tùy thuộc vào độ dài. Dịch vụ dịch thuật công chứng cũng được tính phí riêng.

7. Phí ngân hàng và hành chính

- Chi phí duy trì tài khoản thanh toán là khoảng 30–60 euro mỗi năm.

- Chi phí tiền mặt để thực hiện hợp đồng và các khoản phí hành chính nhỏ khác dao động từ 50 đến 200 euro.

Chi phí cơ bản cho người không cư trú cao hơn khoảng 1-3% so với người cư trú, bao gồm cả chi phí xử lý giấy phép, dịch thuật tài liệu, dịch vụ công chứng bổ sung và các yêu cầu của ngân hàng. Ví dụ, đối với một căn hộ có giá 400.000 euro, chi phí bổ sung có thể lên tới 4.000-12.000 euro.

| Loại thuế/phí | Tỷ giá / số tiền | Giải thích |

|---|---|---|

| Thuế chuyển nhượng bất động sản (Grunderwerbsteuer) | 3,5% giá trị tài sản | Thuế bắt buộc phải nộp cho nhà nước khi mua |

| Đăng ký quyền sở hữu (Grundbuchseintragungsgebühr) | 1,1% giá trị tài sản | Nhập một đối tượng vào sổ đăng ký đất đai |

| Đăng ký cầm cố (Hypothekeneintragungsgebühr) | 1,2% số tiền vay | Đối với tài chính thế chấp, đăng ký thế chấp trong sổ đăng ký đất đai |

| Hoa hồng của nhà môi giới | 3% + 20% VAT | Tiền thù lao của đại lý bất động sản |

| Dịch vụ công chứng/luật sư (soạn thảo hợp đồng, ủy thác) | 2–5% + 20% VAT | Hỗ trợ giao dịch, mở tài khoản ủy thác |

| Phí ngân hàng | riêng lẻ | Hoa hồng ngân hàng cho việc xử lý khoản vay và quản lý tài khoản |

| Định giá bất động sản | €300–1 000 | Đánh giá độc lập cho một ngân hàng hoặc chuyên gia |

| Bảo hiểm tài sản và tính mạng của người vay | 0,1–0,3% (cấu trúc) + 0,2–0,5% (tuổi thọ) | Bắt buộc đối với khoản thế chấp |

| Ý kiến chuyên gia | €200–800 | Kiểm tra đặc tính tĩnh, sự hiện diện của các chất độc hại, chứng chỉ năng lượng |

| Bản dịch tài liệu | €100–300 | Đối với tài liệu bằng ngôn ngữ nước ngoài |

| Giấy phép cho người nước ngoài (ngoài EU) | vài trăm euro | Cần phải xin phép cơ quan quản lý đất đai mới được mua. |

| Thuế thu nhập bất động sản (Immobilienertragsteuer) | 30% lợi nhuận | Chỉ có giá trị khi bán một đối tượng |

| Chi phí hoạt động hàng tháng (Betriebskosten) | 2–3,5 €/m² | Thanh toán chi phí tiện ích và hoạt động |

Làm thế nào để giảm thiểu chi phí trong thực tế

Mặc dù chi phí bổ sung khi mua bất động sản ở Áo có thể lên tới 12% giá trị bất động sản, nhưng có một số cách thực tế để tối ưu hóa chúng:

1. Mua bất động sản có giá trị lên đến 500.000 euro. Bắt đầu từ tháng 7 năm 2025, các bất động sản có giá trị lên đến 500.000 euro sẽ được miễn một số loại phí đăng ký (Grundbuchseintragungsgebühr và đăng ký thế chấp). Điều này giúp tiết kiệm đáng kể chi phí khi hoàn tất giao dịch.

2. Chuyển nhượng cổ phần và chuyển nhượng theo giai đoạn. Nếu quyền sở hữu được chuyển nhượng không phải toàn bộ bất động sản mà chỉ một phần không quá 50%, hoặc giao dịch được thực hiện theo từng đợt, số tiền thuế phải nộp có thể được giảm hoặc thậm chí được miễn hoàn toàn.

3. Chuyển nhượng bất động sản cho người thân. Từ ngày 1 tháng 7 năm 2025, thuế suất 0,5% sẽ được áp dụng cho việc chuyển nhượng bất động sản giữa những người thân trực hệ như vợ/chồng, con cái, cháu, cha mẹ và bạn đời dân sự. Tuy nhiên, điều quan trọng là phải chứng minh mối quan hệ gia đình một cách chính xác để xác nhận mức thuế suất ưu đãi.

4. Tối ưu hóa chi phí thế chấp. So sánh lãi suất và phí xử lý khoản vay từ các ngân hàng khác nhau. Cân nhắc chọn công ty bảo hiểm có mức phí thấp hơn cho cả bất động sản và bảo hiểm nhân thọ của người vay. Trả trước nhiều hơn (20-50% giá trị bất động sản) sẽ giúp giảm lãi suất và phí thế chấp.

5. Sử dụng hợp đồng thuê dài hạn (Erbpacht). Việc ký kết hợp đồng thuê dài hạn có thể mang lại lợi thế vì quyền sở hữu chính thức không được chuyển nhượng và không phải chịu thuế chuyển nhượng.

6. Giảm thiểu chi phí chuyên gia và thẩm định. Chỉ yêu cầu kiểm tra những hạng mục cần thiết: tình trạng kỹ thuật, sự hiện diện của các chất độc hại hoặc hiệu suất năng lượng. Việc kết hợp nhiều đợt kiểm tra thành một chuyến thăm chuyên gia giúp bạn tiết kiệm chi phí đi lại và lập hồ sơ.

7. Giảm chi phí vận hành (Betriebskosten). Hãy chọn căn hộ hoặc nhà ở có công ty quản lý hiệu quả và hệ thống tiện ích hiện đại. Các tòa nhà mới với mức tiêu thụ năng lượng thấp và chi phí tiện ích được tối ưu hóa có thể giảm đáng kể chi phí thanh toán hàng tháng từ 20-40% so với nhà ở cũ, tầm trung.

Những cạm bẫy phổ biến đối với các nhà đầu tư nước ngoài tại Áo

Rào cản ngôn ngữ vẫn là một trong những vấn đề phổ biến và tốn kém nhất đối với người mua nước ngoài tại Áo. Việc hiểu sai các tài liệu và quy định có thể dẫn đến những tổn thất tài chính nghiêm trọng. Điều này đặc biệt quan trọng đối với những người đang cân nhắc mua bất động sản như một phần của chiến lược đầu tư tại Áo , nơi mà mọi sai sót đều ảnh hưởng trực tiếp đến lợi nhuận và rủi ro cuối cùng.

| Loại lỗi | Nguyên nhân xảy ra | Hiệu ứng tài chính điển hình |

|---|---|---|

| Hiểu lầm về các điều khoản của hợp đồng | Tất cả tài liệu chỉ bằng tiếng Đức. | 5.000–15.000 euro cho chi phí pháp lý |

| Chi phí ẩn không mong muốn | Thiếu minh bạch về chi phí trước | Chi phí bổ sung 8-10% |

| Vi phạm các điều khoản sử dụng | Hiểu lầm về các quy định bất động sản địa phương | Phạt tiền lên đến 40.000 euro + có thể bị buộc phải bán |

| Những thách thức trong đàm phán về sự khác biệt văn hóa | Sự khác biệt trong hoạt động kinh doanh | Trả quá hạn 10–20% |

| Sai sót trong thẩm định bất động sản | Thiếu hiểu biết về các cuộc thanh tra và yêu cầu tại địa phương | Lỗ 10.000–50.000 euro |

| Sự chậm trễ trong quá trình phê duyệt | Đánh giá thấp bộ máy quan liêu | Mất tiền gửi hoặc bỏ lỡ cơ hội |

| Những sai lầm khi lập kế hoạch thuế | Các quy tắc phức tạp của hệ thống thuế đa quyền hạn | Nguy cơ đánh thuế hai lần |

Bí mật ngân hàng và công chứng: cách tránh trả quá nhiều

Khi mua bất động sản ở Áo, một phần đáng kể chi phí phát sinh liên quan đến ngân hàng và công chứng viên. Tuy nhiên, với một cách tiếp cận thông minh, những chi phí này có thể được giảm đáng kể.

1. So sánh các ngân hàng và điều khoản cho vay

- Yêu cầu báo giá từ ít nhất 3-5 ngân hàng và so sánh phí cho vay, lãi suất và yêu cầu bảo hiểm.

- Tìm hiểu về khả năng giảm phí đăng ký thế chấp và gói bảo hiểm tối ưu.

- Nếu ngân hàng yêu cầu số tiền trả trước cao hơn đối với người không cư trú, hãy cố gắng thương lượng số tiền thấp hơn nếu bạn có lịch sử tài chính tốt.

2. Kiểm tra lại tính chất bắt buộc của bảo hiểm

- Đối với các giao dịch thế chấp, ngân hàng yêu cầu phải có bảo hiểm cho tài sản và tính mạng của người vay.

- Yêu cầu ngân hàng làm rõ bằng văn bản những chính sách bảo hiểm nào là bắt buộc và những chính sách nào là tùy chọn.

- So sánh nhiều công ty bảo hiểm để tìm ra sự kết hợp tốt nhất về giá cả và phạm vi bảo hiểm.

3. Thương lượng mức giá cố định với công chứng viên và luật sư

- Thay vì tính theo tỷ lệ phần trăm giá trị bất động sản thông thường, bạn có thể thương lượng mức phí cố định cho các dịch vụ.

- So sánh 3-4 công chứng viên hoặc luật sư trong khu vực để chọn được mức giá tốt nhất.

- Nếu giao dịch là giao dịch tiêu chuẩn và không liên quan đến các điều kiện quốc tế phức tạp, một số cuộc tham vấn có thể được giảm bớt.

4. Lên kế hoạch chi tiêu trước

- Bao gồm phí công chứng và phí ngân hàng vào tổng ngân sách mua hàng của bạn để tránh phát sinh bất ngờ.

- Kiểm tra xem bạn có thể thanh toán cho nhiều dịch vụ cùng lúc hay không (ví dụ: công chứng và đăng ký) - điều này đôi khi có thể giúp giảm thêm phí.

5. Sử dụng sự trợ giúp chuyên nghiệp một cách khôn ngoan

- Chỉ nên thuê luật sư hoặc công chứng viên trong những giai đoạn quan trọng của giao dịch.

- Đối với các thủ tục tiêu chuẩn (đăng ký, giấy ủy quyền), bạn có thể giới hạn mức hỗ trợ tối thiểu để tránh phải trả quá nhiều.

Bằng cách làm theo các bước này, bạn có thể tiết kiệm được hàng nghìn euro, tránh được các khoản bảo hiểm không cần thiết và tránh phải trả quá nhiều tiền cho các dịch vụ pháp lý hoặc công chứng, ngay cả khi mua căn hộ hoặc nhà đắt tiền ở Áo.