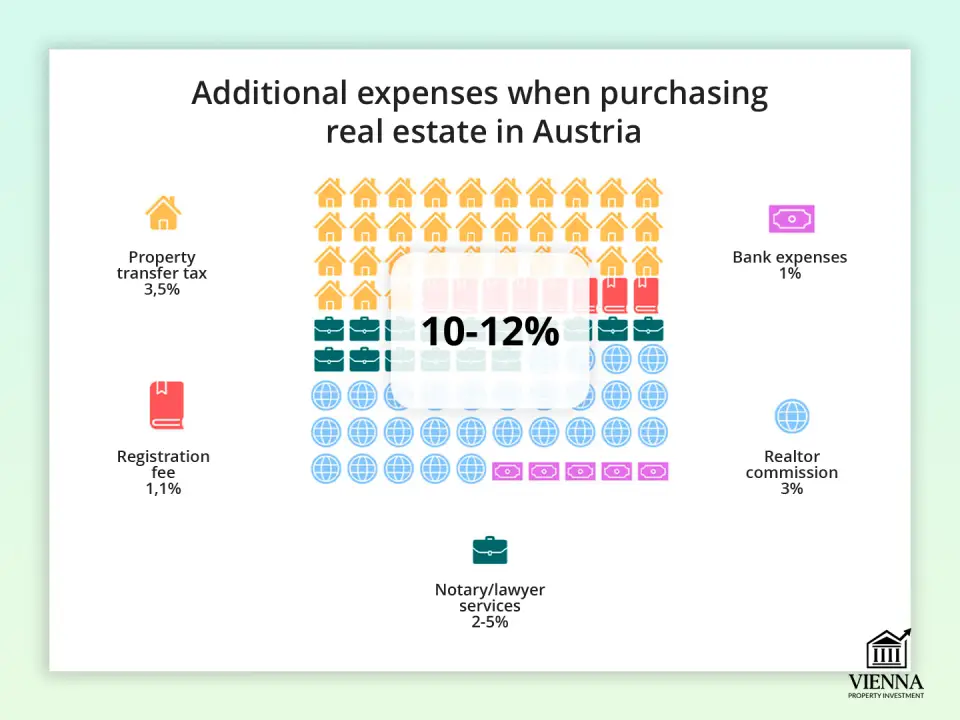

การซื้ออสังหาริมทรัพย์ในออสเตรียต้องพิจารณาไม่เพียงแต่ราคาอสังหาริมทรัพย์เท่านั้น แต่ยังรวมถึงค่าใช้จ่ายเพิ่มเติมด้วย ซึ่งโดยเฉลี่ยอยู่ที่ประมาณ 10-12% ของราคาซื้อ ค่าใช้จ่ายเหล่านี้แบ่งออกเป็นค่าใช้จ่ายภาคบังคับ เช่น ภาษี ค่าธรรมเนียมการจดทะเบียน และค่าธรรมเนียมโนตารี และค่าใช้จ่ายเพิ่มเติม เช่น ค่าธรรมเนียมนายหน้า หรือค่าธรรมเนียมการดำเนินการจำนอง

ผู้ซื้อชาวต่างชาติอาจมีกฎเกณฑ์พิเศษ นอกจากนี้ ตั้งแต่เดือนกรกฎาคม 2568 เป็นต้นไป จะมีการลดหย่อนภาษีสำหรับธุรกรรมที่มีมูลค่าไม่เกิน 500,000 ยูโร ซึ่งจะช่วยลดค่าธรรมเนียมการจดทะเบียนบางส่วนลงอย่างมาก

ค่าธรรมเนียมและภาษีหลัก

การชำระเงินหลักๆ ได้แก่ ภาษีการโอนกรรมสิทธิ์ ค่าธรรมเนียมการจดทะเบียนที่ดิน ค่าธรรมเนียมรับรองเอกสารหรือทนายความ และหากซื้อผ่านตัวแทน ค่าธรรมเนียมคอมมิชชั่นของนายหน้า

1. ภาษีการโอนทรัพย์สิน (Grunderwerbsteuer)

นี่คือภาษีสำคัญเมื่อซื้ออสังหาริมทรัพย์ในออสเตรีย โดยคิดเป็น 3.5% ของราคาอสังหาริมทรัพย์ที่ระบุไว้ในสัญญาซื้อขาย ตัวอย่างเช่น หากคุณซื้ออพาร์ตเมนต์ในราคา 400,000 ยูโร ภาษีโอนกรรมสิทธิ์จะอยู่ที่ 14,000 ยูโร ในการคำนวณ ควรนำจำนวนนี้ไปบวกกับ ราคาพื้นฐานของอพาร์ตเมนต์ในเวียนนา เพื่อให้เข้าใจภาระทางการเงินที่แท้จริง

สิ่งสำคัญที่ต้องทราบคือภาษีจะคำนวณตามราคาซื้อจริง แต่ในบางกรณี (เช่น หากราคาในสัญญามีการระบุต่ำกว่าความเป็นจริง) หน่วยงานภาษีอาจใช้มูลค่าตลาดเป็นแนวทางได้

2. ค่าลงทะเบียน (Grundbuchseintragungsgebühr)

หลังจากทำธุรกรรมแล้ว จะต้องจดทะเบียนกรรมสิทธิ์ในที่ดิน โดยมีค่าธรรมเนียม 1.1% ของมูลค่าทรัพย์สิน สำหรับทรัพย์สินที่ซื้อในราคา 400,000 ยูโร จะต้องเสียค่าจดทะเบียน 4,400 ยูโร

ตั้งแต่เดือนกรกฎาคม พ.ศ. 2568 เป็นต้นไป ค่าธรรมเนียมการจดทะเบียนกรรมสิทธิ์และค่ามัดจำจะได้รับการยกเว้นสำหรับอสังหาริมทรัพย์ที่มีมูลค่าไม่เกิน 500,000 ยูโร สำหรับมูลค่าที่สูงกว่า 500,000 ยูโร ค่าธรรมเนียมจะคิดเฉพาะส่วนที่เกินเท่านั้น การเปลี่ยนแปลงนี้จะช่วยให้ผู้ซื้อประหยัดเงินได้อย่างมาก โดยเฉพาะอย่างยิ่งเมื่อซื้อสินเชื่อเพื่อที่อยู่อาศัย

3. การบริการของทนายความหรือทนายความ

กฎหมายกำหนดให้การทำธุรกรรมต้องได้รับการรับรองโดยโนตารีหรือทนายความ ผู้เชี่ยวชาญจะตรวจสอบสถานะทางกฎหมายของทรัพย์สิน จัดทำสัญญาซื้อขาย และเปิดบัญชีทรัสต์ (Treuhandkonto) เพื่อการทำธุรกรรมที่ปลอดภัย

ค่าบริการขึ้นอยู่กับความซับซ้อนของธุรกรรม โดยจะอยู่ระหว่าง 2% ถึง 5% + ภาษีมูลค่าเพิ่ม 20% ของมูลค่าสัญญา ตัวอย่างเช่น อพาร์ตเมนต์มูลค่า 400,000 ยูโร ค่าธรรมเนียมทางกฎหมายอาจอยู่ระหว่าง 9,600 ถึง 24,000 ยูโร (รวมภาษีมูลค่าเพิ่ม)

4. ค่าคอมมิชชั่นนายหน้า

หากคุณซื้อผ่านนายหน้าอสังหาริมทรัพย์ คุณจะต้องจ่ายค่าคอมมิชชั่น โดยทั่วไปจะอยู่ที่ 3% ของราคาอสังหาริมทรัพย์ บวกภาษีมูลค่าเพิ่ม 20% สำหรับราคาอสังหาริมทรัพย์ 400,000 ยูโร ค่าคอมมิชชั่นของนายหน้าจะอยู่ที่ 14,400 ยูโร

ค่าใช้จ่ายเพิ่มเติม

นอกจากภาษีและค่าธรรมเนียมพื้นฐานแล้ว ผู้ซื้อยังต้องเผชิญกับค่าใช้จ่ายเพิ่มเติมอีกหลายประการที่อาจไม่ปรากฏให้เห็นชัดเจนในทันที ค่าใช้จ่ายเหล่านี้ขึ้นอยู่กับเงื่อนไขของธุรกรรม วิธีการจัดหาเงินทุน และสถานะของผู้ซื้อ

1. ค่าใช้จ่ายจำนอง

หากซื้ออสังหาริมทรัพย์ด้วยสินเชื่อธนาคาร ควรพิจารณาสิ่งต่อไปนี้:

- ค่าคอมมิชชั่นของธนาคารในการดำเนินการสินเชื่อขึ้นอยู่กับเงื่อนไขของสถาบันเฉพาะและโดยปกติจะอยู่ระหว่าง 0.5% ถึง 1.5% ของยอดเงินกู้

- การประกันทรัพย์สินและชีวิตของผู้กู้มักเป็นข้อกำหนดบังคับของธนาคาร: ประกันทรัพย์สิน - 0.1%-0.3% ต่อปีของจำนวนเงินที่เอาประกัน ประกันชีวิตของผู้กู้ - ประมาณ 0.2%-0.5% ของยอดเงินกู้คงเหลือต่อปี

- การขึ้นทะเบียนภาระจำนอง (Hypothekeneintragungsgebühr) มีค่าธรรมเนียมครั้งเดียว 1.2% ของยอดเงินกู้สำหรับการบันทึกภาระจำนองในทะเบียนที่ดิน

- เงินดาวน์ – ในออสเตรีย คิดเป็น 20–50% ของมูลค่าทรัพย์สิน ซึ่งส่งผลกระทบอย่างมากต่องบประมาณเริ่มต้น

2. ใบอนุญาตซื้อสำหรับพลเมืองต่างชาติ

พลเมืองนอกสหภาพยุโรปอาจต้องขอใบอนุญาตซื้ออสังหาริมทรัพย์พิเศษจากหน่วยงานท้องถิ่น ซึ่งจะมีค่าใช้จ่ายเพิ่มเติม (โดยปกติหลายร้อยยูโร) ดังนั้น ชาวต่างชาติจึงควรตรวจสอบ ข้อจำกัดในการซื้ออสังหาริมทรัพย์ในออสเตรีย เนื่องจากข้อกำหนดจะแตกต่างกันไปตามแต่ละรัฐและประเภทของอสังหาริมทรัพย์

ในทางปฏิบัติ ใบอนุญาตนี้มักถูกเข้าใจผิดว่าเป็นขั้นตอนการขอใบอนุญาตพำนักหรือสถานะต่างๆ เช่น สัญชาติออสเตรีย แม้ว่าในทางกฎหมายแล้วจะเป็นกระบวนการที่แตกต่างกันและต้องมีการวางแผนและปรึกษาหารือกับผู้เชี่ยวชาญที่เกี่ยวข้องแยกต่างหากก็ตาม

3. ภาษีมูลค่าเพิ่มและคุณสมบัติพิเศษสำหรับอาคารใหม่

เมื่อซื้อบ้านใหม่ อาจมีการเรียกเก็บภาษีมูลค่าเพิ่ม (VAT) โดยเฉพาะอย่างยิ่งหากซื้อจากผู้พัฒนาโครงการ นอกจากนี้ ยังมีการเรียกเก็บภาษีมูลค่าเพิ่มสำหรับค่าธรรมเนียมนายหน้าและค่าธรรมเนียมโนตารี (20%) ซึ่งทำให้ต้นทุนสุดท้ายเพิ่มขึ้น

4. ต้นทุนการดำเนินงาน (Betriebskosten)

หลังจากการทำธุรกรรมเสร็จสมบูรณ์ เจ้าของทรัพย์สินมีภาระผูกพันที่จะจ่ายค่าเช่ารายเดือน (Betriebskosten) ซึ่งรวมถึงค่าเก็บขยะ ค่าบำบัดน้ำเสีย ค่าประกันภัยบ้าน ค่าซ่อมแซมและบำรุงรักษาพื้นที่ส่วนกลาง และค่าธรรมเนียมบริษัทจัดการ โดยเฉลี่ยจะอยู่ระหว่าง 2 ถึง 3.50 ยูโรต่อตารางเมตรต่อเดือน

5. การประเมินมูลค่าอสังหาริมทรัพย์และบริการจากผู้เชี่ยวชาญ

เมื่อยื่นขอสินเชื่อที่อยู่อาศัย ธนาคารมักจะกำหนดให้มีการประเมินมูลค่าทรัพย์สินโดยอิสระ ค่าบริการนี้จะอยู่ระหว่าง 300 ถึง 1,000 ยูโร ขึ้นอยู่กับความซับซ้อนของการประเมิน

นอกจากนี้ยังสามารถตรวจสอบเพิ่มเติมได้ เช่น:

- การมีสารอันตราย (แร่ใยหิน ตะกั่ว เชื้อรา) — 200–600 ยูโร

- สภาพทางเทคนิคของอาคาร (การตรวจสอบแบบคงที่ ระบบวิศวกรรม) — 300–800 ยูโร

ค่าใช้จ่ายเหล่านี้จะต้องชำระแยกต่างหากและขึ้นอยู่กับขนาดและสภาพของทรัพย์สิน รวมถึงผู้เชี่ยวชาญที่เลือก

6. การแปลและการรับรองเอกสาร

หากผู้ซื้อไม่ได้พูดภาษาเยอรมัน เอกสารสำคัญทางกฎหมายทั้งหมดจะต้องได้รับการแปลโดยนักแปลที่ได้รับการรับรองโดยสาบานตน ค่าใช้จ่ายเฉลี่ยในการแปลสัญญาอยู่ระหว่าง 100 ถึง 300 ยูโร ขึ้นอยู่กับความยาว บริการแปลเอกสารที่รับรองโดยโนตารีจะคิดค่าบริการแยกต่างหาก

7. ค่าธรรมเนียมธนาคารและค่าธรรมเนียมการบริหาร

- การดูแลรักษาบัญชีสำหรับการชำระเงินมีค่าใช้จ่ายประมาณ 30–60 ยูโรต่อปี

- ค่าใช้จ่ายเงินสดสำหรับการดำเนินการสัญญาและค่าธรรมเนียมการบริหารเล็กน้อยอื่นๆ อยู่ระหว่าง 50 ยูโรถึง 200 ยูโร

ค่าใช้จ่ายพื้นฐานสำหรับผู้ที่ไม่ได้พำนักอาศัยในออสเตรเลียจะสูงกว่าผู้ที่พำนักอาศัยในออสเตรเลียประมาณ 1-3% โดยคำนึงถึงการดำเนินการขออนุญาต การแปลเอกสาร บริการรับรองเอกสารเพิ่มเติม และข้อกำหนดของธนาคาร ตัวอย่างเช่น อพาร์ตเมนต์ราคา 400,000 ยูโร อาจมีค่าใช้จ่ายเพิ่มเติมประมาณ 4,000-12,000 ยูโร

| ประเภทภาษี/ค่าธรรมเนียม | อัตรา / จำนวนเงิน | คำอธิบาย |

|---|---|---|

| ภาษีการโอนอสังหาริมทรัพย์ (Grunderwerbsteuer) | 3.5% ของมูลค่าทรัพย์สิน | ภาษีบังคับที่รัฐต้องจ่ายเมื่อซื้อ |

| การจดทะเบียนกรรมสิทธิ์ (Grundbuchseintragungsgebühr) | 1.1% ของมูลค่าทรัพย์สิน | การลงรายการวัตถุลงในทะเบียนที่ดิน |

| การจดทะเบียนจำนำ (Hypothekeneintragungsgebühr) | 1.2% ของวงเงินกู้ | สำหรับการจัดหาเงินทุนจำนอง การจดทะเบียนจำนองในทะเบียนที่ดิน |

| ค่าคอมมิชชั่นนายหน้า | ภาษีมูลค่าเพิ่ม 3% + 20% | ค่าตอบแทนนายหน้าอสังหาริมทรัพย์ |

| บริการรับรองเอกสาร/ทนายความ (การร่างสัญญา ความไว้วางใจ) | ภาษีมูลค่าเพิ่ม 2–5% + 20% | การสนับสนุนการทำธุรกรรม การเปิดบัญชีทรัสต์ |

| ค่าธรรมเนียมธนาคาร | รายบุคคล | ค่าคอมมิชชั่นธนาคารสำหรับการประมวลผลสินเชื่อและการจัดการบัญชี |

| การประเมินมูลค่าอสังหาริมทรัพย์ | €300–1 000 | การประเมินอิสระสำหรับธนาคารหรือผู้เชี่ยวชาญ |

| การประกันทรัพย์สินและชีวิตของผู้กู้ | 0.1–0.3% (โครงสร้าง) + 0.2–0.5% (อายุการใช้งาน) | บังคับสำหรับการจำนอง |

| ความคิดเห็นของผู้เชี่ยวชาญ | €200–800 | ตรวจสอบคุณลักษณะของไฟฟ้าสถิตย์ การมีอยู่ของสารอันตราย ใบรับรองพลังงาน |

| การแปลเอกสาร | €100–300 | สำหรับเอกสารที่เป็นภาษาต่างประเทศ |

| ใบอนุญาตสำหรับชาวต่างชาติ (นอกสหภาพยุโรป) | หลายร้อยยูโร | จำเป็นต้องได้รับอนุญาตในการซื้อจากกรมที่ดิน |

| ภาษีเงินได้จากอสังหาริมทรัพย์ (Immobilienertragsteuer) | 30% ของกำไร | ใช้ได้เฉพาะเมื่อขายวัตถุเท่านั้น |

| ต้นทุนการดำเนินงานรายเดือน (Betriebskosten) | 2–3.5 ยูโร/ตร.ม. | การชำระค่าสาธารณูปโภคและค่าดำเนินการ |

วิธีการลดค่าใช้จ่ายในทางปฏิบัติ

แม้ว่าต้นทุนเพิ่มเติมในการซื้ออสังหาริมทรัพย์ในออสเตรียอาจสูงถึง 12% ของมูลค่าทรัพย์สิน แต่ก็มีวิธีปฏิบัติหลายวิธีในการเพิ่มประสิทธิภาพ:

1. การซื้ออสังหาริมทรัพย์มูลค่าสูงสุด 500,000 ยูโร เริ่มตั้งแต่เดือนกรกฎาคม 2568 เป็นต้นไป อสังหาริมทรัพย์ที่มีมูลค่าสูงสุด 500,000 ยูโรจะได้รับการยกเว้นค่าธรรมเนียมการจดทะเบียนบางส่วน (Grundbuchseintragungsgebühr และการจดทะเบียนจำนอง) ซึ่งช่วยให้ประหยัดค่าใช้จ่ายได้มากเมื่อทำธุรกรรม

2. การโอนหุ้นและการโอนแบบแบ่งระยะ หากโอนกรรมสิทธิ์ไม่ใช่ทรัพย์สินทั้งหมด แต่โอนเป็นส่วนแบ่งไม่เกิน 50% หรือทำธุรกรรมแบบผ่อนชำระ จำนวนเงินที่ต้องชำระภาษีอาจลดลงหรือได้รับการยกเว้นภาษีทั้งหมด

3. การโอนอสังหาริมทรัพย์ให้ญาติ ตั้งแต่วันที่ 1 กรกฎาคม 2568 เป็นต้นไป อัตราภาษี 0.5% จะยังคงเดิมสำหรับการโอนอสังหาริมทรัพย์ระหว่างญาติสายตรง เช่น คู่สมรส บุตร หลาน บิดามารดา และคู่ชีวิตตามกฎหมาย อย่างไรก็ตาม สิ่งสำคัญคือต้องบันทึกความสัมพันธ์ในครอบครัวให้ถูกต้องเพื่อยืนยันอัตราภาษีที่ได้รับสิทธิพิเศษ

4. ปรับค่าใช้จ่ายด้านสินเชื่อบ้านให้เหมาะสม เปรียบเทียบอัตราดอกเบี้ยและค่าธรรมเนียมการดำเนินการสินเชื่อจากธนาคารต่างๆ พิจารณาเลือกบริษัทประกันภัยที่มีอัตราดอกเบี้ยต่ำกว่าทั้งในส่วนของอสังหาริมทรัพย์และประกันชีวิตของผู้กู้ การวางเงินดาวน์ที่สูงขึ้น (20-50% ของมูลค่าอสังหาริมทรัพย์) จะช่วยลดดอกเบี้ยและค่าธรรมเนียมสินเชื่อบ้าน

5. การใช้สัญญาเช่าระยะยาว (Erbpacht) การทำสัญญาเช่าระยะยาวอาจเป็นประโยชน์ เนื่องจากกรรมสิทธิ์อย่างเป็นทางการไม่มีการโอน และไม่มีการเรียกเก็บภาษีการโอน

6. ลดต้นทุนของผู้เชี่ยวชาญและการประเมินให้เหลือน้อยที่สุด สั่งการตรวจสอบเฉพาะที่จำเป็น เช่น สภาพทางเทคนิค การมีสารอันตราย หรือประสิทธิภาพการใช้พลังงาน การรวมการตรวจสอบหลายรายการไว้ในการตรวจครั้งเดียวโดยผู้เชี่ยวชาญ ช่วยให้คุณประหยัดค่าเดินทางและค่าเอกสาร

7. ลดต้นทุนการดำเนินงาน (Betriebskosten) เลือกอพาร์ตเมนต์หรือบ้านที่มีบริษัทบริหารจัดการที่มีประสิทธิภาพและระบบสาธารณูปโภคที่ทันสมัย อาคารใหม่ที่ใช้พลังงานต่ำและค่าสาธารณูปโภคที่เหมาะสมสามารถลดค่าใช้จ่ายรายเดือนลงได้อย่างมากถึง 20-40% เมื่อเทียบกับบ้านรุ่นเก่าระดับกลาง

หลุมพรางทั่วไปสำหรับนักลงทุนต่างชาติในออสเตรีย

อุปสรรคทางภาษาเป็นหนึ่งในปัญหาที่พบบ่อยและมีค่าใช้จ่ายสูงที่สุดสำหรับผู้ซื้อชาวต่างชาติในออสเตรีย ความเข้าใจผิดเกี่ยวกับเอกสารและข้อกำหนดต่างๆ อาจนำไปสู่ความสูญเสียทางการเงินอย่างร้ายแรง โดยเฉพาะอย่างยิ่งสำหรับผู้ที่พิจารณาซื้ออสังหาริมทรัพย์เป็นส่วนหนึ่งของ กลยุทธ์การลงทุนในออสเตรีย ซึ่งทุกความผิดพลาดส่งผลกระทบโดยตรงต่อผลตอบแทนและความเสี่ยงในท้ายที่สุด

| ประเภทข้อผิดพลาด | สาเหตุของการเกิดขึ้น | ผลกระทบทางการเงินโดยทั่วไป |

|---|---|---|

| ความเข้าใจผิดเกี่ยวกับเงื่อนไขของสัญญา | เอกสารทั้งหมดเป็นภาษาเยอรมันเท่านั้น | 5,000–15,000 ยูโรสำหรับค่าใช้จ่ายทางกฎหมาย |

| ต้นทุนแอบแฝงที่ไม่คาดคิด | การขาดความโปร่งใสของค่าใช้จ่ายล่วงหน้า | ค่าใช้จ่ายเพิ่มเติม 8-10% |

| การละเมิดข้อตกลงการใช้งาน | ความเข้าใจผิดเกี่ยวกับกฎหมายอสังหาริมทรัพย์ในท้องถิ่น | ค่าปรับสูงถึง 40,000 ยูโร + การขายแบบบังคับ |

| ความท้าทายในการเจรจาความแตกต่างทางวัฒนธรรม | ความแตกต่างในการปฏิบัติทางธุรกิจ | ชำระเงินเกิน 10–20% |

| ข้อผิดพลาดในการตรวจสอบความครบถ้วนของอสังหาริมทรัพย์ | ขาดความรู้เกี่ยวกับการตรวจสอบและข้อกำหนดในพื้นที่ | ขาดทุน 10,000–50,000 ยูโร |

| ความล่าช้าในกระบวนการอนุมัติ | การประเมินระบบราชการต่ำเกินไป | การสูญเสียเงินฝากหรือโอกาสที่พลาดไป |

| ข้อผิดพลาดในการวางแผนภาษี | กฎเกณฑ์ที่ซับซ้อนของระบบภาษีหลายเขตอำนาจศาล | ความเสี่ยงจากการเสียภาษีซ้ำซ้อน |

ความลับทางการธนาคารและการรับรองเอกสาร: วิธีหลีกเลี่ยงการจ่ายเงินเกิน

เมื่อซื้ออสังหาริมทรัพย์ในออสเตรีย ค่าใช้จ่ายเพิ่มเติมส่วนใหญ่มักเกี่ยวข้องกับธนาคารและโนตารี อย่างไรก็ตาม หากใช้วิธีการอย่างชาญฉลาด ค่าใช้จ่ายเหล่านี้จะลดลงอย่างมาก

1. เปรียบเทียบธนาคารและเงื่อนไขการกู้ยืม

- ขอข้อเสนอจากธนาคารอย่างน้อย 3-5 แห่ง และเปรียบเทียบค่าธรรมเนียมเงินกู้ อัตราดอกเบี้ย และข้อกำหนดการประกัน

- สอบถามความเป็นไปได้ในการลดค่าธรรมเนียมการจดทะเบียนจำนำและแพ็คเกจประกันภัยที่เหมาะสมที่สุด

- หากธนาคารกำหนดให้ผู้ที่ไม่ใช่ผู้มีถิ่นที่อยู่ในประเทศต้องจ่ายเงินดาวน์มากขึ้น ให้พยายามเจรจาให้จำนวนเงินลดลง หากคุณมีประวัติทางการเงินที่มั่นคง

2. ตรวจสอบข้อกำหนดการประกันภัยอีกครั้ง

- สำหรับการทำธุรกรรมจำนอง ธนาคารจะต้องมีการประกันทรัพย์สินและชีวิตของผู้กู้

- ขอให้ธนาคารชี้แจงเป็นลายลักษณ์อักษรว่ากรมธรรม์ประกันภัยใดบังคับและกรมธรรม์ใดไม่บังคับ

- เปรียบเทียบบริษัทประกันภัยหลายๆ แห่งเพื่อค้นหาราคาและความคุ้มครองที่คุ้มค่าที่สุด

3. เจรจาอัตราคงที่กับทนายความและทนายความ

- แทนที่จะคิดตามเปอร์เซ็นต์มาตรฐานของมูลค่าทรัพย์สิน คุณสามารถเจรจาค่าธรรมเนียมคงที่สำหรับบริการได้

- เปรียบเทียบสำนักงานทนายความหรือโนตารี 3-4 แห่งในพื้นที่เพื่อเลือกราคาที่ดีที่สุด

- หากการทำธุรกรรมเป็นมาตรฐานและไม่เกี่ยวข้องกับเงื่อนไขระหว่างประเทศที่ซับซ้อน การปรึกษาหารือบางส่วนก็สามารถลดลงได้

4. วางแผนค่าใช้จ่ายล่วงหน้า

- รวมค่าธรรมเนียมการรับรองเอกสารและค่าธรรมเนียมธนาคารไว้ในงบประมาณการซื้อโดยรวมของคุณเพื่อหลีกเลี่ยงความประหลาดใจ

- ตรวจสอบว่าคุณสามารถชำระค่าบริการหลายรายการพร้อมกันได้หรือไม่ (เช่น การบริการรับรองเอกสารและการจดทะเบียน) - บางครั้งการทำเช่นนี้อาจช่วยลดค่าธรรมเนียมเพิ่มเติมได้

5. ใช้ความช่วยเหลือจากมืออาชีพอย่างชาญฉลาด

- ต้องใช้ทนายความหรือทนายความเฉพาะในขั้นตอนสำคัญของการทำธุรกรรมเท่านั้น

- สำหรับขั้นตอนมาตรฐาน (การลงทะเบียน หนังสือมอบอำนาจ) คุณสามารถจำกัดตัวเองให้ได้รับการสนับสนุนขั้นต่ำเพื่อหลีกเลี่ยงการจ่ายเงินมากเกินไป

หากปฏิบัติตามขั้นตอนเหล่านี้ คุณจะประหยัดเงินได้หลายพันยูโร หลีกเลี่ยงการประกันภัยที่ไม่จำเป็น และหลีกเลี่ยงการจ่ายเงินเกินราคาสำหรับบริการทางกฎหมายหรือการรับรองเอกสาร แม้ว่าจะซื้ออพาร์ทเมนท์หรือบ้านราคาแพงในออสเตรียก็ตาม