Амволи ғайриманқули Австрия муддати тӯлонӣ на танҳо сокинони маҳаллӣ, балки харидорони хориҷиро низ ҷалб мекард. Сабабҳо равшананд: иқтисоди устувор, сатҳи баланди зиндагӣ ва низоми мустаҳками ҳуқуқӣ.

Ман аксар вақт ба мизоҷони худ хотиррасон мекунам, ки сармоягузорӣ дар амволи ғайриманқул дар Австрия бояд ҳамчун тиҷорат баррасӣ шавад. Муҳим аст, ки на танҳо нархи хона ё манзил, балки ҳама хароҷоти марбут ба он, пеш аз ҳама андозҳоро низ ба назар гиред. Ин махсусан муҳим аст, агар шумо нақшаи харидани хона дар Венаро : 4-8% иловагии хароҷоти муомилот метавонад ба буҷаи ниҳоии шумо таъсири назаррас расонад.

Фаҳмидани он муҳим аст, ки маблағи дар шартномаи харид зикршуда аз ниҳоӣ хеле дур аст, зеро андозҳо ва пардохтҳои ҳатмӣ илова карда мешаванд. Ғайр аз ин, қонунҳои андоз вақт аз вақт нав карда мешаванд, аз ин рӯ беҳтар аст, ки қоидаҳои мавҷударо пешакӣ фаҳмед ва буҷаи худро мувофиқан ба нақша гиред.

Дар ин мақола, мо андозҳо ва пардохтҳоеро, ки соҳибон дар марҳилаҳои гуногун - ҳангоми харид, соҳибӣ, иҷора ва фурӯши амволи ғайриманқул дар Австрия - бо онҳо рӯбарӯ мешаванд, муфассал баррасӣ хоҳем кард. Мо инчунин мебинем, ки чӣ гуна ин хароҷотро беҳтар кардан мумкин аст.

Имконоти моликияти амвол: Сокинон ва хориҷиён

Хариди амволи ғайриманқул дар Австрия одатан барои шаҳрвандони хориҷӣ имконпазир аст, аммо тартиб аз мақоми харидор вобаста аст. Барои шаҳрвандони кишварҳои ИА ва минтақаи иқтисодии Аврупо, харидани хона ё квартира дар Австрия одатан содда аст, аммо вазъият бо замин мураккабтар аст, зеро баъзе минтақаҳо қоидаҳои худро доранд.

Маҳдудиятҳои махсус ба заминҳои кишоварзӣ ва қитъаҳои ба истилоҳ "минтақаҳои мамнӯъ" татбиқ мешаванд. Дар чунин ҳолатҳо, шаҳрвандони хориҷӣ бояд тибқи қонуни замин иҷозатномаи махсус - Grundverkehrsgenehmigung ( ) гиранд. Барои маълумоти бештар дар бораи он ки кай ва дар куҷо ин талаб карда мешавад, ба мақолаи " Маҳдудиятҳо барои харидани амволи ғайриманқул аз ҷониби хориҷиён дар Австрия .

Ин талабот инчунин ба харидорон аз кишварҳои ғайри Иттиҳоди Аврупо низ дахл доранд. Аз ин рӯ, пеш аз харидани замин ё хонаи деҳотӣ, муҳим аст, ки қонунҳои иёлати мушаххаси федералиро пешакӣ тафтиш кунед.

Аз нигоҳи намудҳои амвол, хориҷиён метавонанд ҳамон намудҳои амволи ғайриманқули австриягиро харидорӣ кунанд: хонаҳо, хонаҳо ё қитъаҳои замин. Вена ва шаҳрҳои калон ба монанди Залтсбург ва Грац анъанавӣ маъмултарин мебошанд, зеро аксари инвентаризатсия дар ин ҷо мутамарказ аст.

Дар айни замон, минтақаҳои истироҳатӣ ба монанди Тирол ва Залтсбург (Китцбюхел, Хинтерсбрунн ва ғайра) низ маъмуланд. Аммо, дар минтақаҳои сайёҳӣ, мақомот аксар вақт хариди хонаҳои дуюмро маҳдуд мекунанд, то аз болоравии аз ҳад зиёди нархҳо пешгирӣ кунанд.

Аз рӯи таҷрибаи ман, харидорони хориҷӣ аксар вақт фикр мекунанд, ки ин раванд то ҳадди имкон содда хоҳад буд, аммо дар амал онҳо бо бюрократия дучор мешаванд. Масалан, бонкҳо манбаи маблағҳоро бодиққат тафтиш мекунанд ва мақомоти муниципалитет метавонанд истифодаи мақсадноки амволро муайян кунанд.

Хароҷоти харид: андозҳо ва пардохтҳо (барои харидор)

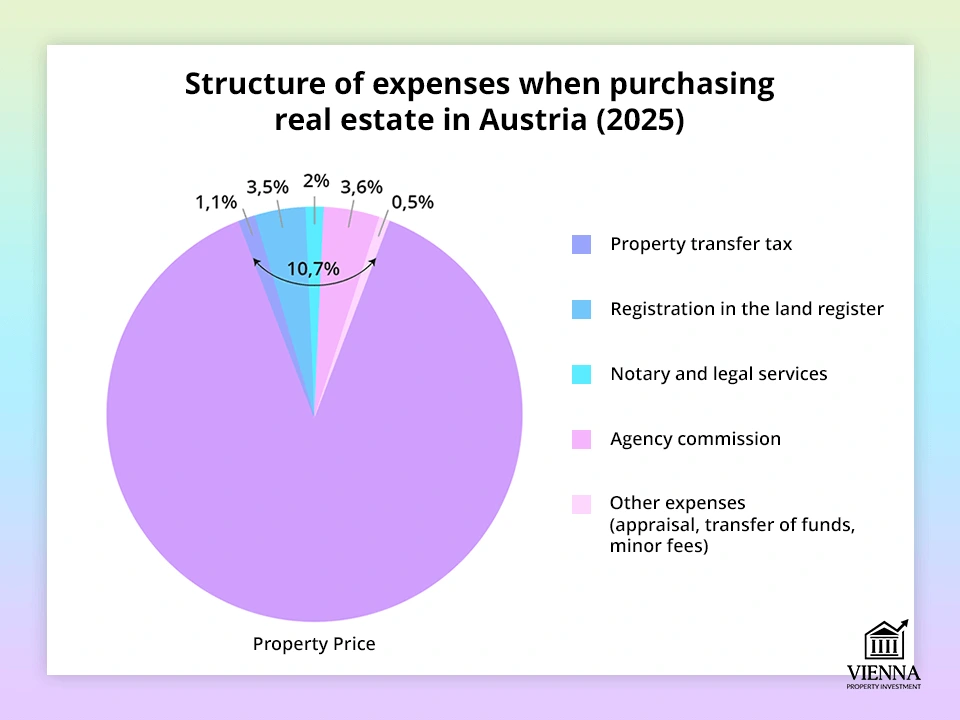

Нархи амвол танҳо як қисми арзиши умумии муомилот аст. Харидорон бояд андозҳо ва пардохтҳои ҳатмии Австрияро ба назар гиранд, ки аксар вақт сармоягузоронро ба ҳайрат меоранд.

Боҷи давлатӣ барои интиқоли амволи ғайриманқул (Grunderwerbsteuer)

Андози асосӣ барои хариди амволи ғайриманқул дар Австрия Grunderwerbsteuer . Меъёри стандартии он 3,5% аз нархи муомилот (ё арзиши бозории амвол)-ро ташкил медиҳад.

Мисол: агар арзиши як манзил 300 000 евро бошад, андоз 10 500 евро хоҳад буд.

-

Муҳим: Ҳангоми тӯҳфа ё мерос, меъёри андози прогрессивӣ татбиқ мешавад: 250,000 еврои аввал бо меъёри 0,5% андозбандӣ мешавад; 150,000 еврои дигар бо меъёри 2% андозбандӣ мешавад; ва ҳар чизе, ки аз ин зиёдтар аст, бо меъёри 3,5% андозбандӣ мешавад. Ин нисбат ба пардохти пешакӣ 3,5% аз тамоми маблағ хеле бартарӣ дорад.

Ғайр аз ин, барои муомилот дар дохили оила (масалан, байни ҳамсарон, волидон ва фарзандон), андоз аксар вақт то 0,5-2% кам карда мешавад. Аз ин рӯ, беҳтар аст, ки муомилотро ҳангоми мерос гирифтани амволи ғайриманқул ба расмият дароред, зеро ин хароҷоти андозро кам мекунад.

Бақайдгирии ҳуқуқи моликият (Grundbuch)

Пас аз пардохти Grunderwerbsteuer, интиқоли моликият бояд дар феҳристи замин ( Grundbuch ) ба қайд гирифта шавад. Барои ин маблағи алоҳида ба андозаи 1,1% аз арзиши амвол ситонида мешавад.

Одатан, ҳамаи ҳисобҳо ва пардохтҳо аз ҷониби нотариус ё адвокат анҷом дода мешаванд. Дар натиҷа, танҳо пардохтҳои давлатӣ ҳангоми харидани хона дар Австрия тақрибан 4,6% арзиши амволро ташкил медиҳанд.

Хароҷоти пинҳонӣ: нотариус, тарҷумон, арзёбӣ, интиқоли пул

Илова бар андозҳои ҳатмӣ, харидор бояд хароҷоти иловагии марбут ба муомилотро низ ба назар гирад. Инҳо асосан хидматҳои нотариалӣ ва дастгирии ҳуқуқиро дар бар мегиранд. Нотариус шартномаи хариду фурӯшро таҳия мекунад ва барои расмиёти "Verbücherung" (бақайдгирии расмии ҳуҷҷати моликият) дар додгоҳи минтақавӣ масъул аст. Хизматрасонии онҳо одатан тақрибан 1-2% арзиши амволро ташкил медиҳад.

Нархҳои дақиқ аз вазъияти мушаххас ва мураккабии шартнома вобастаанд, аммо ба ҳисоби миёна, барои хароҷоти нотариалӣ тақрибан 1,5-2% ба нақша гирифтан мувофиқ аст. Дар баъзе ҳолатҳо, тарҷумон низ лозим шуда метавонад (агар харидор забони олмониро надонад). Ин одатан чандсад евро арзиш дорад.

Илова бар ин, хароҷоти дигари имконпазир низ мавҷуданд: масалан, арзиши арзёбии амволи ғайриманқул (бонкҳо аксар вақт ҳангоми дархост барои гирифтани ипотека чунин арзёбиро талаб мекунанд), ҳаққи мубодилаи асъор дар сурати ворид шудани маблағ аз хориҷа ва дигар хароҷот.

Вақте ки ҳама чиз ҷамъ карда мешавад, хароҷоти "пинҳон" одатан тақрибан 2-4% маблағи муомилотро ташкил медиҳад. Ва бо андозҳо, арзиши ниҳоӣ метавонад ба 6-8% ё ҳатто бештар аз он расад.

Аз ин рӯ, муҳим аст, ки ин хароҷотро пешакӣ ба назар гирем. Нархи манзиле, ки дар аввал ҷолиб ба назар мерасад, пас аз анҷоми ҳама пардохтҳо ва пардохтҳо метавонад аз интизорӣ хеле баландтар шавад.

Соҳибии амволи ғайриманқул: Андозҳо ва пардохтҳои мунтазам

Пас аз харидани амвол, хароҷот тамом намешавад - пардохтҳо ва андозҳои мунтазам мавҷуданд, ки бояд пешакӣ ба назар гирифта шаванд.

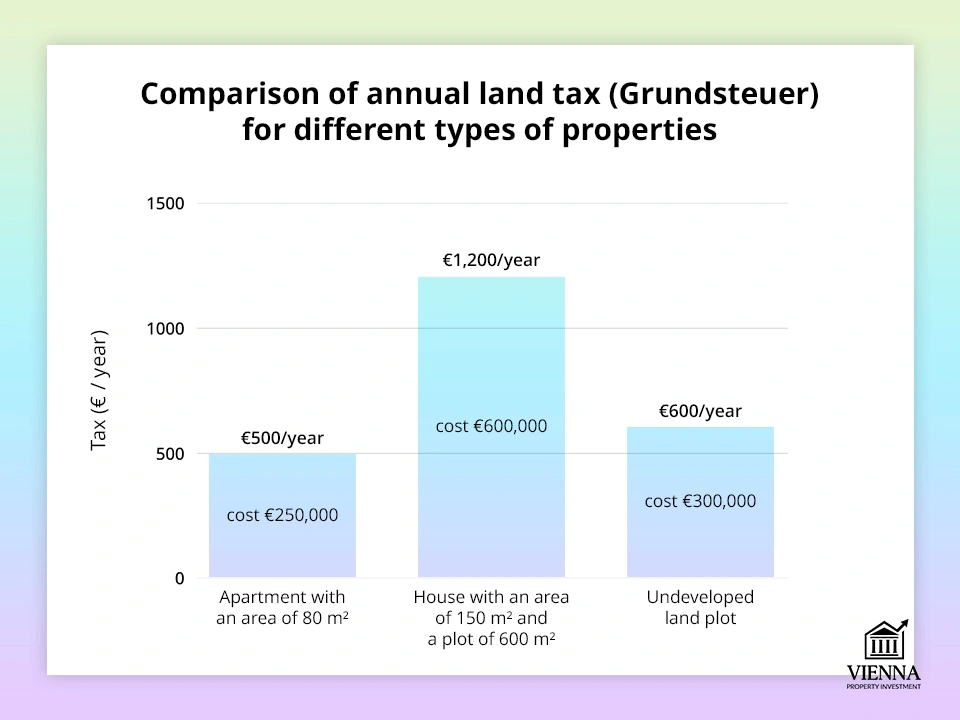

Андози замин (Грундштейер)

Ҳар як соҳиби амвол дар Австрия бояд андози замин ё Grundsteuer-ро . Ин андоз бар асоси "арзиши расмии" амвол ё Einheitswert, ки аз ҷониби идораи андоз муайян карда мешавад, ҳисоб карда мешавад.

Формулаи ҳисобкунӣ чунин ба назар мерасад:

Grundsteuer = Einheitswert × Steuermesszahl × Hebesatz.

Steuermesszahl (яъне "меъёри андоз") тарифест, ки аз намуди амвол (хона ё квартира) вобаста аст ва барои амволи гаронтар тадриҷан афзоиш меёбад. Hebesatz (яъне "бори вазнин") коэффисиентест, ки аз ҷониби ҳар як муниципалитет мустақилона муқаррар карда мешавад (одатан то 500%).

Барои мисол, инҷо як мисол оварда шудааст: агар Einheitswert 50,000 евро бошад ва ҳадди аксар 500% Hebesatz дар Вена татбиқ шавад, ҳисоб чунин хоҳад буд: €87.23 × 5 = €436.15 дар як сол.

Ҳамин тариқ, мо дар бораи маблағҳои нисбатан кам гап мезанем - одатан садҳо евро дар як сол, на ҳазорҳо. Маблағи андоз мустақиман аз ҳам андози андоз ва ҳам аз сиёсати шаҳр ё деҳаи мушаххас вобаста аст.

Дар шаҳрҳои калон, ба монанди Вена, меъёр одатан ба ҳадди болоӣ (500%) наздик аст, дар ҳоле ки дар муниципалитетҳои хурдтар он метавонад хеле пасттар бошад. Агар маблағи андоз аз 75 евро зиёд бошад, онро метавон дар чор қисм баробар дар тӯли сол пардохт кард, на ҳама якбора.

Расман, андозро соҳибмулк пардохт мекунад, аммо дар амал, бисёре аз соҳибоне, ки хонаҳоро ба иҷора медиҳанд, онро бо дохил кардани Grundsteuer ба ҳисобҳои коммуналӣ ба иҷорагирон интиқол медиҳанд.

Ба ҳисоби миёна, соҳибони хонаҳои дорои масоҳати 70-100 м² дар Австрия дар як сол аз 200 то 500 евро барои Grundsteuer сарф мекунанд. Барои хонаҳои калон ё хонаи шахсӣ, тахминан 100-200 евро дар як семоҳа ҳисоб карда мешавад.

Бисёре аз харидорони хориҷӣ аз он ки ин андоз то чӣ андоза паст аст, ҳайрон мешаванд. Дар ҳақиқат, дар муқоиса бо дигар кишварҳо, он амалан рамзӣ аст. Аммо, сарфи назар аз андозаи хурдаш, ҳангоми банақшагирии буҷаи худ, ба назар гирифтани он муҳим аст.

Андози даромади иҷора (барои сармоягузорон)

Агар амвол барои манзили шахсӣ истифода нашавад, балки ба иҷора дода шавад, даромад аз он андозбандӣ мешавад. Ин даромад ба даромади умумии шахсии соҳибмулк илова карда мешавад ва бо меъёри стандартии андози даромади прогрессивӣ - аз 20% то 55% - андозбандӣ карда мешавад.

Австрия маҳдудияти даромади беандозро то 13,300 евро дар як сол дорад (аз соли 2024). Ин маънои онро дорад, ки агар даромади иҷораи шумо пас аз хароҷот аз ин маблағ зиёд набошад, шумо набояд андоз супоред. Ҳар чизе, ки аз ин маблағ болотар аст, бо меъёри мувофиқ - 20%, 30% ва ғайра, то 55% барои даромади хеле баланд андозбандӣ карда мешавад.

Масалан, як хона дар як сол ба маблағи 12,000 евро иҷора мегирад. Пас аз ба назар гирифтани хароҷот, даромади андозбандишаванда метавонад ба яке аз қавсҳои поёнӣ дохил шавад, ки бори воқеии андозро кам мекунад.

-

Муҳим: хароҷотро аз даромад кам кардан мумкин аст. Рӯйхати чунин хароҷот хеле васеъ аст:

- корҳои таъмирӣ,

- идоракунии объектҳо,

- амортизатсия,

- пардохтҳои суғуртавӣ,

- фоизҳо аз рӯи қарзи ипотека .

Ин хароҷот имкон медиҳанд, ки пойгоҳи андоз ба таври назаррас коҳиш дода шавад.

Фурӯши амволи ғайриманқул: Андозҳо ва беҳсозӣ

Вақте ки сухан дар бораи фурӯши амволи ғайриманқул дар Австрия меравад, саволи асосӣ на танҳо нархи муомилот, балки инчунин дар он аст, ки чӣ қадар андози даромад бояд пардохт карда шавад ва чӣ гуна онро аз ҷиҳати қонунӣ кам кардан мумкин аст.

Андози фоида аз сармоя (Immobilienertragsteuer, ImmoESt)

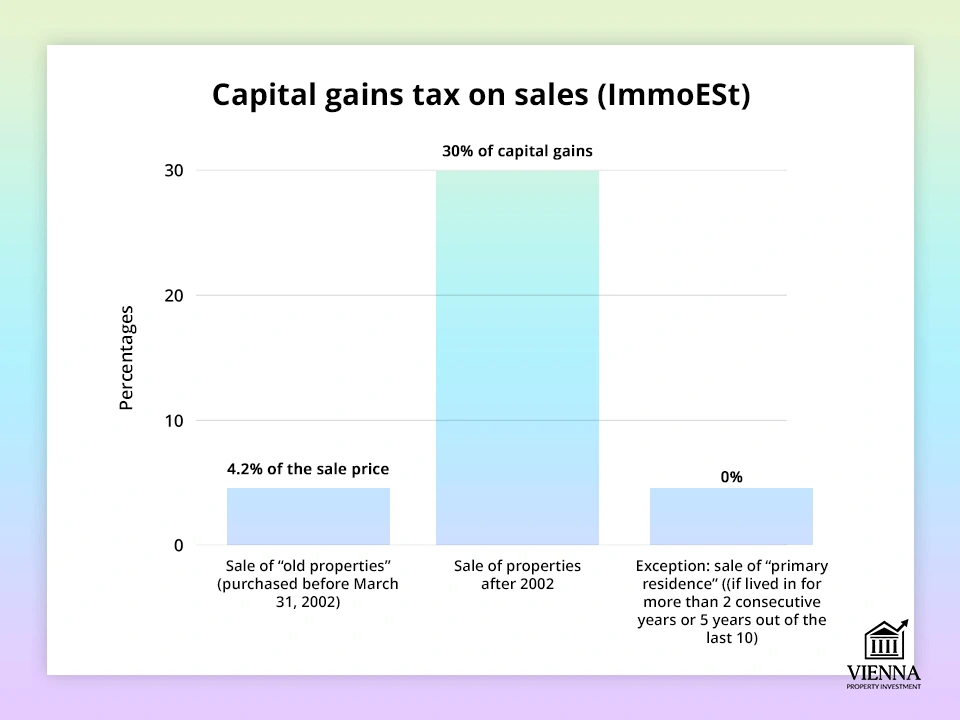

Агар соҳибмулк қарор кунад, ки амволи ғайриманқулро дар Австрия фурӯшад, андози дигар ситонида мешавад: андози Immobilienertragsteuer ё андози фоидаи сармоя. Он соли 2012 ҷорӣ карда шудааст ва 30% фоидаи бадастовардаро ташкил медиҳад (фарқ байни нархи фурӯш ва нархи харид).

Ин андозро фурӯшанда пардохт мекунад ва мӯҳлати моликияти амвол муҳим нест, ба истиснои баъзе ҳолатҳои махсус.

-

Бигзор ман ба шумо як мисол оварам: як хона ба маблағи 200,000 евро харида шуд ва ба маблағи 300,000 евро фурӯхта шуд. Тафовут 100,000 евроро ташкил медиҳад. Дар ин ҳолат, ImmoESt = 30% × 100,000 = 30,000 евро.

Андоз ё фавран ҳангоми фурӯш (тавассути нотариус) ё баъдтар - ҳангоми пешниҳоди эъломия ситонида мешавад.

Нигоҳ доштани ҳама ҳуҷҷатҳое, ки хароҷоти марбут ба харид ва беҳтар кардани амволро тасдиқ мекунанд, муҳим аст: ҳаққи хидматрасонии нотариалӣ, андоз аз харид, таъмир ва навсозӣ. Ҳамаи ин хароҷотро метавон ҷуброн кард, ки бо ин васила даромади андозбандишавандаро кам мекунад.

Барои шахсони ҳуқуқӣ меъёри андоз пасттар аст - 23%. Аммо, барои шахсони воқеӣ меъёри стандартии андоз 30% боқӣ мемонад.

Инчунин қайд кардан бамаврид аст, ки андоз аз фоидаи сармоя ба дигар даромадҳо таъсир намерасонад. Ин маънои онро дорад, ки ҳатто агар шумо маоши баланд ё даромади тиҷоратӣ дошта бошед ҳам, ImmoESt андози 30%-и муқарраршуда боқӣ мемонад ва меъёри дигар намудҳои даромадро зиёд намекунад.

Имтиёзҳо ва озодкуниҳои андоз ҳангоми фурӯш

Гарчанде ки меъёри 30% хеле баланд ба назар мерасад, ҳолатҳое мавҷуданд, ки андоз аз фоидаи сармоя ҳангоми фурӯши амволи ғайриманқул метавонад пурра бекор карда шавад. Талаботи асосӣ манзили шахсӣ аст. Агар соҳибхона манзилро ҳадди аққал ду соли пай дар пай пеш аз фурӯш ҳамчун манзили асосии худ истифода карда бошад, андози амволи ғайриманқул ситонида намешавад.

Қоидаи дигаре низ вуҷуд дорад, ки чандиртар аст: " 5 аз 10. " Ин маънои онро дорад, ки агар шахс дар даҳ соли охир ҳадди аққал панҷ сол дар хона ё квартира ҳамчун макони асосии истиқомати худ зиндагӣ карда бошад, ҳангоми фурӯши амвол андоз ситонида намешавад. Ин қоида барои ба назар гирифтани истиқомати дарозмуддат, ҳатто агар шахс ба наздикӣ кӯчида бошад ҳам, тарҳрезӣ шудааст.

-

Муҳим: Агар шумо манзилро мерос гиред, талаботи дусолаи истиқомат татбиқ намешавад, зеро ягон харид анҷом дода нашудааст.

Аммо, қоидаи "5 аз 10" инчунин макони зисти соҳибони қаблиро ба назар мегирад. Ин маънои онро дорад, ки агар амвол муддати тӯлонӣ хонаи оилавӣ бошад, вориси хона ё шахси манфиатдор метавонад барои ин имтиёз ҳуқуқ дошта бошад. Ҳамааш аз он вобаста аст, ки кӣ дар асл дар амвол ва муддати тӯлонӣ зиндагӣ кардааст.

Агар манзил мерос гирифта шуда бошад ва фавран дубора фурӯхта шавад, андоз аз фарқияти байни нархи фурӯш ва арзиши аввалия ситонида мешавад. Ягона роҳи пешгирӣ аз ин андоз ин зиндагӣ дар амвол ҳадди аққал ду сол аст.

Як фоидаи ҷолиби дигар низ вуҷуд дорад — ба истилоҳ " фоидаи истеҳсолӣ " ). Агар соҳибхона хонаро дар қитъаи замин худаш созад ва баъдтар онро фурӯшад, фоидаи худи бино аз андози даромад озод карда мешавад.

Аммо, фоидае, ки аз замини зери хона дар Австрия ба даст оварда мешавад, мисли маъмулӣ андозбандӣ мешавад. Ин қоида махсусан барои онҳое, ки қитъаи замин харида, дар он хона сохта ва сипас қарор доданд, ки амволро фурӯшанд, муҳим аст.

Мерос ва тӯҳфа: қоидаҳои муосир

Аз 1 августи соли 2008 инҷониб, Австрия андози алоҳидаи мерос ё тӯҳфаро надорад. Ин маънои онро дорад, ки интиқоли хона ё манзил ба хешовандон андози махсус ситонида намешавад.

Аммо, ҳангоми мерос гирифтан ё тӯҳфа кардани амволи ғайриманқул дар Австрия, андози ба даст овардани амвол ( Grunderwerbsteuer . Хешовандони наздик аз меъёри имтиёзнок истифода мебаранд: 0,5% барои 250,000 еврои аввал ва 2% барои маблағҳои аз ин ҳадди болотар. Барои муқоиса, меъёри хариди стандартӣ 3,5% аст.

Масалан, агар падар моликияти хонаро ба писараш интиқол диҳад, хароҷот танҳо чанд ҳазор евроро ташкил медиҳад, дар ҳоле ки ҳангоми фурӯши муқаррарӣ тавассути хариду фурӯш, маблағи андоз метавонад ба даҳҳо ҳазор расад.

Ҳар як амалиёти тӯҳфа ё мерос бояд расман ба мақомоти андоз эълон карда ( Anzeigepflicht ). Аммо, берун аз GRESt, ягон андози иловагӣ пардохт карда намешавад.

Тӯҳфа ё мерос дар дохили оила нисбат ба Швейтсария ё Олмон, ки дар он ҷо интиқоли амвол тавассути мерос андозбандӣ мешавад, хеле арзонтар ва соддатар аст.

-

Дар хотир доштан муҳим аст, ки агар амвол тавассути занҷири тӯҳфаҳо ба одамони гуногун дар давоми панҷ сол интиқол дода шавад, мақомоти андоз метавонанд ин муомиларо ҳамчун "фурӯши пинҳонӣ" аз нав тасниф кунанд ва меъёри пурраи андозро ҳисоб кунанд.

Аз ин рӯ, агар якчанд интиқол пай дар пай ба нақша гирифта шуда бошад, беҳтар аст, ки тафсилотро пешакӣ бо адвокат муҳокима кунед.

Чӣ тавр аз андозҳо сарфа кардан мумкин аст

Системаи андози амволи Австрия хеле чандир аст ва роҳҳои гуногуни кам кардани бори андозро пешниҳод мекунад:

Озодкунӣ аз Grundsteuer барои амволи нав. Дар баъзе иёлотҳои федералӣ ва муниципалитетҳо, манзилҳои нав, ки тавассути барномаҳои субсидияи давлатӣ (geförderte Wohnobjekte) сохта шудаанд, муваққатан аз андози замин озод карда мешаванд. Ин давраи озодкунӣ метавонад аз 5 то 10 сол давом кунад. Барои истифода аз ин озодкунӣ, шумо бояд ба мақомоти шаҳрдории худ ариза пешниҳод кунед.

Амортизатсия ва кам кардани хароҷоти иҷора. Соҳибони амволи иҷора метавонанд даромади андозбандишавандаи худро бо пӯшонидани хароҷот ба монанди таъмир, суғурта, нигоҳдорӣ ва амортизатсияи бино кам кунанд.

Меъёрҳои стандартӣ барои хонаҳо 2% дар як сол ва барои хонаҳо 2,5% мебошанд. Бо баҳисобгирии дурусти хароҷот, фоидаи андозбандишавандаро метавон ба ҳадди ақалл расонд.

Имтиёзҳои андоз барои тиҷорати хурд (Kleinunternehmerregelung). Иҷора метавонад ҳамчун хизматрасонӣ ҳисобида шавад ва даромад метавонад ба андоз аз арзиши иловашуда (20%), махсусан барои иҷораи кӯтоҳмуддат, тааллуқ дошта бошад.

Аммо, мувофиқи қоидаҳои «соҳибкори хурд» (Kleinunternehmerregelung), агар гардиши мол аз €55,000 дар як сол зиёд набошад ( аз соли 2025 ), соҳибкор аз андоз аз арзиши иловашуда озод аст.

-

Ин маънои онро дорад, ки иҷорагир маблағи холисро бо тарҳи 20% аз андоз пардохт мекунад ва аз соҳибмулк талаб карда намешавад, ки эъломияҳои ААИ-ро пешниҳод кунад. Барои ин ААИ-и воридшударо кам кардан мумкин нест, аммо ин барои соҳибони хусусӣ махсусан муҳим нест. Ин имтиёз инчунин ба ширкатҳои сокини ИА, ки дар Австрия фаъолият мекунанд, дахл дорад.

Дигар имтиёзҳои давлатӣ. Илова бар имтиёзҳои андоз, барномаҳои дастгирӣ барои оилаҳои ҷавон, мутахассисон ва дигарон мавҷуданд. Ин барномаҳо барои хариди манзил мукофотпулиҳои иловагӣ медиҳанд, гарчанде ки онҳо ба андозбандӣ мустақиман таъсир намерасонанд.

Хусусиятҳои хариду фурӯши замин ва сохтмон

Хариди замин дар Австрия ба андозҳои асосии хариди хона ё манзил ситонида мешавад: андози замин бо андозаи 3,5% (ё меъёри имтиёзнок барои харид дар дохили оила) ва ҳаққи бақайдгирӣ 1,1%.

Аммо, замин хусусиятҳои беназири худро дорад. Яке аз муҳимтаринҳо Видмунг (иҷозатномаи тиҷоратӣ барои истифодаи замин барои сохтмон) мебошад. Агар сохтмон ба нақша гирифта шуда бошад, зарур аст, ки вазъи замин ва имконияти гирифтани чунин иҷозат пешакӣ муайян карда шавад . Баъзан муомилот метавонад санҷишҳо ва пардохтҳои иловагиро талаб кунад.

Агар замин ҳамчун замини кишоварзӣ ба қайд гирифта шуда бошад, тағйир додани минтақабандии он барои мақсадҳои сохтмон танҳо бо иҷозати мақомоти маҳаллӣ имконпазир аст. Ин тағйир додани минтақабандӣ андози навро барои фурӯшҳои оянда ба вуҷуд меорад (дар ин бора дар зер маълумоти бештар оварда шудааст).

Сохтани хона дар замини худ хароҷоти навро ба бор меорад. Ҳамаи пудратчиёни сохтмонӣ ба шумо бо 20% ААИ - меъёри стандартӣ дар Австрия - ҳисобнома-фактура медиҳанд.

Барои харидори хусусӣ, ин 20% аллакай ба смета дохил карда шудаанд: андоз алоҳида ҷудо карда намешавад, аммо он арзиши сохтмонро як панҷум зиёд мекунад.

-

Муҳимтар аз ҳама, барои гирифтани иҷозатномаи сохтмон ва пайвастшавӣ ба хизматрасониҳои коммуналӣ (об, барқ ва ғайра) пардохтҳои иловагиро ба назар гиред. Ин хароҷот метавонанд ба якчанд ҳазор евро расанд.

Аз ин рӯ, ман ҳамеша пеш аз харидани замин бо меъмор ё ҳуқуқшинос машварат карданро тавсия медиҳам. Ин ба шумо имкон медиҳад, ки хароҷоти эҳтимолиро пешакӣ ҳисоб кунед ва ҳангоми имзои шартнома аз ҳама гуна сюрпризҳои нохуш пешгирӣ кунед.

Қонунҳои нав ва хабарҳои фаврӣ: дар соли 2025 чӣ тағйир хоҳад ёфт?

Системаи андози Австрия хеле динамикӣ аст. Якчанд тағйирот аллакай тасдиқ шудаанд, ки соли 2025 эътибор пайдо мекунанд ва ба соҳибони амвол мустақиман таъсир мерасонанд.

нав арзёбии остонаҳои даромад. , меъёрҳои даромад мешаванд . Ҳадди ақали андоз аз андоз 13,308 евроро ташкил медиҳад (дар муқоиса бо 12,816 еврои қаблӣ) ва меъёри ҳадди аксар 55% танҳо ба даромадҳои аз 1 миллион евро зиёд татбиқ мегардад.

Барои сармоягузорон, ин маънои онро дорад, ки як қисми даромади иҷора аз андоз озод боқӣ мемонад, ки ин махсусан барои маблағҳои хурдтар ба назар мерасад.

Ислоҳоти тиҷорати хурд. Аз соли 2025 сар карда, ҳадди озодкунӣ аз ААИ зиёд карда мешавад. Акнун даромади то 55 000 евро дар як сол (ба ҷои 35 000 еврои қаблӣ) соҳибхонаро аз ААИ озод мекунад. Ин барои соҳибони манзил як сабукии назаррас аст: онҳо метавонанд манзилҳои худро бидуни андози иловагии 20% аз ҳисобҳои иҷорагиронашон ба иҷора диҳанд.

-

Лутфан таваҷҷӯҳ намоед: ин истисно танҳо ба соҳибкорон аз ИА дахл дорад. Соҳибон аз кишварҳои сеюм бояд тиҷорати худро дар Австрия ба қайд гиранд, то аз он истифода баранд.

Тақвияти қоидаҳои муомилоти саҳмияҳо. Аз моҳи июли соли 2025 сар карда, қоидаҳо барои ширкатҳое, ки дорои амволи ғайриманқул мебошанд, тағйир ёфтанд. Агар амвол ба таври ғайримустақим, балки тавассути фурӯши саҳмияҳои ширкате, ки соҳиби манзил аст, фурӯхта шавад, андози GREST на дар асоси "Андози фурӯши барвақт" (Андози фурӯши барвақт), балки дар асоси арзиши бозории тамоми портфели амвол ҳисоб карда мешавад. Ин дар асл маънои онро дорад, ки шумо бояд 3,5% пардохт кунед, мисли хариди муқаррарӣ.

Ин тадбир барои мубориза бо схемаҳои саркашӣ аз андоз тавассути "фурӯши ширкатҳо" равона шудааст. Ин ба сармоягузорон дар лоиҳаҳои калон ва таҳиягарон махсусан таъсир мерасонад.

Андози азнавсозӣ (Umwidmungszuschlag). Як тадбири нави дигар андози иловагӣ барои фурӯши заминҳое мебошад, ки аз истифодаи кишоварзӣ ба истифодаи сохтмонӣ табдил дода шудаанд. Агар қитъаи замин пас аз соли 2024 аз Грюнланд ба Бауленд табдил дода шуда бошад, пас фоида аз замин 30% афзоиш хоҳад ёфт ва агар пас аз нимаи соли 2025 фурӯхта шавад, андозбандӣ карда мешавад.

Ба ибораи дигар, акнун тахмин задан дар бораи «заминҳои арзони кишоварзӣ» ба таври назаррас камтар фоидаовар хоҳад шуд.

Ояндаи Grundsteuer. Ислоҳоти андози замин низ баррасӣ мешавад. Охирин арзёбии Einheitswert соли 2012 гузаронида шуда буд ва арзёбии нав барои солҳои 2025-2027 ба нақша гирифта шудааст. Ин метавонад боиси афзоиши пойгоҳи андоз барои Grundsteuer гардад.

Арзиши амвол дар бисёр минтақаҳо нисбат ба ҳисобҳои қаблӣ ба таври назаррас афзоиш ёфтааст. Дар ин замина, қонунгузории нав метавонад қоидаҳои андозро тағйир диҳад: ё худи андозро зиёд кунад ё онро аз нав тақсим кунад, то соҳибони амвол дар минтақаҳои бонуфуз ва гаронбаҳо саҳми бештарро пардохт кунанд.

Аз ин рӯ, муҳим аст, ки аз хабарҳои ҷорӣ огоҳ бошед. Ман ба сармоягузорон тавсия медиҳам, ки ба бюллетенҳои мақомоти андози Австрия обуна шаванд. Инчунин, барои пешгирӣ аз ҳама гуна сюрпризҳои нохуш аз ислоҳот, мунтазам бо коршиносони маҳаллии андоз ва амволи ғайриманқул машварат кардан хуб аст.

-

Дар куҷо ман метавонам аз хабарҳои нав огоҳ бошам? Ман вебсайти расмии Вазорати молияи Австрия (BMF) ва хидматрасонии ҳукумати Австрияро - онҳо тағйироти ҷориро дар қонунҳои андоз нашр мекунанд.

Мо инчунин блоги махсуси худро бо номи ViennaProperty ва дигар агентиҳои бонуфуз бо коршиносони ботаҷриба дорем. Ман шахсан навсозиҳои охиринро дар канали Telegram-и худ мубодила мекунам, то шумо ҳамеша аз хабарҳои нав огоҳ бошед ва муомилоти худро бидуни ягон сюрпризҳои нохуш ба нақша гиред.

Хулоса: Натиҷаҳо ва тавсияҳои асосӣ

Андозҳои амвол дар Австрия дар муқоиса бо бисёр кишварҳо пастанд, аммо онҳо ҳатмӣ буда, таваҷҷӯҳро талаб мекунанд:

- Ҳангоми харидани амволи ғайриманқул, ба назар гирифтани хароҷоти иловагӣ арзанда аст - одатан тақрибан 4-8% аз нарх.

- Андози солонаи замин кам аст. Аммо агар амвол ба иҷора дода шавад, ин хароҷот бояд идора карда шавад.

- Андози 30% фоидаи сармоя ба фурӯш татбиқ мешавад, ки метавонад ба фоидаи шумо таъсири назаррас расонад.

- Тӯҳфаҳо ва мероси амволи ғайриманқул дар Австрия қариб ки аз андоз озоданд. Ин интиқоли амволро дар дохили оила махсусан муфид мегардонад.

Қоидаи асосӣ оддӣ аст: ҳамеша на танҳо нархи харид, балки ҳамаи андозҳо ва хароҷоти минбаъдаи Австрияро низ ҳисоб кунед.

Андозҳои амвол дар Австрия он қадар баланд нестанд, бахусус дар муқоиса бо дигар кишварҳои Аврупо. Аммо ин маънои онро надорад, ки онҳоро нодида гирифтан мумкин аст:

Дар ниҳоят, банақшагирии дурусти андоз калиди сармоягузории муваффақонаи амволи ғайриманқул .

- Харидорон бояд сохтори хароҷоти иловагиро пешакӣ таҳқиқ кунанд ва бо муҳосиб машварат кунанд.

- Фурӯшандагон бояд тафтиш кунанд, ки оё онҳо метавонанд аз имтиёзи андоз истифода баранд.

- Барои ҳамаи сармоягузорон , ки аз тағйироти қонунгузорӣ огоҳ бошанд - тавре ки мебинем, қоидаҳои нав аз соли 2025 эътибор пайдо мекунанд, ки ба бозор таъсир мерасонанд.

Бо ин равиш, амволи ғайриманқули Австрия на ба як лотереяи хатарнок, балки ба як воситаи воқеан боэътимод барои нигоҳдорӣ ва афзоиши сармоя табдил меёбад.