Hartanah Austria telah lama menarik bukan sahaja penduduk tempatan tetapi juga pembeli asing. Sebab-sebabnya jelas: ekonomi yang stabil, taraf hidup yang tinggi dan sistem perundangan yang mantap.

Saya sering mengingatkan pelanggan saya bahawa melabur dalam hartanah di Austria harus dilihat sebagai satu perniagaan. Adalah penting untuk mempertimbangkan bukan sahaja harga apartmen atau rumah, tetapi juga semua perbelanjaan berkaitan, terutamanya cukai. Ini amat penting jika anda merancang untuk membeli sebuah apartmen di Vienna : tambahan 4-8% dalam kos transaksi boleh memberi kesan yang ketara kepada bajet akhir anda.

Adalah penting untuk memahami bahawa jumlah yang dinyatakan dalam perjanjian pembelian masih belum muktamad, kerana cukai dan yuran mandatori akan ditambah. Tambahan pula, undang-undang cukai dikemas kini dari semasa ke semasa, jadi adalah lebih baik untuk memahami peraturan semasa terlebih dahulu dan merancang bajet anda dengan sewajarnya.

Dalam artikel ini, kita akan melihat secara terperinci cukai dan yuran yang dihadapi pemilik pada pelbagai peringkat—semasa membeli, memiliki, menyewa dan menjual hartanah di Austria. Kita juga akan melihat cara mengoptimumkan kos ini.

Pilihan Pemilikan Hartanah: Penduduk dan Warga Asing

Pembelian hartanah di Austria secara amnya boleh dilakukan oleh warga asing, tetapi prosedurnya bergantung pada status pembeli. Bagi warganegara negara EU dan EEA, pembelian apartmen atau rumah di Austria secara amnya mudah, tetapi situasi dengan tanah lebih rumit, kerana sesetengah wilayah mempunyai peraturan mereka sendiri.

Sekatan khas dikenakan ke atas tanah pertanian dan plot dalam apa yang dipanggil "zon larangan." Dalam kes sedemikian, warga asing mesti mendapatkan permit khas di bawah undang-undang tanah— Grundverkehrsgenehmigung ( ). Untuk maklumat lanjut tentang di mana dan bila ini diperlukan, lihat artikel " Sekatan ke atas Warga Asing yang Membeli Hartanah di Austria .

Keperluan ini juga terpakai kepada pembeli dari negara bukan EU. Oleh itu, sebelum membeli tanah atau rumah desa, adalah penting untuk menyemak undang-undang negeri persekutuan tertentu terlebih dahulu.

Dari segi jenis hartanah, warga asing boleh membeli jenis hartanah yang sama seperti warga Austria: pangsapuri, rumah atau plot tanah. Vienna dan bandar-bandar besar seperti Salzburg dan Graz secara tradisinya paling popular, kerana di sinilah kebanyakan inventori tertumpu.

Pada masa yang sama, kawasan peranginan seperti Tyrol dan Salzburg (Kitzbühel, Hintersbrunn, dll.) juga popular. Walau bagaimanapun, di kawasan pelancongan, pihak berkuasa sering menyekat pembelian rumah kedua untuk mengelakkan kenaikan harga yang berlebihan.

Berdasarkan pengalaman saya, pembeli asing sering menganggap prosesnya semudah mungkin, tetapi dalam praktiknya mereka menghadapi birokrasi. Bank, sebagai contoh, menyemak dengan teliti asal usul dana, dan majlis perbandaran mungkin menentukan tujuan penggunaan hartanah tersebut.

Kos pembelian: cukai dan yuran (untuk pembeli)

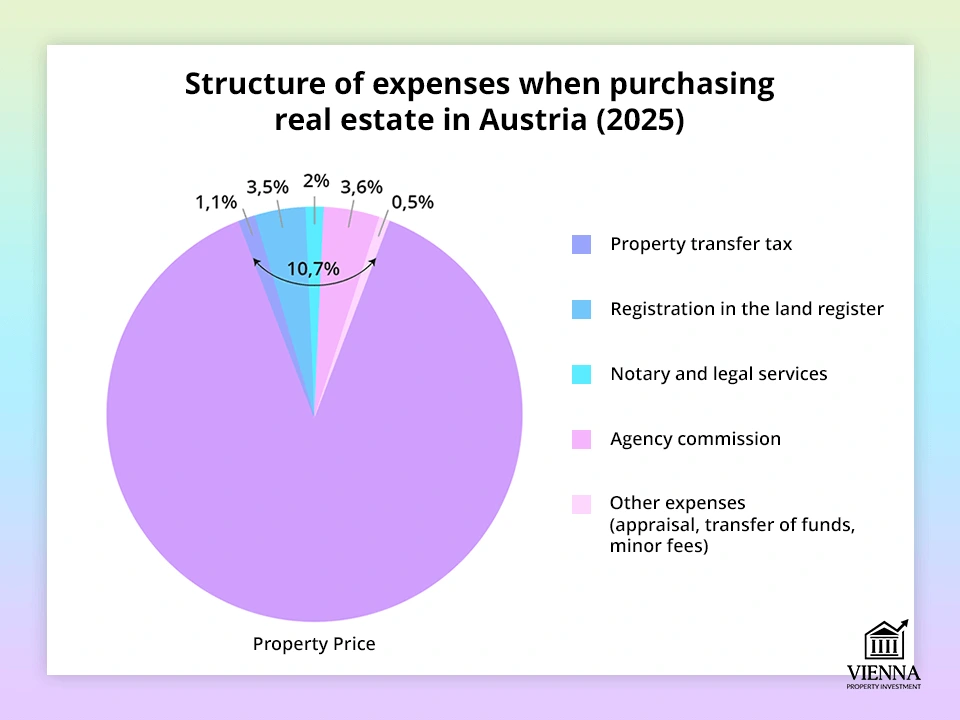

Harga hartanah hanyalah sebahagian daripada jumlah kos transaksi. Pembeli mesti mempertimbangkan cukai dan yuran wajib Austria, yang sering mengejutkan pelabur.

Yuran negeri untuk pemindahan hartanah (Grunderwerbsteuer)

Cukai utama ke atas pembelian hartanah di Austria ialah Grunderwerbsteuer , atau cukai pemindahan hartanah. Kadar standardnya ialah 3.5% daripada harga transaksi (atau nilai pasaran hartanah).

Contoh: jika sebuah apartmen berharga €300,000, cukainya ialah €10,500.

-

Penting: Apabila memberi atau mewarisi, kadar cukai progresif dikenakan: €250,000 pertama dikenakan cukai pada kadar 0.5%; €150,000 seterusnya dikenakan cukai pada kadar 2%; dan apa-apa sahaja yang melebihi itu dikenakan cukai pada kadar 3.5%. Ini jauh lebih berfaedah daripada membayar 3.5% daripada jumlah keseluruhan terlebih dahulu.

Tambahan pula, bagi transaksi dalam keluarga (contohnya, antara pasangan, ibu bapa dan anak-anak), cukai sering dikurangkan kepada 0.5–2%. Oleh itu, adalah lebih baik untuk memformalkan transaksi tersebut apabila mewarisi hartanah, kerana ini akan mengurangkan bil cukai.

Pendaftaran hak milik (Grundbuch)

Selepas membayar Grunderwerbsteuer, pemindahan pemilikan mesti didaftarkan dalam daftar tanah ( Grundbuch ). Yuran berasingan sebanyak 1.1% daripada nilai hartanah dikenakan untuk ini.

Biasanya, semua pengiraan dan pembayaran dikendalikan oleh notari atau peguam. Akibatnya, yuran kerajaan sahaja apabila membeli rumah di Austria berjumlah kira-kira 4.6% daripada nilai hartanah tersebut.

Kos tersembunyi: notari, penterjemah, penilaian, pemindahan wang

Selain cukai mandatori, pembeli juga harus mempertimbangkan kos tambahan yang berkaitan dengan transaksi tersebut. Ini terutamanya termasuk perkhidmatan notari dan sokongan undang-undang. Notari menyediakan perjanjian jual beli dan bertanggungjawab untuk prosedur "Verbücherung" (pendaftaran rasmi surat ikatan) di mahkamah serantau. Perkhidmatan mereka biasanya menelan belanja kira-kira 1-2% daripada nilai hartanah.

Kadar tepat bergantung pada situasi khusus dan kerumitan kontrak, tetapi secara purata, adalah munasabah untuk merancang sekitar 1.5–2% untuk yuran notari. Dalam beberapa kes, penterjemah juga mungkin diperlukan (jika pembeli tidak bertutur dalam bahasa Jerman). Ini biasanya juga akan menelan belanja beberapa ratus euro.

Selain itu, terdapat kos lain yang mungkin: contohnya, kos penilaian hartanah (bank sering memerlukan penilaian sedemikian semasa memohon gadai janji), yuran pertukaran mata wang jika dana diterima dari luar negara dan perbelanjaan lain.

Apabila semuanya digabungkan, kos "tersembunyi" biasanya berjumlah sekitar 2-4% daripada jumlah transaksi. Dan dengan cukai, kos akhir boleh mencecah 6-8% atau lebih tinggi lagi.

Itulah sebabnya penting untuk mempertimbangkan kos-kos ini terlebih dahulu. Harga sebuah apartmen yang pada mulanya kelihatan menarik mungkin akan menjadi jauh lebih tinggi daripada yang dijangkakan selepas semua yuran dan pembayaran telah ditanggung.

Pemilikan Hartanah: Cukai dan Pembayaran Biasa

Selepas membeli hartanah, perbelanjaan tidak berakhir—terdapat bayaran tetap dan cukai yang perlu diambil kira terlebih dahulu.

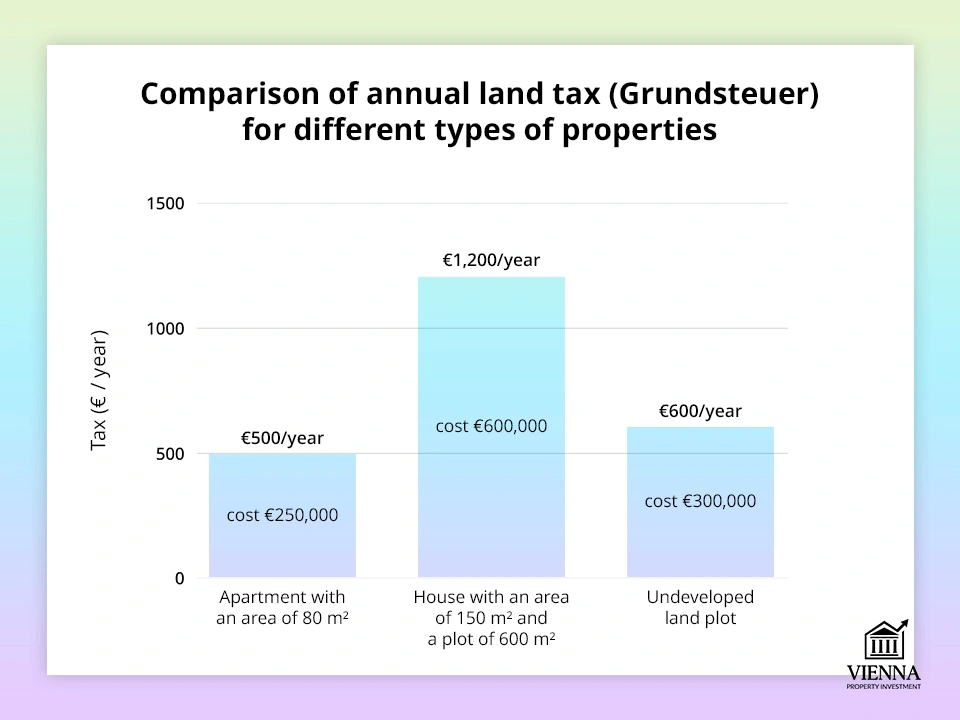

Cukai tanah (Grundsteuer)

Setiap pemilik hartanah di Austria dikehendaki membayar cukai tanah, atau Grundsteuer . Cukai ini dikira berdasarkan "nilai rasmi" hartanah, atau Einheitswert, yang ditentukan oleh pejabat cukai.

Formula pengiraan kelihatan seperti ini:

Grundsteuer = Einheitswert × Steuermesszahl × Hebesatz.

Steuermesszahl (bermaksud "kadar cukai") ialah tarif yang bergantung pada jenis hartanah (pangsapuri atau rumah) dan meningkat secara beransur-ansur untuk hartanah yang lebih mahal. Hebesatz (bermaksud "tugas berat") ialah pekali yang ditetapkan oleh setiap perbandaran secara bebas (biasanya sehingga 500%).

Sebagai ilustrasi, berikut adalah satu contoh: jika Einheitswert ialah €50,000 dan Hebesatz maksimum 500% terpakai di Vienna, pengiraannya ialah: €87.23 × 5 = €436.15 setahun.

Oleh itu, kita bercakap tentang jumlah yang agak kecil—biasanya ratusan euro setahun, bukan ribuan. Amaun cukai bergantung secara langsung kepada kedua-dua Einheitswert dan dasar bandar atau pekan tertentu.

Di bandar-bandar besar, seperti Vienna, kadarnya biasanya hampir dengan had atas (500%), manakala di majlis perbandaran yang lebih kecil ia boleh menjadi jauh lebih rendah. Jika jumlah cukai melebihi €75, ia boleh dibayar dalam empat ansuran yang sama sepanjang tahun dan bukannya sekaligus.

Secara rasmi, cukai dibayar oleh pemilik, tetapi dalam praktiknya, ramai pemilik yang menyewakan pangsapuri mengalihkannya kepada penyewa dengan memasukkan Grundsteuer dalam bil utiliti.

Secara purata, pemilik pangsapuri dengan keluasan 70–100 m² di Austria membelanjakan antara €200 dan €500 setahun untuk Grundsteuer. Anggaran yang baik adalah kira-kira €100–€200 setiap suku tahun untuk pangsapuri atau rumah persendirian yang lebih besar.

Ramai pembeli asing terkejut dengan betapa rendahnya cukai ini. Malah, berbanding dengan negara lain, ia boleh dikatakan simbolik. Tetapi walaupun saiznya kecil, ia masih penting untuk dipertimbangkan semasa merancang bajet anda.

Cukai Pendapatan Sewa (untuk pelabur)

Jika hartanah tersebut tidak digunakan untuk kediaman peribadi tetapi disewakan, pendapatan daripadanya boleh dikenakan cukai. Pendapatan ini ditambah kepada jumlah pendapatan peribadi pemilik dan dikenakan cukai pada kadar cukai pendapatan progresif standard—dari 20% hingga 55%.

Austria mempunyai had pendapatan bebas cukai sehingga €13,300 setahun (sehingga 2024). Ini bermakna jika pendapatan sewa anda selepas perbelanjaan tidak melebihi jumlah ini, anda tidak perlu membayar cukai. Apa-apa sahaja yang melebihi jumlah ini akan dikenakan cukai pada kadar yang sesuai – 20%, 30%, dan seterusnya, sehingga 55% untuk pendapatan yang sangat tinggi.

Contohnya, sebuah apartmen disewa dengan harga €12,000 setahun. Selepas perbelanjaan diambil kira, pendapatan yang boleh dikenakan cukai mungkin termasuk dalam salah satu kurungan bawah, sekali gus mengurangkan beban cukai sebenar.

-

Penting: perbelanjaan boleh ditolak daripada pendapatan. Senarai perbelanjaan tersebut agak luas:

- kerja pembaikan,

- pengurusan objek,

- susut nilai,

- pembayaran insurans,

- faedah ke atas pinjaman gadai janji .

Perbelanjaan ini membolehkan pengurangan asas cukai dengan ketara.

Jualan Hartanah: Cukai dan Pengoptimuman

Apabila tiba masanya untuk menjual hartanah di Austria, persoalan utama bukan sahaja harga transaksi, tetapi juga berapa banyak cukai pendapatan yang perlu dibayar – dan bagaimana untuk mengurangkannya secara sah.

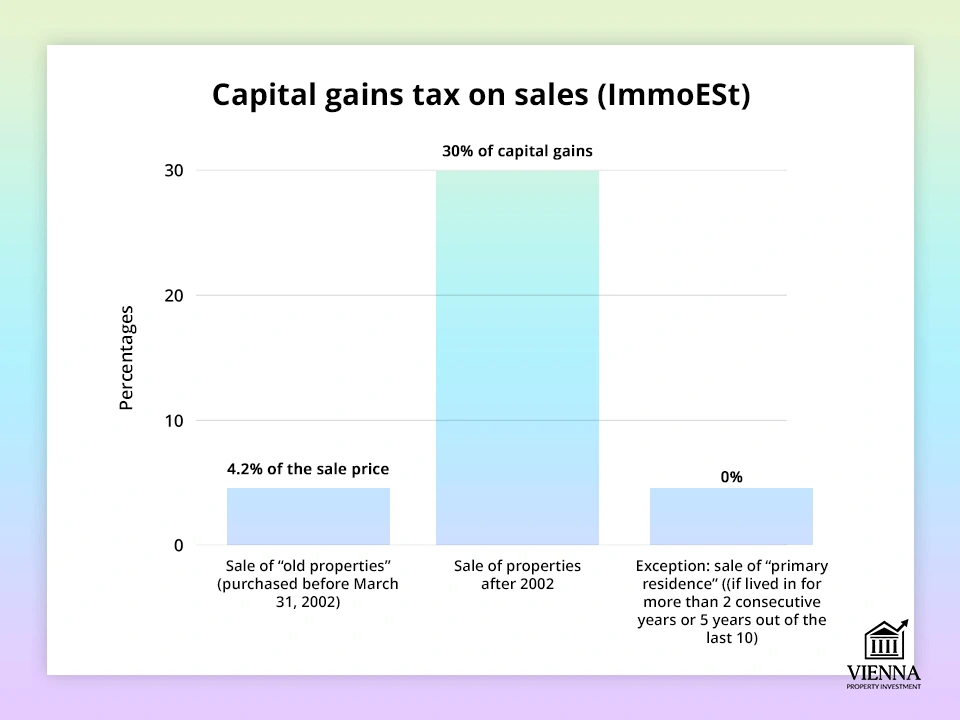

Cukai Keuntungan Modal (Immobilienertragsteuer, ImmoESt)

Jika pemilik memutuskan untuk menjual hartanah di Austria, cukai lain akan dikenakan: Immobilienertragsteuer , atau cukai keuntungan modal. Ia diperkenalkan pada tahun 2012 dan berjumlah 30% daripada keuntungan yang diterima (perbezaan antara harga jualan dan harga belian).

Cukai ini dibayar oleh penjual, dan tempoh pemilikan harta tersebut tidak penting, kecuali dalam kes-kes khas tertentu.

-

Biar saya berikan satu contoh: sebuah apartmen telah dibeli dengan harga €200,000 dan dijual dengan harga €300,000. Perbezaannya ialah €100,000. Dalam kes ini, ImmoESt = 30% × 100,000 = €30,000.

Cukai tersebut ditahan sama ada serta-merta semasa jualan (melalui notari) atau kemudian - semasa memfailkan pengisytiharan.

Adalah penting untuk menyimpan semua dokumen yang mengesahkan perbelanjaan berkaitan pembelian dan penambahbaikan hartanah: yuran notari, cukai pembelian, pembaikan dan pemodenan. Semua perbelanjaan ini boleh diimbangi, sekali gus mengurangkan pendapatan yang boleh dikenakan cukai.

Bagi entiti sah, kadarnya lebih rendah – 23%. Walau bagaimanapun, bagi individu, kadar cukai standard kekal 30%.

Perlu juga diperhatikan bahawa cukai keuntungan modal tidak menjejaskan pendapatan lain. Ini bermakna walaupun anda mempunyai gaji atau pendapatan perniagaan yang tinggi, ImmoESt kekal sebagai cukai tetap 30% dan tidak meningkatkan kadar ke atas jenis pendapatan lain.

Faedah dan pengecualian cukai atas jualan

Walaupun kadar 30% kelihatan agak tinggi, terdapat situasi di mana cukai keuntungan modal ke atas penjualan hartanah boleh dikecualikan sepenuhnya. Keperluan utama adalah kediaman peribadi. Jika pemilik menggunakan apartmen sebagai kediaman utama mereka selama sekurang-kurangnya dua tahun berturut-turut sejurus sebelum penjualan, cukai ImmoESt tidak dikenakan.

Terdapat satu lagi peraturan yang lebih fleksibel: " 5 daripada 10. " Ini bermakna jika seseorang telah tinggal di rumah atau apartmen sebagai kediaman utama mereka selama sekurang-kurangnya lima tahun dalam tempoh sepuluh tahun yang lalu, tiada cukai dikenakan ke atas penjualan hartanah tersebut. Peraturan ini direka untuk mengambil kira kediaman jangka panjang, walaupun orang itu baru berpindah.

-

Penting: Jika anda mewarisi sebuah apartmen, syarat kediaman dua tahun tidak terpakai, kerana tiada pembelian dibuat.

Walau bagaimanapun, peraturan "5 daripada 10" juga mengambil kira kediaman pemilik sebelumnya. Ini bermakna jika harta itu merupakan rumah keluarga untuk jangka masa yang lama, waris atau benefisiari mungkin layak mendapat pengecualian ini. Semuanya bergantung pada siapa yang sebenarnya tinggal di harta itu dan untuk berapa lama.

Jika apartmen itu diwarisi dan dijual semula serta-merta, cukai masih dikenakan ke atas perbezaan antara harga jualan dan nilai asal. Satu-satunya cara untuk mengelakkan cukai ini adalah dengan tinggal di hartanah tersebut selama sekurang-kurangnya dua tahun.

Terdapat satu lagi faedah menarik—apa yang dipanggil " Herstellerbefreiung " (" faedah pengeluaran "). Jika pemilik membina sendiri sebuah rumah di atas sebidang tanah dan kemudian menjualnya, keuntungan daripada bangunan itu sendiri dikecualikan daripada ImmoESt.

Walau bagaimanapun, keuntungan yang diperoleh daripada tanah di bawah rumah di Austria dikenakan cukai seperti biasa. Peraturan ini amat relevan bagi mereka yang membeli sebidang tanah, membina rumah di atasnya, dan kemudian memutuskan untuk menjual hartanah tersebut.

Pewarisan dan pemberian: peraturan moden

Sejak 1 Ogos 2008, Austria tidak mempunyai cukai pusaka atau hadiah yang berasingan. Ini bermakna pemindahan pangsapuri atau rumah kepada saudara mara tidak tertakluk kepada cukai khas.

Walau bagaimanapun, apabila mewarisi atau menghadiahkan hartanah di Austria, cukai pemerolehan hartanah ( Grunderwerbsteuer . Saudara terdekat tertakluk kepada kadar keutamaan: 0.5% ke atas €250,000 pertama dan 2% ke atas jumlah di atas ambang ini. Sebagai perbandingan, kadar untuk pembelian standard ialah 3.5%.

Contohnya, jika seorang bapa memindahkan pemilikan rumah kepada anaknya, kosnya hanya akan berjumlah beberapa ribu euro, manakala dengan jualan tetap melalui pembelian dan penjualan, jumlah cukai boleh mencecah puluhan ribu.

Setiap transaksi hadiah atau pusaka mesti diisytiharkan secara rasmi kepada pihak berkuasa cukai ( Anzeigepflicht ). Walau bagaimanapun, selain GrESt, tiada cukai tambahan perlu dibayar.

Pemberian atau pewarisan dalam sesebuah keluarga adalah jauh lebih murah dan mudah berbanding di Switzerland atau Jerman, di mana pemindahan harta melalui pewarisan tertakluk kepada cukai.

-

Adalah penting untuk diingat bahawa jika harta dipindahkan melalui rangkaian hadiah kepada orang yang berbeza dalam tempoh lima tahun, pihak berkuasa cukai boleh mengklasifikasikan semula transaksi tersebut sebagai "jualan tersembunyi" dan mentaksir kadar cukai penuh.

Oleh itu, jika beberapa pemindahan dirancang berturut-turut, adalah lebih baik untuk membincangkan butirannya dengan peguam terlebih dahulu.

Cara menjimatkan cukai

Sistem cukai harta Austria agak fleksibel dan menawarkan beberapa cara untuk mengurangkan beban:

Pengecualian daripada Grundsteuer untuk hartanah baharu. Di sesetengah negeri persekutuan dan majlis perbandaran, pangsapuri baharu yang dibina melalui program subsidi negeri (geförderte Wohnobjekte) dikecualikan sementara daripada cukai tanah. Tempoh pengecualian ini boleh berlangsung dari 5 hingga 10 tahun. Untuk memanfaatkan pengecualian ini, anda mesti mengemukakan permohonan kepada dewan bandaraya anda.

Susut nilai dan potongan sewa. Pemilik hartanah sewa boleh mengurangkan pendapatan boleh cukai mereka dengan menampung perbelanjaan seperti pembaikan, insurans, penyelenggaraan dan susut nilai bangunan.

Kadar standard ialah 2% setahun untuk rumah dan 2.5% untuk pangsapuri. Dengan perakaunan perbelanjaan yang betul, keuntungan boleh cukai dapat diminimumkan.

Pelepasan cukai perniagaan kecil (Kleinunternehmerregelung). Sewa boleh dianggap sebagai perkhidmatan, dan pendapatan mungkin tertakluk kepada VAT (20%), terutamanya untuk sewa jangka pendek.

Walau bagaimanapun, mengikut peraturan "usahawan kecil" (Kleinunternehmerregelung), jika perolehan tidak melebihi €55,000 setahun ( mulai 2025 ), pemilik dikecualikan daripada VAT.

-

Ini bermakna penyewa membayar jumlah bersih ditolak potongan cukai 20%, dan pemilik tidak dikehendaki memfailkan penyata VAT. VAT input tidak boleh ditolak untuk ini, tetapi ini tidak begitu penting bagi pemilik persendirian. Faedah ini juga terpakai kepada syarikat pemastautin EU yang menjalankan perniagaan di Austria.

Faedah kerajaan yang lain. Selain pengecualian cukai, terdapat program sokongan untuk keluarga muda, profesional dan lain-lain. Program ini menyediakan bonus tambahan untuk pembelian rumah, walaupun ia tidak memberi kesan langsung kepada percukaian.

Ciri-ciri pembelian tanah dan pembinaan

Pembelian tanah di Austria tertakluk kepada cukai asas yang sama seperti pembelian apartmen atau rumah: GrESt pada kadar 3.5% (atau kadar keutamaan untuk pembelian dalam keluarga) dan yuran pendaftaran sebanyak 1.1%.

Walau bagaimanapun, tanah mempunyai ciri-ciri uniknya yang tersendiri. Salah satu yang penting ialah Widmung (permit komersial untuk penggunaan tanah bagi pembinaan). Jika pembinaan dirancang, adalah perlu untuk menjelaskan status tanah dan kemungkinan untuk mendapatkan permit tersebut terlebih dahulu . Kadangkala transaksi mungkin memerlukan cek dan pembayaran tambahan.

Jika tanah disenaraikan sebagai pertanian, pengezonan semula untuk tujuan pembinaan hanya boleh dilakukan dengan kebenaran pihak berkuasa tempatan. Pengezonan semula ini akan mencetuskan cukai baharu ke atas jualan masa hadapan (lebih lanjut mengenainya di bawah).

Membina rumah di atas tanah anda sendiri datang dengan kos baharu. Semua kontraktor pembinaan akan mengenakan invois kepada anda dengan VAT 20% termasuk—kadar standard di Austria.

Bagi pembeli persendirian, 20% ini sudah termasuk dalam anggaran: cukai tidak diperuntukkan secara berasingan, tetapi ia secara berkesan meningkatkan kos pembinaan sebanyak satu perlima.

-

Lebih penting lagi, pertimbangkan yuran tambahan untuk mendapatkan permit bangunan dan sambungan ke utiliti (air, elektrik, dll.). Kos ini boleh mencecah beberapa ribu euro.

Itulah sebabnya saya sentiasa mengesyorkan untuk mendapatkan khidmat arkitek atau peguam sebelum membeli tanah. Ini akan membolehkan anda mengira potensi kos terlebih dahulu dan mengelakkan sebarang kejutan yang tidak menyenangkan semasa menandatangani kontrak.

Undang-undang baharu dan berita terkini: apa yang akan berubah pada tahun 2025?

Sistem cukai Austria agak dinamik. Beberapa perubahan telah diluluskan, yang akan berkuat kuasa pada tahun 2025 dan akan memberi kesan langsung kepada pemilik hartanah.

Penilaian semula ambang pendapatan. , kadar pendapatan akan . Kadar minimum bebas cukai ialah €13,308 (naik daripada €12,816 sebelum ini), dan kadar maksimum 55% hanya akan terpakai kepada pendapatan melebihi €1 juta.

Bagi pelabur, ini bermakna sebahagian daripada pendapatan sewa akan kekal bebas cukai, yang amat ketara bagi jumlah yang lebih kecil.

Pembaharuan perniagaan kecil. Bermula pada tahun 2025, had pengecualian VAT akan ditingkatkan. Kini, pendapatan sehingga €55,000 setahun (berbanding €35,000 sebelumnya) mengecualikan pemilik daripada VAT. Ini mewakili kelegaan yang ketara bagi tuan tanah: mereka boleh menyewakan pangsapuri mereka tanpa cukai tambahan sebanyak 20% ke atas bil penyewa mereka.

-

Sila ambil perhatian: pengecualian ini hanya terpakai kepada usahawan dari EU. Pemilik dari negara ketiga perlu mendaftarkan perniagaan mereka di Austria untuk memanfaatkannya.

Peraturan urusan saham yang diperketatkan. Berkuat kuasa Julai 2025, peraturan untuk syarikat yang memiliki hartanah telah berubah. Jika hartanah dijual secara tidak langsung, tetapi melalui penjualan saham dalam syarikat yang memiliki apartmen tersebut, cukai GrESt akan dikira bukan berdasarkan "Einheitswert" (Cukai Jualan Awal), tetapi berdasarkan nilai pasaran keseluruhan portfolio hartanah. Ini bermakna anda perlu membayar 3.5%, seperti pembelian biasa.

Langkah ini bertujuan untuk memerangi skim pengelakan cukai melalui "jualan syarikat." Ini akan memberi kesan khususnya kepada pelabur dalam projek besar dan pemaju.

Cukai pembangunan semula (Umwidmungszuschlag). Satu lagi langkah baharu ialah cukai tambahan ke atas penjualan tanah yang ditukar daripada kegunaan pertanian kepada kegunaan pembinaan. Jika sebidang tanah ditukar daripada Grünland kepada Bauland selepas 2024, maka keuntungan daripada tanah tersebut akan meningkat sebanyak 30% dan tertakluk kepada cukai jika dijual selepas pertengahan 2025.

Dalam erti kata lain, spekulasi mengenai "tanah pertanian murah" kini akan menjadi kurang menguntungkan.

Masa depan Grundsteuer. Pembaharuan cukai tanah juga sedang dibincangkan. Penilaian Einheitswert terakhir telah dijalankan pada tahun 2012, dan penilaian semula baharu dirancang untuk 2025–2027. Ini boleh menyebabkan peningkatan dalam asas cukai untuk Grundsteuer.

Nilai hartanah di banyak kawasan telah meningkat dengan ketara berbanding anggaran sebelumnya. Berdasarkan latar belakang ini, undang-undang baharu boleh mengubah peraturan cukai: sama ada meningkatkan cukai itu sendiri atau mengagihkannya semula supaya pemilik hartanah di kawasan berprestij dan mahal membayar bahagian yang lebih besar.

Itulah sebabnya penting untuk sentiasa mengikuti berita semasa. Saya sangat mengesyorkan agar pelabur melanggan surat berita daripada pihak berkuasa cukai Austria. Adalah juga idea yang baik untuk kerap berunding dengan pakar cukai dan hartanah tempatan bagi mengelakkan sebarang kejutan yang tidak menyenangkan daripada pembaharuan.

-

Di manakah saya boleh mendapatkan maklumat terkini? Saya mengesyorkan laman web rasmi Kementerian Kewangan Austria (BMF) dan perkhidmatan kerajaan Austria – mereka menerbitkan perubahan semasa pada undang-undang cukai.

Kami juga mempunyai blog khusus kami, ViennaProperty , dan agensi bereputasi lain yang mempunyai pakar. Saya secara peribadi berkongsi maklumat terkini di saluran Telegram kami supaya anda sentiasa mendapat maklumat terkini dan boleh merancang transaksi anda tanpa sebarang kejutan yang tidak menyenangkan.

Kesimpulan: Penemuan dan Cadangan Utama

Cukai harta di Austria adalah rendah berbanding dengan kebanyakan negara, tetapi ia adalah wajib dan memerlukan perhatian:

- Apabila membeli hartanah, adalah wajar untuk mempertimbangkan kos tambahan - biasanya sekitar 4-8% daripada harga.

- Cukai tanah tahunan adalah rendah. Tetapi jika hartanah itu disewakan, perbelanjaan ini masih perlu diuruskan.

- Cukai keuntungan modal sebanyak 30% dikenakan ke atas jualan, yang boleh memberi impak yang ketara kepada keuntungan bersih anda.

- Hadiah dan pewarisan hartanah di Austria hampir bebas cukai. Ini menjadikan pemindahan harta dalam sesebuah keluarga amat berfaedah.

Peraturan utama adalah mudah: sentiasa hitung bukan sahaja harga belian, tetapi juga semua cukai dan perbelanjaan Austria berikutnya.

Cukai harta di Austria tidaklah begitu tinggi, terutamanya berbanding negara-negara Eropah yang lain. Tetapi itu tidak bermakna ia boleh diabaikan:

Akhirnya, perancangan cukai yang baik menjadi kunci kepada pelaburan hartanah yang berjaya .

- Pembeli harus menyelidik struktur kos tambahan terlebih dahulu dan berunding dengan akauntan.

- Penjual harus menyemak sama ada mereka boleh memanfaatkan pengecualian cukai tersebut.

- bagi semua pelabur untuk sentiasa mengikuti perubahan perundangan terkini—seperti yang kita lihat, peraturan baharu akan berkuat kuasa seawal tahun 2025, yang akan memberi kesan kepada pasaran.

Dengan pendekatan ini, hartanah Austria bukanlah loteri yang berisiko, tetapi alat yang benar-benar boleh dipercayai untuk memelihara dan meningkatkan modal.