Hartanah Eropah secara tradisinya dianggap sebagai cara yang boleh dipercayai untuk memelihara dan mengembangkan modal. Dalam beberapa tahun kebelakangan ini, minat terhadap pilihan membeli apartmen di Eropah dengan wang tunai—tanpa gadai janji atau penglibatan bank. Strategi ini amat menarik minat pelabur yang menghargai kepantasan transaksi, birokrasi yang minimum dan keupayaan untuk berunding secara positif dengan penjual.

Walau bagaimanapun, hanya mempunyai dana tidak selalunya menjamin pembelian yang lancar. Walaupun dengan wang tunai yang mencukupi, pembeli perlu mempertimbangkan undang-undang tempatan, peraturan anti pengubahan wang haram (AML/KYC), keperluan pendaftaran dan, di sesetengah negara, permit khas untuk pembelian hartanah, terutamanya untuk warga asing. Tunai boleh memudahkan transaksi dengan ketara, tetapi ia tidak menghapuskan proses birokrasi yang diperlukan.

Penting untuk diingat bahawa EU akan memperkenalkan sekatan baharu ke atas pembayaran tunai tidak lama lagi: bermula pada musim panas 2027, hadnya ialah €10,000. Walau bagaimanapun, "tunai" dalam konteks pembelian hartanah tidak merujuk kepada wang fizikal, tetapi biasanya, pemindahan bank dari akaun pembeli ke akaun penjual. Nuansa-nuansa ini menunjukkan bahawa wang tunai bukanlah wang tunai di tangan tetapi alat untuk transaksi yang selamat dan telus, yang memerlukan penetapan matlamat yang betul dan persediaan undang-undang.

Adakah mungkin untuk membeli apartmen dengan wang tunai di Eropah?

Ya, membeli apartmen dengan wang tunai di Eropah adalah mungkin, tetapi ia tidak selalunya semudah yang disangka. Undang-undang tidak melarang transaksi sedemikian, tetapi syarat-syaratnya boleh berbeza-beza bergantung pada negara. Di Austria, sebagai contoh, wang tunai memudahkan proses dari sudut pandangan potensi penolakan pinjaman bank, tetapi ia tidak menghapuskan keperluan untuk melalui prosedur perundangan dan pentadbiran.

Peranan notari dan bank

Walaupun anda membayar secara tunai, wang tersebut biasanya akan disalurkan melalui akaun escrow dengan notari atau bank. Langkah ini memastikan transaksi adalah selamat dan telus untuk kedua-dua pihak. Dalam praktiknya, ini bermakna tiada gunanya membawa beg pakaian yang penuh dengan wang tunai—semua pembayaran diproses melalui pemindahan bank.

Secara peribadi, saya sentiasa mengesyorkan untuk memeriksa notari pilihan anda dengan teliti. Notari yang boleh dipercayai bukan sahaja memastikan pemindahan dana yang selamat tetapi juga membantu menstrukturkan transaksi dengan betul untuk meminimumkan risiko kebenaran dinafikan atau dana dibekukan.

Apa yang perlu dicari:

- Lesen dan reputasi. Notari mestilah berdaftar secara rasmi dan mempunyai ulasan pelanggan yang positif. Bank atau perantara kewangan mesti dilesenkan untuk mengendalikan pemindahan rentas sempadan yang besar dan mempunyai pengalaman bekerja dengan pelabur asing.

- Ketelusan prosedur. Semua transaksi mesti didokumenkan: penyata, perjanjian dan pengesahan pemindahan. Notari mengesahkan pematuhan transaksi dengan undang-undang, mengesahkan asal usul dana yang sah dan memastikan pematuhan AML/KYC.

- Pengalaman bekerja dengan pelanggan asing. Ini amat penting terutamanya jika pembeli bukan penduduk EU. Pengalaman notari dan bank dalam transaksi sedemikian meminimumkan risiko penolakan atau kelewatan. Di Austria, Jerman dan Switzerland, notari sering membantu dengan transaksi untuk bukan penduduk, mengesahkan semua dokumen dan menyediakan akaun escrow dengan betul.

Persoalan utamanya ialah asal usul dana tersebut

Aspek yang paling penting apabila membeli apartmen dengan wang tunai di Eropah adalah mengesahkan kesahihan sumber dana tersebut. Bank dan notari biasanya memerlukan dokumentasi yang membuktikan sumber dana tersebut: ini mungkin penjualan perniagaan, hartanah, pendapatan terkumpul atau dana yang dipindahkan melalui akaun bank rasmi.

Contohnya, salah seorang pelanggan saya ingin membeli sebuah apartmen di Vienna secara tunai. Jumlahnya agak besar, tetapi hasil daripada dokumen yang disediakan dengan betul yang memperincikan sumber modal dan notari yang dipercayai, transaksi tersebut berjalan lancar.

Pengalaman saya menunjukkan bahawa mereka yang mengemukakan dokumen yang disediakan dan skim pemindahan yang telus lulus pengesahan dengan lebih cepat dan sering menerima syarat yang lebih baik apabila membeli secara tunai, termasuk kemungkinan diskaun kecil daripada penjual.

Sekatan dan keperluan mengikut negara

Membeli apartmen dengan wang tunai di Eropah memerlukan pertimbangan yang teliti, walaupun ia dibenarkan secara rasmi. Sekatan utama berkaitan dengan:

- Cek Pencegahan Pengubahan Wang Haram/Kenali Pelanggan Anda (AML/KYC). Bank dan notari dikehendaki mengesahkan bahawa dana diperoleh secara sah. Menyediakan satu set dokumen lengkap yang mengesahkan sumber dana adalah kunci kepada transaksi yang lancar.

- Permit pembelian untuk warga asing. Isu ini dikawal ketat di Austria, Switzerland dan beberapa negeri Jerman. Walaupun anda mempunyai wang tunai, anda masih perlu mendapatkan permit atau memaklumkan pihak berkuasa tempatan.

- Had tunai. Di kebanyakan negara, semua transaksi besar dijalankan melalui pemindahan bank; pembayaran tunai fizikal tidak mungkin dilakukan.

- Keperluan pendaftaran syarikat. Di sesetengah negara, pembelian hartanah melalui syarikat (contohnya, GmbH di Austria) memudahkan proses untuk warga asing, tetapi menambah kewajipan untuk mematuhi undang-undang pemilikan dan cukai.

| Negara | AML/KYC | Permit untuk warga asing | Had tunai | Pendaftaran syarikat untuk bukan pemastautin |

|---|---|---|---|---|

| Austria | Sememangnya | Sering diperlukan, terutamanya untuk bukan pemastautin di negeri Carinthia dan Tyrol; Vienna lebih mudah | Semua pembayaran dibuat melalui bank/escrow | GmbH adalah mungkin, memudahkan proses |

| Jerman | Sememangnya | Diperlukan untuk sesetengah negeri (bergantung pada undang-undang persekutuan tempatan) | Biasanya pemindahan bank | Ia boleh dipercepatkan melalui syarikat |

| Switzerland | Sememangnya | Pemeriksaan ketat untuk bukan pemastautin | Pindahan bank, wang tunai fizikal jarang berlaku | Pendaftaran syarikat boleh dilakukan |

| Sepanyol | Sememangnya | Permit tidak diperlukan untuk kebanyakan pembeli, tetapi terdapat ujian pendapatan | Pindahan bank | Jarang digunakan, tetapi mungkin |

| Perancis | Sememangnya | Kebenaran biasanya tidak diperlukan | Pindahan bank, had tunai | Biasanya tidak diperlukan |

| Itali | Sememangnya | Kebenaran tidak diperlukan untuk bukan pemastautin | Pindahan bank | Boleh digunakan untuk skim pelaburan |

Bagaimanakah transaksi berfungsi apabila membayar secara tunai?

Walaupun membeli secara tunai, proses pemerolehan hartanah memerlukan pematuhan ketat terhadap prosedur perundangan dan kewangan. Mempunyai wang tunai mempercepatkan transaksi dan memberi anda kelebihan berbanding pembeli yang mempunyai gadai janji, tetapi tanpa notari dan dokumen yang betul, ia mustahil untuk diselesaikan.

Memilih objek

- Tentukan jenis hartanah dan kawasan pembelian.

- Cadangan: kajian tentang sekatan untuk warga asing, perincian undang-undang tanah dan kecairan hartanah.

Usaha wajar

- Memeriksa hak harta, hutang, bebanan dan sejarah harta tersebut.

- Adalah penting untuk memastikan bahawa penjual benar-benar memiliki hartanah tersebut dan tiada risiko tersembunyi.

Perjanjian awal

- Pihak-pihak memeterai perjanjian tempahan atau kontrak awal.

- Selalunya disertakan dengan deposit, yang juga melalui akaun escrow.

Akaun escrow dengan notari atau bank

- Walaupun membayar secara tunai, wang tersebut dipindahkan ke akaun sementara dengan notari atau bank, bagi memastikan keselamatan transaksi.

- Contoh: Seorang pelanggan di Vienna membayar €850,000 melalui escrow, dan wang itu hanya dikreditkan kepada penjual selepas semua dokumen berjaya disahkan.

Pengesahan asal usul dana (AML/KYC)

- Notari atau bank mengesahkan kesahihan sumber dana: perniagaan, penjualan aset, pendapatan, deposit atau mata wang kripto melalui saluran yang sah.

- Sediakan dokumen yang membuktikan asal usul dana anda terlebih dahulu – ini akan mempercepatkan keseluruhan proses dan mengurangkan risiko penyekatan.

Bayaran

- Selepas semua pemeriksaan dan penandatanganan dokumen akhir, wang tersebut didebitkan daripada akaun sementara dan dikreditkan ke akaun penjual.

- Semua penyelesaian dijalankan tanpa pengendalian tunai fizikal.

Pendaftaran hak milik

- Notari mendaftarkan transaksi dalam daftar tanah, dan pembeli menjadi pemilik rasmi.

Faedah membeli dengan wang tunai

Membeli hartanah di Eropah dengan wang tunai mempunyai beberapa kelebihan jelas yang menjadikannya sangat menarik kepada pelabur dan pembeli swasta.

1. Tawaran pantas

- Menghapuskan keperluan untuk kelulusan kredit atau pemeriksaan gadai janji membolehkan anda menyelesaikan pembelian anda dengan lebih cepat.

- Contoh: Satu perjanjian di Vienna, di mana pembeli membayar harga penuh apartmen secara tunai, telah diselesaikan dalam masa 4 minggu dan bukannya 8-12 minggu biasa dengan gadai janji.

2. Kemungkinan diskaun

- Penjual menghargai pembeli yang sanggup membayar pendahuluan. Ini selalunya menghasilkan diskaun sebanyak 2-7% daripada harga asal.

- Cadangan: semasa rundingan, gunakan fakta pembayaran tunai sebagai hujah untuk mengurangkan harga.

3. Meminimumkan kebergantungan kepada bank

- Tidak perlu menunggu keputusan bank mengenai pinjaman atau membayar faedah.

- Untuk transaksi yang besar, ini menjimatkan sejumlah besar wang dan mengurangkan birokrasi.

4. Kelebihan berbanding pembeli dengan gadai janji

- Dalam persekitaran yang kompetitif, seperti lelongan atau apabila membeli hartanah popular, penjual sering memilih pembeli tunai kerana ia memastikan proses yang cepat dan selamat.

5. Austria: Vienna dan destinasi pelancongan popular amat berfaedah

- Di Austria, membeli secara tunai memberikan kelebihan di Vienna, Salzburg dan destinasi pelancongan popular di mana persaingan untuk hartanah adalah tinggi.

- Contoh: Seorang pembeli memperoleh hartanah di pusat bandar Vienna dengan sedikit diskaun kerana dia boleh menyelesaikan perjanjian itu dalam masa dua minggu, sementara peserta lain yang mempunyai gadai janji sedang menunggu kelulusan bank.

Mengapa "tunai" semasa membeli hartanah bukan bil fizikal

Ramai orang berpendapat bahawa membeli dengan wang tunai bermakna mereka boleh membawa wang tunai di dalam beg pakaian dan membeli sebuah apartmen di Eropah. Dalam praktiknya, ini mustahil: transaksi besar sentiasa melalui saluran rasmi.

Apabila membeli hartanah, dana dipindahkan menggunakan skim yang selamat dan telus:

- Pindahan bank adalah kaedah pembayaran utama; dana dipindahkan dari akaun pembeli ke akaun notari atau penjual.

- Akaun escrow dengan notari – dana disekat sehingga semua cek selesai dan dokumen ditandatangani.

- Pengesahan AML/KYC – pengesahan asal usul modal yang sah (jualan perniagaan, hartanah, pendapatan rasmi, deposit).

Di Eropah, transaksi bernilai besar dikawal ketat untuk mencegah pengubahan wang haram dan memastikan ketelusan aliran kewangan:

- Arahan Anti-Pengubahan Wang Haram EU (AMLD 6) mewajibkan bank, notari dan institusi kewangan lain untuk menyemak asal usul sejumlah besar wang dan melaporkan transaksi yang mencurigakan.

- Had pembayaran tunai telah dikuatkuasakan di beberapa negara EU: contohnya, Perancis, Itali dan Sepanyol mengehadkan pembayaran melebihi €10,000 (dengan pengetatan secara beransur-ansur menjelang 2027).

- Pemantauan aliran kewangan melindungi kedua-dua pihak dalam transaksi – pembeli dan penjual – daripada risiko dana disekat, didenda atau penipuan.

Di Austria dan kebanyakan negara EU, skim sedemikian adalah wajib untuk semua transaksi hartanah utama.

Halangan utama bagi warga asing bukanlah wang

Apabila membeli hartanah dengan wang tunai di Eropah, orang ramai sering beranggapan cabaran utama adalah mencari dana yang diperlukan. Dalam praktiknya, cabaran terbesar bagi warga asing adalah sekatan undang-undang dan mendapatkan permit pembelian, terutamanya di negara-negara yang dikawal selia dengan ketat seperti Jerman dan Austria.

Warga EU – prosesnya mudah

- Rakyat negara-negara Kesatuan Eropah menghadapi lebih sedikit halangan birokrasi.

- Di kebanyakan negara EU, mereka boleh membeli hartanah hampir sebebas penduduk tempatan.

Bukan penduduk EU – sekatan tanah

Bagi pembeli asing, kesukaran utama bukanlah wang, tetapi sekatan undang-undang di kawasan tertentu.

- Austria: Penduduk bukan EU menghadapi kesukaran tertentu untuk membeli hartanah di negeri Carinthia dan Tyrol, di mana sekatan ke atas warga asing yang membeli hartanah di Austria dan kelulusan daripada Suruhanjaya Eropah tempatan mungkin diperlukan. Di Vienna, pembelian adalah mungkin, tetapi juga memerlukan pemberitahuan kepada pihak berkuasa tempatan dan bukti asal usul dana yang sah.

- Jerman: Sesetengah negeri, seperti Bavaria, mengenakan sekatan ke atas pembeli asing yang membeli hartanah di kawasan pelancongan atau kawasan bersejarah yang penting.

- Switzerland: Warga asing dilarang membeli hartanah di pusat peranginan dan kawasan perlindungan tanpa kebenaran kerajaan.

- Sepanyol: Kebanyakan wilayah tidak mempunyai sekatan yang ketat, tetapi sesetengah majlis perbandaran, terutamanya di Costa Brava atau Costa del Sol, mungkin memerlukan kebenaran daripada pihak berkuasa tempatan.

- Perancis dan Itali: Secara amnya lebih mudah, tetapi pembelian di kawasan "sangat sensitif" atau bersejarah juga mungkin memerlukan kelulusan daripada pihak berkuasa tempatan.

Sebelum membeli, adalah penting untuk menyemak keperluan warga asing di negeri atau perbandaran tertentu. Dalam sesetengah kes, transaksi melalui syarikat berdaftar boleh memudahkan proses dan mempercepatkan kelulusan.

Skim undang-undang untuk membuktikan asal usul wang

Mengesahkan kesahihan sumber modal anda adalah salah satu langkah penting apabila membeli hartanah dengan wang tunai di Eropah. Tanpa dokumentasi yang betul, transaksi mungkin tertangguh atau disekat.

Kaedah utama untuk mengesahkan dana:

- Jualan perniagaan atau hartanah. Jika dana diterima daripada penjualan perniagaan sedia ada atau hartanah lain, anda mesti menyediakan dokumen transaksi: perjanjian pembelian, penyata bank dan bukti penerimaan dana.

- Program deposit. Dana dalam deposit atau akaun simpanan disahkan oleh penyata bank. Pastikan bank boleh mengeluarkan pengesahan rasmi tentang asal usul dana yang mematuhi keperluan AML/KYC.

- Pendapatan rasmi. Pendapatan daripada beberapa tahun kebelakangan ini (gaji, dividen, royalti) juga boleh dijadikan bukti modal sah. Penyata cukai, penyata gaji atau penyata pendapatan mesti disediakan.

- Mata wang kripto → bank → escrow → transaksi. Jika dana diterima dalam mata wang kripto, ia mesti disahkan melalui pemindahan bank rasmi ke akaun pembeli, dan kemudian melalui akaun escrow yang dipegang oleh notari atau bank. Pertukaran kripto langsung → hartanah adalah dilarang dan tidak diterima oleh bank. Gunakan platform pertukaran yang sah dan dokumentasikan semua transaksi untuk memastikan ia mematuhi keperluan AML/KYC.

Risiko untuk pembeli asing

Membeli hartanah secara tunai di Eropah nampaknya mudah, tetapi terdapat risiko khusus untuk pembeli asing yang penting untuk diketahui terlebih dahulu.

Penafian kebenaran pembelian

- Di sesetengah negara dan wilayah (cth. Austria: Carinthia, Tyrol; Switzerland: kawasan peranginan) warga asing mungkin dinafikan kebenaran untuk membeli hartanah, walaupun dana tersebut sah sepenuhnya.

- Semak keperluan untuk rantau khusus anda dan kumpulkan semua dokumen yang mengesahkan sumber modal anda terlebih dahulu.

Cek panjang

- Prosedur AML/KYC boleh mengambil masa beberapa minggu atau bulan.

- Contoh: Seorang pembeli dari luar EU menunggu hampir 2 bulan untuk kelulusan di Vienna, walaupun telah membayar secara tunai, kerana perlu mengesahkan semua transaksi dan asal usul dana.

Menyekat dana sekiranya berlaku pelanggaran AML

- Jika notari atau bank mempunyai keraguan tentang kesahihan dana tersebut, wang tersebut mungkin dibekukan dalam akaun atau escrow sehingga siasatan dijalankan.

- Gunakan pindahan bank rasmi dan dokumen yang telah disediakan terlebih dahulu.

Struktur transaksi yang salah

- Pembelian melalui bentuk perundangan yang tidak sesuai (seperti syarikat yang tidak berdaftar) boleh mengakibatkan penafian kebenaran atau liabiliti cukai tambahan.

- Rujuk notari dan peguam terlebih dahulu, terutamanya jika pembelian akan dibuat melalui syarikat atau di kawasan yang dikawal selia dengan ketat.

Gunakan skim pemindahan dana yang telus melalui escrow dan saluran perbankan rasmi. Penyediaan dokumen dan struktur transaksi yang betul dapat mengurangkan semua risiko ini dan mempercepatkan pendaftaran harta.

Komisen dan perbelanjaan

Apabila membeli rumah dengan wang tunai di Eropah, adalah penting untuk mempertimbangkan semua kos berkaitan terlebih dahulu untuk membuat bajet yang betul. Perbelanjaan utama termasuk:

- Notari – memastikan kesahihan transaksi, pendaftaran hak harta dan kawalan ke atas akaun escrow.

- Broker – perkhidmatan untuk mencari hartanah, rundingan dan sokongan transaksi.

- Cukai pembelian ( Grunderwerbsteuer / Cukai Pemindahan / Imposta di registro) – berbeza mengikut negara dan wilayah, biasanya dikira sebagai peratusan daripada nilai hartanah.

- Pindahan bank - bayaran untuk pindahan antarabangsa, terutamanya untuk jumlah yang besar.

- Escrow ialah yuran yang dikenakan oleh notari atau bank untuk mengekalkan akaun sementara bagi pemindahan dana yang selamat.

| Negara | Notari | Broker | Cukai pembelian | Pindahan bank | Akaun escrow |

|---|---|---|---|---|---|

| Austria | 1-3 % | 3-5 % | 3,5-6 % | €50-200 | 0,5-1 % |

| Jerman | 1-1,5 % | 3-6 % | 3,5-6,5 % | €30-150 | 0,5-1 % |

| Switzerland | 0,5-1 % | 2-4 % | 1-3,3 % | CHF 50-200 | 0,5-1 % |

| Sepanyol | 0,5-1 % | 3-5 % | 8-10 % | €30-100 | 0,5-1 % |

| Perancis | 0,7-1,5 % | 3-6 % | 5-6 % | €30-100 | 0,5-1 % |

| Itali | 0,5-1 % | 2-5 % | 7-10 % | €30-100 | 0,5-1 % |

Pembelian hartanah melalui syarikat: skim dan nuansa

Membeli sebuah apartmen secara tunai melalui syarikat merupakan strategi yang popular dalam kalangan pelabur asing di Eropah. Pengaturan ini dapat memudahkan prosedur tertentu dan menyediakan perlindungan modal tambahan, tetapi ia memerlukan pematuhan yang teliti terhadap undang-undang dan peraturan.

Skim yang mungkin:

- GmbH (Austria) – sebuah syarikat liabiliti terhad tempatan. Ia membolehkan warga asing memudahkan proses transaksi, terutamanya di negeri-negeri yang mempunyai sekatan ke atas bukan pemastautin.

- Syarikat asing – pendaftaran melalui syarikat di luar negara pembelian (cth., Estonian OÜ, Cyprus Ltd, Malta Ltd). Dalam beberapa kes, ini memudahkan struktur transaksi dan perancangan cukai.

Kelebihan:

- Penyederhanaan prosedur – terutamanya di negara-negara yang mempunyai keperluan ketat untuk warga asing (Austria, Switzerland, Jerman).

- Perlindungan modal – liabiliti terhad dan keupayaan untuk mengasingkan aset.

- Fleksibiliti dalam pengurusan hartanah – penyewaan, pemindahan hak atau penjualan berikutnya melalui entiti sah adalah lebih mudah untuk diatur berbanding melalui individu.

Pastikan anda mematuhi peraturan pendedahan pemilik benefisial untuk mengelakkan sekatan transaksi atau penalti.

Membeli dengan wang tunai dan mata wang kripto

Menggunakan mata wang kripto untuk membeli hartanah semakin popular, tetapi penting untuk difahami bahawa pertukaran token secara langsung untuk hartanah adalah mustahil. Sebarang transaksi mata wang kripto memerlukan pengesahan melalui saluran kewangan rasmi.

Skim pembelian:

- Kripto → bank / bukan bank. Mata wang kripto mesti dipindahkan terlebih dahulu ke akaun yang boleh diiktiraf sebagai sumber dana rasmi. Ini boleh jadi akaun bank atau platform pertukaran berlesen yang memberikan bukti dokumentari pemindahan tersebut.

- Bank / Bukan Bank → Escrow. Dana kemudiannya dipindahkan ke akaun escrow notari atau bank, yang memastikan transaksi selamat dan semua prosedur undang-undang dipatuhi.

- Escrow → transaksi. Selepas mengesahkan asal usul dana dan semua dokumen, wang tersebut dipindahkan kepada penjual, dan hak milik didaftarkan dalam daftar tanah.

Perkara penting:

Pertukaran langsung USDT atau mata wang kripto lain untuk hartanah adalah dilarang.

- Semua transaksi mesti telus dan didokumenkan untuk lulus pemeriksaan AML/KYC.

- Menggunakan akaun escrow melindungi pembeli dan penjual daripada risiko dana dibekukan.

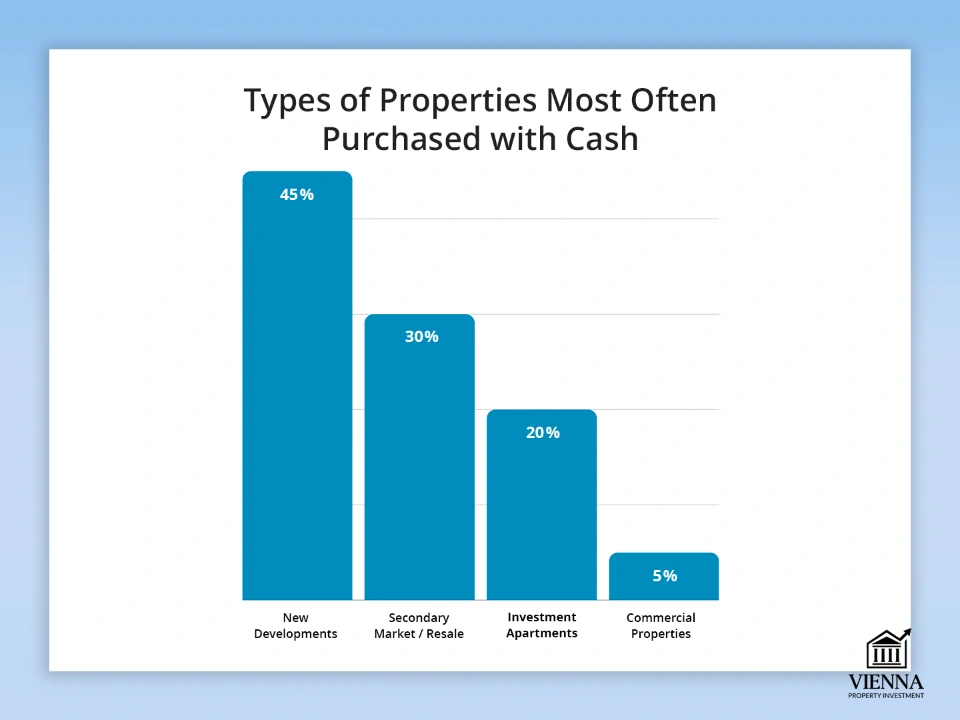

Jenis hartanah yang paling kerap dibeli dengan wang tunai

Mempunyai dana yang mencukupi membolehkan pelabur bertindak balas dengan cepat terhadap perubahan pasaran, memilih hartanah yang paling menarik. Ini boleh terdiri daripada pangsapuri baharu hingga hartanah komersial yang memerlukan penyelesaian transaksi yang cepat.

Jenis objek utama:

- Perkembangan baharu. Membeli terus daripada pemaju membolehkan anda menerima diskaun dan memilih pilihan terbaik. Ini terutamanya benar untuk bandar-bandar besar dan kawasan pelancongan.

- Pasaran sekunder. Membeli secara tunai selalunya mempercepatkan transaksi dan menjadikan tawaran lebih menarik kepada penjual. Ini boleh menjadi kelebihan besar dalam pasaran yang kompetitif dengan berbilang pembeli.

- Pangsapuri pelaburan. Hartanah yang dibeli untuk disewa atau dijual semula. Pembayaran tunai memudahkan penyertaan lelongan dan mempercepatkan proses penutupan berbanding pembeli gadai janji.

- Hartanah komersial. Kedai, pejabat, gudang. Pembelian tunai di Eropah sering diperlukan untuk hartanah bernilai tinggi atau di pasaran dengan pembiayaan terhad.

| Jenis objek | Bahagian pembelian tunai | Contoh negara/wilayah | Ciri-ciri dan petua |

|---|---|---|---|

| Bangunan baharu | 40-50 % | Austria (Vienna, Salzburg), Jerman (Berlin) | Diskaun disediakan, dan anda boleh memilih lantai dan susun atur terbaik |

| Pasaran sekunder | 30-35 % | Perancis (Paris), Sepanyol (Barcelona) | Proses penutupan yang lebih pantas, kelebihan berbanding pembeli gadai janji |

| Pangsapuri pelaburan | 15-25 % | Austria, Jerman, Sepanyol | Penyertaan dalam lelongan, pendapatan sewa, kecairan yang tinggi |

| Hartanah komersial | 5-10 % | Switzerland, Jerman, Austria | Ketelusan sumber dana diperlukan, selalunya pada harga yang tinggi |

Apabila membayar secara tunai sangat bermanfaat

Membayar hartanah terlebih dahulu, tanpa pinjaman, membuka pintu kepada perjanjian yang lebih menguntungkan dan penyelesaian yang cepat, terutamanya dalam pasaran Eropah yang sangat kompetitif seperti Austria, Jerman atau Switzerland.

- Diskaun sebanyak 2-7%. Penjual menghargai pembeli yang bersedia membayar harga penuh terlebih dahulu. Contohnya, membeli sebuah apartmen di Vienna dengan wang tunai selalunya membolehkan diskaun sebanyak 3-5% daripada harga hartanah.

- Pemprosesan lebih pantas dan kurang birokrasi. Tidak perlu menunggu kelulusan pinjaman atau gadai janji. Proses pengesahan dan pendaftaran lebih pantas, terutamanya jika semua dokumen mengenai sumber modal disediakan.

- Menang di lelongan. Di lelongan, mereka yang boleh menyelesaikan perjanjian serta-merta mendapat kelebihan. Penjual sering memilih pembeli tunai, kerana ini menjamin bidaan yang berjaya. Di Austria, ini terutamanya benar di bandar-bandar besar seperti Vienna atau Salzburg, di mana pembayaran yang cepat dan transaksi yang telus menjadikan pembeli lebih berdaya saing.

Peningkatan kawalan tunai di EU: sebab dan matlamat

Dalam beberapa tahun kebelakangan ini, Kesatuan Eropah telah menyaksikan trend ke arah mengetatkan kawalan ke atas transaksi tunai. Bermula pada tahun 2026-2027, sekatan ke atas pembayaran tunai yang besar dirancang, termasuk had €10,000, untuk meningkatkan ketelusan aliran kewangan.

Sebab-sebab utama perubahan tersebut:

- Membanteras pengubahan wang haram dan pembiayaan keganasan. Bank dan notari dikehendaki memantau pemindahan dan pembayaran yang besar bagi mencegah penggunaan dana secara haram. Arahan Anti-Pengubahan Wang Haram EU (AMLD 6) menghendaki semua transaksi kewangan telus dan didokumenkan.

- Kawalan dan keselamatan aliran kewangan. Sekatan ke atas pembayaran tunai melindungi penjual dan pembeli daripada penipuan dan penyekatan dana. Semua transaksi diproses melalui saluran rasmi: pemindahan bank atau akaun escrow, sekali gus mengurangkan risiko untuk semua peserta pasaran.

- Ketelusan dan pematuhan cukai. Bentuk kawalan baharu ini membolehkan negeri memantau transaksi besar dan meminimumkan pengelakan cukai. Ini amat penting untuk transaksi hartanah, yang mana jumlahnya boleh mencecah berjuta-juta euro.

Sekatan ke atas penggunaan wang tunai tidak melarang pembelian hartanah dengan wang tunai fizikal—dana tersebut hanya perlu diproses melalui pemindahan bank dan akaun escrow. Bagi pelabur, ini bermakna mereka mesti menyediakan bukti asal usul modal mereka yang sah terlebih dahulu dan merancang skim pemindahan yang telus.

Apa yang berubah dari 2026: peraturan baharu untuk transaksi tunai

Bermula pada tahun 2026, keperluan yang lebih ketat untuk pembayaran tunai dan pengesahan asal usul dana akan berkuat kuasa di negara-negara EU. Perubahan ini terpakai kepada warganegara EU dan bukan pemastautin dan memberi kesan langsung kepada pembelian hartanah tunai.

- Memperketatkan peraturan AML/KYC. Bank dan notari dikehendaki menjalankan pengesahan yang lebih teliti terhadap kesahihan sumber dana. Sebarang transaksi yang melibatkan jumlah wang yang besar memerlukan satu set dokumen lengkap tentang asal usul dana.

- Mengurangkan had tunai. Mulai 2027, had tunggal ke atas pembayaran tunai akan diperkenalkan – €10,000 setiap transaksi dalam EU. Had ini terpakai kepada semua transaksi perniagaan: antara kedai, pemaju, penjual hartanah dan peserta profesional lain. Pertukaran langsung sejumlah besar wang tunai tidak lagi boleh dilakukan.

- Pemeriksaan yang lebih ketat untuk bukan pemastautin. Bagi warga asing, pengesahan asal dana dan memastikan ketelusan proses pemindahan adalah penting. Sebarang ralat dokumentasi boleh menyebabkan kelewatan transaksi atau dana disekat.

Dalam praktiknya, "pembelian tunai" terhad kepada pemindahan melalui escrow dan akaun bank rasmi. Merancang transaksi terlebih dahulu menjadi penting untuk memastikan semua cek berjaya diselesaikan dan pembelian diselesaikan tanpa kelewatan.

Kesimpulan

Membeli sebuah apartmen di Eropah dengan wang tunai adalah mungkin, tetapi mempunyai dana sahaja tidak menjamin kejayaan. Kuncinya adalah untuk memformalkan transaksi dengan betul, menyelesaikan semua usaha wajar yang diperlukan, memilih negara dan hartanah yang sesuai, dan menstrukturkan pembelian agar mematuhi undang-undang tempatan dan peraturan EU yang baharu.

Hanya dengan pendekatan ini, pembelian hartanah secara tunai boleh menjadi selamat, cepat dan menguntungkan. "Pembelian tunai" pada asasnya dijalankan melalui pemindahan bank atau akaun escrow notari, yang menjamin kesahihan dan keselamatan transaksi untuk kedua-dua pihak.

Penyediaan dokumen yang betul, pemindahan dana yang telus melalui bank dan akaun escrow, serta pematuhan dengan keperluan AML/KYC membantu meminimumkan risiko dan memanfaatkan semua manfaat transaksi tunai, termasuk pemprosesan yang lebih pantas, diskaun dan kelebihan dalam pasaran yang kompetitif berbanding pembeli gadai janji.