Австриялық жылжымайтын мүлік ұзақ уақыт бойы тек жергілікті тұрғындарды ғана емес, сонымен қатар шетелдік сатып алушыларды да қызықтырып келді. Себептері айқын: тұрақты экономика, жоғары өмір сүру деңгейі және берік құқықтық жүйе.

Мен клиенттеріме Австриядағы жылжымайтын мүлікке инвестиция салуды бизнес ретінде қарастыру керектігін жиі еске саламын. Пәтердің немесе үйдің бағасын ғана емес, сонымен қатар барлық байланысты шығындарды, ең алдымен салықтарды да ескеру маңызды. Бұл әсіресе Венада пәтер сатып алуды : транзакциялық шығындардың қосымша 4-8% сіздің соңғы бюджетіңізге айтарлықтай әсер етуі мүмкін.

Салықтар мен міндетті алымдар қосылатындықтан, сатып алу келісімінде көрсетілген сома түпкілікті емес екенін түсіну маңызды. Сонымен қатар, салық заңдары мезгіл-мезгіл жаңартылып отырады, сондықтан қолданыстағы ережелерді алдын ала түсініп, бюджетіңізді соған сәйкес жоспарлаған дұрыс.

Бұл мақалада біз иелері Австрияда жылжымайтын мүлік сатып алу, иелену, жалға алу және сату кезінде әртүрлі кезеңдерде кездесетін салықтар мен алымдарды егжей-тегжейлі қарастырамыз. Сондай-ақ, бұл шығындарды қалай оңтайландыру керектігін қарастырамыз.

Мүлікке меншік құқығының нұсқалары: тұрғындар және шетелдіктер

Австрияда жылжымайтын мүлік сатып алу шетелдіктер үшін әдетте мүмкін, бірақ рәсім сатып алушының мәртебесіне байланысты. ЕО және ЕЭА елдерінің азаматтары үшін Австрияда пәтер немесе үй сатып алу әдетте оңай, бірақ жермен байланысты жағдай күрделірек, себебі кейбір аймақтардың өз ережелері бар.

«Тыйым салынған аймақтар» деп аталатын ауылшаруашылық жерлері мен учаскелеріне арнайы шектеулер қолданылады. Мұндай жағдайларда шетелдіктер жер заңы бойынша арнайы рұқсатты — Grundverkehrsgenehmigung ( Шетелдіктердің Австрияда жылжымайтын мүлік сатып алуына қойылатын шектеулер мақаласын қараңыз .

Бұл талаптар ЕО-ға кірмейтін елдерден келген сатып алушыларға да қатысты. Сондықтан, жер немесе саяжай сатып алмас бұрын, нақты федералды штаттың заңдарын алдын ала тексеріп алу маңызды.

Мүлік түрлеріне келетін болсақ, шетелдіктер австриялықтар сияқты жылжымайтын мүлік түрлерін сатып ала алады: пәтерлер, үйлер немесе жер учаскелері. Вена және Зальцбург және Грац сияқты ірі қалалар дәстүрлі түрде ең танымал болып табылады, себебі мүліктің көп бөлігі осында шоғырланған.

Сонымен қатар, Тироль және Зальцбург (Кицбюхель, Хинтерсбрунн және т.б.) сияқты курорттық аймақтар да танымал. Дегенмен, туристік аймақтарда билік бағаның шамадан тыс өсуіне жол бермеу үшін екінші үйлерді сатып алуды жиі шектейді.

Менің тәжірибем бойынша, шетелдік сатып алушылар көбінесе процестің мүмкіндігінше қарапайым болады деп ойлайды, бірақ іс жүзінде олар бюрократияға тап болады. Мысалы, банктер қаражаттың шығу тегін мұқият тексереді, ал муниципалитеттер мүліктің мақсатты пайдаланылуын көрсете алады.

Сатып алу шығындары: салықтар мен алымдар (сатып алушы үшін)

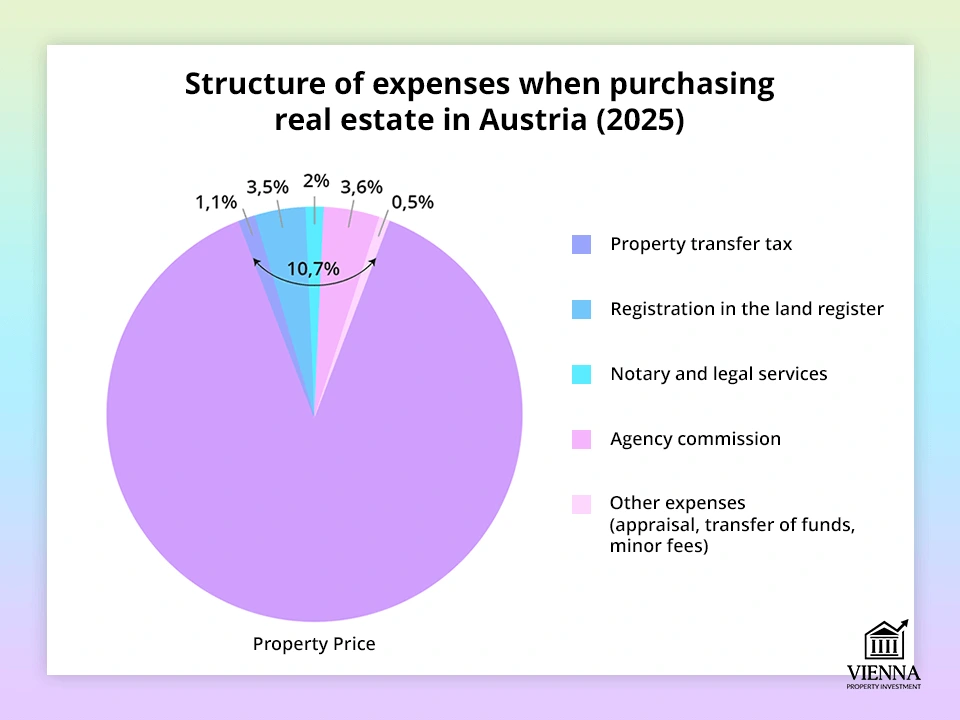

Мүлік бағасы жалпы мәміле құнының тек бір бөлігі ғана. Сатып алушылар міндетті австриялық салықтар мен алымдарды ескеруі керек, бұл көбінесе инвесторларды таң қалдырады.

Жылжымайтын мүлікті беру үшін мемлекеттік баж (Grunderwerbsteuer)

Австрияда жылжымайтын мүлік сатып алуға салынатын негізгі салық - Grunderwerbsteuer немесе жылжымайтын мүлікті беру салығы. Оның стандартты мөлшерлемесі мәміле бағасының (немесе мүліктің нарықтық құнының) 3,5%-ын құрайды.

Мысал: егер пәтердің құны 300 000 еуро болса, салық 10 500 еуроны құрайды.

-

Маңызды: Сыйлыққа беру немесе мұрагерлік ету кезінде прогрессивті салық мөлшерлемесі қолданылады: алғашқы 250 000 еуро 0,5% мөлшерлеме бойынша салық салынады; келесі 150 000 еуро 2% мөлшерлеме бойынша салық салынады; ал одан жоғары кез келген сома 3,5% мөлшерлеме бойынша салық салынады. Бұл барлық соманың 3,5%-ын алдын ала төлеуден әлдеқайда тиімді.

Сонымен қатар, отбасы ішіндегі мәмілелер үшін (мысалы, жұбайлар, ата-аналар және балалар арасындағы) салық көбінесе 0,5–2%-ға дейін төмендетіледі. Сондықтан жылжымайтын мүлікті мұрагерлікке алған кезде мәмілені рәсімдеген дұрыс, себебі бұл салық төлемін азайтады.

Меншік құқығын тіркеу (Grundbuch)

Grunderwerbsteuer төлемін төлегеннен кейін, меншік құқығын беру жер тізілімінде ( Grundbuch ) тіркелуі тиіс. Ол үшін мүлік құнының 1,1% мөлшерінде бөлек алым алынады.

Әдетте, барлық есептеулер мен төлемдерді нотариус немесе адвокат жүргізеді. Нәтижесінде, Австрияда үй сатып алу кезінде алынатын мемлекеттік алымдар мүлік құнының шамамен 4,6%-ын құрайды.

Жасырын шығындар: нотариус, аудармашы, бағалау, ақша аудару

Міндетті салықтардан басқа, сатып алушы мәмілеге байланысты қосымша шығындарды да ескеруі керек. Оларға негізінен нотариалдық қызметтер мен заңгерлік қолдау кіреді. Нотариус сатып алу-сату шартын дайындайды және облыстық сотта "Verbücherung" (құжатты ресми тіркеу) рәсіміне жауапты. Олардың қызметтері әдетте мүлік құнының шамамен 1-2%-ын құрайды.

Нақты мөлшерлемелер нақты жағдайға және келісімшарттың күрделілігіне байланысты, бірақ орташа есеппен нотариалдық төлемдер үшін шамамен 1,5-2% жоспарлау орынды. Кейбір жағдайларда аудармашы қажет болуы мүмкін (егер сатып алушы неміс тілін білмесе). Бұл әдетте бірнеше жүз еуроға түседі.

Бұған қоса, басқа да ықтимал шығындар болуы мүмкін: мысалы, жылжымайтын мүлікті бағалау құны (банктер ипотекаға өтініш берген кезде мұндай бағалауды жиі талап етеді), егер қаражат шетелден алынған болса, валюта айырбастау комиссиялары және басқа да шығындар.

Барлығын қосқанда, «жасырын» шығындар әдетте транзакция сомасының шамамен 2-4%-ын құрайды. Ал салықтарды ескере отырып, соңғы құн 6-8%-ға немесе одан да жоғарыға жетуі мүмкін.

Сондықтан бұл шығындарды алдын ала ескеру маңызды. Бастапқыда тартымды болып көрінген пәтердің бағасы барлық төлемдер мен алымдар төленгеннен кейін күтілгеннен айтарлықтай жоғары болуы мүмкін.

Жылжымайтын мүлікке меншік құқығы: тұрақты салықтар мен төлемдер

Мүлік сатып алғаннан кейін шығындар бітпейді — алдын ала ескерілуі қажет тұрақты төлемдер мен салықтар бар.

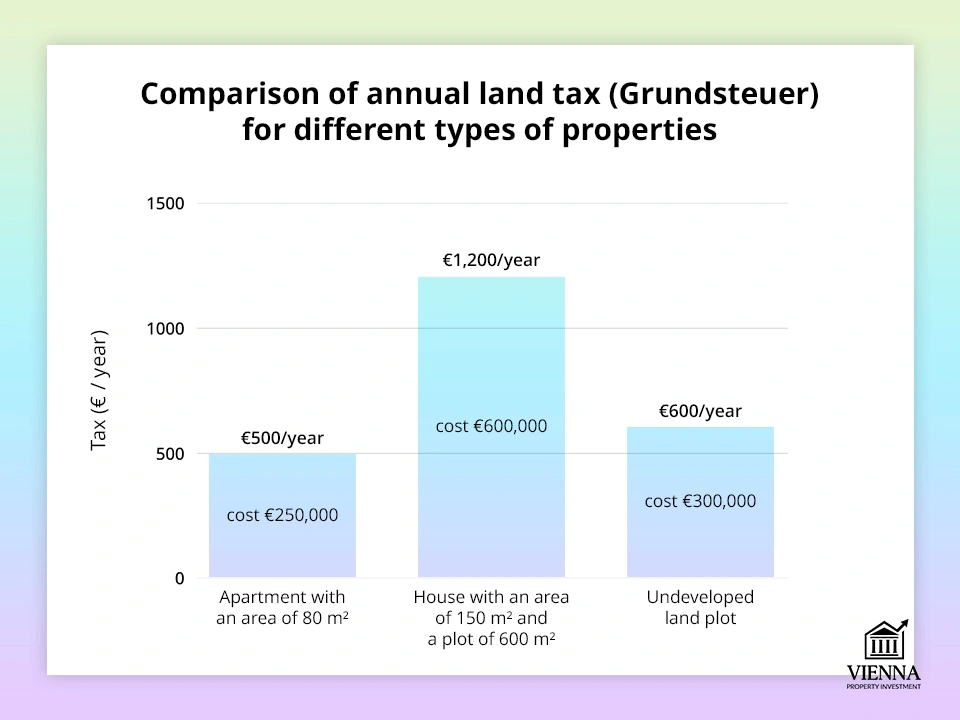

Жер салығы (Grundsteuer)

Grundsteuer төлеуге міндетті . Бұл салық мүліктің салық қызметі анықтайтын «ресми құнына» немесе Einheitswert негізінде есептеледі.

Есептеу формуласы келесідей көрінеді:

Grundsteuer = Einheitswert × Steuermesszahl × Hebesatz.

Steuermesshahl («салық мөлшерлемесі» дегенді білдіреді) – мүлік түріне (пәтер немесе үй) байланысты және қымбатырақ мүліктер үшін біртіндеп өсетін тариф. Hebesatz («ауыр жүк» дегенді білдіреді) – әрбір муниципалитет жеке белгілейтін коэффициент (әдетте 500%-ға дейін).

Мысал ретінде мынаны келтіруге болады: егер Эйнхайтсверт 50 000 еуро болса және Венада ең жоғары 500% Гебесатц қолданылса, есептеу келесідей болады: €87,23 × 5 = жылына €436,15.

Осылайша, біз салыстырмалы түрде аз сомалар туралы айтып отырмыз — әдетте жылына мыңдаған еуро емес, жүздеген еуро. Салық сомасы тікелей Эйнхайтсвертке де, белгілі бір қаланың немесе елді мекеннің саясатына да байланысты.

Вена сияқты ірі қалаларда мөлшерлеме әдетте жоғарғы шекке жақын (500%), ал кішігірім муниципалитеттерде ол айтарлықтай төмен болуы мүмкін. Егер салық сомасы 75 еуродан асса, оны бірден емес, жыл бойы төрт тең бөлікпен төлеуге болады.

Ресми түрде салықты үй иесі төлейді, бірақ іс жүзінде пәтерлерді жалға беретін көптеген үй иелері коммуналдық төлемдерге Grundsteuer-ді қосу арқылы оны жалға алушыларға аударады.

Австрияда ауданы 70-100 м² болатын пәтер иелері Grundsteuer-ге жылына орта есеппен 200-ден 500 еуроға дейін ақша жұмсайды. Үлкен пәтер немесе жеке үй үшін жақсы баға тоқсанына шамамен 100-200 еуроны құрайды.

Көптеген шетелдік сатып алушылар бұл салықтың қаншалықты төмен екеніне таң қалады. Шынында да, басқа елдермен салыстырғанда, бұл іс жүзінде символикалық сипатқа ие. Бірақ оның шағын көлеміне қарамастан, бюджетті жоспарлау кезінде оны ескеру маңызды.

Жалға беруден түскен табыс салығы (инвесторлар үшін)

Егер мүлік жеке тұрғын үй ретінде пайдаланылмаса, бірақ жалға берілсе, одан түсетін табыс салық салынады. Бұл табыс иесінің жалпы жеке табысына қосылады және стандартты прогрессивті табыс салығының мөлшерлемесі бойынша — 20%-дан 55%-ға дейін салық салынады.

Австрияда жылына 13 300 еуроға дейінгі салық салынбайтын табыс шегі бар (2024 жылғы жағдай бойынша). Бұл дегеніміз, егер сіздің жалдау табысыңыз шығындардан кейінгі осы сомадан аспаса, сіз салық төлеуге міндетті емессіз. Бұл сомадан асатын кез келген нәрсе тиісті мөлшерлеме бойынша салық салынады – 20%, 30% және т.б., өте жоғары табыс үшін 55%-ға дейін.

Мысалы, пәтер жылына 12 000 еуроға жалға беріледі. Шығындар ескерілгеннен кейін, салық салынатын табыс төменгі жақшалардың біріне түсуі мүмкін, бұл нақты салық ауыртпалығын азайтады.

-

Маңызды: шығындарды табыстан шегеруге болады. Мұндай шығындардың тізімі өте кең:

- жөндеу жұмыстары,

- нысанды басқару,

- амортизация,

- сақтандыру төлемдері,

- ипотекалық несие бойынша пайыздар .

Бұл шығындар салық базасын айтарлықтай азайтуға мүмкіндік береді.

Жылжымайтын мүлік сату: салықтар және оңтайландыру

Австрияда жылжымайтын мүлікті сату уақыты келгенде, басты сұрақ тек мәміле бағасы ғана емес, сонымен қатар қанша табыс салығын төлеу керектігі және оны заңды түрде қалай азайту керектігі.

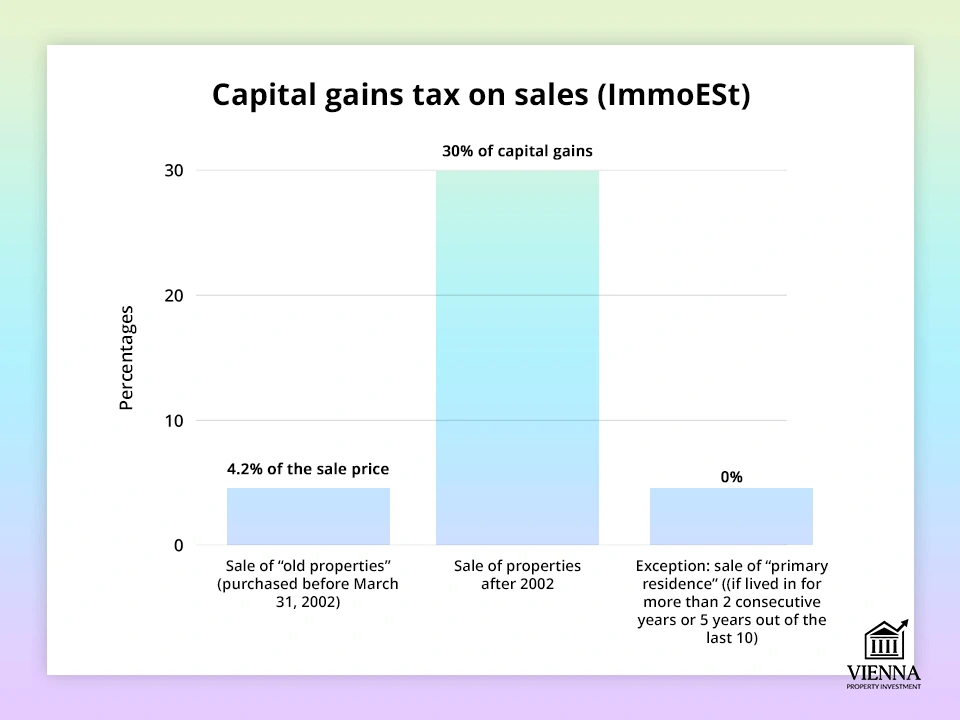

Капиталдан түсетін пайда салығы (Immobilienertragsteuer, ImmoESt)

Егер меншік иесі Австрияда жылжымайтын мүлікті сатуды шешсе, басқа салық салынады: Immobilienertragsteuer немесе капитал өсіміне салынатын салық. Ол 2012 жылы енгізілген және алынған пайданың 30%-ын құрайды (сату бағасы мен сатып алу бағасы арасындағы айырмашылық).

Бұл салықты сатушы төлейді, ал мүлікке меншік құқығының мерзімі маңызды емес, кейбір ерекше жағдайларды қоспағанда.

-

Мысал келтірейін: пәтер 200 000 еуроға сатып алынып, 300 000 еуроға сатылды. Айырмашылығы 100 000 еуроны құрайды. Бұл жағдайда, ImmoESt = 30% × 100 000 = 30 000 еуро.

Салық сату кезінде (нотариус арқылы) немесе кейінірек – декларация тапсырған кезде ұсталады.

Мүлікті сатып алуға және жақсартуға байланысты шығындарды растайтын барлық құжаттарды сақтау маңызды: нотариалдық алымдар, сатып алу салығы, жөндеу және жаңғырту. Осы шығындардың барлығын өтеуге болады, осылайша салық салынатын табысты азайтады.

Заңды тұлғалар үшін мөлшерлеме төмен – 23%. Дегенмен, жеке тұлғалар үшін стандартты салық мөлшерлемесі 30% болып қала береді.

Сондай-ақ, капитал өсіміне салынатын салық басқа табыстарға әсер етпейтінін атап өткен жөн . Бұл сіздің жалақыңыз немесе бизнес табысыңыз жоғары болса да, ImmoESt 30% тұрақты салық болып қала береді және басқа табыс түрлеріне мөлшерлемені арттырмайды дегенді білдіреді.

Сату кезіндегі салық жеңілдіктері мен босатулары

30% мөлшерлеме өте жоғары болып көрінгенімен, жылжымайтын мүлікті сату кезіндегі капитал өсіміне салынатын салықтан толығымен бас тартуға болатын жағдайлар бар. Негізгі талап - жеке тұрғын үй. Егер иесі пәтерді сатудан бұрын кемінде екі жыл қатарынан негізгі тұрғын үй ретінде пайдаланса, салық салынбайды.

Тағы бір икемді ереже бар: « 10-нан 5 ». Бұл дегеніміз, егер адам соңғы он жыл ішінде кемінде бес жыл бойы негізгі тұрғылықты жері ретінде үйде немесе пәтерде тұрса, мүлікті сату кезінде салық салынбайды. Бұл ереже адам жақында көшіп кеткен болса да, ұзақ мерзімді тұруды ескеруге арналған.

-

Маңызды: Егер сіз пәтерді мұра етсеңіз, екі жылдық тұру талабы қолданылмайды, себебі сатып алу жасалмаған.

Дегенмен, «10-нан 5» ережесі бұрынғы иелерінің тұрғылықты жерін де ескереді. Бұл дегеніміз, егер мүлік ұзақ уақыт бойы отбасылық үй болса, мұрагер немесе пайда алушы бұл жеңілдікке құқылы болуы мүмкін. Мұның бәрі мүлікте кім және қанша уақыт тұрғанына байланысты.

Егер пәтер мұрагерлікке беріліп, бірден қайта сатылса да, салық сату бағасы мен бастапқы құны арасындағы айырмашылыққа салынады. Бұл салықтан жалтарудың жалғыз жолы - мүлікте кемінде екі жыл тұру.

Тағы бір қызықты пайда бар — « Herstellerbefreiung » (« өндірістік пайда »). Егер үй иесі жер учаскесінде өзі үй салып, кейін оны сатса, ғимараттың өзінен түскен пайда ImmoESt-тен босатылады.

Дегенмен, Австрияда үйдің астындағы жерден алынған пайдаға әдеттегідей салық салынады. Бұл ереже әсіресе жер учаскесін сатып алып, оған үй салып, содан кейін мүлікті сатуды шешкендер үшін өзекті.

Мұрагерлік және сыйлық беру: қазіргі заманғы ережелер

2008 жылдың 1 тамызынан бастап Австрияда мұрагерлік немесе сыйлық салығы бөлек болған жоқ. Бұл пәтерді немесе үйді туысқанға беру арнайы салыққа жатпайтынын білдіреді.

Дегенмен, Австрияда жылжымайтын мүлікті мұраға алған немесе сыйға тартқан кезде мүлікті сатып алу салығы ( Grunderwerbsteuer . Жақын туыстарға жеңілдік мөлшерлемесі қолданылады: алғашқы 250 000 еуроға 0,5% және осы шектен жоғары сомаларға 2%. Салыстыру үшін, стандартты сатып алу үшін мөлшерлеме 3,5% құрайды.

Мысалы, егер әке үйдің меншігін ұлына берсе, шығындар бірнеше мың еуроны ғана құрайды, ал сатып алу-сату арқылы тұрақты сату кезінде салық сомасы ондаған мыңға жетуі мүмкін.

салық органдарына ресми түрде мәлімделуі тиіс ( Anzeigepflicht ). Дегенмен, GRESt-тен тыс қосымша салықтар төленбейді.

Отбасы ішінде сыйлыққа беру немесе мұрагерлік ету Швейцария немесе Германияға қарағанда әлдеқайда арзан және оңай, өйткені мұрагерлік арқылы мүлікті беру салық салынады.

-

Егер мүлік бес жыл ішінде сыйлықтар тізбегі арқылы әртүрлі адамдарға берілсе, салық органдары мәмілені «жасырын сату» ретінде қайта жіктеп, толық салық мөлшерлемесін есептеуі мүмкін екенін есте ұстаған жөн

Сондықтан, егер бірнеше трансферт қатарынан жоспарланса, мәліметтерді алдын ала адвокатпен талқылаған дұрыс.

Салықтарды қалай үнемдеуге болады

Австрияның мүлік салығы жүйесі өте икемді және ауыртпалықты азайтудың бірнеше жолын ұсынады:

Жаңа мүліктер үшін Grundsteuer-ден босату. Кейбір федералды штаттар мен муниципалитеттерде мемлекеттік субсидиялау бағдарламалары (geförderte Wohnobjekte) арқылы салынған жаңа пәтерлер жер салығынан уақытша босатылады. Бұл босату мерзімі 5 жылдан 10 жылға дейін созылуы мүмкін. Бұл босатуды пайдалану үшін сіз қалалық әкімдікке өтініш беруіңіз керек.

Амортизация және жалдау ақысынан шегерімдер. Жалға берілетін мүлік иелері жөндеу, сақтандыру, техникалық қызмет көрсету және ғимараттың амортизациясы сияқты шығындарды жабу арқылы салық салынатын табысын азайта алады.

Үйлер үшін стандартты мөлшерлемелер жылына 2% және пәтерлер үшін 2,5% құрайды. Шығындарды дұрыс есепке алу арқылы салық салынатын пайданы азайтуға болады.

Шағын бизнеске салық жеңілдіктері (Kleinunternehmerregelung). Жалдау қызметі ретінде қарастырылуы мүмкін, ал табыс ҚҚС-қа (20%) жатуы мүмкін, әсіресе қысқа мерзімді жалдау үшін.

Дегенмен, «шағын кәсіпкерлік» ережелеріне (Kleinunternehmerregelung) сәйкес, егер айналым жылына 55 000 еуродан аспаса ( 2025 жылдан бастап ), иесі ҚҚС-тан босатылады.

-

Бұл жалға алушы таза соманы 20% салық шегерімін алып тастағандағы сомамен төлейтінін және иесінен ҚҚС декларациясын тапсырудың қажеті жоқ екенін білдіреді. Бұл үшін кіріс ҚҚС шегерілмейді, бірақ бұл жеке меншік иелері үшін аса маңызды емес. Бұл жеңілдік Австрияда бизнес жүргізетін ЕО резиденттері бар компанияларға да қатысты.

Басқа да мемлекеттік жеңілдіктер. Салық жеңілдіктерінен басқа, жас отбасыларға, мамандарға және басқаларға арналған қолдау бағдарламалары бар. Бұл бағдарламалар үй сатып алу үшін қосымша бонустар береді, бірақ олар салық салуға тікелей әсер етпейді.

Жерді сатып алу және құрылыс салу ерекшеліктері

Австрияда жер сатып алу пәтер немесе үй сатып алумен бірдей негізгі салықтарға жатады: 3,5% GREST (немесе отбасы ішінде сатып алу үшін жеңілдік мөлшерлемесі) және 1,1% тіркеу алымы.

Дегенмен, жердің өзіндік ерекше сипаттамалары бар. Олардың ішіндегі ең маңыздыларының бірі - Видмунг (жерді құрылыс үшін пайдалануға арналған коммерциялық рұқсат). Егер құрылыс жоспарланса, жердің мәртебесін және мұндай рұқсатты алдын ала алу мүмкіндігін нақтылау қажет . Кейде мәміле қосымша тексерулер мен төлемдерді қажет етуі мүмкін.

Егер жер ауылшаруашылық мақсатындағы жер ретінде тізімге енгізілген болса, оны құрылыс мақсатында қайта аймақтарға бөлу тек жергілікті билік органдарының рұқсатымен ғана мүмкін болады. Бұл қайта аймақтарға бөлу болашақ сатуларға жаңа салық салуды тудырады (бұл туралы төменде толығырақ айтылады).

Жеке меншікте үй салу жаңа шығындармен бірге жүреді. Барлық құрылыс мердігерлері сізге 20% ҚҚС қосылған шот-фактураны ұсынады — Австриядағы стандартты мөлшерлеме.

Жеке сатып алушы үшін бұл 20% сметаға енгізілген: салық бөлек бөлінбейді, бірақ ол құрылыс құнын бестен бірге арттырады.

-

Ең бастысы, құрылысқа рұқсат алу және коммуналдық қызметтерге (су, электр қуаты және т.б.) қосылу үшін қосымша ақыларды қарастырыңыз. Бұл шығындар бірнеше мың еуроға жетуі мүмкін.

Сондықтан мен жер сатып алмас бұрын әрқашан сәулетшіні немесе заңгерді жалдауды ұсынамын. Бұл сізге ықтимал шығындарды алдын ала есептеуге және келісімшартқа қол қойған кезде жағымсыз тосынсыйлардан аулақ болуға мүмкіндік береді.

Жаңа заңдар мен шұғыл жаңалықтар: 2025 жылы не өзгереді?

Австрияның салық жүйесі өте динамикалық. Бірнеше өзгерістер бекітілді, олар 2025 жылы күшіне енеді және мүлік иелеріне тікелей әсер етеді.

Табыс шегін қайта бағалау. табыс мөлшерлемелері байланыстырылады . Салық салынбайтын ең төменгі сома 13 308 еуроны құрайды (бұрынғы 12 816 еуродан жоғары), ал 55% ең жоғары мөлшерлеме тек 1 миллион еуродан асатын табысқа ғана қолданылады.

Инвесторлар үшін бұл жалдау табысының бір бөлігі салықсыз болып қалатынын білдіреді, бұл әсіресе аз сомалар үшін байқалады.

Шағын бизнесті реформалау. 2025 жылдан бастап ҚҚС-тан босату лимиті артады. Енді жылына 55 000 еуроға дейінгі табыс (бұрынғы 35 000 еуроның орнына) үй иесін ҚҚС-дан босатады. Бұл үй иелері үшін айтарлықтай жеңілдік болып табылады: олар пәтерлерін жалға алушылардың шоттарына 20% қосымша салықсыз жалға бере алады.

-

Назар аударыңыз: бұл жеңілдік тек ЕО кәсіпкерлеріне ғана қолданылады. Үшінші елдердің иелері оны пайдалану үшін өз бизнесін Австрияда тіркеуі керек.

Акциялармен мәмілелер жасау ережелерін қатайту. 2025 жылдың шілдесінен бастап жылжымайтын мүлікке иелік ететін компанияларға арналған ережелер өзгерді. Егер мүлік жанама түрде, бірақ пәтерге иелік ететін компанияның акцияларын сату арқылы сатылса, GRESt салығы «Einheitswert» (ерте сату салығы) негізінде емес, бүкіл мүлік портфолиосының нарықтық құны негізінде есептеледі. Бұл іс жүзінде кәдімгі сатып алудағыдай 3,5% төлеуге тура келетінін білдіреді.

Бұл шара «компания сату» арқылы салық төлеуден жалтару схемаларымен күресуге бағытталған. Бұл әсіресе ірі жобалардағы инвесторлар мен әзірлеушілерге әсер етеді.

Қайта құру салығы (Umwidmungszuschlag). Тағы бір жаңа шара - ауыл шаруашылығы мақсатындағы жерді құрылыс мақсатында пайдалануға ауыстырылған жерді сатуға қосымша салық салу. Егер жер учаскесі 2024 жылдан кейін Грюнландтан Бауландқа ауыстырылған болса, онда жерден түсетін пайда 30%-ға артады және 2025 жылдың ортасынан кейін сатылған жағдайда салық салынады.

Басқаша айтқанда, «арзан ауылшаруашылық жерлеріне» спекуляция жасау енді айтарлықтай аз пайда әкеледі.

Grundsteuer компаниясының болашағы. Жер салығының реформасы да талқылануда. Соңғы Einheitswert бағалауы 2012 жылы жүргізілген болатын, ал 2025-2027 жылдарға жаңа қайта бағалау жоспарлануда. Бұл Grundsteuer компаниясының салық базасының ұлғаюына әкелуі мүмкін.

Көптеген аудандардағы мүлік құны бұрынғы бағалаулармен салыстырғанда айтарлықтай өсті. Осыған байланысты жаңа заңнама салық ережелерін өзгертуі мүмкін: салықтың өзін көбейту немесе беделді және қымбат аудандардағы мүлік иелері көбірек үлес төлейтіндей етіп оны қайта бөлу.

Сондықтан жаңалықтардан хабардар болып отыру өте маңызды. Мен инвесторларға Австрия салық органдарының ақпараттық бюллетеньдеріне жазылуды ұсынамын. Реформадан туындайтын жағымсыз тосынсыйлардан аулақ болу үшін жергілікті салық және жылжымайтын мүлік мамандарымен үнемі кеңесіп отырған жөн.

-

Жаңалықтардан қайдан хабардар болып отыра аламын? Австрия Қаржы министрлігінің (BMF) ресми веб-сайтын және Австрия үкіметінің қызметтер ұсынамын – олар салық заңнамасындағы ағымдағы өзгерістерді жариялайды.

ViennaProperty атты арнайы блогымыз және сарапшы мамандары бар басқа да беделді агенттіктер бар. Мен жеке өзім соңғы жаңартуларды Telegram арнамызда бөлісемін, сондықтан сіз әрқашан жаңалықтардан хабардар болып, транзакцияларыңызды жағымсыз тосынсыйларсыз жоспарлай аласыз.

Қорытынды: Негізгі тұжырымдар мен ұсыныстар

Австриядағы мүлік салығы көптеген елдермен салыстырғанда төмен, бірақ олар міндетті және назар аударуды қажет етеді:

- Жылжымайтын мүлік сатып алғанда, қосымша шығындарды ескеру қажет - әдетте бағаның шамамен 4-8%.

- Жылдық жер салығы төмен. Бірақ егер мүлік жалға берілсе, бұл шығынды басқару қажет.

- Сатылымға 30% капитал өсіміне салынатын салық қолданылады, бұл сіздің кірісіңізге айтарлықтай әсер етуі мүмкін.

- Австрияда жылжымайтын мүлікті сыйлыққа беру және мұраға алу іс жүзінде салықтан босатылады. Бұл отбасы ішінде мүлікті беруді ерекше тиімді етеді.

Негізгі ереже қарапайым: әрқашан тек сатып алу бағасын ғана емес, сонымен қатар барлық кейінгі австриялық салықтар мен шығындарды да есептеңіз.

Австриядағы мүлік салығы, әсіресе басқа еуропалық елдермен салыстырғанда, онша жоғары емес. Бірақ бұл оларды елемеуге болады дегенді білдірмейді:

жылжымайтын мүлікке сәтті инвестиция салудың кілті болып табылады .

- Сатып алушылар қосымша шығындардың құрылымын алдын ала зерттеп, бухгалтермен кеңесуі керек.

- Сатушылар салық жеңілдігін пайдалана алатындығын тексеруі керек.

- Барлық инвесторлар үшін заңнамадағы өзгерістерден хабардар болу маңызды - көріп отырғанымыздай, жаңа ережелер 2025 жылдың басында күшіне енеді, бұл нарыққа әсер етеді.

Осы тәсілмен австриялық жылжымайтын мүлік қауіпті лотерея емес, капиталды сақтау мен көбейтудің шынымен сенімді құралына айналады.