Еуропалық жылжымайтын мүлік дәстүрлі түрде капиталды сақтау мен өсірудің сенімді тәсілі болып саналды. Соңғы жылдары Еуропада ипотекасыз немесе банктің қатысуынсыз қолма-қол ақшаға пәтер сатып алу мүмкіндігіне қызығушылық артып келеді. Бұл стратегия транзакция жылдамдығын, бюрократияны минималды түрде және сатушымен тиімді келіссөздер жүргізу мүмкіндігін бағалайтын инвесторлар үшін әсіресе тартымды.

Дегенмен, қаражаттың болуы әрқашан сатып алудың тегіс өтуіне кепілдік бере бермейді. Қолма-қол ақша жеткілікті болғанның өзінде, сатып алушы жергілікті заңдарды, ақшаны жылыстатуға қарсы күрес (AML/KYC) ережелерін, тіркеу талаптарын және кейбір елдерде, әсіресе шетелдіктер үшін жылжымайтын мүлік сатып алуға арналған арнайы рұқсаттарды ескеруі керек. Қолма-қол ақша транзакцияны айтарлықтай жеңілдетуі мүмкін, бірақ қажетті бюрократиялық процестерді жоймайды.

ЕО жақын арада қолма-қол ақша төлемдеріне жаңа шектеулер енгізетінін есте ұстаған жөн: 2027 жылдың жазынан бастап бұл шектеу 10 000 еуроны құрайды. Дегенмен, жылжымайтын мүлік сатып алу тұрғысынан «қолма-қол ақша» физикалық ақшаны емес, әдетте сатып алушының шотынан сатушының шотына банктік аударымды білдіреді. Бұл нюанстар қолма-қол ақшаның қолма-қол ақша емес, қауіпсіз және ашық транзакция құралы екенін көрсетеді, бұл мақсатты дұрыс қоюды және заңды дайындықты қажет етеді.

Еуропада қолма-қол ақшаға пәтер сатып алуға бола ма?

Иә, Еуропада қолма-қол ақшаға пәтер сатып алу мүмкін, бірақ бұл әрқашан көрінгендей қарапайым емес. Заң мұндай мәмілелерге тыйым салмайды, бірақ шарттар елге байланысты айтарлықтай өзгеруі мүмкін. Мысалы, Австрияда қолма-қол ақша банк несиесінен бас тарту тұрғысынан процесті жеңілдетеді, бірақ бұл заңды және әкімшілік рәсімдерден өту қажеттілігін жоймайды.

Нотариус пен банктердің рөлі

Қолма-қол ақшамен төлесеңіз де, ақша әдетте нотариустағы немесе банктегі эскроу-шот арқылы өтеді. Бұл қадам транзакцияның екі тарап үшін де қауіпсіз және ашық болуын қамтамасыз етеді. Іс жүзінде бұл қолма-қол ақшаға толы чемоданды алып жүрудің қажеті жоқ дегенді білдіреді — барлық төлемдер банк аударымы арқылы өңделеді.

Жеке өзім таңдаған нотариусыңызды мұқият тексеруді ұсынамын. Сенiмдi нотариус қаражаттың қауіпсіз аударылуын қамтамасыз етiп қана қоймай, рұқсат берiлмеу немесе қаражаттың тоқтатылуы қаупiн азайту үшiн транзакцияны дұрыс құрылымдауға да көмектеседі.

Не іздеу керек:

- Лицензиялар және бедел. Нотариус ресми түрде тіркелген және клиенттердің оң пікірлері болуы керек. Банк немесе қаржы делдалы ірі трансшекаралық аударымдарды жүзеге асыруға лицензиясы болуы және шетелдік инвесторлармен жұмыс істеу тәжірибесі болуы керек.

- Рәсімдердің ашықтығы. Барлық транзакциялар құжатталуы тиіс: мәлімдемелер, келісімдер және аударымды растау. Нотариус транзакцияның заңға сәйкестігін, қаражаттың заңды шығу тегін тексереді және AML/KYC талаптарына сәйкестігін қамтамасыз етеді.

- Шетелдік клиенттермен жұмыс істеу тәжірибесі. Бұл әсіресе сатып алушы ЕО резиденті болмаса маңызды. Нотариус пен банктің мұндай мәмілелердегі тәжірибесі бас тарту немесе кідіріс қаупін азайтады. Австрияда, Германияда және Швейцарияда нотариустар көбінесе резидент еместерге арналған мәмілелерге көмектеседі, барлық құжаттарды тексереді және эскроу-шот ашады.

Негізгі сұрақ - қаражаттың қайдан алынғаны

Еуропада қолма-қол ақшаға пәтер сатып алу кезіндегі ең маңызды аспект - қаражат көзінің заңдылығын растау. Банктер мен нотариустар әдетте қаражат көзін растайтын құжаттарды талап етеді: бұл бизнесті сату, жылжымайтын мүлік, жинақталған табыс немесе ресми банк шоттары арқылы аударылған қаражат болуы мүмкін.

Мысалы, менің клиенттерімнің бірі Венадан қолма-қол ақшаға пәтер сатып алғысы келді. Сома қомақты болды, бірақ капитал көзін егжей-тегжейлі көрсететін дұрыс дайындалған құжаттар жиынтығы мен сенімді нотариустың арқасында мәміле сәтті өтті.

Менің тәжірибем көрсеткендей, дайындалған құжаттар мен мөлдір аударым схемасын ұсынғандар тексеруден тезірек өтеді және қолма-қол ақшаға сатып алу кезінде көбінесе жақсы шарттарға ие болады, соның ішінде сатушыдан шағын жеңілдіктер алу мүмкіндігі де бар.

Ел бойынша шектеулер мен талаптар

Еуропада қолма-қол ақшаға пәтер сатып алу, тіпті ресми түрде рұқсат етілген болса да, мұқият қарастыруды қажет етеді. Негізгі шектеулер мыналарға қатысты:

- Ақшаны жылыстатуға қарсы күрес/Клиентіңізді біліңіз (AML/KYC) чектері. Банктер мен нотариустар қаражаттың заңды түрде алынғанын растауы тиіс. Қаражат көзін растайтын құжаттардың толық жиынтығын дайындау транзакцияның кедергісіз өтуінің кілті болып табылады.

- Шетелдіктерге рұқсат сатып алу. Бұл мәселе Австрияда, Швейцарияда және кейбір Германия штаттарында қатаң реттеледі. Қолма-қол ақшаңыз болса да, рұқсат алуыңыз немесе жергілікті билік органдарына хабарлауыңыз керек.

- Қолма-қол ақша лимиттері. Көптеген елдерде барлық ірі транзакциялар банк аударымы арқылы жүзеге асырылады; физикалық қолма-қол ақша төлемдері мүмкін емес.

- Компанияны тіркеу талаптары. Кейбір елдерде компания арқылы жылжымайтын мүлік сатып алу (мысалы, Австриядағы GmbH) шетелдіктер үшін процесті жеңілдетеді, бірақ меншік құқығы мен салық заңдарын сақтау міндеттемелерін қосады.

| Ел | AML/KYC | Шетелдіктерге арналған рұқсаттар | Қолма-қол ақша лимиті | Резидент еместер үшін компанияны тіркеу |

|---|---|---|---|---|

| Австрия | Міндетті түрде | Көбінесе қажет, әсіресе Каринтия және Тироль штаттарындағы резидент еместер үшін; Вена оңайырақ | Барлық төлемдер банк/қор арқылы жүзеге асырылады | GmbH мүмкін, процесті жеңілдетеді |

| Германия | Міндетті түрде | Кейбір штаттар үшін міндетті (жергілікті федералдық заңдарға байланысты) | Әдетте банк аударымы | Оны компания арқылы жеделдетуге болады |

| Швейцария | Міндетті түрде | Басқа қалалардан келгендерге қатаң тексерулер | Банк аударымы, физикалық қолма-қол ақша сирек кездеседі | Компанияны тіркеу мүмкін |

| Испания | Міндетті түрде | Көптеген сатып алушылар үшін рұқсат талап етілмейді, бірақ табыс сынағы бар | Банк аударымы | Сирек қолданылады, бірақ мүмкін |

| Франция | Міндетті түрде | Әдетте рұқсат талап етілмейді | Банктік аударым, қолма-қол ақша лимиттері | Әдетте міндетті емес |

| Италия | Міндетті түрде | Басқа қала тұрғындары үшін рұқсат талап етілмейді | Банк аударымы | Инвестициялық схемалар үшін мүмкін |

Қолма-қол ақшамен төлем жасаған кезде транзакция қалай жүзеге асырылады?

Қолма-қол ақшаға сатып алғанның өзінде, жылжымайтын мүлікті сатып алу процесі заңды және қаржылық рәсімдерді қатаң сақтауды талап етеді. Қолма-қол ақшаның болуы мәмілені жеделдетеді және ипотекасы бар сатып алушыларға қарағанда артықшылық береді, бірақ нотариуссыз және тиісті құжаттарсыз оны аяқтау мүмкін емес.

Объектіні таңдау

- Мүліктің түрін және сатып алынатын аймақты анықтаңыз.

- Ұсыныс: шетелдіктерге қойылатын шектеулерді, жер заңнамасының ерекшеліктерін және мүліктің өтімділігін зерттеу.

Кешенді тексеру

- Мүлік құқықтарын, қарыздарды, ауыртпалықтарды және мүліктің тарихын тексеру.

- Сатушының мүлікке шынымен иелік ететініне және жасырын тәуекелдердің жоқтығына көз жеткізу маңызды.

Алдын ала келісім

- Тараптар брондау туралы келісім немесе алдын ала келісімшарт жасасады.

- Көбінесе депозитпен бірге жүреді, ол эскроу-шот арқылы да өтеді.

Нотариустағы немесе банктегі депозиттік шот

- Қолма-қол ақшамен төлеген кезде де, ақша нотариустағы немесе банктегі уақытша шотқа аударылады, бұл транзакцияның қауіпсіздігін қамтамасыз етеді.

- Мысал: Венадағы клиент эскроу арқылы 850 000 еуро төледі, және ақша барлық құжаттар сәтті тексерілгеннен кейін ғана сатушыға есептелді.

Қаражаттың шығу тегін тексеру (AML/KYC)

- Нотариус немесе банк қаражат көзінің заңдылығын тексереді: бизнес, активтерді сату, табыс, депозиттер немесе криптовалюта заңды арналар арқылы.

- Қаражатыңыздың шығу тегін растайтын құжаттарды алдын ала дайындаңыз – бұл бүкіл процесті жеделдетеді және бұғаттау қаупін азайтады.

Төлем

- Барлық тексерулерден және қорытынды құжаттарға қол қойылғаннан кейін, ақша уақытша шоттан есептен шығарылып, сатушының шотына есептеледі.

- Барлық есеп айырысулар физикалық қолма-қол ақшаны өңдеусіз жүзеге асырылады.

Мүлік құқықтарын тіркеу

- Нотариус мәмілені жер кадастрында тіркейді, ал сатып алушы ресми меншік иесі болады.

Қолма-қол ақшамен сатып алудың артықшылықтары

Еуропада қолма-қол ақшаға мүлік сатып алудың бірнеше айқын артықшылықтары бар, бұл оны инвесторлар мен жеке сатып алушылар үшін ерекше тартымды етеді.

1. Жылдам келісім

- Несиені мақұлдау немесе ипотеканы тексеру қажеттілігін жою сатып алуды әлдеқайда жылдам аяқтауға мүмкіндік береді.

- Мысал: Венадағы сатып алушы пәтердің толық бағасын қолма-қол ақшамен төлеген мәміле ипотекамен әдеттегі 8-12 аптаның орнына 4 аптада аяқталды.

2. Жеңілдік мүмкіндігі

- Сатушылар алдын ала төлеуге дайын сатып алушыларды бағалайды. Бұл көбінесе бастапқы бағадан 2-7% жеңілдікке әкеледі.

- Ұсыныс: келіссөздер кезінде бағаны төмендету үшін қолма-қол ақша төлеу фактісін дәлел ретінде пайдаланыңыз.

3. Банктерге тәуелділікті азайту

- Несие бойынша банктің шешімін күтудің немесе пайыз төлеудің қажеті жоқ.

- Ірі транзакциялар үшін бұл айтарлықтай ақша үнемдейді және бюрократияны азайтады.

4. Ипотекалық несиесі бар сатып алушыларға қарағанда артықшылық

- Бәсекелес ортада, мысалы, аукциондарда немесе танымал мүліктерді сатып алғанда, сатушылар көбінесе қолма-қол ақшамен сатып алушыларды таңдайды, себебі бұл жылдам және қауіпсіз процесті қамтамасыз етеді.

5. Австрия: Вена және танымал туристік бағыттар әсіресе тиімді

- Австрияда қолма-қол ақшамен сатып алу Венада, Зальцбургте және мүлік үшін бәсекелестік жоғары танымал туристік орындарда артықшылық береді.

- Мысал: Сатып алушы Венаның орталығындағы мүлікті жеңілдікпен алды, себебі ол мәмілені екі апта ішінде жасай алды, ал ипотекасы бар басқа қатысушылар банктің мақұлдауын күтіп отырды.

Неліктен жылжымайтын мүлік сатып алғанда «қолма-қол ақша» физикалық шоттар емес

Көптеген адамдар қолма-қол ақшамен сатып алу дегеніміз - чемоданға қолма-қол ақша алып келіп, Еуропадан пәтер сатып алуға болады деп ойлайды. Іс жүзінде бұл мүмкін емес: ірі транзакциялар әрқашан ресми арналар арқылы жүзеге асырылады.

Жылжымайтын мүлік сатып алған кезде қаражат қауіпсіз және ашық схема бойынша аударылады:

- Банк аударымы негізгі төлем әдісі болып табылады; қаражат сатып алушының шотынан нотариустың немесе сатушының шотына аударылады.

- Нотариустағы депозиттік шот – барлық тексерулер аяқталғанға және құжаттарға қол қойылғанға дейін қаражат бұғатталады.

- AML/KYC тексеруі – капиталдың заңды шығу тегін растау (бизнесті сату, жылжымайтын мүлік, ресми табыс, депозиттер).

Еуропада ірі көлемдегі транзакциялар ақшаны жылыстатудың алдын алу және қаржы ағындарының ашықтығын қамтамасыз ету үшін қатаң реттеледі:

- ЕО-ның ақшаны жылыстатуға қарсы директивасы (AMLD 6) банктерді, нотариустарды және басқа да қаржы институттарын ірі көлемдегі ақшаның шығу тегін тексеруге және күдікті транзакциялар туралы хабарлауға міндеттейді.

- Қолма-қол ақшамен төлем жасауға бірқатар ЕО елдерінде шектеулер бар: мысалы, Франция, Италия және Испания 10 000 еуродан асатын төлемдерді шектейді (2027 жылға қарай біртіндеп қатаңдатумен).

- Қаржылық ағындарды бақылау мәміленің екі жағын да – сатып алушыны да, сатушыны да – қаражаттың бұғатталу, айыппұлдар немесе алаяқтық қаупінен қорғайды.

Австрияда және ЕО елдерінің көпшілігінде мұндай схемалар барлық ірі жылжымайтын мүлік мәмілелері үшін міндетті болып табылады.

Шетелдіктер үшін басты кедергі ақша емес

Еуропада қолма-қол ақшаға жылжымайтын мүлік сатып алғанда, адамдар көбінесе негізгі қиындық қажетті қаражатты табу деп ойлайды. Іс жүзінде шетелдіктер үшін ең үлкен қиындық - заңды шектеулер және сатып алуға рұқсат алу, әсіресе Германия мен Австрия сияқты қатаң реттелетін елдерде.

ЕО азаматтары – процесс қарапайым

- Еуропалық Одақ елдерінің азаматтары бюрократиялық кедергілерге аз тап болады.

- Көптеген ЕО елдерінде олар жергілікті тұрғындар сияқты еркін мүлік сатып ала алады.

ЕО-ға мүше емес тұрғындар – жерге қатысты шектеулер

Шетелдік сатып алушылар үшін басты қиындық ақша емес, белгілі бір аймақтардағы заңды шектеулер.

- Австрия: ЕО-ға кірмейтін тұрғындар Каринтия және Тироль штаттарында мүлік сатып алуда ерекше қиындықтарға тап болады, онда шетелдіктерге Австрияда мүлік сатып алуға шектеулер және жергілікті Erwerbs комиссиясының мақұлдауы қажет болуы мүмкін. Венада сатып алу мүмкін, бірақ сонымен бірге жергілікті билік органдарына хабарлау және қаражаттың заңды шығу тегін дәлелдеу қажет.

- Германия: Бавария сияқты кейбір штаттар шетелдік сатып алушыларға туристік немесе тарихи маңызды аймақтарда мүлік сатып алуға шектеулер қояды.

- Швейцария: Шетелдіктерге үкіметтің рұқсатынсыз курорттар мен қорғалатын аймақтарда мүлік сатып алуға тыйым салынады.

- Испания: Көптеген аймақтарда қатаң шектеулер жоқ, бірақ кейбір муниципалитеттер, әсіресе Коста-Брава немесе Коста-дель-Сольде, жергілікті билік органдарының рұқсатын талап етуі мүмкін.

- Франция және Италия: Жалпы алғанда оңайырақ, бірақ «өте сезімтал» немесе тарихи аймақтардағы сатып алулар жергілікті билік органдарының мақұлдауын талап етуі мүмкін.

Сатып алмас бұрын, белгілі бір штаттағы немесе муниципалитеттегі шетелдіктерге қойылатын талаптарды тексеру маңызды. Кейбір жағдайларда тіркелген компания арқылы мәміле жасау процесті жеңілдетіп, мақұлдауды жеделдетуі мүмкін.

Ақшаның шығу тегін дәлелдеудің заңды схемалары

Еуропада қолма-қол ақшаға жылжымайтын мүлік сатып алу кезінде капитал көзінің заңдылығын растау маңызды қадамдардың бірі болып табылады. Тиісті құжаттама болмаса, транзакция кешіктірілуі немесе тіпті бұғатталуы мүмкін.

Қаражатты растаудың негізгі әдістері:

- Кәсіпкерлікті немесе жылжымайтын мүлікті сату. Егер қаражат қолданыстағы бизнесті немесе басқа жылжымайтын мүлікті сатудан алынған болса, сіз мәміле құжаттарын: сатып алу-сату шартын, банктік шот көшірмелерін және қаражаттың түскенін растайтын құжатты ұсынуыңыз керек.

- Депозиттік бағдарламалар. Депозиттердегі немесе жинақ шоттарындағы қаражат банктік үзінді көшірмелермен расталады. Банктің AML/KYC талаптарына сәйкес келетін қаражаттың шығу тегі туралы ресми растау бере алатынына көз жеткізіңіз.

- Ресми табыс. Соңғы бірнеше жылдағы табыс (жалақы, дивидендтер, роялти) заңды капиталдың дәлелі бола алады. Салық декларациялары, жалақы туралы анықтамалар немесе табыс туралы анықтамалар ұсынылуы тиіс.

- Криптовалюта → банк → эскроу → транзакция. Егер қаражат криптовалютамен алынған болса, олар сатып алушының шотына ресми банк аударымы арқылы, содан кейін нотариус немесе банк ашқан эскроу шоты арқылы заңдастырылуы тиіс. Тікелей крипто → жылжымайтын мүлік биржаларына тыйым салынады және банктер қабылдамайды. Заңды биржа платформаларын пайдаланыңыз және барлық транзакциялардың AML/KYC талаптарына сәйкес келетініне көз жеткізу үшін құжаттаңыз.

Шетелдік сатып алушылар үшін тәуекелдер

Еуропада қолма-қол ақшаға мүлік сатып алу оңай болып көрінеді, бірақ шетелдік сатып алушылар үшін алдын ала білу маңызды ерекше тәуекелдер бар.

Сатып алуға рұқсат беруден бас тарту

- Кейбір елдер мен аймақтарда (мысалы, Австрия: Каринтия, Тироль; Швейцария: курорттық аймақтар) шетелдіктерге жылжымайтын мүлік сатып алуға рұқсат берілмеуі мүмкін, тіпті қаражат толығымен заңды болса да.

- Аймағыңызға қойылатын талаптарды тексеріп, капитал көзін растайтын барлық құжаттарды алдын ала жинаңыз.

Ұзақ чектер

- AML/KYC процедуралары бірнеше апта немесе айға созылуы мүмкін.

- Мысал: ЕО-дан тыс сатып алушы барлық транзакцияларды және қаражаттың шығу тегін тексеру қажеттілігіне байланысты қолма-қол ақшамен төлегеніне қарамастан, Венада мақұлдауды шамамен 2 ай күтті.

AML бұзу жағдайында қаражатты бұғаттау

- Егер нотариус немесе банк қаражаттың заңдылығына күмәнданса, тергеу жүргізілгенге дейін ақша шотта немесе депозитте бұғатталуы мүмкін.

- Ресми банк аударымдарын және алдын ала дайындалған құжаттарды пайдаланыңыз.

Транзакция құрылымы дұрыс емес

- Тиісті емес заңды нысан арқылы сатып алу (мысалы, тіркелмеген компания) рұқсаттан бас тартуға немесе қосымша салық міндеттемелеріне әкелуі мүмкін.

- Әсіресе, сатып алу компания арқылы немесе қатаң реттелетін аймақтарда жасалатын болса, алдын ала нотариуспен және заңгермен кеңесіңіз.

Эскроу және ресми банк арналары арқылы қаражатты аударудың ашық схемаларын пайдаланыңыз. Құжаттарды дайындау және транзакциялардың дұрыс құрылымы осы тәуекелдердің барлығын азайтады және мүлікті тіркеуді жеделдетеді.

Комиссиялар және шығындар

Еуропада қолма-қол ақшаға үй сатып алғанда, бюджетті дұрыс жоспарлау үшін барлық байланысты шығындарды алдын ала ескеру маңызды. Негізгі шығындарға мыналар жатады:

- Нотариус – мәміленің заңдылығын, мүлік құқықтарын тіркеуді және эскроу-шоттың бақылауын қамтамасыз етеді.

- Брокер – мүлік табу, келіссөздер жүргізу және мәмілелерді қолдау қызметтері.

- Сатып алу салығы ( Grunderwerbsteuer / Transfer Tax / Imposta di registro) – ел мен аймаққа байланысты өзгеріп отырады, әдетте мүлік құнының пайызы ретінде есептеледі.

- Банк аударымы - халықаралық аударымдар үшін, әсіресе ірі сомалар үшін комиссия.

- Эскроу – бұл қаражатты қауіпсіз аудару үшін уақытша шотты жүргізу үшін нотариус немесе банк алатын алым.

| Ел | Нотариус | Брокер | Сатып алу салығы | Банк аударымы | Эскроу-шот |

|---|---|---|---|---|---|

| Австрия | 1-3 % | 3-5 % | 3,5-6 % | €50-200 | 0,5-1 % |

| Германия | 1-1,5 % | 3-6 % | 3,5-6,5 % | €30-150 | 0,5-1 % |

| Швейцария | 0,5-1 % | 2-4 % | 1-3,3 % | 50-200 швейцариялық франк | 0,5-1 % |

| Испания | 0,5-1 % | 3-5 % | 8-10 % | €30-100 | 0,5-1 % |

| Франция | 0,7-1,5 % | 3-6 % | 5-6 % | €30-100 | 0,5-1 % |

| Италия | 0,5-1 % | 2-5 % | 7-10 % | €30-100 | 0,5-1 % |

Компания арқылы жылжымайтын мүлік сатып алу: схемалар мен нюанстар

Пәтерді компания арқылы қолма-қол ақшаға сатып алу Еуропадағы шетелдік инвесторлар арасында танымал стратегия болып табылады. Бұл келісім белгілі бір рәсімдерді жеңілдетіп, капиталды қосымша қорғауды қамтамасыз ете алады, бірақ ол заңдар мен ережелерді мұқият сақтауды талап етеді.

Мүмкін болатын схемалар:

- GmbH (Австрия) – жергілікті жауапкершілігі шектеулі серіктестік. Бұл шетелдіктерге, әсіресе резидент еместерге шектеулер қойылған штаттарда, мәміле процесін жеңілдетуге мүмкіндік береді.

- Шетелдік компаниялар – сатып алу елінен тыс жердегі компания арқылы тіркелу (мысалы, Estonian OÜ, Cyprus Ltd, Malta Ltd). Кейбір жағдайларда бұл транзакция құрылымын және салық жоспарлауын жеңілдетеді.

Артықшылықтары:

- Рәсімдерді жеңілдету – әсіресе шетелдіктерге қатаң талаптар қойылатын елдерде (Австрия, Швейцария, Германия).

- Капиталды қорғау – шектеулі жауапкершілік және активтерді бөлу мүмкіндігі.

- Мүлікті басқарудағы икемділік – жалға беру, құқықтарды беру немесе кейіннен заңды тұлға арқылы сатуды жеке тұлға арқылы емес, ұйымдастыру оңайырақ.

Транзакцияны бұғаттаудан немесе айыппұлдардан аулақ болу үшін бенефициарлық меншік иесін ашу ережелерін міндетті түрде сақтаңыз.

Қолма-қол ақшамен және криптовалютамен сатып алу

Жылжымайтын мүлік сатып алу үшін криптовалютаны пайдалану барған сайын танымал болып келеді, бірақ токендерді жылжымайтын мүлікке тікелей айырбастау мүмкін емес екенін түсіну маңызды. Кез келген криптовалюта транзакциялары ресми қаржы арналары арқылы заңдастыруды талап етеді.

Сатып алу схемасы:

- Крипто → банк / банктік емес. Криптовалюта алдымен ресми қаражат көзі ретінде танылуы мүмкін шотқа аударылуы керек. Бұл банк шоты немесе аударымның құжаттық растамасын ұсынатын лицензияланған айырбастау платформасы болуы мүмкін.

- Банктік / Банктік емес → Эскроу. Содан кейін қаражат нотариустың немесе банктің эскроу шотына аударылады, бұл транзакцияның қауіпсіздігін және барлық заңды процедуралардың сақталуын қамтамасыз етеді.

- Эскроу → транзакция. Қаражаттың шығу тегі мен барлық құжаттар тексерілгеннен кейін ақша сатушыға беріледі және меншік құқығы жер тізілімінде тіркеледі.

Маңызды мәселелер:

USDT немесе басқа криптовалютаны жылжымайтын мүлікке тікелей айырбастауға тыйым салынады.

- Барлық транзакциялар AML/KYC тексерулерінен өту үшін мөлдір және құжатталған болуы керек.

- Эскроу-шот пайдалану сатып алушы мен сатушыны қаражаттың бұғатталу қаупінен қорғайды.

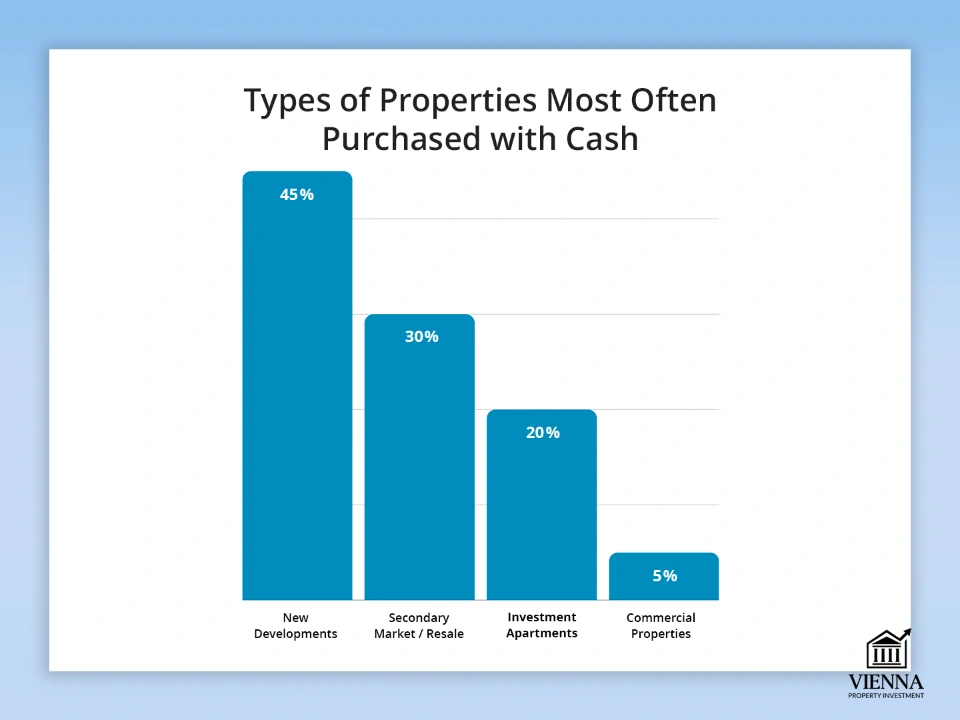

Қолма-қол ақшаға жиі сатып алынатын мүлік түрлері

Жеткілікті қаражаттың болуы инвесторларға нарықтық өзгерістерге тез жауап беруге, ең тартымды мүліктерді таңдауға мүмкіндік береді. Олар жаңа пәтерлерден бастап мәмілені тез аяқтауды қажет ететін коммерциялық мүліктерге дейін болуы мүмкін.

Негізгі нысандардың түрлері:

- Жаңа әзірлемелер. Әзірлеушіден тікелей сатып алу сізге жеңілдік алуға және ең жақсы нұсқаларды таңдауға мүмкіндік береді. Бұл әсіресе ірі қалалар мен туристік аймақтарға қатысты.

- Екінші нарық. Қолма-қол ақшаға сатып алу көбінесе транзакцияны жылдамдатады және ұсынысты сатушы үшін тартымды етеді. Бұл бірнеше сатып алушысы бар бәсекелес нарықта үлкен артықшылық болуы мүмкін.

- Инвестициялық пәтерлер. Жалға беру немесе қайта сату үшін сатып алынған мүліктер. Қолма-қол ақшамен төлемдер аукционға қатысуды жеңілдетеді және ипотека сатып алушылармен салыстырғанда жабу процесін жылдамдатады.

- Коммерциялық мүлік. Дүкендер, кеңселер, қоймалар. Еуропада қолма-қол ақша сатып алу көбінесе жоғары құнды мүлік үшін немесе қаржыландыруы шектеулі нарықтарда қажет.

| Нысан түрі | Қолма-қол ақшамен сатып алу үлесі | Мысал елдер/аймақтар | Функциялар мен кеңестер |

|---|---|---|---|

| Жаңа ғимараттар | 40-50 % | Австрия (Вена, Зальцбург), Германия (Берлин) | Жеңілдіктер бар, және сіз ең жақсы едендер мен орналасуларды таңдай аласыз |

| Екінші нарық | 30-35 % | Франция (Париж), Испания (Барселона) | Жылдам жабу процесі, ипотека сатып алушыларға қарағанда артықшылық |

| Инвестициялық пәтерлер | 15-25 % | Австрия, Германия, Испания | Аукциондарға қатысу, жалдау кірісі, жоғары өтімділік |

| Коммерциялық мүліктер | 5-10 % | Швейцария, Германия, Австрия | Қаражат көзінің ашықтығы талап етіледі, көбінесе бұл жоғары бағамен жүзеге асырылады |

Қолма-қол ақшамен төлем жасау өте пайдалы

Несие алмай-ақ, мүлік үшін алдын ала төлем жасау тиімдірек мәмілеге және тез жабылуға мүмкіндік береді, әсіресе Австрия, Германия немесе Швейцария сияқты бәсекеге қабілетті еуропалық нарықтарда.

- 2-7% жеңілдік. Сатушылар толық бағаны алдын ала төлеуге дайын сатып алушыларды бағалайды. Мысалы, Венада қолма-қол ақшаға пәтер сатып алу көбінесе мүлік бағасының 3-5% жеңілдік алуға мүмкіндік береді.

- Жылдам өңдеу және бюрократия аз. Несие немесе ипотека мақұлдауын күтудің қажеті жоқ. Тексеру және тіркеу процесі, әсіресе капитал көзіне қатысты барлық құжаттар дайындалған болса, жылдамырақ.

- Аукциондарда жеңіске жету. Аукциондарда мәмілені бірден жаба алатындар артықшылыққа ие болады. Сатушылар көбінесе қолма-қол ақшамен сатып алушыларды таңдайды, себебі бұл сауданың сәтті өтуіне кепілдік береді. Австрияда бұл әсіресе Вена немесе Зальцбург сияқты ірі қалаларда байқалады, мұнда жылдам төлем және ашық мәміле сатып алушыларды бәсекеге қабілетті етеді.

ЕО-да қолма-қол ақшаны бақылаудың күшеюі: себептері мен мақсаттары

Соңғы жылдары Еуропалық Одақта қолма-қол ақша операцияларына бақылауды күшейту үрдісі байқалды. 2026-2027 жылдардан бастап қаржы ағындарының ашықтығын арттыру үшін 10 000 еуро лимитін қоса алғанда, ірі көлемдегі қолма-қол ақша төлемдеріне шектеулер қою жоспарлануда.

Өзгерістердің негізгі себептері:

- Ақшаны жылыстатуға және терроризмді қаржыландыруға қарсы күрес. Банктер мен нотариустар қаражатты заңсыз пайдаланудың алдын алу үшін ірі көлемдегі аударымдар мен төлемдерді бақылауға міндетті. ЕО-ның ақшаны жылыстатуға қарсы директивасы (AMLD 6) барлық қаржылық транзакциялардың ашық және құжатталған болуын талап етеді.

- Қаржылық ағындарды бақылау және қауіпсіздік. Қолма-қол ақша төлемдеріне қойылатын шектеулер сатушыларды да, сатып алушыларды да алаяқтықтан және қаражатты бұғаттаудан қорғайды. Барлық транзакциялар ресми арналар арқылы өңделеді: банк аударымы немесе эскроу-шот, бұл нарықтың барлық қатысушылары үшін тәуекелдерді азайтады.

- Ашықтық және салықтық тәртіпті сақтау. Бақылаудың бұл жаңа түрі мемлекеттерге ірі мәмілелерді бақылауға және салық төлеуден жалтаруды азайтуға мүмкіндік береді. Бұл әсіресе жылжымайтын мүлік мәмілелері үшін маңызды, мұнда сомалар миллиондаған еуроға жетуі мүмкін.

Қолма-қол ақшаны пайдалануға қойылған шектеу жылжымайтын мүлікті нақты қолма-қол ақшамен сатып алуға тыйым салмайды — қаражат жай ғана банк аударымдары және эскроу-шоттар арқылы өңделуі керек. Инвесторлар үшін бұл олардың өз капиталының заңды шығу тегін алдын ала дәлелдеп, ашық аударым схемаларын жоспарлауы керек дегенді білдіреді.

2026 жылдан бастап не өзгереді: қолма-қол ақшамен жасалатын операциялардың жаңа ережелері

2026 жылдан бастап ЕО елдерінде қолма-қол ақша төлемдері мен қаражаттың шығу тегін тексеруге қойылатын қатаң талаптар күшіне енеді. Бұл өзгерістер ЕО азаматтарына да, резидент еместерге де қатысты және қолма-қол ақшамен жылжымайтын мүлік сатып алуға тікелей әсер етеді.

- AML/KYC ережелерін қатайту. Банктер мен нотариустар қаражат көзінің заңдылығын мұқият тексеруі тиіс. Ірі сомаларды қамтитын кез келген транзакциялар қаражаттың шығу тегі туралы толық құжаттар жиынтығын талап етеді.

- Қолма-қол ақша лимиттерін төмендету. 2027 жылдан бастап қолма-қол ақша төлемдеріне бірыңғай шектеу енгізіледі – ЕО ішінде әрбір транзакция үшін 10 000 еуро. Бұл шектеу барлық бизнес транзакцияларына қолданылады: дүкендер, құрылыс салушылар, жылжымайтын мүлік сатушылары және басқа да кәсіби қатысушылар арасындағы. Ірі көлемдегі қолма-қол ақшаны тікелей айырбастау енді мүмкін болмайды.

- Резидент еместер үшін қатаң тексерулер. Шетелдіктер үшін қаражаттың шығу тегін тексеру және аударым процесінің ашықтығын қамтамасыз ету өте маңызды. Құжаттамадағы кез келген қателік транзакцияның кешігуіне немесе қаражаттың бұғатталуына әкелуі мүмкін.

Іс жүзінде «қолма-қол ақшамен сатып алу» тек эскроу және ресми банк шоттары арқылы аударымдармен шектеледі. Барлық тексерулердің сәтті аяқталуын және сатып алудың кідіріссіз аяқталуын қамтамасыз ету үшін транзакцияны алдын ала жоспарлау өте маңызды.

Қорытынды

Еуропада қолма-қол ақшаға пәтер сатып алу мүмкін, бірақ тек қаражаттың болуы ғана табысқа кепілдік бермейді. Ең бастысы - мәмілені дұрыс рәсімдеу, барлық қажетті тексерулерді жүргізу, тиісті ел мен мүлікті таңдау және сатып алуды жергілікті заңдар мен ЕО-ның жаңа ережелеріне сәйкес құрылымдау.

Тек осы тәсілмен ғана жылжымайтын мүлікті қолма-қол ақшаға сатып алу қауіпсіз, жылдам және тиімді бола алады. «Қолма-қол ақшамен сатып алу» негізінен банк аударымы немесе нотариустың эскроу-шот арқылы жүзеге асырылады, бұл екі тарап үшін де мәміленің заңдылығы мен қауіпсіздігін кепілдейді.

Құжаттарды дұрыс дайындау, банктер мен эскроу-шоттар арқылы қаражатты ашық аудару және AML/KYC талаптарын сақтау тәуекелдерді азайтуға және қолма-қол ақшамен жасалған транзакцияның барлық артықшылықтарын, соның ішінде жылдам өңдеуді, жеңілдіктерді және ипотека сатып алушылармен салыстырғанда бәсекеге қабілетті нарықтарда артықшылықты пайдалануға көмектеседі.