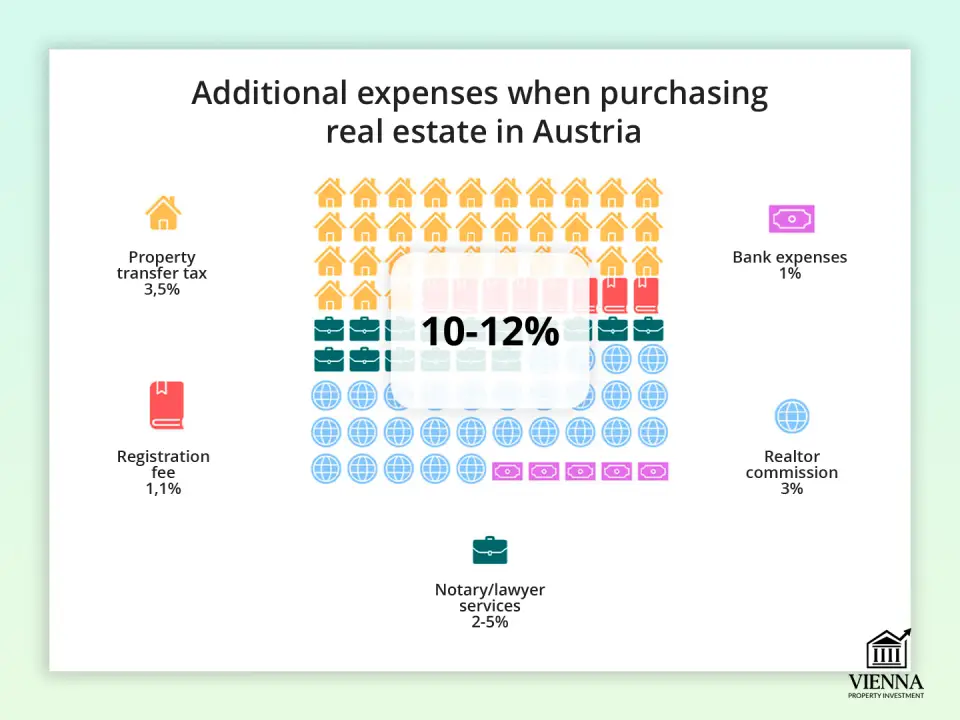

Австрияда жылжымайтын мүлікті сатып алу тек мүліктің бағасын ғана емес, сонымен қатар сатып алу бағасының орташа шамамен 10-12%-ын құрайтын қосымша шығындарды да ескеруді талап етеді. Бұл шығындар міндетті төлемдерге бөлінеді - салықтар, тіркеу алымдары және нотариалдық алымдар - және риэлторлық алымдар немесе ипотеканы рәсімдеу сияқты қосымша төлемдер.

Шетелдік сатып алушылар үшін арнайы ережелер қолданылуы мүмкін. Сонымен қатар, 2025 жылдың шілдесінен бастап 500 000 еуроға дейінгі транзакциялар үшін салық жеңілдіктері енгізіледі, бұл кейбір тіркеу алымдарын айтарлықтай төмендетеді.

Негізгі алымдар мен салықтар

Негізгі төлемдерге мүлікті беру салығы, жер тізіліміне тіркеу, нотариус немесе адвокаттық алымдар, егер агенттік арқылы сатып алса, риэлторлық комиссия кіреді.

1. Мүлікті трансферт салығы (Grunderwerbsteuer)

Бұл Австрияда жылжымайтын мүлікті сатып алу кезіндегі негізгі салық. Бұл сатып алу-сату шартында көрсетілген жылжымайтын мүлік бағасының 3,5% құрайды. Мысалы, 400 000 еуроға пәтер сатып алсаңыз, аударым салығы € 14 000 болады. нақты қаржылық ауыртпалықты түсіну үшін Венадағы пәтерлердің базалық бағасына қосу мағынасы бар

Салық нақты сатып алу бағасы бойынша есептелетінін ескеру маңызды, бірақ кейбір жағдайларда (мысалы, келісім-шартта баға төмендетілген болса) салық органы нарықтық құнды нұсқаулық ретінде пайдалана алады.

2. Тіркеу жарнасы (Grundbuchseintragungsgebühr)

Мәміле жасалғаннан кейін меншік құқығы жер кадастрында тіркелуі керек. Бұл үшін жылжымайтын мүлік құнының 1,1% мөлшерінде комиссия алынады. 400 000 еуроға сатып алынған жылжымайтын мүлік үшін тіркеу 4 400 еуро тұрады.

2025 жылдың шілдесінен бастап құны 500 000 еуроға немесе одан төмен мүлікке құқықты тіркеу және депозиттік алымдардан бас тартуға болады. 500 000 еуродан асатын сомалар үшін комиссия тек асып кеткен сомаға ғана қолданылады. Бұл өзгеріс сатып алушыларға, әсіресе ипотеканы сатып алу кезінде айтарлықтай үнемдеуге мүмкіндік береді.

3. Нотариустың немесе адвокаттың қызметтері

Заң мәмілені нотариус немесе адвокат куәландыруды талап етеді. Бұл маман мүліктің құқықтық мәртебесін тексереді, сатып алу-сату шартын дайындайды және қауіпсіз транзакциялар үшін сенімді шотты (Treuhandkonto) ашады.

Қызметтердің құны мәміленің күрделілігіне байланысты және келісім-шарт сомасының 2%-дан 5%-ға + 20%-ға дейін ҚҚС құрайды. Мысалы, құны 400 000 еуро тұратын пәтер үшін заңды төлемдер 9 600 еуродан 24 000 еуроға дейін (ҚҚС қоса) болуы мүмкін.

4. Риэлторлық комиссия

Егер сіз жылжымайтын мүлік агенттігі арқылы сатып алсаңыз, сізге комиссия төлеу керек. Әдетте бұл жылжымайтын мүлік бағасының 3% және ҚҚС 20% құрайды. € 400 000 жылжымайтын мүлік бағасы үшін риэлтордың комиссиясы € 14 400 болады.

Қосымша шығындар

Негізгі салықтар мен алымдардан басқа, сатып алушы әрқашан бірден көрінбейтін бірқатар қосымша шығындарға тап болады. Бұл шығыстар мәміле шарттарына, қаржыландыру әдісіне және сатып алушының мәртебесіне байланысты.

1. Ипотека бойынша шығындар

Егер жылжымайтын мүлік банктік несиеге сатып алынса, мыналарды ескерген жөн:

- Несиені өңдеу үшін банктің комиссиясы нақты мекеменің шарттарына байланысты және әдетте несие сомасының 0,5%-дан 1,5%-ға дейін ауытқиды.

- Мүлікті және қарыз алушының өмірін сақтандыру әдетте банктің міндетті талабы болып табылады: мүлікті сақтандыру – сақтандыру сомасының жылдық 0,1%-0,3%; қарыз алушының өмірін сақтандыру – жылдық несие қалдығының шамамен 0,2%-0,5%.

- Кепілді тіркеу (Hypothekeneintragungsgebühr) – жер тізіліміне ауыртпалықты енгізу үшін несие сомасының 1,2% мөлшерінде бір реттік алым.

- Алғашқы жарна – Австрияда ол жылжымайтын мүлік құнының 20-50% құрайды, бұл бастапқы бюджетке айтарлықтай әсер етеді.

2. Шетел азаматтары үшін сатып алуға рұқсат

ЕО-ға кірмейтін азаматтар жергілікті билік органдарынан арнайы сатып алу рұқсатын алуы қажет болуы мүмкін, бұл қосымша шығындарды (әдетте бірнеше жүз еуро) талап етеді. Сондықтан, резидент еместер үшін Австрияда жылжымайтын мүлік сатып алуға қойылатын шетелдіктерге қойылатын шектеулерді : талаптар федералды штатқа және мүлік түріне байланысты өзгереді.

Австрия азаматтығы сияқты мәртебе алу процедурасымен жиі шатастырады , дегенмен заңды түрде бұл әртүрлі процестер және бөлек жоспарлауды және тиісті мамандармен кеңесуді қажет етеді.

3. ҚҚС және жаңа ғимараттардың ерекше белгілері

Жаңа үй сатып алған кезде, әсіресе егер жылжымайтын мүлік құрылыс салушыдан сатып алынған болса, қосылған құн салығы (ҚҚС) қолданылуы мүмкін. Сонымен қатар, ҚҚС риэлторлық және нотариалдық төлемдер үшін алынады (20%), түпкілікті құнын арттырады.

4. Операциялық шығындар (Betriebskosten)

Мәміле аяқталғаннан кейін жылжымайтын мүлік иесі қоқыс жинауды, кәрізді, үйді сақтандыруды, жалпы аумақтарды жөндеуді және ұстауды және басқарушы компанияның алымдарын қамтитын ай сайынғы Бетриебскостен (жалдау ақысы) төлеуге міндетті. Орташа алғанда, бұл айына бір шаршы метрге 2 евродан 3,50 евроға дейін.

5. Жылжымайтын мүлікті бағалау және сараптамалық қызмет көрсету

Ипотекаға өтініш берген кезде банктер әрқашан дерлік мүліктің құнын тәуелсіз бағалауды талап етеді. Бұл қызметтің құны бағалаудың күрделілігіне байланысты 300 еуродан 1 000 еуроға дейін ауытқиды.

Қосымша тексерулер де мүмкін, мысалы:

- зиянды заттардың болуы (асбест, қорғасын, зең) — €200–600;

- ғимараттың техникалық жағдайы (статикалық тексерулер, инженерлік жүйелер) — €300–800.

Бұл шығындар бөлек төленеді және мүліктің көлеміне және жағдайына, сондай-ақ таңдалған маманға байланысты.

6. Аудармалар және нотариалдық куәландырулар

Егер сатып алушы неміс тілін білмесе, заңдық маңызы бар барлық құжаттарды ант берген аудармашы аударуы керек. Келісімшартты аударудың орташа құны ұзақтығына байланысты 100 евродан 300 евроға дейін ауытқиды. Нотариалды куәландырылған аудармалар үшін аударма қызметі де бөлек төленеді.

7. Банктік және әкімшілік алымдар

- Есеп айырысулар үшін шотты жүргізу жылына шамамен €30–60 тұрады.

- Келісімшартты орындауға арналған ақшалай шығындар және басқа да кішігірім әкімшілік төлемдер 50 евродан 200 евроға дейін болады.

Резидент еместердің негізгі шығыстары рұқсаттарды өңдеуді, құжаттарды аударуды, қосымша нотариалдық қызметтерді және банк талаптарын ескере отырып, резиденттерге қарағанда шамамен 1-3%-ға жоғары. Мысалы, құны 400 000 еуро тұратын пәтер үшін бұл қосымша шығындар ретінде 4 000 еуро-12 000 еуроны құрауы мүмкін.

| Салық/алым түрі | Тариф/сома | Түсіндіру |

|---|---|---|

| Жылжымайтын мүлікті аудару салығы (Grunderwerbsteuer) | жылжымайтын мүлік құнының 3,5% | Сатып алу кезінде мемлекетке төленетін міндетті салық |

| Меншік құқығын тіркеу (Grundbuchseintragungsgebühr) | жылжымайтын мүлік құнының 1,1% | Объектіні жер тізіліміне енгізу |

| Кепілді тіркеу (Hypothekeneintragungsgebühr) | несие сомасының 1,2% | Ипотекалық қаржыландыру, ауыртпалықты жер тізілімінде тіркеу үшін |

| Риэлторлық комиссия | 3% + 20% ҚҚС | Жылжымайтын мүлік агентінің сыйақысы |

| Нотариус/адвокат қызметтері (келісім-шарттар жасау, сенімгерлік) | 2–5% + 20% ҚҚС | Транзакцияны қолдау, сенімді шот ашу |

| Банк алымдары | жеке | Несиені өңдеу және шотты басқару үшін банк комиссиясы |

| Жылжымайтын мүлікті бағалау | €300–1 000 | Банк немесе сарапшы үшін тәуелсіз бағалау |

| Қарыз алушының мүлкін және өмірін сақтандыру | 0,1–0,3% (құрылым) + 0,2–0,5% (өмір) | Ипотека үшін міндетті |

| Сарапшылардың пікірлері | €200–800 | Статикалық сипаттамаларды, зиянды заттардың болуын, энергетикалық сертификатты тексеру |

| Құжаттарды аудару | €100–300 | Шет тіліндегі құжаттар үшін |

| Шетелдіктерге рұқсат (ЕО емес) | бірнеше жүз еуро | Сатып алу үшін жер басқармасынан рұқсат алу қажет. |

| Жылжымайтын мүлік салығы (Immobilienertragsteuer) | пайданың 30% | Объектіні сату кезінде ғана жарамды |

| Ай сайынғы операциялық шығындар (Betriebskosten) | €2–3,5/м² | Коммуналдық және пайдалану шығындарын төлеу |

Іс жүзінде шығындарды қалай азайтуға болады

Австрияда жылжымайтын мүлікті сатып алу кезіндегі қосымша шығындар жылжымайтын мүлік құнының 12%-ын құраса да, оларды оңтайландырудың бірнеше практикалық жолдары бар:

1. 500 000 еуроға дейінгі жылжымайтын мүлікті сатып алу. 2025 жылдың шілдесінен бастап құны 500 000 еуроға дейінгі мүліктер кейбір тіркеу жарналарынан (Grundbuchseintragungsgebühr және ипотеканы тіркеу) босатылады. Бұл транзакцияны аяқтаған кезде айтарлықтай үнемдеуге мүмкіндік береді.

2. Акцияларды беру және кезең-кезеңімен беру. Меншік құқығы бүкіл мүлікке емес, 50%-ға дейінгі үлеске берілсе немесе мәміле бөліп төлеу арқылы жүзеге асырылса, салық төлемдерінің сомасы қысқартылуы немесе тіпті толық босатылуы мүмкін.

3. Жылжымайтын мүлікті туыстарына беру. 2025 жылдың 1 шілдесінен бастап жұбайлар, балалар, немерелер, ата-аналар және азаматтық серіктестер сияқты жақын туыстар арасындағы жылжымайтын мүлікті беру үшін 0,5 пайыздық мөлшерлеме сақталады. Дегенмен, жеңілдік мөлшерлемесін растау үшін отбасылық қатынастарды дұрыс құжаттау маңызды.

4. Ипотека бойынша шығындарды оңтайландыру. Әртүрлі банктердің ставкалары мен несиелерді өңдеу комиссияларын салыстырыңыз. Меншік үшін де, қарыз алушының өмірін сақтандыру үшін де төмен мөлшерлемелері бар сақтандыру компаниясын таңдауды қарастырыңыз. Көбірек бастапқы жарна жасау (мүлік құнының 20-50%) пайыздық төлемдер мен ипотекалық комиссияларды азайтады.

5. Ұзақ мерзімді жалдау шарттарын қолдану (Erbpacht). Ұзақ мерзімді жалдау шарттарын жасасу тиімді болуы мүмкін, өйткені ресми меншік ауыспайды және аударым салығы алынбайды.

6. Сараптамалық және бағалау шығындарын барынша азайту. Тек қажетті тексерулерге тапсырыс беріңіз: техникалық жағдай, қауіпті заттардың болуы немесе энергия тиімділігі. Бірнеше тексерулерді бір сарапшылық сапарға біріктіру жол жүру және құжаттамалық шығындарды үнемдеуге мүмкіндік береді.

7. Қысқартылған операциялық шығындар (Betriebskosten). Тиімді басқарушы компания және заманауи инженерлік жүйелер бар пәтерлерді немесе үйлерді таңдаңыз. Энергияны аз тұтынатын және оңтайландырылған коммуналдық шығындары бар жаңа ғимараттар ескі, орташа санаттағы тұрғын үйлермен салыстырғанда ай сайынғы төлемдерді 20-40% айтарлықтай төмендетуі мүмкін.

Австриядағы шетелдік инвесторлар үшін ортақ тұзақтар

Тілдік кедергілер Австриядағы шетелдік сатып алушылар үшін ең көп таралған және қымбат мәселелердің бірі болып қала береді. Құжаттар мен ережелерді дұрыс түсінбеу елеулі қаржылық шығындарға әкелуі мүмкін. Австриядағы инвестициялық стратегияның бөлігі ретінде жылжымайтын мүлік сатып алуды қарастыратындар үшін өте маңызды , мұнда әрбір қате түпкілікті кіріс пен тәуекелдерге тікелей әсер етеді.

| Қате түрі | Пайда болу себебі | Әдеттегі қаржылық әсер |

|---|---|---|

| Келісімшарт талаптарын дұрыс түсінбеу | Барлық құжаттар тек неміс тілінде. | Сот шығындары үшін 5 000 – 15 000 еуро |

| Күтпеген жасырын шығындар | Алдын ала шығындардың ашықтығының болмауы | 8-10% қосымша шығындар |

| Пайдалану шарттарын бұзу | Жергілікті жылжымайтын мүлік ережелерін дұрыс түсінбеу | € 40 000 дейін айыппұлдар + мүмкін мәжбүрлі сату |

| Мәдени айырмашылықтар туралы келіссөздердегі қиындықтар | Іскерлік тәжірибедегі айырмашылықтар | 10-20% артық төлем |

| Жылжымайтын мүлікті тексерудегі қателер | Жергілікті тексерулер мен талаптарды білмеу | €10 000 – € 50 000 шығын |

| Бекіту процесіндегі кешігулер | Бюрократияны бағаламау | Депозиттерді жоғалту немесе мүмкіндіктерді жіберіп алу |

| Салықты жоспарлаудағы қателіктер | Көп юрисдикциялық салық жүйесінің күрделі ережелері | Қосарланған салық салу тәуекелі |

Банктік және нотариалдық құпиялар: артық төлемді қалай болдырмауға болады

Австрияда жылжымайтын мүлікті сатып алу кезінде қосымша шығындардың едәуір бөлігі банктермен және нотариустармен байланысты. Дегенмен, ақылды тәсілмен бұл шығындарды айтарлықтай азайтуға болады.

1. Банктер мен несие шарттарын салыстырыңыз

- Кем дегенде 3-5 банктен ұсыныстар сұраңыз және несиелік комиссияларды, пайыздық мөлшерлемелерді және сақтандыру талаптарын салыстырыңыз.

- Кепілге және оңтайлы сақтандыру пакетіне тіркеу жарнасын төмендету мүмкіндігі туралы сұраңыз.

- Егер банк резидент еместер үшін жоғары бастапқы жарнаны талап етсе, қаржылық тарихыңыз болса, азырақ соманы келісуге тырысыңыз.

2. Сақтандырудың міндетті сипатын екі рет тексеріңіз

- Ипотекалық операциялар үшін банктер қарыз алушының мүлкі мен өмірін сақтандыруды талап етеді.

- Банктен қандай сақтандыру полистері міндетті, қайсысы міндетті емес екенін жазбаша түрде түсіндіруді сұраңыз.

- Баға мен қамтудың ең жақсы үйлесімін табу үшін бірнеше сақтандыру компанияларын салыстырыңыз.

3. Нотариуспен және адвокатпен белгіленген мөлшерлемелерді келісу

- Жылжымайтын мүлік құнының стандартты пайызының орнына сіз қызметтер үшін белгіленген төлемді келісе аласыз.

- Ең жақсы бағаны таңдау үшін аймақтағы 3-4 нотариусты немесе адвокатты салыстырыңыз.

- Егер мәміле стандартты болса және күрделі халықаралық шарттарды қамтымаса, кейбір консультациялар қысқартылуы мүмкін.

4. Шығындарыңызды алдын ала жоспарлаңыз

- Күтпеген жағдайларды болдырмау үшін жалпы сатып алу бюджетіне нотариус пен банк алымдарын қосыңыз.

- Бірнеше қызмет үшін бірден төлей алатыныңызды тексеріңіз (мысалы, нотариус және тіркеу) - бұл кейде қосымша төлемдерді азайтуы мүмкін.

5. Кәсіби көмекті ақылмен пайдаланыңыз

- Мәміленің негізгі кезеңдері үшін ғана адвокатты немесе нотариусты тартыңыз.

- Стандартты процедуралар үшін (тіркеу, сенімхат) артық төлемді болдырмау үшін өзіңізді минималды қолдаумен шектей аласыз.

Осы қадамдарды орындау арқылы сіз бірнеше мың еуроны үнемдей аласыз, қажетсіз сақтандырудан аулақ бола аласыз, тіпті Австрияда қымбат пәтер немесе үй сатып алған кезде де заңгерлік немесе нотариалдық қызметтер үшін артық ақы төлеуден аулақ бола аласыз.