Properti di Eropa secara tradisional dianggap sebagai cara yang andal untuk melestarikan dan mengembangkan modal. Dalam beberapa tahun terakhir, minat terhadap opsi membeli apartemen di Eropa secara tunai—tanpa hipotek atau keterlibatan bank—semakin meningkat. Strategi ini sangat menarik bagi investor yang menghargai kecepatan transaksi, birokrasi minimal, dan kemampuan untuk bernegosiasi secara menguntungkan dengan penjual.

Namun, memiliki dana saja tidak selalu menjamin kelancaran pembelian. Bahkan dengan uang tunai yang cukup, pembeli perlu mempertimbangkan hukum setempat, peraturan anti pencucian uang (AML/KYC), persyaratan pendaftaran, dan, di beberapa negara, izin khusus untuk pembelian properti, terutama bagi warga negara asing. Uang tunai dapat sangat menyederhanakan transaksi, tetapi tidak menghilangkan proses birokrasi yang diperlukan.

Penting untuk diingat bahwa Uni Eropa akan segera memperkenalkan pembatasan baru pada pembayaran tunai: mulai musim panas 2027, batasnya akan menjadi €10.000. Namun, "tunai" dalam konteks pembelian properti tidak merujuk pada uang fisik, melainkan, biasanya, transfer bank dari rekening pembeli ke rekening penjual. Nuansa ini menunjukkan bahwa tunai bukanlah uang tunai di tangan, melainkan alat untuk transaksi yang aman dan transparan, yang membutuhkan penetapan tujuan yang tepat dan persiapan hukum.

Apakah mungkin membeli apartemen secara tunai di Eropa?

Ya, membeli apartemen secara tunai di Eropa memang dimungkinkan, tetapi tidak selalu semudah kelihatannya. Hukum tidak melarang transaksi semacam itu, tetapi persyaratannya dapat sangat bervariasi tergantung pada negara. Di Austria, misalnya, pembayaran tunai menyederhanakan proses dari sudut pandang potensi penolakan pinjaman bank, tetapi tidak menghilangkan kebutuhan untuk melalui prosedur hukum dan administratif.

Peran notaris dan bank

Meskipun Anda membayar tunai, uang tersebut biasanya melalui rekening escrow dengan notaris atau bank. Langkah ini memastikan transaksi aman dan transparan bagi kedua belah pihak. Dalam praktiknya, ini berarti tidak perlu membawa koper penuh uang tunai—semua pembayaran diproses melalui transfer bank.

Secara pribadi, saya selalu menyarankan untuk memeriksa dengan teliti notaris yang Anda pilih. Notaris yang andal tidak hanya memastikan transfer dana yang aman, tetapi juga membantu menyusun transaksi dengan benar untuk meminimalkan risiko penolakan izin atau pembekuan dana.

Hal yang perlu diperhatikan:

- Lisensi dan reputasi. Notaris harus terdaftar secara resmi dan memiliki ulasan klien yang positif. Bank atau lembaga perantara keuangan harus memiliki lisensi untuk menangani transfer lintas batas dalam jumlah besar dan memiliki pengalaman bekerja dengan investor asing.

- Transparansi prosedur. Semua transaksi harus didokumentasikan: laporan, perjanjian, dan konfirmasi transfer. Notaris memverifikasi kepatuhan transaksi terhadap hukum, memverifikasi asal usul dana yang sah, dan memastikan kepatuhan terhadap AML/KYC (Anti Pencucian Uang/Know Your Customer).

- Pengalaman bekerja dengan klien asing. Ini sangat penting terutama jika pembeli bukan penduduk Uni Eropa. Pengalaman notaris dan bank dalam transaksi semacam itu meminimalkan risiko penolakan atau penundaan. Di Austria, Jerman, dan Swiss, notaris sering membantu transaksi untuk non-penduduk, memverifikasi semua dokumen dan menyiapkan rekening escrow dengan benar.

Pertanyaan utamanya adalah asal usul dana tersebut

Aspek terpenting saat membeli apartemen secara tunai di Eropa adalah memastikan legalitas sumber dana. Bank dan notaris biasanya memerlukan dokumentasi yang membuktikan sumber dana: ini bisa berupa penjualan bisnis, properti, pendapatan yang terakumulasi, atau dana yang ditransfer melalui rekening bank resmi.

Sebagai contoh, salah satu klien saya ingin membeli apartemen di Wina secara tunai. Jumlahnya cukup besar, tetapi berkat dokumen-dokumen yang disiapkan dengan benar yang merinci sumber modal dan notaris yang terpercaya, transaksi berjalan lancar.

Pengalaman saya menunjukkan bahwa mereka yang menyerahkan dokumen yang lengkap dan skema transfer yang transparan akan lebih cepat melewati proses verifikasi dan seringkali mendapatkan persyaratan yang lebih baik saat membeli secara tunai, termasuk kemungkinan mendapatkan diskon kecil dari penjual.

Pembatasan dan persyaratan menurut negara

Membeli apartemen secara tunai di Eropa memerlukan pertimbangan yang cermat, meskipun secara formal diperbolehkan. Pembatasan utama berkaitan dengan:

- Pemeriksaan Anti Pencucian Uang/Kenali Pelanggan Anda (AML/KYC). Bank dan notaris diharuskan untuk memverifikasi bahwa dana diperoleh secara legal. Menyiapkan seperangkat dokumen lengkap yang mengkonfirmasi sumber dana adalah kunci untuk kelancaran transaksi.

- Izin pembelian untuk warga negara asing. Masalah ini diatur secara sangat ketat di Austria, Swiss, dan beberapa negara bagian Jerman. Bahkan jika Anda memiliki uang tunai, Anda tetap perlu mendapatkan izin atau memberi tahu pihak berwenang setempat.

- Batasan uang tunai. Di sebagian besar negara, semua transaksi besar dilakukan melalui transfer bank; pembayaran tunai secara fisik tidak dimungkinkan.

- Persyaratan pendaftaran perusahaan. Di beberapa negara, pembelian properti melalui perusahaan (misalnya, GmbH di Austria) menyederhanakan proses bagi warga negara asing, tetapi menambah kewajiban untuk mematuhi hukum kepemilikan dan pajak.

| Negara | AML/KYC | Izin untuk warga negara asing | Batas uang tunai | Pendaftaran perusahaan untuk non-penduduk |

|---|---|---|---|---|

| Austria | Perlu | Seringkali diperlukan, terutama bagi non-penduduk di negara bagian Carinthia dan Tyrol; Wina lebih mudah | Semua pembayaran dilakukan melalui bank/escrow | GmbH dimungkinkan, menyederhanakan proses |

| Jerman | Perlu | Diperlukan untuk beberapa negara bagian (tergantung pada hukum federal setempat) | Biasanya transfer bank | Proses ini dapat dipercepat melalui perusahaan |

| Swiss | Perlu | Pemeriksaan ketat untuk non-penduduk | Transfer bank, uang tunai fisik jarang digunakan | Pendaftaran perusahaan dimungkinkan |

| Spanyol | Perlu | Sebagian besar pembeli tidak memerlukan izin, tetapi ada uji pendapatan | Transfer bank | Jarang digunakan, tetapi mungkin saja |

| Perancis | Perlu | Izin biasanya tidak diperlukan | Batas transfer bank dan uang tunai | Biasanya tidak diperlukan |

| Italia | Perlu | Izin tidak diperlukan bagi non-penduduk | Transfer bank | Kemungkinan untuk skema investasi |

Bagaimana proses transaksi jika membayar dengan uang tunai?

Meskipun membeli secara tunai, proses akuisisi properti tetap memerlukan kepatuhan ketat terhadap prosedur hukum dan keuangan. Memiliki uang tunai mempercepat transaksi dan memberi Anda keuntungan dibandingkan pembeli dengan hipotek, tetapi tanpa notaris dan dokumen yang tepat, transaksi tidak mungkin diselesaikan.

Memilih sebuah objek

- Tentukan jenis properti dan wilayah pembelian.

- Rekomendasi: teliti pembatasan bagi warga negara asing, kekhususan hukum pertanahan, dan likuiditas properti.

Uji tuntas

- Memeriksa hak kepemilikan, hutang, beban, dan riwayat properti.

- Penting untuk memastikan bahwa penjual benar-benar memiliki properti tersebut dan tidak ada risiko tersembunyi.

Perjanjian pendahuluan

- Para pihak membuat perjanjian pemesanan atau kontrak pendahuluan.

- Seringkali disertai dengan uang muka, yang juga melalui rekening escrow.

Rekening escrow dengan notaris atau bank

- Bahkan saat membayar tunai, uang tersebut ditransfer ke rekening sementara di notaris atau bank, sehingga menjamin keamanan transaksi.

- Contoh: Seorang klien di Wina membayar €850.000 melalui rekening escrow, dan uang tersebut baru dikreditkan kepada penjual setelah semua dokumen berhasil diverifikasi.

Verifikasi asal usul dana (AML/KYC)

- Notaris atau bank memverifikasi legalitas sumber dana: bisnis, penjualan aset, pendapatan, deposito, atau mata uang kripto melalui saluran yang sah.

- Siapkan dokumen yang membuktikan asal usul dana Anda terlebih dahulu – ini akan mempercepat seluruh proses dan mengurangi risiko pemblokiran.

Pembayaran

- Setelah semua pengecekan dan penandatanganan dokumen akhir, uang tersebut didebet dari rekening sementara dan dikreditkan ke rekening penjual.

- Semua penyelesaian transaksi dilakukan tanpa penanganan uang tunai secara fisik.

Pendaftaran hak milik

- Notaris mendaftarkan transaksi tersebut di kantor catatan tanah, dan pembeli menjadi pemilik resmi.

Keuntungan membeli dengan uang tunai

Membeli properti di Eropa secara tunai memiliki beberapa keunggulan nyata yang membuatnya sangat menarik bagi investor dan pembeli pribadi.

1. Kesepakatan cepat

- Dengan menghilangkan kebutuhan persetujuan kredit atau inspeksi hipotek, Anda dapat menyelesaikan pembelian Anda jauh lebih cepat.

- Contoh: Sebuah transaksi di Wina, di mana pembeli membayar harga penuh apartemen secara tunai, diselesaikan dalam 4 minggu, bukan 8-12 minggu seperti biasanya jika menggunakan hipotek.

2. Kemungkinan diskon

- Penjual menghargai pembeli yang bersedia membayar di muka. Hal ini seringkali menghasilkan diskon 2-7% dari harga asli.

- Rekomendasi: selama negosiasi, gunakan fakta pembayaran tunai sebagai argumen untuk menurunkan harga.

3. Meminimalkan ketergantungan pada bank

- Tidak perlu menunggu keputusan bank terkait pinjaman atau membayar bunga.

- Untuk transaksi besar, hal ini menghemat sejumlah uang yang signifikan dan mengurangi birokrasi.

4. Keunggulan dibandingkan pembeli dengan hipotek

- Dalam lingkungan yang kompetitif, seperti lelang atau saat membeli properti populer, penjual sering memilih pembeli tunai karena hal itu menjamin proses yang cepat dan aman.

5. Austria: Wina dan destinasi wisata populer sangat menguntungkan

- Di Austria, membeli secara tunai memberikan keuntungan di Wina, Salzburg, dan destinasi wisata populer lainnya di mana persaingan untuk mendapatkan properti sangat tinggi.

- Contoh: Seorang pembeli memperoleh properti di pusat kota Wina dengan sedikit diskon karena ia dapat menyelesaikan transaksi dalam dua minggu, sementara peserta lain yang memiliki hipotek sedang menunggu persetujuan bank.

Mengapa "uang tunai" saat membeli properti bukan berupa uang kertas fisik?

Banyak orang berpikir bahwa membeli dengan uang tunai berarti mereka bisa begitu saja membawa uang tunai dalam koper dan membeli apartemen di Eropa. Pada praktiknya, hal ini tidak mungkin: transaksi besar selalu melalui jalur resmi.

Saat membeli properti, dana ditransfer menggunakan skema yang aman dan transparan:

- Transfer bank adalah metode pembayaran utama; dana ditransfer dari rekening pembeli ke rekening notaris atau penjual.

- Rekening escrow dengan notaris – dana diblokir sampai semua pemeriksaan selesai dan dokumen ditandatangani.

- Verifikasi AML/KYC – konfirmasi asal usul modal yang sah (penjualan bisnis, properti, pendapatan resmi, deposito).

Di Eropa, transaksi bernilai besar diatur secara ketat untuk mencegah pencucian uang dan memastikan transparansi aliran keuangan:

- Direktif Anti Pencucian Uang Uni Eropa (AMLD 6) mewajibkan bank, notaris, dan lembaga keuangan lainnya untuk memeriksa asal-usul sejumlah besar uang dan melaporkan transaksi yang mencurigakan.

- Pembatasan pembayaran tunai diberlakukan di sejumlah negara Uni Eropa: misalnya, Prancis, Italia, dan Spanyol membatasi pembayaran di atas €10.000 (dengan pengetatan bertahap hingga tahun 2027).

- Pemantauan arus keuangan melindungi kedua pihak dalam suatu transaksi – pembeli dan penjual – dari risiko pemblokiran dana, denda, atau penipuan.

Di Austria dan sebagian besar negara Uni Eropa, skema semacam itu wajib untuk semua transaksi properti besar.

Kendala utama bagi warga asing bukanlah uang

Saat membeli properti secara tunai di Eropa, orang sering berpikir tantangan utamanya adalah menemukan dana yang dibutuhkan. Pada praktiknya, tantangan terbesar bagi warga asing adalah pembatasan hukum dan mendapatkan izin pembelian, terutama di negara-negara yang diatur secara ketat seperti Jerman dan Austria.

Warga negara Uni Eropa – prosesnya sederhana

- Warga negara Uni Eropa menghadapi lebih sedikit hambatan birokrasi.

- Di sebagian besar negara Uni Eropa, mereka dapat membeli properti hampir sebebas penduduk setempat.

Warga non-Uni Eropa – pembatasan lahan

Bagi pembeli asing, kesulitan utamanya bukanlah uang, melainkan pembatasan hukum di wilayah tertentu.

- Austria: Warga non-Uni Eropa menghadapi kesulitan khusus dalam membeli properti di negara bagian Carinthia dan Tyrol, di mana pembatasan terhadap warga asing yang membeli properti di Austria dan persetujuan dari Erwerbskommission setempat mungkin diperlukan. Di Wina, pembelian dimungkinkan, tetapi juga memerlukan pemberitahuan kepada otoritas setempat dan bukti asal usul dana yang sah.

- Jerman: Beberapa negara bagian, seperti Bavaria, memberlakukan pembatasan terhadap pembeli asing yang membeli properti di daerah wisata atau daerah bersejarah.

- Swiss: Warga negara asing dilarang membeli properti di kawasan resor dan kawasan lindung tanpa izin pemerintah.

- Spanyol: Sebagian besar wilayah tidak memiliki pembatasan ketat, tetapi beberapa kotamadya, khususnya di Costa Brava atau Costa del Sol, mungkin memerlukan izin dari otoritas setempat.

- Prancis dan Italia: Umumnya lebih mudah, tetapi pembelian di area yang "sangat sensitif" atau bersejarah mungkin juga memerlukan persetujuan dari otoritas setempat.

Sebelum membeli, penting untuk memeriksa persyaratan bagi warga negara asing di negara bagian atau kotamadya tertentu. Dalam beberapa kasus, bertransaksi melalui perusahaan terdaftar dapat menyederhanakan proses dan mempercepat persetujuan.

Skema hukum untuk membuktikan asal usul uang

Memastikan legalitas sumber modal Anda adalah salah satu langkah kunci saat membeli properti secara tunai di Eropa. Tanpa dokumentasi yang tepat, transaksi dapat tertunda atau bahkan diblokir.

Metode utama untuk mengkonfirmasi dana:

- Penjualan bisnis atau properti. Jika dana diterima dari penjualan bisnis yang sudah ada atau properti lainnya, Anda harus menyediakan dokumen transaksi: perjanjian pembelian, rekening koran, dan bukti penerimaan dana.

- Program deposito. Dana dalam deposito atau rekening tabungan dikonfirmasi melalui laporan bank. Pastikan bank dapat menerbitkan konfirmasi resmi tentang asal usul dana yang sesuai dengan persyaratan AML/KYC.

- Pendapatan resmi. Pendapatan dari beberapa tahun terakhir (gaji, dividen, royalti) juga dapat berfungsi sebagai bukti modal legal. Laporan pajak, slip gaji, atau laporan pendapatan harus disertakan.

- Cryptocurrency → bank → escrow → transaksi. Jika dana diterima dalam cryptocurrency, dana tersebut harus dilegalisasi melalui transfer bank resmi ke rekening pembeli, dan kemudian melalui rekening escrow yang dipegang oleh notaris atau bank. Pertukaran langsung crypto → real estat dilarang dan tidak diterima oleh bank. Gunakan platform pertukaran yang sah dan dokumentasikan semua transaksi untuk memastikan transaksi tersebut sesuai dengan persyaratan AML/KYC.

Risiko bagi pembeli asing

Membeli properti secara tunai di Eropa tampaknya mudah, tetapi ada risiko khusus bagi pembeli asing yang penting untuk diketahui sebelumnya.

Penolakan izin pembelian

- Di beberapa negara dan wilayah (misalnya Austria: Carinthia, Tyrol; Swiss: daerah resor), warga negara asing mungkin ditolak izinnya untuk membeli properti, meskipun dana yang digunakan sepenuhnya legal.

- Periksa persyaratan untuk wilayah spesifik Anda dan kumpulkan semua dokumen yang mengkonfirmasi sumber modal Anda terlebih dahulu.

Cek panjang

- Prosedur AML/KYC dapat memakan waktu beberapa minggu atau bulan.

- Contoh: Seorang pembeli dari luar Uni Eropa menunggu hampir 2 bulan untuk mendapatkan persetujuan di Wina, meskipun membayar tunai, karena perlunya verifikasi semua transaksi dan asal usul dana.

Pemblokiran dana jika terjadi pelanggaran AML (Anti-Money Laundering)

- Jika notaris atau bank meragukan legalitas dana tersebut, uang tersebut dapat dibekukan di rekening atau rekening penampungan sampai penyelidikan dilakukan.

- Gunakan transfer bank resmi dan dokumen yang telah disiapkan sebelumnya.

Struktur transaksi yang salah

- Pembelian melalui badan hukum yang tidak sesuai (seperti perusahaan yang tidak terdaftar) dapat mengakibatkan penolakan izin atau kewajiban pajak tambahan.

- Konsultasikan terlebih dahulu dengan notaris dan pengacara, terutama jika pembelian akan dilakukan melalui perusahaan atau di wilayah yang sangat diatur.

Gunakan skema transfer dana yang transparan melalui layanan escrow dan saluran perbankan resmi. Persiapan dokumen dan struktur transaksi yang tepat mengurangi semua risiko ini dan mempercepat pendaftaran properti.

Komisi dan biaya

Saat membeli rumah secara tunai di Eropa, penting untuk mempertimbangkan semua biaya terkait terlebih dahulu agar dapat membuat anggaran yang tepat. Pengeluaran utama meliputi:

- Notaris – memastikan legalitas transaksi, pendaftaran hak milik, dan pengawasan atas rekening escrow.

- Broker – layanan untuk mencari properti, negosiasi, dan dukungan transaksi.

- Pajak pembelian ( Grunderwerbsteuer / Transfer Tax / Imposta di registro) – bervariasi menurut negara dan wilayah, biasanya dihitung sebagai persentase dari nilai properti.

- Transfer bank - biaya untuk transfer internasional, terutama untuk jumlah besar.

- Escrow adalah biaya yang dikenakan oleh notaris atau bank untuk memelihara rekening sementara guna memastikan transfer dana yang aman.

| Negara | Notaris | Makelar | Pajak pembelian | Transfer bank | Rekening escrow |

|---|---|---|---|---|---|

| Austria | 1-3 % | 3-5 % | 3,5-6 % | €50-200 | 0,5-1 % |

| Jerman | 1-1,5 % | 3-6 % | 3,5-6,5 % | €30-150 | 0,5-1 % |

| Swiss | 0,5-1 % | 2-4 % | 1-3,3 % | CHF 50-200 | 0,5-1 % |

| Spanyol | 0,5-1 % | 3-5 % | 8-10 % | €30-100 | 0,5-1 % |

| Perancis | 0,7-1,5 % | 3-6 % | 5-6 % | €30-100 | 0,5-1 % |

| Italia | 0,5-1 % | 2-5 % | 7-10 % | €30-100 | 0,5-1 % |

Membeli properti melalui perusahaan: skema dan nuansanya

Membeli apartemen secara tunai melalui perusahaan merupakan strategi populer di kalangan investor asing di Eropa. Pengaturan ini dapat menyederhanakan prosedur tertentu dan memberikan perlindungan modal tambahan, tetapi membutuhkan kepatuhan yang cermat terhadap hukum dan peraturan.

Skema yang mungkin:

- GmbH (Austria) – sebuah perusahaan perseroan terbatas lokal. Perusahaan ini memungkinkan warga negara asing untuk menyederhanakan proses transaksi, terutama di negara-negara dengan pembatasan terhadap non-penduduk.

- Perusahaan asing – pendaftaran melalui perusahaan di luar negara tempat pembelian (misalnya, Estonian OÜ, Cyprus Ltd, Malta Ltd). Dalam beberapa kasus, ini menyederhanakan struktur transaksi dan perencanaan pajak.

Keuntungan:

- Penyederhanaan prosedur – khususnya di negara-negara dengan persyaratan ketat bagi warga negara asing (Austria, Swiss, Jerman).

- Perlindungan modal – tanggung jawab terbatas dan kemampuan untuk memisahkan aset.

- Fleksibilitas dalam pengelolaan properti – penyewaan, pengalihan hak, atau penjualan selanjutnya melalui badan hukum lebih mudah diatur daripada melalui individu.

Pastikan untuk mengikuti aturan pengungkapan pemilik manfaat untuk menghindari pemblokiran transaksi atau sanksi.

Pembelian dengan uang tunai dan mata uang kripto

Penggunaan mata uang kripto untuk membeli properti semakin populer, tetapi penting untuk dipahami bahwa pertukaran token langsung dengan properti tidaklah mungkin. Setiap transaksi mata uang kripto memerlukan legalisasi melalui saluran keuangan resmi.

Skema pembelian:

- Kripto → bank / non-bank. Mata uang kripto harus terlebih dahulu ditransfer ke rekening yang dapat diakui sebagai sumber dana resmi. Ini bisa berupa rekening bank atau platform pertukaran berlisensi yang menyediakan bukti dokumentasi transfer.

- Bank / Non-Bank → Escrow. Dana kemudian ditransfer ke rekening escrow notaris atau bank, yang memastikan transaksi aman dan semua prosedur hukum dipatuhi.

- Escrow → transaksi. Setelah memverifikasi asal dana dan semua dokumen, uang tersebut ditransfer ke penjual, dan hak milik didaftarkan di kantor pendaftaran tanah.

Poin-poin penting:

Pertukaran langsung USDT atau mata uang kripto lainnya dengan properti dilarang.

- Semua transaksi harus transparan dan terdokumentasi agar lolos pemeriksaan AML/KYC.

- Penggunaan rekening escrow melindungi pembeli dan penjual dari risiko pembekuan dana.

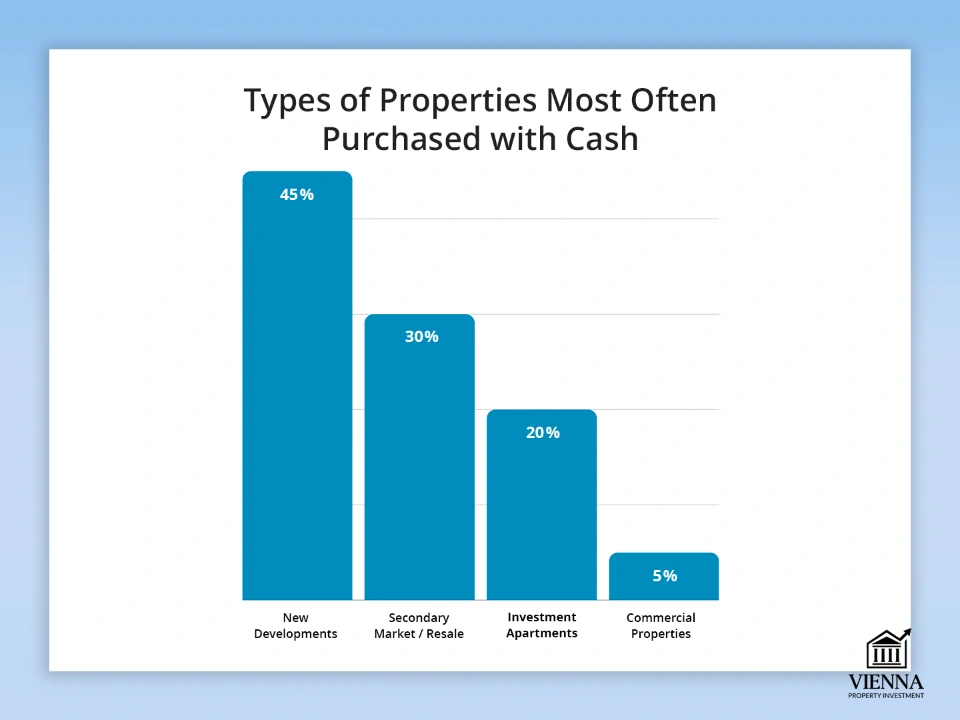

Jenis properti yang paling sering dibeli secara tunai

Memiliki dana yang cukup memungkinkan investor untuk merespons perubahan pasar dengan cepat, memilih properti yang paling menarik. Ini dapat berupa apartemen baru hingga properti komersial yang membutuhkan penyelesaian transaksi yang cepat.

Jenis-jenis objek utama:

- Perkembangan terbaru. Membeli langsung dari pengembang memungkinkan Anda mendapatkan diskon dan memilih opsi terbaik. Hal ini terutama berlaku untuk kota-kota besar dan daerah wisata.

- Pasar sekunder. Membeli secara tunai sering mempercepat transaksi dan membuat penawaran lebih menarik bagi penjual. Ini bisa menjadi keuntungan besar di pasar yang kompetitif dengan banyak pembeli.

- Apartemen investasi. Properti yang dibeli untuk disewakan atau dijual kembali. Pembayaran tunai menyederhanakan partisipasi lelang dan mempercepat proses penutupan dibandingkan dengan pembeli yang menggunakan hipotek.

- Properti komersial. Toko, kantor, gudang. Pembelian tunai di Eropa seringkali diperlukan untuk properti bernilai tinggi atau di pasar dengan pembiayaan terbatas.

| Jenis objek | Bagian dari pembelian tunai | Contoh negara/wilayah | Fitur dan tips |

|---|---|---|---|

| Bangunan baru | 40-50 % | Austria (Wina, Salzburg), Jerman (Berlin) | Tersedia diskon, dan Anda dapat memilih lantai dan tata letak terbaik |

| Pasar sekunder | 30-35 % | Prancis (Paris), Spanyol (Barcelona) | Proses penutupan lebih cepat, keunggulan dibandingkan pembeli hipotek |

| Apartemen investasi | 15-25 % | Austria, Jerman, Spanyol | Partisipasi dalam lelang, pendapatan sewa, likuiditas tinggi |

| Properti komersial | 5-10 % | Swiss, Jerman, Austria | Transparansi sumber dana sangat dibutuhkan, seringkali dengan harga yang mahal |

Saat membayar tunai benar-benar menguntungkan

Membayar properti secara tunai, tanpa pinjaman, membuka peluang untuk transaksi yang lebih menguntungkan dan penutupan yang cepat, terutama di pasar Eropa yang sangat kompetitif seperti Austria, Jerman, atau Swiss.

- Diskon 2-7%. Penjual menghargai pembeli yang sigap dan bersedia membayar harga penuh di muka. Misalnya, membeli apartemen di Wina secara tunai seringkali memberikan diskon 3-5% dari harga properti.

- Proses lebih cepat dan birokrasi lebih sedikit. Tidak perlu menunggu persetujuan pinjaman atau hipotek. Proses verifikasi dan pendaftaran lebih cepat, terutama jika semua dokumen terkait sumber modal telah disiapkan.

- Memenangkan lelang. Di lelang, mereka yang dapat menyelesaikan transaksi dengan segera akan mendapatkan keuntungan. Penjual sering memilih pembeli tunai, karena ini menjamin keberhasilan penawaran. Di Austria, hal ini terutama berlaku di kota-kota besar seperti Wina atau Salzburg, di mana pembayaran cepat dan transaksi yang transparan membuat pembeli lebih kompetitif.

Peningkatan kontrol uang tunai di Uni Eropa: alasan dan tujuan

Dalam beberapa tahun terakhir, Uni Eropa telah menyaksikan tren pengetatan kontrol atas transaksi tunai. Mulai tahun 2026-2027, pembatasan pembayaran tunai dalam jumlah besar direncanakan, termasuk batas €10.000, untuk meningkatkan transparansi arus keuangan.

Alasan utama perubahan tersebut:

- Memerangi pencucian uang dan pendanaan terorisme. Bank dan notaris diwajibkan untuk memantau transfer dan pembayaran dalam jumlah besar untuk mencegah penggunaan dana secara ilegal. Direktif Anti Pencucian Uang Uni Eropa (AMLD 6) mensyaratkan semua transaksi keuangan harus transparan dan terdokumentasi.

- Pengendalian dan keamanan arus keuangan. Pembatasan pembayaran tunai melindungi baik penjual maupun pembeli dari penipuan dan pemblokiran dana. Semua transaksi diproses melalui saluran resmi: transfer bank atau rekening escrow, mengurangi risiko bagi semua pelaku pasar.

- Transparansi dan kepatuhan pajak. Bentuk kontrol baru ini memungkinkan negara untuk memantau transaksi besar dan meminimalkan penghindaran pajak. Hal ini sangat penting terutama untuk transaksi properti, di mana jumlahnya dapat mencapai jutaan euro.

Pembatasan penggunaan uang tunai tidak melarang pembelian properti dengan uang tunai—dana tersebut hanya perlu diproses melalui transfer bank dan rekening escrow. Bagi investor, ini berarti mereka harus menyiapkan bukti asal usul modal mereka yang sah terlebih dahulu dan merencanakan skema transfer yang transparan.

Perubahan mulai tahun 2026: aturan baru untuk transaksi tunai

Mulai tahun 2026, persyaratan yang lebih ketat untuk pembayaran tunai dan verifikasi asal dana akan diberlakukan di negara-negara Uni Eropa. Perubahan ini berlaku untuk warga negara Uni Eropa maupun non-penduduk dan secara langsung berdampak pada pembelian properti secara tunai.

- Pengetatan peraturan AML/KYC. Bank dan notaris akan diwajibkan untuk melakukan verifikasi yang lebih menyeluruh terhadap legalitas sumber dana. Setiap transaksi yang melibatkan jumlah besar akan memerlukan seperangkat dokumen lengkap tentang asal usul dana.

- Menurunkan batas tunai. Mulai tahun 2027, batas tunggal untuk pembayaran tunai akan diperkenalkan – €10.000 per transaksi di dalam Uni Eropa. Batas ini berlaku untuk semua transaksi bisnis: antara toko, pengembang, penjual properti, dan pelaku profesional lainnya. Pertukaran langsung sejumlah besar uang tunai tidak akan lagi dimungkinkan.

- Pemeriksaan yang lebih ketat untuk non-penduduk. Bagi warga negara asing, memverifikasi asal dana dan memastikan transparansi proses transfer sangat penting. Kesalahan dokumentasi apa pun dapat menyebabkan penundaan transaksi atau pemblokiran dana.

Dalam praktiknya, "pembelian tunai" terbatas pada transfer melalui rekening escrow dan rekening bank resmi. Perencanaan transaksi di muka menjadi penting untuk memastikan semua pengecekan berhasil diselesaikan dan pembelian selesai tanpa penundaan.

Kesimpulan

Membeli apartemen di Eropa secara tunai memang memungkinkan, tetapi memiliki dana saja tidak menjamin keberhasilan. Kuncinya adalah memformalkan transaksi dengan benar, menyelesaikan semua uji tuntas yang diperlukan, memilih negara dan properti yang tepat, serta menyusun pembelian agar sesuai dengan hukum setempat dan peraturan Uni Eropa yang baru.

Hanya dengan pendekatan ini pembelian properti secara tunai dapat menjadi aman, cepat, dan menguntungkan. "Pembelian tunai" pada dasarnya dilakukan melalui transfer bank atau rekening escrow notaris, yang menjamin legalitas dan keamanan transaksi bagi kedua belah pihak.

Persiapan dokumen yang tepat, transfer dana yang transparan melalui bank dan rekening escrow, serta kepatuhan terhadap persyaratan AML/KYC membantu meminimalkan risiko dan memanfaatkan semua keuntungan dari transaksi tunai, termasuk pemrosesan yang lebih cepat, diskon, dan keunggulan di pasar yang kompetitif dibandingkan dengan pembeli hipotek.