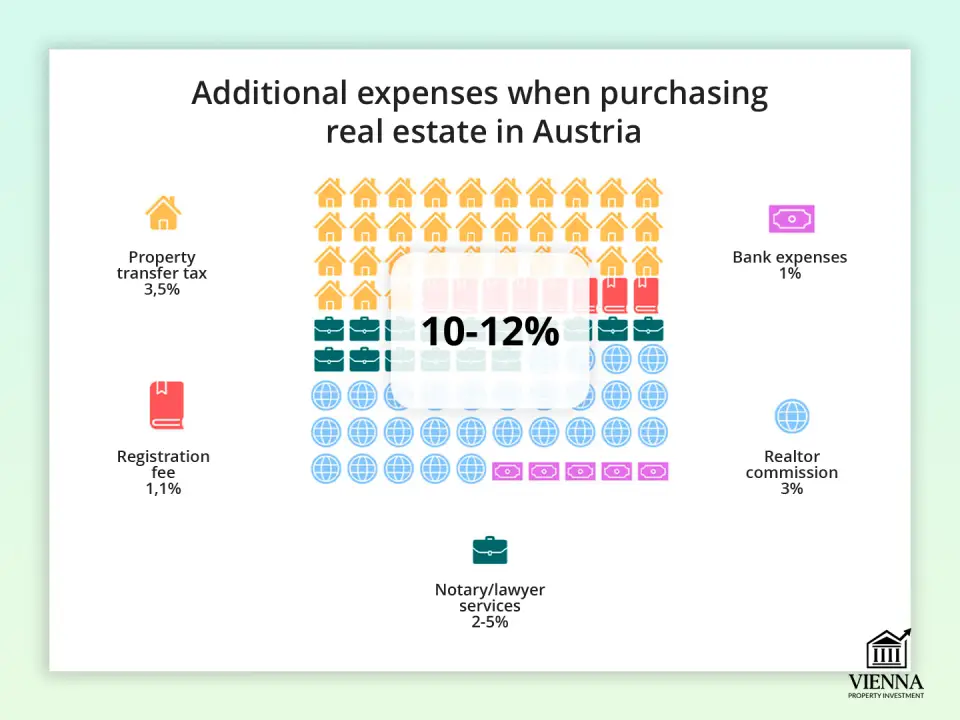

ऑस्ट्रिया में अचल संपत्ति खरीदने के लिए न केवल संपत्ति की कीमत, बल्कि अतिरिक्त लागतों पर भी विचार करना आवश्यक है, जो औसतन खरीद मूल्य का लगभग 10-12% होती हैं। ये लागतें अनिवार्य भुगतानों—कर, पंजीकरण शुल्क और नोटरी शुल्क—और वैकल्पिक भुगतानों, जैसे रियल एस्टेट एजेंट शुल्क या बंधक प्रक्रिया—में विभाजित हैं।

विदेशी खरीदारों के लिए विशेष नियम लागू हो सकते हैं। इसके अलावा, जुलाई 2025 से €500,000 तक के लेनदेन पर कर में छूट दी जाएगी, जिससे पंजीकरण शुल्क में उल्लेखनीय कमी आएगी।

मुख्य शुल्क और कर

मुख्य भुगतानों में संपत्ति हस्तांतरण कर, भूमि रजिस्ट्री पंजीकरण, नोटरी या वकील की फीस, तथा यदि किसी एजेंसी के माध्यम से खरीद की जा रही हो तो रियल एस्टेट एजेंट का कमीशन शामिल होता है।

1. संपत्ति हस्तांतरण कर (ग्रंडरवर्बस्ट्यूअर)

ऑस्ट्रिया में अचल संपत्ति खरीदते समय यह मुख्य कर है। यह खरीद समझौते में उल्लिखित संपत्ति मूल्य का 3.5% होता है। उदाहरण के लिए, यदि आप €400,000 में एक अपार्टमेंट खरीदते हैं, तो हस्तांतरण कर €14,000 होगा। गणना करते समय, वास्तविक वित्तीय बोझ को समझने के लिए वियना में अपार्टमेंट के मूल मूल्य

यह ध्यान रखना महत्वपूर्ण है कि कर की गणना वास्तविक खरीद मूल्य के आधार पर की जाती है, लेकिन कुछ मामलों में (उदाहरण के लिए, यदि अनुबंध में मूल्य कम दर्शाया गया है), कर प्राधिकरण बाजार मूल्य को मार्गदर्शक के रूप में उपयोग कर सकता है।

2. पंजीकरण शुल्क (ग्रुंडबुचसेइंट्रागुंग्सगेबुहर)

लेन-देन के बाद, स्वामित्व को भूमि रजिस्ट्री में पंजीकृत कराना होगा। इसके लिए संपत्ति के मूल्य का 1.1% शुल्क लिया जाता है। €400,000 में खरीदी गई संपत्ति के लिए, पंजीकरण शुल्क €4,400 होगा।

जुलाई 2025 से, €500,000 या उससे कम मूल्य की संपत्तियों के लिए शीर्षक पंजीकरण और जमा शुल्क माफ किया जा सकता है। €500,000 से अधिक की राशि के लिए, शुल्क केवल अतिरिक्त राशि पर लागू होगा। इस बदलाव से खरीदारों को, खासकर बंधक खरीदते समय, काफी बचत करने में मदद मिलेगी।

3. नोटरी या वकील की सेवाएं

कानून के अनुसार, लेन-देन को नोटरी या वकील द्वारा प्रमाणित किया जाना आवश्यक है। यह विशेषज्ञ संपत्ति की कानूनी स्थिति की पुष्टि करता है, खरीद-बिक्री का समझौता तैयार करता है, और सुरक्षित लेनदेन के लिए एक ट्रस्ट खाता (ट्रेउहैंडकोंटो) खोलता है।

सेवाओं की लागत लेन-देन की जटिलता पर निर्भर करती है और अनुबंध राशि के 2% से 5% + 20% वैट के बीच होती है। उदाहरण के लिए, €400,000 मूल्य के एक अपार्टमेंट के लिए, कानूनी शुल्क €9,600 से €24,000 (वैट सहित) तक हो सकता है।

4. रियल्टर कमीशन

अगर आप किसी रियल एस्टेट एजेंसी के ज़रिए खरीदारी करते हैं, तो आपको कमीशन देना होगा। आमतौर पर, यह संपत्ति की कीमत का 3% और 20% वैट होता है। €400,000 की संपत्ति के लिए, रियल एस्टेट एजेंट का कमीशन €14,400 होगा।

अतिरिक्त व्यय

बुनियादी करों और शुल्कों के अलावा, खरीदार को कई अतिरिक्त लागतों का भी सामना करना पड़ता है जो हमेशा तुरंत दिखाई नहीं देतीं। ये खर्च लेन-देन की शर्तों, वित्तपोषण पद्धति और खरीदार की स्थिति पर निर्भर करते हैं।

1. बंधक लागत

यदि अचल संपत्ति बैंक ऋण से खरीदी जाती है, तो इस पर विचार करना उचित है:

- ऋण प्रसंस्करण के लिए बैंक का कमीशन विशिष्ट संस्था की शर्तों पर निर्भर करता है और आमतौर पर ऋण राशि का 0.5% से 1.5% तक होता है।

- संपत्ति और उधारकर्ता के जीवन का बीमा आमतौर पर बैंक की अनिवार्य आवश्यकता है: संपत्ति बीमा - बीमित राशि का 0.1%-0.3% प्रति वर्ष; उधारकर्ता का जीवन बीमा - प्रति वर्ष ऋण शेष का लगभग 0.2%-0.5%।

- ग्रहणाधिकार का पंजीकरण (हाइपोथेकेनइंट्रागंग्सगेबुहर) भूमि रजिस्टर में भार दर्ज करने के लिए ऋण राशि का 1.2% का एकमुश्त शुल्क है।

- डाउन पेमेंट - ऑस्ट्रिया में यह संपत्ति के मूल्य का 20-50% होता है, जो शुरुआती बजट पर महत्वपूर्ण प्रभाव डालता है।

2. विदेशी नागरिकों के लिए खरीद परमिट

यूरोपीय संघ के बाहर के नागरिकों को स्थानीय अधिकारियों से एक विशेष खरीद परमिट प्राप्त करने की आवश्यकता हो सकती है, जिसके लिए अतिरिक्त लागत (आमतौर पर कई सौ यूरो) लगेगी। इसलिए, गैर-निवासियों के लिए ऑस्ट्रिया में विदेशियों द्वारा अचल संपत्ति खरीदने पर लागू प्रतिबंधों की : आवश्यकताएं संघीय राज्य और संपत्ति के प्रकार के आधार पर भिन्न होती हैं।

ऑस्ट्रियाई नागरिकता जैसी स्थिति प्राप्त करने की प्रक्रिया के साथ भ्रमित किया जाता है , हालांकि कानूनी रूप से ये अलग-अलग प्रक्रियाएं हैं और इसके लिए अलग-अलग योजना और संबंधित विशेषज्ञों के साथ परामर्श की आवश्यकता होती है।

3. नई इमारतों के लिए वैट और विशेष सुविधाएँ

नया घर खरीदते समय, मूल्य वर्धित कर (वैट) लग सकता है, खासकर अगर संपत्ति किसी डेवलपर से खरीदी गई हो। इसके अतिरिक्त, रियल एस्टेट एजेंट और नोटरी शुल्क (20%) पर भी वैट लगता है, जिससे अंतिम लागत बढ़ जाती है।

4. परिचालन लागत (बेट्रीबस्कोस्टेन)

लेन-देन पूरा होने के बाद, संपत्ति के मालिक को मासिक किराया (बेट्रीब्सकोस्टेन) देना होगा, जिसमें कचरा संग्रहण, सीवरेज, गृह बीमा, सार्वजनिक क्षेत्रों की मरम्मत और रखरखाव, और प्रबंधन कंपनी की फीस शामिल है। औसतन, यह €2 से €3.50 प्रति वर्ग मीटर प्रति माह तक होता है।

5. अचल संपत्ति मूल्यांकन और विशेषज्ञ सेवाएं

बंधक के लिए आवेदन करते समय, बैंक लगभग हमेशा संपत्ति के मूल्य का स्वतंत्र मूल्यांकन चाहते हैं। इस सेवा की लागत मूल्यांकन की जटिलता के आधार पर €300 से €1,000 तक होती है।

अतिरिक्त जाँचें भी संभव हैं, जैसे:

- हानिकारक पदार्थों की उपस्थिति (एस्बेस्टस, सीसा, फफूंद) - €200–600;

- भवन की तकनीकी स्थिति (स्थैतिक जांच, इंजीनियरिंग सिस्टम) - €300–800.

ये लागतें अलग से चुकाई जाती हैं और संपत्ति के आकार और स्थिति के साथ-साथ चुने गए विशेषज्ञ पर भी निर्भर करती हैं।

6. अनुवाद और नोटरीकरण

यदि खरीदार जर्मन नहीं बोलता है, तो सभी कानूनी रूप से महत्वपूर्ण दस्तावेज़ों का अनुवाद एक शपथित अनुवादक द्वारा किया जाना चाहिए। एक अनुबंध के अनुवाद की औसत लागत, उसकी लंबाई के आधार पर, €100 से €300 तक होती है। नोटरीकृत अनुवादों के लिए अनुवाद सेवाओं का शुल्क भी अलग से लिया जाता है।

7. बैंक और प्रशासनिक शुल्क

- निपटान के लिए खाता बनाए रखने में प्रति वर्ष लगभग 30-60 यूरो का खर्च आता है।

- अनुबंध निष्पादन और अन्य छोटे प्रशासनिक शुल्कों के लिए नकद लागत €50 से €200 तक होती है।

परमिट प्रक्रिया, दस्तावेज़ अनुवाद, अतिरिक्त नोटरी सेवाएँ और बैंक आवश्यकताओं को ध्यान में रखते हुए, गैर-निवासियों के लिए बुनियादी खर्च निवासियों की तुलना में लगभग 1-3% अधिक होते हैं। उदाहरण के लिए, €400,000 की लागत वाले एक अपार्टमेंट के लिए, यह अतिरिक्त खर्च €4,000-€12,000 तक हो सकता है।

| कर/शुल्क का प्रकार | दर / राशि | स्पष्टीकरण |

|---|---|---|

| रियल एस्टेट ट्रांसफर टैक्स (ग्रंडरवर्बस्ट्यूअर) | संपत्ति मूल्य का 3.5% | खरीद पर राज्य को अनिवार्य कर |

| स्वामित्व का पंजीकरण (ग्रंडबुचसेइंट्रागुंग्सगेबुहर) | संपत्ति मूल्य का 1.1% | भूमि रजिस्टर में किसी वस्तु को दर्ज करना |

| प्रतिज्ञा का पंजीकरण (हाइपोथेकेनेइंट्रागुंग्सगेबुहर) | ऋण राशि का 1.2% | बंधक वित्तपोषण के लिए, भूमि रजिस्टर में भार का पंजीकरण |

| रियल्टर का कमीशन | 3% + 20% वैट | रियल एस्टेट एजेंट का पारिश्रमिक |

| नोटरी/वकील सेवाएं (अनुबंधों, ट्रस्ट का मसौदा तैयार करना) | 2–5% + 20% वैट | लेन-देन सहायता, ट्रस्ट खाता खोलना |

| बैंक शुल्क | व्यक्तिगत रूप से | ऋण प्रसंस्करण और खाता प्रबंधन के लिए बैंक कमीशन |

| अचल संपत्ति मूल्यांकन | €300–1 000 | बैंक या विशेषज्ञ के लिए स्वतंत्र मूल्यांकन |

| उधारकर्ता की संपत्ति और जीवन का बीमा | 0.1–0.3% (संरचना) + 0.2–0.5% (जीवन) | बंधक के लिए अनिवार्य |

| विशेषज्ञ की राय | €200–800 | स्थैतिक विशेषताओं, हानिकारक पदार्थों की उपस्थिति, ऊर्जा प्रमाणपत्र की जाँच |

| दस्तावेजों का अनुवाद | €100–300 | किसी विदेशी भाषा में दस्तावेज़ों के लिए |

| विदेशियों के लिए परमिट (गैर-ईयू) | कई सौ यूरो | भूमि खरीदने के लिए प्रशासन से अनुमति लेना आवश्यक है। |

| अचल संपत्ति आयकर (Immobilienertragsteuer) | लाभ का 30% | केवल किसी वस्तु को बेचते समय ही मान्य |

| मासिक परिचालन लागत (बेट्रीबस्कोस्टेन) | €2–3.5/वर्ग मीटर | उपयोगिता और परिचालन लागत का भुगतान |

व्यवहार में व्यय को न्यूनतम कैसे करें

यद्यपि ऑस्ट्रिया में अचल संपत्ति खरीदते समय अतिरिक्त लागत संपत्ति के मूल्य का 12% तक हो सकती है, फिर भी उन्हें अनुकूलित करने के कई व्यावहारिक तरीके हैं:

1. €500,000 तक की अचल संपत्ति की खरीदारी। जुलाई 2025 से, €500,000 तक की संपत्तियाँ कुछ पंजीकरण शुल्क (ग्रंडबुकसेइंट्रागंग्सगेबुहर और बंधक पंजीकरण) से मुक्त होंगी। इससे लेन-देन पूरा करते समय काफी बचत होगी।

2. शेयरों का हस्तांतरण और चरणबद्ध हस्तांतरण। यदि स्वामित्व का हस्तांतरण पूरी संपत्ति के लिए नहीं, बल्कि 50% तक के हिस्से के लिए किया जाता है, या लेनदेन किश्तों में किया जाता है, तो कर भुगतान की राशि कम की जा सकती है या पूरी तरह से छूट भी दी जा सकती है।

3. रिश्तेदारों को अचल संपत्ति का हस्तांतरण। 1 जुलाई, 2025 से, पति/पत्नी, बच्चों, नाती-पोतों, माता-पिता और सिविल पार्टनर जैसे निकट संबंधियों के बीच अचल संपत्ति के हस्तांतरण पर 0.5% की दर लागू रहेगी। हालाँकि, अधिमान्य दर की पुष्टि के लिए पारिवारिक संबंधों का उचित दस्तावेजीकरण ज़रूरी है।

4. बंधक खर्चों को अनुकूलित करें। विभिन्न बैंकों की ब्याज दरों और ऋण प्रसंस्करण शुल्क की तुलना करें। ऐसी बीमा कंपनी चुनने पर विचार करें जिसकी संपत्ति और उधारकर्ता के जीवन बीमा, दोनों के लिए कम ब्याज दरें हों। अधिक डाउन पेमेंट (संपत्ति मूल्य का 20-50%) करने से ब्याज भुगतान और बंधक शुल्क कम हो जाते हैं।

5. दीर्घकालिक पट्टा समझौतों (एर्बपाच्ट) का उपयोग करना। दीर्घकालिक पट्टा समझौते करना लाभदायक हो सकता है, क्योंकि औपचारिक स्वामित्व हस्तांतरित नहीं होता है, और कोई हस्तांतरण कर नहीं लगता है।

6. विशेषज्ञ और मूल्यांकन लागत कम से कम करें। केवल आवश्यक निरीक्षण ही करवाएँ: तकनीकी स्थिति, खतरनाक पदार्थों की उपस्थिति, या ऊर्जा दक्षता। कई निरीक्षणों को एक ही विशेषज्ञ के दौरे में शामिल करने से आप यात्रा और दस्तावेज़ीकरण लागत बचा सकते हैं।

7. कम परिचालन लागत (बेट्रीबस्कोस्टेन)। ऐसे अपार्टमेंट या घर चुनें जिनमें कुशल प्रबंधन कंपनी और आधुनिक उपयोगिता प्रणालियाँ हों। कम ऊर्जा खपत और अनुकूलित उपयोगिता लागत वाली नई इमारतें पुराने, मध्यम-श्रेणी के आवासों की तुलना में मासिक भुगतान में 20-40% की उल्लेखनीय कमी ला सकती हैं।

ऑस्ट्रिया में विदेशी निवेशकों के लिए सामान्य नुकसान

ऑस्ट्रिया में विदेशी खरीदारों के लिए भाषा संबंधी बाधाएं सबसे आम और महंगी समस्याओं में से एक बनी हुई हैं। दस्तावेजों और नियमों की गलतफहमी गंभीर वित्तीय नुकसान का कारण बन सकती है। यह उन लोगों के लिए विशेष रूप से महत्वपूर्ण है जो ऑस्ट्रिया में निवेश रणनीति , जहां हर गलती सीधे अंतिम लाभ और जोखिमों को प्रभावित करती है।

| त्रुटि प्रकार | घटना का कारण | विशिष्ट वित्तीय प्रभाव |

|---|---|---|

| अनुबंध की शर्तों की गलतफहमी | सभी दस्तावेज़ केवल जर्मन भाषा में हैं। | कानूनी लागतों के लिए €5,000–€15,000 |

| अप्रत्याशित छिपी लागतें | अग्रिम व्यय की पारदर्शिता का अभाव | 8-10% अतिरिक्त लागत |

| उपयोग की शर्तों का उल्लंघन | स्थानीय अचल संपत्ति विनियमों की गलतफहमी | €40,000 तक का जुर्माना + संभावित जबरन बिक्री |

| सांस्कृतिक मतभेदों पर बातचीत करने में चुनौतियाँ | व्यावसायिक प्रथाओं में अंतर | 10–20% तक अधिक भुगतान |

| अचल संपत्ति की उचित जांच में त्रुटियाँ | स्थानीय निरीक्षणों और आवश्यकताओं के बारे में जानकारी का अभाव | €10,000–€50,000 का नुकसान |

| अनुमोदन प्रक्रिया में देरी | नौकरशाही को कम आंकना | जमा राशि का नुकसान या छूटे हुए अवसर |

| कर नियोजन संबंधी गलतियाँ | बहु-क्षेत्राधिकार कर प्रणाली के जटिल नियम | दोहरे कराधान का जोखिम |

बैंकिंग और नोटरी रहस्य: अधिक भुगतान से कैसे बचें

ऑस्ट्रिया में अचल संपत्ति खरीदते समय, अतिरिक्त लागतों का एक बड़ा हिस्सा बैंकों और नोटरी से जुड़ा होता है। हालाँकि, समझदारी से काम लेने पर, इन खर्चों को काफी कम किया जा सकता है।

1. बैंकों और ऋण शर्तों की तुलना करें

- कम से कम 3-5 बैंकों से प्रस्तावों का अनुरोध करें और ऋण शुल्क, ब्याज दरों और बीमा आवश्यकताओं की तुलना करें।

- प्रतिज्ञा के लिए पंजीकरण शुल्क को कम करने और इष्टतम बीमा पैकेज की संभावना के बारे में पूछताछ करें।

- यदि बैंक गैर-निवासियों के लिए अधिक अग्रिम भुगतान की मांग करता है, तो यदि आपका वित्तीय इतिहास अच्छा है, तो कम राशि पर बातचीत करने का प्रयास करें।

2. बीमा की अनिवार्य प्रकृति की दोबारा जांच करें

- बंधक लेनदेन के लिए बैंकों को उधारकर्ता की संपत्ति और जीवन के लिए बीमा की आवश्यकता होती है।

- बैंक से लिखित में स्पष्ट करने के लिए कहें कि कौन सी बीमा पॉलिसियां अनिवार्य हैं और कौन सी वैकल्पिक हैं।

- मूल्य और कवरेज का सर्वोत्तम संयोजन खोजने के लिए विभिन्न बीमा कम्पनियों की तुलना करें।

3. नोटरी और वकील के साथ निश्चित दरों पर बातचीत करें

- संपत्ति के मूल्य के मानक प्रतिशत के बजाय, आप सेवाओं के लिए एक निश्चित शुल्क पर बातचीत कर सकते हैं।

- सर्वोत्तम मूल्य चुनने के लिए क्षेत्र के 3-4 नोटरी या वकीलों की तुलना करें।

- यदि लेन-देन मानक है और इसमें जटिल अंतर्राष्ट्रीय शर्तें शामिल नहीं हैं, तो कुछ परामर्शों को कम किया जा सकता है।

4. अपने खर्चों की पहले से योजना बनाएं

- आश्चर्य से बचने के लिए अपने समग्र खरीद बजट में नोटरी और बैंक शुल्क को शामिल करें।

- जांचें कि क्या आप एक साथ कई सेवाओं के लिए भुगतान कर सकते हैं (उदाहरण के लिए, नोटरी और पंजीकरण) - इससे कभी-कभी अतिरिक्त शुल्क कम हो सकता है।

5. पेशेवर मदद का बुद्धिमानी से उपयोग करें

- लेन-देन के केवल प्रमुख चरणों के लिए ही वकील या नोटरी को शामिल करें।

- मानक प्रक्रियाओं (पंजीकरण, पावर ऑफ अटॉर्नी) के लिए, आप अधिक भुगतान से बचने के लिए अपने आप को न्यूनतम सहायता तक सीमित कर सकते हैं।

इन चरणों का पालन करके, आप कई हजार यूरो बचा सकते हैं, अनावश्यक बीमा से बच सकते हैं, और ऑस्ट्रिया में एक महंगा अपार्टमेंट या घर खरीदते समय भी कानूनी या नोटरी सेवाओं के लिए अधिक भुगतान करने से बच सकते हैं।