L'immobilier européen a longtemps été considéré comme un moyen sûr de préserver et de faire fructifier son capital. Ces dernières années, l'achat d'un appartement en Europe au comptant, sans emprunt ni intervention bancaire, suscite un intérêt croissant. Cette stratégie séduit particulièrement les investisseurs qui privilégient la rapidité de la transaction, la simplicité des démarches administratives et la possibilité de négocier avantageusement avec le vendeur.

Toutefois, disposer des fonds nécessaires ne garantit pas toujours un achat sans encombre. Même avec des liquidités suffisantes, l'acheteur devra prendre en compte la législation locale, la réglementation en matière de lutte contre le blanchiment d'argent (LCB-FT), les obligations d'enregistrement et, dans certains pays, les permis spéciaux requis pour les acquisitions immobilières, notamment pour les étrangers. Payer en espèces peut simplifier considérablement la transaction, mais n'élimine pas les démarches administratives nécessaires.

Il est important de rappeler que l'UE introduira prochainement de nouvelles restrictions sur les paiements en espèces : à partir de l'été 2027, le plafond sera fixé à 10 000 €. Toutefois, dans le contexte d'une acquisition immobilière, le terme « espèces » ne désigne pas de l'argent liquide, mais plutôt, généralement, un virement bancaire du compte de l'acheteur vers celui du vendeur. Ces nuances montrent que le paiement en espèces ne se résume pas à de l'argent liquide disponible ; il s'agit plutôt d'un outil permettant une transaction sécurisée et transparente, nécessitant une définition précise des objectifs et une préparation juridique adéquate.

Est-il possible d'acheter un appartement en espèces en Europe ?

Oui, acheter un appartement comptant en Europe est possible, mais ce n'est pas toujours aussi simple qu'il n'y paraît. La loi n'interdit pas ce type de transaction, mais les conditions peuvent varier considérablement d'un pays à l'autre. En Autriche, par exemple, payer comptant simplifie la procédure en cas de refus de prêt bancaire, mais n'exempte pas des démarches juridiques et administratives.

Le rôle du notaire et des banques

Même en cas de paiement en espèces, l'argent transite généralement par un compte séquestre chez un notaire ou une banque. Cette étape garantit la sécurité et la transparence de la transaction pour les deux parties. Concrètement, cela signifie qu'il est inutile d'apporter une valise pleine d'argent liquide : tous les paiements sont effectués par virement bancaire.

Personnellement, je recommande toujours de bien vérifier les qualifications du notaire choisi. Un notaire fiable garantit non seulement la sécurité du transfert de fonds, mais contribue également à structurer correctement la transaction afin de minimiser les risques de refus d'autorisation ou de blocage des fonds.

Ce qu'il faut rechercher :

- Licences et réputation. Le notaire doit être dûment inscrit et bénéficier d'avis clients positifs. La banque ou l'intermédiaire financier doit être agréé pour effectuer des transferts transfrontaliers importants et justifier d'une expérience auprès d'investisseurs étrangers.

- Transparence des procédures. Toutes les transactions doivent être documentées : relevés, conventions et confirmations de virement. Un notaire vérifie la conformité de la transaction à la loi, l’origine licite des fonds et le respect des obligations en matière de lutte contre le blanchiment d’argent et de connaissance du client (LCB-FT).

- L'expérience des transactions avec des clients étrangers est essentielle, surtout si l'acheteur n'est pas résident de l'UE. L'expertise du notaire et de la banque dans ce type d'opérations minimise les risques de refus ou de retard. En Autriche, en Allemagne et en Suisse, les notaires interviennent fréquemment pour les transactions effectuées par des non-résidents, en vérifiant tous les documents et en ouvrant un compte séquestre.

La question principale concerne l'origine des fonds

Lors de l'achat d'un appartement au comptant en Europe, l'aspect le plus important est de vérifier la légalité de la provenance des fonds. Les banques et les notaires exigent généralement des justificatifs : il peut s'agir de la vente d'une entreprise, d'un bien immobilier, de revenus accumulés ou de fonds transférés via des comptes bancaires officiels.

Par exemple, l'un de mes clients souhaitait acheter un appartement à Vienne au comptant. La somme était importante, mais grâce à un dossier complet détaillant la provenance des fonds et au recours à un notaire de confiance, la transaction s'est déroulée sans problème.

Mon expérience montre que ceux qui présentent des documents préparés et un plan de transfert transparent passent la vérification plus rapidement et obtiennent souvent de meilleures conditions lors d'un achat au comptant, y compris la possibilité de petites remises de la part du vendeur.

Restrictions et exigences par pays

L’achat d’un appartement au comptant en Europe nécessite une mûre réflexion, même s’il est formellement autorisé. Les principales restrictions concernent :

- Contrôles de lutte contre le blanchiment d'argent et de connaissance du client (LCB-FT). Les banques et les notaires sont tenus de vérifier la légalité de l'obtention des fonds. La constitution d'un dossier complet attestant de la provenance des fonds est essentielle au bon déroulement de la transaction.

- Les permis d'achat pour les étrangers sont obligatoires. Cette question est particulièrement réglementée en Autriche, en Suisse et dans certains Länder allemands. Même si vous disposez de liquidités, vous devez obtenir les permis nécessaires ou en informer les autorités locales.

- Limites de paiement en espèces. Dans la plupart des pays, toutes les transactions importantes sont effectuées par virement bancaire ; les paiements en espèces ne sont pas possibles.

- Obligations d'immatriculation des sociétés. Dans certains pays, l'acquisition de biens immobiliers par le biais d'une société (par exemple, une GmbH en Autriche) simplifie la procédure pour les étrangers, mais impose des obligations supplémentaires en matière de droit de propriété et de fiscalité.

| Pays | Lutte contre le blanchiment d'argent et connaissance du client | Permis pour étrangers | Limite de trésorerie | Immatriculation d'entreprise pour les non-résidents |

|---|---|---|---|---|

| Autriche | Nécessairement | Souvent exigé, notamment pour les non-résidents des Länder de Carinthie et du Tyrol ; Vienne est plus facile | Tous les paiements sont effectués par virement bancaire ou dépôt fiduciaire | La création d'une GmbH est possible et simplifie le processus |

| Allemagne | Nécessairement | Obligatoire dans certains États (selon les lois fédérales locales) | Généralement, virement bancaire | Cela peut être accéléré grâce à l'entreprise |

| Suisse | Nécessairement | Contrôles stricts pour les non-résidents | Les virements bancaires et les espèces sont rares | L'enregistrement d'une société est possible |

| Espagne | Nécessairement | La plupart des acheteurs n'ont pas besoin de permis, mais il existe un critère de revenu | Virement bancaire | Rarement utilisé, mais possible |

| France | Nécessairement | L'autorisation n'est généralement pas requise | Virements bancaires, limites de retrait d'espèces | Généralement non requis |

| Italie | Nécessairement | L'autorisation n'est pas requise pour les non-résidents | Virement bancaire | Possible pour les programmes d'investissement |

Comment fonctionne une transaction lorsqu'on paie en espèces ?

Même en cas d'achat au comptant, l'acquisition d'un bien immobilier exige le strict respect des procédures juridiques et financières. Disposer de liquidités accélère la transaction et vous donne un avantage sur les acheteurs ayant un prêt hypothécaire, mais sans notaire et documents en bonne et due forme, la transaction est impossible à finaliser.

Sélectionner un objet

- Déterminez le type de bien et la région d'achat.

- Recommandation : se renseigner sur les restrictions imposées aux étrangers, les spécificités du droit foncier et la liquidité du bien.

Vérifications nécessaires

- Vérification des droits de propriété, des dettes, des charges et de l'historique du bien.

- Il est important de s'assurer que le vendeur est bien le propriétaire du bien et qu'il n'y a pas de risques cachés.

Accord préliminaire

- Les parties concluent un accord de réservation ou un contrat préliminaire.

- Souvent accompagné d'un dépôt, qui transite également par un compte séquestre.

Compte séquestre auprès d'un notaire ou d'une banque

- Même en cas de paiement en espèces, l'argent est transféré sur un compte temporaire auprès du notaire ou de la banque, garantissant ainsi la sécurité de la transaction.

- Exemple : Un client à Vienne a payé 850 000 € via un compte séquestre, et l’argent n’a été crédité au vendeur qu’après la vérification de tous les documents.

Vérification de l'origine des fonds (LBC/KYC)

- Un notaire ou une banque vérifie la légalité de la provenance des fonds : activité commerciale, vente d’actifs, revenus, dépôts ou cryptomonnaie, par des voies légales.

- Préparez à l'avance les documents prouvant l'origine de vos fonds – cela accélérera l'ensemble du processus et réduira le risque de blocage.

Paiement

- Après toutes les vérifications et la signature des documents définitifs, la somme est débitée du compte temporaire et créditée sur le compte du vendeur.

- Tous les règlements s'effectuent sans manipulation d'argent liquide.

Enregistrement des droits de propriété

- Le notaire inscrit la transaction au registre foncier, et l'acheteur devient le propriétaire officiel.

Avantages de l'achat au comptant

L’achat d’un bien immobilier en Europe au comptant présente plusieurs avantages indéniables qui le rendent particulièrement attractif pour les investisseurs et les acheteurs privés.

1. Transaction rapide

- L'élimination du besoin d'approbation de crédit ou d'inspection hypothécaire vous permet de finaliser votre achat beaucoup plus rapidement.

- Exemple : À Vienne, une transaction où l'acheteur a payé le prix total de l'appartement en espèces a été conclue en 4 semaines au lieu des 8 à 12 semaines habituelles avec un prêt hypothécaire.

2. Possibilité de réduction

- Les vendeurs apprécient les acheteurs prêts à payer d'avance. Cela se traduit souvent par une réduction de 2 à 7 % sur le prix initial.

- Recommandation : lors des négociations, utilisez le paiement en espèces comme argument pour obtenir une réduction de prix.

3. Minimiser la dépendance aux banques

- Il n'est pas nécessaire d'attendre la décision de la banque concernant le prêt ni de payer d'intérêts.

- Pour les transactions importantes, cela permet de réaliser des économies considérables et de réduire la bureaucratie.

4. Avantage par rapport aux acheteurs ayant un prêt hypothécaire

- Dans des environnements concurrentiels, comme les ventes aux enchères ou l'achat de biens immobiliers populaires, les vendeurs choisissent souvent des acheteurs au comptant car cela garantit un processus rapide et sécurisé.

5. Autriche : Vienne et les destinations touristiques populaires sont particulièrement avantageuses

- En Autriche, acheter comptant présente un avantage à Vienne, à Salzbourg et dans les destinations touristiques populaires où la concurrence sur le marché immobilier est forte.

- Exemple : Un acheteur a obtenu un bien immobilier dans le centre de Vienne à un prix légèrement inférieur à la valeur du bien, car il a pu conclure la transaction en deux semaines, tandis que d'autres acheteurs ayant contracté un prêt hypothécaire attendaient l'approbation de leur banque.

Pourquoi le terme « espèces » lors de l'achat d'un bien immobilier ne désigne pas des factures physiques

Beaucoup pensent qu'acheter comptant signifie simplement emporter de l'argent liquide dans une valise et acheter un appartement en Europe. En réalité, c'est impossible : les transactions importantes passent toujours par les circuits officiels.

Lors de l'acquisition d'un bien immobilier, les fonds sont transférés via un système sécurisé et transparent :

- Le virement bancaire est le principal mode de paiement ; les fonds sont transférés du compte de l'acheteur vers le compte du notaire ou du vendeur.

- Compte séquestre chez un notaire – les fonds sont bloqués jusqu'à ce que tous les chèques soient remplis et les documents signés.

- Vérification AML/KYC – confirmation de l’origine légale des capitaux (vente d’entreprise, de biens immobiliers, de revenus officiels, de dépôts).

En Europe, les transactions de grande valeur sont strictement réglementées afin de prévenir le blanchiment d'argent et d'assurer la transparence des flux financiers :

- La directive européenne anti-blanchiment (AMLD 6) oblige les banques, les notaires et autres institutions financières à vérifier l'origine des sommes importantes d'argent et à signaler les transactions suspectes.

- Des limites de paiement en espèces sont en place dans un certain nombre de pays de l'UE : par exemple, la France, l'Italie et l'Espagne limitent les paiements à plus de 10 000 € (avec un durcissement progressif d'ici 2027).

- Le suivi des flux financiers protège les deux parties à une transaction – l’acheteur et le vendeur – contre le risque de blocage des fonds, d’amendes ou de fraude.

En Autriche et dans la plupart des pays de l'UE, de tels dispositifs sont obligatoires pour toutes les transactions immobilières importantes.

Le principal obstacle pour les étrangers n'est pas l'argent

Lorsqu'on achète un bien immobilier comptant en Europe, on pense souvent que le principal obstacle est de trouver les fonds nécessaires. En réalité, le plus grand défi pour les étrangers réside dans les restrictions légales et l'obtention des permis d'achat, notamment dans des pays très réglementés comme l'Allemagne et l'Autriche.

Citoyens de l'UE – la procédure est simple

- Les citoyens des pays de l'Union européenne sont confrontés à moins d'obstacles bureaucratiques.

- Dans la plupart des pays de l'UE, ils peuvent acheter des biens immobiliers presque aussi librement que les résidents locaux.

Résidents non-UE – restrictions foncières

Pour les acheteurs étrangers, la principale difficulté n'est pas d'ordre financier, mais liée aux restrictions légales en vigueur dans certaines régions.

- Autriche : Les ressortissants de pays tiers rencontrent des difficultés particulières pour acquérir un bien immobilier en Carinthie et au Tyrol, où des restrictions s’appliquent aux étrangers souhaitant acheter un bien en Autriche et où l’approbation de la commission locale de l’immobilier (Erwerbskommission) peut être requise. À Vienne, l’acquisition est possible, mais nécessite également une déclaration aux autorités locales et la justification de la provenance légale des fonds.

- Allemagne : Certains Länder, comme la Bavière, imposent des restrictions aux acheteurs étrangers souhaitant acquérir des biens immobiliers dans des zones touristiques ou d’importance historique.

- Suisse : Il est interdit aux étrangers d'acheter des propriétés dans les zones touristiques et les zones protégées sans autorisation gouvernementale.

- Espagne : La plupart des régions n’imposent pas de restrictions strictes, mais certaines municipalités, notamment sur la Costa Brava ou la Costa del Sol, peuvent exiger une autorisation des autorités locales.

- France et Italie : Généralement plus faciles, mais les achats dans les zones « hautement sensibles » ou historiques peuvent également nécessiter l’approbation des autorités locales.

Avant tout achat, il est important de vérifier les conditions requises pour les étrangers dans l'État ou la municipalité concernée. Dans certains cas, passer par une société enregistrée peut simplifier la procédure et accélérer l'approbation.

Dispositifs juridiques pour prouver l'origine de l'argent

Vérifier la légalité de vos fonds est une étape essentielle lors de l'achat d'un bien immobilier au comptant en Europe. Sans documents en bonne et due forme, la transaction peut être retardée, voire bloquée.

Les principales méthodes de confirmation des fonds :

- Vente d'une entreprise ou d'un bien immobilier. Si les fonds proviennent de la vente d'une entreprise existante ou d'un autre bien immobilier, vous devez fournir les documents relatifs à la transaction : un contrat de vente, des relevés bancaires et une preuve de réception des fonds.

- Programmes de dépôt. Les fonds déposés sur des comptes d'épargne sont confirmés par des relevés bancaires. Assurez-vous que la banque peut fournir une confirmation officielle de l'origine des fonds conforme aux exigences en matière de lutte contre le blanchiment d'argent et de connaissance du client (LCB-FT).

- Revenus officiels. Les revenus des dernières années (salaires, dividendes, redevances) peuvent également servir de justificatif de capital légal. Les déclarations de revenus, les bulletins de paie ou les relevés de revenus doivent être fournis.

- Cryptomonnaie → banque → compte séquestre → transaction. Si les fonds ont été reçus en cryptomonnaie, ils doivent être légalisés par un virement bancaire officiel sur le compte de l'acheteur, puis déposés sur un compte séquestre auprès d'un notaire ou d'une banque. Les échanges directs de cryptomonnaies contre des biens immobiliers sont interdits et ne sont pas acceptés par les banques. Utilisez des plateformes d'échange légitimes et documentez toutes les transactions afin de garantir leur conformité aux exigences de lutte contre le blanchiment d'argent et le financement du terrorisme (LCB-FT).

Risques pour les acheteurs étrangers

L’achat d’un bien immobilier au comptant en Europe semble simple, mais il existe des risques spécifiques pour les acheteurs étrangers dont il est important d’être conscients à l’avance.

Refus d'autorisation d'achat

- Dans certains pays et régions (par exemple, en Autriche : Carinthie, Tyrol ; en Suisse : zones touristiques), les étrangers peuvent se voir refuser l'autorisation d'acheter un bien immobilier, même si les fonds sont parfaitement légaux.

- Vérifiez les exigences spécifiques à votre région et rassemblez à l'avance tous les documents confirmant la provenance de vos capitaux.

Chèques longs

- Les procédures AML/KYC peuvent prendre plusieurs semaines ou plusieurs mois.

- Exemple : Un acheteur hors UE a attendu près de deux mois pour obtenir l'approbation à Vienne, malgré un paiement en espèces, en raison de la nécessité de vérifier toutes les transactions et l'origine des fonds.

Blocage des fonds en cas de violation des règles de lutte contre le blanchiment d'argent

- Si un notaire ou une banque a des doutes sur la légalité des fonds, l'argent peut être bloqué sur le compte ou sous séquestre jusqu'à ce qu'une enquête soit menée.

- Utilisez les virements bancaires officiels et les documents préparés à l'avance.

Structure de transaction incorrecte

- L’achat effectué par le biais d’une forme juridique inappropriée (telle qu’une société non enregistrée) peut entraîner un refus d’autorisation ou des obligations fiscales supplémentaires.

- Consultez un notaire et un avocat au préalable, surtout si l'achat se fait par l'intermédiaire d'une société ou dans des régions fortement réglementées.

Utilisez des systèmes de transfert de fonds transparents via un compte séquestre et les circuits bancaires officiels. La préparation des documents et une structuration appropriée de la transaction réduisent tous ces risques et accélèrent l'enregistrement de la propriété.

Commissions et frais

Lors de l'achat d'une maison au comptant en Europe, il est important de prendre en compte à l'avance tous les frais annexes afin d'établir un budget précis. Les principales dépenses comprennent :

- Notaire – assure la légalité de la transaction, l’enregistrement des droits de propriété et le contrôle du compte séquestre.

- Courtier – services de recherche de biens immobiliers, de négociation et d’accompagnement à la transaction.

- Taxe d’acquisition ( Grunderwerbsteuer / Transfer Tax / Imposta di registro) – varie selon le pays et la région, généralement calculée en pourcentage de la valeur du bien.

- Virement bancaire - des frais s'appliquent aux virements internationaux, notamment pour les montants importants.

- Les frais de séquestre sont des frais facturés par un notaire ou une banque pour la tenue d'un compte temporaire permettant le transfert sécurisé de fonds.

| Pays | Notaire | Courtier | Taxe d'achat | Virement bancaire | Compte séquestre |

|---|---|---|---|---|---|

| Autriche | 1-3 % | 3-5 % | 3,5-6 % | €50-200 | 0,5-1 % |

| Allemagne | 1-1,5 % | 3-6 % | 3,5-6,5 % | €30-150 | 0,5-1 % |

| Suisse | 0,5-1 % | 2-4 % | 1-3,3 % | CHF 50-200 | 0,5-1 % |

| Espagne | 0,5-1 % | 3-5 % | 8-10 % | €30-100 | 0,5-1 % |

| France | 0,7-1,5 % | 3-6 % | 5-6 % | €30-100 | 0,5-1 % |

| Italie | 0,5-1 % | 2-5 % | 7-10 % | €30-100 | 0,5-1 % |

Acquisition immobilière par le biais d'une société : montages et subtilités

L'achat d'un appartement au comptant par le biais d'une société est une stratégie courante chez les investisseurs étrangers en Europe. Ce montage peut simplifier certaines démarches et offrir une meilleure protection du capital, mais il exige le strict respect des lois et réglementations en vigueur.

Schémas possibles :

- GmbH (Autriche) – une société à responsabilité limitée locale. Elle permet aux étrangers de simplifier les transactions, notamment dans les États imposant des restrictions aux non-résidents.

- Sociétés étrangères – immatriculation par le biais d'une société située hors du pays d'acquisition (par exemple, une OÜ estonienne, une Ltd chypriote ou une Ltd maltaise). Dans certains cas, cela simplifie la structure de la transaction et la planification fiscale.

Avantages :

- Simplification des procédures – notamment dans les pays ayant des exigences strictes envers les étrangers (Autriche, Suisse, Allemagne).

- Protection du capital – responsabilité limitée et possibilité de séparer les actifs.

- Flexibilité dans la gestion immobilière – la location, le transfert de droits ou la vente ultérieure par le biais d'une entité juridique sont plus faciles à organiser que par le biais d'un particulier.

Veillez à respecter les règles de déclaration des bénéficiaires effectifs afin d'éviter le blocage des transactions ou des sanctions.

Achat en espèces et en cryptomonnaie

L'utilisation des cryptomonnaies pour l'achat de biens immobiliers est de plus en plus répandue, mais il est important de comprendre qu'il est impossible d'échanger directement des cryptomonnaies contre des biens immobiliers. Toute transaction en cryptomonnaie doit être légalisée par les circuits financiers officiels.

Programme d'achat :

- Crypto → banque / non-banque. Les cryptomonnaies doivent d'abord être transférées vers un compte reconnu comme source officielle de fonds. Il peut s'agir d'un compte bancaire ou d'une plateforme d'échange agréée fournissant une preuve documentaire du transfert.

- Banque / Établissement non bancaire → Séquestre. Les fonds sont ensuite transférés sur le compte séquestre du notaire ou de la banque, ce qui garantit la sécurité de la transaction et le respect de toutes les procédures légales.

- Séquestre → transaction. Après vérification de la provenance des fonds et de tous les documents, l'argent est transféré au vendeur et le titre de propriété est enregistré au registre foncier.

Points importants :

L'échange direct d'USDT ou d'autres cryptomonnaies contre des biens immobiliers est interdit.

- Toutes les transactions doivent être transparentes et documentées pour satisfaire aux exigences de lutte contre le blanchiment d'argent et de connaissance du client (AML/KYC).

- L'utilisation d'un compte séquestre protège l'acheteur et le vendeur du risque de blocage des fonds.

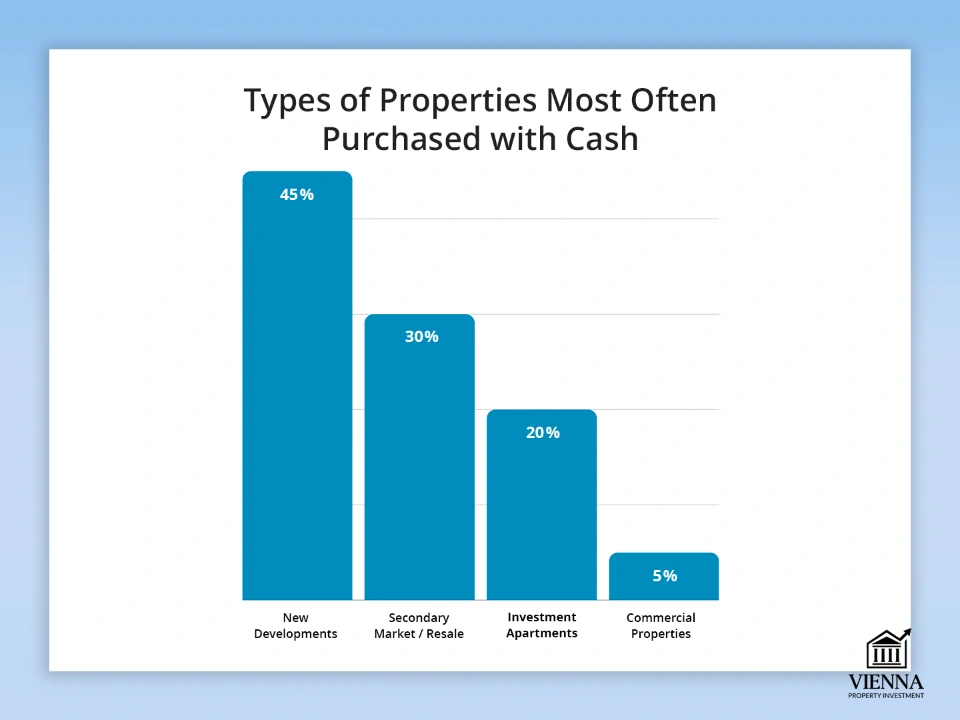

Types de biens immobiliers les plus souvent achetés au comptant

Disposer de fonds suffisants permet aux investisseurs de réagir rapidement aux fluctuations du marché et de sélectionner les biens les plus attractifs. Il peut s'agir aussi bien d'appartements neufs que de biens commerciaux nécessitant une transaction rapide.

Principaux types d'objets :

- Nouveaux programmes immobiliers. Acheter directement auprès du promoteur vous permet de bénéficier d'une réduction et de choisir les meilleures options. C'est particulièrement avantageux dans les grandes villes et les zones touristiques.

- Marché secondaire. L'achat au comptant accélère souvent la transaction et rend l'offre plus attractive pour le vendeur. Cela peut constituer un atout majeur sur un marché concurrentiel où plusieurs acheteurs sont en lice.

- Appartements d'investissement. Biens immobiliers acquis pour la location ou la revente. Le paiement comptant simplifie la participation aux enchères et accélère le processus de clôture par rapport aux acheteurs ayant recours à un prêt hypothécaire.

- Biens immobiliers commerciaux. Magasins, bureaux, entrepôts. En Europe, l'achat au comptant est souvent nécessaire pour les biens de grande valeur ou sur les marchés où le financement est limité.

| Type d'objet | Part des achats au comptant | Exemples de pays/régions | Fonctionnalités et conseils |

|---|---|---|---|

| Nouveaux bâtiments | 40-50 % | Autriche (Vienne, Salzbourg), Allemagne (Berlin) | Des réductions sont disponibles, et vous pouvez choisir les meilleurs étages et agencements |

| Marché secondaire | 30-35 % | France (Paris), Espagne (Barcelone) | Processus de clôture plus rapide, avantage par rapport aux acheteurs hypothécaires |

| Appartements d'investissement | 15-25 % | Autriche, Allemagne, Espagne | Participation aux enchères, revenus locatifs, forte liquidité |

| propriétés commerciales | 5-10 % | Suisse, Allemagne, Autriche | La transparence quant à la provenance des fonds est exigée, souvent à un prix élevé |

Quand payer en espèces est vraiment avantageux

Payer un bien immobilier comptant, sans emprunt, ouvre la voie à une transaction plus avantageuse et à une conclusion rapide, notamment sur des marchés européens très concurrentiels comme l'Autriche, l'Allemagne ou la Suisse.

- Remise de 2 à 7 %. Les vendeurs apprécient les acheteurs rapides prêts à payer le prix total comptant. Par exemple, l'achat d'un appartement à Vienne au comptant permet souvent d'obtenir une remise de 3 à 5 % sur le prix du bien.

- Traitement plus rapide et moins de formalités administratives. Plus besoin d'attendre l'approbation d'un prêt ou d'un crédit immobilier. La procédure de vérification et d'enregistrement est accélérée, surtout si tous les documents relatifs à la provenance des fonds sont fournis.

- Remporter une enchère. Aux enchères, ceux qui concluent la vente immédiatement prennent l'avantage. Les vendeurs privilégient souvent les acheteurs payant comptant, car cela leur garantit le succès de leur offre. En Autriche, c'est particulièrement vrai dans les grandes villes comme Vienne ou Salzbourg, où la rapidité du paiement et la transparence de la transaction rendent les acheteurs plus compétitifs.

Renforcement des contrôles des espèces dans l'UE : raisons et objectifs

Ces dernières années, l'Union européenne a renforcé le contrôle des transactions en espèces. À partir de 2026-2027, des restrictions sur les paiements importants en espèces sont prévues, notamment un plafond de 10 000 €, afin d'accroître la transparence des flux financiers.

Les principales raisons de ces changements :

- Lutte contre le blanchiment d'argent et le financement du terrorisme. Les banques et les notaires sont tenus de contrôler les transferts et paiements importants afin de prévenir l'utilisation illégale des fonds. La directive européenne anti-blanchiment (6e directive anti-blanchiment) exige que toutes les transactions financières soient transparentes et documentées.

- Contrôle et sécurité des flux financiers. Les restrictions sur les paiements en espèces protègent vendeurs et acheteurs contre la fraude et le blocage des fonds. Toutes les transactions sont traitées par les voies officielles : virement bancaire ou compte séquestre, réduisant ainsi les risques pour tous les acteurs du marché.

- Transparence et respect des obligations fiscales. Ce nouveau dispositif de contrôle permet aux États de surveiller les transactions importantes et de limiter la fraude fiscale. C'est particulièrement important pour les transactions immobilières, dont les montants peuvent atteindre des millions d'euros.

L'interdiction du paiement en espèces n'empêche pas l'acquisition de biens immobiliers au comptant ; les fonds doivent simplement transiter par virement bancaire et compte séquestre. Pour les investisseurs, cela implique de justifier au préalable la provenance légale de leurs capitaux et de mettre en place des mécanismes de transfert transparents.

Ce qui change à partir de 2026 : nouvelles règles pour les transactions en espèces

À compter de 2026, des exigences plus strictes en matière de paiements en espèces et de vérification de l'origine des fonds entreront en vigueur dans les pays de l'UE. Ces changements s'appliqueront aux citoyens européens comme aux non-résidents et auront un impact direct sur les acquisitions immobilières au comptant.

- Renforcement des réglementations en matière de lutte contre le blanchiment d'argent et de connaissance du client (LCB-FT). Les banques et les notaires seront tenus de procéder à une vérification plus approfondie de la légalité de la provenance des fonds. Toute transaction portant sur des sommes importantes nécessitera un dossier complet justifiant l'origine des fonds.

- Réduction des plafonds de paiement en espèces. À compter de 2027, un plafond unique de 10 000 € par transaction sera instauré pour les paiements en espèces au sein de l’UE. Ce plafond s’appliquera à toutes les transactions commerciales : entre commerces, promoteurs, vendeurs immobiliers et autres professionnels. Les échanges directs de sommes importantes en espèces ne seront plus possibles.

- Contrôles renforcés pour les non-résidents. Pour les étrangers, il est essentiel de vérifier l'origine des fonds et de garantir la transparence du processus de transfert. Toute erreur de documentation peut entraîner des retards de transaction ou le blocage des fonds.

En pratique, les « achats au comptant » se limitent aux virements effectués via un compte séquestre et un compte bancaire officiel. Il est donc essentiel de planifier la transaction à l'avance afin de garantir le bon déroulement des vérifications et la finalisation de l'achat sans délai.

Conclusion

Il est possible d'acheter un appartement en Europe au comptant, mais disposer des fonds ne garantit pas le succès. L'essentiel est de formaliser correctement la transaction, de réaliser toutes les vérifications nécessaires, de choisir le pays et le bien immobilier appropriés, et de structurer l'achat afin de se conformer aux lois locales et à la nouvelle réglementation européenne.

Seule cette approche permet d'acquérir un bien immobilier au comptant de manière sûre, rapide et rentable. Un achat au comptant s'effectue essentiellement par virement bancaire ou via un compte séquestre notarié, garantissant ainsi la légalité et la sécurité de la transaction pour les deux parties.

Une préparation rigoureuse des documents, des transferts de fonds transparents via les banques et les comptes séquestres, ainsi que le respect des exigences en matière de lutte contre le blanchiment d'argent et de connaissance du client (LCB-FT) contribuent à minimiser les risques et à profiter de tous les avantages d'une transaction en espèces, notamment un traitement plus rapide, des remises et un avantage concurrentiel sur les marchés par rapport aux acheteurs hypothécaires.