Investir dans l'immobilier thaïlandais devient une option de plus en plus intéressante pour ceux qui recherchent à la fois un revenu et un logement confortable. Alors qu'en Europe, les investisseurs sont souvent confrontés à des coûts d'entrée élevés et à des rendements limités, l'Asie, et notamment la Thaïlande, offre de nouvelles perspectives.

Cet article vise à fournir non seulement un aperçu du marché, mais aussi une analyse systématique de l'attractivité du pays en matière d'investissement : des opportunités résidentielles et des revenus locatifs à son rôle dans une stratégie internationale de diversification des actifs.

L'importance de ce sujet est déterminée par plusieurs facteurs. Le tourisme, qui a toujours été l'un des principaux moteurs du marché thaïlandais, se remet activement de la pandémie et le nombre de visiteurs en provenance de Chine, de Russie et d'Europe est de nouveau en hausse.

Dans le même temps, le phénomène de migration numérique se développe : les professionnels des secteurs de l'informatique et de la création choisissent de plus en plus Bangkok ou Chiang Mai comme base de travail et de vie.

Le pays met en œuvre des projets d'infrastructure de grande envergure, notamment le développement du corridor économique oriental et la construction de nouveaux aéroports et autoroutes, ce qui augmente inévitablement la valeur des biens immobiliers dans les régions clés.

Un accompagnement spécialisé sur ce sujet est particulièrement important, car le contexte juridique thaïlandais est plus complexe qu'en Europe. Je suis Ksenia Levina, avocate spécialisée dans les transactions en Europe et en Asie. Je me spécialise dans le montage financier international et les procédures KYC/AML. Cela me permet d'appréhender le marché non seulement à travers le prisme des promesses marketing des promoteurs, mais aussi à travers celui des pratiques concrètes des forces de l'ordre.

Pour mieux comprendre la situation de la Thaïlande, il est utile de la comparer à celle de l'Autriche, traditionnellement stable. Le marché immobilier autrichien offre un point de repère pertinent en matière de protection des droits et de prévisibilité réglementaire. Cette comparaison révèle deux réalités bien différentes. L'Autriche demeure un symbole de fiabilité : une réglementation prévisible, la protection des droits de propriété, mais aussi des rendements faibles, dépassant rarement 2 à 3 % par an.

La Thaïlande, en revanche, offre un modèle complètement différent : des rendements élevés et un seuil d’entrée bas (parfois de 70 000 à 100 000 dollars par appartement), tandis que le pays est intégré dans un contexte asiatique dynamique, où les taux de croissance sont plus élevés qu’en Europe.

La place de la Thaïlande sur la carte des investissements asiatiques

Le marché immobilier thaïlandais est un organisme complexe et à plusieurs niveaux. Il associe la grande métropole de Bangkok, comparable en taille aux principales capitales mondiales, à des zones touristiques développées comme Phuket et Koh Samui, considérées comme des symboles du tourisme asiatique. On y trouve également des destinations spécifiques :

- Chiang Mai, ville d'accueil pour les étudiants et les nomades numériques

- Hua Hin est une destination prisée des Thaïlandais fortunés et des étrangers qui apprécient un rythme de vie plus détendu.

Cette diversification stabilise le marché : il ne dépend pas d'une seule source de demande.

Le cadre juridique thaïlandais impose certaines restrictions. Les étrangers ne peuvent pas être propriétaires fonciers directement, mais ils peuvent conclure des baux emphytéotiques ou recourir à des structures juridiques d'entreprise.

La détention par des étrangers de jusqu'à 49 % des parts de copropriétés est autorisée ce qui rend le segment des appartements le plus accessible. Pour de nombreux investisseurs, les appartements à Bangkok ou les résidences en bord de mer constituent leur premier investissement.

L'intérêt pour la Thaïlande ne se limite pas à son climat et à sa culture. Le coût de la vie y est nettement inférieur à celui de l'Europe, et l'anglais est largement parlé dans les zones touristiques, ce qui facilite l'intégration. À cela s'ajoutent des programmes de visas attractifs : du visa Elite de long séjour au visa LTR (résident de longue durée) et au visa Smart, conçus pour les investisseurs, les professionnels et les retraités.

Aperçu du marché immobilier thaïlandais

L'histoire du marché immobilier thaïlandais est marquée par une alternance de crises et de périodes de forte croissance. Après la grave crise asiatique de 1997, le pays a mis en place un système de régulation destiné à protéger le marché contre la surchauffe.

Les années 2010 ont été marquées par une croissance rapide, notamment à Bangkok et dans les stations balnéaires, où de nouveaux complexes résidentiels, hôtels-résidences et villas ont vu le jour. La pandémie de COVID-19 en 2020-2021 a constitué un défi majeur : le tourisme a chuté brutalement, entraînant une baisse de l’intérêt des investisseurs.

Mais une reprise rapide s'est amorcée depuis 2022, selon le Bangkok Post. Phuket et Koh Samui sont redevenues des pôles d'attraction pour les capitaux internationaux, tandis que Bangkok a fait preuve de résilience et de stabilité des prix.

Le développement est inégal selon les régions. Bangkok demeure le principal centre d'activité économique, avec la construction de résidences de luxe à proximité des stations de métro et des quartiers d'affaires.

Phuket privilégie les villas et appartements en bord de mer, particulièrement prisés en haute saison. Koh Samui est perçue comme une destination prisée pour le télétravail et le logement à distance. Chiang Mai attire les étudiants et les professionnels de l'informatique, tandis que Pattaya et Hua Hin représentent une clientèle plus abordable.

en termes de types de biens . Les appartements en copropriété sont les plus populaires, car ils sont les plus facilement accessibles aux étrangers. Les villas sont le plus souvent acquises par le biais de baux emphytéotiques ou de structures d'entreprise. Les résidences hôtelières constituent un segment particulier, où les investisseurs perçoivent un revenu garanti sans avoir à gérer l'établissement.

La demande est alimentée par trois groupes de locataires. Le premier est composé de touristes qui optent pour des locations d'appartements ou de villas de courte durée. Le deuxième est constitué de nomades numériques qui privilégient les locations de longue durée avec la possibilité de travailler dans des espaces de coworking. Le troisième est composé d'expatriés travaillant pour des entreprises internationales et louant un logement pendant plusieurs années.

Comparativement à l'Autriche, les différences sautent aux yeux. La Thaïlande est un marché touristique aux caractéristiques bien distinctes et à forte saisonnalité. En haute saison, les rendements peuvent atteindre deux chiffres, tandis qu'en basse saison, ils peuvent chuter brutalement.

L'Autriche, en revanche, représente un modèle presque opposé : des marchés urbains avec des baux de longue durée, des prix stables et une faible volatilité. Pour les investisseurs, le choix est clair : la Thaïlande offre la possibilité de rendements élevés, tandis que l'Autriche offre la tranquillité et la prévisibilité.

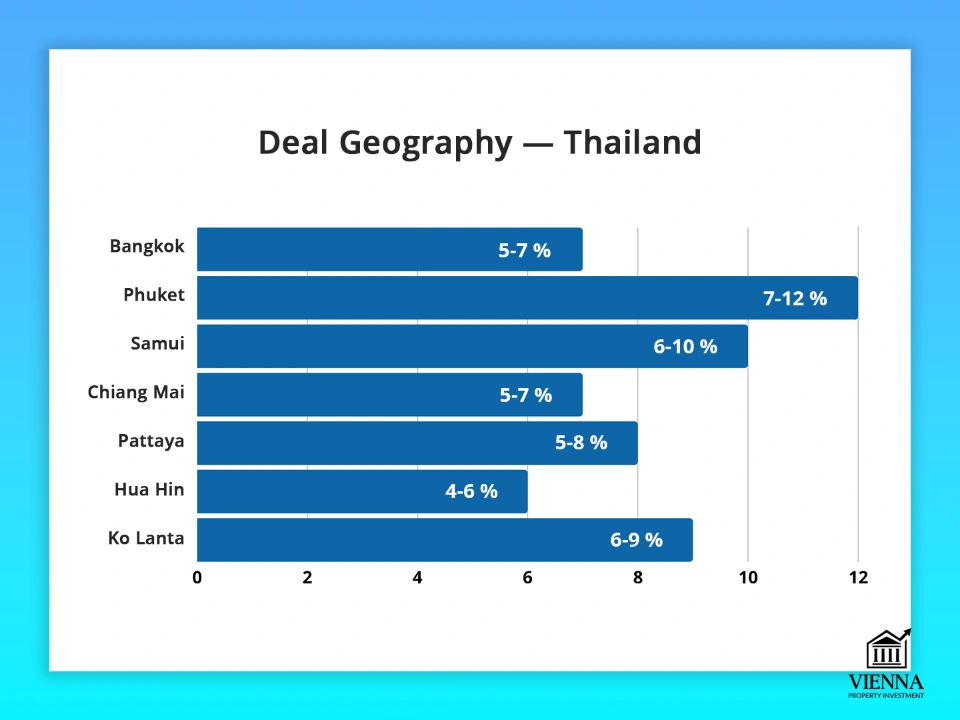

Géographie des transactions

| Emplacement | Type de propriété | Demande principale | Rendement locatif moyen | Caractéristiques du marché | Public cible |

|---|---|---|---|---|---|

| Bangkok | Condos, appartements, bureaux | Locations longue durée pour expatriés et employés d'entreprise | 5-7% | Un marché urbain stable, des infrastructures développées, le métro et le BTS | Expatriés en informatique, hommes d'affaires, nomades numériques |

| Phuket | Villas, appartements, hôtels en copropriété | Location de courte durée pour touristes | 7-12% | Forte saisonnalité, pic de demande en hiver, zone touristique | Touristes, investisseurs dans les hôtels en copropriété |

| Samui | Villas, appartements | locations à moyen et court terme | 6-10% | Une tendance de style de vie populaire chez les nomades numériques | Nomades numériques, investisseurs en style de vie |

| Chiang Mai | Appartements en copropriété | Locations longue durée pour étudiants et professionnels de l'informatique | 5-7% | Une ville tranquille, une demande stable, des universités | Nomades numériques, étudiants, secteur informatique |

| Pattaya | Condos, appartements | Location de courte durée pour touristes | 5-8% | Segment abordable, forte affluence touristique en été | Touristes, expatriés à petit budget |

| Hua Hin | Villas, appartements | Locations à long terme et style de vie | 4-6% | Un marché plus calme, une demande locale | Familles thaïlandaises, retraités, investisseurs axés sur le style de vie |

| Koh Lanta / autres îles | Villas, appartements de villégiature | Location de courte durée pour touristes | 6-9% | Marché de niche, liquidités limitées | Touristes, investisseurs de niche dans le secteur du tourisme |

Concurrents

Dans le contexte asiatique, la Thaïlande est en concurrence avec le Vietnam (pour plus de détails, voir l'article « Immobilier au Vietnam »), l'Indonésie et la Malaisie. Le Vietnam affiche un taux de croissance économique plus rapide, mais son système juridique est moins prévisible pour les étrangers.

L'Indonésie et Bali sont prisées des expatriés, mais la réglementation en matière de propriété y est plus complexe. Selon HMLF, la Malaisie propose des options de visa intéressantes, mais son attrait touristique est inférieur à celui de la Thaïlande. En définitive, la Thaïlande offre un choix équilibré : un marché développé, des conditions de location avantageuses et une solide réputation internationale.

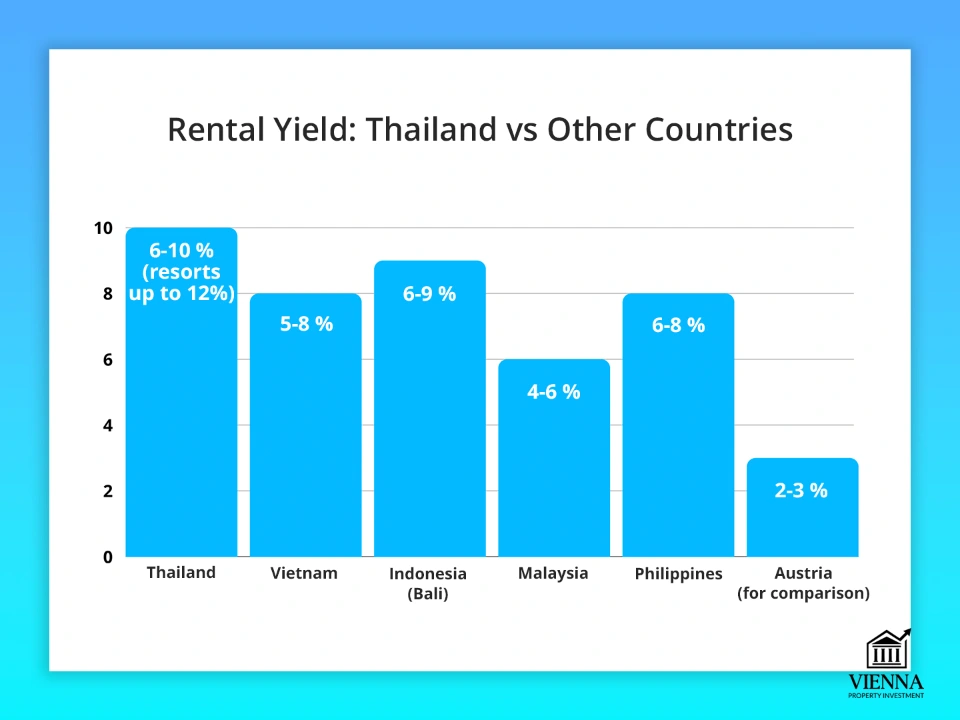

Pour comprendre les différences avec l'Europe, il est utile de se pencher sur le cas de l'Autriche. Alors que les rendements locatifs à Vienne et à Salzbourg dépassent rarement 2 à 3 % par an, à Bangkok ou à Phuket, on peut espérer de 5 à 10 %, voire plus.

Le marché autrichien est transparent et stable, et l'acquisition de terrains y est aisée pour les étrangers, mais les coûts d'entrée élevés (de 300 000 € à 400 000 €) le rendent inaccessible à de nombreux investisseurs privés. En Thaïlande, en revanche, les coûts d'entrée sont nettement inférieurs et l'important flux touristique maintient une forte demande locative.

| Pays / Marché | Rendement locatif | Restrictions légales pour les étrangers | Lieux principaux | Points forts | Faiblesses |

|---|---|---|---|---|---|

| Thaïlande | 6 à 10 % (jusqu'à 12 % pour les complexes hôteliers) | Les terrains sont introuvables, les appartements sont occupés jusqu'à 49 % par des étrangers | Bangkok, Phuket, Samui, Chiang Mai | Forte rentabilité, faibles barrières à l'entrée, tourisme dynamique | Saisonnalité, structures de propriété complexes |

| Vietnam | 5-8% | Les terrains sont loués à l'État et les étrangers sont autorisés à posséder des appartements | Hô Chi Minh Ville, Hanoï, Danang, Nha Trang | Marché jeune, croissance économique, prix bas | Réglementation complexe, droits des propriétaires limités |

| Indonésie (Bali) | 6-9% | Les étrangers ne peuvent pas posséder de terres directement (seulement des baux ou des mandataires) | Bali, Jakarta | Populaire auprès des expatriés, fort flux touristique | Risques juridiques, instabilité politique |

| Malaisie | 4-6% | L'acquisition est possible, mais il existe un prix d'achat minimum pour les étrangers (variable selon l'État) | Kuala Lumpur, Penang, Johor Bahru | Programmes MM2H (permis de séjour), infrastructure développée | Rendements plus faibles, difficulté à obtenir un prêt hypothécaire |

| Philippines | 6-8% | Les terrains sont indisponibles, les appartements sont réservés jusqu'à 40 % aux étrangers | Manille, Cebu, Boracay | Environnement anglophone, secteur BPO en pleine croissance | Infrastructures fragiles, subtilités juridiques |

| L'Autriche (à titre de comparaison) | 2-3% | La prise de possession est possible, les restrictions ne s'appliquent qu'aux terres agricoles | Vienne, Salzbourg, Innsbruck | Stabilité, protection des droits, l'UE | Faible rentabilité, seuil d'entrée élevé |

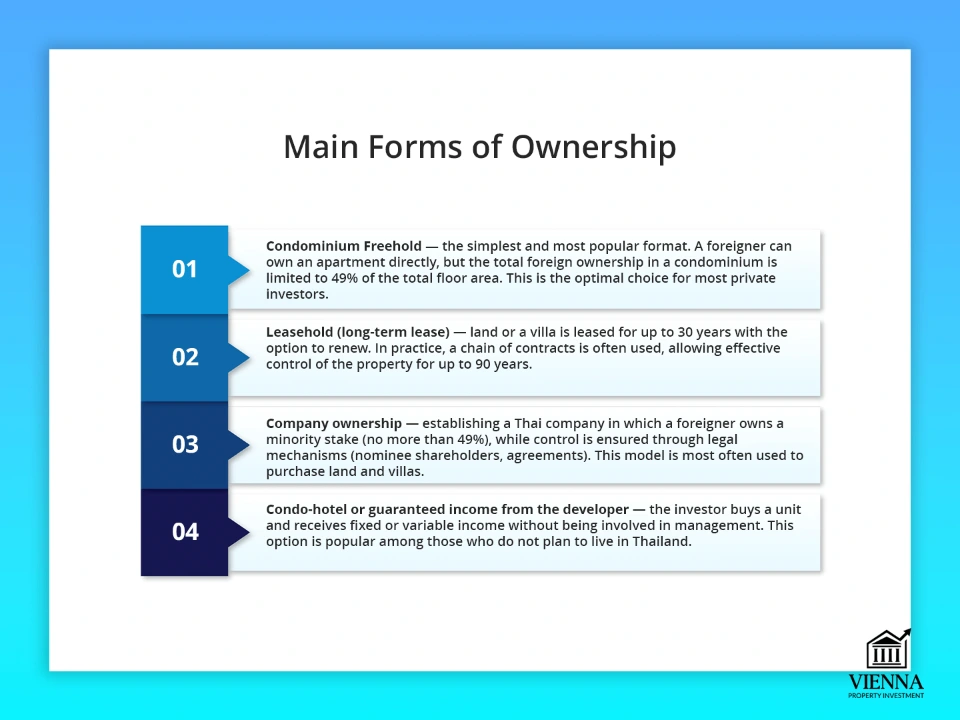

Formats de propriété

Le cadre juridique thaïlandais diffère de celui de l'Europe, et il convient d'en tenir compte lors de la planification d'une transaction. La principale différence réside dans l'interdiction faite aux étrangers de posséder directement des terrains ; cette interdiction demeure une règle fondamentale. Toutefois, en pratique, plusieurs modèles permettent d'investir dans l'immobilier en toute légalité et en toute sécurité.

Principales formes de propriété

Freeho (condominium) est la plus simple et la plus répandue. Un étranger peut y acquérir un appartement en pleine propriété, mais sa quote-part dans l'immeuble est limitée à 49 % de la surface totale. Pour la plupart des investisseurs privés, c'est le choix idéal.

Bail emphytéotique (bail de longue durée) : un terrain ou une villa est loué pour une durée maximale de 30 ans, avec possibilité de prolongation. En pratique, un ensemble de contrats est établi, permettant d’acquérir la propriété du bien pour une durée allant jusqu’à 90 ans.

Création d'une société en Thaïlande où un étranger détient une participation minoritaire (jusqu'à 49 %), le contrôle étant assuré par des mécanismes juridiques (actionnaires désignés, conventions). Ce modèle est le plus souvent utilisé pour l'acquisition de terrains et de villas.

Un appartement-hôtel ou un revenu garanti par le promoteur : l’investisseur achète un appartement et perçoit un revenu fixe ou variable sans aucune responsabilité de gestion. Cette formule est prisée par ceux qui n’envisagent pas de résider en Thaïlande.

Pour plus de clarté, comparons les formes de propriété disponibles en Thaïlande et en Autriche :

| Format | Thaïlande | Autriche |

|---|---|---|

| Propriété directe d'un appartement | Oui, mais seulement dans les limites du quota (49 % du bâtiment) | Oui, sans restrictions |

| propriété foncière directe | Non (uniquement par le biais d'un bail emphytéotique/d'une société) | Oui, sous réserve des réglementations locales |

| bail à long terme | Oui, 30 ans + prolongations | Oui, généralement 99 ans |

| Propriété par le biais d'une société | Oui, avec des restrictions sur la part de l'étranger | Oui, sans restrictions particulières |

| programmes d'hôtels-résidences | Très courant | Rare, limité aux zones touristiques |

Le marché thaïlandais offre donc une plus grande flexibilité en matière d'instruments financiers, mais exige une préparation juridique. Le système autrichien, quant à lui, est plus simple et plus stable, mais ne présente pas les avantages spécifiques des rendements élevés.

Méthodes d'investissement

Les investisseurs peuvent choisir différentes stratégies en fonction de leurs objectifs :

- Revenus locatifs – achetez un appartement à Bangkok ou un condo de villégiature, louez-le à court ou à long terme.

- Investissement de style de vie – achat d'une villa ou d'un appartement à Phuket/Samui pour un usage personnel, avec la possibilité de le louer pendant la saison.

- Stratégies spéculatives – investissements au stade de la construction (sur plan), revente ultérieure après l’achèvement du projet.

- La diversification des actifs – notamment la détention de biens immobiliers dans le cadre d'un portefeuille international – est particulièrement importante pour les investisseurs originaires de pays exposés aux risques de change.

, en revanche , le modèle de location longue durée, axé sur la stabilité, prédomine presque toujours. Les transactions spéculatives sont rares et les rendements dépassent rarement 3 % par an. En Thaïlande, les locations de courte durée peuvent rapporter de 7 à 10 %, voire davantage dans les complexes touristiques prospères.

Aspects juridiques de l'achat d'un bien immobilier en Thaïlande

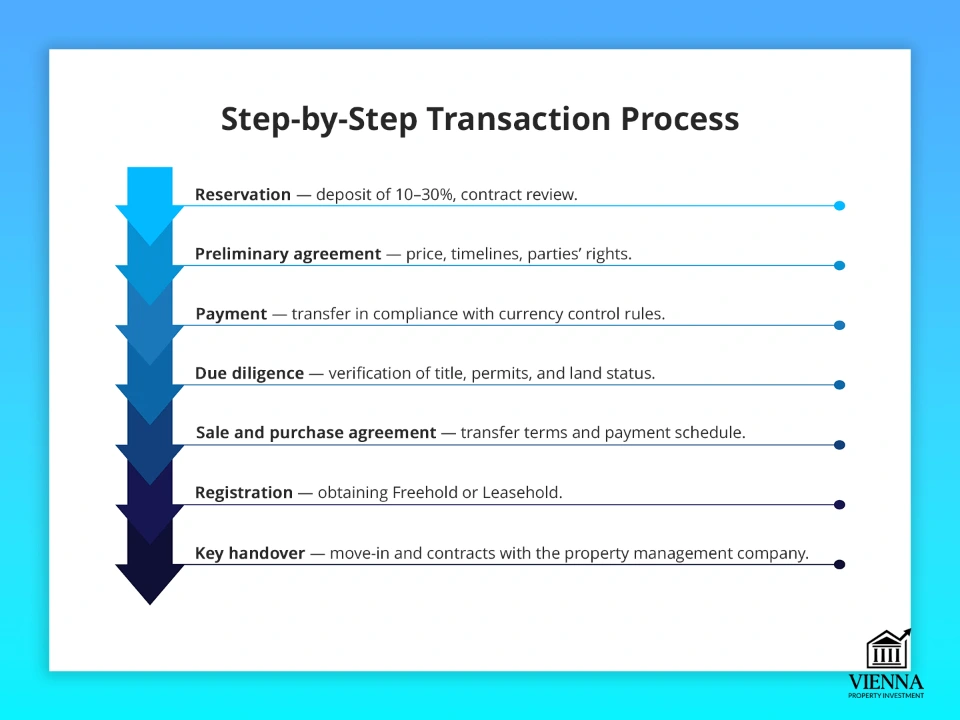

L'acquisition d'un bien immobilier en Thaïlande présente des défis spécifiques liés au statut juridique des étrangers et à la structure de propriété. La principale difficulté réside dans le fait que les étrangers ne peuvent pas posséder directement de terrains, mais seulement des appartements, des locations ou des participations dans des sociétés. Par conséquent, le processus d'achat exige une analyse approfondie et l'assistance d'un avocat spécialisé.

Le déroulement de la transaction est le suivant : tout d’abord, l’investisseur réserve le bien et verse un acompte, après quoi un accord préliminaire d’achat et de vente est conclu, qui fixe le prix et les conditions.

Le montant principal est ensuite transféré, en tenant compte des restrictions de change et des exigences relatives aux transferts de devises étrangères vers la Thaïlande. La dernière étape consiste en l'enregistrement de la transaction auprès du Département du cadastre, qui délivre un titre de propriété officiel ou un contrat de bail.

La vérification préalable est essentielle à la sécurité d'une transaction. Un avocat vérifie :

- Acte de propriété,

- la présence de charges ou de dettes sur la propriété,

- statut juridique du promoteur et permis de construire,

- la bonne exécution des contrats de bail si l'achat porte sur un terrain.

Lors d'un achat sur plan (en construction), il est essentiel que les investisseurs s'accordent sur un échéancier de paiement et des garanties. Le plus souvent, les transactions se déroulent par étapes : un acompte de 10 à 30 % à la réservation, des versements ultérieurs en fonction de l'avancement du projet, et le solde lors du transfert de propriété. Les promoteurs offrent généralement des garanties de remboursement en cas de retard de construction, mais une vérification préalable est indispensable.

Les caractéristiques du littoral comprennent des restrictions de zonage et des réglementations d'urbanisme qui encadrent la hauteur des bâtiments, la densité de construction et l'utilisation des sols. Il est important d'en tenir compte pour les villas à Phuket ou à Koh Samui, où la législation et les réglementations municipales locales peuvent limiter les possibilités de réaménagement et d'agrandissement.

Processus étape par étape d'achat immobilier

| Scène | Commentaires / Ce qu'il faut rechercher |

|---|---|

| 1. Réservation du logement et dépôt de garantie | Généralement, 10 à 30 % du coût. Le paiement s'effectue par virement bancaire ou via un compte séquestre d'avocat. Vérifiez l'exactitude du contrat de réservation. |

| 2. Contrat préliminaire d'achat et de vente | Le prix, les modalités et les conditions de la cession sont fixés. L'avocat vérifie le titre de propriété et les éventuelles charges, et s'accorde sur les droits et obligations des parties. |

| 3. Transfert du capital | Veuillez noter les contrôles des changes : les transferts en provenance de l’étranger doivent être accompagnés de documents permettant à la Banque de Thaïlande d’enregistrer la devise étrangère. |

| 4. Diligence raisonnable | Vérification du titre de propriété, des permis de construire et du statut juridique du promoteur. Pour les villas, le zonage et les restrictions côtières sont également vérifiés. |

| 5. Conclusion du contrat de vente | L'accord est rédigé par un avocat et précise les modalités de transfert des droits ainsi que les responsabilités des parties. Pour les ventes sur plan, un échéancier de paiement et des garanties sont prévus. |

| 6. Inscription auprès du Département foncier | Dernière étape : l’acte de propriété officiel (pleine propriété) ou le contrat de bail est délivré. Assurez-vous de vérifier toutes les informations contenues dans les documents d’enregistrement. |

| 7. Transfert des clés et enregistrement du droit d'utilisation | Après l'inscription, vous pourrez emménager et signer les contrats avec les sociétés de gestion et les locataires. Il est important de conserver des copies de tous les documents et de vous munir d'une assistance juridique. |

En Thaïlande, la sécurité juridique est généralement assurée par une vérification préalable approfondie et une structuration appropriée de la propriété, tandis qu'en Autriche, le processus est plus simple et plus formalisé, mais les rendements sont moindres.

Taxes, frais et dépenses

L'aspect financier de l'achat d'un bien immobilier en Thaïlande est nettement plus simple qu'en Europe, mais il nécessite de prendre en compte un certain nombre de facteurs.

Lors de l'acquisition d'un bien immobilier, les investisseurs doivent s'acquitter de frais d'enregistrement et de droits de mutation. En moyenne, les frais d'enregistrement représentent environ 2 % de la valeur du bien, et les droits de mutation varient entre 2 et 3 %. Si l'achat est réalisé par l'intermédiaire d'un promoteur, une TVA de 7 % est également appliquée aux logements neufs.

Selon Siamlegal posséder un bien immobilier n'entraîne pas une lourde charge fiscale. Les taxes annuelles sont faibles (0,02 à 0,1 % de la valeur cadastrale pour les propriétés résidentielles), mais les investisseurs doivent prendre en compte les coûts des services publics et les frais de service (frais d'entretien, entretien du complexe, sécurité et nettoyage des parties communes).

L'impôt sur les plus-values s'applique aux ventes est calculé en fonction de la valeur cadastrale officielle et de la durée de détention du bien. Le taux d'imposition varie généralement de 1 % à 3 %, mais peut être ajusté selon le type de propriété (pleine propriété ou bail) et le mode de vente.

Les revenus locatifs des non-résidents sont imposés à un taux de 15 à 20 %. Si le propriétaire utilise une structure juridique d'entreprise ou gère le bien par l'intermédiaire d'une société de gestion, des taxes sociales et des impôts sur les sociétés supplémentaires peuvent s'appliquer.

Comparaison avec l'Autriche

Si vous envisagez des juridictions de l'UE pour l'équilibrage de votre portefeuille, il est judicieux d'examiner la fiscalité immobilière autrichienne , car elle a un impact direct sur le revenu net et la stratégie de propriété.

| Indicateur | Thaïlande | Autriche |

|---|---|---|

| Taxe sur l'achat | Taxe d'enregistrement 2 %, taxe de mutation 2 à 3 %, TVA 7 % sur les bâtiments neufs | Droit de timbre + enregistrement ≈ 4,6% |

| Impôts annuels | 0,02-0,1 % + factures de services publics | 0,1 à 0,2 %, services publics |

| taxe de vente | 1-3% | Gain en capital jusqu'à 30 % |

| revenus locatifs | 15-20% (non-résidents) | 20-55% progressivement |

| Flexibilité | L'optimisation par le biais des structures est possible | Un système minimal et strict |

Ainsi, le régime fiscal thaïlandais permet aux investisseurs d'obtenir des rendements nets élevés, mais exige une attention particulière aux transferts de devises et à la structuration des transactions. L'Autriche offre transparence et prévisibilité, mais les rendements y sont nettement inférieurs.

Exemple d'achat immobilier en Thaïlande

Objet : Appartement 1 chambre de 40 m² dans une résidence moderne près de la station BTS (centre de Bangkok).

Prix d'achat : 5 000 000 THB (≈ 140 000 $).

1. Coûts d'achat

| Poste de dépense | Montant (THB) | Commentaire |

|---|---|---|

| Prix de l'appartement | 5 000 000 | Prix de base |

| Frais d'inscription | 100 000 | 2 % de la valeur cadastrale |

| Taxe de transfert (droit de timbre / taxe professionnelle spécifique) | 50 000 | En moyenne 1% |

| Avocat + vérification préalable | 50 000 | Vérification du titre et du contrat |

| Mobilier et équipement | 300 000 | Remettre immédiatement la propriété |

| Investissements totaux | 5 500 000 | ≈ $155 000 |

2. Revenus locatifs

- Le loyer moyen d'un appartement d'une chambre dans ce quartier est de 25 000 THB/mois.

- Revenu annuel = 300 000 THB.

3. Dépenses annuelles

| Article | Montant (THB/an) | Commentaire |

|---|---|---|

| frais d'entretien | 36 000 | 90 THB/m² × 40 m² × 12 mois |

| Frais de services publics (électricité, internet, eau – à la charge du locataire) | 0 | Seulement s'il est vide |

| Taxe sur les loyers (15 % pour les non-résidents) | 45 000 | 15 % de 300 000 |

| Amortissement/réparations | 20 000 | Meubles et appareils électroménagers |

| Dépenses totales | 101 000 |

4. Revenus locatifs nets

- Revenus : 300 000 THB

- Dépenses déduites : 101 000 THB

- Revenu net = 199 000 THB/an (≈ 5 600 $)

- Rendement net = 199 000 / 5 500 000 ≈ 3,6 % par an

5. Sortie après 7 ans (revente)

Supposons que les prix à Bangkok augmentent en moyenne de 3 % par an.

- Prix après 7 ans : 5 000 000 × (1,03)^7 ≈ 6 150 000 THB.

Frais de vente :

- Commission d'agence : 3 % = 185 000 THB

- Impôt sur les plus-values (environ 2 %) : 120 000 THB

Produit net de la vente : ≈ 5 845 000 THB

6. Calcul final de la rentabilité

| Source de revenus | Montant (THB) |

|---|---|

| Revenu locatif net (7 ans) | 1 393 000 |

| Revenu de revente (net) | 5 845 000 |

| Rendement total du capital | 7 238 000 |

Investissement : 5 500 000 THB

Remboursement : 7 238 000 THB

Bénéfice : 1 738 000 THB (~49 000 $)

TRI (rendement moyen) ≈ 6,2 % par an

Conclusion:

- Le rendement locatif net est d'environ 3,5 à 4 % par an.

- Compte tenu de l'augmentation du prix et de la revente, la rentabilité finale s'établit à 6-7 % par an.

- Les avantages sont une faible fiscalité et un coût d'entrée relativement bas. Les inconvénients sont la dépendance à l'emplacement et la saisonnalité des locations.

Visas et résidence

Investir dans l'immobilier thaïlandais ne confère pas directement la résidence permanente, mais le pays propose plusieurs programmes de visas de longue durée qui vous permettent de vivre et de travailler dans le pays pendant une période prolongée.

Le visa Elite de Thaïlande est un programme haut de gamme valable de 5 à 20 ans. Il permet aux étrangers d'entrer en Thaïlande sans restriction, sans renouvellement régulier de visa, et donne accès à des privilèges tels qu'un passage accéléré aux formalités d'immigration, des soins de santé et des services liés au mode de vie.

C’est un avantage pour les investisseurs, car le bien peut être utilisé comme résidence principale et locatif sans restriction de visa.

Le visa de résident de longue durée (LTR) s'adresse aux investisseurs, aux nomades numériques et aux professionnels qualifiés. Il permet de séjourner dans le pays jusqu'à 10 ans et offre des avantages fiscaux et une grande liberté en matière d'emploi.

Le Smart Visa est conçu pour les professionnels de l'informatique, les startups et les travailleurs hautement qualifiés. Il offre jusqu'à quatre ans de résidence, simplifie l'accès à l'emploi et donne accès à de nombreux avantages, notamment des réductions d'impôt.

Il est important de noter que la résidence permanente ne peut être obtenue directement par l'achat d'un bien immobilier, contrairement à ce qui se fait dans certains pays européens. Les étrangers utilisent plutôt les visas mentionnés précédemment pour des séjours de longue durée et une intégration au mode de vie du pays : un cadre de vie confortable, des soins de santé de qualité, un faible taux de criminalité et un climat agréable avec des plages et des activités tout au long de l'année.

Thaïlande contre Autriche

| Paramètre | Thaïlande | Autriche |

|---|---|---|

| Type de visa | Thaïlande Elite, LTR, Visa intelligent | Permis de séjour par le biais du revenu, d'une activité professionnelle ou d'études |

| Terme | 5 à 20 ans | Cela dépend de la catégorie, généralement 1 à 2 ans avec possibilité de prolongation |

| résidence permanente par le biais de l'immobilier | Non | Possible en partie grâce aux investissements/revenus d'entreprises |

| Style de vie | Climat chaud, mer, faible coût de la vie, soins de santé abordables | Environnement sain, médecine développée, infrastructures stables |

| Public cible | Nomades numériques, investisseurs, expatriés | Les personnes ayant un revenu, les familles, les étudiants, les retraités |

La Thaïlande propose des visas assortis d'un volet « style de vie dynamique », vous permettant de combiner investissement et confort de vie, tandis que l'Autriche se concentre sur des catégories de résidence formelles exigeant une preuve documentaire obligatoire de revenus ou d'activité professionnelle.

Loyer et rentabilité

Le marché locatif thaïlandais est très dynamique, notamment dans les zones touristiques et les grandes villes. Il se divise en deux segments principaux : les locations de courte durée (touristes, Airbnb, Booking) et les locations de longue durée (expatriés, nomades numériques).

Les locations saisonnières attirent les investisseurs grâce à leur rentabilité élevée, mais sont soumises aux aléas de la saisonnalité. Dans les zones touristiques de Phuket et de Koh Samui, les revenus peuvent augmenter jusqu'à 12 % par an en hiver, mais chuter de moitié en basse saison. La gestion locative est souvent confiée à des agences spécialisées qui prennent en charge le marketing, le ménage et l'encaissement des paiements.

Les locations longue durée sont courantes à Bangkok et Chiang Mai. La demande y est plus stable, mais les rendements sont plus faibles (en moyenne de 4 à 6 % par an). La présence de nomades numériques et d'expatriés assure un flux constant de locataires tout au long de l'année, minimisant ainsi les risques saisonniers.

Rentabilité variable selon la localisation

| Emplacement | Type de location | Rendement moyen |

|---|---|---|

| Bangkok | À long terme, les expatriés | 3-6% |

| Phuket / Samui | court et moyen terme | 6-10% |

| Chiang Mai | Long terme, étudiants/informatique | 4-6% |

| Pattaya / Hua Hin | Mixte | 5-8% |

Dans les villes européennes, les rendements se situent entre 2 et 3 %, mais ils sont stables et quasiment insensibles aux variations saisonnières. En Thaïlande, les rendements sont 2 à 3 fois supérieurs, mais les investisseurs doivent prendre en compte les risques : saisonnalité, qualité du bien, gestion et aspects juridiques du bail.

Où acheter un bien immobilier en Thaïlande

Le choix de l'emplacement dépend de l'objectif d'investissement : revenus locatifs, cadre de vie privilégié ou une stratégie combinant les deux. Les rendements, les types de biens, les coûts d'entrée et la demande locative varient d'une région à l'autre.

1. Bangkok

Bangkok est la plus grande métropole de Thaïlande et un centre d'affaires et culturel majeur. La demande y est principalement alimentée par les locataires de longue durée : expatriés, employés de sociétés internationales et professionnels des secteurs des technologies de l'information et de la finance.

Types de biens immobiliers : copropriétés, appartements dans des gratte-ciel, villas rares en banlieue.

Prix minimums : studios – de 60 000 à 70 000 $, appartements 1 chambre – de 80 000 à 100 000 $, appartements de standing – de 200 000 à 250 000 $.

Zones populaires :

- Sukhumvit (Thonglor, Ekkamai) : style de vie actif, restaurants, centres commerciaux, populaire auprès des expatriés.

- Silom / Sathorn : quartiers d'affaires, locations prestigieuses pour employés de bureau.

- Ari / Phrom Phong : zones résidentielles calmes, forte demande de locations à long terme.

2. Phuket

Phuket est une destination touristique haut de gamme, réputée pour ses propriétés en bord de mer, qui attire touristes et propriétaires d'hôtels-résidences. Elle offre un fort potentiel de revenus locatifs à court terme, mais est fortement saisonnière.

Types de biens : villas avec piscine, appartements en copropriété avec vue sur mer, appartements dans les zones touristiques.

Prix minimums : appartements – de 100 000 $ à 120 000 $, villas – à partir de 250 000 $, villas de luxe – 500 000 $ et plus.

Zones populaires :

- Patong / Karon / Kata : flux touristique, forte rentabilité à court terme.

- Kamala / Surin / Bang Tao : villas haut de gamme, quartiers calmes, parfaitement adaptées aux investissements de style de vie.

3. Samui

Samui est axée sur un mode de vie nomade et les locations de moyenne durée. Les rendements y sont légèrement inférieurs à ceux de Phuket, mais le marché reste stable toute l'année.

Types de biens : appartements, villas, studios et logements à proximité des plages.

Prix minimums : studios – à partir de 80 000 $, appartements 1 chambre – à partir de 120 000 $, villas – à partir de 200 000 $.

Zones populaires :

- Chaweng / Lamai : plages centrales avec locations de vacances actives pour les touristes.

- Bophut / Maenam : Quartiers calmes, prisés pour leur style de vie et occupés par des locataires de longue durée.

4. Chiang Mai

Chiang Mai est un pôle étudiant et informatique où la demande de locations longue durée est forte. La saisonnalité y est faible, les rendements moyens et les barrières à l'entrée faibles.

Types de biens : appartements et maisons de ville, maisons individuelles en banlieue.

Prix minimums : studios – à partir de 50 000 à 60 000 $, appartements 1 chambre – à partir de 70 000 à 80 000 $, maisons – à partir de 150 000 $.

Zones populaires :

- Nimman / Santitham : Informatique et coworking, les nomades numériques sont très demandés.

- Vieille ville / Bords de rivière : à proximité des universités et des zones touristiques.

5. Pattaya et Hua Hin

Pattaya et Hua Hin constituent un segment de marché de masse proposant des biens immobiliers abordables. Elles conviennent aux investisseurs disposant de budgets limités, dans un contexte de forte concurrence et de rendements modérés.

Types de biens immobiliers : appartements en copropriété, appartements en immeubles de grande hauteur, petites villas.

Prix minimums : appartements en copropriété – de 50 000 à 70 000 $, appartements d’une chambre – de 60 000 à 80 000 $, villas – de 150 000 à 180 000 $.

Zones populaires :

- Pattaya Centre / Jomtien : centres touristiques, forte demande de locations de courte durée.

- Ville de Hua Hin / Khao Takiab : quartiers calmes, parfaitement adaptés à la vie de famille.

Tableau comparatif des régions et de leurs caractéristiques :

| Région | Type de propriété | Prix minimums | Caractéristiques du marché | Zones populaires |

|---|---|---|---|---|

| Bangkok | Condos, appartements, villas rares | 60 à 250 mille dollars. | Location longue durée, demande stable | Sukhumvit, Silom, Ari |

| Phuket | Villas, condos, appartements | 100 à 500 mille dollars. | Location de courte durée, saisonnière | Patong, Kamala, Bang Tao |

| Samui | Appartements, villas, studios | 80 à 200 mille dollars. | Style de vie, location à moyen terme | Chaweng, Bophut, Maenam |

| Chiang Mai | Appartements, maisons de ville, maisons | 50 à 150 mille dollars. | Locations longue durée, étudiants, informatique | Nimman, Vieille Ville, Riverside |

| Pattaya / Hua Hin | Condos, appartements, villas | 50 à 180 mille dollars. | Segment abordable, forte concurrence | Pattaya Central, Jomtien, ville de Hua Hin |

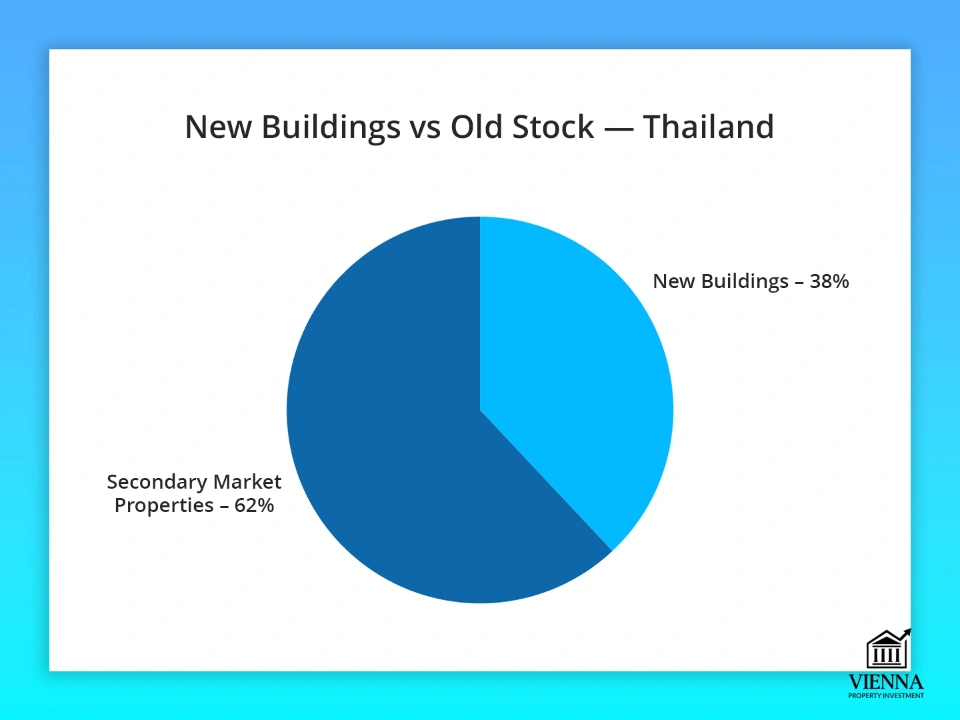

Marché secondaire et nouveaux bâtiments

Le marché immobilier thaïlandais est divisé en deux catégories : le marché secondaire et le marché primaire (constructions neuves), et chaque catégorie présente ses propres caractéristiques du point de vue d’un investisseur.

Le marché de la revente se caractérise par des prix plus abordables et des biens achevés, permettant des revenus locatifs immédiats. La principale responsabilité de l'investisseur est alors d'inspecter minutieusement le bien : l'état des installations, la détérioration des matériaux de construction et la présence de défauts ou d'imperfections susceptibles d'impacter les coûts de rénovation et les revenus futurs.

Il est également important d'évaluer l'emplacement et l'infrastructure : les reventes dans les quartiers prestigieux de Bangkok ou de Phuket peuvent être plus rentables que les nouveaux programmes immobiliers en raison de l'afflux immédiat de locataires et d'une demande déjà établie.

Les nouveaux programmes immobiliers (sur plan) offrent la possibilité d'acquérir un bien immobilier à un prix inférieur, mais comportent des risques : retards de construction, modifications des dates de livraison, obligation de respecter un échéancier de paiement et modifications possibles du projet.

Les paiements s'effectuent généralement par étapes : un acompte initial, plusieurs tranches au fur et à mesure de l'avancement des travaux et un solde final à la remise des clés. Il est essentiel de bien vérifier les références du promoteur et les termes du contrat afin de limiter les risques.

Les prix sur le marché varient : les studios et les petits appartements à Bangkok et Chiang Mai coûtent entre 50 000 et 70 000 $, tandis que les villas à Phuket et Koh Samui coûtent à partir de 300 000 $.

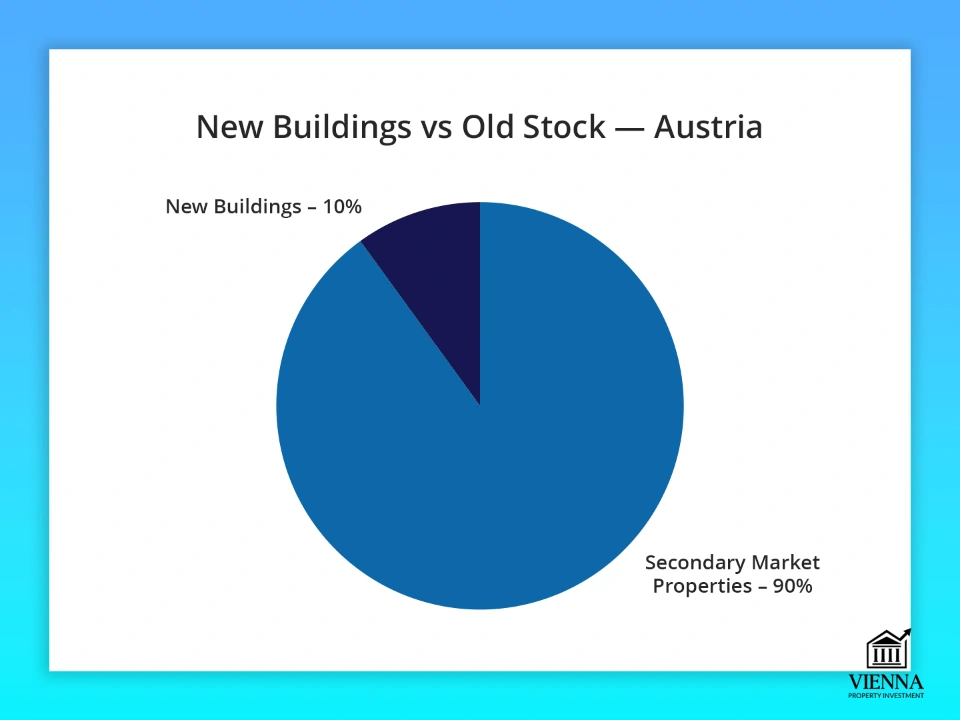

Thaïlande contre Autriche

| Paramètre | Thaïlande | Autriche |

|---|---|---|

| Prix d'entrée minimum | Studios : 50 000 à 70 000 $, villas : 300 000 $ et plus | Appartements à partir de 150 000 à 200 000 €, villas à partir de 500 000 €. |

| Marché secondaire | Plus abordable, choix plus large, risque d'usure | Plus cher, de haute qualité, liquidité stable |

| Nouveaux bâtiments | Faible potentiel d'entrée, risque de retards | Construction plus coûteuse, de haute qualité, risques minimes |

| Rentabilité | Des loyers plus élevés grâce aux locations de courte durée | Ci-dessous, concentrez-vous sur les locations à long terme |

Globalement, le marché secondaire permet de générer des revenus plus rapidement et de sélectionner des biens immobiliers achevés dans des zones clés, tandis que les nouveaux projets conviennent aux investisseurs stratégiques prêts à attendre et à gérer les risques liés aux projets.

Stratégies d'investissement alternatives

En Thaïlande, il existe de nombreuses options pour diversifier votre portefeuille d'investissement au-delà de la simple acquisition d'un appartement ou d'une villa.

Les résidences hôtelières sont des propriétés où le promoteur ou la société de gestion garantit un revenu fixe pendant plusieurs années. Cela réduit les risques opérationnels, mais le rendement est généralement inférieur à celui des propriétés locatives indépendantes.

Les villas gérées offrent des rendements plus élevés grâce aux locations de courte durée, mais nécessitent une gestion et un entretien professionnels. L'investisseur perçoit une part des revenus, tandis que la société se charge du marketing, du nettoyage et de la gestion locative.

Les locations étudiantes à Chiang Mai et Bangkok ciblent les étudiants et les jeunes actifs. Un flux constant de locataires permet de réduire la saisonnalité des revenus, même si les logements nécessitent des rénovations et un entretien intérieur plus fréquents.

L'immobilier commercial, notamment les bureaux, les entrepôts et les commerces de détail en centre-ville, est très demandé dans les grandes villes, mais nécessite une analyse de marché plus approfondie et une gestion à long terme.

L'acquisition de terrains par le biais d'une société à vocation spécifique (SPV) permet à un étranger de contourner les restrictions liées à la propriété foncière directe. L'investisseur crée une société thaïlandaise (SPV) et achète le terrain par son intermédiaire. Cette solution offre une certaine flexibilité, mais engendre des conséquences juridiques et fiscales.

Comparaison avec l'Autriche

| Stratégie | Thaïlande | Autriche |

|---|---|---|

| Hôtels en copropriété | Populaire, rendement de 6 à 10 %, géré par une société | Peu courant, concentrez-vous sur le long terme |

| Villas sous gestion | Forte rentabilité, risques opérationnels | Location longue durée, rarement utilisée |

| Locations étudiantes | Chiang Mai, Bangkok, demande stable | Petites villes universitaires, revenus plus faibles |

| immobilier commercial | Bureaux, entrepôts, commerces de détail de rue | Bureaux, contrat à long terme, grande stabilité |

| Terrain via SPV | Permet aux étrangers de posséder indirectement | Propriété directe possible, régimes fiscaux limités |

La Thaïlande propose aux investisseurs un large éventail de solutions à court terme et de formats spécialisés, offrant des rendements potentiellement plus élevés, mais également des risques opérationnels et juridiques plus importants. L'Autriche, quant à elle, privilégie la stabilité et les baux à long terme, où les rendements sont moindres, mais les risques juridiques et de marché sont minimes.

achat à distance

Le marché immobilier thaïlandais moderne est parfaitement adapté aux investisseurs étrangers, et une part importante des transactions se déroule à distance, sans que l'acheteur ait besoin d'être physiquement présent dans le pays. Ce phénomène est devenu particulièrement prégnant après la pandémie de COVID-19, période durant laquelle les processus en ligne se sont considérablement développés.

Le processus débute par le choix d'un bien immobilier : promoteurs et agences proposent des visites virtuelles 3D, des vidéos de présentation et des plans détaillés d'appartements ou de villas. De nombreuses sociétés organisent des visites virtuelles via Zoom ou WhatsApp, où un agent présente le bien en temps réel et répond aux questions. Une fois sa décision d'achat prise, l'investisseur signe un compromis de vente en ligne et verse un acompte par virement bancaire international.

L'assistance juridique à distance En Thaïlande, la présence d'un notaire n'est pas obligatoire ; les contrats peuvent donc être rédigés par un avocat agissant en vertu d'une procuration. Le client signe la procuration devant un notaire dans son pays d'origine (avec apostille ou légalisation consulaire ultérieure), et l'avocat en Thaïlande est habilité à représenter ses intérêts auprès du service du cadastre.

Les règlements financiers s'effectuent par virement bancaire international. La loi exige que les acquéreurs étrangers de condominiums importent des fonds en devises étrangères, qu'ils convertissent ensuite en bahts. Afin de justifier la provenance des fonds et de se conformer à la réglementation des changes, un formulaire de transaction de change (FET) doit être rempli. Ce document est indispensable : sans lui, la propriété de l'appartement ne peut être enregistrée.

La transaction est enregistrée auprès du service du cadastre. L'investisseur n'a pas besoin d'être présent : un avocat ou un représentant se charge de la procédure, obtient le titre de propriété et le transfère au client.

Par conséquent, l'achat d'un bien immobilier à distance en Thaïlande prend entre 4 et 8 semaines, selon le type de bien (achevé ou en construction) et la rapidité des virements bancaires. Ce modèle flexible permet aux investisseurs du monde entier d'accéder au marché sans procédures bureaucratiques complexes.

Comparaison avec l'Autriche

| Scène | Thaïlande | Autriche |

|---|---|---|

| Personne principale | Avocat / agent | Notaire |

| Signature | Éventuellement à distance | Notaire de l'UE, présence personnelle |

| factures | Transfert par l'intermédiaire d'un promoteur ou d'un avocat | Séquestre notarié |

| KYC/AML | Oui, mais plus flexible | Très strict |

| Commodité pour les non-résidents | Démarrage plus facile, transactions rapides | Plus formalisé, mais plus sûr |

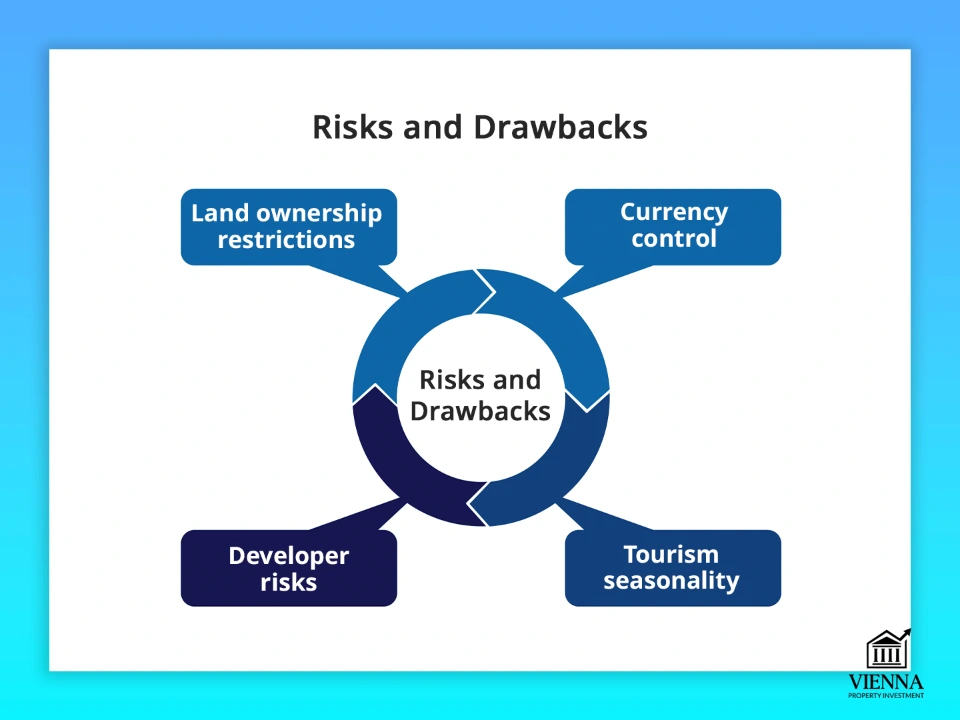

Risques et inconvénients

Investir dans l'immobilier thaïlandais offre des rendements élevés et de faibles barrières à l'entrée, mais comporte un certain nombre de risques spécifiques qu'il est important de prendre en compte avant d'acheter.

Restrictions foncières : les étrangers ne peuvent pas acquérir de terres directement. La propriété est uniquement possible par le biais d’un bail emphytéotique (bail de 30 à 90 ans) ou d’une société à vocation spécifique (SPV, société thaïlandaise). Ceci engendre des complexités juridiques et exige une vérification rigoureuse des documents.

Contrôle des changes : les transferts importants en provenance de l’étranger doivent être accompagnés d’une déclaration et d’une preuve de l’origine des fonds afin d’enregistrer les devises étrangères auprès de la Banque de Thaïlande. Toute erreur peut entraîner des retards dans l’enregistrement des biens immobiliers et des complications juridiques.

Les risques liés aux promoteurs sont particulièrement importants pour les projets de construction neuve (sur plan). Des retards de construction, des modifications des échéanciers de paiement ou une qualité de projet non conforme aux normes sont possibles.

La saisonnalité touristique – les locations de courte durée sont fortement tributaires de l'afflux de touristes. À Phuket et Koh Samui, les rendements locatifs estivaux peuvent chuter de 30 à 50 % par rapport aux mois de haute saison.

Hébergement et mode de vie

La Thaïlande attire non seulement les investisseurs, mais aussi ceux qui souhaitent allier investissement et confort de vie. Le pays offre une combinaison unique : climat tropical, littoral, faible coût de la vie et infrastructures développées pour les expatriés.

Climat et écologie

Un climat tropical, avec une saison chaude de mars à mai, une saison des pluies de juin à octobre et une saison sèche et fraîche de novembre à février, rend la Thaïlande attrayante pour y vivre toute l'année. Les différences régionales influent également sur le confort : le nord du pays (Chiang Mai) est plus frais et plus verdoyant, tandis que le sud (Phuket, Koh Samui) offre un accès à la mer et aux plages, mais avec une forte humidité. La mer et les forêts tropicales créent un cadre de vie unique pour les amoureux de la nature et les adeptes des activités de plein air.

Médecine et soins de santé

La Thaïlande dispose d'un réseau bien développé de cliniques et d'hôpitaux internationaux. Bangkok, Phuket et Koh Samui offrent des établissements de soins de haute qualité, un personnel anglophone et des équipements modernes. Les frais médicaux pour les résidents et les titulaires de visas de longue durée sont nettement inférieurs à ceux pratiqués dans les pays européens, tout en maintenant une qualité de services comparable. Les assurances privées pour étrangers couvrent les traitements et les consultations auprès de spécialistes.

Coût de la vie et confort

Vivre en Thaïlande coûte nettement moins cher qu'en Europe occidentale. Le loyer d'un appartement ou d'un condo confortable à Bangkok ou Chiang Mai oscille entre 400 et 800 dollars par mois, tandis que la location d'une villa à Phuket ou Koh Samui se situe entre 1 200 et 2 500 dollars. Les courses, les transports, les charges, l'internet et le ménage sont également moins chers qu'en Europe. Ce niveau de dépenses permet aux investisseurs non seulement de vivre confortablement, mais aussi de conserver la majeure partie de leurs revenus locatifs.

Communauté d'expatriés

La Thaïlande attire activement des expatriés de Russie, d'Europe, de Chine et des États-Unis. D'importantes communautés d'expatriés se sont formées dans les principaux centres touristiques et d'affaires tels que Bangkok, Phuket, Koh Samui et Chiang Mai. Elles apportent leur soutien au quotidien, notamment pour les questions juridiques et bancaires, et créent des clubs et des écoles pour les enfants d'expatriés. Ceci facilite leur intégration et contribue à leur confort de vie.

environnement social et culturel

Le pays est réputé pour son atmosphère paisible et sûre, avec un faible taux de criminalité comparé aux grandes villes européennes. La population locale est accueillante et polie envers les étrangers, notamment dans les quartiers touristiques et les zones résidentielles pour expatriés. Des écoles internationales proposant des programmes en anglais sont disponibles pour les familles avec enfants, facilitant ainsi leur intégration.

Accessibilité des infrastructures et des transports

Les grandes villes et les zones touristiques disposent d'un réseau routier, de transports en commun, d'aéroports et de ports maritimes bien développés. Bangkok est desservie par le BTS et le MRT, offrant ainsi un accès facile aux transports. Les zones touristiques de Phuket et de Koh Samui proposent de nombreux services de taxis, de location de voitures et de ferries.

Divertissement et style de vie

La Thaïlande offre un large éventail d'activités de loisirs : plages, sports nautiques, golf, yoga, fitness, restaurants internationaux, spas et événements culturels. Ces derniers, comme Songkran (le Nouvel An thaïlandais) et Loy Krathong, créent une ambiance unique.

| Région | Climat | Services médicaux | Coût de la vie | Communauté d'expatriés | Style de vie / loisirs |

|---|---|---|---|---|---|

| Bangkok | Tropical, chaud | Hôpitaux internationaux, cliniques privées | Moyenne | Grand | Vie citadine, bureaux, restaurants, commerces, vie nocturne |

| Phuket | Mer chaude | Hôpitaux internationaux | Haut | Moyenne | vie de villégiature, plages, sports nautiques, golf, spa |

| Samui | Marin, tropical | cliniques privées | Moyenne | Moyenne | Mode de vie, nomades numériques, yoga, plages, loisirs actifs |

| Chiang Mai | Tropical, plus frais au nord | Hôpitaux et cliniques | Faible | Moyenne | Espaces de coworking, étudiants, informatique, événements culturels, itinéraires de montagne |

| Pattaya / Hua Hin | Tropical, chaud | Cliniques de niveau intermédiaire | Moyenne | Moyenne | Stations balnéaires abordables, plages, loisirs actifs, tourisme de masse |

Sortie des investissements

La sortie d'un investissement immobilier est une étape clé de la stratégie d'un investisseur. Elle dépend du type de bien, de la région, de la structure de propriété et des conditions du marché. En Thaïlande, le marché offre des rendements élevés, mais présente certains défis liés à la liquidité et à la saisonnalité, tandis qu'en Autriche, il offre une certaine stabilité, mais un faible potentiel de revenus.

Les ventes et le rôle des agences

En Thaïlande, les ventes immobilières sont souvent gérées par des agences, surtout si le propriétaire réside à l'étranger. Les agences aident à évaluer le prix d'un bien en fonction de la saisonnalité, de la dynamique de la demande et du type de location (longue ou courte durée).

À Bangkok et Chiang Mai, les biens immobiliers se vendent plus rapidement grâce à une demande soutenue de la part des expatriés et des nomades numériques. Sur les îles touristiques de Phuket et Koh Samui, le délai de vente moyen peut être plus long en raison des fluctuations saisonnières du flux touristique.

Moment de sortie et liquidité

Durée moyenne d'exposition des biens immobiliers sur le marché secondaire en Thaïlande :

- Bangkok : 3 à 6 mois, forte demande pour les appartements et les condominiums en location longue durée.

- Phuket/Samui : 6 à 12 mois, rendements plus élevés mais marché saisonnier.

- Chiang Mai : Locations longue durée (3 à 6 mois), demande stable de la part des étudiants et des professionnels de l'informatique.

- Pattaya/Hua Hin : 4 à 8 mois, segment de masse, forte concurrence.

En comparaison, la liquidité en Autriche est mieux répartie : Vienne – 2 à 4 mois, Salzbourg – 3 à 5 mois, Innsbruck – 3 à 6 mois. Malgré un rendement plus faible, le marché est moins volatil.

Taxes sur la vente

En Thaïlande, l'impôt sur les plus-values pour les non-résidents est d'environ 5 à 10 %, selon la catégorie du bien et la durée de détention, auquel s'ajoutent des droits d'enregistrement pouvant atteindre 2 %. La fiscalité applicable aux propriétaires de sociétés à vocation spécifique (SPV) peut varier et nécessite un avis juridique. En Autriche, l'impôt sur les plus-values pour les particuliers est d'environ 25 %, ce qui réduit les rendements mais rend le processus de vente transparent et prévisible.

Héritage et structuration

La sortie d'un investissement peut se faire par succession ou donation. En Thaïlande, il est essentiel d'enregistrer correctement le titre de propriété, notamment en cas de détention via une société à vocation spécifique (SPV). Sans cela, les transferts d'actifs peuvent s'avérer complexes. En Autriche, la propriété directe et le système notarié simplifient et sécurisent les transferts de propriété.

Bénéfice sur la vente

La Thaïlande offre un fort potentiel de rendement à la revente – jusqu'à 12 % par an pour les propriétés touristiques proposant des locations saisonnières. Dans les zones urbaines comme Bangkok et Chiang Mai, les rendements sont légèrement inférieurs (3 à 6 %) mais plus stables. En Autriche, les rendements à la revente sont faibles (2 à 3 %), mais le risque de perte en capital est minime.

Facteurs influençant une sortie réussie

- Emplacement : Les zones touristiques et d'affaires vendent plus rapidement et à des prix plus élevés.

- Saisonnalité : Les zones touristiques dépendent de l’afflux de touristes ; les ventes maximales ont lieu pendant la haute saison, de novembre à février.

- Type de bien : Les appartements et les condominiums se vendent plus rapidement que les villas de villégiature.

- Clarté juridique : disposer d'un titre de propriété clair et d'une SPV vérifiée accélère considérablement le processus.

- Gestion des revenus : Les propriétés générant des revenus locatifs avérés attirent davantage d'acheteurs.

Sortie d'investissements : Thaïlande contre Autriche

| Paramètre | Thaïlande | Autriche |

|---|---|---|

| Temps de vente moyen | 3 à 12 mois selon la région | 2 à 6 mois, répartis uniformément entre les villes |

| Liquidité | Élevée à Bangkok et Chiang Mai, moyenne dans les stations balnéaires | Stable, élevé |

| impôt sur les gains en capital | 5 à 10 % + droits de timbre jusqu'à 2 % | 25 % + droit de timbre 0-2,5 % |

| Rentabilité potentielle | 3 à 12 % par an | 2 à 3 % par an |

| saisonnalité | Hauts dans les zones touristiques | Quasi absent |

| Risques | Régional, monétaire, juridique (SPV, bail emphytéotique) | Minimal, prévisible |

La revente d'investissements en Thaïlande peut s'avérer plus rentable, mais exige une planification rigoureuse et la prise en compte de la saisonnalité, des aspects juridiques et du choix de la région la plus appropriée. L'Autriche présente des risques minimes et une liquidité rapide, mais ses rendements faibles la rendent moins intéressante pour les stratégies à court terme.

Cas réels

Cas n° 1 : Bangkok – Appartement de 60 m², rendement de 4,8 %

Un investisseur a acquis un appartement dans un nouveau complexe résidentiel du quartier de Sukhumvit, à proximité du BTS Skytrain. Le bien est entièrement meublé par le promoteur et loué à long terme à un expatrié du secteur informatique.

Le loyer moyen offre un rendement de 4,8 % par an, tandis que la liquidité du secteur est élevée grâce à une demande stable de logements de la part de spécialistes travaillant pour des entreprises internationales. Ce cas illustre la stratégie d’« investissement prudent dans le capital à faible risque ».

Cas 2 : Phuket – Villa de 250 m² avec piscine, rendement de 9,5 %

Un client de Dubaï a investi dans une villa sur la côte ouest de l'île, dans le quartier de Bang Tao, réputé pour ses complexes hôteliers de luxe. La propriété est gérée par une société internationale qui propose des locations de courte durée via Airbnb et Booking.

Grâce à un fort afflux touristique et au segment haut de gamme, la propriété génère un rendement de 9,5 % par an, et dépasse même les 12 % en haute saison. Il s'agit d'un exemple de stratégie dynamique : « immobilier de villégiature axé sur la location saisonnière ».

Cas 3 : Samui – Appartement de 45 m², rendement de 7,1 %

Un jeune investisseur européen a acheté un petit appartement près de la plage de Chaweng. Le bien a été acquis entièrement meublé et aménagé, avec un investissement supplémentaire dans un service de design afin d'en optimiser l'attrait locatif.

L'appartement est loué à des nomades numériques et à des touristes pour des séjours de 3 à 6 mois, générant un rendement annuel de 7,1 %. Le marché immobilier de Koh Samui est stable toute l'année, et le bien allie rentabilité et cadre de vie.

Cas n° 4 : Chiang Mai – Studio de 35 m², rendement de 5,4 %

Un investisseur singapourien a acquis un studio dans une résidence moderne située près de l'université de Chiang Mai et du parc technologique. La demande provient principalement d'étudiants et de travailleurs indépendants du secteur informatique.

Le rendement était de 5,4 % par an, et l'établissement n'est pas affecté par la saison touristique, le taux d'occupation restant élevé toute l'année. La stratégie de cette étude de cas repose sur la « flux de trésorerie stable dans un centre éducatif et technologique ».

Cas 5 : Pattaya – Appartement-hôtel de 40 m², revenu garanti de 6 %

Un client kazakh a acheté un appartement dans un complexe hôtelier avec résidences de tourisme, bénéficiant d'un revenu garanti par la société de gestion. Cette dernière se charge de la commercialisation et de la location, et verse un intérêt annuel fixe de 6 % pendant les cinq premières années.

Une fois la période garantie terminée, la rentabilité dépendra du taux d'occupation, mais la propriété est située en plein centre de Pattaya, à quelques pas de la plage, ce qui réduit les risques.

Cas n° 6 : Hua Hin – Maison de 180 m², rendement de 4,2 %

Une famille européenne a acheté une maison dans un lotissement sécurisé près d'un terrain de golf. Ils utilisent la propriété en partie comme résidence principale et en partie comme bien locatif par le biais d'une société de gestion.

Le rendement moyen est de 4,2 % par an, mais l'objectif principal de cet achat est un investissement de style de vie : la possibilité de passer l'hiver en Thaïlande et de percevoir des revenus supplémentaires lorsque la maison est vide.

Mon avis d'experte : Ksenia Levina

Je travaille dans l'immobilier en Asie et en Autriche depuis plus de dix ans et j'ai pu constater les différences considérables entre ces marchés en termes de structure, de risques et d'approches d'investissement. La Thaïlande a toujours été pour moi une plateforme intéressante : elle allie des rendements élevés et un cadre de vie agréable, mais exige une préparation minutieuse et une bonne compréhension du cadre juridique.

Mon premier conseil à mes clients est de procéder à une vérification préalable approfondie. En Thaïlande, il est crucial de contrôler le titre de propriété, les permis du promoteur et les conditions de propriété, notamment pour les villas et les biens en bail emphytéotique. Le deuxième facteur clé est l'analyse du flux touristique et de la demande locative : cela détermine le retour sur investissement et le délai de revente.

Lors du choix d'un bien immobilier, je me base sur la stratégie du client. Pour un modèle prudent, Bangkok est à privilégier, avec ses locations longue durée prisées par les expatriés et les professionnels internationaux. Si un équilibre entre rentabilité et stabilité est recherché, Koh Samui ou Chiang Mai sont des options intéressantes, car leur marché est moins sensible aux fluctuations saisonnières. Enfin, pour une stratégie plus dynamique, je recommande Phuket, où les locations de courte durée offrent des rendements pouvant atteindre 10 à 12 %, sous réserve de la saisonnalité et des risques réglementaires.

J'attire également l'attention de mes clients sur les structures de propriété et l'optimisation fiscale. En Thaïlande, différentes structures sont possibles, allant de la propriété directe d'un appartement à l'enregistrement d'une société sous une villa. Chaque structure a ses propres implications fiscales, et il est important de les comprendre au préalable.

Pour moi, une stratégie judicieuse consiste souvent à combiner deux univers : la stabilité de l’Autriche et la rentabilité de la Thaïlande. Vienne offre la préservation du capital et une certaine prévisibilité, tandis que Phuket ou Koh Samui permettent d’accroître les rendements et d’ajouter une dimension lifestyle à son portefeuille. Cet équilibre convient parfaitement aux investisseurs familiaux comme à ceux qui constituent un portefeuille international.

Conclusion

Le choix entre la Thaïlande et l'Autriche dépend des objectifs de l'investisseur. Si son principal objectif est de préserver son capital dans une juridiction stable aux règles prévisibles, l'Autriche est la meilleure option. En revanche, si l'investisseur recherche des rendements liés à l'essor du tourisme et du développement de la région, la Thaïlande offre un éventail d'opportunités plus large.

La Thaïlande se distingue par une fiscalité avantageuse, des coûts d'entrée réduits et un fort potentiel de rentabilité. Toutefois, elle exige une attention particulière aux aspects juridiques et un accompagnement professionnel. L'Autriche, quant à elle, constitue un refuge sûr pour les investisseurs prudents, où les rendements sont faibles mais les risques minimes.

Les conseils des experts se résument à trois règles clés :

- Il est essentiel de travailler avec un avocat ayant une expérience en Asie.

- Vérifiez le promoteur et l'historique juridique du bien.

- Planifiez dès le départ la gestion de votre bail et votre stratégie de sortie.

Les prévisions pour 2030 sont favorables à la Thaïlande : le tourisme devrait atteindre 80 à 90 millions de visiteurs par an, parallèlement à d’importants projets d’infrastructure (aéroports, lignes ferroviaires à grande vitesse, routes) et à un renforcement de la réglementation des locations de courte durée. Ces évolutions entraîneront une hausse des prix dans les régions clés (Phuket, Bangkok et Koh Samui), mais nécessiteront des montages commerciaux plus sophistiqués.

Liste de contrôle pour les investisseurs

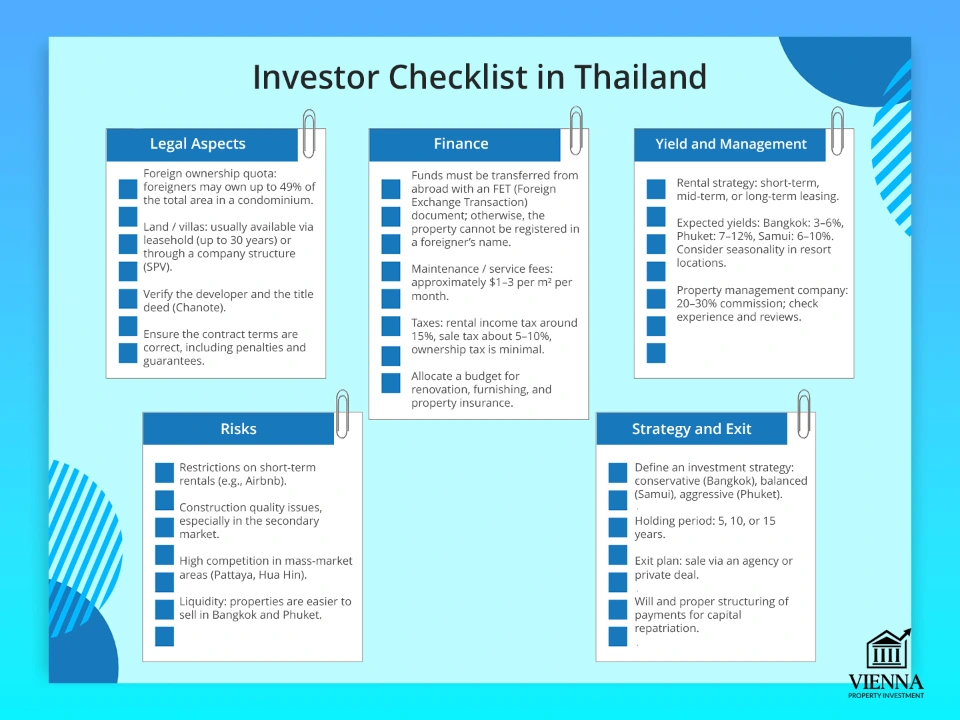

1. Partie juridique

Vérification de la propriété : Les étrangers peuvent être propriétaires d’un appartement en copropriété dans la limite de 49 % ou louer un terrain/une villa pour une durée maximale de 30 ans (avec possibilité de prolongation). Pour les terrains, le recours à une société à vocation spécifique (SPV) ou à une structure avec un partenaire thaïlandais est plus fréquent.

Quota de copropriété : Assurez-vous que le quota réservé aux étrangers dans le projet ne soit pas dépassé (sinon l'achat ne sera pas possible).

Promoteur et bien immobilier : vérifiez la conformité juridique du projet, la disponibilité des permis, l’historique des projets réalisés et l’absence de litiges.

Vérifications préalables : faites appel à un avocat pour vérifier le titre de propriété (Chanote), les charges enregistrées et les taxes ou factures de services publics impayées.

Contrat : examinez attentivement les termes du contrat – pénalités de retard, garanties du promoteur, conditions de remboursement de l’acompte.

2. Partie financière

Contrôle des changes : les fonds doivent être transférés de l’étranger en devise étrangère avec le motif de paiement approprié (formulaire de transaction de change), faute de quoi la propriété ne sera pas enregistrée au nom d’un étranger.

Frais de service : renseignez-vous à l’avance sur le coût d’entretien du complexe (généralement 1 à 3 $/m² par mois).

Rénovation et ameublement : Les constructions neuves sont souvent livrées brutes ou avec des finitions de base, mais l’ameublement est indispensable pour les locations. Prévoyez un budget à cet effet.

Impôts :

- Revenus locatifs – 15 % pour les non-résidents.

- Lors de la vente – impôt sur les plus-values et droits de timbre (5-10%).

- Propriété – taxe minimale (0,01 à 0,1 % de la valeur cadastrale), mais les frais de service peuvent être plus importants.

Assurance : souscrivez une assurance pour votre propriété (contre l'incendie, les inondations et les catastrophes naturelles).

3. Gestion et rentabilité

Choix du modèle de location : court terme (Airbnb, Booking), moyen terme (nomades numériques) ou long terme (expatriés, étudiants).

Société de gestion : signez un contrat avec une société de gestion immobilière (la commission est généralement de 20 à 30 % du loyer). Vérifiez l’expérience et les avis concernant la société.

Rentabilité : Estimer le rendement réel, non seulement à partir des documents du promoteur, mais aussi à partir de données indépendantes. Comparer avec d’autres régions (Bangkok : 3 à 6 %, Phuket : 7 à 12 %, Koh Samui : 6 à 10 %).

Saisonnalité : Gardez à l'esprit que dans les zones touristiques (Phuket, Samui), les revenus varient considérablement selon la saison.

4. Risques opérationnels

Réglementation des locations de courte durée : En Thaïlande, la loi encadre les locations journalières, mais son application reste parfois aléatoire. Il est donc essentiel de bien comprendre les risques locaux et de faire appel à des agences de gestion qui maîtrisent les spécificités du marché.

Qualité de la construction : inspectez soigneusement le bien, en particulier le marché secondaire (humidité, climatiseurs, systèmes électriques).

Concurrence : sur les segments de masse (Pattaya, Hua Hin), l'offre est abondante, ce qui réduit la rentabilité.

Sortie d'un investissement : évaluez la liquidité du lieu à l'avance – vendre à Bangkok et à Phuket est plus facile qu'à Pattaya ou dans les petites villes.

5. Stratégie et plan de sortie

Scénario d'investissement : définissez votre stratégie (Bangkok conservatrice, Samui/Chiang Mai équilibrée, Phuket agressive).

Durée de détention : Prévoyez-vous de conserver le bien pendant 5, 10 ou 15 ans ? Cela a une incidence sur les impôts et la rentabilité.

Accès : par le biais d’une agence ou d’un accord privé. Dans les zones touristiques, la période d’exposition peut durer de 12 à 18 mois.

Héritage : La rédaction d’un testament (possible en Thaïlande) facilitera l’enregistrement des droits des héritiers.

Rapatriement de capitaux : assurez-vous que tous les paiements sont traités correctement, sinon il sera difficile de transférer l’argent à l’étranger.