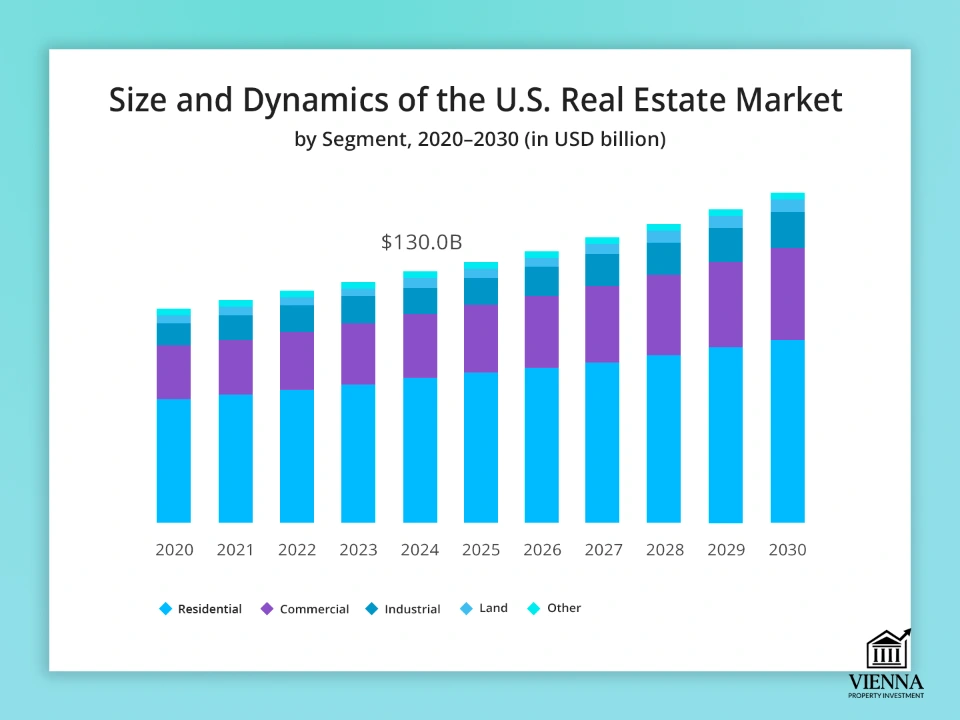

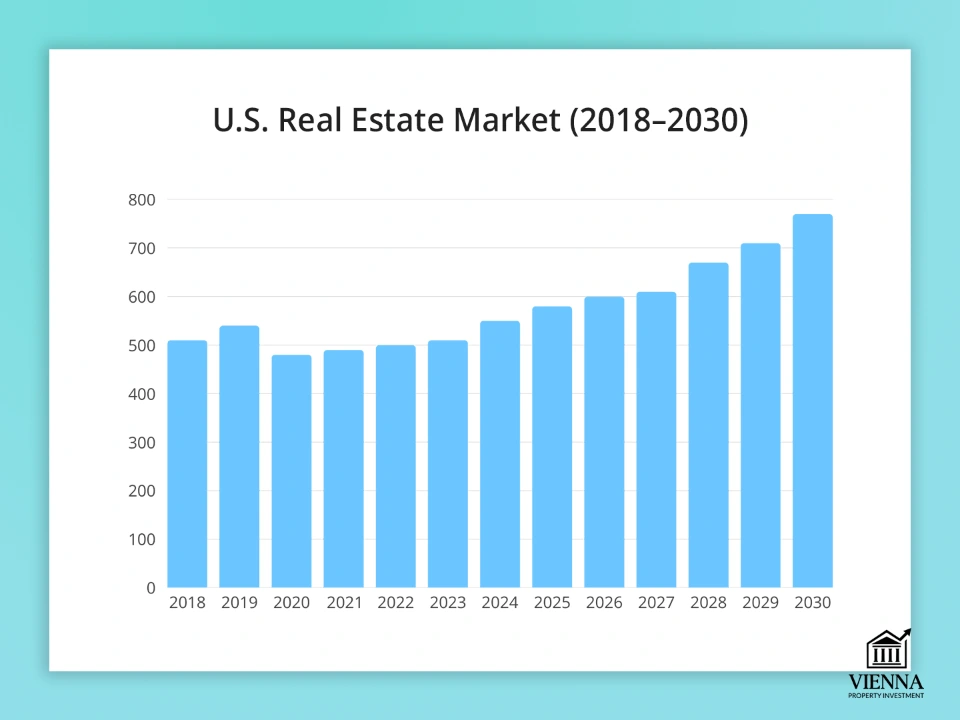

De 2020 à 2025, le marché immobilier américain a connu une croissance record de 20 000 milliards de dollars, pour atteindre une valeur totale de 55 100 milliards de dollars. Cependant, en 2025, la croissance a considérablement ralenti : selon Zillow, le prix médian des logements n’a augmenté que de 0,3 % sur un an, pour s’établir à environ 368 000 dollars. Pour les investisseurs, ce ralentissement est le signe d’un marché plus équilibré, offrant ainsi des opportunités d’investissement rentables.

Mon objectif est de vous fournir une analyse systématique de l'attrait de l'investissement immobilier aux États-Unis. Je souhaite vous expliquer le fonctionnement du marché, identifier les villes – de New York et Los Angeles à Miami et la Floride – qui pourraient s'avérer intéressantes pour un achat, vous présenter les taxes et les frais auxquels un investisseur peut s'attendre, et vous indiquer les subtilités juridiques importantes à prendre en compte.

Pourquoi maintenant :

- Croissance des prix à long terme : Malgré des ralentissements locaux, les États-Unis restent l’un des marchés les plus dynamiques au monde.

- Le dollar comme valeur refuge : investir dans l'immobilier américain protège le capital contre la dévaluation dans les pays instables.

- Demande locative : Face à des taux d'intérêt hypothécaires élevés, le marché locatif est en croissance de New York à la Californie.

- Tendances migratoires mondiales : Les États-Unis restent un pôle d’attraction pour les entreprises, les étudiants, les professionnels et les investisseurs, soutenant ainsi une demande de logements à long terme.

Je suis une experte en immobilier, juriste de formation, et possède une vaste expérience en investissement et construction à l'international. J'ai accompagné des transactions en Europe et aux États-Unis, de l'acquisition d'appartements et de villas à des projets complexes dans les secteurs de l'immobilier commercial et hôtelier.

Mon expérience comprend :

- assistance juridique pour les transactions et vérification préalable des biens immobiliers ;

- analyse de l'attractivité des marchés et des régions individuelles en matière d'investissement ;

- développement de stratégies d'allocation de capital entre marchés stables et marchés en croissance ;

- soutien aux projets avec la participation d'investisseurs étrangers, y compris sur les aspects juridiques et fiscaux.

Dans cet article, j'ai rassemblé mon expérience et des exemples pratiques qui aideront ceux qui envisagent d'acheter une maison aux États-Unis ou d'investir dans l'immobilier américain afin de protéger et d'accroître leur capital.

États-Unis ou Autriche : où est-il plus sûr d’investir ?

Lorsqu'on compare les États-Unis à l'Autriche, il convient de noter plusieurs avantages clés de ce pays européen :

- Stabilité du marché : les prix augmentent de façon modérée et prévisible, sans les fortes fluctuations typiques des grandes villes américaines.

- Demande stable : le marché immobilier autrichien est recherché tant par les résidents locaux que par les investisseurs étrangers, ce qui garantit sa liquidité.

- Facilité de planification : la fiscalité et les conditions juridiques sont plus transparentes, ce qui simplifie la gestion des investissements à long terme.

- Un niveau de vie élevé : les infrastructures, les soins de santé, l'éducation et la sécurité créent un environnement confortable pour vivre et acquérir un bien immobilier à long terme.

Si les États-Unis offrent l'envergure, le dynamisme et des rendements élevés, l'Autriche bénéficie de la prévisibilité, de la stabilité et de la fiabilité – notamment pour les investisseurs prudents qui recherchent un lieu sûr pour placer et faire fructifier leur capital.

Les États-Unis sur la carte mondiale des investissements

Les États-Unis demeurent l'un des marchés immobiliers les plus attractifs pour les investisseurs internationaux. Ils représentent non seulement le plus grand marché en termes de volume de transactions et de capitalisation, mais aussi un marché caractérisé par une liquidité élevée et des procédures transparentes. Chaque année, des investisseurs d'Europe, d'Asie et du Moyen-Orient affluent aux États-Unis pour acquérir une maison ou un appartement à New York, diversifier leur portefeuille et percevoir des revenus locatifs stables.

Classements américains en matière de rentabilité et de transparence des transactions

D'après le dernier rapport de Knight Frank sur l'indice mondial des prix de l'immobilier résidentiel pour le quatrième trimestre 2024, la croissance annuelle moyenne des prix des logements aux États-Unis s'est établie à 2,6 %. Bien que ce chiffre soit inférieur à la tendance à long terme de 4,8 %, il témoigne d'une stabilité et d'une croissance modérée du marché.

Le rapport de PwC et de l'Urban Land Institute, intitulé « Tendances émergentes de l'immobilier® 2025 », note que la baisse des taux d'intérêt de la Réserve fédérale contribue à relancer le marché immobilier, augmentant le volume des transactions et améliorant les conditions pour les investisseurs.

Selon JLL, le marché immobilier américain a fait preuve d'une grande transparence en 2024, comme en témoigne l'amélioration de son score à l'Indice mondial de transparence immobilière. Cette transparence renforce l'attractivité du marché américain pour les investisseurs internationaux, qui ont ainsi confiance dans la stabilité juridique et financière des transactions.

Concurrents : Canada, Royaume-Uni, Émirats arabes unis

| Pays | Avantages | Défauts |

|---|---|---|

| USA | Liquidité élevée, diversification du marché, stabilité | Taux d'intérêt élevés, coûts de logement élevés |

| Canada | Marché stable, conditions attractives pour les investisseurs | Liquidités limitées, impôts élevés |

| Royaume-Uni | Des prix attractifs dans certaines régions, stabilité | Impôts élevés, rentabilité limitée |

| Émirats arabes unis | Faibles impôts, prix de l'immobilier attractifs | Liquidités limitées, instabilité politique |

Pourquoi les investisseurs choisissent les États-Unis plutôt que l'Europe et l'Asie

Les États-Unis offrent une combinaison unique de liquidité, de diversification des marchés et de stabilité. Contrairement à l'Europe, où les impôts élevés et la liquidité limitée peuvent constituer un obstacle, et à l'Asie, où l'instabilité politique peut impacter le marché, les États-Unis offrent un environnement d'investissement plus prévisible.

Par exemple, mes clients qui investissent dans l'immobilier à New York font état de rendements élevés et d'une stabilité du marché, malgré des coûts initiaux importants. L'un d'eux a acheté un appartement à New York pour 1,5 million de dollars et, en deux ans, en tirait 120 000 dollars de revenus locatifs.

Aperçu du marché immobilier américain

Le marché immobilier américain est l'un des plus vastes et des plus liquides au monde, offrant aux investisseurs un large éventail d'opportunités : maisons individuelles, appartements, immeubles commerciaux et immeubles collectifs. Une économie stable, des infrastructures développées et un système juridique transparent rendent le pays particulièrement attractif pour les investisseurs locaux et étrangers.

De la crise de 2008 à la reprise post-pandémique

Le marché immobilier américain a connu plusieurs phases clés au cours des deux dernières décennies. La crise de 2008 a été déclenchée par la multiplication des prêts hypothécaires à risque et la spéculation : les prix de l’immobilier se sont effondrés, de nombreux propriétaires se sont retrouvés en situation de capital négatif et les banques ont fait défaut.

Dans les années qui ont suivi, le marché s’est progressivement redressé : de 2010 à 2015, on a observé une croissance modérée des prix, notamment dans les grandes villes comme New York, San Francisco et Los Angeles, grâce à un afflux d’investisseurs et à une offre de logements limitée.

La pandémie de COVID-19 a d'abord ralenti le marché, mais fin 2020, la demande avait explosé : les faibles taux d'intérêt hypothécaires et l'intérêt pour les zones suburbaines ont accéléré la hausse des prix, notamment pour les maisons et les appartements.

D’ici 2025, le marché se stabilisera : la croissance des prix devrait se situer entre 3 et 4 % par an, tandis que les rendements locatifs élevés et l’intérêt des investisseurs étrangers font des États-Unis une destination d’investissement attrayante. Mes clients ayant investi à New York et à Miami constatent des rendements stables et une dynamique de marché prévisible.

Prix et loyers : dynamique des grandes villes

Le prix moyen d'une maison existante aux États-Unis est de 368 581 $, soit une hausse de 0,3 % par rapport à l'année précédente. New York, Miami et Los Angeles connaissent une baisse des prix, ce qui rend ces marchés plus attractifs pour les acheteurs.

Le rendement locatif moyen est de 8 %, ce qui est élevé par rapport aux normes mondiales.

Géographie des transactions : régions et villes clés

L'intérêt le plus marqué des acheteurs est observé dans les régions suivantes :

- New York : Une demande stable et des infrastructures développées rendent la ville attrayante pour les investisseurs.

- Miami : La transition vers un marché d'acheteurs en 2025 rend les conditions plus favorables.

- Los Angeles : La baisse des prix améliore l'accessibilité au logement, notamment pour les immeubles collectifs.

- Texas : L'absence d'impôt sur le revenu et les faibles taxes foncières attirent les investisseurs.

- Midwest : Des villes comme Detroit offrent des rendements locatifs élevés, pouvant atteindre 21,95 %.

Types d'objets populaires

Le marché américain offre une gamme diversifiée de biens immobiliers, permettant aux investisseurs d'adapter leur stratégie à leur budget et à leurs objectifs, qu'il s'agisse d'acheter une maison aux États-Unis ou un appartement à New York.

- Les immeubles résidentiels offrent des revenus locatifs stables et une appréciation de la valeur à long terme, notamment dans la banlieue de New York et de Miami.

- Les appartements et les maisons de ville sont très demandés en ville ; ils sont plus faciles à gérer et offrent des rendements locatifs de 5 à 7 % par an.

- multifamiliaux (immeubles à appartements multiples) offrent des rendements élevés (jusqu'à 10 % par an) et minimisent le risque de logements vacants.

- L’immobilier commercial (bureaux, magasins, entrepôts) reste un investissement attractif à long terme, notamment dans des emplacements stratégiques, malgré l’essor du télétravail.

- Les locations de luxe et de courte durée offrent des rendements élevés mais nécessitent une gestion active.

Qui achète : des Américains et des investisseurs étrangers

Entre avril 2024 et mars 2025, les investisseurs étrangers ont dépensé 56 milliards de dollars en immobilier aux États-Unis, soit une hausse de 33,2 % sur un an. Les principaux pays investisseurs étaient la Chine, le Canada, l'Amérique latine et l'Europe. L'intérêt s'est concentré sur les grandes villes et les quartiers prestigieux – New York, Miami et Los Angeles – où le prix moyen au mètre carré se situe entre 1 100 et 1 400 dollars. Avec un rendement locatif moyen de 6 à 8 % par an, le marché américain offre un rapport risque/rendement particulièrement attractif aux investisseurs étrangers.

Les acheteurs américains manifestent un intérêt croissant pour les régions intérieures comme le Midwest, où les prix moyens des logements sont de 25 à 40 % inférieurs à ceux des régions côtières et où les rendements locatifs atteignent 10 à 12 % par an. Cela crée des opportunités intéressantes pour ceux qui souhaitent acheter une maison ou un bien immobilier aux États-Unis avec des rendements élevés et un fort potentiel de plus-value.

Le rôle de la demande intérieure : prêts hypothécaires et migrations

Les taux d'intérêt hypothécaires élevés (le taux moyen d'un prêt hypothécaire fixe sur 30 ans était d'environ 7,2 % en août 2025) freinent temporairement la demande d'achat de logements. Cependant, une baisse de taux de seulement 1 à 1,5 % pourrait dynamiser considérablement le marché.

L'exode rural des habitants d'États onéreux comme la Californie et New York vers des régions plus abordables (Texas, Floride et Midwest) alimente la demande intérieure de logements. Selon le Bureau du recensement, plus de 3 millions de personnes déménagent chaque année vers des États plus abordables, créant ainsi un flux constant de locataires et d'acheteurs potentiels.

Formes de propriété et méthodes d'investissement dans l'immobilier américain

Investir dans l'immobilier américain offre diverses opportunités, et le choix de la structure de propriété dépend des objectifs de l'investisseur, de ses préférences fiscales et de son niveau d'implication.

Achat par un particulier

Un moyen simple d'investir consiste à acheter un bien immobilier à son nom. Cependant, cela peut entraîner une imposition plus élevée et une protection du patrimoine limitée. Par exemple, mes clients qui ont investi dans une maison aux États-Unis de cette manière ont été confrontés à des taux d'imposition plus élevés et à des risques de responsabilité personnelle.

Particularités :

- Traitement des transactions simplifié et bureaucratie minimale

- Gestion complète, réparations et locations

- Il est facile d'obtenir un prêt hypothécaire au nom d'un particulier, en particulier pour les citoyens américains

- Convient pour une propriété privée ou un logement familial

Achat par l'intermédiaire d'une LLC (Société à responsabilité limitée)

La création d'une société à responsabilité limitée (SARL) permet de limiter sa responsabilité personnelle et d'optimiser sa fiscalité. C'est particulièrement avantageux pour les investisseurs étrangers, car une SARL offre une grande flexibilité dans la répartition des bénéfices et des pertes et simplifie les transferts d'actifs.

Particularités :

- Limitation de la responsabilité personnelle du propriétaire

- Flexibilité dans la répartition des profits et des pertes entre les participants

- Simplifier le transfert d'actions à d'autres investisseurs sans revendre le bien immobilier

- Possibilité d'optimisation fiscale, notamment par la déduction des charges et l'amortissement

- Convient aux immeubles multifamiliaux, aux propriétés commerciales et aux portefeuilles immobiliers

Exemple : Un de mes clients a acheté un bien immobilier aux États-Unis par le biais d'une LLC, ce qui lui a permis de gérer efficacement les conséquences fiscales et de protéger ses actifs personnels.

Les REIT (Real Estate Investment Trusts) sont des fonds négociés en bourse

Les REIT (sociétés d'investissement immobilier cotées) sont des sociétés qui possèdent et gèrent des biens immobiliers, offrant liquidité et diversification. En 2024, les REIT cotées en bourse ont versé environ 66,2 milliards de dollars de dividendes.

Particularités :

- Opportunité d'investir dans des immeubles de bureaux, des centres commerciaux, des entrepôts et des appartements sans gestion directe

- Diversification selon la géographie et le type d'objets

- Liquidité - Les actions des REIT sont facilement négociables sur le marché

- Convient aux investisseurs recherchant des revenus passifs

- Le rendement du dividende se situe en moyenne entre 4 et 7 % par an, avec une plus-value potentielle

Partenariats et fiducies

Les partenariats et les sociétés d'investissement immobilier (REIT) permettent de mettre en commun des capitaux pour acquérir d'importants actifs immobiliers, réduisant ainsi les risques et augmentant les profits potentiels.

Particularités :

- Accès à des biens immobiliers commerciaux et résidentiels multifamiliaux de grande valeur

- Partage des risques et des coûts entre partenaires

- La gestion des installations est confiée à une équipe de professionnels

- L'opportunité de participer à des projets d'envergure sans avoir à réaliser d'importants investissements personnels

Fonctionnalités pour les non-résidents

En général, les États-Unis n'interdisent pas aux étrangers d'acquérir des biens immobiliers résidentiels, notamment des maisons, des appartements et des biens immobiliers commerciaux, directement à leur nom, par le biais de SARL, de REIT ou de partenariats et de fiducies. Des restrictions s'appliquent toutefois à l'achat de terrains à proximité de sites stratégiques, tels que les bases militaires et les infrastructures critiques.

Certains programmes de prêts hypothécaires sont réservés aux citoyens et résidents permanents ; les étrangers sont donc plus susceptibles d’opter pour un paiement comptant ou un financement auprès de banques internationales. La détention d’un bien immobilier via une SARL ou une fiducie permet souvent de contourner certaines complexités administratives et de simplifier les démarches.

Considérations juridiques relatives à l'achat d'un bien immobilier aux États-Unis

L'acquisition d'un logement aux États-Unis se caractérise par sa transparence et des procédures juridiques rigoureuses, ce qui rend le marché attractif pour les investisseurs américains et étrangers. Nous aborderons ci-dessous les étapes et points clés à prendre en compte si vous envisagez d'acheter un appartement à New York, une maison aux États-Unis ou d'investir à Los Angeles.

Étapes de la transaction : de l’offre à la clôture

Le processus d'achat immobilier aux États-Unis est clairement structuré. Voici les principales étapes que suivent mes clients lorsqu'ils achètent une maison aux États-Unis ou un appartement à New York ou à Los Angeles :

- Choisir un agent et un bien immobilier – sélectionner un bien immobilier et soumettre une offre (proposition d’achat) par l’intermédiaire d’un agent immobilier.

- Acceptation de l'offre – le vendeur confirme les conditions de la transaction, le prix est fixé dans le contrat.

- Compte séquestre – un compte spécial est ouvert pour stocker le dépôt et les fonds jusqu'à la finalisation de la transaction.

- L'inspection (inspection à domicile) est un contrôle technique de l'état d'un objet (toiture, communications, systèmes).

- Évaluation (estimation) - réalisée par une banque ou un évaluateur indépendant, notamment en cas de recours à un prêt hypothécaire.

- Recherche de titres et assurance titres — vérification de la validité juridique et obtention d'une assurance titres.

- Préparation des documents – un avocat ou une société de séquestre prépare les contrats et règlements définitifs.

- Clôture de la transaction : les parties signent les documents, l’argent est transféré et les droits de propriété sont enregistrés au registre foncier du comté.

Exemple : l'un de mes clients achetait une maison au Texas, aux États-Unis, et l'ensemble du processus, de la soumission d'une offre à l'enregistrement du titre de propriété, a pris environ 45 jours – c'est le délai standard pour la plupart des transactions.

Le rôle d'un avocat et d'un agent immobilier

Lors de l'achat d'un bien immobilier aux États-Unis, deux spécialistes jouent un rôle clé : un agent immobilier et un avocat.

Un agent immobilier accompagne son client à chaque étape : de la sélection du bien à la négociation avec le vendeur, en passant par le dépôt de l’offre. Contrairement à l’Europe, aux États-Unis, les honoraires d’un agent immobilier sont à la charge du vendeur, et non de l’acheteur, ce qui rend ses services particulièrement avantageux pour les investisseurs étrangers. Par exemple, un de mes clients, qui souhaitait acheter un appartement à New York, a économisé des dizaines de milliers de dollars grâce à l’habileté de son agent, qui a obtenu une réduction sur un marché concurrentiel.

à un avocat , mais à New York, au New Jersey et au Massachusetts, son intervention est obligatoire. L'avocat vérifie l'intégrité de la transaction, analyse le titre de propriété, rédige le contrat et veille au respect de la réglementation fiscale (notamment la loi FIRPTA pour les étrangers).

Dans le cadre de ma pratique, j'ai eu un client qui envisageait d'acheter une maison en Floride. L'avocat a découvert que l'ancien propriétaire devait 15 000 $ d'impôts fonciers. Grâce à cette découverte, le problème a été réglé avant la signature de l'acte de vente, et l'acheteur a ainsi évité des frais inutiles.

Exigences pour un acheteur de bien immobilier aux États-Unis

L'achat d'un appartement ou l'investissement immobilier aux États-Unis ne requiert ni citoyenneté ni résidence permanente. L'essentiel n'est pas un passeport, mais la transparence financière et juridique de la transaction. Les acheteurs doivent justifier la provenance légale de leurs fonds, disposer de ressources suffisantes pour l'apport initial (en cas de prêt hypothécaire) et maîtriser la réglementation fiscale, notamment la loi FIRPTA et l'imposition des revenus locatifs.

1. Numéro d'identification

- Les résidents ont besoin d'un numéro de sécurité sociale (SSN)

- Non-résidents - Numéro d'identification fiscale individuel (ITIN) pour le paiement des impôts

2. Compte bancaire aux États-Unis

- Utilisé pour transférer des fonds en dépôt fiduciaire et payer les dépenses courantes

- Peut être ouvert avec un visa et un passeport

3. Confirmation de l'identité et de l'origine des fonds

- La banque ou la société de séquestre vérifie les documents pour s'assurer qu'il n'y a pas de violation des règles de lutte contre le blanchiment d'argent (LCB)

4. Financement

- La plupart des investisseurs étrangers règlent leurs transactions en espèces (selon la NAR, plus de 40 % des achats étrangers sont effectués en espèces)

- Des prêts hypothécaires sont disponibles, mais les conditions sont plus strictes : l’acompte est de 30 à 50 % et le taux d’intérêt est de 1 à 2 % supérieur à celui des citoyens américains

5. Obligations fiscales

- Les non-résidents sont soumis à la taxe de vente (FIRPTA - jusqu'à 15 %)

- Posséder un numéro ITIN vous permet de déposer des déclarations de revenus locatifs

6. Âge

- Il n'existe aucune restriction en matière de propriété ; un bien immobilier peut même être enregistré au nom d'un mineur par l'intermédiaire d'un tuteur ou d'une fiducie

- Les banques fixent une limite d'âge minimale de 18 ans pour les prêts hypothécaires

Achat immobilier à distance

Les investisseurs et acheteurs étrangers peuvent acquérir des biens immobiliers aux États-Unis entièrement en ligne, sans avoir à se déplacer. Les agents immobiliers proposent des visites virtuelles et des visites 3D, et les documents sont signés électroniquement via des services comme DocuSign.

La partie financière de la transaction est gérée par une société de séquestre : celle-ci encaisse l’acompte, vérifie le titre de propriété et souscrit une assurance-titre. Les fonds sont transférés par virement bancaire international.

La signature de l’acte de vente se fait à distance et l’acte notarié est envoyé à l’acheteur par courrier ou par coursier. J’ai eu un client qui souhaitait acheter un appartement à New York et nous avons finalisé la transaction entièrement en ligne ; son représentant de confiance a reçu les clés.

Ce format est particulièrement pratique pour ceux qui prévoient de louer leur bien immédiatement : qu’il s’agisse d’une maison en Amérique ou d’un appartement à Los Angeles, Miami ou en Floride, le bien est immédiatement transféré à la société de gestion.

| Scène | Qu'est-ce que cela comprend ? | Responsable | Échéances |

|---|---|---|---|

| Sélectionner un objet | Recherche de biens immobiliers, analyse de marché, visites virtuelles ou physiques | Acheteur, agent immobilier | 1 à 4 semaines |

| Offre | Préparation et signature d'une offre d'achat, négociation du prix et des conditions | Agent immobilier, acheteur | 2 à 7 jours |

| ouverture de compte séquestre | Acompte (généralement 1 à 3 % du prix), vérification des documents, blocage du bien | Société de séquestre, avocat | 1 à 3 jours |

| Inspection | Inspection technique de l'état du logement, rapport de l'inspecteur | Inspecteur agréé | 3 à 10 jours |

| Recherche de titres et assurance | Vérifier les droits de propriété, obtenir une assurance titres | Avocat, compagnie de titres | 1 à 2 semaines |

| Financement | Obtention d'un prêt hypothécaire (si ce n'est pas un achat au comptant), évaluation bancaire | Banque, acheteur | 3 à 6 semaines |

| Clôture | Signature des documents finaux, transfert de la totalité du montant, enregistrement de la transaction | Société de séquestre, avocat, acheteur | 1 à 3 jours |

| Enregistrement des droits de propriété | Enregistrement d'un acte au registre foncier du comté, délivrance d'un acte | bureau des archives du comté | 1 à 2 semaines |

Taxes et frais liés à l'achat d'un bien immobilier aux États-Unis

Les investisseurs qui envisagent d'acheter une maison ou un appartement aux États-Unis doivent prendre en compte non seulement le prix du bien, mais aussi la fiscalité. Contrairement à l'Europe, où les impôts fonciers sont souvent plus transparents et prévisibles, les États-Unis appliquent un système à plusieurs niveaux : fédéral, étatique et municipal.

Impôt foncier

Aux États-Unis, les taxes foncières annuelles varient de 0,3 % (Hawaï) à plus de 2,4 % (Texas, New Jersey). En moyenne, elles représentent environ 1,1 % de la valeur du bien.

Par exemple, si une maison aux États-Unis coûte 500 000 $, la taxe foncière s'élève à environ 5 500 $ par an. Mes clients qui ont acheté une maison en Floride pour 650 000 $ paient un peu plus de 9 000 $ de taxe foncière annuelle.

| Notation | États où les impôts sont les plus élevés | Taux d'imposition foncière (moyen) | États où les impôts sont les plus bas | Taux d'imposition foncière (moyen) |

|---|---|---|---|---|

| 1 | New Jersey | 2,44% | Hawaii | 0,30% |

| 2 | Illinois | 2,32% | Alabama | 0,41% |

| 3 | Texas | 2,18% | Louisiane | 0,51% |

| 4 | New Hampshire | 2,20% | Wyoming | 0,58% |

| 5 | Wisconsin | 1,96% | Seward | 0,59% |

Frais de clôture

Cela inclut les honoraires d'avocat, l'assurance titres, les frais de séquestre, l'évaluation et l'enregistrement de la transaction. Ces frais représentent généralement entre 2 et 5 % du prix d'achat du bien. Pour l'achat d'un appartement à 400 000 $ aux États-Unis, prévoyez un budget de 8 000 $ à 20 000 $ pour les frais de clôture.

Impôt sur les revenus locatifs

Les revenus locatifs sont soumis à l'impôt fédéral (10 à 37 %) et à l'impôt d'État (0 à 13 %). Les non-résidents peuvent être soumis à une retenue à la source de 30 %, sauf en cas d'accords internationaux. Les déductions pour réparations, gestion et amortissement permettent de réduire la base imposable. Par exemple, un client à Miami a réduit de près de moitié l'impôt sur les loyers de son appartement aux États-Unis en déduisant les frais de gestion et de réparation.

Impôt sur les gains en capital

Elle s'applique à la vente de biens immobiliers et correspond à 20 % du taux d'imposition fédéral, majoré du taux d'imposition de l'État. Les résidents bénéficient d'allégements fiscaux s'ils détiennent le bien pendant plus de deux ans ; les étrangers ne bénéficient pas de ces avantages.

FIRPTA (taxe sur les investisseurs étrangers)

La loi prévoit que la FIRPTA prélève jusqu'à 15 % du prix de vente des biens immobiliers appartenant à des non-résidents. Par exemple, un investisseur autrichien ayant vendu un appartement à New York pour 1,2 million de dollars a vu 180 000 dollars de retenues d'impôt effectuées. Une partie de cette somme peut être remboursée après déclaration de revenus.

Comparaison avec les impôts en Autriche

| Type d'impôt | USA | Autriche |

|---|---|---|

| Impôt foncier | 1 à 2,5 % de la valeur du bien par an (variable selon l'État) | ~0,1% de la valeur cadastrale |

| Frais de clôture | 2 à 5 % de la transaction | 3 à 4 % de la transaction (notaire, enregistrement) |

| Impôt sur les revenus locatifs | 10 à 37 % fédéral + 0 à 13 % étatique | Impôt sur le revenu net de 25 % |

| Impôt sur les gains en capital | 15 à 20 % + taxe d'État | Jusqu'à 30 % de réduction sur les ventes pendant les 10 premières années ; exonération après 10 ans |

| FIRPTA / impôts étrangers | Retenue à la source de 15 % sur les ventes aux non-résidents | Non, les conditions sont les mêmes que pour les citoyens |

L'Autriche offre une fiscalité immobilière plus avantageuse et prévisible pour les investisseurs prudents. La pression fiscale y est minimale et il est plus facile d'anticiper les revenus locatifs et les plus-values. Les États-Unis offrent des rendements plus élevés, mais les risques et les coûts y sont plus importants, notamment pour les étrangers.

optimisation fiscale

Pour réduire la charge fiscale lors de l'achat d'une maison aux États-Unis, les investisseurs utilisent :

- LLC – limite la responsabilité personnelle et optimise la fiscalité des locations et des ventes.

- Échange 1031 - report de l'impôt sur les gains en capital lors de l'échange d'un bien d'investissement contre un autre.

- Déductions fiscales – les dépenses liées aux réparations, à la gestion et à l’amortissement réduisent la base imposable.

- Structuration patrimoniale – fiducies ou partenariats pour la protection des actifs et l’optimisation fiscale.

- Planification des revenus et des dépenses - répartition équilibrée des revenus locatifs et des dépenses d'investissement.

Visas et mécanismes d'immigration par le biais de l'immobilier

Posséder un bien immobilier ou un appartement aux États-Unis ne donne pas automatiquement accès à la résidence permanente. Cependant, plusieurs programmes de visas peuvent impliquer des investissements immobiliers et commerciaux.

Visa d'investisseur immigrant EB-5

Le programme EB-5 permet aux investisseurs et à leurs familles d'obtenir une carte verte en investissant 1 050 000 $ dans une entreprise commerciale aux États-Unis qui créera au moins 10 emplois pour des citoyens américains. Si l'investissement est réalisé dans une zone d'emploi ciblée (TEA), le montant peut être réduit à 800 000 $.

Cependant, en février 2025, le président américain Donald Trump a proposé de remplacer le programme EB-5 par un nouveau programme de « carte d'or » de 5 millions de dollars qui offrirait un chemin vers la citoyenneté sans l'obligation de créer des emplois.

Visa d'investisseur E-2

Le visa E-2 est destiné aux citoyens des pays ayant conclu des traités de commerce et de navigation avec les États-Unis. Les investisseurs doivent investir un capital important dans une entreprise existante ou nouvelle aux États-Unis et en détenir une participation majoritaire (généralement supérieure à 50 %).

Les investissements immobiliers, tels que l'acquisition d'immeubles d'habitation à des fins de gestion, peuvent être éligibles à ce visa si l'entreprise est activement gérée et rentable.

Bien qu'il n'existe pas d'exigence d'investissement minimum officielle pour un visa E-2, en pratique, il est recommandé d'investir entre 250 000 et 300 000 dollars, en particulier pour les petites entreprises.

Visa L-1 pour transfert intragroupe

Le visa L-1 est destiné aux employés d'entreprises internationales qui sont mutés dans des succursales ou filiales aux États-Unis. Pour être éligible, l'entreprise étrangère doit être en activité depuis au moins un an et avoir des liens étroits avec l'entreprise américaine. Ce visa peut s'avérer avantageux pour les dirigeants d'entreprises étrangères souhaitant développer leurs activités aux États-Unis, notamment par le biais d'investissements immobiliers.

Voies alternatives pour obtenir la résidence américaine

Aux États-Unis, il existe d'autres moyens légaux d'obtenir un permis de séjour outre les visas d'investissement :

- Regroupement familial - pour les proches parents des citoyens et résidents américains.

- Le mariage avec un citoyen américain donne le droit d'obtenir une carte verte.

- Visas de travail - H-1B, O-1 et autres pour les travailleurs qualifiés.

- Éducation - Visas d'étudiant F-1 avec possibilité de conversion ultérieure en visa de travail.

- La loterie des cartes vertes est un programme annuel d'attribution aléatoire de visas aux citoyens de pays ayant de faibles taux d'immigration aux États-Unis.

Comparaison avec les mécanismes de permis de séjour autrichiens

manières d'obtenir un permis de séjour en Autriche , notamment :

- Carte D : Destinée aux spécialistes, investisseurs et entrepreneurs hautement qualifiés, elle permet de résider et de travailler légalement en Autriche. Pour les investisseurs, l’investissement minimum est généralement de 300 000 à 500 000 € dans une entreprise ou dans l’économie autrichienne. Le permis de séjour initial est délivré pour un an, renouvelable jusqu’à cinq ans. Il est ensuite possible de demander la résidence permanente, puis la nationalité autrichienne après six ans.

- Autonomie financière : ce statut s’adresse aux personnes capables de subvenir à leurs besoins sans aide gouvernementale. Il est nécessaire de justifier d’un solde bancaire de 30 000 à 60 000 € et d’être propriétaire d’un logement. Un permis de séjour initial d’un an est délivré, renouvelable annuellement jusqu’à cinq ans, permettant ensuite l’obtention d’un titre de séjour permanent.

L'Autriche offre aux investisseurs souhaitant obtenir la résidence par le biais d'un investissement une voie plus simple et plus prévisible, grâce à des exigences claires, des montants d'investissement fixes et un accès direct à la résidence à long terme et à la citoyenneté.

Rendements locatifs de l'immobilier aux États-Unis

Investir dans l'immobilier aux États-Unis peut générer un revenu stable, mais il est essentiel de prendre en compte les différences entre les locations de courte et de longue durée, la fiscalité et la réglementation locale. Mon expérience montre que le choix d'une stratégie locative adaptée a un impact direct sur la rentabilité de votre investissement.

Locations de courte durée (Airbnb, VRBO)

Les locations de courte durée offrent des rendements élevés, souvent de l'ordre de 12 à 15 % par an, notamment dans les zones touristiques et urbaines. Par exemple :

- New York : Tarif journalier 159 $, taux d'occupation de 67 %, revenu annuel de 39 983 $.

- Santa Monica : tarif journalier 216 $, taux d'occupation 72 %, revenu annuel 58 184 $.

- Hollywood, Floride : tarif journalier 197 $, taux d'occupation de 69 %, revenu annuel de 47 000 $.

Risques et considérations : De nombreuses villes, dont New York, Miami et Los Angeles, imposent une réglementation stricte aux locations de courte durée, exigeant un enregistrement, une licence et le respect de limites de durée de location. Par conséquent, les investisseurs doivent analyser attentivement la législation locale afin d’éviter les sanctions.

bail à long terme

Les baux à long terme offrent un revenu plus stable et présentent moins de risques réglementaires. Le rendement moyen est d'environ 8 %, et peut atteindre 12 à 22 % dans certaines régions. Exemples :

- Detroit : Rendement jusqu'à 21,95 %.

- Miami : rendement d'environ 7 %.

Les baux à long terme sont particulièrement intéressants pour les investisseurs en quête de stabilité et d'une gestion simplifiée. Mes clients optent souvent pour cette solution au Texas et en Arizona afin de garantir leurs revenus à long terme et d'atténuer les risques liés à la saisonnalité et aux fluctuations de la demande.

| Région | Rentabilité (à long terme) | Rentabilité (à court terme) | Caractéristiques principales |

|---|---|---|---|

| New York, NY | 5–6% | 12–14% | Prix élevés du logement, réglementation stricte sur Airbnb, forte demande |

| Santa Monica, Californie | 4–5% | 13–15% | Zone touristique, taux d'occupation élevé, immobilier cher |

| Hollywood, Floride | 6–7% | 12% | Station balnéaire populaire, soumise à la réglementation des lois locales |

| Miami, Floride | 7% | 11–13% | Demande stable de locations longue durée, flux touristique important |

| Détroit, Michigan | 22% | 10–12% | Faible coût d'achat, rendement locatif élevé à long terme |

| Austin, Texas | 8–9% | 10–12% | Un marché en croissance, avec une demande stable, attire les jeunes professionnels |

| Phoenix, Arizona | 8% | 11% | Prix abordables, marché locatif en pleine croissance |

| Los Angeles, Californie | 5–6% | 12–13% | Coûts élevés du logement, demande stable de locations de courte durée |

| San Francisco, Californie | 4,5–5% | 12–14% | Offre limitée, règles de location strictes |

| Chicago, Illinois | 6–7% | 10–12% | Marché équilibré, appartements abordables pour les locations à long terme |

Imposition des revenus locatifs

1. Locations de courte durée (Airbnb, VRBO)

- Impôt fédéral sur le revenu : 10 à 37 % selon le revenu total de l’investisseur.

- Exemple : Si vos revenus locatifs annuels à court terme d'un appartement à New York s'élèvent à 40 000 $, votre impôt fédéral pourrait être de 4 000 $ à 12 000 $ selon vos autres sources de revenus.

- Impôt d'État : New York - 4 à 8,82 % du revenu ; Floride - 0 % (pas d'impôt d'État sur le revenu).

- Taxe de séjour et frais de vente : New York – 14,75 % de chaque réservation ; Miami – environ 12 %.

- Non-résidents : une taxe de 30 % sur le revenu brut est retenue par la société de gestion.

2. Bail à long terme

- Impôt fédéral sur le revenu : 10 à 37 %.

- Exemple : Maison à Miami louée 2 800 $/mois, revenu annuel de 33 600 $. Impôts fédéraux : 3 300 $ à 12 500 $.

- Taxe d'État : Floride - 0 % ; Californie (Los Angeles) - 1 à 13,3 %.

- Retenue à la source pour les non-résidents : généralement 30 % du revenu brut, sauf si l’entreprise est constituée par le biais d’une LLC avec déclaration de revenus.

Pour mes clients en Europe et en Asie, je recommande systématiquement de calculer au préalable leur charge fiscale fédérale et locale et d'envisager la création d'une LLC pour une optimisation maximale. Par exemple, les investisseurs à Miami et à New York bénéficient grandement d'une planification rigoureuse des dépenses et des amortissements.

sociétés de gestion

Les sociétés de gestion aident les investisseurs, notamment étrangers, à gérer leurs biens immobiliers sans s'impliquer personnellement. Leurs services comprennent :

- Trouver des locataires et vérifier leur solvabilité

- Le recouvrement des loyers et le contrôle des paiements en temps voulu

- Entretien, réparation et nettoyage

- Tenue de livres et déclarations fiscales

Coût des services :

- Locations longue durée : généralement 8 à 12 % du revenu mensuel. Par exemple, si un appartement à New York rapporte 3 000 $ par mois, la société de gestion perçoit entre 240 et 360 $ par mois.

- Locations de courte durée (Airbnb, VRBO) : généralement 15 à 20 % du chiffre d’affaires, car elles nécessitent une gestion plus poussée des réservations et un service client plus important. Exemple : chiffre d’affaires de 4 000 $ par mois – commission de 600 à 800 $.

- Frais supplémentaires : frais de placement sur la plateforme, frais uniques de préparation de l’hébergement, réparations d’urgence.

Comparaison des rendements locatifs et des réglementations : États-Unis vs Autriche

| Paramètre | USA | Autriche |

|---|---|---|

| rendement locatif moyen à long terme | 5–9% | 3,5–4,1% |

| Rendement locatif moyen à court terme | 11–15% | 3,8–4,5% |

| Réglementation des loyers | Stricte dans les grandes villes, change fréquemment | Clair, transparent, prévisible |

| Impôts sur les revenus locatifs | Impôts fédéraux et d'État : 10 à 37 %, non-résidents : retenue à la source de 30 % | Impôt sur les sociétés de 25 % ou impôt sur le revenu de 20 à 25 %, prévisible |

| Risques pour l'investisseur | Points forts : fluctuations des prix, nouvelles lois, saisonnalité | Faible : marché stable, prévisibilité à long terme |

| prévisibilité des revenus | En moyenne, cela dépend de la ville et du type de location | Niveau élevé – vous pouvez planifier 5 à 10 ans à l'avance |

Si votre objectif est la stabilité, des revenus prévisibles et des risques réglementaires minimisés, je vous recommande d'envisager l'Autriche. Les États-Unis sont attrayants en raison de leurs rendements élevés, notamment grâce aux locations de courte durée, mais cela s'accompagne d'une réglementation complexe et de nombreux risques.

Où acheter : une analyse régionale américaine

Choisir une région pour investir dans l'immobilier aux États-Unis dépend de vos objectifs, de votre budget et de votre stratégie : recherchez-vous un revenu stable, une forte liquidité ou des perspectives de plus-value ? Mon expérience montre que le choix de la ville a un impact direct sur les rendements et les risques.

New York - stabilité et liquidités

New York demeure le marché le plus liquide du pays. Le prix moyen au mètre carré s'y situe entre 10 000 et 18 000 dollars, ce qui rend les investissements coûteux mais prévisibles.

- Rendement locatif à long terme : 5 à 6 %

- Locations de courte durée : 12 à 14 %

- Quartiers populaires : Manhattan, Brooklyn, Queens

- Caractéristiques : forte liquidité, demande stable, réglementation stricte d’Airbnb

Miami et la Floride - Croissance et avantages fiscaux

Avec des prix moyens des maisons allant de 5 500 $ à 9 000 $ le mètre carré, la Floride est accessible aux investisseurs recherchant une plus-value et des avantages fiscaux.

- Rendement locatif à long terme : 7 %

- Locations de courte durée : 11 à 13 %

- Quartiers populaires : South Beach, Brickell, Coral Gables

- Caractéristiques : croissance rapide des prix, fort afflux touristique, absence d'impôt sur le revenu

Par exemple, mon client a acheté un appartement de 80 mètres carrés à Brickell pour 600 000 $ (7 500 $/m²). Les locations longue durée rapportent 3 500 $ par mois, tandis que les locations courte durée via Airbnb peuvent atteindre 5 500 $ par saison. Après deux ans, la valeur de l'appartement a augmenté de 12 %.

Californie (Los Angeles, San Francisco) - marchés chers et prestigieux

Les prix y sont parmi les plus élevés : de 8 500 à 20 000 $ le mètre carré. Investir dans ce domaine exige un budget conséquent, mais offre prestige et liquidité.

- Rendement locatif à long terme : 5 à 6 %

- Locations de courte durée : 12 à 13 %

- Quartiers populaires : Santa Monica, Hollywood, centre-ville de Los Angeles

- Caractéristiques : quartiers prestigieux, forte demande locative, réglementation stricte

Texas (Austin, Dallas, Houston) – Croissance et migration dynamiques

Le prix moyen d'une maison se situe entre 3 500 et 6 500 dollars le mètre carré, ce qui rend le Texas attractif pour les investisseurs disposant d'un budget limité et recherchant une forte plus-value.

- Rendement locatif à long terme : 8 à 9 %

- Locations de courte durée : 10 à 12 %

- Caractéristiques : croissance démographique, migration en provenance des régions où le coût de la vie est élevé, prix abordables

Un investisseur canadien a acheté une maison de ville de 100 mètres carrés à Austin pour 450 000 $ (4 500 $/m²). La location à long terme rapporte 3 200 $ par mois. Un an plus tard, l'appartement a pris 10 % de valeur. Le marché local est en pleine expansion et l'arrivée de nombreux immigrants accroît la demande locative.

Midwest (Chicago, Detroit) - options bon marché mais risquées

Ici, les prix des maisons varient de 1 500 $ à 6 000 $ le mètre carré, ce qui fait du Midwest une option attrayante pour des investissements abordables et à rendement élevé.

- Rendement locatif à long terme : 7 à 22 %

- Locations de courte durée : 10 à 12 %

- Caractéristiques : prix d'achat très bas, rendements locatifs élevés à long terme, mais marché volatil et faible demande pour les locations à court terme

Un couple suisse a acheté une maison de 120 mètres carrés à Détroit pour 200 000 dollars (1 667 dollars/m²). La location à long terme rapporte 2 200 dollars par mois, soit un rendement de plus de 13 % par an. Le risque de fluctuation des prix est plus élevé, mais le faible coût d'investissement permet à l'investisseur de réaliser des gains substantiels.

| Région | Infrastructures et transports | Demande des locataires |

|---|---|---|

| New York, NY | Métro, bus, aéroports internationaux, quartiers d'affaires | Expatriés, étudiants, professionnels, touristes |

| Miami, Floride | Aéroports internationaux, autoroutes, ports, écoles | Touristes, expatriés, jeunes familles |

| Los Angeles, Californie | Aéroports internationaux, autoroutes, métro, centres d'affaires | Touristes, professionnels, locataires de longue durée |

| San Francisco, Californie | Métro, bus, aéroport international, centres de bureaux et pôles informatiques | Étudiants, informaticiens, touristes |

| Austin, Texas | Autoroutes, universités, aéroport | Étudiants, spécialistes en informatique, jeunes familles |

| Dallas, Texas | Autoroutes, aéroport, centres d'affaires | Jeunes professionnels, familles, locataires de longue durée |

| Houston, Texas | Autoroutes, aéroport, port, centres d'affaires | Locataires de longue durée, travailleurs, familles |

| Chicago, Illinois | Métro, bus, aéroport international, autoroutes | Étudiants, professionnels, touristes |

| Détroit, Michigan | Autoroutes, voies ferrées, aéroport | Jeunes familles, étudiants, locataires à petit budget |

| Phoenix, Arizona | Autoroutes, aéroport, nouveaux projets de transport | Jeunes familles, professionnels, locataires de longue durée |

Marché secondaire et constructions neuves : que doit choisir un investisseur ?

Aux États-Unis, environ 70 % des transactions concernent des logements existants, tandis que les constructions neuves représentent environ 30 % du marché, incluant les appartements en prévente et les immeubles collectifs. Le prix moyen des logements existants sur des marchés prisés comme New York et Los Angeles se situe entre 10 000 et 18 000 dollars le mètre carré, tandis que celui des constructions neuves oscille entre 8 000 et 15 000 dollars le mètre carré, selon la région et le segment.

| Catégorie | Exemple d'objet | Prix par objet / m² | Particularités |

|---|---|---|---|

| Marché secondaire | Appartement de 70 m² à Brooklyn, New York | 1 050 000 $ (15 000 $/m²) | Zone liquide, infrastructure éprouvée, loyer à long terme de 5 à 6 % |

| Marché secondaire | Maison de 90 m² à Détroit, Michigan | 180 000 $ (2 000 $/m²) | Faibles coûts d'entrée, rendements locatifs élevés à long terme pouvant atteindre 12 à 15 %, risque d'instabilité du marché |

| Bâtiment neuf | Appartement de 80 m² à Brickell, Miami | 600 000 $ (7 500 $/m²) | En préconstruction, aménagement moderne, location courte durée jusqu'à 5 500 $/mois. |

| Bâtiment neuf | Projet multifamilial de 200 m² à Austin | 1 100 000 $ (5 500 $/m²) | Locations à long terme pour plusieurs appartements, plus-value, normes d'efficacité énergétique |

| segment premium | Appartement de 70 m² à Manhattan | 1 050 000 $ (15 000 $/m²) | Quartier huppé, forte demande, loyer de courte durée jusqu'à 12-14% |

Marché secondaire : liquidités et secteurs éprouvés

Sur le marché secondaire américain, les grandes villes dynamiques dotées d'infrastructures éprouvées sont particulièrement prisées. Les appartements et les maisons sont les plus recherchés à New York, notamment à Brooklyn, dans le Queens et à Manhattan, où la liquidité est élevée et la demande de locations longue durée stable.

Le marché secondaire se développe également activement à Chicago, Detroit et Cleveland, où les coûts du logement sont plus bas, permettant aux investisseurs d'entrer sur le marché avec un petit budget et de bénéficier de rendements locatifs élevés à long terme pouvant atteindre 12 à 15 %.

Caractéristiques : Les maisons plus anciennes peuvent nécessiter d'importantes rénovations, mais offrent un accès rapide aux revenus locatifs.

Bâtiments neufs : projets de préconstruction et immeubles collectifs

Les immeubles neufs attirent les investisseurs grâce à leurs aménagements modernes et leurs normes d'efficacité énergétique. Parmi les régions les plus prisées figurent Miami, Fort Lauderdale et Orlando, où les appartements en prévente sont proposés à des prix inférieurs à ceux du marché et peuvent être loués à court terme jusqu'à 5 500 $ par mois. Au Texas (Austin, Dallas et Houston), de nombreux projets immobiliers résidentiels sont en cours de construction, permettant aux investisseurs de tirer profit de plusieurs appartements simultanément.

Caractéristiques : risque de retards de construction, mais potentiel d'appréciation du bien et flexibilité des aménagements.

Caractéristiques et normes de la construction américaine

Les maisons américaines sont souvent construites selon une méthode traditionnelle utilisant des ossatures en bois, du béton et des matériaux modernes à haute performance énergétique. Les normes imposent des exigences strictes en matière de sécurité incendie, d'isolation phonique et de ventilation.

- Les immeubles neufs sont généralement équipés de systèmes domotiques, de cuisines et de salles de bains modernes, ce qui accroît leur attrait auprès des locataires.

- Aux États-Unis, les délais de construction des complexes multifamiliaux varient de 12 à 24 mois.

Comparaison avec l'Autriche

Les constructions neuves en Autriche présentent des avantages en termes de rapidité d'exécution, d'efficacité énergétique et de stabilité du marché. Aux États-Unis, le processus peut être retardé par la bureaucratie, les intempéries ou les défaillances des entreprises de construction. Pour les investisseurs en quête de fiabilité et de stabilité à long terme, l'Autriche est souvent privilégiée, malgré un coût au mètre carré plus élevé.

| Segment | USA | Autriche | Commentaire |

|---|---|---|---|

| Économie | Revente et immeubles neufs, prix de 2 000 à 6 000 $/m², rendement locatif à long terme de 7 à 12 % | Revente et constructions neuves, prix 3 000 € à 5 000 €/m², rendement 3 % à 5 % | Les États-Unis offrent des rendements plus élevés, mais le marché y est plus volatil ; l'Autriche est plus stable et présente moins de risques |

| Moyenne | Appartements et maisons de ville de 5 000 à 10 000 $/m², rendement de 6 à 9 % | Appartements et maisons de ville de 5 000 à 8 000 €/m², rendement de 4 à 5 % | L'Autriche l'emporte en matière de stabilité des prix et de prévisibilité du marché |

| Prime | Manhattan, San Francisco, Los Angeles, 12 000 à 20 000 $/m², rendement 5 à 6 % | Vienne, Salzbourg, 8 000 € à 12 000 €/m², rendement 3 à 4 % | Les États-Unis offrent un prestige et une rentabilité élevés, tandis que l'Autriche offre fiabilité, efficacité énergétique et prévisibilité |

Stratégies d'investissement alternatives aux États-Unis

Investir dans l'immobilier aux États-Unis offre un large éventail de stratégies, allant de la location traditionnelle à l'aménagement foncier. Le choix de la stratégie dépend de vos objectifs, de votre budget et de votre tolérance au risque.

Acheter plusieurs propriétés au lieu d'une seule

L'achat de biens immobiliers anciens en vue de leur rénovation et de leur revente est une stratégie courante chez les investisseurs actifs. Les rendements peuvent atteindre 15 à 25 % par transaction, notamment dans les zones en pleine expansion comme Los Angeles ou San Francisco.

Exemples de clients : Maison de 1 200 pieds carrés à Austin achetée pour 450 000 $, rénovée pour 70 000 $, revendue pour 650 000 $ – bénéfice net d’environ 130 000 $.

Acheter plusieurs propriétés au lieu d'une seule

Investir dans plusieurs biens immobiliers plus petits permet de réduire les risques et de diversifier les revenus. Les portefeuilles des clients comprennent souvent deux ou trois appartements situés dans différents quartiers de Miami ou du Texas, ce qui leur assure un revenu locatif stable.

Investissements dans l'immobilier commercial

Les immeubles de bureaux, les entrepôts et les commerces génèrent un revenu annuel de 6 à 10 %, mais nécessitent un investissement initial plus important. Par exemple, l'achat d'un petit immeuble de bureaux à Dallas pour 1,2 million de dollars génère un revenu annuel de 80 000 à 100 000 dollars.

Investir via des REITs et des fonds

Les REITs vous permettent d'investir sur le marché immobilier sans gérer directement les biens. Leurs rendements en dividendes se situent généralement entre 4 et 6 %, et leur faible coût d'entrée les rend attrayants pour les investisseurs débutants.

Terrains et aménagement

L'acquisition de terrains en vue de la construction ou de l'aménagement est une stratégie plus risquée, s'inscrivant dans une perspective de long terme. Par exemple, un terrain de 1,5 hectare en Floride est acheté pour 250 000 $. Après l'obtention des permis et la construction, le projet pourrait générer des revenus allant jusqu'à 600 000 à 700 000 $ en 3 à 5 ans.

Comparaison avec les stratégies à Vienne : stabilité versus dynamisme

Le marché viennois est plus stable et prévisible. L'investissement locatif y offre des rendements de 4 à 5 %, tandis que les opérations d'achat-revente et de promotion immobilière sont limitées par une réglementation stricte et le coût élevé du foncier. Moins dynamique, ce marché bénéficie néanmoins de la sécurité, de la transparence et d'une stabilité à long terme. Pour les investisseurs recherchant une plus-value avec un risque minimal, Vienne est préférable, tandis que les États-Unis conviennent mieux aux stratégies actives à haut rendement.

Facteurs de risque pour les investisseurs dans l'immobilier américain

Investir dans l'immobilier américain comporte un certain nombre de caractéristiques et de risques uniques qu'il est important de prendre en compte lors du choix d'une région et d'une stratégie.

Impôts fonciers élevés

Le taux moyen de la taxe foncière varie de 0,7 % à 2,3 % par an selon l'État. Dans certains États, comme le New Jersey et l'Illinois, ce taux peut dépasser 2,2 %, réduisant considérablement le rendement net. À titre d'exemple, pour un investissement dans une maison à Miami d'une valeur de 600 000 $, les taxes s'élèvent à environ 12 000 $ à 15 000 $ par an, un élément important à prendre en compte dans le calcul du retour sur investissement.

Réglementation des loyers

La réglementation locale en matière de location, notamment pour les locations de courte durée via Airbnb et VRBO, peut être stricte. Par exemple, San Francisco, New York et Miami imposent des restrictions sur le nombre de logements locatifs et des exigences en matière de permis, ce qui limite la flexibilité des investisseurs.

Récession et risques du marché hypothécaire

Des taux d'intérêt hypothécaires élevés et la volatilité des marchés pourraient réduire la demande de logements. Par exemple, entre 2022 et 2024, la hausse des taux d'intérêt à 7 % a entraîné un ralentissement des transactions et une baisse du nombre d'acheteurs. Ceci crée un risque de baisse des prix en période d'instabilité.

Liquidités dans les États non-capitalistes

Dans les villes de deuxième et troisième rang comme Détroit, Cleveland et certaines régions du Texas, la liquidité immobilière est moindre et le délai de vente peut atteindre 6 à 12 mois. Cela accroît le risque pour les investisseurs souhaitant se retirer rapidement de la transaction.

Comparaison avec l'Autriche

Le marché autrichien bénéficie d'une grande stabilité et d'une forte prévisibilité. La fiscalité y est plus avantageuse, la législation plus transparente, la réglementation des loyers plus souple et la liquidité des biens immobiliers dans les grandes villes comme Vienne et Salzbourg est stable. Pour les investisseurs privilégiant la protection du capital à long terme et la réduction des risques, l'Autriche est souvent une option privilégiée. Les États-Unis, quant à eux, conviennent mieux à ceux qui sont prêts à gérer activement leurs portefeuilles et qui recherchent des rendements plus élevés tout en étant conscients des fluctuations potentielles du marché.

La vie et le confort d'un investisseur aux États-Unis

Investir dans l'immobilier aux États-Unis dépend non seulement des rendements, mais aussi du mode de vie et des conditions de vie dans les différents États. Le choix de la région influe sur le climat, l'accès aux soins de santé, les possibilités d'éducation, la sécurité et les infrastructures financières.

Climat et diversité des États

Les États-Unis offrent une grande diversité de climats, un facteur important à prendre en compte lors du choix d'un bien immobilier et d'une stratégie de location. Les villes de Floride bénéficient d'un climat subtropical chaud et de plages, ce qui les rend populaires pour les locations de courte durée tout au long de l'année. La Californie offre un climat méditerranéen doux, notamment à Los Angeles et à San Diego, attirant les locataires de longue durée et les familles.

Dans le même temps, le Midwest et les États du nord (Chicago, Minneapolis) sont caractérisés par des hivers froids et des périodes neigeuses, ce qui réduit la demande de locations à court terme, mais peut attirer des acheteurs axés sur le segment économique et les prix abordables.

Médecine, éducation, sécurité

Pour les non-résidents, l'accès à des soins de santé et à une éducation de qualité est un facteur important à prendre en compte. À New York, une assurance pour une famille de quatre personnes peut coûter entre 1 500 et 2 000 dollars par mois, incluant la couverture de base et les consultations chez des spécialistes. À Los Angeles, les coûts sont similaires, oscillant entre 1 300 et 1 800 dollars, tandis qu'à Miami et au Texas, ils varient de 700 à 1 000 dollars par mois, selon la formule choisie.

Le niveau d'éducation varie également : les écoles privées et les universités prestigieuses de New York et de Californie coûtent entre 20 000 et 50 000 dollars par an, tandis qu'au Texas ou en Floride, on peut trouver de bonnes écoles pour 10 000 à 20 000 dollars par an.

Banques et prêts pour étrangers

Les étrangers peuvent ouvrir des comptes et obtenir des prêts hypothécaires aux États-Unis, mais la procédure est plus complexe que pour les citoyens américains : un numéro d’identification fiscale (ITIN/SSN), une preuve de revenus et un apport personnel conséquent (généralement de 30 à 40 %) sont souvent requis. Certaines banques de Miami et de Californie proposent des programmes spécifiques pour les non-résidents.

Niveau et coût de la vie

La vie aux États-Unis varie énormément selon la ville et l'État. Exemples :

- New York (Manhattan) : loyer d'un appartement de 2 chambres : 4 500 $ à 6 000 $/mois, épicerie et services : +30 à 40 % au-dessus de la moyenne, cafés et restaurants : 15 $ à 25 $ par repas, services publics : 250 $ à 400 $/mois.

- Los Angeles, Californie : loyer d’un appartement de 2 chambres : 3 500 $ à 4 500 $, courses : 20 à 30 % au-dessus de la moyenne, restaurants : 12 $ à 20 $, charges : 200 $ à 350 $.

- Miami, Floride : loyer pour un appartement de 2 chambres entre 2 500 et 3 500 $, courses et restaurants proches de la moyenne américaine, charges entre 150 et 300 $.

- Austin, Dallas, TX : loyer pour un appartement de 2 chambres : 1 800 $ à 2 500 $, courses : moyenne, restaurants : 10 $ à 18 $, charges : 120 $ à 250 $.

- Chicago, Midwest : loyer d’un appartement de 2 chambres : 1 500 $ à 2 200 $, courses alimentaires inférieures à la moyenne nationale, charges : 120 $ à 250 $.

Comparaison avec l'Autriche

La vie en Autriche est prévisible et bien organisée : les soins de santé sont de qualité et accessibles, l’éducation est de qualité et les formalités administratives sont minimales. Par exemple, l’assurance maladie pour une famille de quatre personnes coûte entre 300 et 500 dollars par mois, et la scolarité dans les écoles et universités publiques est souvent gratuite ou très abordable.

L'infrastructure, les transports et la sécurité de la ville offrent un cadre de vie confortable et durable. Je suis convaincu qu'en Autriche, il est plus facile de maîtriser son budget, de minimiser les risques et d'assurer le bien-être de sa famille.

Investissements immobiliers américains pour différents types d'acheteurs

Le choix d'un bien immobilier aux États-Unis dépend fortement des objectifs et de la situation personnelle de l'investisseur. Les différents segments de la population abordent le marché différemment, et il est important de prendre en compte les facteurs financiers, juridiques et personnels.

Pour les citoyens de pays instables, l'achat d'une maison ou d'un appartement aux États-Unis constitue souvent un moyen de protéger leur capital. Mes clients d'Europe de l'Est et d'Amérique latine ont acquis des appartements à Miami et à Los Angeles pour un montant de 400 000 à 700 000 dollars afin de diversifier leurs actifs et de garantir la préservation de leur patrimoine à long terme.

des retraités grâce à son climat doux, ses faibles taxes foncières et l'absence d'impôt sur le revenu au niveau de l'État. Par exemple, une maison d'une valeur de 550 000 $ dans la région de Fort Lauderdale, louée à long terme, générait un revenu d'environ 2 800 $ à 3 200 $ par mois, tout en servant de résidence secondaire confortable.

Les nomades numériques apprécient les États-Unis pour ses infrastructures développées, son internet haut débit et les possibilités de location de courte durée offertes par Airbnb et VRBO. Cependant, les restrictions de visa et l'obligation de posséder des documents de séjour permanent posent certaines difficultés. Exemple client : l'achat d'un appartement à Austin pour 350 000 $ et sa mise en location saisonnière ont généré un revenu de 2 000 à 2 400 $ par mois, nécessitant un numéro d'identification fiscale individuel (ITIN) et un compte bancaire pour les non-résidents.

Les États-Unis ou l'Autriche ? Comparé à l'Autriche, ce pays l'emporte pour les investisseurs prudents : le marché y est stable, la législation transparente, la fiscalité avantageuse et les rendements prévisibles. Les États-Unis, quant à eux, offrent des rendements plus élevés, une grande variété de régions et de stratégies d'investissement, mais sont associés à des risques, à la volatilité des marchés et à des difficultés de gestion immobilière. Pour les clients qui privilégient la sécurité et la stabilité, je recommande souvent l'Autriche.

stratégies de sortie d'investissement

La cession d'un investissement est une étape cruciale qui influe directement sur sa rentabilité. Aux États-Unis, les ventes immobilières se font généralement via le MLS (Multiple Listing Service) ou par l'intermédiaire d'agents immobiliers. Le délai de vente moyen varie selon la région : dans les grandes villes comme Miami ou Los Angeles, un bien peut se vendre en 30 à 90 jours, tandis que dans les États où le marché est moins liquide, cela peut prendre jusqu'à 6 à 9 mois. Mes clients, qui vendaient des appartements à Miami entre 600 000 $ et 750 000 $, ont souvent eu recours au MLS et à un agent immobilier pour accélérer le processus et minimiser les commissions.

Pour les non-résidents, un aspect essentiel est la FIRPTA, qui impose une retenue à la source pouvant atteindre 15 % du prix de vente au titre de l'impôt fédéral. Il est important de calculer correctement votre impôt afin d'éviter les paiements imprévus.

Un échange de type 1031 vous permet de reporter l'imposition lors de la vente d'un bien immobilier et de son réinvestissement dans un autre bien immobilier aux États-Unis. Par exemple, un de mes clients a vendu un appartement à Miami pour 650 000 $ et a investi dans plusieurs propriétés à Austin, ce qui lui a permis de reporter sa charge fiscale et d'accroître la diversification de son portefeuille.

Transférer des biens immobiliers par héritage ou par le biais de fiducies est une autre façon de gérer efficacement son patrimoine et de préparer son avenir. Les fiducies permettent de gérer les actifs, de réduire les risques fiscaux et de protéger son patrimoine.

Comparativement à l'Autriche, le processus de sortie d'investissement y est plus simple et plus prévisible. Le marché secondaire y est très liquide, les formalités administratives minimales, la TVA transparente et les transactions plus rapides. Les États-Unis offrent des rendements plus élevés, mais souffrent d'une réglementation fiscale complexe et d'une lourdeur administrative.

Avis d'experte : Ksenia Levina

Depuis plusieurs années, j'accompagne des clients dans leurs investissements immobiliers aux États-Unis et en Europe. Mon expérience m'a démontré que chaque marché présente des caractéristiques propres et que la réussite des investissements repose directement sur une analyse approfondie.

La répartition des capitaux entre marchés stables et émergents est essentielle à un portefeuille équilibré. Dans cette optique, les investissements immobiliers en Autriche offrent généralement stabilité et prévisibilité, tandis que les biens américains présentent un potentiel de croissance et des rendements locatifs plus élevés. Je recommande d'associer des biens américains situés sur des marchés plus dynamiques et rentables, tels que Miami ou Los Angeles, à des biens européens stables, comme à Vienne. Cette approche permet de diversifier les risques, de générer des revenus locatifs et, simultanément, d'accroître son capital.

Pour définir une stratégie, je tiens compte des objectifs de mes clients : investissement locatif, prestige ou capitalisation à long terme. Par exemple, pour ceux qui privilégient les revenus et la croissance, les États-Unis sont plus adaptés, notamment grâce aux appartements et aux propriétés en Floride. En revanche, pour ceux qui privilégient la stabilité, la prévisibilité et la protection du capital, l’Autriche est souvent la meilleure option.

Personnellement, je répartirais mes investissements entre les États-Unis et l'Autriche : les États-Unis offrent croissance et rendements élevés, tandis que l'Autriche garantit tranquillité d'esprit, transparence et protection du patrimoine à long terme. Cette approche permet de combiner le meilleur des deux mondes et de constituer un portefeuille durable.

Conclusion

Les investissements immobiliers exigent une compréhension claire des objectifs et des marchés. Les États-Unis constituent un excellent choix pour ceux qui recherchent des rendements plus élevés, une variété de stratégies et des marchés dynamiques tels que Miami, Los Angeles ou le Texas. L'Autriche convient aux investisseurs qui privilégient la stabilité, une réglementation transparente et des rendements prévisibles. Dans ce contexte, l'immobilier viennois est souvent perçu comme un facteur de stabilisation pour la partie prudente d'un portefeuille, tandis que les États-Unis représentent une source de croissance et de rendements potentiellement plus élevés.

Conseils généraux d'un avocat spécialisé en investissements : examinez minutieusement les biens immobiliers, tenez compte des obligations fiscales, diversifiez votre portefeuille et prévoyez toujours une stratégie de sortie. Pour les non-résidents, il est particulièrement important de prendre en considération la FIRPTA, l'imposition des revenus locatifs et les options offertes par les SARL ou les fiducies.

Les perspectives à l'horizon 2030 font état d'une croissance démographique, de migrations internes et d'un marché immobilier dynamique. Aux États-Unis, la demande de logements augmente dans les villes affichant une forte croissance économique et des rendements locatifs attractifs. En Autriche, la stabilité se maintient et le développement des marchés secondaires et émergents continue d'offrir des investissements sûrs pour les capitaux à long terme.

Annexes et tableaux

Rendement locatif par ville

| Région | Rendement locatif annuel moyen (%) |

|---|---|

| New York (NY) | 3,5–4,0% |

| Miami (FL) | 5,0–6,0% |

| Los Angeles (CA) | 3,5–4,5% |

| San Francisco (CA) | 3,0–4,0% |

| Austin, Texas | 4,5–5,5% |

| Dallas (TX) | 4,0–5,0% |

| Houston, Texas | 4,0–5,0% |

| Chicago (Illinois) | 4,0–4,5% |

| Philadelphie (PA) | 4,0–4,8% |

| Atlanta (GA) | 4,2–5,0% |

Carte des prix/rentabilité

| Région | Prix moyen par m² (€) | Rendement locatif annuel moyen (%) | Caractéristiques du marché |

|---|---|---|---|

| New York (NY) | 12,000–15,000 | 3,5–4,0 | Liquidité élevée, demande stable, biens immobiliers coûteux |

| Miami (FL) | 7,500–10,000 | 5,0–6,0 | Marché porteur pour les locations de courte durée, croissance du tourisme |

| Los Angeles (CA) | 9,500–12,500 | 3,5–4,5 | Marché onéreux, forte demande locative, segment haut de gamme |

| San Francisco (CA) | 11,000–14,000 | 3,0–4,0 | Offre limitée, forte demande de logements |

| Austin, Texas | 5,500–7,500 | 4,5–5,5 | Marché dynamique, croissance démographique, jeune public |

| Dallas (TX) | 4,500–6,500 | 4,0–5,0 | Demande stable, prix abordables et développement des infrastructures |

| Houston, Texas | 4,000–6,000 | 4,0–5,0 | Marché émergent, propriétés abordables, zone industrielle |

| Chicago (Illinois) | 4,500–6,500 | 4,0–4,5 | Segment de marché intermédiaire, flux locatifs stables, mais avec des risques |

| Philadelphie (PA) | 4,500–6,500 | 4,0–4,8 | Infrastructures développées, demande étudiante, stabilité |

| Atlanta (GA) | 4,000–5,500 | 4,2–5,0 | Un marché en pleine croissance qui attire les jeunes locataires et les expatriés |

Comparaison fiscale : États-Unis vs Autriche

| Segment | USA | Autriche |

|---|---|---|

| Impôt foncier | 0,5 à 3 % par an selon l'État | 0,2 à 0,5 % par an |

| Impôt sur les revenus locatifs | Fédéral 10–37 % + étatique 0–13 % | 20–27,5% |

| Impôt sur les gains en capital | 15 à 20 % + éventuelles taxes d'État | 30 % de réduction pendant les soldes jusqu'à 10 ans, puis réduction |

| FIRPTA / impôts pour les non-résidents | 15 % de rétention sur la vente | Non applicable aux résidents ; des règles distinctes s'appliquent aux étrangers |

| Droits de succession/donations | Jusqu'à 40 % (selon le montant et l'État) | 0–30% |

| Optimisation par le biais de SARL/fiducies | Oui, cela vous permet de réduire vos impôts et de gérer vos actifs | Possible via les GmbH et les fiducies, mais plus difficile |

Liste de contrôle pour un investisseur immobilier américain

1. Déterminez vos objectifs d'investissement

- Revenus locatifs (long terme vs court terme)

- Capitalisation et croissance de la valeur

- Stratégies d'obtention de résidence ou de visa (EB-5, E-2)

2. Sélection du format de propriété

- Achat par un particulier

- Achat par l'intermédiaire d'une LLC (Société à responsabilité limitée)

- Investir via des REITs et des fonds

- Partenariats ou fiducies

3. Analyse du marché et analyse régionale

- Villes et États : Miami, New York, Los Angeles, Austin, Midwest

- Rendement locatif et liquidité des biens

- Prix au mètre carré et dynamique du marché

- Infrastructures, transports, écologie, demande locative

4. Inspection de l'objet et vérification légale

- Recherche de titres et assurance titres

- Rapport d'inspection : état de la construction, réseaux

- Vérification de l'historique de propriété et des charges grevant le bien

5. Exigences de financement et d'achat

- Disponibilité du numéro SSN/ITIN pour les étrangers

- Compte bancaire aux États-Unis

- Contribution initiale et justificatif de l'origine légale des fonds

- Âge (certaines banques exigent 18 ans)

6. Processus d'achat

- Choisir un agent immobilier et un avocat

- Préparation d'une offre

- Compte séquestre

- Clôture et enregistrement des droits de propriété dans les registres du comté

- Possibilité d'achat à distance

7. Impôts et dépenses

- Taxe foncière (0,5 à 3 % selon l'État)

- Frais de clôture (2 à 5 % de la transaction)

- Impôt sur le revenu locatif (fédéral + étatique)

- Impôt sur les plus-values à la vente

- FIRPTA pour les non-résidents

8. Gestion immobilière

- Choisir une société de gestion (Gestion immobilière)

- Locations à long et à court terme

- Contrats de location et réglementation locale

9. Stratégies de sortie

- Vendre par l'intermédiaire du MLS ou d'un agent

- Échange 1031 pour les transferts fiscaux

- Transfert par héritage ou par fiducie

10. Scénarios et diversification

- Un objet contre plusieurs objets

- Une combinaison des États-Unis et de l'Europe (l'Autriche pour la stabilité, les États-Unis pour la croissance)

- Équilibre entre rendement et risque

Scénarios d'investisseurs

1. « L'investisseur à 300 000 $ »

- Ce que le client souhaitait : acheter un appartement à New York qui lui procurerait un revenu locatif stable et constituerait également un actif liquide.

- Ce que nous avons trouvé : un appartement de 70 m² à Manhattan, rénové avec goût et bénéficiant d’un accès facile aux transports en commun.

- Résultat : rendement de 4 à 5 % par an, liquidité élevée, croissance de la valeur immobilière de +8 % sur 2 ans.

2. « Retraité avec 500 000 $ »

- Ce que souhaitait le client : acheter une maison à Miami, en Floride, pour une retraite confortable, avec la possibilité de la louer si besoin.

- Ce que nous avons trouvé : une maison de 90 m² avec 2 chambres dans un quartier calme, à proximité de la plage et d’infrastructures bien développées.

- Résultat : rendement locatif moyen de 4,5 %, augmentation de valeur de +10 % sur 3 ans, quartier sûr pour une vie paisible.

3. « Famille avec enfants »

- Ce que les clients souhaitaient : acheter un appartement ou une maison à Los Angeles pour y résider, avec de bonnes écoles et un environnement verdoyant.

- Ce que nous avons trouvé : une maison de ville de 120 m² avec trois chambres et un petit jardin dans un quartier résidentiel bien desservi. Prix : 750 000 $.

- Résultat : fort potentiel de capitalisation de 6 à 7 % en 5 ans, quartier sûr pour les enfants, possibilité de location si nécessaire.