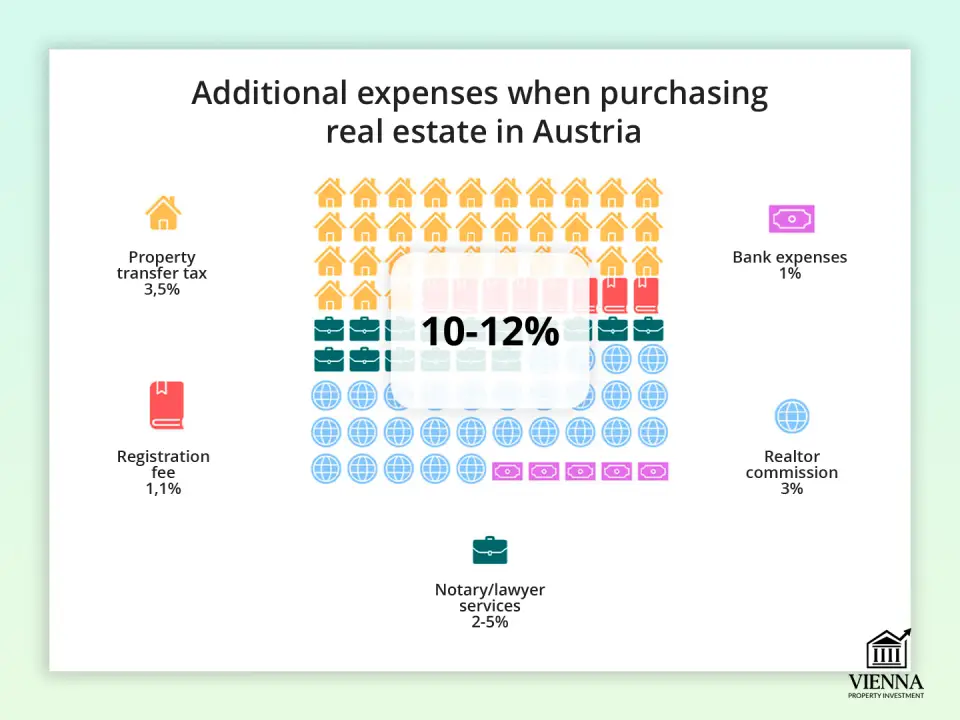

L'acquisition d'un bien immobilier en Autriche implique de prendre en compte non seulement le prix d'achat, mais aussi les frais annexes, qui représentent en moyenne 10 à 12 % du prix d'acquisition. Ces frais se répartissent en deux catégories : les charges obligatoires (taxes, frais d'enregistrement et frais de notaire) et les charges facultatives (honoraires d'agence ou frais de dossier).

Des règles spécifiques peuvent s'appliquer aux acheteurs étrangers. Par ailleurs, à compter de juillet 2025, des allégements fiscaux seront instaurés pour les transactions jusqu'à 500 000 €, réduisant ainsi considérablement certains frais d'enregistrement.

Principaux frais et taxes

Les principaux frais comprennent la taxe de mutation immobilière, les frais d'inscription au registre foncier, les honoraires du notaire ou de l'avocat et, en cas d'achat par l'intermédiaire d'une agence, la commission de l'agent immobilier.

1. Droits de mutation immobilière (Grunderwerbsteuer)

Il s'agit de la principale taxe lors de l'achat d'un bien immobilier en Autriche. Elle représente 3,5 % du prix du bien indiqué dans le contrat de vente. Par exemple, pour l'achat d'un appartement à 400 000 €, les frais de mutation s'élèveront à 14 000 €. Pour bien comprendre le coût réel de l'acquisition, il est conseillé d'ajouter ce montant au prix de base de l'appartement à Vienne .

Il est important de noter que la taxe est calculée sur la base du prix d'achat réel, mais que dans certains cas (par exemple, si le prix indiqué dans le contrat est sous-estimé), l'administration fiscale peut utiliser la valeur marchande comme référence.

2. Frais d'inscription (Grundbuchseintragungsgebühr)

Après la transaction, la propriété doit être enregistrée au registre foncier. Des frais de 1,1 % de la valeur du bien sont perçus à cet effet. Pour un bien acheté 400 000 €, les frais d'enregistrement s'élèveront à 4 400 €.

À compter de juillet 2025, les frais d'enregistrement et de dépôt de garantie pourront être supprimés pour les biens immobiliers d'une valeur inférieure ou égale à 500 000 €. Pour les biens d'une valeur supérieure à 500 000 €, les frais ne s'appliqueront qu'à la différence. Cette mesure permettra aux acquéreurs de réaliser d'importantes économies, notamment lors de la souscription d'un prêt immobilier.

3. Services d'un notaire ou d'un avocat

La loi exige que la transaction soit certifiée par un notaire ou un avocat. Ce spécialiste vérifie le statut juridique du bien, rédige le compromis de vente et ouvre un compte séquestre pour sécuriser les transactions.

Le coût des services dépend de la complexité de la transaction et varie de 2 % à 5 % + 20 % de TVA sur le montant du contrat. Par exemple, pour un appartement d'une valeur de 400 000 €, les honoraires d'avocat pourraient s'élever de 9 600 € à 24 000 € (TVA incluse).

4. Commission de l'agent immobilier

Si vous achetez par l'intermédiaire d'une agence immobilière, vous devrez payer une commission. Généralement, elle s'élève à 3 % du prix du bien, plus 20 % de TVA. Pour un bien d'une valeur de 400 000 €, la commission de l'agent immobilier serait de 14 400 €.

Frais supplémentaires

Outre les taxes et frais de base, l'acheteur doit faire face à divers coûts supplémentaires qui ne sont pas toujours immédiatement apparents. Ces dépenses dépendent des conditions de la transaction, du mode de financement et du statut de l'acheteur.

1. Coûts hypothécaires

Si l'achat d'un bien immobilier est financé par un prêt bancaire, il convient de prendre en considération les points suivants :

- La commission bancaire pour le traitement d'un prêt dépend des conditions de l'établissement concerné et se situe généralement entre 0,5 % et 1,5 % du montant du prêt.

- L'assurance du bien et l'assurance-vie de l'emprunteur sont généralement des exigences obligatoires de la banque : assurance du bien - 0,1 % à 0,3 % par an du montant assuré ; assurance-vie de l'emprunteur - environ 0,2 % à 0,5 % du solde du prêt par an.

- L'enregistrement d'un privilège (Hypothekeneintragungsgebühr) est un droit unique de 1,2 % du montant du prêt pour inscrire la charge au registre foncier.

- L’acompte initial – en Autriche, il représente 20 à 50 % de la valeur du bien, ce qui a un impact significatif sur le budget initial.

2. Permis d'achat pour les citoyens étrangers

Les ressortissants de pays tiers peuvent avoir besoin d'une autorisation d'achat spéciale auprès des autorités locales, ce qui engendre des frais supplémentaires (généralement plusieurs centaines d'euros). Il est donc important pour les non-résidents de se renseigner sur les restrictions applicables aux étrangers souhaitant acquérir un bien immobilier en Autriche : les conditions varient selon le Land et le type de bien.

En pratique, ce permis est souvent confondu avec la procédure d'obtention d'un permis de séjour ou d'un statut tel que la citoyenneté autrichienne , bien que juridiquement il s'agisse de processus différents qui nécessitent une planification distincte et une consultation avec des spécialistes compétents.

3. TVA et particularités pour les bâtiments neufs

Lors de l'achat d'un logement neuf, la taxe sur la valeur ajoutée (TVA) peut s'appliquer, notamment si le bien est acheté auprès d'un promoteur. De plus, la TVA est facturée sur les frais d'agence immobilière et de notaire (20 %), ce qui augmente le coût final.

4. Frais de fonctionnement (Betriebskosten)

Une fois la transaction finalisée, le propriétaire est tenu de payer des charges mensuelles (Betriebskosten), qui comprennent la collecte des ordures ménagères, l'assainissement, l'assurance habitation, les réparations et l'entretien des parties communes, ainsi que les frais de gestion. En moyenne, ces charges varient de 2 € à 3,50 € par mètre carré et par mois.

5. Évaluation immobilière et services d'experts

Lors d'une demande de prêt immobilier, les banques exigent presque systématiquement une évaluation indépendante du bien. Le coût de ce service varie de 300 € à 1 000 €, selon la complexité de l'évaluation.

Des contrôles supplémentaires sont également possibles, tels que :

- présence de substances nocives (amiante, plomb, moisissures) — 200 à 600 € ;

- état technique du bâtiment (contrôles statiques, systèmes d'ingénierie) — 300 à 800 €.

Ces frais sont réglés séparément et dépendent de la taille et de l'état du bien, ainsi que du spécialiste choisi.

6. Traductions et légalisations

Si l'acheteur ne parle pas allemand, tous les documents juridiquement importants doivent être traduits par un traducteur assermenté. Le coût moyen de la traduction d'un contrat varie de 100 € à 300 €, selon sa longueur. Les services de traduction pour les traductions certifiées conformes font l'objet d'une facturation séparée.

7. Frais bancaires et administratifs

- La tenue d'un compte pour les règlements coûte environ 30 à 60 € par an.

- Les frais de fonctionnement du contrat et autres frais administratifs mineurs varient de 50 € à 200 €.

Les dépenses de base pour les non-résidents sont environ 1 à 3 % plus élevées que pour les résidents, en raison des frais liés au traitement des permis, à la traduction des documents, aux services notariaux supplémentaires et aux exigences bancaires. Par exemple, pour un appartement coûtant 400 000 €, cela pourrait représenter entre 4 000 € et 12 000 € de dépenses supplémentaires.

| Type de taxe/frais | Taux / montant | Explication |

|---|---|---|

| Taxe sur les mutations immobilières (Grunderwerbsteuer) | 3,5 % de la valeur de la propriété | Taxe obligatoire à l'État lors de l'achat |

| Enregistrement de la propriété (Grundbuchseintragungsgebühr) | 1,1 % de la valeur de la propriété | Inscription d'un objet au registre foncier |

| Enregistrement du gage (Hypothekeneintragungsgebühr) | 1,2 % du montant du prêt | Pour le financement hypothécaire, l'inscription de la charge au registre foncier |

| Commission de l'agent immobilier | 3 % + 20 % TVA | Rémunération d'un agent immobilier |

| Services notariaux/juridiques (rédaction de contrats, fiducies) | 2 à 5 % + TVA à 20 % | Assistance aux transactions, ouverture d'un compte de fiducie |

| Frais bancaires | individuellement | Commission bancaire pour le traitement des prêts et la gestion des comptes |

| Évaluation immobilière | €300–1 000 | Évaluation indépendante pour une banque ou un expert |

| Assurance du bien et de la vie de l'emprunteur | 0,1–0,3 % (structure) + 0,2–0,5 % (durée de vie) | Obligatoire pour un prêt hypothécaire |

| Avis d'experts | €200–800 | Vérification des caractéristiques statiques, de la présence de substances nocives et du certificat énergétique |

| Traduction de documents | €100–300 | Pour les documents en langue étrangère |

| Permis pour étrangers (hors UE) | plusieurs centaines d'euros | Il est nécessaire d'obtenir l'autorisation d'achat auprès de l'administration foncière. |

| Impôt sur le revenu immobilier (Immobilienertragsteuer) | 30 % des bénéfices | Valable uniquement lors de la vente d'un objet |

| Frais de fonctionnement mensuels (Betriebskosten) | 2–3,5 €/m² | Paiement des coûts d'exploitation et des services publics |

Comment minimiser les dépenses en pratique

Bien que les frais supplémentaires liés à l'achat d'un bien immobilier en Autriche puissent représenter jusqu'à 12 % de la valeur du bien, il existe plusieurs moyens pratiques de les optimiser :

1. Acquisitions immobilières jusqu'à 500 000 €. À compter de juillet 2025, les biens immobiliers d'une valeur maximale de 500 000 € seront exemptés de certains frais d'enregistrement (droits d'inscription au registre foncier et inscription de l'hypothèque). Ceci permettra de réaliser des économies substantielles lors de la transaction.

2. Transfert de parts et transfert échelonné. Si la propriété n'est pas transférée pour la totalité du bien, mais pour une part allant jusqu'à 50 %, ou si la transaction est effectuée par versements échelonnés, le montant des impôts à payer peut être réduit, voire totalement exonéré.

3. Transferts de biens immobiliers entre membres de la famille. À compter du 1er juillet 2025, le taux de 0,5 % restera applicable aux transferts de biens immobiliers entre membres de la famille proche (conjoints, enfants, petits-enfants, parents et partenaires de PACS). Toutefois, il est indispensable de justifier le lien de parenté pour bénéficier de ce taux préférentiel.

4. Optimisez vos frais hypothécaires. Comparez les taux et les frais de dossier de différentes banques. Envisagez de choisir une compagnie d'assurance offrant des tarifs plus avantageux pour l'assurance habitation et l'assurance vie de l'emprunteur. Un apport initial plus important (20 à 50 % de la valeur du bien) réduit les mensualités et les frais hypothécaires.

5. Recourir aux contrats de location à long terme (Erbpacht). La conclusion de contrats de location à long terme peut s'avérer avantageuse, car la propriété formelle n'est pas transférée et aucun droit de mutation n'est perçu.

6. Réduisez les coûts d'expertise et d'évaluation. Ne demandez que les inspections nécessaires : état technique, présence de substances dangereuses ou efficacité énergétique. Regrouper plusieurs inspections lors d'une seule visite d'expert vous permet de réaliser des économies sur les frais de déplacement et de documentation.

7. Réduction des charges d'exploitation (Betriebskosten). Privilégiez les appartements ou maisons gérés par une société de gestion performante et équipés de systèmes modernes. Les immeubles neufs à faible consommation énergétique et aux charges optimisées permettent de réduire significativement les mensualités de 20 à 40 % par rapport aux logements plus anciens de gamme moyenne.

Pièges courants pour les investisseurs étrangers en Autriche

Les barrières linguistiques demeurent l'un des problèmes les plus fréquents et les plus coûteux pour les acheteurs étrangers en Autriche. Les malentendus concernant les documents et la réglementation peuvent entraîner de lourdes pertes financières. Ce risque est particulièrement critique pour ceux qui envisagent un achat immobilier dans le cadre d'une stratégie d'investissement en Autriche , où chaque erreur a un impact direct sur le rendement final et les risques.

| Type d'erreur | Cause de l'événement | Effet financier typique |

|---|---|---|

| Malentendu concernant les termes du contrat | Tous les documents sont uniquement en allemand. | 5 000 € à 15 000 € de frais juridiques |

| Des coûts cachés inattendus | Manque de transparence des dépenses à l'avance | coûts supplémentaires de 8 à 10 % |

| Violation des conditions d'utilisation | Incompréhension de la réglementation immobilière locale | Amendes pouvant atteindre 40 000 € + vente forcée possible |

| Les défis de la négociation des différences culturelles | Différences dans les pratiques commerciales | Surpaiement de 10 à 20 % |

| Erreurs dans la vérification préalable immobilière | Manque de connaissances sur les inspections et les exigences locales | Pertes de 10 000 € à 50 000 € |

| Retards dans le processus d'approbation | Sous-estimer la bureaucratie | Perte de dépôts ou opportunités manquées |

| erreurs de planification fiscale | Règles complexes d'un système fiscal multijuridictionnel | Risque de double imposition |

Secrets du secteur bancaire et notarial : comment éviter de payer trop cher

Lors de l'achat d'un bien immobilier en Autriche, une part importante des frais annexes est liée aux banques et aux notaires. Toutefois, une approche judicieuse permet de réduire considérablement ces dépenses.

1. Comparez les banques et les conditions de prêt

- Demandez des offres à au moins 3 à 5 banques et comparez les frais de prêt, les taux d'intérêt et les exigences en matière d'assurance.

- Renseignez-vous sur la possibilité de réduire les frais d'inscription à l'engagement et sur la formule d'assurance optimale.

- Si la banque exige un acompte plus élevé pour les non-résidents, essayez de négocier un montant inférieur si vous avez un historique financier solide.

2. Vérifiez bien le caractère obligatoire de l'assurance

- Pour les transactions hypothécaires, les banques exigent une assurance pour le bien immobilier et pour la vie de l'emprunteur.

- Demandez à la banque de préciser par écrit quelles polices d'assurance sont obligatoires et lesquelles sont facultatives.

- Comparez plusieurs compagnies d'assurance pour trouver la meilleure combinaison de prix et de couverture.

3. Négocier des honoraires fixes avec le notaire et l'avocat

- Au lieu du pourcentage standard de la valeur du bien, vous pouvez négocier un forfait pour les services.

- Comparez 3 ou 4 notaires ou avocats de la région pour choisir le meilleur prix.

- Si l'opération est standard et n'implique pas de conditions internationales complexes, certaines consultations peuvent être réduites.

4. Planifiez vos dépenses à l'avance

- Incluez les frais de notaire et bancaires dans votre budget d'achat global afin d'éviter les surprises.

- Vérifiez si vous pouvez payer plusieurs services en une seule fois (par exemple, notariat et enregistrement) – cela peut parfois réduire les frais supplémentaires.

5. Faites appel à un professionnel à bon escient.

- N'impliquez un avocat ou un notaire que pour les étapes clés de la transaction.

- Pour les démarches courantes (enregistrement, procurations), vous pouvez vous limiter à une assistance minimale afin d'éviter les surpaiements.

En suivant ces étapes, vous pouvez économiser plusieurs milliers d'euros, éviter les assurances inutiles et les surpaiements de services juridiques ou notariés, même lors de l'achat d'un appartement ou d'une maison de luxe en Autriche.