Los bienes raíces europeos se han considerado tradicionalmente una forma fiable de preservar y aumentar el capital. En los últimos años, ha aumentado el interés por la opción de comprar un apartamento en Europa al contado, sin hipoteca ni intervención bancaria. Esta estrategia resulta especialmente atractiva para los inversores que valoran la rapidez de la transacción, la mínima burocracia y la posibilidad de negociar favorablemente con el vendedor.

Sin embargo, el simple hecho de contar con los fondos no siempre garantiza una compra sin contratiempos. Incluso con suficiente efectivo, el comprador deberá considerar las leyes locales, las regulaciones contra el lavado de dinero (AML/KYC), los requisitos de registro y, en algunos países, permisos especiales para la compra de bienes raíces, especialmente para extranjeros. El efectivo puede simplificar significativamente la transacción, pero no elimina los trámites burocráticos necesarios.

Es importante recordar que la UE pronto introducirá nuevas restricciones a los pagos en efectivo: a partir del verano de 2027, el límite será de 10.000 €. Sin embargo, en el contexto de la compra de bienes inmuebles, el término «efectivo» no se refiere al dinero físico, sino, generalmente, a una transferencia bancaria de la cuenta del comprador a la del vendedor. Estos matices demuestran que el efectivo no es tanto dinero en efectivo como una herramienta para una transacción segura y transparente, que requiere un adecuado establecimiento de objetivos y una preparación legal.

¿Es posible comprar un apartamento en efectivo en Europa?

Sí, comprar un apartamento al contado en Europa es posible, pero no siempre es tan sencillo como parece. La ley no prohíbe estas transacciones, pero las condiciones pueden variar considerablemente según el país. En Austria, por ejemplo, el pago al contado simplifica el proceso ante una posible denegación de un préstamo bancario, pero no elimina la necesidad de pasar por trámites legales y administrativos.

El papel del notario y de los bancos

Incluso si paga en efectivo, el dinero suele transferirse a una cuenta de depósito en garantía con un notario o banco. Este paso garantiza la seguridad y transparencia de la transacción para ambas partes. En la práctica, no tiene sentido llevar una maleta llena de efectivo: todos los pagos se procesan mediante transferencia bancaria.

Personalmente, siempre recomiendo investigar a fondo al notario que elija. Un notario confiable no solo garantiza la transferencia segura de fondos, sino que también ayuda a estructurar la transacción correctamente para minimizar el riesgo de denegación de permisos o congelación de fondos.

Qué buscar:

- Licencias y reputación. El notario debe estar registrado oficialmente y tener buenas opiniones de clientes. El banco o intermediario financiero debe tener licencia para gestionar grandes transferencias transfronterizas y experiencia trabajando con inversores extranjeros.

- Transparencia de los procedimientos. Todas las transacciones deben documentarse: estados de cuenta, acuerdos y confirmaciones de transferencias. Un notario verifica el cumplimiento de la ley, el origen legal de los fondos y garantiza el cumplimiento de las normas AML/KYC.

- Experiencia trabajando con clientes extranjeros. Esto es especialmente importante si el comprador no reside en la UE. La experiencia del notario y del banco en este tipo de transacciones minimiza el riesgo de rechazo o retrasos. En Austria, Alemania y Suiza, los notarios suelen asistir en las transacciones de no residentes, verificando todos los documentos y estableciendo correctamente una cuenta de depósito en garantía.

La pregunta principal es el origen de los fondos

El aspecto más importante al comprar un apartamento al contado en Europa es confirmar la legalidad del origen de los fondos. Los bancos y notarios suelen exigir documentación que acredite el origen de los fondos, como la venta de un negocio, un inmueble, ingresos acumulados o transferencias a cuentas bancarias oficiales.

Por ejemplo, uno de mis clientes quería comprar un apartamento en Viena al contado. La suma era considerable, pero gracias a una documentación debidamente preparada que detallaba el origen del capital y a un notario de confianza, la transacción se realizó sin contratiempos.

Mi experiencia demuestra que quienes presentan documentos preparados y un esquema de transferencia transparente pasan la verificación más rápido y a menudo reciben mejores condiciones cuando compran en efectivo, incluida la posibilidad de pequeños descuentos del vendedor.

Restricciones y requisitos por país

Comprar un apartamento al contado en Europa requiere una cuidadosa consideración, incluso si está permitido formalmente. Las principales restricciones se refieren a:

- Verificaciones de prevención de blanqueo de capitales/Conozca a su cliente (AML/KYC). Los bancos y notarios deben verificar que los fondos se obtuvieron legalmente. Preparar un conjunto completo de documentos que confirmen el origen de los fondos es fundamental para una transacción fluida.

- Permisos de compra para extranjeros. Este asunto está regulado de forma especialmente estricta en Austria, Suiza y algunos estados alemanes. Incluso si lleva efectivo, deberá obtener permisos o notificar a las autoridades locales.

- Límites de efectivo. En la mayoría de los países, todas las transacciones grandes se realizan mediante transferencia bancaria; no se aceptan pagos en efectivo.

- Requisitos de registro de empresas. En algunos países, la compra de bienes inmuebles a través de una empresa (por ejemplo, una GmbH en Austria) simplifica el proceso para los extranjeros, pero añade obligaciones de cumplimiento de las leyes de propiedad e impuestos.

| País | AML/KYC | Permisos para extranjeros | Límite de efectivo | Registro de empresas para no residentes |

|---|---|---|---|---|

| Austria | Necesariamente | A menudo se requiere, especialmente para los no residentes en los estados de Carintia y Tirol; Viena es más fácil | Todos los pagos se realizan a través de banco/fideicomiso | GmbH es posible, simplifica el proceso |

| Alemania | Necesariamente | Requerido para algunos estados (dependiendo de las leyes federales locales) | Generalmente transferencia bancaria | Se puede acelerar a través de la empresa |

| Suiza | Necesariamente | Controles estrictos para no residentes | Transferencia bancaria, el efectivo físico es poco común | Es posible el registro de empresa |

| España | Necesariamente | La mayoría de los compradores no necesitan un permiso, pero sí una prueba de ingresos | Transferencia bancaria | Rara vez usado, pero posible |

| Francia | Necesariamente | Generalmente no se requiere permiso | Transferencia bancaria, límites de efectivo | Generalmente no es necesario |

| Italia | Necesariamente | No se requiere permiso para no residentes | Transferencia bancaria | Posible para planes de inversión |

¿Cómo funciona una transacción al pagar en efectivo?

Incluso al comprar al contado, el proceso de adquisición de bienes raíces requiere un estricto cumplimiento de los procedimientos legales y financieros. Disponer de efectivo agiliza la transacción y le da una ventaja sobre los compradores con hipoteca, pero sin un notario y la documentación adecuada, es imposible completarla.

Seleccionar un objeto

- Determinar el tipo de propiedad y región de compra.

- Recomendación: investigar las restricciones para extranjeros, las particularidades de la legislación territorial y la liquidez de la propiedad.

Debida diligencia

- Comprobación de derechos de propiedad, deudas, gravámenes e historial del inmueble.

- Es importante asegurarse de que el vendedor sea realmente el propietario de la propiedad y que no existan riesgos ocultos.

Acuerdo preliminar

- Las partes celebran un contrato de reserva o contrato preliminar.

- A menudo va acompañado de un depósito, que también pasa por una cuenta de depósito en garantía.

Cuenta de depósito en garantía con notario o banco

- Incluso al pagar en efectivo, el dinero se transfiere a una cuenta temporal en el notario o en el banco, lo que garantiza la seguridad de la transacción.

- Ejemplo: Un cliente de Viena pagó 850.000 € a través de depósito en garantía, y el dinero solo se acreditó al vendedor después de que se hubieran verificado con éxito todos los documentos.

Verificación del origen de los fondos (AML/KYC)

- Un notario o banco verifica la legalidad de la fuente de los fondos: negocio, venta de activos, ingresos, depósitos o criptomonedas a través de canales legales.

- Prepare con antelación documentos que comprueben el origen de sus fondos: esto acelerará todo el proceso y reducirá el riesgo de bloqueo.

Pago

- Después de todas las comprobaciones y la firma de los documentos finales, el dinero se debita de la cuenta temporal y se acredita en la cuenta del vendedor.

- Todas las liquidaciones se realizan sin manipulación de efectivo físico.

Registro de derechos de propiedad

- El notario registra la transacción en el registro de la propiedad y el comprador se convierte en el propietario oficial.

Beneficios de comprar en efectivo

Comprar una propiedad en Europa en efectivo tiene varias ventajas claras que la hacen especialmente atractiva para inversores y compradores privados.

1. Trato rápido

- Eliminar la necesidad de aprobación de crédito o inspección de hipoteca le permite completar su compra mucho más rápido.

- Ejemplo: Un acuerdo en Viena, en el que el comprador pagó el precio total del apartamento en efectivo, se cerró en 4 semanas en lugar de las 8 a 12 semanas típicas con una hipoteca.

2. Posibilidad de descuento

- Los vendedores valoran a los compradores dispuestos a pagar por adelantado. Esto suele resultar en un descuento del 2 al 7 % sobre el precio original.

- Recomendación: durante las negociaciones, utilizar el hecho del pago en efectivo como argumento para reducir el precio.

3. Minimizar la dependencia de los bancos

- No es necesario esperar la decisión del banco sobre el préstamo ni pagar intereses.

- Para transacciones grandes, esto ahorra cantidades significativas de dinero y reduce la burocracia.

4. Ventaja sobre los compradores con hipoteca

- En entornos competitivos, como subastas o al comprar propiedades populares, los vendedores a menudo eligen compradores en efectivo porque garantiza un proceso rápido y seguro.

5. Austria: Viena y los destinos turísticos más populares son especialmente ventajosos

- En Austria, comprar en efectivo ofrece una ventaja en Viena, Salzburgo y otros destinos turísticos populares donde la competencia por las propiedades es alta.

- Ejemplo: Un comprador obtuvo una propiedad en el centro de Viena con un ligero descuento porque podía cerrar el trato en dos semanas, mientras otros participantes con una hipoteca esperaban la aprobación del banco.

¿Por qué el "efectivo" al comprar bienes raíces no son facturas físicas?

Mucha gente cree que comprar con efectivo significa simplemente llevar efectivo en una maleta y comprar un apartamento en Europa. En la práctica, esto es imposible: las grandes transacciones siempre se realizan por los canales oficiales.

Al comprar un inmueble, los fondos se transfieren mediante un esquema seguro y transparente:

- La transferencia bancaria es el método de pago principal; los fondos se transfieren de la cuenta del comprador a la cuenta del notario o del vendedor.

- Cuenta de depósito en garantía con notario : los fondos se bloquean hasta que se completen todos los controles y se firmen los documentos.

- Verificación AML/KYC – confirmación del origen legal del capital (venta de negocio, bienes inmuebles, ingresos oficiales, depósitos).

En Europa, las transacciones de gran valor están estrictamente reguladas para prevenir el lavado de dinero y garantizar la transparencia de los flujos financieros:

- La Directiva de la UE contra el blanqueo de capitales (AMLD 6) obliga a los bancos, notarios y otras instituciones financieras a comprobar el origen de grandes cantidades de dinero y a informar de las transacciones sospechosas.

- En varios países de la UE se han establecido límites a los pagos en efectivo: por ejemplo, Francia, Italia y España limitan los pagos superiores a 10.000 € (con un ajuste gradual hasta 2027).

- El monitoreo de los flujos financieros protege a ambas partes de una transacción –el comprador y el vendedor– del riesgo de bloqueo de fondos, multas o fraude.

En Austria y la mayoría de los países de la UE, estos planes son obligatorios para todas las transacciones inmobiliarias importantes.

La principal barrera para los extranjeros no es el dinero

Al comprar bienes raíces al contado en Europa, se suele pensar que el principal desafío es encontrar los fondos necesarios. En la práctica, el mayor desafío para los extranjeros son las restricciones legales y la obtención de permisos de compra, especialmente en países con regulaciones estrictas como Alemania y Austria.

Ciudadanos de la UE: el proceso es sencillo

- Los ciudadanos de los países de la Unión Europea se enfrentan a menos obstáculos burocráticos.

- En la mayoría de los países de la UE, pueden comprar propiedades casi con la misma libertad que los residentes locales.

Residentes no pertenecientes a la UE: restricciones territoriales

Para los compradores extranjeros, la principal dificultad no es el dinero, sino las restricciones legales en determinadas regiones.

- Austria: Los residentes no pertenecientes a la UE se enfrentan a dificultades especiales para adquirir propiedades en los estados de Carintia y Tirol, donde restricciones a la compra de propiedades por parte de extranjeros en Austria y puede requerirse la aprobación de la Erwerbskommission local. En Viena, la compra es posible, pero también requiere la notificación a las autoridades locales y la comprobación del origen legal de los fondos.

- Alemania: Algunos estados, como Baviera, imponen restricciones a los compradores extranjeros que adquieren propiedades en zonas turísticas o de importancia histórica.

- Suiza: Los extranjeros tienen prohibido comprar propiedades en complejos turísticos y áreas protegidas sin permiso del gobierno.

- España: La mayoría de las regiones no tienen restricciones estrictas, pero algunos municipios, particularmente en la Costa Brava o la Costa del Sol, pueden requerir permiso de las autoridades locales.

- Francia e Italia: generalmente más fácil, pero las compras en zonas “altamente sensibles” o históricas también pueden requerir la aprobación de las autoridades locales.

Antes de comprar, es importante verificar los requisitos para extranjeros en cada estado o municipio. En algunos casos, realizar la transacción a través de una empresa registrada puede simplificar el proceso y agilizar la aprobación.

Esquemas legales para comprobar el origen del dinero

Confirmar la legalidad de su fuente de capital es uno de los pasos clave al comprar bienes raíces con efectivo en Europa. Sin la documentación adecuada, la transacción podría retrasarse o incluso bloquearse.

Los principales métodos de confirmación de fondos:

- Venta de un negocio o inmueble. Si los fondos se obtuvieron de la venta de un negocio existente u otro inmueble, debe proporcionar los documentos de la transacción: contrato de compraventa, extractos bancarios y comprobante de recepción de los fondos.

- Programas de depósito. Los fondos en depósitos o cuentas de ahorro se confirman mediante extractos bancarios. Asegúrese de que el banco pueda emitir una confirmación oficial del origen de los fondos que cumpla con los requisitos de prevención del blanqueo de capitales y de conocimiento del cliente (KYC).

- Ingresos oficiales. Los ingresos de los últimos años (salarios, dividendos, regalías) también pueden servir como comprobante de capital legal. Se deben presentar declaraciones de impuestos, nóminas o estados de resultados.

- Criptomoneda → banco → depósito en garantía → transacción. Si se recibieron fondos en criptomonedas, deben legalizarse mediante una transferencia bancaria oficial a la cuenta del comprador y, posteriormente, a través de una cuenta de depósito en garantía ante un notario o banco. Los intercambios directos de criptomonedas por bienes raíces están prohibidos y no son aceptados por los bancos. Utilice plataformas de intercambio legítimas y documente todas las transacciones para garantizar que cumplan con los requisitos de prevención del blanqueo de capitales y de verificación de identidad (KYC).

Riesgos para los compradores extranjeros

Comprar una propiedad en efectivo en Europa parece sencillo, pero existen riesgos específicos para los compradores extranjeros que es importante conocer de antemano.

Denegación de permiso de compra

- En algunos países y regiones (por ejemplo, Austria: Carintia, Tirol; Suiza: zonas turísticas) a los extranjeros se les puede negar el permiso para comprar bienes inmuebles, incluso si los fondos son completamente legales.

- Consulte los requisitos para su región específica y reúna todos los documentos que confirmen su fuente de capital con antelación.

Cheques largos

- Los procedimientos AML/KYC pueden tardar varias semanas o meses.

- Ejemplo: Un comprador de fuera de la UE esperó casi 2 meses la aprobación en Viena, a pesar de pagar en efectivo, debido a la necesidad de verificar todas las transacciones y el origen de los fondos.

Bloqueo de fondos en caso de violación de la normativa AML

- Si un notario o un banco tiene dudas sobre la legalidad de los fondos, el dinero puede congelarse en la cuenta o depósito en garantía hasta que se realice una investigación.

- Utilice transferencias bancarias oficiales y documentos previamente preparados.

Estructura de transacción incorrecta

- Realizar una compra a través de una forma jurídica inadecuada (como una empresa no registrada) puede resultar en la denegación del permiso o en obligaciones fiscales adicionales.

- Consulte previamente con un notario y un abogado, especialmente si la compra se realizará a través de una empresa o en regiones altamente reguladas.

Utilice esquemas transparentes de transferencia de fondos mediante fideicomiso y canales bancarios oficiales. La preparación de la documentación y una estructura adecuada de la transacción reducen todos estos riesgos y agilizan el registro de la propiedad.

Comisiones y gastos

Al comprar una casa al contado en Europa, es importante considerar todos los costos asociados con antelación para elaborar un presupuesto adecuado. Los gastos principales incluyen:

- Notario – garantiza la legalidad de la transacción, el registro de los derechos de propiedad y el control de la cuenta de depósito en garantía.

- Broker – servicios de búsqueda de propiedades, negociaciones y apoyo en transacciones.

- Impuesto sobre compras ( Grunderwerbsteuer / Impuesto de transferencia / Imposta di registro) : varía según el país y la región, generalmente se calcula como un porcentaje del valor de la propiedad.

- Transferencia bancaria : una tarifa para transferencias internacionales, especialmente para cantidades grandes.

- El depósito en garantía es una tarifa que cobra un notario o un banco por mantener una cuenta temporal para la transferencia segura de fondos.

| País | Notario | Corredor | Impuesto sobre las compras | Transferencia bancaria | Cuenta de depósito en garantía |

|---|---|---|---|---|---|

| Austria | 1-3 % | 3-5 % | 3,5-6 % | €50-200 | 0,5-1 % |

| Alemania | 1-1,5 % | 3-6 % | 3,5-6,5 % | €30-150 | 0,5-1 % |

| Suiza | 0,5-1 % | 2-4 % | 1-3,3 % | 50-200 francos suizos | 0,5-1 % |

| España | 0,5-1 % | 3-5 % | 8-10 % | €30-100 | 0,5-1 % |

| Francia | 0,7-1,5 % | 3-6 % | 5-6 % | €30-100 | 0,5-1 % |

| Italia | 0,5-1 % | 2-5 % | 7-10 % | €30-100 | 0,5-1 % |

Comprar un inmueble a través de una empresa: esquemas y matices

Comprar un apartamento al contado a través de una empresa es una estrategia popular entre los inversores extranjeros en Europa. Esta opción puede simplificar ciertos trámites y proporcionar mayor protección del capital, pero requiere un estricto cumplimiento de las leyes y normativas.

Posibles esquemas:

- GmbH (Austria): una sociedad de responsabilidad limitada local. Permite a los extranjeros simplificar el proceso de transacción, especialmente en estados con restricciones para no residentes.

- Empresas extranjeras: registro a través de una empresa fuera del país de adquisición (p. ej., Estonian OÜ, Cyprus Ltd, Malta Ltd). En algunos casos, esto simplifica la estructura de la transacción y la planificación fiscal.

Ventajas:

- Simplificación de trámites, especialmente en países con requisitos estrictos para los extranjeros (Austria, Suiza, Alemania).

- Protección del capital: responsabilidad limitada y capacidad de segregar activos.

- Flexibilidad en la gestión de propiedades: el arrendamiento, la transferencia de derechos o la venta posterior a través de una entidad legal es más fácil de organizar que a través de un individuo.

Asegúrese de seguir las reglas de divulgación del beneficiario final para evitar el bloqueo de transacciones o sanciones.

Comprar con efectivo y criptomonedas

El uso de criptomonedas para comprar bienes raíces es cada vez más popular, pero es importante entender que no es posible intercambiar tokens directamente por bienes raíces. Cualquier transacción de criptomonedas requiere legalización a través de canales financieros oficiales.

Esquema de compra:

- Criptomoneda → bancaria/no bancaria. Las criptomonedas deben transferirse primero a una cuenta que pueda reconocerse como fuente oficial de fondos. Esta podría ser una cuenta bancaria o una plataforma de intercambio autorizada que proporcione documentación que acredite la transferencia.

- Bancario/No bancario → Depósito en garantía. Los fondos se transfieren a la cuenta de depósito en garantía del notario o del banco, lo que garantiza la seguridad de la transacción y el cumplimiento de todos los procedimientos legales.

- Fideicomiso → Transacción. Tras verificar el origen de los fondos y todos los documentos, el dinero se transfiere al vendedor y el título de propiedad se inscribe en el registro de la propiedad.

Puntos importantes:

Está prohibido el intercambio directo de USDT u otras criptomonedas por bienes raíces.

- Todas las transacciones deben ser transparentes y documentadas para pasar los controles AML/KYC.

- El uso de una cuenta de depósito en garantía protege al comprador y al vendedor del riesgo de que se congelen los fondos.

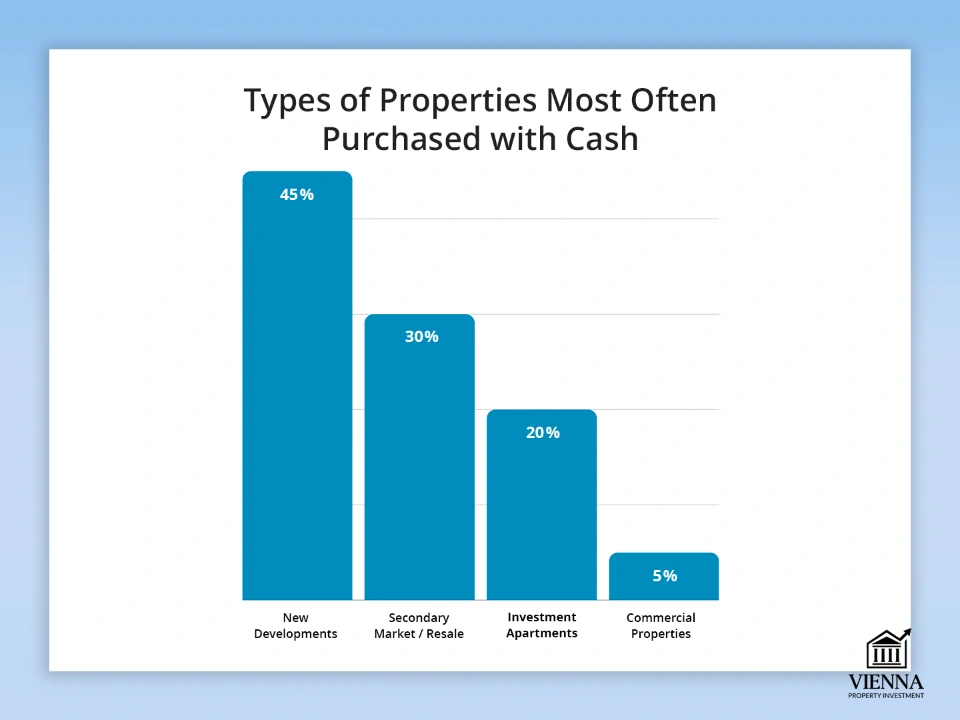

Tipos de propiedades que se compran con mayor frecuencia en efectivo

Contar con fondos suficientes permite a los inversores reaccionar rápidamente a los cambios del mercado y seleccionar las propiedades más atractivas. Estas pueden ir desde apartamentos nuevos hasta propiedades comerciales que requieren una transacción rápida.

Principales tipos de objetos:

- Nuevas promociones. Comprar directamente al promotor te permite obtener un descuento y elegir las mejores opciones. Esto es especialmente cierto en grandes ciudades y zonas turísticas.

- Mercado secundario. Comprar al contado suele agilizar la transacción y hacer la oferta más atractiva para el vendedor. Esto puede ser una gran ventaja en un mercado competitivo con múltiples compradores.

- Apartamentos de inversión. Propiedades adquiridas para alquiler o reventa. Los pagos en efectivo simplifican la participación en subastas y agilizan el proceso de cierre en comparación con los compradores hipotecarios.

- Propiedades comerciales. Tiendas, oficinas, almacenes. En Europa, las compras al contado suelen ser necesarias para propiedades de alto valor o en mercados con financiación limitada.

| Tipo de objeto | Porcentaje de compras en efectivo | Países/regiones de ejemplo | Características y consejos |

|---|---|---|---|

| Nuevos edificios | 40-50 % | Austria (Viena, Salzburgo), Alemania (Berlín) | Disponemos de descuentos y podrás elegir los mejores pisos y distribuciones |

| Mercado secundario | 30-35 % | Francia (París), España (Barcelona) | Proceso de cierre más rápido, ventaja sobre los compradores de hipotecas |

| Apartamentos de inversión | 15-25 % | Austria, Alemania, España | Participación en subastas, ingresos por alquiler, alta liquidez |

| Propiedades comerciales | 5-10 % | Suiza, Alemania, Austria | Se requiere transparencia en el origen de los fondos, a menudo a un alto precio |

Cuando pagar en efectivo es realmente beneficioso

Pagar una propiedad por adelantado, sin un préstamo, abre la puerta a un trato más rentable y un cierre rápido, especialmente en mercados europeos altamente competitivos como Austria, Alemania o Suiza.

- Descuento del 2 al 7 %. Los vendedores valoran la prontitud de los compradores dispuestos a pagar el precio completo por adelantado. Por ejemplo, comprar un apartamento en Viena al contado suele ofrecer un descuento del 3 al 5 % sobre el precio de la propiedad.

- Tramitación más rápida y menos burocracia. No es necesario esperar la aprobación del préstamo o la hipoteca. El proceso de verificación y registro es más rápido, especialmente si se preparan todos los documentos relativos al origen del capital.

- Ganar en subastas. En las subastas, quienes logran cerrar el trato inmediatamente obtienen ventaja. Los vendedores suelen optar por compradores que pagan en efectivo, ya que esto garantiza una puja exitosa. En Austria, esto es especialmente cierto en grandes ciudades como Viena o Salzburgo, donde el pago rápido y la transparencia de la transacción hacen que los compradores sean más competitivos.

Aumento de los controles de efectivo en la UE: motivos y objetivos

En los últimos años, la Unión Europea ha observado una tendencia a reforzar los controles sobre las transacciones en efectivo. A partir de 2026-2027, se prevén restricciones a los grandes pagos en efectivo, incluyendo un límite de 10.000 €, para aumentar la transparencia de los flujos financieros.

Las principales razones de los cambios:

- Lucha contra el blanqueo de capitales y la financiación del terrorismo. Los bancos y notarios deben supervisar las transferencias y pagos de grandes cantidades para evitar el uso ilegal de fondos. La Directiva de la UE contra el blanqueo de capitales (AMLD 6) exige que todas las transacciones financieras sean transparentes y estén documentadas.

- Control y seguridad de los flujos financieros. Las restricciones a los pagos en efectivo protegen tanto a vendedores como a compradores del fraude y el bloqueo de fondos. Todas las transacciones se procesan a través de canales oficiales: transferencia bancaria o cuenta de depósito en garantía, lo que reduce los riesgos para todos los participantes del mercado.

- Transparencia y cumplimiento tributario. Esta nueva forma de control permite a los estados supervisar las grandes transacciones y minimizar la evasión fiscal. Esto es especialmente importante en el caso de las transacciones inmobiliarias, cuyos importes pueden alcanzar millones de euros.

La restricción al uso de efectivo no prohíbe la compra de bienes inmuebles con efectivo físico; los fondos simplemente deben procesarse mediante transferencias bancarias y cuentas de depósito en garantía. Para los inversores, esto significa que deben presentar con antelación pruebas del origen legal de su capital y planificar esquemas de transferencia transparentes.

Qué cambia a partir de 2026: nuevas reglas para las transacciones en efectivo

A partir de 2026, entrarán en vigor en los países de la UE requisitos más estrictos para los pagos en efectivo y la verificación del origen de los fondos. Estos cambios se aplican tanto a los ciudadanos de la UE como a los no residentes y afectan directamente a las compras de bienes inmuebles al contado.

- Se endurecerán las regulaciones AML/KYC. Se exigirá a bancos y notarios que realicen una verificación más exhaustiva de la legalidad del origen de los fondos. Cualquier transacción que involucre grandes sumas requerirá un conjunto completo de documentos sobre el origen de los fondos.

- Reducción de los límites de efectivo. A partir de 2027, se introducirá un límite único para los pagos en efectivo: 10.000 € por transacción dentro de la UE. Este límite se aplica a todas las transacciones comerciales: entre tiendas, promotoras, vendedores de inmuebles y otros profesionales. Ya no será posible el intercambio directo de grandes cantidades de efectivo.

- Controles más estrictos para no residentes. Para los extranjeros, verificar el origen de los fondos y garantizar la transparencia del proceso de transferencia es fundamental. Cualquier error en la documentación puede provocar retrasos en las transacciones o el bloqueo de fondos.

En la práctica, las compras en efectivo se limitan a transferencias a través de cuentas de depósito en garantía y cuentas bancarias oficiales. Planificar la transacción con antelación es fundamental para garantizar que todas las comprobaciones se completen correctamente y que la compra se complete sin demoras.

Conclusión

Comprar un apartamento en Europa al contado es posible, pero tener los fondos por sí solo no garantiza el éxito. La clave está en formalizar correctamente la transacción, realizar toda la diligencia debida, seleccionar el país y la propiedad adecuados, y estructurar la compra para cumplir con las leyes locales y las nuevas regulaciones de la UE.

Solo con este enfoque la compra de bienes raíces al contado se vuelve segura, rápida y rentable. Una "compra al contado" se realiza esencialmente mediante transferencia bancaria o una cuenta de depósito en garantía ante notario, lo que garantiza la legalidad y seguridad de la transacción para ambas partes.

La preparación adecuada de los documentos, las transferencias transparentes de fondos a través de bancos y cuentas de depósito en garantía y el cumplimiento de los requisitos AML/KYC ayudan a minimizar los riesgos y aprovechar todos los beneficios de una transacción en efectivo, incluido un procesamiento más rápido, descuentos y una ventaja en los mercados competitivos en comparación con los compradores de hipotecas.