Avstriyada daşınmaz əmlak uzun müddətdir ki, təkcə yerli əhalini deyil, həm də xarici alıcıları cəlb edir. Səbəblər göz qabağındadır: sabit iqtisadiyyat, yüksək həyat səviyyəsi və güclü hüquqi sistem.

Mən tez-tez müştərilərimə xatırladıram ki, Avstriyada daşınmaz əmlaka investisiya qoymaq biznes kimi qəbul edilməlidir. Yalnız mənzilin və ya evin qiymətini deyil, həm də bütün əlaqəli xərcləri, ilk növbədə vergiləri nəzərə almaq vacibdir. Bu, xüsusilə Vyanada mənzil almağı : əməliyyat xərclərinin əlavə 4-8% artması son büdcənizə əhəmiyyətli dərəcədə təsir göstərə bilər.

Vergilər və məcburi ödənişlər əlavə olunduğundan, alış müqaviləsində göstərilən məbləğin qəti olmadığını başa düşmək vacibdir. Bundan əlavə, vergi qanunları zaman-zaman yenilənir, ona görə də mövcud qaydaları əvvəlcədən başa düşmək və büdcənizi buna uyğun olaraq planlaşdırmaq ən yaxşısıdır.

Bu məqalədə, sahiblərin Avstriyada daşınmaz əmlak alarkən, sahibi olarkən, kirayə verərkən və satarkən müxtəlif mərhələlərdə üzləşdikləri vergi və rüsumları ətraflı şəkildə nəzərdən keçirəcəyik. Həmçinin bu xərcləri necə optimallaşdıracağımıza da baxacağıq.

Əmlak Mülkiyyəti Seçimləri: Sakinlər və Xaricilər

Avstriyada daşınmaz əmlak almaq, ümumiyyətlə, əcnəbilər üçün mümkündür, lakin prosedur alıcının statusundan asılıdır. AB və AİB ölkələrinin vətəndaşları üçün Avstriyada mənzil və ya ev almaq ümumiyyətlə asandır, lakin torpaqla bağlı vəziyyət daha mürəkkəbdir, çünki bəzi bölgələrin öz qaydaları var.

Xüsusi məhdudiyyətlər "qadağan olunmuş zonalar" adlanan ərazilərdəki kənd təsərrüfatı torpaqlarına və sahələrinə tətbiq olunur. Belə hallarda, əcnəbilər torpaq qanunvericiliyinə əsasən xüsusi icazə - Grundverkehrsgenehmigung ( Əcnəbilərin Avstriyada daşınmaz əmlak almasına qoyulan məhdudiyyətlər məqaləsinə baxın .

Bu tələblər həmçinin AB-yə üzv olmayan ölkələrdən olan alıcılara da aiddir. Buna görə də, torpaq və ya bağ evi almadan əvvəl, əvvəlcədən konkret federal ştatın qanunlarını yoxlamaq vacibdir.

Əmlak növləri baxımından əcnəbilər avstriyalılarla eyni növ daşınmaz əmlak ala bilərlər: mənzillər, evlər və ya torpaq sahələri. Vyana və Salzburq və Qrats kimi böyük şəhərlər ənənəvi olaraq ən populyardır, çünki inventarın əksəriyyəti burada cəmləşib.

Eyni zamanda, Tirol və Salzburq (Kitzbühel, Hintersbrunn və s.) kimi kurort bölgələri də məşhurdur. Lakin, turizm bölgələrində hakimiyyət orqanları həddindən artıq qiymət artımının qarşısını almaq üçün tez-tez ikinci evlərin alınmasını məhdudlaşdırırlar.

Təcrübəmdə, xarici alıcılar çox vaxt prosesin mümkün qədər sadə olacağını düşünürlər, lakin praktikada bürokratiya ilə qarşılaşırlar. Məsələn, banklar vəsaitlərin mənşəyini diqqətlə yoxlayır və bələdiyyələr əmlakın nəzərdə tutulan istifadəsini müəyyən edə bilərlər.

Alış xərcləri: vergilər və rüsumlar (alıcı üçün)

Əmlakın qiyməti ümumi əməliyyat dəyərinin yalnız bir hissəsini təşkil edir. Alıcılar məcburi Avstriya vergilərini və rüsumlarını nəzərə almalıdırlar ki, bu da investorları tez-tez çaşdırır.

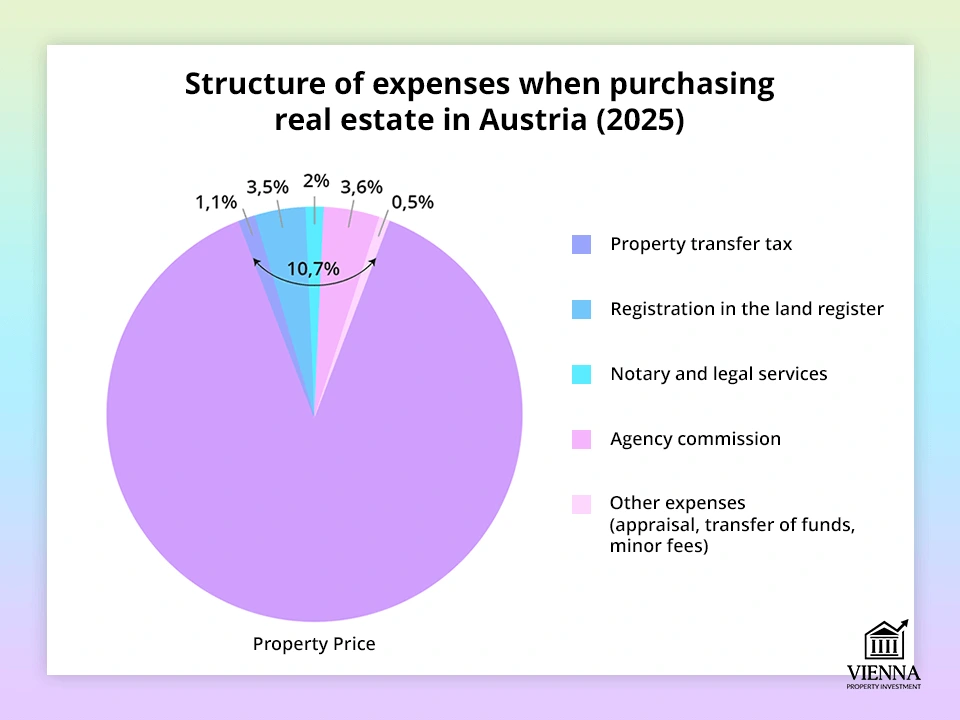

Daşınmaz əmlakın təhvil verilməsi üçün dövlət rüsumu (Grunderwerbsteuer)

Avstriyada daşınmaz əmlak alışı üzrə əsas vergi Grunderwerbsteuer və ya daşınmaz əmlak köçürmə vergisidir. Onun standart dərəcəsi əməliyyat qiymətinin (və ya əmlakın bazar dəyərinin) 3,5%-ni təşkil edir.

Misal: mənzilin qiyməti 300.000 avrodursa, vergi 10.500 avro olacaq.

-

Vacibdir: Hədiyyə və ya miras verilərkən mütərəqqi vergi dərəcəsi tətbiq olunur: ilk 250.000 avro 0,5% dərəcəsi ilə vergiyə cəlb olunur; növbəti 150.000 avro 2% dərəcəsi ilə vergiyə cəlb olunur və bundan yuxarı olan hər şey 3,5% dərəcəsi ilə vergiyə cəlb olunur. Bu, bütün məbləğin 3,5%-ni əvvəlcədən ödəməkdən daha sərfəlidir.

Bundan əlavə, ailə daxilində əməliyyatlar üçün (məsələn, həyat yoldaşları, valideynlər və uşaqlar arasında) vergi çox vaxt 0,5–2%-ə endirilir. Buna görə də, daşınmaz əmlakı miras alarkən əməliyyatı rəsmiləşdirmək daha yaxşıdır, çünki bu, vergi məbləğini azaldacaq.

Mülkiyyət hüquqlarının qeydiyyatı (Grundbuch)

Grunderwerbsteuer ödənişindən sonra mülkiyyət hüququnun ötürülməsi torpaq reyestrində ( Grundbuch ) qeydiyyata alınmalıdır. Bunun üçün əmlakın dəyərinin 1,1%-i məbləğində ayrıca ödəniş tutulur.

Adətən, bütün hesablamalar və ödənişlər notarius və ya vəkil tərəfindən həyata keçirilir. Nəticədə, Avstriyada ev alarkən təkcə dövlət rüsumları əmlakın dəyərinin təxminən 4,6%-ni təşkil edir.

Gizli xərclər: notarius, tərcüməçi, qiymətləndirmə, pul köçürməsi

Məcburi vergilərdən əlavə, alıcı əməliyyatla bağlı əlavə xərcləri də nəzərə almalıdır. Bunlara əsasən notariat xidmətləri və hüquqi dəstək daxildir. Notarius alqı-satqı müqaviləsini hazırlayır və regional məhkəmədə "Verbücherung" (əmlak sənədinin rəsmi qeydiyyatı) prosedurundan məsuldur. Onların xidmətləri adətən əmlakın dəyərinin təxminən 1-2%-ni təşkil edir.

Dəqiq tariflər konkret vəziyyətdən və müqavilənin mürəkkəbliyindən asılıdır, lakin orta hesabla notariat xərcləri üçün təxminən 1,5-2% planlaşdırmaq məqsədəuyğundur. Bəzi hallarda tərcüməçi də tələb oluna bilər (əgər alıcı alman dilini bilmirsə). Bu da adətən bir neçə yüz avroya başa gələcək.

Bununla yanaşı, digər mümkün xərclər də mövcuddur: məsələn, daşınmaz əmlakın qiymətləndirilməsinin dəyəri (banklar ipoteka üçün müraciət edərkən tez-tez belə bir qiymətləndirmə tələb edirlər), xaricdən vəsait alındıqda valyuta mübadiləsi haqları və digər xərclər.

Hamısı cəmləndikdə, "gizli" xərclər adətən əməliyyat məbləğinin təxminən 2-4%-ni təşkil edir. Vergilərlə birlikdə isə son xərc 6-8%-ə və ya daha yüksək səviyyəyə çata bilər.

Buna görə də bu xərcləri əvvəlcədən nəzərə almaq vacibdir. İlk baxışdan cəlbedici görünən mənzilin qiyməti, bütün ödənişlər və rüsumlar ödənildikdən sonra gözləniləndən xeyli yüksək ola bilər.

Daşınmaz Əmlak Mülkiyyəti: Daimi Vergilər və Ödənişlər

Əmlak aldıqdan sonra xərclər bitmir — əvvəlcədən nəzərə alınmalı olan müntəzəm ödənişlər və vergilər mövcuddur.

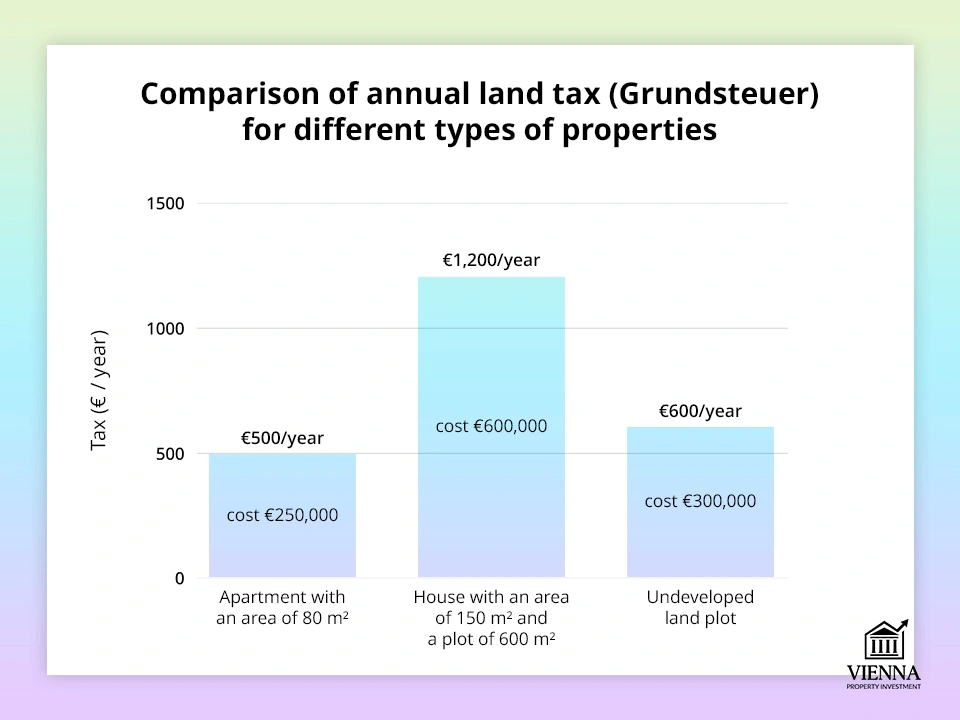

Torpaq vergisi (Grundsteuer)

Grundsteuer ödəməlidir . Bu vergi əmlakın vergi idarəsi tərəfindən müəyyən edilən "rəsmi dəyəri" və ya Einheitswert əsasında hesablanır.

Hesablama düsturu belə görünür:

Grundsteuer = Einheitswert × Steuermesszahl × Hebesatz.

Steuermesszahl (mənası "vergi dərəcəsi") əmlakın növündən (mənzil və ya ev) asılı olan və daha bahalı əmlaklar üçün tədricən artan bir tarifdir. Hebesatz (mənası "ağır yük") hər bir bələdiyyə tərəfindən müstəqil olaraq təyin edilən əmsaldır (adətən 500%-ə qədər).

Təsvir üçün bir nümunə verək: əgər Einheitswert 50.000 avrodursa və Vyanada maksimum 500% Hebesatz tətbiq olunursa, hesablama belə olardı: 87.23 avro × 5 = ildə 436.15 avro.

Beləliklə, söhbət nisbətən kiçik məbləğlərdən — adətən ildə minlərlə avrodan yox, yüzlərlə avrodan gedir. Vergi məbləği birbaşa həm Vergi Məcəlləsindən, həm də müəyyən bir şəhərin və ya qəsəbənin siyasətindən asılıdır.

Vyana kimi böyük şəhərlərdə bu dərəcə adətən yuxarı həddə (500%) yaxındır, kiçik bələdiyyələrdə isə xeyli aşağı ola bilər. Vergi məbləği 75 avrodan çox olarsa, onu birdən-birə deyil, il ərzində dörd bərabər hissə ilə ödəmək olar.

Formal olaraq vergini mülkiyyətçi ödəyir, lakin praktikada mənzil kirayə verən bir çox mülkiyyətçi, Grundsteuer-i kommunal xərclərə daxil etməklə onu kirayəçilərə ötürür.

Avstriyada sahəsi 70-100 m² olan mənzillərin sahibləri orta hesabla ildə Grundsteuer-ə 200 ilə 500 avro arasında pul xərcləyirlər. Daha böyük mənzil və ya fərdi ev üçün yaxşı bir qiymətləndirmə rübdə təxminən 100-200 avrodur.

Bir çox xarici alıcı bu verginin nə qədər aşağı olmasına təəccüblənir. Həqiqətən də, digər ölkələrlə müqayisədə bu, praktik olaraq simvolikdir. Lakin kiçik ölçüsünə baxmayaraq, büdcənizi planlaşdırarkən nəzərə almaq vacibdir.

Kirayə Gəlir Vergisi (investorlar üçün)

Əgər əmlak şəxsi yaşayış üçün istifadə olunmursa və icarəyə verilirsə, ondan əldə edilən gəlir vergiyə cəlb olunur. Bu gəlir sahibinin ümumi şəxsi gəlirinə əlavə olunur və standart mütərəqqi gəlir vergisi dərəcəsi ilə — 20%-dən 55%-ə qədər — vergiyə cəlb edilir.

Avstriyada ildə 13.300 avroya qədər vergidən azad gəlir limiti mövcuddur (2024-cü il etibarilə). Bu o deməkdir ki, xərclərdən sonra icarə gəliriniz bu məbləği keçməzsə, vergi ödəməli olmayacaqsınız. Bu məbləğdən yuxarı olan hər şey müvafiq dərəcə ilə - 20%, 30% və s., çox yüksək gəlirlər üçün 55%-ə qədər vergiyə cəlb olunur.

Misal üçün, mənzil ildə 12.000 avroya kirayə verilir. Xərclər nəzərə alındıqdan sonra vergiyə cəlb edilən gəlir aşağı dərəcələrdən birinə düşə bilər və bu da faktiki vergi yükünü azaldır.

-

Vacibdir: xərclər gəlirdən çıxıla bilər. Bu cür xərclərin siyahısı olduqca genişdir:

- təmir işləri,

- obyekt idarəetməsi,

- amortizasiya,

- sığorta ödənişləri,

- ipoteka krediti üzrə faiz .

Bu xərclər vergi bazasının əhəmiyyətli dərəcədə azaldılmasına imkan verir.

Daşınmaz Əmlak Satışı: Vergilər və Optimallaşdırma

Avstriyada daşınmaz əmlak satmaq vaxtı gəldikdə, əsas sual təkcə əməliyyat qiyməti deyil, həm də nə qədər gəlir vergisinin ödənilməsi və onu qanuni olaraq necə azaltmaqdır.

Kapital Qazanc Vergisi (Immobilienertragsteuer, ImmoESt)

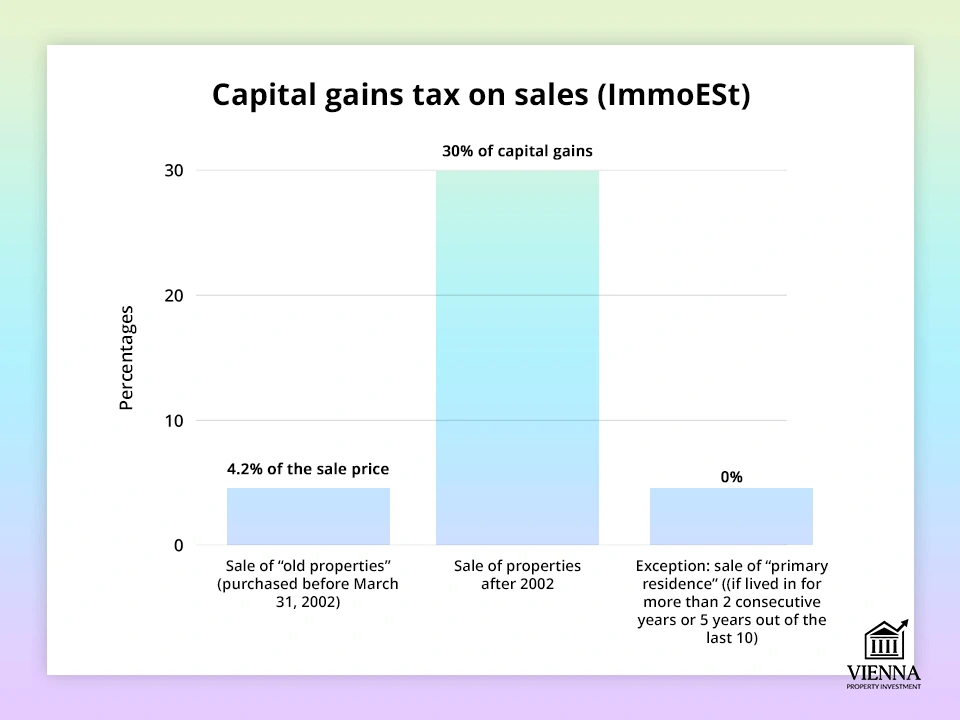

Əgər mülk sahibi Avstriyada daşınmaz əmlak satmaq qərarına gələrsə, başqa bir vergi tətbiq olunur: Immobilienertragsteuer və ya kapital mənfəəti vergisi. Bu vergi 2012-ci ildə tətbiq edilib və əldə edilən mənfəətin 30%-ni (satış qiyməti ilə alış qiyməti arasındakı fərq) təşkil edir.

Bu vergi satıcı tərəfindən ödənilir və müəyyən xüsusi hallar istisna olmaqla, əmlakın mülkiyyət müddəti vacib deyil.

-

Sizə bir nümunə verim: mənzil 200.000 avroya alınıb və 300.000 avroya satılıb. Fərq 100.000 avrodur. Bu halda, İmmoESt = 30% × 100.000 = 30.000 avro.

Vergi ya satışdan dərhal sonra (notarius vasitəsilə), ya da daha sonra - bəyannamə təqdim edildikdə tutulur.

Əmlakın alınması və təkmilləşdirilməsi ilə bağlı xərcləri təsdiq edən bütün sənədləri saxlamaq vacibdir: notariat haqları, alış vergiləri, təmir və modernləşdirmə. Bütün bu xərclər kompensasiya edilə bilər və bununla da vergi tutulan gəlir azalır.

Hüquqi şəxslər üçün dərəcə daha aşağıdır - 23%. Lakin fiziki şəxslər üçün standart vergi dərəcəsi 30% olaraq qalır.

Həmçinin qeyd etmək lazımdır ki, kapital mənfəəti vergisi digər gəlirlərə təsir etmir. Bu o deməkdir ki, hətta yüksək maaşınız və ya biznes gəliriniz olsa belə, ImmoESt sabit 30% vergi olaraq qalır və digər gəlir növləri üzrə dərəcəni artırmır.

Satışda vergi güzəştləri və istisnalar

30% dərəcəsi olduqca yüksək görünsə də, daşınmaz əmlakın satışından kapital mənfəəti vergisinin tamamilə ləğv edilə biləcəyi hallar mövcuddur. Əsas tələb şəxsi yaşayış yeridir. Əgər mənzil sahibi satışdan dərhal əvvəl ən azı iki il ardıcıl olaraq əsas yaşayış yeri kimi istifadə edibsə, İmmoESt vergisi tutulmur.

Başqa, daha çevik bir qayda var: " 10-dan 5 ". Bu o deməkdir ki, əgər bir şəxs son on il ərzində ən azı beş il əsas yaşayış yeri kimi bir evdə və ya mənzildə yaşayıbsa, əmlakın satışı zamanı vergi tutulmur. Bu qayda, şəxs bu yaxınlarda köçmüş olsa belə, uzunmüddətli yaşayış yerini nəzərə almaq üçün hazırlanmışdır.

-

Vacibdir: Əgər mənzil miras alırsınızsa, heç bir alış-veriş edilmədiyi üçün iki illik yaşayış tələbi tətbiq olunmur.

Lakin, "10-dan 5" qaydası əvvəlki sahiblərin yaşayış yerini də nəzərə alır. Bu o deməkdir ki, əgər əmlak uzun müddət ailə evi olubsa, varis və ya faydalanan şəxs bu güzəştdən yararlana bilər. Hamısı əmlakda kimin və nə qədər müddət yaşamasından asılıdır.

Əgər mənzil miras qalıbsa və dərhal yenidən satılıbsa, vergi yenə də satış qiyməti ilə ilkin dəyər arasındakı fərqdən tutulur. Bu vergidən yayınmağın yeganə yolu əmlakda ən azı iki il yaşamaqdır.

Başqa bir maraqlı fayda da var — sözdə " Herstellerbefreiung " (" istehsal faydası "). Əgər ev sahibi torpaq sahəsində özü ev tikib sonradan onu satarsa, binanın özündən əldə edilən mənfəət ƏDV-dən azaddır.

Lakin Avstriyada evin altındakı torpaqdan əldə edilən mənfəət həmişəki kimi vergiyə cəlb olunur. Bu qayda, xüsusilə torpaq sahəsi alıb üzərində ev tikən və sonra əmlakı satmaq qərarına gələnlər üçün aktualdır.

Miras və hədiyyə: müasir qaydalar

1 avqust 2008-ci ildən bəri Avstriyada ayrıca miras və ya hədiyyə vergisi yoxdur. Bu o deməkdir ki, mənzilin və ya evin qohumuna verilməsi xüsusi vergiyə cəlb edilmir.

Lakin, Avstriyada daşınmaz əmlak miras alındıqda və ya hədiyyə edildikdə, əmlak əldə etmə vergisi ( Grunderwerbsteuer . Yaxın qohumlar güzəştli dərəcəyə tabedirlər: ilk 250.000 avro üçün 0,5% və bu həddən yuxarı məbləğlər üçün 2%. Müqayisə üçün, standart alış üçün dərəcə 3,5% təşkil edir.

Məsələn, əgər ata evin mülkiyyət hüququnu oğluna ötürərsə, xərclər cəmi bir neçə min avro olacaq, halbuki alqı-satqı yolu ilə müntəzəm satış zamanı vergi məbləği on minlərlə avroya çata bilər.

Hər bir hədiyyə və ya miras əməliyyatı rəsmi olaraq vergi orqanlarına ( Anzeigepflicht ) bildirilməlidir. Lakin, GRESt-dən kənarda heç bir əlavə vergi ödənilmir.

Ailə daxilində hədiyyə və ya miras alma, miras yolu ilə əmlakın köçürülməsi vergiyə cəlb edilən İsveçrə və ya Almaniyadakından xeyli ucuz və asandır.

-

Yadda saxlamaq vacibdir ki, əmlak beş il ərzində müxtəlif insanlara hədiyyə zənciri vasitəsilə ötürülərsə, vergi orqanları əməliyyatı "gizli satış" kimi yenidən təsnif edə və tam vergi dərəcəsini hesablaya bilər.

Buna görə də, ardıcıl olaraq bir neçə köçürmə planlaşdırılırsa, detalları əvvəlcədən bir vəkillə müzakirə etmək daha yaxşıdır.

Vergilərdə necə qənaət etmək olar

Avstriya əmlak vergisi sistemi olduqca çevikdir və yükü azaltmağın bir neçə yolu təklif edir:

Yeni əmlaklar üçün Grundsteuer-dən azadolma. Bəzi federal ştatlarda və bələdiyyələrdə dövlət subsidiya proqramları (geförderte Wohnobjekte) vasitəsilə tikilmiş yeni mənzillər müvəqqəti olaraq torpaq vergisindən azaddır. Bu azadolma müddəti 5 ildən 10 ilə qədər davam edə bilər. Bu azadolmadan yararlanmaq üçün şəhər meriyasına ərizə təqdim etməlisiniz.

Amortizasiya və icarə haqqı tutulmaları. Kirayə əmlak sahibləri təmir, sığorta, texniki xidmət və bina amortizasiyası kimi xərcləri ödəməklə vergi tutulan gəlirlərini azalda bilərlər.

Standart dərəcələr evlər üçün illik 2%, mənzillər üçün isə 2,5% təşkil edir. Xərclərin düzgün uçotu ilə vergiyə cəlb olunan mənfəət minimuma endirilə bilər.

Kiçik biznes üçün vergi güzəşti (Kleinunternehmerregelung). Kirayə xidmət hesab edilə bilər və gəlir, xüsusən də qısamüddətli kirayə üçün ƏDV-yə (20%) məruz qala bilər.

Lakin, “kiçik sahibkar” qaydalarına (Kleinunternehmerregelung) görə, dövriyyəsi ildə 55.000 avrodan çox deyilsə ( 2025-ci ildən ), sahibkar ƏDV-dən azaddır.

-

Bu o deməkdir ki, kirayəçi xalis məbləği 20% vergi endirimi çıxılmaqla ödəyir və mülk sahibindən ƏDV bəyannaməsi təqdim etməsi tələb olunmur. Bunun üçün daxil olan ƏDV çıxıla bilməz, lakin bu, özəl mülk sahibləri üçün xüsusilə vacib deyil. Bu güzəşt həmçinin Avstriyada fəaliyyət göstərən Aİ rezidenti olan şirkətlərə də aiddir.

Digər dövlət güzəştləri. Vergi güzəştlərindən əlavə, gənc ailələr, mütəxəssislər və digərləri üçün dəstək proqramları da mövcuddur. Bu proqramlar vergitutmaya birbaşa təsir etməsə də, ev alışı üçün əlavə bonuslar təmin edir.

Torpaq alışı və tikintisinin xüsusiyyətləri

Avstriyada torpaq almaq mənzil və ya ev almaqla eyni əsas vergilərə tabedir: 3,5% GREST (və ya ailə daxilində alış-veriş üçün güzəştli dərəcə) və 1,1% qeydiyyat haqqı.

Lakin torpağın özünəməxsus xüsusiyyətləri var. Əsas xüsusiyyətlərdən biri Widmungdur (tikinti üçün torpaqdan istifadə üçün kommersiya icazəsi). Tikinti planlaşdırılırsa, torpağın statusunu və belə bir icazənin alınması imkanını əvvəlcədən dəqiqləşdirmək lazımdır . Bəzən əməliyyat əlavə yoxlamalar və ödənişlər tələb edə bilər.

Əgər torpaq kənd təsərrüfatı təyinatlı torpaq kimi siyahıya alınıbsa, tikinti məqsədləri üçün yenidən zonaya salınması yalnız yerli hakimiyyət orqanlarının icazəsi ilə mümkündür. Bu yenidən zonaya salınma gələcək satışlara yeni vergi tətbiq etməyə səbəb olacaq (bu barədə aşağıda daha ətraflı məlumat veriləcək).

Öz mülkünüzdə ev tikmək yeni xərclərlə gəlir. Bütün tikinti podratçıları sizə 20% ƏDV daxil olmaqla — Avstriyada standart dərəcə ilə faktura təqdim edirlər.

Fərdi alıcı üçün bu 20% artıq smeta daxil edilib: vergi ayrıca ayrılmır, lakin tikinti xərclərini faktiki olaraq beşdə bir artırır.

-

Daha da əhəmiyyətlisi, tikinti icazəsinin alınması və kommunal xidmətlərə (su, elektrik və s.) qoşulmaq üçün əlavə ödənişləri nəzərə alın. Bu xərclər bir neçə min avroya çata bilər.

Buna görə də torpaq almazdan əvvəl həmişə bir memar və ya vəkillə əlaqə saxlamağı məsləhət görürəm. Bu, potensial xərcləri əvvəlcədən hesablamağa və müqavilə imzalayarkən xoşagəlməz sürprizlərdən qaçınmağa imkan verəcək.

Yeni qanunlar və təcili xəbərlər: 2025-ci ildə nələr dəyişəcək?

Avstriya vergi sistemi olduqca dinamikdir. Artıq bir neçə dəyişiklik təsdiqlənib və bunlar 2025-ci ildə qüvvəyə minəcək və əmlak sahiblərinə birbaşa təsir edəcək.

Gəlir hədlərinin yenidən qiymətləndirilməsi. gəlir dərəcələri əlaqələndiriləcək . Vergidən azad minimum məbləğ 13.308 avrodur (əvvəlki 12.816 avrodan çox) və 55% maksimum dərəcəsi yalnız 1 milyon avrodan çox gəlirlərə şamil ediləcək.

İnvestorlar üçün bu, icarə gəlirinin bir hissəsinin vergidən azad qalacağı deməkdir ki, bu da xüsusilə kiçik məbləğlər üçün nəzərə çarpır.

Kiçik biznes islahatı. 2025-ci ildən başlayaraq ƏDV-dən azadolma limiti artırılacaq. İndi ildə 55.000 avroya qədər gəlir (əvvəlki 35.000 avro əvəzinə) ev sahibini ƏDV-dən azad edir. Bu, ev sahibləri üçün əhəmiyyətli bir rahatlıqdır: onlar mənzillərini kirayəçilərinin hesablarına 20% əlavə vergi tətbiq etmədən kirayəyə verə bilərlər.

-

Diqqət: bu istisna yalnız Aİ-dən olan sahibkarlara aiddir. Üçüncü ölkələrdən olan sahibkarlar bundan yararlanmaq üçün bizneslərini Avstriyada qeydiyyatdan keçirməlidirlər.

Səhm sövdələşmələri qaydalarının sərtləşdirilməsi. 2025-ci ilin iyul ayından etibarən daşınmaz əmlaka sahib olan şirkətlər üçün qaydalar dəyişib. Əgər əmlak dolayı yolla, lakin mənzilə sahib olan şirkətin səhmlərinin satışı yolu ilə satılırsa, GRESt vergisi "Einheitswert" (Erkən Satış Vergisi) əsasında deyil, bütün əmlak portfelinin bazar dəyərinə əsasən hesablanacaq. Bu, faktiki olaraq adi alışda olduğu kimi 3,5% ödəməli olacağınız deməkdir.

Bu tədbir "şirkət satışları" vasitəsilə vergidən yayınma sxemlərinə qarşı mübarizə aparmaq məqsədi daşıyır. Bu, xüsusilə böyük layihələrdəki investorlara və inkişaf etdiricilərə təsir edəcək.

Yenidənqurma vergisi (Umwidmungszuschlag). Digər yeni tədbir kənd təsərrüfatı məqsədləri üçün istifadə edilən torpaqların satışına əlavə vergi tətbiq etməkdir. Əgər torpaq sahəsi 2024-cü ildən sonra Grünlanddan Bauland-a çevrilibsə, torpaqdan əldə edilən mənfəət 30% artacaq və 2025-ci ilin ortalarından sonra satıldığı təqdirdə vergiyə cəlb ediləcək.

Başqa sözlə, “ucuz kənd təsərrüfatı torpaqları” üzərində spekulyasiya artıq xeyli az gəlirli olacaq.

Grundsteuer-in gələcəyi. Torpaq vergisi islahatı da müzakirə olunur. Sonuncu Einheitswert qiymətləndirməsi 2012-ci ildə aparılıb və 2025-2027-ci illər üçün yeni bir yenidən qiymətləndirmə planlaşdırılır. Bu, Grundsteuer üçün vergi bazasının artmasına səbəb ola bilər.

Bir çox ərazilərdə əmlak dəyərləri əvvəlki qiymətləndirmələrlə müqayisədə əhəmiyyətli dərəcədə artıb. Bu fonda yeni qanunvericilik vergi qaydalarını dəyişə bilər: ya verginin özünü artırmaq, ya da nüfuzlu və bahalı ərazilərdəki əmlak sahiblərinin daha böyük pay ödəməsi üçün yenidən bölüşdürmək.

Buna görə də cari xəbərlərdən xəbərdar olmaq çox vacibdir. İnvestorlara Avstriya vergi orqanlarının bülletenlərinə abunə olmağı tövsiyə edirəm. İslahatlardan xoşagəlməz sürprizlərin qarşısını almaq üçün yerli vergi və daşınmaz əmlak mütəxəssisləri ilə mütəmadi olaraq məsləhətləşmək də yaxşı bir fikirdir.

-

Yeniliklərdən harada xəbərdar ola bilərəm? Avstriya Maliyyə Nazirliyinin (BMF) rəsmi veb saytını və Avstriya hökumət xidmətlərinin tövsiyə edirəm - onlar vergi qanunvericiliyindəki cari dəyişiklikləri dərc edirlər.

ViennaProperty var . Şəxsən mən ən son yenilikləri Telegram kanalımızda paylaşıram ki, siz həmişə yeniliklərdən xəbərdar olasınız və əməliyyatlarınızı xoşagəlməz sürprizlər olmadan planlaşdıra biləsiniz.

Nəticə: Əsas tapıntılar və tövsiyələr

Avstriyada əmlak vergiləri bir çox ölkə ilə müqayisədə aşağıdır, lakin onlar məcburidir və diqqət tələb edir:

- Daşınmaz əmlak alarkən əlavə xərcləri nəzərə almağa dəyər - adətən qiymətin 4-8%-i civarında.

- İllik torpaq vergisi azdır. Lakin əmlak icarəyə verilirsə, bu xərc yenə də idarə olunmalıdır.

- Satışlara 30% kapital mənfəəti vergisi tətbiq olunur və bu, gəlirinizə əhəmiyyətli dərəcədə təsir göstərə bilər.

- Avstriyada daşınmaz əmlakın hədiyyə edilməsi və miras alınması faktiki olaraq vergidən azaddır. Bu, ailə daxilində əmlakın köçürülməsini xüsusilə əlverişli edir.

Əsas qayda sadədir: həmişə yalnız alış qiymətini deyil, həm də sonrakı bütün Avstriya vergilərini və xərclərini hesablayın.

Avstriyada əmlak vergiləri, xüsusən də digər Avropa ölkələri ilə müqayisədə o qədər də yüksək deyil. Lakin bu, onları nəzərə almamaq mümkün deyil:

uğurlu daşınmaz əmlak investisiyasının açarına çevrilir .

- Alıcılar əlavə xərclərin strukturunu əvvəlcədən araşdırmalı və mühasiblə məsləhətləşməlidirlər.

- Satıcılar vergi güzəştindən yararlana biləcəklərini yoxlamalıdırlar.

- Bütün investorların qanunvericilikdəki dəyişikliklərdən xəbərdar olması vacibdir - gördüyümüz kimi, bazara təsir edəcək yeni qaydalar 2025-ci ilin əvvəlində qüvvəyə minəcək.

Bu yanaşma ilə Avstriya daşınmaz əmlakı riskli bir lotereya deyil, kapitalın qorunması və artırılması üçün həqiqətən etibarlı bir vasitəyə çevrilir.