Avropa daşınmaz əmlakı ənənəvi olaraq kapitalı qorumaq və artırmaq üçün etibarlı bir yol hesab olunurdu. Son illərdə Avropada ipoteka və ya bank iştirakı olmadan nağd pulla mənzil almaq seçiminə maraq artmaqdadır. Bu strategiya, əməliyyat sürətinə, minimal bürokratiyaya və satıcı ilə müsbət danışıqlar aparmaq qabiliyyətinə dəyər verən investorlar üçün xüsusilə cəlbedicidir.

Lakin, sadəcə vəsaitə sahib olmaq həmişə rahat alış-veriş təmin etmir. Kifayət qədər nağd pul olsa belə, alıcı yerli qanunları, çirkli pulların yuyulmasına qarşı mübarizə (AML/KYC) qaydalarını, qeydiyyat tələblərini və bəzi ölkələrdə, xüsusən də əcnəbilər üçün daşınmaz əmlak alış-verişi üçün xüsusi icazələri nəzərə almalı olacaq. Nağd pul əməliyyatı əhəmiyyətli dərəcədə asanlaşdıra bilər, lakin zəruri bürokratik prosesləri aradan qaldırmır.

Yadda saxlamaq vacibdir ki, Aİ tezliklə nağd ödənişlərə yeni məhdudiyyətlər tətbiq edəcək: 2027-ci ilin yayından etibarən limit 10.000 avro olacaq. Lakin daşınmaz əmlak alışları kontekstində "nağd pul" fiziki pul deyil, adətən alıcının hesabından satıcının hesabına bank köçürməsi deməkdir. Bu nüanslar göstərir ki, nağd pul əlində olan nağd puldan daha çox təhlükəsiz və şəffaf əməliyyat üçün bir vasitədir və düzgün məqsəd qoyuluşu və hüquqi hazırlıq tələb edir.

Avropada nağd pulla mənzil almaq mümkündürmü?

Bəli, Avropada nağd pulla mənzil almaq mümkündür, amma bu, həmişə göründüyü qədər sadə deyil. Qanun bu cür əməliyyatları qadağan etmir, lakin şərtlər ölkədən asılı olaraq çox dəyişə bilər. Məsələn, Avstriyada nağd pul potensial bank krediti rədd edilməsi baxımından prosesi asanlaşdırır, lakin hüquqi və inzibati prosedurlardan keçmək ehtiyacını aradan qaldırmır.

Notariusun və bankların rolu

Nağd pulla ödəniş etsəniz belə, pul adətən notariusda və ya bankda açılan əmanət hesabından keçir. Bu addım əməliyyatın hər iki tərəf üçün təhlükəsiz və şəffaf olmasını təmin edir. Praktikada bu o deməkdir ki, nağd pulla dolu çamadan gətirməyin mənası yoxdur - bütün ödənişlər bank köçürməsi vasitəsilə həyata keçirilir.

Şəxsən mən həmişə seçdiyiniz notariusu diqqətlə yoxlamağı məsləhət görürəm. Etibarlı notarius təkcə vəsaitlərin təhlükəsiz köçürülməsini təmin etmir, həm də icazənin verilməməsi və ya vəsaitlərin dondurulması riskini minimuma endirmək üçün əməliyyatın düzgün qurulmasına kömək edir.

Nə axtarmaq lazımdır:

- Lisenziyalar və nüfuz. Notarius rəsmi olaraq qeydiyyatdan keçməli və müsbət müştəri rəylərinə malik olmalıdır. Bank və ya maliyyə vasitəçisi böyük sərhəd köçürmələrini həyata keçirmək üçün lisenziyaya malik olmalı və xarici investorlarla iş təcrübəsinə malik olmalıdır.

- Prosedurların şəffaflığı. Bütün əməliyyatlar sənədləşdirilməlidir: bəyanatlar, müqavilələr və köçürmə təsdiqləri. Notarius əməliyyatın qanuna uyğunluğunu yoxlayır, vəsaitlərin qanuni mənşəyini yoxlayır və AML/KYC uyğunluğunu təmin edir.

- Xarici müştərilərlə iş təcrübəsi. Bu, xüsusilə alıcı Aİ rezidenti deyilsə vacibdir. Notariusun və bankın bu cür əməliyyatlardakı təcrübəsi imtina və ya gecikmə riskini minimuma endirir. Avstriyada, Almaniyada və İsveçrədə notariuslar tez-tez qeyri-rezidentlər üçün əməliyyatlarda kömək edir, bütün sənədləri yoxlayır və depozit hesabını düzgün şəkildə açırlar.

Əsas sual vəsaitin mənşəyidir

Avropada nağd pulla mənzil alarkən ən vacib aspekt vəsait mənbəyinin qanuniliyini təsdiqləməkdir. Banklar və notariuslar adətən vəsait mənbəyini sübut edən sənədlər tələb edirlər: bu, biznesin, daşınmaz əmlakın satışı, yığılmış gəlir və ya rəsmi bank hesabları vasitəsilə köçürülmüş vəsait ola bilər.

Misal üçün, müştərilərimdən biri Vyanada nağd pulla mənzil almaq istəyirdi. Məbləğ xeyli idi, amma kapitalın mənbəyini ətraflı şəkildə göstərən düzgün hazırlanmış sənədlər dəsti və etibarlı notarius sayəsində əməliyyat problemsiz keçdi.

Təcrübəm göstərir ki, hazırlanmış sənədləri və şəffaf köçürmə sxemini təqdim edənlər yoxlamadan daha tez keçir və nağd alış-veriş zamanı daha yaxşı şərtlər, o cümlədən satıcıdan kiçik endirimlər əldə edirlər.

Ölkə üzrə məhdudiyyətlər və tələblər

Avropada nağd pulla mənzil almaq, hətta rəsmi olaraq icazə verilsə belə, diqqətlə düşünməyi tələb edir. Əsas məhdudiyyətlər aşağıdakılarla bağlıdır:

- Çirkli Pulların Yuyulmasına Qarşı Mübarizə/Müştərinizi Tanı (AML/KYC) çekləri. Banklar və notariuslar vəsaitlərin qanuni yolla əldə edildiyini təsdiqləməlidirlər. Vəsaitlərin mənbəyini təsdiq edən sənədlərin tam dəstini hazırlamaq əməliyyatın rahat keçməsi üçün vacibdir.

- Xaricilər üçün icazələrin alınması. Bu məsələ xüsusilə Avstriyada, İsveçrədə və bəzi Almaniya əyalətlərində ciddi şəkildə tənzimlənir. Nağd pulunuz olsa belə, yenə də icazə almalı və ya yerli hakimiyyət orqanlarına məlumat verməlisiniz.

- Nağd pul limitləri. Əksər ölkələrdə bütün böyük əməliyyatlar bank köçürməsi vasitəsilə həyata keçirilir; fiziki nağd ödənişlər mümkün deyil.

- Şirkət qeydiyyatı tələbləri. Bəzi ölkələrdə daşınmaz əmlakın bir şirkət (məsələn, Avstriyada GmbH) vasitəsilə alınması əcnəbilər üçün prosesi asanlaşdırır, lakin mülkiyyət və vergi qanunlarına riayət etmək öhdəliklərini artırır.

| Ölkə | AML/KYC | Xaricilər üçün icazələr | Nağd pul limiti | Qeyri-rezidentlər üçün şirkət qeydiyyatı |

|---|---|---|---|---|

| Avstriya | Mütləq | Xüsusilə Karintiya və Tirol əyalətlərində qeyri-rezidentlər üçün tez-tez tələb olunur; Vyana daha asandır | Bütün ödənişlər bank/əmanət vasitəsilə həyata keçirilir | GmbH mümkündür, prosesi sadələşdirir |

| Almaniya | Mütləq | Bəzi ştatlar üçün tələb olunur (yerli federal qanunlardan asılı olaraq) | Adətən bank köçürməsi | Şirkət vasitəsilə sürətləndirilə bilər |

| İsveçrə | Mütləq | Qeyri-rezidentlər üçün sərt yoxlamalar | Bank köçürməsi, fiziki nağd pul nadir hallarda olur | Şirkət qeydiyyatı mümkündür |

| İspaniya | Mütləq | Əksər alıcılar üçün icazə tələb olunmur, lakin gəlir testi mövcuddur | Bank köçürməsi | Nadir hallarda istifadə olunur, amma mümkündür |

| Fransa | Mütləq | Adətən icazə tələb olunmur | Bank köçürməsi, nağd pul limitləri | Adətən tələb olunmur |

| İtaliya | Mütləq | Qeyri-rezidentlər üçün icazə tələb olunmur | Bank köçürməsi | İnvestisiya sxemləri üçün mümkündür |

Nağd ödəniş zamanı əməliyyat necə işləyir?

Hətta nağd pulla alqı-satqı zamanı belə, daşınmaz əmlakın əldə edilməsi prosesi hüquqi və maliyyə prosedurlarına ciddi riayət etməyi tələb edir. Nağd pula sahib olmaq əməliyyatı sürətləndirir və ipoteka krediti olan alıcılara nisbətən sizə üstünlük verir, lakin notarius və müvafiq sənədləşmə olmadan bunu tamamlamaq mümkün deyil.

Obyektin seçilməsi

- Əmlakın növünü və satın alındığı bölgəni müəyyənləşdirin.

- Tövsiyə: əcnəbilər üçün məhdudiyyətlərin araşdırılması, torpaq qanunlarının xüsusiyyətləri və əmlakın likvidliyi.

Lazımi araşdırma

- Əmlak hüquqlarının, borcların, yüklülüklərin və əmlakın tarixinin yoxlanılması.

- Satıcının əmlaka həqiqətən sahib olduğundan və gizli risklərin olmadığından əmin olmaq vacibdir.

İlkin razılaşma

- Tərəflər sifariş müqaviləsi və ya ilkin müqavilə bağlayırlar.

- Çox vaxt depozitlə müşayiət olunur və bu da eskro hesabından keçir.

Notarius və ya bankla depozit hesabı

- Nağd ödəniş zamanı belə, pul notariusda və ya bankda müvəqqəti hesaba köçürülür və bu da əməliyyatın təhlükəsizliyini təmin edir.

- Misal: Vyanadakı bir müştəri əmanət yolu ilə 850.000 avro ödəyib və pul yalnız bütün sənədlər uğurla yoxlanıldıqdan sonra satıcıya köçürülüb.

Vəsaitlərin mənşəyinin təsdiqlənməsi (AML/KYC)

- Notarius və ya bank vəsait mənbəyinin qanuniliyini yoxlayır: biznes, aktivlərin satışı, gəlir, əmanətlər və ya kriptovalyuta qanuni kanallar vasitəsilə.

- Vəsaitlərinizin mənşəyini sübut edən sənədləri əvvəlcədən hazırlayın - bu, bütün prosesi sürətləndirəcək və bloklanma riskini azaldacaq.

Ödəniş

- Bütün yoxlamalar və yekun sənədlərin imzalanmasından sonra pul müvəqqəti hesabdan silinir və satıcının hesabına köçürülür.

- Bütün hesablaşmalar fiziki nağd pul emalı olmadan həyata keçirilir.

Mülkiyyət hüquqlarının qeydiyyatı

- Notarius əməliyyatı torpaq reyestrində qeydiyyata alır və alıcı rəsmi sahib olur.

Nağd pulla alış-verişin üstünlükləri

Avropada nağd pulla daşınmaz əmlak almaq, onu investorlar və özəl alıcılar üçün xüsusilə cəlbedici edən bir sıra açıq üstünlüklərə malikdir.

1. Tez sövdələşmə

- Kredit təsdiqinə və ya ipoteka yoxlamasına ehtiyacın aradan qaldırılması, alış-verişinizi daha sürətli başa çatdırmağa imkan verir.

- Misal: Vyanada alıcının mənzilin tam qiymətini nağd şəkildə ödədiyi bir sövdələşmə, ipoteka ilə adətən 8-12 həftə əvəzinə 4 həftəyə bağlandı.

2. Endirim imkanı

- Satıcılar əvvəlcədən ödəməyə hazır olan alıcılara dəyər verirlər. Bu, çox vaxt ilkin qiymətdən 2-7% endirimlə nəticələnir.

- Tövsiyə: danışıqlar zamanı qiymətin endirilməsi üçün arqument kimi nağd ödəniş faktından istifadə edin.

3. Banklardan asılılığın minimuma endirilməsi

- Bankın kreditlə bağlı qərarını gözləməyə və ya faiz ödəməyə ehtiyac yoxdur.

- Böyük əməliyyatlar üçün bu, xeyli miqdarda pula qənaət edir və bürokratiyanı azaldır.

4. İpoteka ilə alıcılara nisbətən üstünlük

- Hərraclar və ya məşhur əmlaklar alarkən rəqabət mühitində satıcılar tez-tez nağd alıcıları seçirlər, çünki bu, sürətli və təhlükəsiz bir prosesi təmin edir.

5. Avstriya: Vyana və məşhur turistik yerlər xüsusilə əlverişlidir

- Avstriyada nağd pulla alış-veriş etmək Vyana, Zalsburq və əmlak uğrunda rəqabətin yüksək olduğu məşhur turistik yerlərdə üstünlük verir.

- Misal: Bir alıcı Vyananın mərkəzində bir əmlakı cüzi endirimlə əldə etdi, çünki o, sövdələşməni iki həftə ərzində bağlaya bildi, ipoteka krediti olan digər iştirakçılar isə bankın təsdiqini gözləyirdilər.

Daşınmaz əmlak alarkən niyə "nağd pul" fiziki faktura deyil?

Bir çox insan nağd pulla alış-veriş etmək, sadəcə çamadanda nağd pul gətirib Avropada mənzil ala bilmək deməkdir. Praktikada bu mümkün deyil: böyük əməliyyatlar həmişə rəsmi kanallar vasitəsilə həyata keçirilir.

Daşınmaz əmlak alarkən vəsaitlər təhlükəsiz və şəffaf sxem vasitəsilə köçürülür:

- Bank köçürməsi əsas ödəniş üsuludur; vəsait alıcının hesabından notariusun və ya satıcının hesabına köçürülür.

- Notariusda depozit hesabı – bütün yoxlamalar başa çatana və sənədlər imzalanana qədər vəsait bloklanır.

- AML/KYC yoxlaması – kapitalın qanuni mənşəyinin təsdiqlənməsi (biznes satışı, daşınmaz əmlak, rəsmi gəlir, əmanətlər).

Avropada çirkli pulların yuyulmasının qarşısını almaq və maliyyə axınlarının şəffaflığını təmin etmək üçün iri məbləğli əməliyyatlar ciddi şəkildə tənzimlənir:

- AB-nin Çirkli Pulların Yuyulmasına Qarşı Mübarizə Direktivi (AMLD 6) bankları, notariusları və digər maliyyə qurumlarını külli miqdarda pulun mənşəyini yoxlamağa və şübhəli əməliyyatlar barədə məlumat verməyə məcbur edir.

- Bir sıra Aİ ölkələrində nağd ödənişlərə məhdudiyyətlər tətbiq olunur: məsələn, Fransa, İtaliya və İspaniya 10.000 avrodan çox ödənişləri məhdudlaşdırır (2027-ci ilə qədər tədricən sərtləşdiriləcək).

- Maliyyə axınlarının monitorinqi əməliyyatın hər iki tərəfini - alıcını və satıcını - vəsaitlərin bloklanması, cərimələr və ya fırıldaqçılıq riskindən qoruyur.

Avstriyada və əksər AB ölkələrində bu cür sxemlər bütün əsas daşınmaz əmlak əməliyyatları üçün məcburidir.

Xaricilər üçün əsas maneə pul deyil

Avropada nağd pulla daşınmaz əmlak alarkən insanlar tez-tez əsas çətinliyin lazımi vəsaiti tapmaq olduğunu düşünürlər. Praktikada, əcnəbilər üçün ən böyük çətinlik, xüsusən də Almaniya və Avstriya kimi ciddi şəkildə tənzimlənən ölkələrdə qanuni məhdudiyyətlər və alış icazələrinin alınmasıdır.

AB vətəndaşları – proses sadədir

- Avropa Birliyi ölkələrinin vətəndaşları daha az bürokratik maneələrlə üzləşirlər.

- Əksər AB ölkələrində onlar demək olar ki, yerli sakinlər qədər sərbəst şəkildə əmlak ala bilərlər.

AB-yə üzv olmayan sakinlər – torpaq məhdudiyyətləri

Xarici alıcılar üçün əsas çətinlik pul deyil, müəyyən bölgələrdə qanuni məhdudiyyətlərdir.

- Avstriya: Aİ üzvü olmayan sakinlər Karintiya və Tirol əyalətlərində əmlak almaqda xüsusi çətinliklərlə üzləşirlər. Burada əcnəbilərin Avstriyada əmlak almasına məhdudiyyətlər və yerli Erwerbskommission-dan təsdiq tələb oluna bilər. Vyanada əmlak almaq mümkündür, lakin bu, həmçinin yerli hakimiyyət orqanlarına bildiriş və vəsaitin qanuni mənşəyinin sübutunu tələb edir.

- Almaniya: Bavariya kimi bəzi ştatlar xarici alıcıların turistik və ya tarixi əhəmiyyətli ərazilərdə əmlak almasına məhdudiyyətlər tətbiq edir.

- İsveçrə: Xarici vətəndaşlara hökumətin icazəsi olmadan kurort və qorunan ərazilərdə əmlak almaq qadağandır.

- İspaniya: Əksər bölgələrdə ciddi məhdudiyyətlər yoxdur, lakin bəzi bələdiyyələr, xüsusən də Kosta Brava və ya Kosta del Solda, yerli hakimiyyət orqanlarından icazə tələb edə bilər.

- Fransa və İtaliya: Ümumiyyətlə daha asandır, lakin "çox həssas" və ya tarixi ərazilərdə alış-veriş üçün yerli hakimiyyət orqanlarının təsdiqi də tələb oluna bilər.

Satın almadan əvvəl, müəyyən bir ştatda və ya bələdiyyədə əcnəbilər üçün tələbləri yoxlamaq vacibdir. Bəzi hallarda, qeydiyyatdan keçmiş şirkət vasitəsilə əməliyyat aparmaq prosesi sadələşdirə və təsdiqi sürətləndirə bilər.

Pulun mənşəyini sübut etmək üçün hüquqi sxemlər

Avropada nağd pulla daşınmaz əmlak alarkən kapital mənbəyinizin qanuniliyini təsdiqləmək əsas addımlardan biridir. Müvafiq sənədləşmə olmadan əməliyyat gecikdirilə və ya hətta bloklana bilər.

Vəsaitlərin təsdiqlənməsinin əsas üsulları:

- Biznesin və ya daşınmaz əmlakın satışı. Əgər vəsait mövcud biznesin və ya digər daşınmaz əmlakın satışından əldə edilibsə, əməliyyat sənədlərini təqdim etməlisiniz: alqı-satqı müqaviləsi, bank çıxarışları və vəsaitin alınmasını təsdiq edən sənəd.

- Depozit proqramları. Depozitlərdə və ya əmanət hesablarında olan vəsaitlər bank çıxarışları ilə təsdiqlənir. Bankın vəsaitlərin mənşəyinə dair AML/KYC tələblərinə uyğun rəsmi təsdiq verə biləcəyinə əmin olun.

- Rəsmi gəlir. Son bir neçə ildəki gəlirlər (əmək haqqı, dividendlər, royalti) da qanuni kapitalın sübutu ola bilər. Vergi bəyannamələri, əmək haqqı hesabatları və ya gəlir hesabatları təqdim edilməlidir.

- Kriptovalyuta → bank → depozit → əməliyyat. Əgər vəsait kriptovalyutada alınıbsa, onlar alıcının hesabına rəsmi bank köçürməsi, daha sonra isə notarius və ya bank tərəfindən saxlanılan depozit hesabı vasitəsilə leqallaşdırılmalıdır. Birbaşa kriptovalyuta → daşınmaz əmlak mübadiləsi qadağandır və banklar tərəfindən qəbul edilmir. Qanuni mübadilə platformalarından istifadə edin və bütün əməliyyatların AML/KYC tələblərinə uyğun olduğundan əmin olmaq üçün sənədləşdirin.

Xarici alıcılar üçün risklər

Avropada nağd pulla əmlak almaq asan görünür, lakin xarici alıcılar üçün əvvəlcədən xəbərdar olmaq vacib olan spesifik risklər mövcuddur.

Satınalma icazəsinin rədd edilməsi

- Bəzi ölkələrdə və bölgələrdə (məsələn, Avstriya: Karintiya, Tirol; İsveçrə: kurort əraziləri), vəsait tamamilə qanuni olsa belə, əcnəbilərə daşınmaz əmlak almaq icazəsi verilə bilməz.

- Xüsusi bölgəniz üçün tələbləri yoxlayın və kapital mənbəyinizi təsdiqləyən bütün sənədləri əvvəlcədən toplayın.

Uzun çeklər

- AML/KYC prosedurları bir neçə həftə və ya ay çəkə bilər.

- Misal: Aİ xaricindən olan bir alıcı, bütün əməliyyatları və vəsaitlərin mənşəyini yoxlamaq zərurəti səbəbindən nağd şəkildə ödəniş etməsinə baxmayaraq, Vyanada təsdiq üçün təxminən 2 ay gözlədi.

ÇPY pozuntusu halında vəsaitlərin bloklanması

- Notarius və ya bank vəsaitlərin qanuniliyinə şübhə edirsə, araşdırma aparılana qədər pul hesabda və ya depozitdə dondurula bilər.

- Rəsmi bank köçürmələrindən və əvvəlcədən hazırlanmış sənədlərdən istifadə edin.

Yanlış əməliyyat strukturu

- Uyğun olmayan hüquqi forma (məsələn, qeydiyyatdan keçməmiş şirkət) vasitəsilə alış-veriş icazənin rədd edilməsinə və ya əlavə vergi öhdəliklərinə səbəb ola bilər.

- Xüsusilə alış-veriş bir şirkət vasitəsilə və ya yüksək səviyyədə tənzimlənən bölgələrdə ediləcəksə, əvvəlcədən notarius və vəkillə məsləhətləşin.

Eskro və rəsmi bank kanalları vasitəsilə şəffaf vəsait köçürmə sxemlərindən istifadə edin. Sənədlərin hazırlanması və düzgün əməliyyat strukturu bütün bu riskləri azaldır və əmlakın qeydiyyatını sürətləndirir.

Komissiyalar və xərclər

Avropada nağd pulla ev alarkən, düzgün büdcə tərtib etmək üçün bütün əlaqəli xərcləri əvvəlcədən nəzərə almaq vacibdir. Əsas xərclərə aşağıdakılar daxildir:

- Notarius – əməliyyatın qanuniliyini, əmlak hüquqlarının qeydiyyatını və depozit hesabına nəzarəti təmin edir.

- Broker – əmlak tapmaq, danışıqlar aparmaq və əməliyyat dəstəyi xidmətləri.

- Alış vergisi ( Grunderwerbsteuer / Transfer Tax / Imposta di registro) – ölkəyə və bölgəyə görə dəyişir və adətən əmlakın dəyərinin faizi kimi hesablanır.

- Bank köçürməsi - beynəlxalq köçürmələr, xüsusən də böyük məbləğlər üçün ödəniş.

- Eskrou , vəsaitlərin təhlükəsiz köçürülməsi üçün müvəqqəti hesabın saxlanmasına görə notarius və ya bank tərəfindən tutulan ödənişdir.

| Ölkə | Notarius | Broker | Alış vergisi | Bank köçürməsi | Depozit hesabı |

|---|---|---|---|---|---|

| Avstriya | 1-3 % | 3-5 % | 3,5-6 % | €50-200 | 0,5-1 % |

| Almaniya | 1-1,5 % | 3-6 % | 3,5-6,5 % | €30-150 | 0,5-1 % |

| İsveçrə | 0,5-1 % | 2-4 % | 1-3,3 % | 50-200 İsveçrə frankı | 0,5-1 % |

| İspaniya | 0,5-1 % | 3-5 % | 8-10 % | €30-100 | 0,5-1 % |

| Fransa | 0,7-1,5 % | 3-6 % | 5-6 % | €30-100 | 0,5-1 % |

| İtaliya | 0,5-1 % | 2-5 % | 7-10 % | €30-100 | 0,5-1 % |

Bir şirkət vasitəsilə daşınmaz əmlakın alınması: sxemlər və nüanslar

Bir şirkət vasitəsilə nağd pulla mənzil almaq Avropadakı xarici investorlar arasında məşhur bir strategiyadır. Bu tənzimləmə müəyyən prosedurları sadələşdirə və əlavə kapital qorunması təmin edə bilər, lakin qanun və qaydalara diqqətlə riayət etməyi tələb edir.

Mümkün sxemlər:

- GmbH (Avstriya) – yerli məhdud məsuliyyətli cəmiyyət. Bu, əcnəbilərə, xüsusən də qeyri-rezidentlərə məhdudiyyətlər qoyulmuş ştatlarda əməliyyat prosesini sadələşdirməyə imkan verir.

- Xarici şirkətlər – satın alındığı ölkədən kənarda bir şirkət vasitəsilə qeydiyyat (məsələn, Estonian OÜ, Cyprus Ltd, Malta Ltd). Bəzi hallarda bu, əməliyyat strukturunu və vergi planlaşdırmasını sadələşdirir.

Üstünlüklər:

- Prosedurların sadələşdirilməsi – xüsusən də əcnəbilər üçün ciddi tələblər olan ölkələrdə (Avstriya, İsveçrə, Almaniya).

- Kapitalın qorunması – məhdud məsuliyyət və aktivləri ayırmaq imkanı.

- Əmlakın idarə edilməsində çeviklik - icarəyə götürmək, hüquqların ötürülməsi və ya sonradan hüquqi şəxs vasitəsilə satış etmək, fərdi şəxs vasitəsilə deyil, daha asandır.

Əməliyyatların bloklanması və ya cərimələrin qarşısını almaq üçün faydalı sahibin açıqlama qaydalarına əməl etdiyinizə əmin olun.

Nağd pul və kriptovalyuta ilə alış-veriş

Daşınmaz əmlak almaq üçün kriptovalyutadan istifadə getdikcə populyarlaşır, lakin tokenlərin birbaşa daşınmaz əmlaka dəyişdirilməsinin mümkün olmadığını başa düşmək vacibdir. İstənilən kriptovalyuta əməliyyatları rəsmi maliyyə kanalları vasitəsilə qanuniləşdirilməlidir.

Satınalma sxemi:

- Kriptovalyuta → bank / qeyri-bank. Kriptovalyuta əvvəlcə rəsmi vəsait mənbəyi kimi tanına bilən hesaba köçürülməlidir. Bu, bank hesabı və ya köçürmənin sənədli sübutunu təqdim edən lisenziyalı mübadilə platforması ola bilər.

- Bank / Bank olmayan → Depozit. Daha sonra vəsait notariusun və ya bankın depozit hesabına köçürülür və bu da əməliyyatın təhlükəsizliyini və bütün hüquqi prosedurlara əməl olunmasını təmin edir.

- Depozit → əməliyyat. Vəsaitlərin mənşəyi və bütün sənədlər yoxlanıldıqdan sonra pul satıcıya köçürülür və mülkiyyət hüququ torpaq reyestrində qeydiyyata alınır.

Vacib məqamlar:

USDT və ya digər kriptovalyutaların daşınmaz əmlaka birbaşa mübadiləsi qadağandır.

- Bütün əməliyyatlar AML/KYC yoxlamalarından keçmək üçün şəffaf olmalı və sənədləşdirilməlidir.

- Eskro hesabından istifadə alıcını və satıcını vəsaitlərin dondurulması riskindən qoruyur.

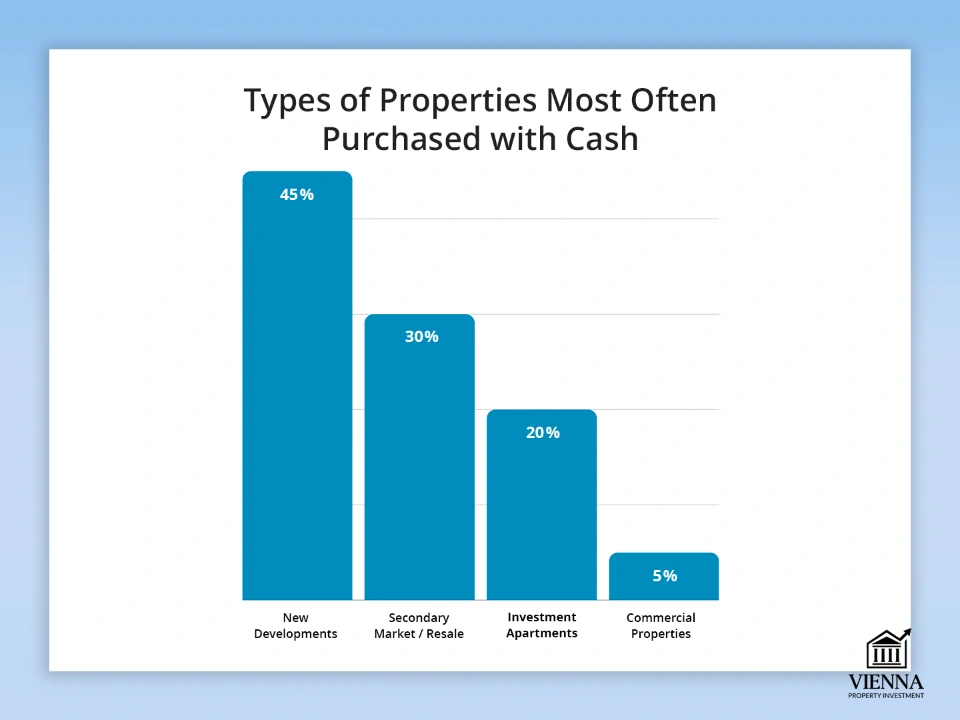

Ən çox nağd pulla alınan əmlak növləri

Kifayət qədər vəsaitin olması investorlara bazar dəyişikliklərinə tez reaksiya verməyə və ən cəlbedici əmlakları seçməyə imkan verir. Bunlar yeni mənzillərdən tutmuş əməliyyatların tez başa çatdırılmasını tələb edən kommersiya əmlaklarına qədər dəyişə bilər.

Əsas obyekt növləri:

- Yeni binalar. Tikinti şirkətindən birbaşa alış-veriş etmək endirim əldə etməyə və ən yaxşı variantları seçməyə imkan verir. Bu, xüsusilə böyük şəhərlər və turistik ərazilər üçün doğrudur.

- İkinci dərəcəli bazar. Nağd pulla alış-veriş çox vaxt əməliyyatı sürətləndirir və təklifi satıcı üçün daha cəlbedici edir. Bu, çoxsaylı alıcıların olduğu rəqabətli bazarda böyük üstünlük ola bilər.

- İnvestisiya mənzilləri. Kirayə və ya təkrar satış üçün alınan əmlaklar. Nağd ödənişlər ipoteka alıcıları ilə müqayisədə hərracda iştirakı asanlaşdırır və bağlanma prosesini sürətləndirir.

- Kommersiya obyektləri. Mağazalar, ofislər, anbarlar. Avropada yüksək dəyərli əmlaklar və ya məhdud maliyyələşdirməli bazarlar üçün nağd pul alışları çox vaxt tələb olunur.

| Obyekt növü | Nağd alışların payı | Nümunə ölkələr/regionlar | Xüsusiyyətlər və məsləhətlər |

|---|---|---|---|

| Yeni binalar | 40-50 % | Avstriya (Vyana, Zaltsburq), Almaniya (Berlin) | Endirimlər mövcuddur və ən yaxşı mərtəbələri və planları seçə bilərsiniz |

| İkinci dərəcəli bazar | 30-35 % | Fransa (Paris), İspaniya (Barselona) | Daha sürətli bağlanma prosesi, ipoteka alıcılarına nisbətən üstünlük |

| İnvestisiya mənzilləri | 15-25 % | Avstriya, Almaniya, İspaniya | Hərraclarda iştirak, icarə gəliri, yüksək likvidlik |

| Kommersiya obyektləri | 5-10 % | İsveçrə, Almaniya, Avstriya | Vəsait mənbəyinin şəffaflığı tələb olunur, çox vaxt bu, yüksək qiymətə olur |

Nağd ödəniş edərkən həqiqətən faydalıdır

Kredit olmadan əmlak üçün əvvəlcədən ödəniş etmək, xüsusən də Avstriya, Almaniya və ya İsveçrə kimi yüksək rəqabətli Avropa bazarlarında daha sərfəli bir sövdələşməyə və tez bir zamanda bağlanmaya qapı açır.

- 2-7% endirim. Satıcılar tam qiyməti əvvəlcədən ödəməyə hazır olan alıcıları qiymətləndirirlər. Məsələn, Vyanada nağd pulla mənzil almaq çox vaxt əmlak qiymətinin 3-5%-i endirim əldə etməyə imkan verir.

- Daha sürətli emal və daha az bürokratiya. Kredit və ya ipoteka təsdiqini gözləməyə ehtiyac yoxdur. Xüsusilə kapital mənbəyi ilə bağlı bütün sənədlər hazırlanarsa, yoxlama və qeydiyyat prosesi daha sürətlidir.

- Hərraclarda qalib gəlmək. Hərraclarda sövdələşməni dərhal bağlaya bilənlər üstünlük qazanırlar. Satıcılar tez-tez nağd alıcıları seçirlər, çünki bu, uğurlu hərraca zəmanət verir. Avstriyada bu, xüsusilə Vyana və ya Zalsburq kimi böyük şəhərlərdə doğrudur, burada sürətli ödəniş və şəffaf əməliyyat alıcıları daha rəqabətli edir.

Aİ-də nağd pul nəzarətinin artırılması: səbəblər və məqsədlər

Son illərdə Avropa Birliyində nağd əməliyyatlar üzərində nəzarətin gücləndirilməsi tendensiyası müşahidə olunur. 2026-2027-ci illərdən başlayaraq maliyyə axınlarının şəffaflığını artırmaq üçün 10.000 avro limit də daxil olmaqla, böyük nağd ödənişlərə məhdudiyyətlər qoyulması planlaşdırılır.

Dəyişikliklərin əsas səbəbləri:

- Çirkli pulların yuyulması və terrorizmin maliyyələşdirilməsinə qarşı mübarizə. Banklar və notariuslar vəsaitlərin qanunsuz istifadəsinin qarşısını almaq üçün böyük köçürmələri və ödənişləri izləməlidirlər. Aİ-nin Çirkli Pulların Yuyulmasına Qarşı Mübarizə Direktivi (AMLD 6) bütün maliyyə əməliyyatlarının şəffaf və sənədləşdirilmiş olmasını tələb edir.

- Maliyyə axınlarının nəzarəti və təhlükəsizliyi. Nağd ödənişlərə qoyulan məhdudiyyətlər həm satıcıları, həm də alıcıları fırıldaqçılıqdan və vəsaitlərin bloklanmasından qoruyur. Bütün əməliyyatlar rəsmi kanallar vasitəsilə emal olunur: bank köçürməsi və ya depozit hesabı, bu da bütün bazar iştirakçıları üçün riskləri azaldır.

- Şəffaflıq və vergi uyğunluğu. Bu yeni nəzarət forması dövlətlərə böyük əməliyyatları izləməyə və vergidən yayınmanı minimuma endirməyə imkan verir. Bu, xüsusilə məbləğlərin milyonlarla avroya çata biləcəyi daşınmaz əmlak əməliyyatları üçün vacibdir.

Nağd pul istifadəsinə qoyulan məhdudiyyət fiziki nağd pulla daşınmaz əmlakın alınmasını qadağan etmir — vəsait sadəcə bank köçürmələri və depozit hesabları vasitəsilə emal olunmalıdır. Bu o deməkdir ki, investorlar əvvəlcədən kapitallarının qanuni mənşəyinə dair sübut hazırlamalı və şəffaf köçürmə sxemləri planlaşdırmalıdırlar.

2026-cı ildən nə dəyişir: nağd əməliyyatlar üçün yeni qaydalar

2026-cı ildən başlayaraq, Aİ ölkələrində nağd ödənişlər və vəsaitlərin mənşəyinin təsdiqlənməsi üçün daha sərt tələblər qüvvəyə minəcək. Bu dəyişikliklər həm Aİ vətəndaşlarına, həm də qeyri-rezidentlərə şamil edilir və nağd daşınmaz əmlak alışlarına birbaşa təsir göstərir.

- Çirkli pulların yuyulması/KYC qaydalarının sərtləşdirilməsi. Banklar və notariuslar vəsait mənbəyinin qanuniliyini daha ətraflı yoxlamalıdırlar. Böyük məbləğlərlə bağlı hər hansı əməliyyat üçün vəsaitlərin mənşəyi ilə bağlı tam sənədlər dəsti tələb olunacaq.

- Nağd pul limitlərinin azaldılması. 2027-ci ildən etibarən nağd ödənişlərə vahid limit tətbiq olunacaq - Aİ daxilində hər əməliyyat üçün 10.000 avro. Bu limit bütün biznes əməliyyatlarına aiddir: mağazalar, inşaatçılar, daşınmaz əmlak satıcıları və digər peşəkar iştirakçılar arasında. Artıq böyük miqdarda nağd pulun birbaşa mübadiləsi mümkün olmayacaq.

- Qeyri-rezidentlər üçün daha sərt yoxlamalar. Əcnəbilər üçün vəsaitlərin mənşəyinin yoxlanılması və köçürmə prosesinin şəffaflığının təmin edilməsi vacibdir. Hər hansı sənədləşmə xətası əməliyyat gecikmələrinə və ya vəsaitlərin bloklanmasına səbəb ola bilər.

Təcrübədə, "nağd alışlar" yalnız depozit və rəsmi bank hesabları vasitəsilə köçürmələrlə məhdudlaşır. Bütün yoxlamaların uğurla başa çatmasını və alış-verişin gecikmədən başa çatdırılmasını təmin etmək üçün əməliyyatın əvvəlcədən planlaşdırılması vacibdir.

Nəticə

Avropada nağd pulla mənzil almaq mümkündür, lakin təkcə vəsaitin olması uğura zəmanət vermir. Əsas məsələ əməliyyatı düzgün şəkildə rəsmiləşdirmək, bütün lazımi araşdırmaları aparmaq, uyğun ölkəni və əmlakı seçmək və alış-verişi yerli qanunlara və yeni AB qaydalarına uyğun şəkildə qurmaqdır.

Yalnız bu yanaşma ilə daşınmaz əmlakın nağd pula alınması təhlükəsiz, sürətli və sərfəli ola bilər. "Nağd alış" əsasən bank köçürməsi və ya notariusun depozit hesabı vasitəsilə həyata keçirilir və hər iki tərəf üçün əməliyyatın qanuniliyini və təhlükəsizliyini təmin edir.

Sənədlərin düzgün hazırlanması, banklar və depozit hesabları vasitəsilə şəffaf vəsait köçürmələri və AML/KYC tələblərinə uyğunluq riskləri minimuma endirməyə və nağd əməliyyatın bütün üstünlüklərindən, o cümlədən daha sürətli emal, endirimlər və ipoteka alıcıları ilə müqayisədə rəqabətli bazarlarda üstünlükdən yararlanmağa kömək edir.