雖然在奧地利,房地產保險並非法律強制要求,但它是保護投資的主要方式。實際上,許多關鍵利益相關方都要求購買房產保險:銀行批准抵押貸款、物業管理公司將其包含在管理費中,租戶通常也被要求透過合約投保。

從本質上講,這類保險是一種財務保障,與強制性的國家社會保障體系非常相似。該國家體係也建立在繳費基礎上,涵蓋醫療保健、退休金和意外事故。然而,與這些強制性保險不同的是,財產保險在形式上是自願的。但實際上,它為業主和投資者提供了同樣高度的可靠性和安全性。

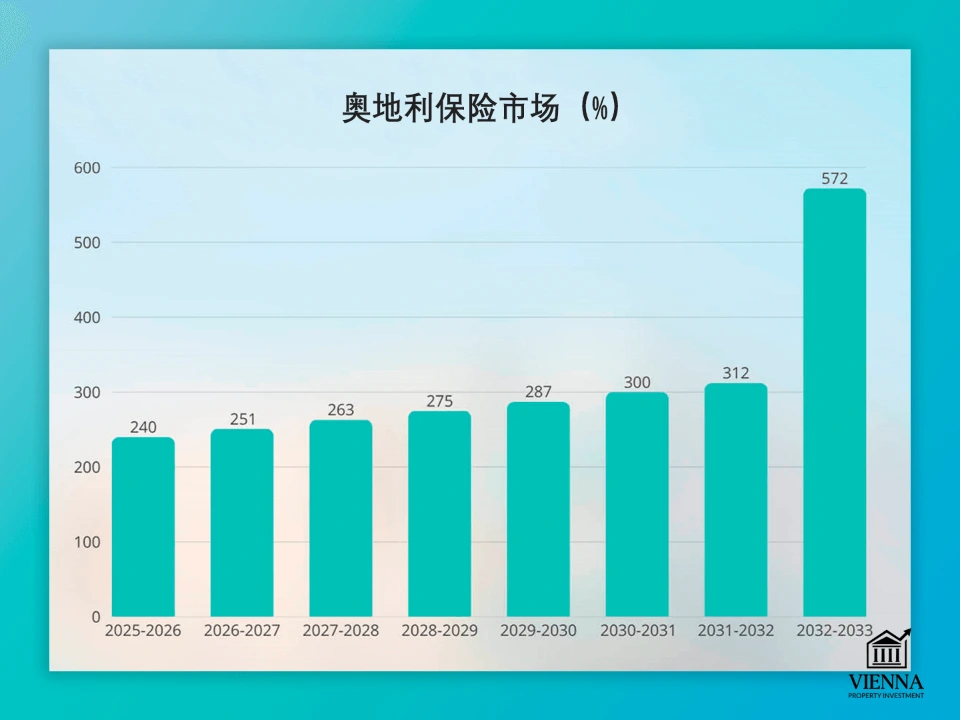

2025年財產保險市場展望:

- 2025 年第一季度,奧地利的保險費收入達到 73 億歐元,比去年第一季成長了 4.8%。

- 預計到 2030 年,財產和意外保險市場將以 5.29% 的複合年增長率成長,到 2025 年達到 181 億美元。

- 維也納佔最大的市場份額——佔財產和責任保險領域所有保費的 32.2%。

奧地利保險市場成長率(%)

(資料來源: https )

奧地利財產保險法律框架

奧地利的財產保險受幾項重要法律的約束,這些法律規定了業主、租戶和保險公司的權利和責任。

》(Versicherungsvertragsgesetz,簡稱VersVG)是規範保險契約的主要法律。它明確規定了客戶在訂立和履行合約時的義務,以及違反這些義務的後果。例如,隱瞞重大風險因素(例如建築物先前的損壞情況)可能導致保險賠償金額減少,甚至保險索賠被完全拒絕。

奧地利的保險法規(VAG 2016)和FMA監理。在奧地利,保險公司及其中介機構受到嚴格監管。 FMA(奧地利聯邦市場管理局)是一個專門負責監管的機構。它確保保險公司公平營運、財務穩健,並確保客戶獲得合約規定的應有權益。如果公寓或房屋業主與保險公司發生糾紛且無法達成協議,他們可以向FMA投訴-FMA是處理此類糾紛的主要機構。

第21條,房屋保險費用可以轉嫁給租戶。因此,保險費用的部分負擔轉移到了租戶身上,所以仔細審查房屋管理部門開立的帳單至關重要。這種做法在維也納最為普遍,因為維也納的租賃房屋高度集中。

2002年世界能源大會。根據《住宅產權法》,業主協會的活動受既定法規約束,這些法規要求管理者確保房屋有足夠的建築保險。對於維也納的公寓業主而言,這意味著集體保險通常包含房屋主體結構的保險,而室內裝修和個人財產的保險則由業主自行負責。

奧地利的主要財產保險類型

奧地利財產保險市場提供多種核心產品,每種產品都涵蓋特定的風險。對於維也納的業主來說,區分哪些風險包含在集體建築保險中,哪些風險需要單獨投保至關重要。

1. Haushaltsversicherung(財產保險)

- 保障範圍:您在公寓內的個人物品—所有家具、電器、電子產品、衣服、珠寶和其他貴重物品。

- 它可以防止:火災、雷擊、盜竊、漏水引起的洪水、颶風(風速 60 公里/小時以上)、冰雹,以及窗戶、門或鎖的損壞。

- 另一個通常包含在內的內容是責任保險(Haftpflichtversicherung)。如果您不慎造成他人傷害,例如洗衣機故障導致鄰居家被淹,或者您的孩子損壞了他人的財物,責任保險將承擔賠償責任。

- 費用約為每年 120 歐元至 250 歐元,適用於 60-80 平方米的公寓。價格取決於所選條款和免賠額(發生保險事故時您需要支付的金額)。

- 建議:對租戶而言是強制性的,許多房東在租賃協議中都加入了政策要求。

- 誰需要以及為什麼:這種保險對租戶來說是強制性的。房東通常會在租賃協議中明確規定這項要求。

2. Gebäudeversicherung(建築保險)

- 適用對象:公寓和私人住宅的業主。

- 它保護的對象:房屋本身及其主要部件—牆壁、屋頂、窗戶、工程系統。

- 它可以防止:火災、爆炸、管道漏水、暴風雨、冰雹、洪水、故意破壞和自然災害(如果添加 Elementarversicherung)。

- 平均費用:80-120平方公尺公寓每年250至500歐元。價格取決於地段(例如,是否位於易澇區)和建築類型。

- 此外,您還可以啟動 Elementarversicherung 來抵禦洪水、山體滑坡和雪崩。

3. Haus- & Grundbesitzerhaftpflicht(房屋所有權人責任險)

- 必要性:它可以保障您在他人因您的財產受傷時免於承擔費用——例如,如果路人在冬天滑倒在濕滑的道路上。

- 費用:維也納的房屋或土地每年大約需要 50 歐元至 100 歐元。

4. Rechtsschutzversicherung(法律費用保險)

- 承保範圍:租金、債務、驅逐和其他法律糾紛中的律師費和訴訟費。

- 它的好處在於:你可以不用花很多錢就能維護自己的權利。

- 費用:公寓業主或房東的基本保障費用為每年 100 至 200 歐元。

5. 基本災害防護

- 涵蓋範圍:自然災害,包括洪水、地震、山崩和雪崩。

- 它是如何關聯的:它通常是作為家庭財產保險(Haushaltsversicherung)或房屋建築保險(Wohngebäudeversicherung)的補充保險簽發的。

- 對維也納的相關性:地勢低窪地區和多瑙河附近的地區洪水風險較高,直接影響保險成本。

- 價格:通常為基本保險價格的 10-20% 的溢價,具體取決於該地區的風險等級。

6. Mietverlustversicherung(租金損失保險)

- 保險目的:為業主因租金損失而提供的經濟補償。

- 費用(平均):該保單的年價格在 80 至 200 歐元之間。

- 適用族群:房東的重要產品,可保障他們在房產無法居住期間免受經濟損失。

7. Bauherrenversicherung(建築和裝修保險)

- 承保範圍:包括建築和維修工程、承包商行為的責任以及對第三方造成的損害。

- 費用:平均而言,每年費用在 100 歐元到 500 歐元之間,具體取決於工作規模和物品類型。

- 建議:實施建築或重大維修項目時必須執行。

| 保險類型 | 塗層 | 大約費用(歐元/年) | 主要特點 |

|---|---|---|---|

| 家庭保險 | 個人物品、家具、家用電器、數位設備、衣櫃、貴重物品;包括責任保險 | 120–250 | 租戶必須購買;提供對意外傷害第三方的保護 |

| 建築保險 | 建築結構及其主要組成部分:牆體、屋頂、窗戶、公用設施系統;可添加 Elementarversicherung(元素保險)。 | 250–500 | 專為房主設計,可提供防火、防洪、防颶風、防冰雹、防破壞和防自然災害的保護。 |

| 豪斯和Grundbesitzerhaftpflicht | 您對您土地或住宅大樓內第三方遭受的損害負責 | 50–100 | 如果在場所內發生意外事故(例如在濕滑表面上滑倒)造成損失,則負責賠償。 |

| 法律保險 | 因租金糾紛、債務追討或驅逐而產生的法律服務和法律費用 | 100–200 | 建議業主和房東採取措施以確保法律保障。 |

| 基本保險 | 自然災害造成的損失:洪水、地震、山崩或雪崩 | 基本保費增加 10% 至 20%。 | 可作為房屋保險或建築物保險的補充;在高風險受損地區尤其重要。 |

| Mietverlustversicherung | 因房屋損壞導致租戶無法入住,由此造成的收入損失 | 80–200 | 對房東來說尤其有利,尤其是在房屋翻修期間或發生保險事故時。 |

| 業主保險 | 建築和維修工程,以及承包商行為的責任和對第三方造成的損害。 | 100–500 | 進行建築工程或大規模重建時需要。 |

為了正確規劃預算,最好提前了解在奧地利購買房地產時哪些保單屬於額外支出,以及哪些款項可能在擁有房產的第一年就產生。

抵押貸款和保險

在奧地利申請抵押貸款時,銀行通常會要求購買房屋保險(Gebäudeversicherung)。對於計劃在維也納透過抵押貸款購買公寓的,這一點尤其重要:擁有合適的保險通常是貸款獲批的條件之一。這項要求旨在保護銀行的利益並確保:

- 在發生火災、自然災害、洪水和其他威脅時,保護抵押房地產。

- 銀行有權要求將保險索賠權轉讓給債權人——也就是說,如果財產遭受損失,保險賠償將直接轉移給銀行。

在簽署合約前,請務必確認保單確實涵蓋所有相關風險,尤其是在房產位於潛在危險區域(例如維也納低地或多瑙河附近)的情況下。所有文件應妥善保管,保險條款的任何變更都必須通知銀行。

因此,奧地利的抵押貸款保險不僅可以確保房產安全,而且也是保護貸款人利益的強制性工具。

來自我客戶實踐中的真實案例

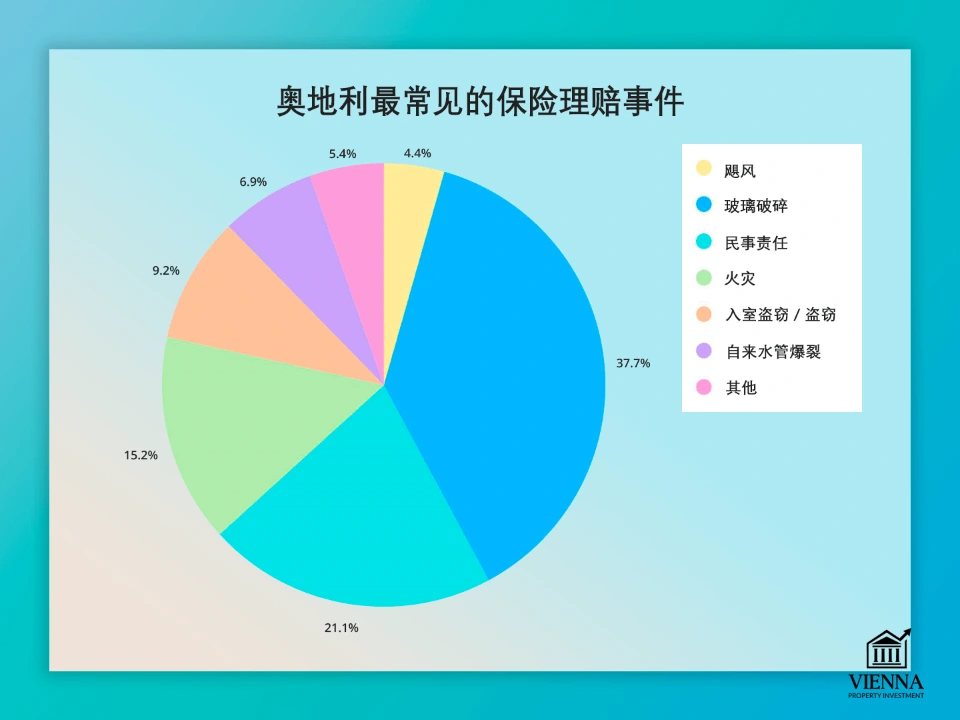

奧地利最常見的保險索賠類型

(資料來源: https )

1. 家用電器導致鄰居家淹

我的客戶在維也納第七區租了一間公寓。他的洗衣機突然漏水,損壞了樓下的公寓。由於他購買了房屋所有權附加險(Hauschaltersversicherung),保險公司賠償了鄰居更換地板、家具和家電的所有費用。因此,我的客戶避免了任何個人財務損失。

2. 公寓發生火災,公寓內有昂貴設備

我的客戶是格拉茨的公寓業主,他家廚房電器的電線故障引發了火災。火災燒毀了價值超過12000歐元的家具和電器。根據房屋保險(Hauschaltsversicherung),保險公司承擔了所有修復費用,包括安裝新的廚房家具和電器。

3. 風暴和冰雹造成的損害

在薩爾斯堡,一位投資者的公寓在一場強烈的冰雹襲擊後,屋頂和外牆均遭到損壞。由於他購買了保險,保險公司全額承擔了屋頂維修和外牆修復的費用。

4. 兒童和寵物對他人財產造成的損壞

在維也納,一個有小孩和一隻狗的家庭遇到了一件棘手的事:孩子玩耍時損壞了鄰居的家具,寵物狗則抓傷了共用樓梯的牆壁和地毯。所有受損物品的修復和更換費用都由保險公司根據其承擔的臨時保險(Haftpflichtversicherung)保單支付。

5. 竊取個人財產

在利奧波德城,一位租戶度假歸來後發現公寓被盜。保險公司根據其房屋保險政策,賠償了損失——包括新筆記型電腦、手機、珠寶和家用電器,總價值約8000歐元。

如何在奧地利選擇財產保險公司

對於維也納乃至整個奧地利的房主和租戶來說,選擇一家信譽良好的保險公司尤其重要。這決定了在發生火災、洪水、颶風或其他不可預見的事件時,理賠的速度和賠償金額的次數。

1. 選擇時需要考慮的因素

- 保險類型和承保範圍:確保保險公司提供的保單包含您需要的選項。

- 可靠性和聲譽:在 www.qualitaetstest.at 等網站上研究獨立的保險評級,並閱讀客戶評論。

- 索賠流程:索賠處理速度、是否提供英語支援以及獲得賠償需要哪些文件都很重要。

- 價格和免賠額:不僅要注意保費價格,還要注意免賠額和承保範圍除外條款。

2. 維也納的保險公司

信譽可靠的公司:

- 蘇黎世保險是一家國際保險集團,擁有廣泛的保險產品。

- Wüstenrot 專門為業主提供全面的保險方案。

- Oberösterreichische Versicherung - 為家庭和投資提供全面的保險。

- muki是為租屋者,提供便利的線上註冊和優惠的價格。

3. 保險經紀人

保險經紀人的主要優勢在於,他們會與多家保險公司合作,為您尋找最符合您需求的保單。客戶無需支付任何費用-經紀人的佣金由保險公司支付。這意味著您在選擇保單時可以獲得免費且公正的幫助。

- 他們能夠評估具體細節:例如,房屋的建造材料、所在區域以及居住人數。

- 對於外籍人士和投資房地產但不太了解當地保險法規的人來說,這是必不可少的。

- 它們能立即比較市場上的價格和條件,從而節省您的時間和預算。

4. 線上入口網站和資費比較

知名的線上服務包括 durchblicker.at、vergleich.at、check24.at、versichern24.at、versicherung.at、financescout24.at 和 tarifcheck.at。

- 它們可以讓你快速比較多家保險公司的價格報價和條款。

- 這些方法對於了解市場行情很有幫助,但建議諮詢專業人士或經紀人以做出最終決定。

首先,與保險經紀人溝通,明確保險細節,了解保險實際承保的風險範圍。然後,選擇是直接與保險公司簽訂合同,還是透過線上服務平台簽訂合約。這種方式可以讓你兼顧合理的價格、所需的保障範圍和便利的服務。

保險事故發生時該怎麼辦:實用指南

如果發生保險事故(洪水、火災、風暴、盜竊等),請按照以下步驟操作並迅速採取行動——這將有助於確保全額賠償:

- 立即記錄後果

- 拍攝受損區域的照片和視頻,保存受損物品和文件。

- 編製受損財產的詳細清單。

- 聯絡您的保險公司

- 盡快將事故通知雇主-許多合約規定通知期限為 24-48 小時。

- 了解您需要哪些文件和表格才能完成申請。

- 防止進一步損害

- 如果可能,請消除問題的根源(例如,如果漏水,請關閉水源;如果房間潮濕,請晾乾)。

- 未經保險公司事先批准,請勿進行重大且昂貴的維修。

- 準備證據基礎

- 收集收據、租賃協議、設備收據和損壞照片。

- 如果有目擊者,請記下他們的聯絡方式。

- 與保險公司代表溝通

- 保險公司可能會派專家來評估損失。

- 向他提供所有準備好的材料,並坦誠地描述情況。

- 監控支付過程

- 您可以透過個人帳戶或在經紀人的幫助下追蹤案件進度。

- 如遇延誤或分歧,請聯絡您的經紀人、VKI(消費者資訊協會)或FMA。

您越快、越全面地收集事故證據並向保險公司報告,獲得全額賠償的可能性就越高。例如,在維也納,我的客戶會立即拍攝洪水或其他損失的照片和影片——這大大簡化了獲得賠償的流程。

維也納房地產保險風險的特點

在維也納購買財產保險時,請務必考慮當地的具體情況和增加的風險,這些因素可能會影響您的保單選擇和費用。

- 洪水與多瑙河

- 位於多瑙河沿岸的房屋和公寓在春季洪水期間特別容易受到洪水侵襲。

- 在購買房產或簽訂保險合約之前,建議使用官方風險地圖 HORA(奧地利高水位風險區地圖)檢查其位置。

- 為了確保免受洪水造成的損失,建議您在保單中添加 Elementarversicherung 保險。

- 止回閥

- 許多奧地利保險公司將下水道系統中安裝止回閥作為標準要求。

- 如果沒有它,洪水索賠可能會被拒絕,因為閥門可以防止廢水倒流到地下室和公寓。

- 老地基(Altbau)

- 維也納的老建築深受租戶和投資者的歡迎,但它們更容易發生漏水、火災和電氣故障。

- 對於此類財產,在奧地利購買強制財產保險極為重要,包括 Haushaltsversicherung 和 Wohngebäudeversicherung。

- 建議租屋者購買租屋保險,以保護其個人財產和第三方責任。

我的許多客戶在維也納的老樓裡購買公寓時,不僅會為樓宇本身投保,還會為自己的個人物品投保,並附加自然災害險。這降低了經濟損失的風險,並確保他們在遇到任何困難時都能獲得賠償。

奧地利居民各類財產保險

- 退休人員

- 在奧地利,房屋保險並非強制性的,但許多退休人員選擇購買此類保險,以保護自己的資產並承擔潛在的第三方責任。

- 保險公司經常為退休金領取者提供 Haushaltsversicherung 和 Gebäudeversicherung 的特別折扣,幅度從 5% 到 15% 不等。

- 為了選擇最合適的方案,考慮到個人風險和經濟能力,建議退休人員向保險經紀人尋求建議。

- 烏克蘭人

- 在奧地利獲得臨時庇護的烏克蘭人必須按照與該國公民相同的條件購買財產保險。

- Haushaltsversicherung(財產保險)和 Gebäudeversicherung(房屋保險)保單可供租戶和房主購買。

- 為了獲取最新的保險產品訊息,烏克蘭人應確保其居留身份是最新的,並聯繫當地的社會安全機構。

- 外國公民

- 在奧地利擁有或租賃房產的外國業主和租戶必須按照適用規定購買財產和房屋保險。

- 獲得保險可能需要提供其他文件,但有些保險公司提供英文資訊和服務。

- 所有類別的通用建議:

- 在購買 Elementarversicherung 之前,請務必先弄清楚該房產是否位於高風險地區(洪水、雪崩、山體滑坡)。

- 為了降低成本,值得考慮將 Haushalts-、Gebäude- 和 Haftpflichtversicherung 結合在一起的綜合保險套餐。

- 如果您在維也納購買房產併申請抵押貸款或租賃房產,請考慮提前簽約。

在奧地利投保財產時常見的錯誤

即使是經驗豐富的業主和租戶,在簽訂保險合約時也常常會犯錯,最終可能導致保險賠償減少甚至完全拒賠。以下是最常見的幾種情況:

- 低估了保險金額

- 有些保險公司會故意低估房屋或財產的實際價值,以降低保費。

- 然而,當發生保險事故時,賠償金額往往遠低於實際損失。

- 水區缺乏元素保險

- 多瑙河沿岸及地勢低窪地區的居民區面臨較高的洪水風險。

- 沒有附加基本保險保障的投保人在發生洪水時可能無法獲得賠償。

- 忽視重大過失

- 如果損失是由嚴重疏忽造成的(例如,電器無人看管而引發火災),保險公司有權拒絕賠償。

- 因此,在實踐中,嚴格遵守住房和家用電器的使用規則至關重要。

- Airbnb 和短期租賃,無額外保險

- 未經保險公司許可,將公寓短期出租往往是保險公司拒絕賠償的原因。

- 大多數標準保單只涵蓋個人住宿,因此 Airbnb 住宿需要單獨購買保險或對現有保單進行擴展。

- 無需 Bauherren 塗層的維修和施工

- 裝修過程中對鄰居或其財產造成的任何損害,業主應承擔個人財務責任,除非已簽發業主保險單。

- 對於維也納具有歷史價值的建築物而言,這種解決方案是極其不可取的,因為通訊和結構的年代久遠大大增加了發生意外事件的可能性。

我的許多客戶,特別是維也納的投資者,傾向於將維也納的基本房屋保險與房屋保險(Haushaltsversicherung)和房屋基礎保險(Elementarversicherung)結合起來,並額外購買短期租賃保險。這種做法有助於避免常見的錯誤,即使在發生意外情況時也能提供有保障的賠償。