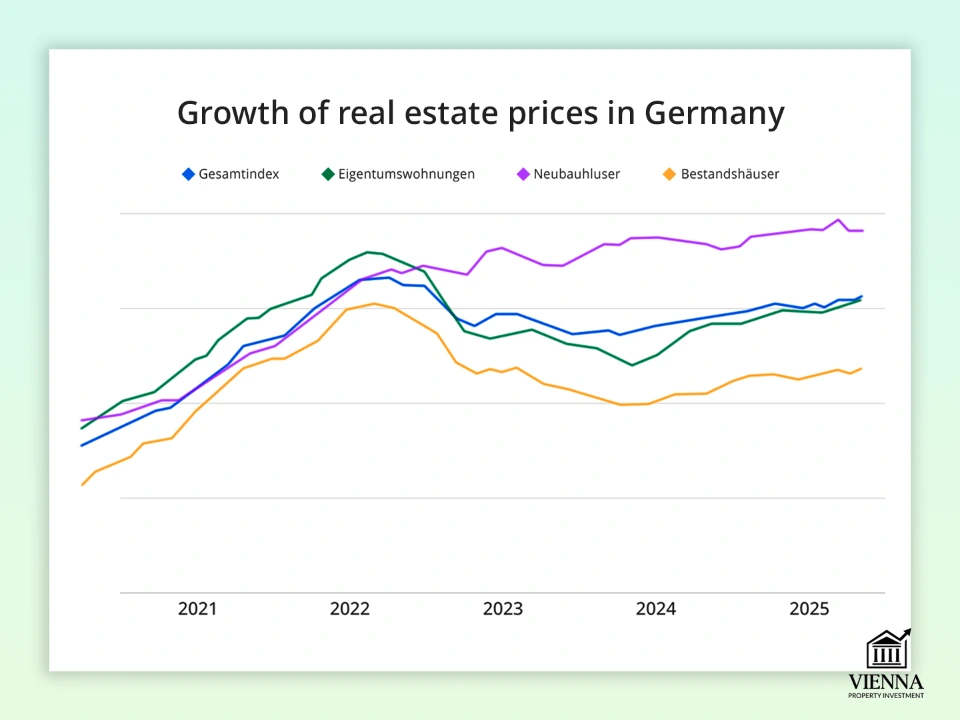

Thị trường bất động sản Đức đang cho thấy dấu hiệu tăng trưởng ổn định trong năm 2025 sau giai đoạn điều chỉnh giảm trong những năm gần đây. Theo Europace, giá mua căn hộ trung bình tại nước này vào khoảng 3.400 euro/m², với giá tại các thành phố lớn như Munich vượt quá 7.000 euro/m², trong khi ở các vùng ít được ưa chuộng hơn, giá có thể thấp hơn từ hai đến ba lần.

Theo một báo cáo của Viện Kinh tế Đức (IW Consult), 82% các vùng của Đức sẽ chứng kiến giá cả tăng từ năm 2024 đến năm 2025, trung bình là 2,3%, xác nhận sự phục hồi dần dần của thị trường.

Giá bất động sản tăng cao ở Đức

(nguồn: https://www.drklein.de/immobilienpreise.html )

Trong điều kiện này, Đức vẫn là một trong những điểm đến hấp dẫn nhất đối với các nhà đầu tư tìm kiếm sự bảo vệ vốn dài hạn và thu nhập ổn định. Nước này kết hợp sự bảo vệ pháp lý cao cho chủ sở hữu bất động sản, thủ tục giao dịch minh bạch và nhu cầu thuê nhà trong nước mạnh mẽ, đặc biệt là ở các thành phố lớn nhất—Berlin, Munich và Frankfurt.

Không giống như các quốc gia Nam Âu với thị trường biến động mạnh hơn, thị trường Đức được đặc trưng bởi sự ổn định và dễ dự đoán, khiến nó trở thành một "điểm tựa" trong danh mục đầu tư của nhà đầu tư quốc tế.

Tôi, Ksenia Levina, là một luật sư có kinh nghiệm quốc tế trong lĩnh vực bất động sản và đầu tư. Tôi tham gia vào các dự án trên khắp châu Âu, bao gồm hỗ trợ giao dịch và các dự án xây dựng. Trong bài viết này, tôi sẽ thảo luận về những đặc điểm riêng của việc mua bất động sản tại Đức, sức hấp dẫn đầu tư, các khía cạnh pháp lý và thuế, và so sánh thị trường này với Áo.

Đức so với Áo: Đâu là nơi tốt nhất để đầu tư bất động sản?

Đức và Áo đều có đặc điểm là ổn định và bảo vệ đầu tư cao, nhưng khác nhau về gánh nặng thuế và động lực thị trường. Đức , đặc biệt là Berlin, thu hút các nhà đầu tư nhờ quy mô, sự đa dạng về bất động sản và nhu cầu cho thuê cao, nhưng các nhà đầu tư phải cân nhắc đến các quy định phức tạp hơn, chi phí thuế và sự biến động giá cả định kỳ.

Áo thể hiện một mô hình cân bằng hơn: luật pháp minh bạch hơn, rủi ro thấp hơn và thị trường liên tục cho thấy sự tăng trưởng giá trị bất động sản. Vienna vượt trội hơn Berlin không chỉ về tính ổn định mà còn về dự báo tăng trưởng giá cả và nhu cầu – số lượng yêu cầu mua bán bất động sản ở Áo luôn ở mức cao. Điều này làm cho quốc gia này đặc biệt hấp dẫn đối với các nhà đầu tư thận trọng, những người coi trọng việc bảo toàn vốn và tầm nhìn dài hạn.

Đối với các nhà đầu tư đang tìm kiếm một thị trường ổn định và có thể dự đoán được, việc mua căn hộ ở Vienna thường diễn ra một cách tự nhiên: thành phố này có nhu cầu nhà ở ổn định, các quy định rõ ràng và giá bất động sản tăng trưởng vừa phải nhưng đều đặn.

Đức trên bản đồ đầu tư của châu Âu

Đức từ lâu đã được coi là thị trường bất động sản "trụ cột" của EU. Điều này không phải ngẫu nhiên: quốc gia này kết hợp một thị trường rộng lớn, một nền kinh tế ổn định và các quy định rõ ràng dành cho nhà đầu tư. Việc bảo vệ quyền sở hữu tài sản cao và lợi nhuận có thể dự đoán được là hai yếu tố quan trọng khiến bất động sản Đức trở thành một tài sản có giá trị cho đầu tư dài hạn.

Trên thực tế, tôi thường thấy khách hàng chọn Berlin hoặc Munich chính vì những lý do này: mặc dù căn hộ ở Đức đắt hơn nhiều so với các nước láng giềng, nhưng rủi ro mất vốn là rất nhỏ. Ví dụ, một khách hàng của tôi đã mua một căn hộ hai phòng ngủ ở Berlin với giá 4.300 €/m², và trong vòng hai năm, thu nhập từ cho thuê đã đủ để trả tiền thế chấp và thuế.

Xếp hạng và tính minh bạch

Theo PWC, Ngân hàng Thế giới và Numbeo, Đức nằm trong số các quốc gia châu Âu hàng đầu về tính minh bạch giao dịch và bảo vệ nhà đầu tư. Trong Chỉ số Minh bạch Bất động sản (PWC, 2024), Đức đạt 84/100 điểm, ngang bằng với Hà Lan và Áo, trong khi Tây Ban Nha và Bồ Đào Nha đạt khoảng 65-70/100 điểm, và Hy Lạp đạt khoảng 58/100 điểm.

Theo báo cáo Doing Business 2023 của Ngân hàng Thế giới, Đức đứng đầu EU về sự dễ dàng trong việc đăng ký bất động sản, với số điểm 97/100, phản ánh tốc độ và tính minh bạch của các giao dịch.

Đối với các nhà đầu tư, điều này có nghĩa là ít rủi ro tiềm ẩn hơn, gánh nặng thuế dễ dự đoán hơn và thủ tục rõ ràng hơn. Trên thực tế, tôi khuyên khách hàng của mình nên kiểm tra kỹ Grundbuch (sổ đăng ký đất đai) và sử dụng công chứng viên địa phương để tránh các vấn đề pháp lý—đặc biệt khi mua căn hộ ở Đức tại các khu vực danh tiếng.

Đối thủ cạnh tranh

| Quốc gia | Sự ổn định của thị trường | Giá nhà ở trung bình (€/m²) | Lợi suất cho thuê (%) | Thuế và phí | Các tính năng dành cho nhà đầu tư |

|---|---|---|---|---|---|

| Đức | Rất cao | 3.400 (căn hộ trung bình), lên đến 7.000 ở Munich/Berlin | 3–5% | Thuế mua nhà: 3-7%, thuế thu nhập từ cho thuê nhà: 25-42% | Giao dịch minh bạch, bảo vệ cao cho chủ sở hữu, nhu cầu thuê ổn định |

| Áo | Rất cao | 3 100–6 500 | 2–4% | Mua hàng: 3,5–6%, thuế thu nhập 25–55% | Thị trường ổn định, giá cả tăng trưởng vừa phải, đặc biệt là ở Vienna, quy mô thị trường nhỏ hơn |

| Hà Lan | Trung bình-cao | 3 500–6 000 | 3–4% | Mua hàng: 2–6%, thuế thu nhập 30–49% | Thị trường năng động, giá nhà cao, khó khăn cho người không cư trú |

| Pháp | Trung bình | 3 200–8 500 | 2–4% | Mua hàng: 7-10%, thuế thu nhập 30-45% | Thủ tục hành chính rườm rà, giấy tờ phức tạp hơn đối với người nước ngoài; mua bất động sản cao cấp ở Pháp rất tốn kém |

| Thụy Sĩ | Cao | 7 000–15 000 | 1,5–3% | Mua hàng: 3-5%, thuế thu nhập 15-40% | Chi phí đầu tư rất cao, lợi suất cho thuê thấp, quy định nghiêm ngặt đối với người không cư trú |

Tôi thường thấy các nhà đầu tư bắt đầu với những thành phố nhỏ hơn của Đức (Leipzig, Dresden), nơi chi phí nhà ở thấp hơn so với Berlin hay Munich, nhưng tiềm năng tăng trưởng lại cao hơn. Điều này cho phép đầu tư với giá thấp hơn trong khi vẫn tạo ra thu nhập cho thuê ổn định.

Vì sao các nhà đầu tư chọn Đức?

- Nền kinh tế và luật pháp ổn định. Ngay cả trong những năm khủng hoảng, giá bất động sản ở các thành phố lớn cũng chỉ giảm nhẹ.

- Nhu cầu thuê nhà rất cao, đặc biệt là ở các thành phố đại học và các trung tâm kinh doanh lớn.

- Tính minh bạch và sự bảo vệ. Hệ thống pháp luật giảm thiểu rủi ro gian lận và các vấn đề tiềm ẩn.

- Triển vọng đầu tư dài hạn. Ngay cả với tỷ suất lợi nhuận cho thuê tương đối thấp, đầu tư vào bất động sản ở Đức vẫn đáng giá vì khả năng bảo toàn vốn.

Lời khuyên của tôi: khi chọn mua bất động sản, hãy luôn cân nhắc không chỉ giá căn hộ ở Đức mà còn cả nhu cầu cho thuê tiềm năng, cơ sở hạ tầng và quy hoạch phát triển khu vực. Một ví dụ của tôi: mua một căn hộ ở Leipzig với giá €2.800/m² – ba năm sau, giá đã tăng gần 15%, trong khi giá thuê vẫn ổn định, chứng tỏ chiến lược của tôi là đúng đắn.

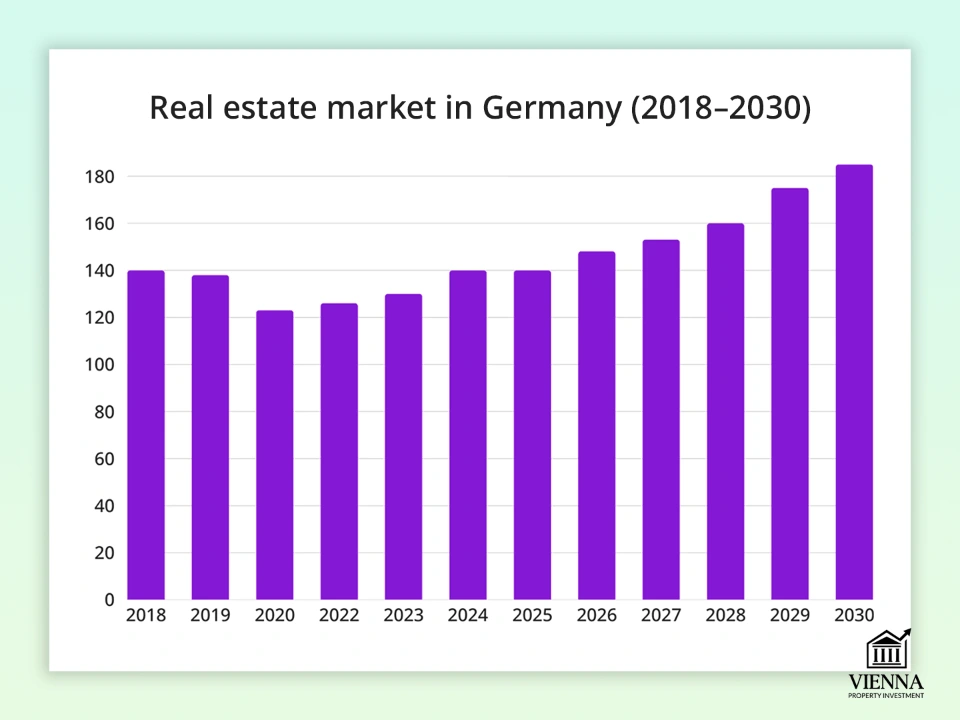

Tổng quan thị trường bất động sản Đức

Bất động sản ở Đức từ lâu đã được coi là một trong những công cụ đáng tin cậy nhất để bảo toàn và gia tăng vốn ở châu Âu. Thị trường này có khả năng phục hồi tốt ngay cả trong thời kỳ biến động kinh tế, và nhu cầu nội địa ổn định khiến nó trở nên đặc biệt hấp dẫn đối với các nhà đầu tư dài hạn.

Thị trường bất động sản Đức giai đoạn 2018–2030

(nguồn: https://www.grandviewresearch.com/horizon/outlook/real-estate-market/germany )

Lịch sử và động lực của thị trường

Thị trường bất động sản Đức đã trải qua một số giai đoạn quan trọng trong 15 năm qua. Sau cuộc khủng hoảng năm 2008-2010, giá nhà bắt đầu tăng đều đặn, đạt đỉnh điểm vào năm 2021-2022. Trong giai đoạn này, giá căn hộ tại các thành phố lớn của Đức có thể tăng 10-15% mỗi năm.

Giai đoạn 2023-2024 chứng kiến sự điều chỉnh vừa phải, với giá cả giảm trung bình 10-15% trên toàn quốc. Tuy nhiên, đến quý đầu tiên năm 2025, thị trường đã ổn định và theo các chuyên gia, dự kiến sẽ có sự tăng trưởng ổn định từ 1-3% ở hầu hết các khu vực.

Trên thực tế, tôi thấy rằng chính trong những giai đoạn điều chỉnh giá, cơ hội mua một căn hộ ở Đức với giá hấp dẫn mới xuất hiện, đặc biệt là khi xem xét các bất động sản đã qua sử dụng với lịch sử sở hữu rõ ràng. Ví dụ, một khách hàng của tôi đã mua một căn hộ hai phòng ngủ ở Leipzig trong thời kỳ giá giảm với giá 2.800 €/m², và một năm sau, giá đã tăng 8%, và bất động sản đó đã tạo ra thu nhập cho thuê ổn định.

Địa lý giao dịch: nơi tập trung đầu tư

Hoạt động sôi nổi nhất được ghi nhận ở các thành phố lớn nhất:

- Berlin là thủ đô và trung tâm hoạt động kinh tế, với tính thanh khoản cao và nhu cầu thuê nhà ổn định.

- Munich là phân khúc cao cấp, với các căn hộ đắt tiền, lợi suất cho thuê thấp, nhưng khả năng sinh lời ổn định.

- Frankfurt và Hamburg là những trung tâm tài chính và hậu cần thu hút sự quan tâm của các nhà đầu tư tổ chức.

- Leipzig, Dresden, Düsseldorf là những thành phố có nhu cầu ngày càng tăng và giá cả phải chăng hơn.

Tôi khuyên các nhà đầu tư nên nhìn xa hơn những thành phố lớn. Ví dụ, mua nhà ở Leipzig hoặc Dresden của Đức mang lại giá mua ban đầu thấp và tiềm năng tăng trưởng cao – một cách tiếp cận đặc biệt phù hợp với các nhà đầu tư muốn đa dạng hóa danh mục đầu tư của mình.

Các loại đối tượng

Thị trường Đức rất đa dạng:

Thị trường thứ cấp là phân khúc chính, cung cấp các lựa chọn giá cả phải chăng và lợi suất cho thuê ổn định.

Các dự án xây dựng mới đang khan hiếm, đặc biệt là ở các thành phố lớn; giá cao hơn, nhưng các bất động sản này tiết kiệm năng lượng và có thiết kế hiện đại.

Phân khúc cao cấp bao gồm Munich, Frankfurt và Berlin; chúng mang lại vốn hóa thị trường cao nhưng thời gian hoàn vốn dài.

Các tòa nhà chung cư (Mehrfamilienhaus) hấp dẫn các nhà đầu tư tổ chức và cá nhân; chúng mang lại dòng tiền thuê ổn định.

Tôi thường thấy các nhà đầu tư bắt đầu bằng việc mua các bất động sản hiện có ở Đức để đánh giá nhu cầu cho thuê và dần dần mở rộng danh mục đầu tư của họ bằng các công trình xây mới và nhà ở nhiều gia đình (Mehrfamilienhaus).

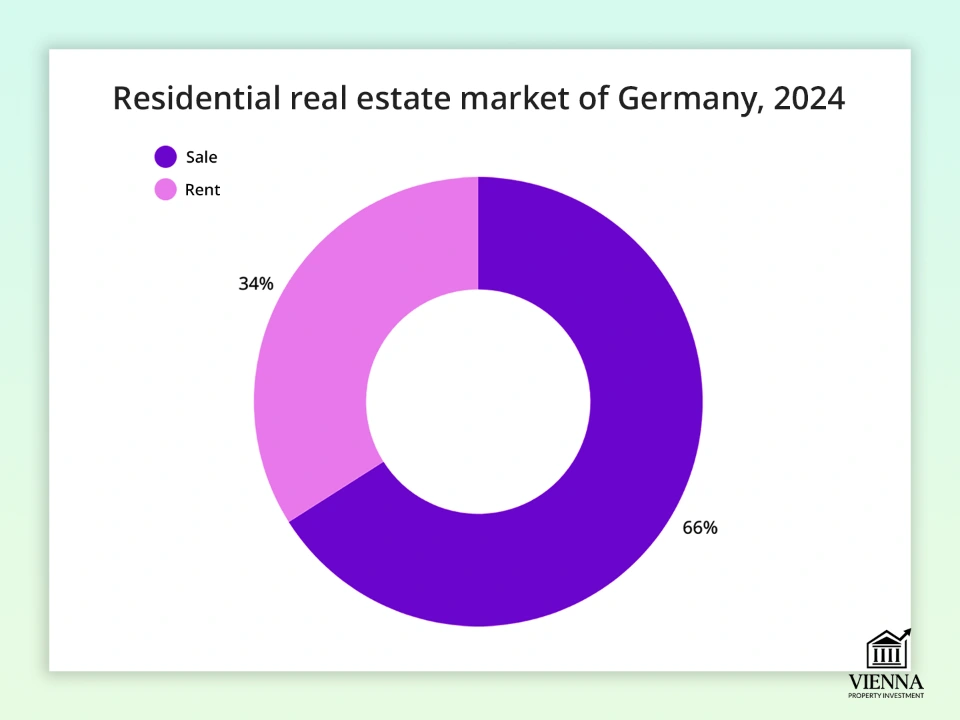

Thị trường bất động sản nhà ở Đức năm 2024

(nguồn: https://www.mordorintelligence.com/industry-reports/residential-real-estate-market-in-germany )

Ai mua?

Thị trường bất động sản Đức vẫn là một trong những thị trường cân bằng nhất ở châu Âu. Theo Ngân hàng Trung ương Đức (Bundesbank), đến năm 2024, khoảng 82% tổng số giao dịch bất động sản nhà ở sẽ được thực hiện bởi chính người Đức, trong khi các nhà đầu tư nước ngoài chiếm khoảng 18% thị trường.

- Người Đức chủ yếu mua nhà để ở và đầu tư dài hạn, thường chọn mua nhà đã qua sử dụng hoặc nhà ở tại Đức.

- Các nhà đầu tư nước ngoài đang hoạt động tích cực trong phân khúc cho thuê và bất động sản cao cấp. Nổi bật trong số đó là các nhà đầu tư đến từ Áo, Thụy Sĩ, Hà Lan, Trung Quốc và Trung Đông.

- Các quỹ đầu tư tổ chức (quỹ hưu trí, công ty bảo hiểm) vẫn là những người chơi chính trên thị trường nhà chung cư (Mehrfamilienhaus).

Người mua nước ngoài thường tập trung vào các dự án phát triển mới ở Berlin và Frankfurt, nơi các căn hộ cao cấp ở Đức có giá khởi điểm từ 8.000–10.000 euro/m², nhưng họ sẵn sàng trả giá cao hơn để được đảm bảo nhu cầu cho thuê ổn định.

Vai trò của nhu cầu nội địa

Yếu tố then chốt tạo nên sự ổn định của thị trường là nhu cầu nội địa mạnh mẽ. Ngay cả trong thời kỳ hoạt động quốc tế suy giảm, chính người Đức vẫn là nguồn lực hỗ trợ thị trường.

- Trong giai đoạn 2023–2024, mặc dù giá giảm 10–15%, số lượng giao dịch trong nước chỉ giảm khoảng 5%, cho thấy hoạt động mua bán vẫn tiếp diễn.

- Tại các thành phố lớn, giá thuê nhà đang tăng nhanh hơn giá nhà ở. Ví dụ, tại Berlin và Munich, giá thuê nhà đã tăng trung bình 6-8% mỗi năm, càng thu hút thêm sự quan tâm từ người mua địa phương.

Vào năm 2023, khách hàng tại Frankfurt đã mua một căn hộ với giá 6.200 euro/m², với kỳ vọng thu được lợi nhuận từ cho thuê. Trong vòng một năm, tỷ suất lợi nhuận đạt 3,8%, được coi là kết quả rất tốt ở Đức, xét đến rủi ro thấp.

Các hình thức sở hữu và phương pháp đầu tư

Khi mua bất động sản ở Đức, điều quan trọng là phải hiểu không chỉ giá cả của một căn hộ ở Đức mà còn cả cấu trúc sở hữu pháp lý, điều này ảnh hưởng trực tiếp đến quyền và rủi ro của nhà đầu tư.

Quyền sở hữu tuyệt đối (Freeies Eigentum): toàn quyền kiểm soát một tài sản

Đây là lựa chọn phổ biến nhất – hình thức sở hữu nhà ở hoặc căn hộ truyền thống tại Đức. Chủ sở hữu sở hữu cả tòa nhà và mảnh đất bên dưới. Tài sản có thể được tự do định đoạt: cho thuê, bán hoặc thừa kế.

Đối với các nhà đầu tư dài hạn, đây là lựa chọn tốt nhất – ít ràng buộc và giá trị tăng trưởng có thể dự đoán được. Một trong những khách hàng của tôi đã mua một căn nhà ở Munich với giá 1,2 triệu euro vào năm 2018. Ngày nay, giá trị thị trường của nó đã vượt quá 1,8 triệu euro – và bất động sản này không bị ràng buộc bởi bất kỳ quyền lợi nào của bên thứ ba.

Quyền xây dựng thừa kế (Erbbairecht): hợp đồng thuê đất dài hạn

Về cơ bản, đó là một "hợp đồng thuê đất" có thời hạn lên đến 99 năm với quyền xây dựng và sử dụng tài sản. Chủ sở hữu trả tiền thuê đất (Erbbauzins) cho chủ đất. Khi hết hạn hợp đồng, đất sẽ được trả lại cho chủ sở hữu, và số phận của các công trình xây dựng phụ thuộc vào hợp đồng.

Trên thực tế, những giao dịch như vậy phổ biến hơn ở những thành phố có giá đất đặc biệt cao (ví dụ như Frankfurt hoặc Hamburg). Tôi thường khuyên khách hàng nên tính toán kỹ lưỡng lợi tức đầu tư: đôi khi giá nhà thấp ở Đức theo luật Erbbaurecht bị bù đắp bởi các khoản thanh toán hàng năm cao.

Sở hữu chung (Miteigentum và Wohnungseigentum)

- Miteigentum là tài sản chung được chia sẻ, trong đó mỗi chủ sở hữu có một tỷ lệ phần trăm cổ phần.

- Wohnungseigentum là hình thức sở hữu riêng từng căn hộ trong một tòa nhà chung cư, bao gồm cả quyền sử dụng chung các khu vực công cộng (cầu thang, mái nhà, tầng hầm).

Khi mua căn hộ ở Berlin, tôi luôn lưu ý khách hàng về chi phí bảo trì các khu vực chung. Mặc dù giá nhà ở Đức có vẻ hấp dẫn, nhưng chi phí bảo trì có thể rất cao (đặc biệt là ở các tòa nhà cổ).

Các định dạng khác: Wohnrecht và Genossenschaften

- Quyền cư trú (Wohnrecht) – thường được sử dụng trong thừa kế: ví dụ, cha mẹ vẫn giữ quyền sống trong nhà ngay cả khi họ chuyển nhượng nhà đó cho con cái.

- Các hợp tác xã nhà ở (Genossenschaften) – nhà ở thuộc sở hữu của hợp tác xã, không phải của cá nhân. Các thành viên được quyền sử dụng căn hộ nhưng không được tự do bán lại.

Nhà ở hợp tác đôi khi phù hợp với sinh viên hoặc người về hưu, nhưng hiếm khi thu hút sự quan tâm của các nhà đầu tư: mua một căn hộ theo hình thức này ở Đức đồng nghĩa với việc ít quyền kiểm soát hơn và không có tính thanh khoản khi bán lại.

Các chiến lược đầu tư thay thế

Bên cạnh hình thức mua hàng trực tiếp, các hình thức sau đây đang ngày càng trở nên phổ biến:

- Đầu tư thông qua các quỹ (Immobilienfonds) rất thuận tiện cho những người muốn giảm thiểu sự tham gia của mình vào việc quản lý.

- Việc mua chung và ủy thác gia đình là những giải pháp cho vốn gia đình, trong đó tài sản được truyền lại cho các thế hệ tương lai.

Gần đây, tôi đã hỗ trợ một giao dịch của một gia đình ở Nuremberg, liên quan đến việc đăng ký nhà của họ tại Đức thông qua một quỹ tín thác gia đình. Điều này cho phép họ ngay lập tức chuẩn bị cho việc thừa kế và tránh được mức thuế cao đối với các khoản chuyển nhượng sau này cho con cái của họ.

Các hạn chế pháp lý địa phương đối với người không cư trú

Không giống như Áo hay Thụy Sĩ, nơi người nước ngoài phải tuân thủ các hạn ngạch và giấy phép nghiêm ngặt, người không cư trú tại Đức có thể tự do mua bất động sản. Tuy nhiên, có một điều cần lưu ý: nếu không có giấy phép cư trú hoặc thu nhập, các ngân hàng thường ngần ngại cấp khoản vay thế chấp tại Đức, và gánh nặng thuế cũng cao hơn so với người dân địa phương. Hơn nữa, các ngân hàng và công chứng viên được yêu cầu xác minh nguồn gốc tiền và kiểm tra người mua so với danh sách trừng phạt quốc tế.

Tôi có một khách hàng người Ukraine đã mua một căn hộ ở Đức (giá 420.000 euro tại Düsseldorf) bằng tiền riêng, nhưng không thể vay thế chấp do không có giấy phép cư trú tại Đức. Trong những trường hợp như vậy, tôi khuyên nên lên kế hoạch trước cho cấu trúc mua bán – ví dụ, thông qua việc thành lập một công ty trách nhiệm hữu hạn (GmbH) hoặc một quỹ gia đình nếu đó là một danh mục đầu tư lớn.

Các khía cạnh pháp lý khi mua bất động sản tại Đức

Việc mua bán bất động sản ở Đức—cho dù đó là một căn hộ ở Berlin, một ngôi nhà ở Bavaria, hay một bất động sản cho thuê ở Leipzig—luôn đi kèm với một quy trình pháp lý nghiêm ngặt. Mặc dù thoạt nhìn có vẻ phức tạp, hệ thống này cung cấp mức độ bảo vệ cao cho cả người mua và người bán.

Quy trình giao dịch từng bước

Quá trình này bao gồm một số giai đoạn chính:

- Thỏa thuận sơ bộ – các bên thống nhất các điều khoản chính: giá căn hộ tại Đức, thời hạn và nguồn tài chính.

- Hãy lập hợp đồng có chứng thực của công chứng viên - nếu không có chứng thực, giao dịch sẽ không hợp lệ.

- Thẩm định tài chính – ngân hàng hoặc luật sư đánh giá nguồn gốc vốn và khả năng sẵn sàng giao dịch của người mua.

- Ký kết công chứng - công chứng viên chứng thực thỏa thuận và giải thích các hệ quả của nó.

- Việc đăng ký vào Grundbuch (sổ đăng ký bất động sản) là bước giúp người mua trở thành chủ sở hữu hợp pháp của bất động sản đó tại Đức.

Một khách hàng từ Cộng hòa Séc từng muốn mua một căn hộ ở Đức từ xa. Nhờ giấy ủy quyền hợp lệ, giao dịch diễn ra nhanh chóng, nhưng ngân hàng cũng yêu cầu các tài liệu chứng minh nguồn gốc số tiền. Lời khuyên: hãy chuẩn bị sẵn bộ hồ sơ tài chính trước.

| Sân khấu | Các tài liệu cần thiết | Hạn chót |

|---|---|---|

| Thỏa thuận sơ bộ (Reservierungsvereinbarung) | Hộ chiếu, giấy tờ chứng minh khả năng tài chính (sao kê ngân hàng hoặc giấy chấp thuận vay thế chấp) | 1-2 tuần |

| Chuẩn bị hợp đồng với công chứng viên (Kaufvertragsentwurf) | Thông tin hộ chiếu, trích lục sổ đăng ký đất đai (Grundbuch), thông tin về người bán | 2-3 tuần trước khi ký hợp đồng |

| Xác minh tài chính (KYC, AML) | Các giấy tờ chứng minh nguồn gốc tiền, tờ khai thuế, sao kê ngân hàng | 1-2 tuần |

| Ký công chứng hợp đồng (Beurkundung) | Hộ chiếu, giấy ủy quyền (nếu người mua giao dịch thông qua người đại diện) | Ngày 1 |

| Đăng ký trước tại Grundbuch (Auflassungsvormerkung) | Thỏa thuận công chứng, trích lục từ sổ đăng ký | 2–6 tuần |

| Tính toán và nộp thuế cuối cùng (Grunderwerbsteuer) | Thông tin tài khoản ngân hàng, thông báo của cơ quan thuế | 2-4 tuần |

| Đăng ký quyền sở hữu cuối cùng tại Grundbuch | Xác nhận thanh toán thuế, thỏa thuận có công chứng | 2-3 tháng |

Vai trò của luật sư và người đại diện

- Người môi giới giúp tìm kiếm bất động sản và tiến hành đàm phán.

- Luật sư kiểm tra tính hợp pháp của giao dịch: sự hiện diện của các khoản thế chấp, tư cách pháp lý của chủ sở hữu và tính minh bạch của tất cả các điều khoản.

Tôi luôn khuyên khách hàng không nên tiết kiệm chi phí tư vấn pháp lý: có lần, một cuộc kiểm tra cho thấy ngôi nhà họ đang xem xét ở Hamburg đang có tranh chấp pháp lý. Điều này đã giúp tránh được những rủi ro đáng kể.

Yêu cầu đối với người mua

Để mua một căn hộ ở Đức, nhà đầu tư phải chứng minh:

- nguồn gốc hợp pháp của các khoản tiền,

- Vốn đủ (thường là ít nhất 20-30% giá trị bất động sản cho khoản trả trước nếu sử dụng thế chấp),

không nằm trong danh sách trừng phạt hoặc danh sách đen.

Mua hàng từ xa thông qua người trung gian

Người nước ngoài có thể hoàn tất giao dịch ngay cả khi không có mặt trực tiếp—thông qua người đại diện. Giấy ủy quyền phải được công chứng và chứng thực lãnh sự tại quốc gia của người mua.

Trên thực tế, phương án này thường được các nhà đầu tư từ châu Á lựa chọn vì họ không thể trực tiếp tham dự lễ ký kết. Tuy nhiên, các công chứng viên ở Đức ngày càng yêu cầu xác minh danh tính qua video để giảm thiểu rủi ro gian lận.

Kiểm tra tính hợp pháp của vật thể

Tài liệu chính là Grundbuchauszug (trích lục sổ đăng ký đất đai). Nó thể hiện:

- người sở hữu,

- các ràng buộc (thế chấp, hợp đồng thuê theo Erbbaurecht, quyền sử dụng đất),

- Hạn chế sử dụng.

Một khách hàng ở Leipzig của công ty Grundbuch đã phát hiện ra quyền sử dụng một phần sân nhà của họ - quyền đi lại dành cho hàng xóm. Chúng tôi đã tính đến điều này trong quá trình đàm phán và giảm giá 4%.

Thuế, phí và các khoản chi phí khi mua bất động sản tại Đức

Khi mua bất động sản ở Đức, điều quan trọng là phải cân nhắc không chỉ giá nhà mà còn cả các chi phí phát sinh. Những chi phí này có thể làm tăng giá bất động sản thêm 10-15%, đặc biệt là đối với bất động sản cao cấp hoặc chung cư.

Grunderwerbsteuer: thuế mua lại

- Mức thuế phụ thuộc vào từng tiểu bang: từ 3,5% đến 6,5% giá trị căn hộ hoặc nhà ở.

- Tại Bavaria và Saxony – 3,5%, tại Berlin, Hamburg và Hesse – lên đến 6,5%.

Theo kinh nghiệm của tôi, khi một khách hàng mua một căn hộ ở Berlin với giá 450.000 euro, thuế bất động sản vào khoảng 29.000 euro. Đây là một trong những khoản mục thường bị các nhà đầu tư nước ngoài đánh giá thấp.

Dịch vụ công chứng, luật sư và đại diện

- Phí công chứng và đăng ký tại Grundbuch: khoảng 1% giá trị bất động sản.

- Phí môi giới: thường từ 3–7% cộng thêm VAT, tùy thuộc vào khu vực và điều khoản của thỏa thuận.

- Luật sư: tùy thuộc vào từng trường hợp, tùy thuộc vào độ phức tạp của việc kiểm toán và hỗ trợ giao dịch.

Tôi luôn khuyên bạn nên làm rõ tỷ lệ hoa hồng của môi giới trước và đưa nó vào ngân sách mua nhà của mình. Ví dụ, khi mua một căn nhà ở Munich với giá 1,2 triệu euro, tiền hoa hồng và phí công chứng đã làm tăng thêm gần 60.000 euro vào tổng chi phí.

Thuế tài sản hàng năm (Grundsteuer)

- Tại Đức, chủ sở hữu bất động sản phải trả thuế Grundsteuer, thường là 0,26–0,35% giá trị địa chính của bất động sản.

- Đây là một khoản chi phí nhỏ so với thuế thu nhập từ cho thuê nhà hoặc thuế lãi vốn, nhưng rất quan trọng cần xem xét khi tính toán lợi nhuận đầu tư của bạn.

Đối với khoản đầu tư vào nhiều căn hộ tại Düsseldorf, tổng thuế bất động sản hàng năm vào khoảng 4.500 euro, hoàn toàn phù hợp với ngân sách dành cho các bất động sản sinh lời.

Thuế thu nhập từ cho thuê

- Nếu bạn cho thuê căn hộ ở Đức, thu nhập từ cho thuê sẽ phải chịu thuế thu nhập theo mức lũy tiến lên đến 45%.

- Người không cư trú chỉ phải đóng thuế đối với thu nhập từ bất động sản tại Đức.

Luôn tính toán thu nhập ròng sau thuế. Ví dụ, một căn hộ ở Berlin với thu nhập 2.000 €/tháng và thuế suất 30% sẽ mang lại thu nhập thực tế là 1.400 €/tháng.

Thuế thu nhập từ đầu tư (Speculationssteuer)

- Áp dụng nếu bạn bán căn hộ tại Đức trong vòng 10 năm kể từ ngày mua. Mức thuế suất tương ứng với mức thu nhập của chủ sở hữu—lên đến 45% đối với người có thu nhập cao.

- Nếu nắm giữ bất động sản trong thời gian hơn 10 năm, sẽ không phải đóng thuế.

Thuế được tính dựa trên sự chênh lệch giữa giá bán và giá mua, có tính đến chi phí mua và cải tạo bất động sản. Một khách hàng đã mua một căn hộ ở Leipzig với giá 300.000 euro, cải tạo nó với chi phí 30.000 euro, và bán lại sau tám năm với giá 400.000 euro. Thuế thu nhập từ chuyển nhượng bất động sản được tính trên 70.000 euro (400.000 – 300.000 – 30.000), dẫn đến lợi nhuận ròng khoảng 50.000 euro.

So sánh với Áo

| Tham số | Đức | Áo |

|---|---|---|

| Thuế thu nhập từ lãi vốn | Giảm giá lên đến 45% khi bán trong vòng 10 năm | Chỉ 30% (hoặc được miễn trong một số điều kiện nhất định) |

| Thuế mua hàng (Grunderwerbsteuer / Grunderwerbsteuer) | 3,5–6,5% | 3,5% |

| Thuế bất động sản hàng năm | 0,26–0,35% giá trị địa chính | Thông thường là 0,2–0,3% |

| Hoa hồng đại lý | 3–7% cộng thêm VAT | 3–4% |

| Thu nhập cho thuê | Mức phí lũy tiến lên đến 45% | Mức phí được tính lũy tiến lên đến 50%, nhưng có thể được giảm giá đối với các hợp đồng thuê dài hạn |

| Diễn biến giá cả | Tăng trưởng ổn định, nhưng có sự điều chỉnh gần đây vào năm 2023–2024 | Tăng trưởng vừa phải nhưng có thể dự đoán được |

Trên thực tế, tôi thấy Vienna là lựa chọn tốt hơn nhờ sự ổn định, dự báo tăng trưởng giá và mức độ nhu cầu, đặc biệt là đối với những người có kế hoạch bán lại trong 5-7 năm tới. Đức hấp dẫn hơn đối với các nhà đầu tư tìm kiếm bất động sản cho thuê dài hạn và bảo toàn vốn, nhưng đối với đầu cơ ngắn hạn, Áo thường có vẻ thuận lợi hơn.

Giấy phép cư trú và thị thực thông qua bất động sản tại Đức

Khác với Hy Lạp hay Bồ Đào Nha, việc mua bất động sản ở Đức không tự động cấp quyền cư trú. Ngay cả khi bạn mua một căn hộ với giá 500.000 euro hoặc một ngôi nhà với giá một triệu euro, điều này cũng không tự động giúp bạn đủ điều kiện để được cấp visa hoặc tư cách cư trú.

Vì sao Đức không phải là "visa vàng" (visa vàng)

Luật pháp Đức không liên kết quyền sở hữu nhà với quyền cư trú. Quyền cư trú cần có cơ sở pháp lý: việc làm, học tập, đầu tư kinh doanh, đoàn tụ gia đình hoặc chứng minh khả năng tài chính độc lập.

Việc sở hữu bất động sản có thể hỗ trợ đơn xin thị thực của bạn bằng cách chứng minh rằng bạn đang đầu tư vào nền kinh tế và có kế hoạch ở lại quốc gia này, nhưng bản thân việc sở hữu bất động sản không mang lại bất kỳ lợi ích nào.

Giấy phép cư trú thông qua hoạt động kinh doanh và tự kinh doanh

- Đầu tư kinh doanh: Người không cư trú có thể nhận được giấy phép cư trú nếu họ đầu tư vào một công ty của Đức và tạo ra việc làm.

- Người tự kinh doanh / làm việc tự do / du mục kỹ thuật số: Visa dành cho người tự kinh doanh cho phép bạn sống và làm việc tại Đức, nhưng yêu cầu bằng chứng về thu nhập và lợi ích kinh tế đối với quốc gia này.

Năm 2025, Đức sẽ đơn giản hóa quy trình xin giấy phép cư trú và quốc tịch cho các chuyên gia tay nghề cao và gia đình của họ. Các lộ trình nhanh hơn để có được thường trú nhân đã được đưa ra, các yêu cầu về mức lương đối với Thẻ Xanh EU đã được cập nhật và các quy định mới dành cho các chuyên gia có kinh nghiệm thực tế đã được ban hành.

Một khách hàng của tôi đến từ châu Á đã mở một công ty IT ở Berlin và đồng thời mua một căn hộ ở quận Prenzlauer Berg. Căn hộ đó giúp chứng minh sự nghiêm túc của anh ấy, nhưng anh ấy đã nhận được giấy phép cư trú thông qua việc đăng ký kinh doanh.

So sánh với Áo

Áo cung cấp loại giấy phép cư trú D (Tự túc) – giấy phép dành cho những cá nhân độc lập về tài chính, trong đó bất động sản có thể được sử dụng làm bằng chứng về khả năng tài chính. Đức không có chương trình trực tiếp như vậy. Ở đây, mọi thứ đều dựa trên trình độ kinh tế hoặc chuyên môn thực tế, chứ không phải giá trị của căn hộ.

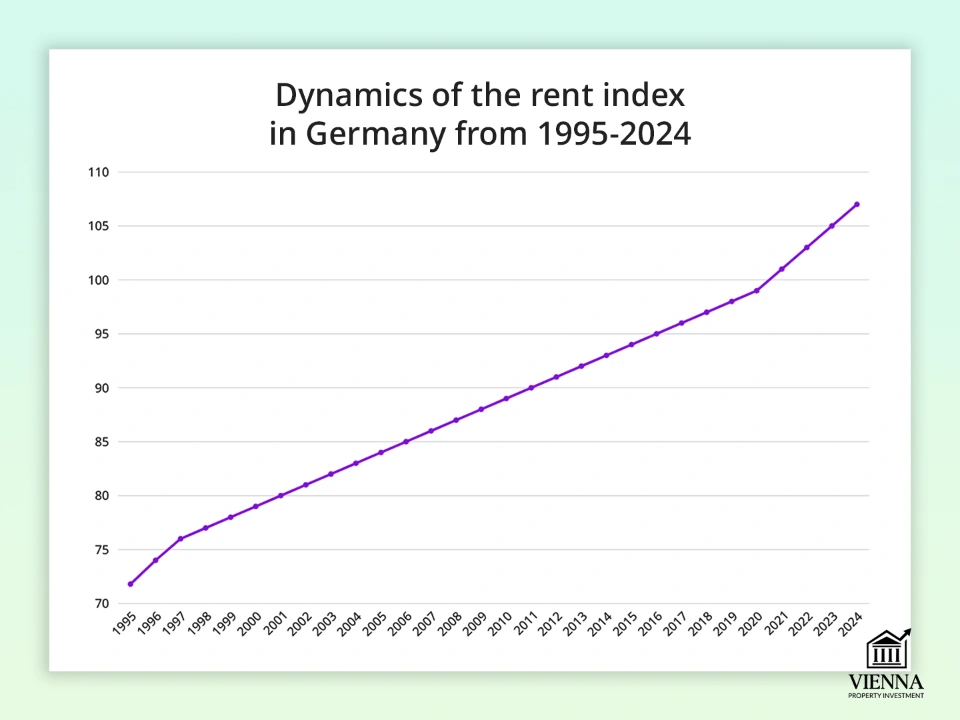

Thu nhập từ cho thuê và bất động sản tại Đức: Thực trạng và số liệu

Khi mua căn hộ ở Đức, điều quan trọng là phải hiểu rằng thị trường cho thuê được quản lý rất chặt chẽ, và lợi nhuận sẽ khác nhau tùy thuộc vào loại hình cho thuê, khu vực và các quy định pháp luật.

Diễn biến chỉ số giá thuê nhà tại Đức từ năm 1995 đến năm 2024

(nguồn: https://www.statista.com/statistics/1270341/rental-index-development-germany/ )

Cho thuê ngắn hạn: những hạn chế và rủi ro

- Airbnb, Booking: Tại các thành phố lớn, đặc biệt là Berlin và Munich, việc cho thuê ngắn hạn bị hạn chế nghiêm ngặt bởi luật pháp địa phương.

- Các nhà đầu tư tư nhân thường phải xin phép hoặc sẽ bị phạt.

Khách hàng nào cố gắng cho thuê căn hộ ở Berlin trên Airbnb mà không được phép đã bị phạt tới 10.000 euro. Vì vậy, tôi luôn khuyên nên kiểm tra các quy định địa phương trước khi cho thuê.

Cho thuê ngắn hạn chỉ hợp lý ở các thị trấn nhỏ hoặc các khu du lịch được đăng ký chính thức.

Cho thuê dài hạn: ổn định và lợi nhuận vừa phải

- Phân khúc thị trường chính là các hợp đồng dài hạn.

- Lợi suất trung bình đạt 2–4% mỗi năm trên giá trị căn hộ.

- Việc bảo vệ người thuê nhà mạnh mẽ thông qua Mietspiegel và Mietendeckel hạn chế việc tăng tiền thuê nhà, đặc biệt là ở các khu vực đô thị.

Một căn hộ trị giá 400.000 euro ở Berlin được cho thuê với giá 1.500 euro/tháng. Lợi suất ròng sau thuế và phí là khoảng 3%.

Lợi suất cho thuê theo khu vực tại Đức

| Khu vực / Thành phố | Giá trung bình một căn hộ (€/m²) | Lợi suất cho thuê trung bình dài hạn | Đặc điểm / Tính thanh khoản |

|---|---|---|---|

| Berlin | 5 000–7 000 | 2–3% | Nhu cầu cao, các quy định nghiêm ngặt đối với dịch vụ cho thuê ngắn hạn |

| Munich | 7 000–10 000 | 2–3% | Bất động sản rất đắt đỏ, nhu cầu cao |

| Frankfurt | 6 000–8 000 | 2–3% | Trung tâm tài chính, nhu cầu ổn định |

| Hamburg | 5 500–7 500 | 2–3% | Thị trường ổn định, khu du lịch |

| Leipzig | 3 000–4 500 | 3–4% | Đông Đức, lợi suất cao, tính thanh khoản thấp |

| Dresden | 2 500–4 000 | 3–4% | Đông Đức, nhu cầu ngày càng tăng |

| Düsseldorf | 5 000–7 000 | 2–3% | Thành phố lớn, nhiều khu vực tốt để thuê nhà |

Khu vực Đông Đức (Leipzig, Dresden) mang lại lợi suất cao hơn—lên đến 4% mỗi năm—nhưng bất động sản ở đó có tính thanh khoản thấp hơn và việc tìm người thuê khó khăn hơn. Các thành phố lớn như Berlin, Munich, Frankfurt và Hamburg có nhu cầu ổn định và tính thanh khoản cao, nhưng lợi suất chỉ giới hạn ở mức 2-3%. Đối với đầu tư dài hạn, nên tập trung vào các thành phố lớn, trong khi để đạt lợi nhuận cao hơn, hãy xem xét các khu vực phía đông.

Công ty quản lý và Hausverwaltung:

Khi mua bất động sản ở Đức, việc quản lý tài sản đúng cách là đặc biệt quan trọng. Ngay cả khi một căn hộ ở Berlin hay một ngôi nhà ở Leipzig ở trong tình trạng tốt, nếu không có sự giám sát chuyên nghiệp, các vấn đề có thể phát sinh, bao gồm việc chậm thanh toán tiền thuê nhà, sửa chữa không theo kế hoạch và tranh chấp với người thuê nhà.

Hausverwaltung là một công ty quản lý chuyên nghiệp đảm nhận tất cả các nhiệm vụ hành chính và kỹ thuật:

- Thu tiền thuê nhà và kiểm soát việc thanh toán;

- Tổ chức công tác sửa chữa và bảo trì;

- Duy trì hồ sơ và tương tác với người thuê nhà;

- Tuân thủ đầy đủ các quy định pháp luật và thuế.

Đối với các nhà đầu tư sở hữu nhiều bất động sản hoặc những người sống ở nước ngoài, dịch vụ quản lý bất động sản chuyên nghiệp là vô cùng cần thiết, vì nó đảm bảo quản lý từ xa và giảm thiểu rủi ro. Chi phí cho các dịch vụ này thường dao động từ 0,8% đến 1,5% thu nhập cho thuê hàng năm, và thường được bù đắp thông qua sự ổn định và giảm thiểu rủi ro.

Thuế thu nhập từ cho thuê

Thu nhập từ cho thuê nhà chịu thuế thu nhập lũy tiến lên đến 45%; người không cư trú chỉ bị đánh thuế đối với thu nhập từ bất động sản tại Đức. Có thể được khấu trừ chi phí sửa chữa, khấu hao và chi phí quản lý.

So sánh với Áo

| Tham số | Đức | Áo | Phần kết luận |

|---|---|---|---|

| Lợi suất cho thuê dài hạn | 2–4% | 2–4% | Lợi nhuận tương tự, nhưng Áo có quy định lỏng lẻo hơn một chút |

| Hạn chế cho thuê ngắn hạn | Nghiêm ngặt ở các thành phố lớn | Cơ hội dễ dàng hơn cho Airbnb | Áo là điểm đến lý tưởng cho các nhà đầu tư tập trung vào du lịch |

| Bảo vệ người thuê nhà | Mạnh mẽ (Mietspiegel, Mietendeckel) | Vâng, nhưng với ít hạn chế hơn | Nước Đức an toàn hơn cho người dân sinh sống, nhưng lại khó khăn hơn cho các nhà đầu tư |

Nếu mục tiêu của bạn là mua một căn hộ ở Đức để cho thuê và tạo thu nhập lâu dài, tốt nhất nên tập trung vào phân khúc cho thuê dài hạn ổn định. Áo đôi khi có lợi thế hơn cho việc cho thuê ngắn hạn và phân khúc khách du lịch.

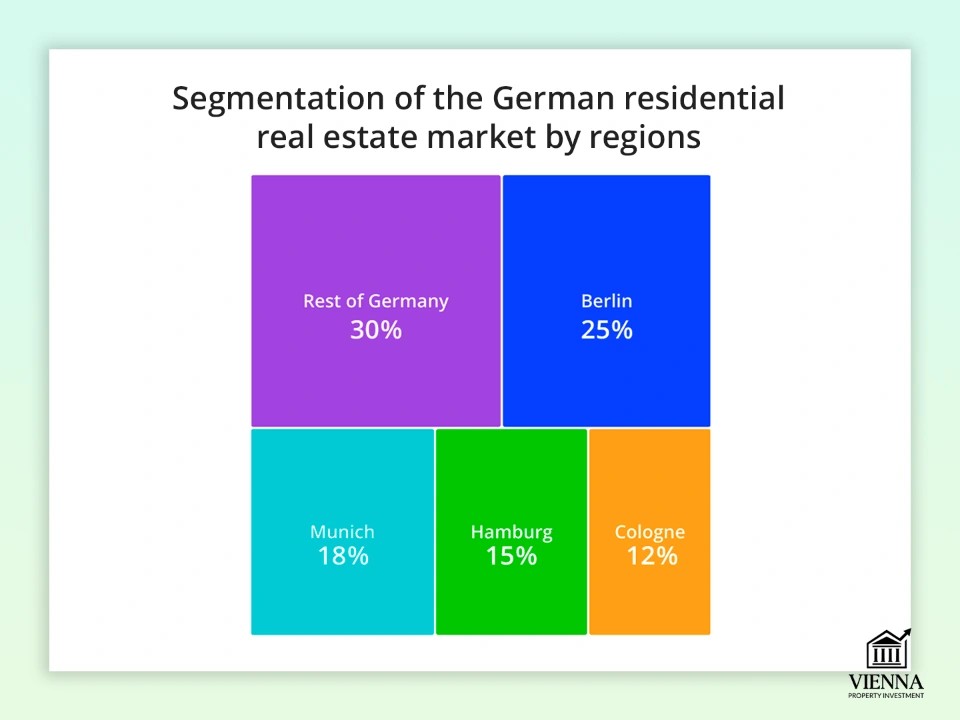

Nên mua bất động sản ở đâu tại Đức: Khu vực, giá cả và nhu cầu

Việc lựa chọn khu vực ảnh hưởng trực tiếp đến giá căn hộ ở Đức, lợi suất cho thuê và tính thanh khoản. Dưới đây là tổng quan về các thành phố và khu vực trọng điểm.

Phân khúc thị trường bất động sản nhà ở Đức theo khu vực

(nguồn: https://www.datainsightsmarket.com/reports/germany-residential-real-estate-industry-17455 )

Berlin: Động lực tăng trưởng và những quy định nghiêm ngặt

- Giá nhà ở: 5.000–7.000 €/m² đối với căn hộ, nhà riêng thì đắt hơn.

- Các quận: Mitte, Prenzlauer Berg, Charlottenburg – nhu cầu cao, Friedrichshain, Neukölln – hứa hẹn cho thuê.

- Nhu cầu: luôn ở mức cao, đặc biệt là đối với hình thức thuê dài hạn.

- Đặc điểm: Các quy định nghiêm ngặt về cho thuê ngắn hạn, Mietspiegel điều chỉnh việc tăng giá thuê.

Các căn hộ ở khu Mitte nhanh chóng tìm được người thuê, nhưng cho thuê chúng trên Airbnb mà không được phép là điều không thể.

Munich – đẳng cấp và sự ổn định

- Giá nhà: 7.000–10.000 €/m², nhà có thể có giá trên 12.000 €/m².

- Các quận: Schwabing, Maxvorstadt, Bogenhausen - hàng đầu về phí bảo hiểm.

- Nhu cầu: Cao, đặc biệt là trong số những người thuê nhà giàu có và người nước ngoài.

- Đặc điểm: thị trường ổn định, lợi nhuận thấp so với giá vốn ban đầu.

Nên tập trung vào cho thuê dài hạn; cho thuê ngắn hạn hầu như không thể thực hiện được do các quy định của thành phố.

Hamburg – một trung tâm cảng biển và bất động sản thương mại

- Giá nhà ở: €5.500–7.500/m².

- Các quận: HafenCity, Altona, Eppendorf – đang thu hút sự quan tâm đầu tư ngày càng tăng.

- Nhu cầu: cao đối với căn hộ ở trung tâm thành phố, trung bình ở các khu vực ngoại ô.

- Đặc điểm: phân khúc khách hàng doanh nghiệp mạnh, phù hợp cho thuê văn phòng.

Frankfurt là một trung tâm tài chính

- Giá nhà ở: 6.000–8.000 €/m².

- Các quận: Westend, Nordend, Sachsenhausen - uy tín, có nhu cầu cao từ nhân viên ngân hàng.

- Nhu cầu: Luôn ở mức cao đối với các căn hộ cho thuê dài hạn dành cho giới chuyên nghiệp và người nước ngoài.

- Đặc điểm: Đầu tư vào căn hộ cho nhân viên các công ty tài chính sẽ thu hồi vốn nhanh hơn.

Khách hàng đã mua một căn hộ ở Westend với giá 650.000 euro, với lợi suất cho thuê dài hạn khoảng 3% mỗi năm.

Leipzig và Dresden – Sự năng động và giá cả phải chăng

- Giá nhà ở: €2.500–4.500/m².

- Các quận: Zentrum, Südvorstadt (Leipzig), Neustadt, Altstadt (Dresden).

- Nhu cầu: đang tăng, đặc biệt là trong giới sinh viên và những người trẻ tuổi đi làm.

- Đặc điểm: Lợi suất cao từ 3–4%, nhưng tính thanh khoản thấp hơn so với Berlin hoặc Munich.

Mua căn hộ ở Leipzig giúp bạn có thu nhập trên mức trung bình, nhưng bán lại mất nhiều thời gian hơn.

Bắc Rhine-Westphalia – Công nghiệp và các trường đại học

- Giá nhà ở: €3.500–6.000/m², các thành phố: Düsseldorf, Cologne.

- Các quận: Innenstadt (Düsseldorf), Ehrenfeld (Cologne).

- Nhu cầu: Cao tại các khu vực trường đại học và khu thương mại.

- Đặc điểm: Sự kết hợp giữa giá thuê ổn định và triển vọng tăng giá.

| Thành phố/Vùng | Giá trung bình một căn hộ (€/m²) | Lợi suất cho thuê trung bình | Tính thanh khoản | Cơ sở hạ tầng, giao thông, sinh thái học |

|---|---|---|---|---|

| Berlin | 5 000–7 000 | 2–3% | Cao | Cơ sở hạ tầng tuyệt vời, hệ thống tàu điện ngầm, công viên, tiêu chuẩn môi trường cao |

| Munich | 7 000–10 000 | 2–3% | Cao | Cơ sở hạ tầng tuyệt vời, giao thông thuận tiện, nhiều không gian xanh, khu dân cư an toàn |

| Frankfurt | 6 000–8 000 | 2–3% | Cao | Trung tâm thương mại phát triển, trường học tốt, giao thông thuận tiện |

| Hamburg | 5 500–7 500 | 2–3% | Trung bình | Một thành phố cảng với giao thông thuận tiện, công viên và khu thương mại sầm uất |

| Leipzig | 2 500–4 500 | 3–4% | Trung bình/thấp | Một thành phố đang phát triển, hệ thống giao thông ngày càng hoàn thiện, nhiều không gian xanh, sinh viên và giới trẻ |

| Dresden | 2 500–4 000 | 3–4% | Trung bình/thấp | Phát triển cơ sở hạ tầng, hệ thống giao thông tốt, khu vực cây xanh |

| Düsseldorf | 3 500–6 000 | 2–3% | Trung bình | Các trường đại học, ngành công nghiệp, khả năng tiếp cận giao thông, công viên |

| Cologne | 3 500–6 000 | 2–3% | Trung bình | Các trường đại học, cơ sở hạ tầng phát triển, giao thông, khu vực cây xanh |

Bản đồ đầu tư: Đáng tin cậy so với đầy triển vọng

Đáng tin cậy : Munich, Frankfurt, Berlin – tính thanh khoản cao, nhu cầu ổn định, nhưng giá gia nhập cao.

Triển vọng : Leipzig, Dresden, một số khu vực của Hamburg – giá gia nhập thấp, lợi nhuận cao hơn, nhưng thời gian bán hàng dài hơn.

Đối với đầu tư, tốt hơn hết là kết hợp các thành phố lớn để đảm bảo sự ổn định và các khu vực năng động để tăng lợi nhuận, nhằm cân bằng giữa tính thanh khoản và lợi nhuận.

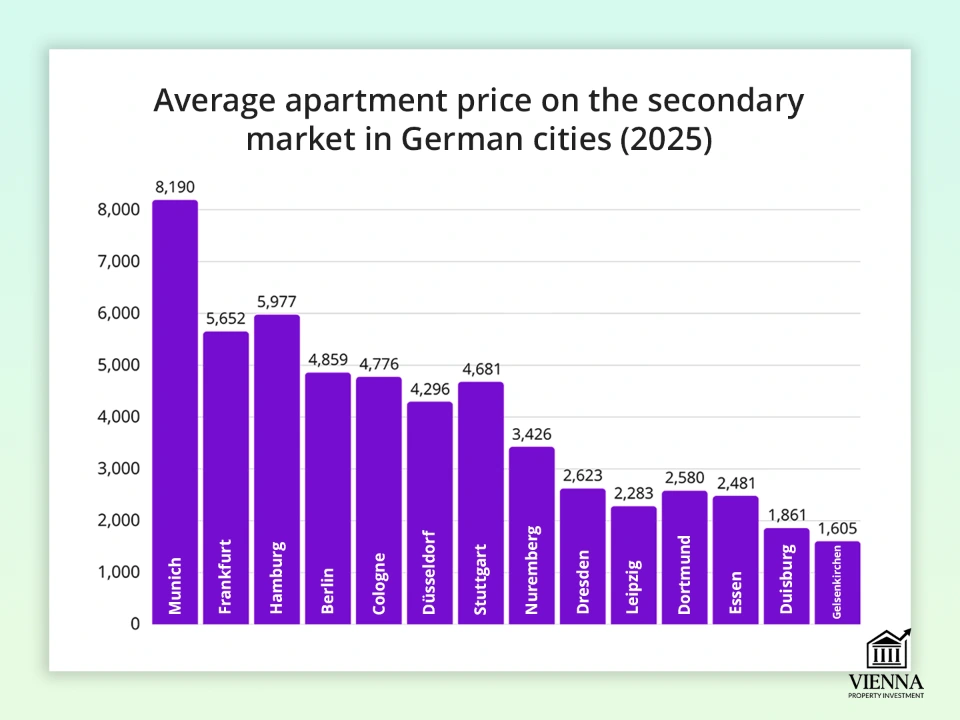

Thị trường thứ cấp và các tòa nhà mới: những điều nhà đầu tư cần biết

Tại Đức, việc lựa chọn giữa nhà xây mới và nhà cũ là một quyết định chiến lược. Ngành xây dựng đang trải qua thời kỳ suy thoái: số lượng giấy phép xây dựng mới giảm, trong khi giá nhà lại tăng cao. Trên thực tế, tôi nhận thấy các nhà đầu tư có xu hướng lựa chọn nhà cũ hơn vì nhà xây mới khan hiếm, đắt đỏ và thời gian chờ đợi lâu. Trong khi đó, nhà cũ (Altbau) vẫn được ưa chuộng do kiến trúc độc đáo và vị trí của chúng.

Sự thống trị của thị trường thứ cấp

Giá trung bình của các căn hộ trên thị trường thứ cấp tại các thành phố của Đức (2025)

(nguồn: https://internationalinvestment.biz/real-estate/5596-stroitelnyj-krizis-v-germanii-kak-deficit-zhilja-menjaet-rynok-v-2025-godu.html )

Hơn 70% giao dịch bất động sản ở Đức diễn ra trên thị trường nhà ở hiện hữu. Lý do rất đơn giản: nguồn cung nhà mới khan hiếm, và thủ tục hành chính rườm rà làm chậm quá trình cấp phép. Ví dụ, tại Berlin, quy trình phê duyệt có thể kéo dài nhiều năm.

Tại Berlin, một khách hàng đã mua một căn hộ Altbau ba phòng với giá 550.000 euro tại khu Prenzlauer Berg. Sau hai năm, giá đã tăng 18%, và căn hộ vẫn đang được cho thuê.

Altbau – một tác phẩm kinh điển được săn đón

Các khu nhà cũ (Altbau) là những tòa nhà lịch sử có trần nhà cao và cửa sổ lớn. Nhu cầu về loại nhà này ở Berlin và Leipzig luôn ở mức cao. Gần đây, một khách hàng đã mua một căn hộ ba phòng ngủ trong khu Altbau ở trung tâm Leipzig với giá 280.000 euro và cho thuê dài hạn sáu tháng sau đó với giá 1.200 euro mỗi tháng.

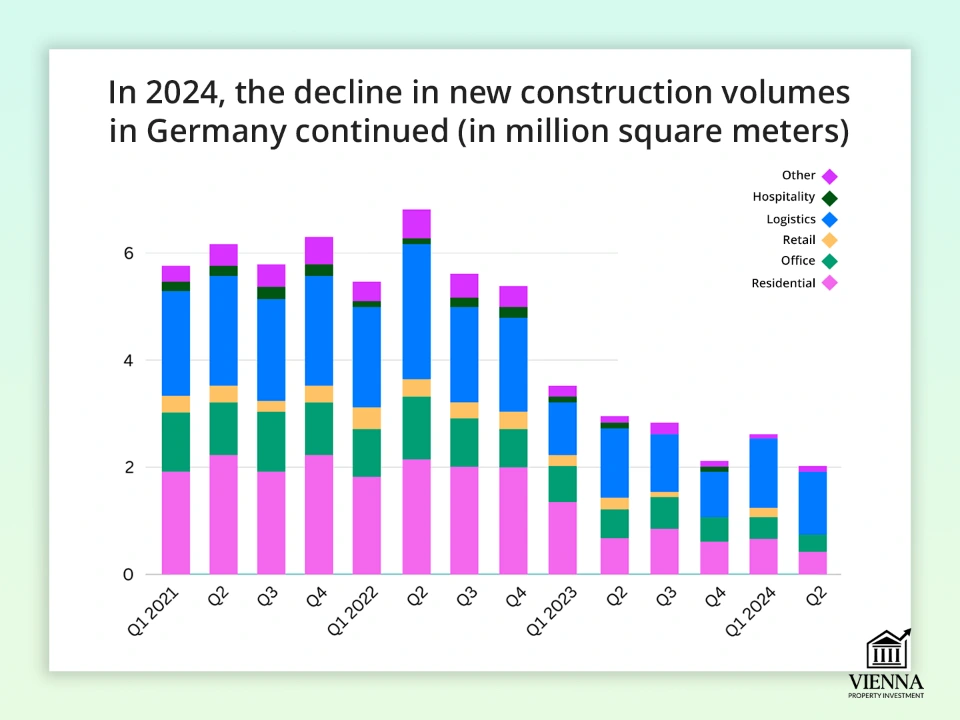

Các công trình xây mới: khan hiếm và chi phí đầu tư cao

Tốc độ xây dựng mới ở Đức

(nguồn: https://www.reuters.com/markets/europe/german-property-sector-cracks-show-new-building-starts-tumble-2024-07-17/ )

Việc xây dựng nhà ở mới tại Đức đã giảm 30% kể từ năm 2022. Nguyên nhân bao gồm chi phí vật liệu tăng cao, lãi suất vay đắt đỏ và các tiêu chuẩn ESG nghiêm ngặt. Các tòa nhà mới hấp dẫn nhờ thiết kế hiện đại và hiệu quả năng lượng (tiêu chuẩn ESG), nhưng giá cao hơn 20-30% so với giá nhà cũ. Tại Munich, một mét vuông trong một tòa nhà mới có giá 10.000-11.000 euro, trong khi ở Berlin, con số này là 6.500-8.000 euro.

Xu hướng: Hiệu quả năng lượng và ESG

Bắt đầu từ năm 2024, các tiêu chuẩn về hiệu suất năng lượng của tòa nhà (EnEV) sẽ trở nên nghiêm ngặt hơn. Trên thực tế, điều này có nghĩa là các tòa nhà cũ sẽ cần được hiện đại hóa, bao gồm cả việc cách nhiệt mặt tiền, lắp đặt cửa sổ mới và hệ thống sưởi hiện đại. Nhiều nhà đầu tư đánh giá thấp những chi phí này. Luôn kiểm tra chứng chỉ hiệu suất năng lượng (Energieausweis) của bất động sản.

So sánh thị trường nhà ở đã qua sử dụng và nhà ở xây mới: Đức so với Áo

| Tiêu chí | Đức | Áo |

|---|---|---|

| Thị phần thị trường thứ cấp | >70% giao dịch, nhu cầu cao đối với nhà Altbau | 60–65%, nhưng có nhiều tòa nhà mới hơn |

| Các tòa nhà mới | Thiếu hụt, thời gian xây dựng kéo dài và giá tăng 20–30% | Giảm bớt thủ tục rườm rà, dự án được hoàn thành nhanh hơn |

| Hiệu quả năng lượng | Việc hiện đại hóa các công trình cũ là cần thiết (Chứng nhận năng lượng là bắt buộc) | Các tòa nhà mới thường đáp ứng các tiêu chuẩn ESG hơn |

| Giá nhà ở thứ cấp | Berlin €5.000–6.500/m², Leipzig €2.800–3.500/m² | Vienna €6,000–8,000/m² |

| Giá nhà mới | Berlin: 6.500–8.000 €/m², Munich: 10.000–12.000 €/m² | Vienna €7,500–9,500/m² |

| Rủi ro trong xây dựng | Cao (trì hoãn, tăng chi phí vật liệu) | Tài chính thấp hơn, dễ dàng hơn |

| Quy định | Tiêu chuẩn hiệu quả năng lượng nghiêm ngặt, cấp phép khó khăn | Các tiêu chuẩn và điều khoản có phần nới lỏng hơn |

Đức dẫn đầu về tốc độ tăng giá dài hạn, đặc biệt là ở Berlin, Munich và Leipzig. Tuy nhiên, Áo lại thuận tiện hơn cho những ai muốn mua nhà mới xây mà không gặp rủi ro về thủ tục hành chính – Vienna cung cấp quy trình dễ dự đoán hơn và các dự án hoàn thiện chất lượng cao.

- Nếu mục tiêu là tăng vốn và tính thanh khoản trong vòng 5-10 năm, Đức sẽ hấp dẫn hơn (đặc biệt là nhà ở thứ cấp tại các thành phố lớn).

- Nếu rủi ro thấp và hiệu quả năng lượng là những yếu tố quan trọng ngay lập tức, tôi sẽ xem xét Áo.

Làm thế nào để kiếm được nhiều tiền hơn trên thị trường Đức

Khi việc mua một căn hộ riêng lẻ ở Đức có vẻ là một chiến lược quá hiển nhiên, các nhà đầu tư đang xem xét những cách tiếp cận linh hoạt và sinh lời hơn. Dưới đây là những xu hướng chính mà tôi nhận thấy trong thực tế.

Nhà tập thể (Mehrfamilienhaus): tập trung vốn

Thay vì mua một căn hộ riêng lẻ, đầu tư vào cả một tòa nhà chung cư gồm 4-10 căn hộ sẽ sinh lời hơn. Tại Leipzig, những bất động sản như vậy có giá từ 600.000 euro trở lên, và ở Berlin từ 1,5 triệu euro. Điều này giúp giảm thiểu rủi ro thời gian ngừng hoạt động và cho phép thu về lợi nhuận có thể tăng trưởng. Phương án này phù hợp với các nhà đầu tư có vốn từ 500.000 euro trở lên. Tôi đã hỗ trợ một giao dịch tại Dresden: khách hàng đã mua một tòa nhà sáu căn hộ với giá 720.000 euro, thu về lợi suất 5,2%.

Cải tạo các công trình cũ: Altbau như vàng

Các tòa nhà cũ (Altbau) rất phổ biến ở Berlin, Leipzig và Dresden. Chúng có thể được mua với giá thấp hơn giá thị trường, cải tạo và bán lại với giá cao hơn. Ví dụ, một căn hộ ở Berlin có giá 3.000 €/m² được bán với giá 4.500 €/m² sau khi cải tạo. Cách tiếp cận này sẽ thu hồi vốn trong vòng 18-24 tháng, với điều kiện bạn lập ngân sách hợp lý và chọn được nhà thầu đáng tin cậy.

Bất động sản thương mại: văn phòng, cửa hàng bán lẻ, nhà kho

Các khu phức hợp kho bãi và logistics đang phát triển mạnh nhờ thương mại điện tử, trong khi bán lẻ tại các vị trí đắc địa vẫn ổn định. Lợi nhuận thường đạt 4-6%, cao hơn so với bất động sản nhà ở. Đây là lựa chọn dành cho các nhà đầu tư có kinh nghiệm: rủi ro cao hơn, nhưng lợi nhuận thu về nhanh hơn.

Đầu tư thông qua các quỹ: thu nhập thụ động

Phù hợp với những người không muốn tự quản lý bất động sản của mình. Mức đầu tư tối thiểu là 50.000 euro, và danh mục đầu tư có thể bao gồm nhiều loại tài sản khác nhau. Nhược điểm là quyền kiểm soát ít hơn và sự phụ thuộc vào công ty quản lý. Lựa chọn này thường được khách hàng lựa chọn khi muốn đầu tư vào Đức mà không cần mua căn hộ.

Đất nền: Một canh bạc cho tương lai

Đất để phát triển bất động sản vẫn khan hiếm ở các thành phố lớn, nhưng vẫn có nhiều lựa chọn ở vùng ngoại ô. Tại khu vực Berlin, giá khởi điểm từ 200 đến 400 euro mỗi mét vuông. Đây là một chiến lược dài hạn với tiềm năng tăng trưởng.

So sánh với Vienna: Quy mô so với sự ổn định

Vienna có quy mô nhỏ gọn và dễ dự đoán hơn, nhu cầu ổn định và giá cả tăng đều đặn. Đức mang lại nhiều cơ hội mở rộng quy mô hơn, nhưng thị trường phức tạp hơn: thủ tục hành chính rườm rà và các quy định về cho thuê. Khách hàng chọn Đức vì quy mô và tiềm năng, còn Áo thì mang lại sự an tâm.

Đức là thị trường bất động sản lớn nhất EU, với nhiều lựa chọn và chiến lược hơn (từ căn hộ đến chung cư và nhà kho). Vienna thì mang tính chất "cao cấp" hơn: ít lựa chọn hơn, nhưng giá cả và nhu cầu của mỗi bất động sản lại dễ dự đoán hơn.

Rủi ro và bất lợi: Những điều nhà đầu tư cần cân nhắc

Đầu tư vào bất động sản ở Đức có vẻ là một kênh đầu tư đáng tin cậy, nhưng thực tế lại phức tạp hơn. Theo Cục Thống kê Liên bang Đức (Statistisches Bundesamt), khối lượng giao dịch đã giảm gần 30% trong năm 2023 do giá giảm và lãi suất tăng. Điều này đã buộc nhiều nhà đầu tư phải xem xét lại chiến lược của mình. Đức vẫn hấp dẫn nhờ nền kinh tế mạnh mẽ và nhu cầu nhà ở cao, nhưng một số yếu tố ảnh hưởng trực tiếp đến lợi nhuận và tính thanh khoản.

Gánh nặng thuế cao

Khi mua căn hộ ở Đức, nhà đầu tư phải đối mặt với thuế mua nhà (Grunderwerbsteuer, 3,5–6,5% tùy thuộc vào tiểu bang), thuế bất động sản hàng năm và thuế thu nhập từ cho thuê. Điều này làm giảm đáng kể lợi nhuận ròng. Nhiều người đánh giá thấp tác động của thuế và chỉ tính toán tổng thu nhập. Lời khuyên của tôi: hãy dự trù ít nhất 30% cho thuế và chi phí bảo trì ngay từ đầu.

Bảo vệ người thuê nhà nghiêm ngặt

Việc đuổi một người thuê nhà không trả tiền thuê hoặc đơn phương chấm dứt hợp đồng thuê nhà là gần như không thể. Ngay cả khi bán một căn hộ ở Đức trong khi vẫn còn người thuê nhà thì chủ sở hữu mới cũng không được giải phóng khỏi hợp đồng thuê.

Tôi từng có một trường hợp ở Berlin: một khách hàng mua một bất động sản với hợp đồng thuê dài hạn và không thể cho thuê lại với giá thị trường. Giải pháp là kiểm tra người thuê nhà và lập các hợp đồng tạm thời nếu có kế hoạch bán lại.

Thủ tục hành chính rườm rà và thời gian giao dịch kéo dài

Việc đăng ký mua nhà thông qua Grundbuch có thể mất từ 3 đến 6 tháng. Đây là quy trình tiêu chuẩn ở Đức. Ở Áo thì nhanh hơn một chút, nhưng vẫn không phải là tức thì. Nếu mục tiêu của bạn là mua căn hộ ở Đức nhanh chóng, điều quan trọng là phải lên kế hoạch cho phù hợp.

Các hạn chế đối với việc cho thuê ngắn hạn

Tại Berlin và Munich, việc cho thuê nhà qua Airbnb gần như bị cấm hoàn toàn. Kinh nghiệm của tôi: những khách hàng hy vọng kiếm tiền từ việc cho thuê theo ngày đã thất vọng. Để có lợi nhuận, tốt nhất nên dựa vào các hợp đồng dài hạn.

Biến động giá

Trong giai đoạn 2023-2024, giá bất động sản tại Đức đã giảm 10-15% ở một số khu vực. Điều này cho thấy tăng trưởng không phải là vô tận. Thị trường hiện đang ổn định, nhưng việc phân tích vị trí và triển vọng phục hồi là rất quan trọng.

So sánh với Áo

| Tiêu chí | Đức | Áo |

|---|---|---|

| Thuế mua hàng (Grunderwerbsteuer) | 3,5–6,5% tùy thuộc vào loại đất | Cố định 3,5% |

| Gánh nặng thuế đối với tiền thuê nhà | Mức lương cao, yêu cầu có giấy phép cư trú thuế hoặc là chuyên gia tư vấn | Tương tự, nhưng đơn giản hơn về mặt chi phí |

| Bảo vệ người thuê nhà | Rất nghiêm ngặt: việc đuổi người thuê nhà gần như không thể thực hiện nếu không có lệnh của tòa án | Nghiêm ngặt hơn nữa: hợp đồng dài hạn, quyền lợi mạnh mẽ cho người thuê nhà |

| Đăng ký giao dịch | 3-6 tháng, thủ tục hành chính | Nhanh hơn: 1,5–3 tháng |

| Cho thuê ngắn hạn (Airbnb) | Các biện pháp hạn chế nghiêm ngặt tại các thành phố lớn (Berlin, Munich) | Cũng bị hạn chế, đặc biệt là ở Vienna |

| Biến động giá (2023–2024) | -10–15% ở một số vùng | Mức giảm tối thiểu, thị trường ổn định hơn |

| Lợi suất cho thuê trung bình | 2,5–3,5% (với chiến lược hiệu quả có thể lên đến 4%) | 1,5–2,5% (Vienna – năng suất thấp hơn) |

| Giá thuê căn hộ | Berlin 4.500–6.000 €/m², Leipzig 2.500–3.500 €/m² | Vienna 6.000–8.500 €/m² |

| Tiềm năng tăng trưởng | Có sẵn tại các thành phố phía đông và trung tâm | Số lượng có hạn, thị trường đã bão hòa |

Áo tỏ ra ổn định hơn: giá cả giảm rất ít, và người thuê nhà được bảo vệ tốt hơn. Tuy nhiên, giá căn hộ ở Vienna cao hơn và lợi suất thấp hơn. Đức mang lại nhiều cơ hội tăng trưởng vốn hơn, nhưng đòi hỏi quản lý chủ động hơn và khả năng chấp nhận rủi ro cao hơn.

Cuộc sống và sự thoải mái: nhà đầu tư nhận được gì?

Đầu tư vào bất động sản Đức không chỉ là cách để bảo toàn và gia tăng vốn mà còn là cơ hội để sống tại một quốc gia có mức sống tiện nghi cao. Y tế, giáo dục, giao thông và an ninh khiến cuộc sống ở đây trở nên thuận tiện và ổn định. Mua một căn hộ ở Đức cho phép bạn kết hợp mục tiêu đầu tư với chất lượng cuộc sống.

Y tế: tiêu chuẩn cao và dễ tiếp cận

Các phòng khám công và tư đều được trang bị thiết bị hiện đại, và bảo hiểm chi trả hầu hết các chi phí. Đối với người nước ngoài không có bảo hiểm, một lần khám bác sĩ đa khoa sẽ có giá trung bình từ 50 đến 80 euro, khám chuyên khoa từ 100 đến 150 euro, dịch vụ nha khoa từ 70 đến 250 euro, và một đêm nằm viện có giá từ 350 euro trở lên. Theo kinh nghiệm của tôi, tôi nhận thấy khách hàng đặc biệt coi trọng khả năng tiếp cận dịch vụ chăm sóc sức khỏe một cách đáng tin cậy, điều này rất quan trọng đối với các gia đình và người cao tuổi.

Giáo dục: Trường học và Đại học

Hệ thống giáo dục ở Đức rất phát triển. Trường công lập miễn phí cho cư dân, trong khi các trường quốc tế thu học phí, trung bình từ 15.000 đến 25.000 euro mỗi năm. Trường trung học tư thục có giá từ 10.000 đến 18.000 euro, còn đại học hầu như miễn phí – chỉ từ 250 đến 500 euro mỗi học kỳ.

Có rất nhiều chương trình học bằng tiếng Anh dành cho sinh viên quốc tế, đặc biệt là ở các thành phố lớn và các trường đại học kỹ thuật. Các trường quốc tế và đại học thường cung cấp các khóa học và hỗ trợ được thiết kế riêng cho trẻ em và sinh viên đến từ nước ngoài.

Sự an toàn

Đức là một trong những quốc gia an toàn nhất ở châu Âu, chỉ có một số khu phố tiềm ẩn rủi ro ở các thành phố lớn. Đối với các nhà đầu tư có kế hoạch cho thuê bất động sản, việc lựa chọn những khu phố có tiếng tốt là rất quan trọng để giảm thiểu rủi ro và đảm bảo thu nhập cho thuê ổn định.

Chi phí sinh hoạt: nhà ở, thực phẩm, dịch vụ

Chi phí sinh hoạt ở Đức cao hơn so với Đông Âu nhưng thấp hơn so với Thụy Sĩ. Tiền thuê một căn hộ tầm trung ở Berlin vào khoảng 1.200–1.800 euro mỗi tháng, trong khi ở Munich là 2.000–3.000 euro. Chi phí thực phẩm cho một gia đình bốn người là 400–600 euro mỗi tháng, bữa trưa tại quán cà phê có giá khoảng 12–25 euro, và cà phê có giá 3–4 euro. Giá bất động sản rất khác nhau: 4.500–6.000 euro/m² ở Berlin, 2.500–3.500 euro/m² ở Leipzig, và 7.000–8.500 euro/m² ở Munich.

Giao thông và thông tin liên lạc

Hệ thống giao thông và thông tin liên lạc ở Đức rất phát triển. Hệ thống tàu điện ngầm, đường cao tốc và đường sắt giúp việc đi lại giữa các thành phố trở nên dễ dàng, và các dịch vụ ngân hàng và internet rất thuận tiện cho cả người dân địa phương và người nước ngoài. Tôi khuyên các nhà đầu tư nên xem xét sự sẵn có của cơ sở hạ tầng khi lựa chọn căn hộ, đặc biệt nếu họ có kế hoạch cho thuê.

So sánh với Áo

Đức năng động hơn: có nhiều cơ hội thăng tiến nghề nghiệp và đầu tư hơn, thị trường đa dạng hơn, và bất động sản cũng đa dạng về loại hình và giá cả. Áo lại nổi bật hơn nhờ sự yên tĩnh và tính ổn định – đặc biệt là ở Vienna, nơi giá nhà tăng chậm hơn và giá thuê nhà ổn định hơn. Các nhà đầu tư tìm kiếm sự tăng trưởng vốn và tính linh hoạt thường chọn Đức, trong khi những người coi trọng sự ổn định và lối sống điềm đạm hơn lại ưa chuộng Áo.

Mua hàng tại Đức như một "điểm tựa châu Âu"

Mua bất động sản ở Đức không chỉ là một khoản đầu tư mà còn là cách để bảo vệ vốn và đạt được sự ổn định, an toàn tại châu Âu. Đối với các nhà đầu tư tìm kiếm sự bảo vệ quyền sở hữu và an ninh lâu dài, Đức vẫn là một lựa chọn tuyệt vời. Tính thanh khoản cao nhất ở các thành phố lớn, và giá trị bất động sản được giữ vững tốt.

Đối với công dân của các quốc gia bất ổn, mua căn hộ ở Đức đang trở thành một cách để bảo vệ tiền tiết kiệm của họ. Các quy tắc giao dịch minh bạch và hệ thống pháp luật vững mạnh đảm bảo bảo vệ vốn. Trên thực tế, tôi thấy bất động sản ở Berlin và Munich vẫn giữ được giá trị ngay cả trong thời kỳ kinh tế biến động.

đối với người về hưu : căn hộ tại các thành phố lớn có giá từ 4.500 đến 8.500 euro mỗi mét vuông. Tuy nhiên, sở hữu lâu dài mang lại lợi ích về thuế, và việc bán nhà sau 10 năm được miễn thuế thu nhập từ chuyển nhượng bất động sản.

những người làm việc từ xa và người làm việc tự do nhờ cơ sở hạ tầng phát triển và internet ổn định, nhưng các quy định về thuế cần được chú ý. Khách hàng của tôi thường tham khảo ý kiến chuyên gia thuế để khai báo chính xác thu nhập từ việc làm và cho thuê nhà.

Đức có thị trường năng động hơn và nhiều loại bất động sản đa dạng hơn, trong khi Vienna mang lại sự ổn định và dễ dự đoán. Đối với đầu tư năng động và tăng trưởng vốn, Đức là lựa chọn tốt hơn; còn đối với chiến lược dài hạn thoải mái hơn, Vienna là lựa chọn phù hợp hơn.

Cách thoái vốn đầu tư tại Đức

Thoái vốn đầu tư cũng quan trọng không kém việc mua bất động sản. Một giao dịch mua bán, thừa kế hoặc tặng quà thành công đòi hỏi sự hiểu biết về thị trường địa phương, các quy định về thuế và tính thanh khoản của bất động sản. Lập kế hoạch trước giúp bảo toàn vốn và tối đa hóa lợi nhuận, cũng như tránh các chi phí và rắc rối bất ngờ trong quá trình chuyển nhượng quyền sở hữu.

Bất động sản cần bán: tính thanh khoản cao tại các thành phố lớn

Các căn hộ ở Đức, đặc biệt là ở Berlin, Munich và Frankfurt, bán khá nhanh nhờ nhu cầu ổn định và giao dịch minh bạch. Theo ImmobilienScout24, thời gian trung bình để bán một căn hộ ở Berlin vào năm 2025 là khoảng 4-5 tháng, trong khi ở Munich là 3-4 tháng, và giá bán trung bình đã tăng 2-3% so với năm ngoái.

Trên thực tế, tôi thấy rằng các bất động sản ở những khu vực nổi tiếng thường tìm được người mua trong vòng 3-6 tháng. Các thành phố và vùng nhỏ hơn ở miền đông nước Đức mất nhiều thời gian hơn, nhưng ngay cả ở đây, bất động sản vẫn có thể được bán nếu có chiến lược tiếp thị đúng đắn.

Các hạn chế và thuế đối với việc bán hàng

Nếu bạn bán một căn hộ ở Đức trong vòng chưa đầy 10 năm sau khi mua, bạn sẽ phải chịu thuế thu nhập từ đầu tư (Speculationssteuer). Điều này rất quan trọng cần xem xét khi lên kế hoạch thoái vốn, đặc biệt nếu bất động sản được mua với mục đích đầu tư và dự định bán lại.

Thừa kế và quyên tặng

Việc chuyển nhượng căn hộ theo thừa kế hoặc tặng cũng phải chịu thuế, mức thuế phụ thuộc vào mức độ quan hệ huyết thống và giá trị tài sản. Tôi khuyên bạn nên lập kế hoạch trước cho những giao dịch như vậy để giảm thiểu gánh nặng thuế và tránh các vấn đề liên quan đến quyền thừa kế.

So sánh tính thanh khoản: Đức so với Áo

Đức có lợi thế về tính thanh khoản so với các thành phố lớn: bất động sản bán nhanh chóng và nhu cầu ổn định. Tại Áo, đặc biệt là Vienna, thị trường trầm lắng và dễ dự đoán hơn, nhưng quá trình giao dịch đôi khi có thể kéo dài hơn do số lượng người mua hạn chế.

Lời khuyên của tôi dành cho khách hàng: nếu tốc độ thoái vốn và bảo toàn giá trị là yếu tố quan trọng, các thành phố lớn của Đức sẽ là lựa chọn ưu tiên, trong khi Áo phù hợp hơn cho chiến lược dài hạn yên tĩnh hơn.

Ý kiến chuyên gia: Ksenia Levina

Trong quá trình hành nghề, tôi đã tiếp xúc với nhiều thị trường châu Âu khác nhau: từ các thành phố năng động của Đức đến Vienna ổn định. Ví dụ, Đức cho thấy các thành phố lớn như Berlin, Munich và Frankfurt có nhu cầu ổn định và giao dịch minh bạch. Khách hàng thường liên hệ với tôi để mua căn hộ ở Đức và cho thuê ngay lập tức – điều này cho phép họ tạo ra thu nhập gần như ngay từ ngày đầu tiên sở hữu.

Khi mua bất động sản ở Đức, điều quan trọng là phải kiểm tra kỹ lưỡng tình trạng pháp lý của tài sản: Grundbuchauszug (Giấy chứng nhận thuế đất), Belastungen (Chứng từ định giá xây dựng), và việc tuân thủ các tiêu chuẩn tiết kiệm năng lượng. Những bất động sản có giấy tờ hợp lệ sẽ bán nhanh hơn và ít có khả năng xảy ra tranh chấp với cơ quan thuế hoặc bảo hiểm.

Phương pháp phân bổ vốn của tôi dựa trên sự kết hợp giữa các thị trường ổn định và đang phát triển. Ví dụ, một phần vốn có thể được đầu tư vào các căn hộ ở Berlin hoặc Munich để đảm bảo sự ổn định lâu dài, và phần còn lại vào Leipzig hoặc Dresden để thu được lợi nhuận cao hơn và có tiềm năng tăng trưởng. Cách tiếp cận này giúp giảm thiểu rủi ro và tạo ra sự cân bằng giữa lợi nhuận và an toàn.

Nếu mục tiêu là tăng trưởng vốn và đầu tư năng động, tôi sẽ chọn Đức : các thành phố lớn, tính thanh khoản cao và nhiều loại bất động sản khác nhau. Nếu mục tiêu là một chiến lược dài hạn thoải mái hơn với rủi ro tối thiểu và lợi nhuận ổn định, Áo sẽ thắng thế: thị trường ổn định hơn, giá thuê nhà ổn định và thủ tục hành chính đơn giản hơn.

Phần kết luận

Đức là lựa chọn tốt nhất cho các nhà đầu tư coi trọng sự ổn định, bảo vệ quyền sở hữu và tính thanh khoản. Các thành phố lớn như Berlin và Munich đảm bảo nhu cầu cao và giao dịch minh bạch, khiến việc mua căn hộ ở Đức trở thành một khoản đầu tư đáng tin cậy.

Áo phù hợp hơn cho các khoản đầu tư bất động sản dài hạn với thu nhập ổn định và thị trường ổn định, đặc biệt là ở Vienna, nơi giá cả tăng dần và giá thuê vẫn ổn định. Hơn nữa, Áo được hưởng lợi từ sự đơn giản trong thủ tục hành chính và ít biến động thị trường, khiến nơi đây trở thành lựa chọn thuận tiện cho các nhà đầu tư thận trọng.

Trước khi mua bất động sản, điều quan trọng là phải kiểm tra kỹ lưỡng tình trạng pháp lý của tài sản, xem xét thuế, chi phí quản lý và lợi nhuận tiềm năng. Phân bổ vốn giữa các thị trường ổn định và thị trường mới nổi để giảm thiểu rủi ro. Trên thực tế, tôi nhận thấy rằng việc lập kế hoạch kỹ lưỡng và sự hỗ trợ pháp lý chuyên nghiệp giúp đơn giản hóa đáng kể các giao dịch và bảo vệ nhà đầu tư.

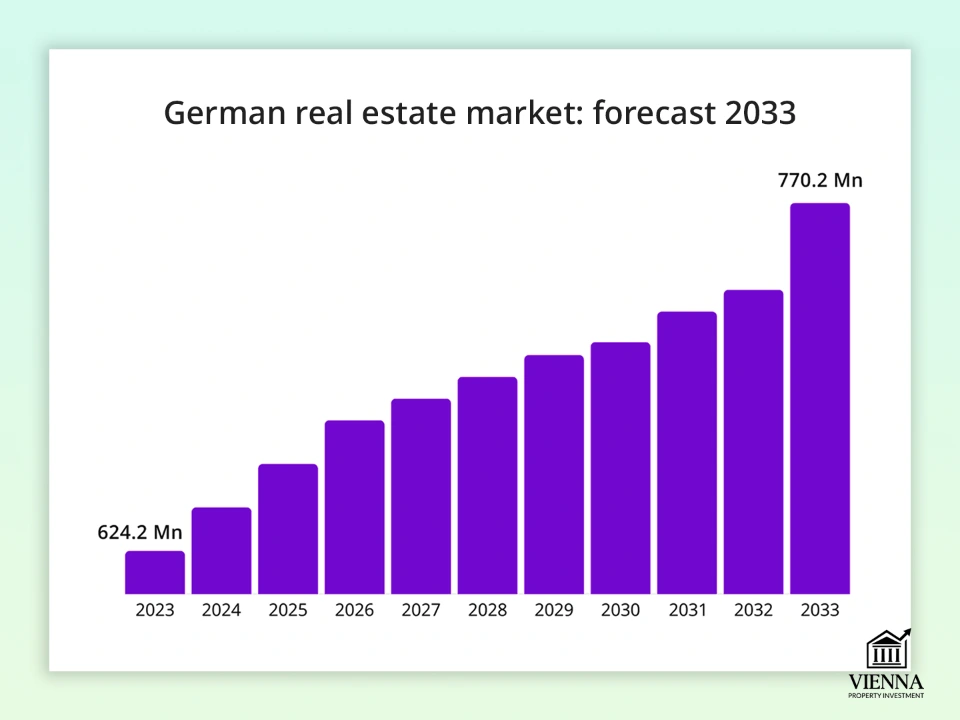

Thị trường bất động sản Đức: Dự báo đến năm 2033

(Nguồn: https://www.sphericalinsights.com/reports/germany-real-estate-market )

Đến năm 2030, thị trường bất động sản Đức sẽ phát triển dưới tác động của quá trình đô thị hóa, di cư và các tiêu chuẩn ESG nghiêm ngặt. Cải cách thuế và quy định về nhà cho thuê có thể ảnh hưởng đến lợi nhuận, vì vậy điều quan trọng là phải xem xét những xu hướng này khi lên kế hoạch mua căn hộ hoặc bất động sản khác ở Đức. Các nhà đầu tư chủ động điều chỉnh chiến lược của mình theo các quy định mới và tiêu chuẩn bền vững sẽ có thể duy trì lợi nhuận và giảm thiểu rủi ro.

Phụ lục và bảng biểu

Bảng so sánh lợi nhuận theo khu vực

| Khu vực / Thành phố | Lợi suất cho thuê trung bình |

|---|---|

| Berlin | 2–3% |

| Munich | 2–3% |

| Frankfurt | 2–3% |

| Hamburg | 2–3% |

| Leipzig | 4–5% |

| Dresden | 4–5% |

| Düsseldorf | 3–4% |

| Cologne | 3–4% |

Bản đồ giá cả/lợi nhuận

| Thành phố/Vùng | Giá trung bình một căn hộ (€/m²) | Lợi suất cho thuê trung bình | Đặc điểm thị trường |

|---|---|---|---|

| Berlin | 5 500–7 000 | 2–3% | Nhu cầu cao, hạn chế nghiêm ngặt Mietspiegel |

| Munich | 7 000–9 000 | 2–3% | Thị trường cao cấp, giá gia nhập cao |

| Frankfurt | 6 000–8 000 | 2–3% | Trung tâm tài chính, cho thuê mặt bằng kinh doanh |

| Hamburg | 5 500–7 500 | 2–3% | Trung tâm cảng, bất động sản thương mại |

| Leipzig | 3 000–4 500 | 4–5% | Thị trường phát triển nhanh, chi phí gia nhập thấp |

| Dresden | 2 800–4 200 | 4–5% | Đầy hứa hẹn, nhưng lượng chất lỏng ít hơn |

| Düsseldorf | 5 000–6 500 | 3–4% | Công nghiệp, các trường đại học |

| Cologne | 5 200–6 800 | 3–4% | Nhu cầu thuê nhà cao, sinh viên |

So sánh thuế: Đức so với Áo

| Thuế / Chi phí | Đức | Áo |

|---|---|---|

| Thuế mua lại | 3,5–6,5% tùy thuộc vào loại đất | 3,5%–6% tùy thuộc vào loại đất |

| Dịch vụ công chứng và đăng ký | ~1% giá trị tài sản | ~1,5%–2% |

| Dịch vụ môi giới bất động sản/đại lý | 3–7% + VAT | 3–4% + VAT |

| Thuế bất động sản hàng năm | 0,26–0,35% giá trị địa chính | ~0,2–0,3% giá trị địa chính |

| Thuế thu nhập đối với thu nhập từ cho thuê | Mức phí lũy tiến lên đến 45% | 25%–30% tùy thuộc vào mức thu nhập |

| Thuế thu nhập từ lãi vốn | Được thả sau khi giam giữ hơn 10 năm | Thuế suất 30% trên lợi nhuận từ việc bán bất động sản nếu đó không phải là bất động sản chính |

| Tổng chi phí giao dịch | 10–15% giá trị tài sản | 8–12% giá trị tài sản |

Danh sách kiểm tra dành cho nhà đầu tư: Bất động sản tại Đức

1. Xác định mục đích đầu tư của bạn. Hãy quyết định bạn mua bất động sản để làm gì: cho thuê dài hạn, tạo thu nhập, tích lũy vốn, sử dụng làm nhà ở, hoặc kết hợp các mục đích này.

2. Chọn một khu vực và thành phố. Nghiên cứu giá căn hộ ở Đức, lợi suất cho thuê và tính thanh khoản. So sánh các thành phố lớn (Berlin, Munich, Frankfurt) với các thị trường tiềm năng (Leipzig, Dresden).

3. Hình thức sở hữu. Xác định loại hình sở hữu: quyền sở hữu tuyệt đối (Freies Eigentum), quyền sở hữu thừa kế (Erbbaurecht), sở hữu chung hoặc sở hữu hợp tác.

4. Thẩm định pháp lý. Hãy yêu cầu kiểm tra thẩm định pháp lý và kiểm toán thuế bất động sản để đảm bảo không có vướng mắc hoặc nợ nần nào.

5. Ngân sách và thuế. Tính toán tất cả các khoản chi phí: thuế đất, phí công chứng, phí môi giới, phí đăng ký, thuế đất hàng năm, thuế thu nhập từ cho thuê và thuế đầu cơ nếu bán trong vòng 10 năm.

6. Tài chính và kiểm tra tín dụng. Kiểm tra điều kiện vay thế chấp đối với người không cư trú, đánh giá lợi suất cho thuê và khả năng tài chính của bạn.

7. Lựa chọn bất động sản. Nhà ở đã qua sử dụng hoặc nhà xây mới, căn hộ hoặc chung cư (nhà nhiều tầng), đánh giá tình trạng tòa nhà, hiệu quả năng lượng, tiêu chuẩn ESG.

8. Quản lý bất động sản. Hãy quyết định xem bạn muốn tự quản lý bất động sản hay thuê một công ty môi giới bất động sản, đặc biệt nếu bạn sống ở nước ngoài hoặc đang đầu tư vào nhiều bất động sản.

9. Chiến lược thoái vốn. Hãy xem xét các kịch bản bán hàng: tính thanh khoản trong khu vực của bạn, thuế bán hàng và khả năng thừa kế hoặc tặng quà.

10. So sánh với các thị trường khác. Nếu có thể, hãy đánh giá Áo như một lựa chọn thay thế: sự ổn định của Vienna, thuế, lợi suất cho thuê.

11. Tham khảo ý kiến chuyên gia. Hãy chắc chắn tham khảo ý kiến luật sư và cố vấn thuế để giảm thiểu rủi ro và đảm bảo tính hợp pháp của giao dịch.

Kịch bản nhà đầu tư

1. Nhà đầu tư với 300.000 euro

Mục tiêu: Mua một căn hộ để cho thuê với lợi nhuận 4-5% mỗi năm.

Tôi tìm được một căn hộ ở Leipzig với giá 295.000 € (65 m²). Khách hàng dùng số tiền còn lại để sửa chữa nhỏ và trang bị nội thất. Một năm sau, căn hộ được cho thuê toàn bộ, tiền thuê nhà đủ trang trải mọi chi phí, và giá trị bất động sản tăng khoảng 5-6%.

2. Người về hưu với 500.000 euro

Mục tiêu: Một khoản đầu tư an toàn với rủi ro tối thiểu và khả năng cho thuê dài hạn.

Tôi tìm được một căn hộ ở ngoại ô Munich với giá 500.000 euro (80 m²). Khách hàng đã dùng một phần ngân sách để trang bị nội thất và nâng cấp hệ thống sưởi. Căn hộ được cho thuê dài hạn, mang lại lợi suất khoảng 2,5%, và bất động sản này duy trì tính thanh khoản cao và giá trị ổn định.

3. Gia đình có con cái

Mục tiêu: Nhà ở tiện nghi cho một gia đình với khả năng cho thuê một phần bất động sản.

Tôi tìm được một căn nhà ở ngoại ô Frankfurt với giá 550.000 euro (120 m²). Một phần ngân sách dành cho việc thiết kế cảnh quan sân vườn và hoàn thiện nội thất. Gia đình tôi đã chuyển vào ở, một phần nhà được cho thuê, thu nhập từ việc cho thuê trang trải một phần chi phí, và giá trị căn nhà đã tăng 4-5% trong năm qua.