Thị trường bất động sản Áo từ lâu đã thu hút không chỉ người dân địa phương mà còn cả người mua nước ngoài. Lý do rất rõ ràng: nền kinh tế ổn định, mức sống cao và hệ thống pháp luật vững mạnh.

Tôi thường nhắc nhở khách hàng rằng đầu tư bất động sản ở Áo nên được xem như một hoạt động kinh doanh. Điều quan trọng là không chỉ xem xét giá của căn hộ hoặc nhà mà còn cả tất cả các chi phí liên quan, chủ yếu là thuế. Điều này đặc biệt quan trọng nếu bạn đang có kế hoạch mua một căn hộ ở Vienna : chi phí giao dịch tăng thêm từ 4-8% có thể ảnh hưởng đáng kể đến ngân sách cuối cùng của bạn.

Điều quan trọng cần hiểu là số tiền ghi trong hợp đồng mua bán chưa phải là giá cuối cùng, vì còn phải cộng thêm thuế và các khoản phí bắt buộc. Hơn nữa, luật thuế được cập nhật thường xuyên, vì vậy tốt nhất là nên tìm hiểu các quy định hiện hành trước và lập kế hoạch ngân sách cho phù hợp.

Trong bài viết này, chúng ta sẽ xem xét chi tiết các loại thuế và phí mà chủ sở hữu phải đối mặt ở các giai đoạn khác nhau—khi mua, sở hữu, thuê và bán bất động sản tại Áo. Chúng ta cũng sẽ xem xét cách tối ưu hóa các chi phí này.

Các lựa chọn sở hữu bất động sản: Cư dân và người nước ngoài

Việc mua bất động sản ở Áo nhìn chung là khả thi đối với người nước ngoài, nhưng thủ tục phụ thuộc vào tình trạng cư trú của người mua. Đối với công dân các nước EU và EEA, việc mua căn hộ hoặc nhà ở tại Áo thường khá đơn giản, nhưng tình hình đối với đất đai phức tạp hơn, vì một số vùng có quy định riêng.

Những hạn chế đặc biệt áp dụng cho đất nông nghiệp và các lô đất trong cái gọi là "vùng cấm". Trong những trường hợp như vậy, người nước ngoài phải xin giấy phép đặc biệt theo luật đất đai — Grundverkehrsgenehmigung ( ). Để biết thêm thông tin về nơi và thời điểm cần giấy phép này, hãy xem bài viết " Những hạn chế đối với người nước ngoài mua bất động sản ở Áo .

Những yêu cầu này cũng áp dụng cho người mua đến từ các quốc gia ngoài EU. Do đó, trước khi mua đất hoặc nhà ở nông thôn, điều quan trọng là phải kiểm tra trước luật pháp của tiểu bang cụ thể.

Về các loại hình bất động sản, người nước ngoài có thể mua các loại bất động sản tương tự như người Áo: căn hộ, nhà ở hoặc đất nền. Vienna và các thành phố lớn như Salzburg và Graz theo truyền thống là những nơi phổ biến nhất, vì đây là nơi tập trung phần lớn nguồn cung bất động sản.

Đồng thời, các vùng nghỉ dưỡng như Tyrol và Salzburg (Kitzbühel, Hintersbrunn, v.v.) cũng rất phổ biến. Tuy nhiên, tại các khu du lịch, chính quyền thường hạn chế việc mua nhà thứ hai để ngăn chặn tình trạng giá cả tăng quá mức.

Theo kinh nghiệm của tôi, người mua nước ngoài thường cho rằng quy trình sẽ đơn giản nhất có thể, nhưng trên thực tế họ lại gặp phải nhiều thủ tục rườm rà. Ví dụ, các ngân hàng kiểm tra kỹ lưỡng nguồn gốc tiền, và chính quyền địa phương có thể quy định mục đích sử dụng dự định của bất động sản.

Chi phí mua hàng: thuế và phí (do người mua chịu)

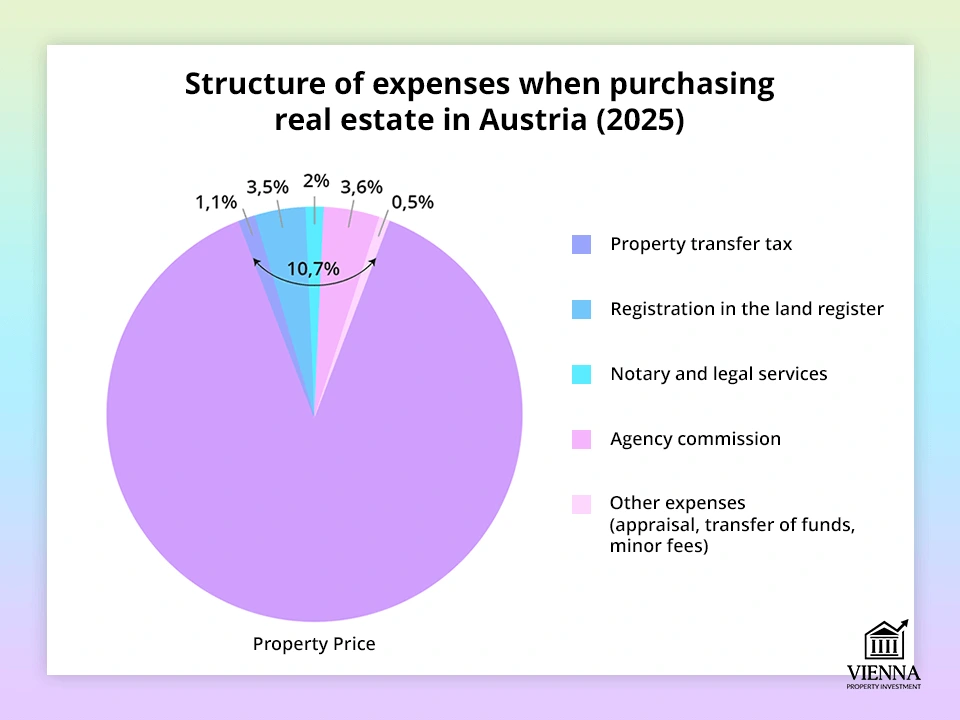

Giá bất động sản chỉ là một phần của tổng chi phí giao dịch. Người mua phải tính đến các loại thuế và phí bắt buộc của Áo, điều này thường khiến các nhà đầu tư bất ngờ.

Lệ phí nhà nước cho việc chuyển nhượng bất động sản (Grunderwerbsteuer)

Thuế chính áp dụng cho việc mua bán bất động sản ở Áo là Grunderwerbsteuer , hay thuế chuyển nhượng bất động sản. Mức thuế tiêu chuẩn là 3,5% giá trị giao dịch (hoặc giá trị thị trường của bất động sản).

Ví dụ: nếu một căn hộ có giá 300.000 euro, thì thuế sẽ là 10.500 euro.

-

Quan trọng: Khi tặng quà hoặc thừa kế, thuế suất lũy tiến được áp dụng: 250.000 euro đầu tiên chịu thuế 0,5%; 150.000 euro tiếp theo chịu thuế 2%; và phần vượt quá mức đó chịu thuế 3,5%. Điều này có lợi hơn nhiều so với việc phải trả trước 3,5% tổng số tiền.

Hơn nữa, đối với các giao dịch trong nội bộ gia đình (ví dụ: giữa vợ chồng, cha mẹ và con cái), thuế thường được giảm xuống còn 0,5–2%. Do đó, tốt hơn hết là nên chính thức hóa giao dịch khi thừa kế bất động sản, vì điều này sẽ giúp giảm bớt số tiền thuế phải nộp.

Đăng ký quyền sở hữu (Grundbuch)

Sau khi nộp thuế Grunderwerbsteuer, việc chuyển quyền sở hữu phải được đăng ký tại sổ đăng ký đất đai ( Grundbuch ). Một khoản phí riêng biệt là 1,1% giá trị bất động sản sẽ được tính cho việc này.

Thông thường, tất cả các tính toán và thanh toán đều do công chứng viên hoặc luật sư thực hiện. Do đó, riêng phí chính phủ khi mua nhà ở Áo đã chiếm khoảng 4,6% giá trị bất động sản.

Các chi phí ẩn: phí công chứng, phí dịch thuật, phí thẩm định, phí chuyển tiền

Ngoài các khoản thuế bắt buộc, người mua cũng nên xem xét các chi phí phát sinh khác liên quan đến giao dịch. Chủ yếu bao gồm phí công chứng và hỗ trợ pháp lý. Công chứng viên sẽ soạn thảo hợp đồng mua bán và chịu trách nhiệm về thủ tục "Verbücherung" (đăng ký chính thức giấy tờ nhà đất) tại tòa án khu vực. Chi phí dịch vụ của họ thường vào khoảng 1-2% giá trị bất động sản.

Mức phí chính xác phụ thuộc vào tình huống cụ thể và độ phức tạp của hợp đồng, nhưng nhìn chung, nên dự trù khoảng 1,5–2% cho phí công chứng. Trong một số trường hợp, có thể cần đến người phiên dịch (nếu người mua không nói tiếng Đức). Chi phí này thường cũng lên đến vài trăm euro.

Ngoài ra, còn có những chi phí khác có thể phát sinh: ví dụ, chi phí thẩm định giá bất động sản (các ngân hàng thường yêu cầu đánh giá này khi xin vay thế chấp), phí chuyển đổi ngoại tệ nếu nhận tiền từ nước ngoài, và các chi phí khác.

Tính tổng các khoản phí "ẩn" thường chiếm khoảng 2-4% giá trị giao dịch. Và nếu tính cả thuế, tổng chi phí có thể lên tới 6-8% hoặc thậm chí cao hơn.

Vì vậy, điều quan trọng là phải xem xét trước các chi phí này. Giá của một căn hộ ban đầu có vẻ hấp dẫn có thể cao hơn đáng kể so với dự kiến sau khi đã tính tất cả các khoản phí và thanh toán.

Quyền sở hữu bất động sản: Thuế và các khoản thanh toán định kỳ

Sau khi mua bất động sản, chi phí không dừng lại ở đó — vẫn còn các khoản thanh toán định kỳ và thuế cần được tính toán trước.

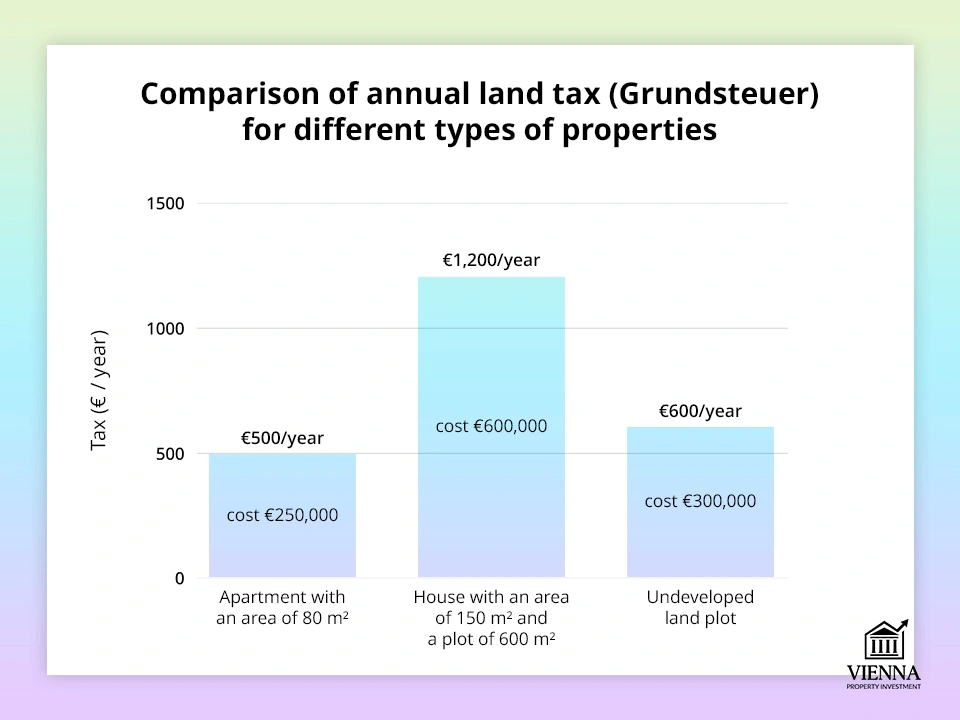

Thuế đất (Grundsteuer)

Mọi chủ sở hữu bất động sản ở Áo đều phải đóng thuế đất, hay Grundsteuer . Thuế này được tính dựa trên "giá trị chính thức" của bất động sản, hay Einheitswert, do cơ quan thuế xác định.

Công thức tính toán trông như sau:

Grundsteuer = Einheitswert × Steuermesszahl × Hebesatz.

Steuermesszahl (nghĩa là "thuế suất") là một mức thuế phụ thuộc vào loại bất động sản (căn hộ hoặc nhà ở) và tăng dần đối với các bất động sản đắt tiền hơn. Hebesatz (nghĩa là "thuế suất cao") là một hệ số do mỗi đô thị tự quy định (thường lên đến 500%).

Để minh họa, đây là một ví dụ: nếu giá trị Einheitswert là €50.000 và mức Hebesatz tối đa là 500% áp dụng tại Vienna, thì phép tính sẽ là: €87,23 × 5 = €436,15 mỗi năm.

Như vậy, chúng ta đang nói về những khoản tiền tương đối nhỏ—thường chỉ vài trăm euro mỗi năm, chứ không phải hàng nghìn. Mức thuế phụ thuộc trực tiếp vào cả giá trị tài sản ròng (Einheitswert) và chính sách của từng thành phố hoặc thị trấn cụ thể.

Tại các thành phố lớn như Vienna, mức thuế thường gần bằng mức tối đa (500%), trong khi ở các đô thị nhỏ hơn, mức thuế có thể thấp hơn đáng kể. Nếu số tiền thuế vượt quá 75 euro, có thể trả góp thành bốn đợt bằng nhau trong suốt năm thay vì trả một lần.

Về mặt chính thức, thuế này do chủ sở hữu trả, nhưng trên thực tế, nhiều chủ sở hữu cho thuê căn hộ chuyển gánh nặng thuế này sang người thuê bằng cách gộp thuế Grundsteuer vào hóa đơn tiện ích.

Trung bình, chủ sở hữu căn hộ có diện tích từ 70–100 m² ở Áo chi khoảng 200 đến 500 euro mỗi năm cho thuế đất. Ước tính hợp lý hơn là khoảng 100–200 euro mỗi quý đối với căn hộ hoặc nhà riêng lớn hơn.

Nhiều người mua nước ngoài ngạc nhiên trước mức thuế thấp này. Thật vậy, so với các quốc gia khác, nó gần như chỉ mang tính tượng trưng. Nhưng dù nhỏ, nó vẫn là một yếu tố quan trọng cần xem xét khi lập ngân sách.

Thuế thu nhập từ cho thuê nhà (đối với nhà đầu tư)

Nếu bất động sản không được sử dụng làm nơi ở cá nhân mà được cho thuê, thu nhập từ việc cho thuê sẽ phải chịu thuế. Thu nhập này được cộng vào tổng thu nhập cá nhân của chủ sở hữu và bị đánh thuế theo mức thuế thu nhập lũy tiến tiêu chuẩn—từ 20% đến 55%.

Áo có mức thu nhập miễn thuế tối đa là 13.300 euro mỗi năm (tính đến năm 2024). Điều này có nghĩa là nếu thu nhập từ cho thuê nhà sau khi trừ chi phí không vượt quá mức này, bạn sẽ không phải đóng thuế. Bất kỳ khoản thu nhập nào vượt quá mức này sẽ bị đánh thuế theo tỷ lệ thích hợp – 20%, 30%, v.v., lên đến 55% đối với thu nhập rất cao.

Ví dụ, một căn hộ cho thuê với giá 12.000 euro mỗi năm. Sau khi trừ đi các khoản chi phí, thu nhập chịu thuế có thể thuộc một trong những bậc thuế thấp hơn, làm giảm gánh nặng thuế thực tế.

-

Quan trọng: Chi phí có thể được khấu trừ từ thu nhập. Danh sách các khoản chi phí này khá rộng:

- công việc sửa chữa,

- quản lý đối tượng,

- khấu hao,

- thanh toán bảo hiểm,

- lãi suất khoản vay thế chấp .

Các khoản chi phí này cho phép giảm đáng kể cơ sở tính thuế.

Bán bất động sản: Thuế và tối ưu hóa

Khi đến lúc bán bất động sản ở Áo, câu hỏi chính không chỉ là giá giao dịch mà còn là số thuế thu nhập phải nộp – và làm thế nào để giảm thiểu thuế một cách hợp pháp.

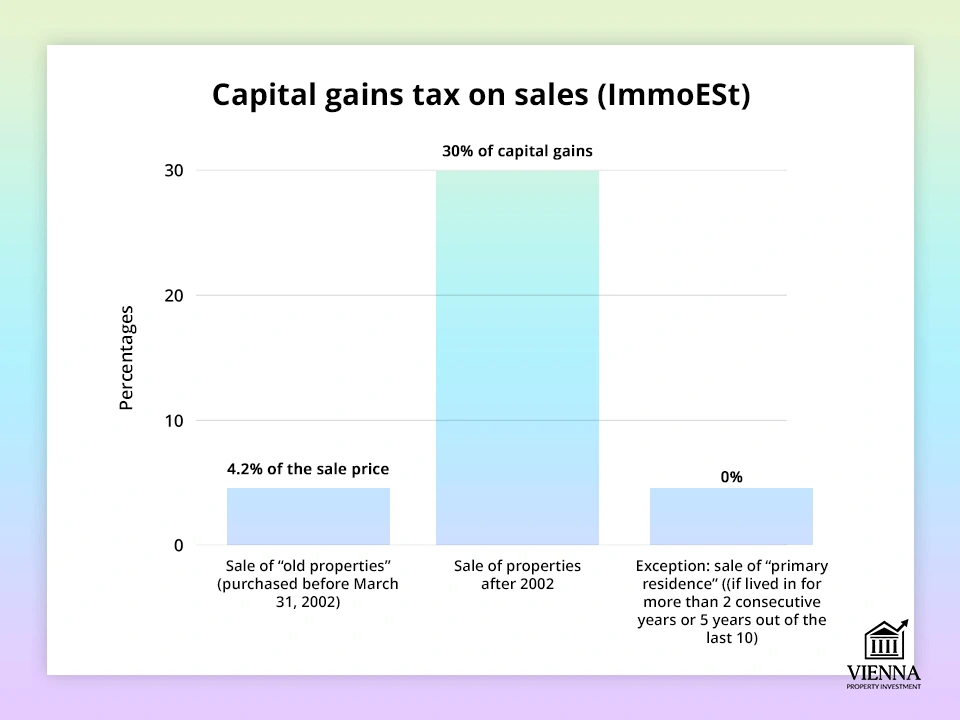

Thuế thu nhập từ chuyển nhượng bất động sản (Immobilienertragsteuer, ImmoESt)

Nếu chủ sở hữu quyết định bán bất động sản ở Áo, một loại thuế khác sẽ được áp dụng: thuế Immobilienertragsteuer , hay thuế thu nhập từ vốn. Loại thuế này được giới thiệu vào năm 2012 và có mức 30% lợi nhuận thu được (chênh lệch giữa giá bán và giá mua).

Thuế này do người bán trả, và thời gian sở hữu bất động sản không quan trọng, trừ một số trường hợp đặc biệt.

-

Tôi xin đưa ra một ví dụ: một căn hộ được mua với giá 200.000 € và bán với giá 300.000 €. Chênh lệch là 100.000 €. Trong trường hợp này, ImmoESt = 30% × 100.000 = 30.000 €.

Thuế được khấu trừ ngay lập tức khi bán hàng (thông qua công chứng viên) hoặc sau đó – khi nộp tờ khai.

Điều quan trọng là phải giữ lại tất cả các tài liệu chứng minh các khoản chi phí liên quan đến việc mua và cải tạo bất động sản: phí công chứng, thuế mua bán, sửa chữa và hiện đại hóa. Tất cả các khoản chi phí này có thể được khấu trừ, từ đó giảm thu nhập chịu thuế.

Đối với các pháp nhân, mức thuế suất thấp hơn – 23%. Tuy nhiên, đối với cá nhân, mức thuế suất tiêu chuẩn vẫn là 30%.

Cũng cần lưu ý rằng thuế thu nhập từ vốn không ảnh hưởng đến các loại thu nhập khác. Điều này có nghĩa là ngay cả khi bạn có mức lương cao hoặc thu nhập kinh doanh cao, thuế ImmoESt vẫn giữ nguyên mức 30% và không làm tăng thuế suất đối với các loại thu nhập khác.

Ưu đãi và miễn thuế khi bán hàng

Mặc dù mức thuế 30% có vẻ khá cao, nhưng vẫn có những trường hợp thuế thu nhập từ việc bán bất động sản có thể được miễn hoàn toàn. Điều kiện quan trọng là bất động sản đó phải là nơi cư trú chính. Nếu chủ sở hữu đã sử dụng căn hộ đó làm nơi cư trú chính trong ít nhất hai năm liên tiếp ngay trước khi bán, thì sẽ không phải nộp thuế thu nhập từ việc bán bất động sản.

Còn một quy tắc khác linh hoạt hơn: " 5 trên 10 ". Điều này có nghĩa là nếu một người đã sống trong một ngôi nhà hoặc căn hộ như nơi cư trú chính của họ trong ít nhất năm năm trong vòng mười năm qua, thì sẽ không phải đóng thuế khi bán tài sản đó. Quy tắc này được thiết kế để tính đến thời gian cư trú lâu dài, ngay cả khi người đó mới chuyển đi gần đây.

-

Lưu ý quan trọng: Nếu bạn thừa kế một căn hộ, yêu cầu cư trú hai năm không áp dụng, vì không có giao dịch mua bán nào được thực hiện.

Tuy nhiên, quy tắc "5 trên 10" cũng tính đến nơi cư trú của các chủ sở hữu trước đó. Điều này có nghĩa là nếu bất động sản đó là nhà ở của gia đình trong một thời gian dài, người thừa kế hoặc người thụ hưởng có thể đủ điều kiện được miễn thuế. Tất cả phụ thuộc vào việc ai thực sự đã sống trong bất động sản đó và trong bao lâu.

Nếu căn hộ được thừa kế và bán lại ngay lập tức, thuế vẫn được tính trên khoản chênh lệch giữa giá bán và giá trị ban đầu. Cách duy nhất để tránh khoản thuế này là sinh sống trong căn hộ ít nhất hai năm.

Còn một lợi ích thú vị khác nữa—cái gọi là " Herstellerbefreiung " (" lợi ích sản xuất "). Nếu chủ sở hữu tự xây nhà trên một mảnh đất và sau đó bán nó đi, lợi nhuận từ việc xây dựng đó sẽ được miễn thuế ImmoESt.

Tuy nhiên, lợi nhuận thu được từ đất có nhà ở tại Áo vẫn bị đánh thuế như bình thường. Quy định này đặc biệt áp dụng cho những người đã mua một mảnh đất, xây nhà trên đó, rồi quyết định bán bất động sản đó.

Thừa kế và tặng quà: các quy tắc hiện đại

Từ ngày 1 tháng 8 năm 2008, Áo không còn áp dụng thuế thừa kế hoặc thuế quà tặng riêng biệt. Điều này có nghĩa là việc chuyển nhượng căn hộ hoặc nhà cho người thân không phải chịu thuế đặc biệt.

Tuy nhiên, khi thừa kế hoặc tặng bất động sản ở Áo, thuế mua bất động sản ( Grunderwerbsteuer . Người thân cận được hưởng mức thuế ưu đãi: 0,5% trên 250.000 euro đầu tiên và 2% trên số tiền vượt quá ngưỡng này. Để so sánh, mức thuế cho một giao dịch mua thông thường là 3,5%.

Ví dụ, nếu một người cha chuyển quyền sở hữu nhà cho con trai, chi phí sẽ chỉ lên tới vài nghìn euro, trong khi với một giao dịch mua bán thông thường, số thuế phải nộp có thể lên đến hàng chục nghìn euro.

Mọi giao dịch tặng quà hoặc thừa kế đều phải được khai báo chính thức với cơ quan thuế ( Anzeigepflicht ). Tuy nhiên, ngoài thuế GrESt, không phải nộp thêm bất kỳ khoản thuế nào khác.

Việc tặng quà hoặc thừa kế trong gia đình rẻ hơn và đơn giản hơn đáng kể so với ở Thụy Sĩ hoặc Đức, nơi việc chuyển nhượng tài sản thừa kế phải chịu thuế.

-

Điều quan trọng cần nhớ là nếu tài sản được chuyển nhượng thông qua một chuỗi quà tặng cho nhiều người khác nhau trong vòng năm năm, cơ quan thuế có thể phân loại lại giao dịch đó là "giao dịch mua bán trá hình" và áp dụng mức thuế suất đầy đủ.

Do đó, nếu có nhiều giao dịch chuyển nhượng liên tiếp được lên kế hoạch, tốt hơn hết là nên thảo luận chi tiết với luật sư trước.

Cách tiết kiệm thuế

Hệ thống thuế bất động sản của Áo khá linh hoạt và cung cấp nhiều cách để giảm bớt gánh nặng thuế:

Miễn thuế đất cho nhà mới xây. Tại một số tiểu bang và thành phố, các căn hộ mới xây dựng theo chương trình trợ cấp của nhà nước (geförderte Wohnobjekte) được miễn thuế đất tạm thời. Thời gian miễn thuế có thể kéo dài từ 5 đến 10 năm. Để được hưởng ưu đãi này, bạn cần nộp đơn xin phép tại chính quyền thành phố.

Khấu hao và các khoản giảm trừ cho thuê. Chủ sở hữu bất động sản cho thuê có thể giảm thu nhập chịu thuế bằng cách trang trải các chi phí như sửa chữa, bảo hiểm, bảo trì và khấu hao tòa nhà.

Mức thuế suất tiêu chuẩn là 2% mỗi năm đối với nhà ở và 2,5% đối với căn hộ. Với việc hạch toán chi phí hợp lý, lợi nhuận chịu thuế có thể được giảm thiểu.

Chính sách ưu đãi thuế cho doanh nghiệp nhỏ (Kleinuternehmerregelung). Tiền thuê nhà có thể được coi là dịch vụ và thu nhập có thể phải chịu thuế GTGT (20%), đặc biệt là đối với hình thức cho thuê ngắn hạn.

Tuy nhiên, theo quy định dành cho “doanh nghiệp nhỏ” (Kleinuternehmerregelung), nếu doanh thu không vượt quá 55.000 euro mỗi năm ( từ năm 2025 ), chủ doanh nghiệp được miễn thuế VAT.

-

Điều này có nghĩa là người thuê nhà trả số tiền ròng trừ đi 20% thuế, và chủ nhà không cần phải nộp tờ khai thuế GTGT. Thuế GTGT đầu vào không được khấu trừ trong trường hợp này, nhưng điều này không quá quan trọng đối với các chủ sở hữu tư nhân. Ưu đãi này cũng áp dụng cho các công ty cư trú tại EU đang kinh doanh tại Áo.

Các phúc lợi khác của chính phủ. Bên cạnh các khoản giảm thuế, còn có các chương trình hỗ trợ dành cho các gia đình trẻ, các chuyên gia và những người khác. Các chương trình này cung cấp thêm các khoản tiền thưởng khi mua nhà, mặc dù chúng không ảnh hưởng trực tiếp đến thuế.

Đặc điểm của việc mua đất và xây dựng

Việc mua đất ở Áo phải chịu các loại thuế cơ bản giống như mua căn hộ hoặc nhà ở: thuế GrESt ở mức 3,5% (hoặc mức thuế ưu đãi cho các giao dịch mua bán trong gia đình) và phí đăng ký là 1,1%.

Tuy nhiên, đất đai có những đặc điểm riêng biệt. Một trong những đặc điểm quan trọng nhất là giấy phép sử dụng đất (giấy phép thương mại cho mục đích xây dựng). Nếu có kế hoạch xây dựng, cần phải làm rõ tình trạng của đất và khả năng xin được giấy phép này trước khi tiến hành . Đôi khi giao dịch có thể yêu cầu thêm các thủ tục kiểm tra và thanh toán bổ sung.

Nếu đất được đăng ký là đất nông nghiệp, việc chuyển đổi mục đích sử dụng sang xây dựng chỉ có thể thực hiện được khi có sự cho phép của chính quyền địa phương. Việc chuyển đổi này sẽ dẫn đến việc áp dụng một loại thuế mới đối với các giao dịch mua bán trong tương lai (chi tiết hơn ở phần dưới).

Xây nhà trên đất riêng sẽ phát sinh thêm chi phí. Tất cả các nhà thầu xây dựng đều tính phí VAT 20% – mức thuế suất tiêu chuẩn tại Áo.

Đối với người mua cá nhân, 20% này đã được tính vào ước tính: thuế không được phân bổ riêng, nhưng trên thực tế nó làm tăng chi phí xây dựng lên một phần năm.

-

Quan trọng hơn, hãy xem xét các khoản phí phát sinh để xin giấy phép xây dựng và đấu nối các tiện ích (nước, điện, v.v.). Những chi phí này có thể lên tới vài nghìn euro.

Đó là lý do tại sao tôi luôn khuyên nên thuê kiến trúc sư hoặc luật sư trước khi mua đất. Điều này sẽ cho phép bạn tính toán trước các chi phí tiềm năng và tránh những bất ngờ khó chịu khi ký hợp đồng.

Luật mới và tin tức nóng hổi: Điều gì sẽ thay đổi trong năm 2025?

Hệ thống thuế của Áo khá năng động. Một số thay đổi đã được phê duyệt và sẽ có hiệu lực vào năm 2025, ảnh hưởng trực tiếp đến chủ sở hữu bất động sản.

Đánh giá lại ngưỡng thu nhập. , mức thuế thu nhập sẽ . Mức thu nhập tối thiểu được miễn thuế là 13.308 euro (tăng từ 12.816 euro trước đây), và mức thuế suất tối đa 55% chỉ áp dụng cho thu nhập trên 1 triệu euro.

Đối với các nhà đầu tư, điều này có nghĩa là một phần thu nhập từ cho thuê sẽ được miễn thuế, điều này đặc biệt dễ nhận thấy đối với các khoản tiền nhỏ.

Cải cách doanh nghiệp nhỏ. Bắt đầu từ năm 2025, mức miễn thuế VAT sẽ được tăng lên. Giờ đây, thu nhập lên đến 55.000 euro mỗi năm (thay vì 35.000 euro trước đây) sẽ giúp chủ sở hữu được miễn thuế VAT. Điều này mang lại sự giảm nhẹ đáng kể cho các chủ nhà: họ có thể cho thuê căn hộ mà không phải trả thêm 20% thuế trên hóa đơn của người thuê nhà.

-

Xin lưu ý: Miễn trừ này chỉ áp dụng cho các doanh nhân đến từ EU. Chủ doanh nghiệp từ các nước ngoài cần đăng ký kinh doanh tại Áo để được hưởng lợi từ ưu đãi này.

Siết chặt các quy định về giao dịch cổ phần. Có hiệu lực từ tháng 7 năm 2025, các quy tắc đối với các công ty sở hữu bất động sản đã thay đổi. Nếu một bất động sản được bán gián tiếp, nhưng thông qua việc bán cổ phần trong công ty sở hữu căn hộ, thuế GrESt sẽ được tính không dựa trên "Einheitswert" (Thuế bán sớm), mà dựa trên giá trị thị trường của toàn bộ danh mục bất động sản. Điều này có nghĩa là bạn sẽ phải trả 3,5%, giống như khi mua thông thường.

Biện pháp này nhằm mục đích chống lại các âm mưu trốn thuế thông qua "việc bán công ty". Điều này sẽ ảnh hưởng đặc biệt đến các nhà đầu tư vào các dự án lớn và các nhà phát triển bất động sản.

Thuế tái phát triển (Umwidmungszuschlag). Một biện pháp mới khác là thuế bổ sung đối với việc bán đất được chuyển đổi từ mục đích sử dụng nông nghiệp sang mục đích sử dụng xây dựng. Nếu một thửa đất được chuyển đổi từ đất nông nghiệp sang đất xây dựng sau năm 2024, thì lợi nhuận từ đất sẽ tăng thêm 30% và phải chịu thuế nếu bán sau giữa năm 2025.

Nói cách khác, việc đầu cơ vào “đất nông nghiệp giá rẻ” giờ đây sẽ trở nên kém sinh lời hơn đáng kể.

Tương lai của thuế đất (Grundsteuer). Cải cách thuế đất cũng đang được thảo luận. Lần đánh giá giá trị tài sản thống nhất (Einheitswert) gần nhất được thực hiện vào năm 2012, và một đợt đánh giá lại mới dự kiến sẽ diễn ra vào năm 2025-2027. Điều này có thể dẫn đến việc tăng cơ sở tính thuế cho thuế đất.

Giá trị bất động sản ở nhiều khu vực đã tăng đáng kể so với các ước tính trước đây. Trong bối cảnh đó, luật mới có thể thay đổi các quy tắc thuế: hoặc tăng thuế suất hoặc phân bổ lại thuế sao cho chủ sở hữu bất động sản ở những khu vực danh tiếng và đắt đỏ phải đóng góp phần lớn hơn.

Vì vậy, việc cập nhật tin tức hiện tại là vô cùng quan trọng. Tôi đặc biệt khuyên các nhà đầu tư nên đăng ký nhận bản tin từ cơ quan thuế Áo. Ngoài ra, việc thường xuyên tham khảo ý kiến của các chuyên gia thuế và bất động sản địa phương cũng là một ý tưởng hay để tránh những bất ngờ khó chịu từ các cuộc cải cách.

-

Tôi có thể cập nhật thông tin ở đâu? Tôi khuyên bạn nên truy cập trang web chính thức của Bộ Tài chính Áo (BMF) và dịch vụ chính phủ Áo – nơi đăng tải những thay đổi hiện hành về luật thuế.

Chúng tôi cũng có blog riêng, ViennaProperty , và các đại lý uy tín khác với đội ngũ chuyên gia giàu kinh nghiệm. Cá nhân tôi thường xuyên chia sẻ những cập nhật mới nhất trên kênh Telegram của chúng tôi để bạn luôn được nắm bắt thông tin và có thể lên kế hoạch giao dịch mà không gặp phải bất kỳ bất ngờ khó chịu nào.

Kết luận: Những phát hiện chính và khuyến nghị

Thuế bất động sản ở Áo tương đối thấp so với nhiều quốc gia khác, nhưng chúng là bắt buộc và cần được chú ý:

- Khi mua bất động sản, cần cân nhắc các chi phí phát sinh – thường vào khoảng 4-8% giá trị bất động sản.

- Thuế đất hàng năm thấp. Nhưng nếu cho thuê bất động sản, khoản chi phí này vẫn cần được quản lý.

- Thuế thu nhập từ chuyển nhượng bất động sản là 30%, điều này có thể ảnh hưởng đáng kể đến lợi nhuận ròng của bạn.

- Việc tặng quà và thừa kế bất động sản ở Áo hầu như không phải chịu thuế. Điều này làm cho việc chuyển nhượng tài sản trong gia đình trở nên đặc biệt có lợi.

Nguyên tắc chính rất đơn giản: luôn tính toán không chỉ giá mua mà còn tất cả các loại thuế và chi phí phát sinh sau đó tại Áo.

Thuế bất động sản ở Áo không quá cao, đặc biệt là so với các nước châu Âu khác. Nhưng điều đó không có nghĩa là chúng ta có thể bỏ qua chúng:

Tóm lại, việc lập kế hoạch thuế hợp lý trở thành chìa khóa cho sự thành công trong đầu tư bất động sản .

- Người mua nên tìm hiểu kỹ cấu trúc các chi phí phát sinh trước và tham khảo ý kiến của kế toán.

- Người bán nên kiểm tra xem họ có thể được hưởng ưu đãi miễn thuế hay không.

- là tất cả các nhà đầu tư cần cập nhật những thay đổi về luật pháp — như chúng ta thấy, các quy định mới sẽ có hiệu lực ngay từ năm 2025, điều này sẽ tác động đến thị trường.

Với cách tiếp cận này, thị trường bất động sản Áo không còn là một trò chơi may rủi, mà trở thành một công cụ thực sự đáng tin cậy để bảo toàn và gia tăng vốn.