Bất động sản châu Âu từ lâu đã được coi là một cách đáng tin cậy để bảo toàn và gia tăng vốn. Trong những năm gần đây, ngày càng có nhiều người quan tâm đến lựa chọn mua căn hộ ở châu Âu bằng tiền mặt – không cần thế chấp hay sự can thiệp của ngân hàng. Chiến lược này đặc biệt hấp dẫn đối với các nhà đầu tư coi trọng tốc độ giao dịch, thủ tục hành chính tối thiểu và khả năng thương lượng có lợi với người bán.

Tuy nhiên, chỉ có đủ tiền không phải lúc nào cũng đảm bảo một giao dịch mua bán suôn sẻ. Ngay cả khi có đủ tiền mặt, người mua vẫn cần xem xét luật pháp địa phương, các quy định chống rửa tiền (AML/KYC), các yêu cầu đăng ký và, ở một số quốc gia, các giấy phép đặc biệt đối với việc mua bất động sản, đặc biệt là đối với người nước ngoài. Tiền mặt có thể đơn giản hóa đáng kể giao dịch, nhưng nó không loại bỏ các thủ tục hành chính cần thiết.

Điều quan trọng cần nhớ là EU sẽ sớm đưa ra các hạn chế mới đối với thanh toán bằng tiền mặt: bắt đầu từ mùa hè năm 2027, giới hạn sẽ là 10.000 euro. Tuy nhiên, "tiền mặt" trong bối cảnh mua bán bất động sản không đề cập đến tiền mặt vật lý, mà thường là chuyển khoản ngân hàng từ tài khoản của người mua sang tài khoản của người bán. Những điểm khác biệt này cho thấy tiền mặt không chỉ đơn thuần là tiền mặt trong tay mà còn là công cụ cho một giao dịch an toàn và minh bạch, đòi hỏi phải thiết lập mục tiêu rõ ràng và chuẩn bị pháp lý đầy đủ.

Liệu có thể mua căn hộ bằng tiền mặt ở châu Âu không?

Đúng vậy, mua căn hộ bằng tiền mặt ở châu Âu là điều khả thi, nhưng không phải lúc nào cũng đơn giản như vẻ ngoài. Luật pháp không cấm các giao dịch như vậy, nhưng các điều kiện có thể khác nhau rất nhiều tùy thuộc vào từng quốc gia. Ví dụ, ở Áo, tiền mặt giúp đơn giản hóa quy trình về mặt khả năng bị từ chối vay ngân hàng, nhưng không loại bỏ được sự cần thiết phải trải qua các thủ tục pháp lý và hành chính.

Vai trò của công chứng viên và ngân hàng

Ngay cả khi bạn thanh toán bằng tiền mặt, tiền thường được chuyển qua tài khoản ký quỹ tại văn phòng công chứng hoặc ngân hàng. Bước này đảm bảo giao dịch an toàn và minh bạch cho cả hai bên. Trên thực tế, điều này có nghĩa là không cần thiết phải mang theo một vali đầy tiền mặt — tất cả các khoản thanh toán đều được xử lý qua chuyển khoản ngân hàng.

Cá nhân tôi luôn khuyên bạn nên kiểm tra kỹ lưỡng người công chứng mà bạn chọn. Một người công chứng đáng tin cậy không chỉ đảm bảo việc chuyển tiền an toàn mà còn giúp cấu trúc giao dịch một cách chính xác để giảm thiểu rủi ro bị từ chối hoặc tiền bị đóng băng.

Những điều cần lưu ý:

- Giấy phép và uy tín. Công chứng viên phải được đăng ký chính thức và có đánh giá tích cực từ khách hàng. Ngân hàng hoặc trung gian tài chính phải có giấy phép xử lý các giao dịch chuyển tiền xuyên biên giới quy mô lớn và có kinh nghiệm làm việc với các nhà đầu tư nước ngoài.

- Tính minh bạch của quy trình. Tất cả các giao dịch phải được ghi chép lại: sao kê, thỏa thuận và xác nhận chuyển khoản. Công chứng viên xác minh tính hợp pháp của giao dịch, nguồn gốc hợp pháp của tiền và đảm bảo tuân thủ các quy định về chống rửa tiền/nhận diện khách hàng (AML/KYC).

- Kinh nghiệm làm việc với khách hàng nước ngoài. Điều này đặc biệt quan trọng nếu người mua không phải là cư dân EU. Kinh nghiệm của công chứng viên và ngân hàng trong các giao dịch như vậy sẽ giảm thiểu rủi ro bị từ chối hoặc chậm trễ. Tại Áo, Đức và Thụy Sĩ, công chứng viên thường hỗ trợ các giao dịch cho người không cư trú, xác minh tất cả các tài liệu và thiết lập tài khoản ký quỹ một cách chính xác.

Câu hỏi chính là nguồn gốc của số tiền đó

Điều quan trọng nhất khi mua căn hộ bằng tiền mặt ở châu Âu là xác nhận tính hợp pháp của nguồn tiền. Các ngân hàng và công chứng viên thường yêu cầu giấy tờ chứng minh nguồn gốc của tiền: đó có thể là tiền thu được từ việc bán doanh nghiệp, bất động sản, thu nhập tích lũy hoặc tiền được chuyển qua các tài khoản ngân hàng chính thức.

Ví dụ, một trong những khách hàng của tôi muốn mua một căn hộ ở Vienna bằng tiền mặt. Số tiền khá lớn, nhưng nhờ bộ hồ sơ được chuẩn bị kỹ lưỡng, ghi rõ nguồn gốc vốn và một công chứng viên đáng tin cậy, giao dịch đã diễn ra suôn sẻ.

Kinh nghiệm của tôi cho thấy những người chuẩn bị đầy đủ giấy tờ và có phương thức chuyển nhượng minh bạch thường vượt qua quá trình thẩm định nhanh hơn và nhận được các điều khoản tốt hơn khi mua hàng bằng tiền mặt, bao gồm cả khả năng được người bán giảm giá một chút.

Các hạn chế và yêu cầu theo từng quốc gia

Việc mua căn hộ bằng tiền mặt ở châu Âu đòi hỏi sự cân nhắc kỹ lưỡng, ngay cả khi về mặt pháp lý điều đó được cho phép. Các hạn chế chính liên quan đến:

- Kiểm tra chống rửa tiền/xác minh danh tính khách hàng (AML/KYC). Các ngân hàng và công chứng viên được yêu cầu xác minh rằng nguồn tiền được thu được một cách hợp pháp. Việc chuẩn bị đầy đủ bộ hồ sơ chứng minh nguồn gốc tiền là chìa khóa cho một giao dịch suôn sẻ.

- Mua giấy phép nhập cảnh cho người nước ngoài. Vấn đề này được quy định rất nghiêm ngặt ở Áo, Thụy Sĩ và một số bang của Đức. Ngay cả khi bạn có tiền mặt, bạn vẫn cần phải xin giấy phép hoặc thông báo cho chính quyền địa phương.

- Hạn chế về tiền mặt. Ở hầu hết các quốc gia, tất cả các giao dịch lớn đều được thực hiện thông qua chuyển khoản ngân hàng; thanh toán bằng tiền mặt trực tiếp là không thể.

- Các yêu cầu đăng ký công ty. Ở một số quốc gia, việc mua bất động sản thông qua một công ty (ví dụ: công ty TNHH ở Áo) giúp đơn giản hóa quy trình cho người nước ngoài, nhưng lại làm tăng thêm nghĩa vụ tuân thủ luật sở hữu và thuế.

| Quốc gia | AML/KYC | Giấy phép cho người nước ngoài | Giới hạn tiền mặt | Đăng ký công ty cho người không cư trú |

|---|---|---|---|---|

| Áo | Nhất thiết | Thường được yêu cầu, đặc biệt đối với những người không cư trú tại các bang Carinthia và Tyrol; Vienna thì dễ hơn | Tất cả các khoản thanh toán được thực hiện thông qua ngân hàng/ký quỹ | Việc thành lập công ty TNHH là khả thi, giúp đơn giản hóa quy trình |

| Đức | Nhất thiết | Yêu cầu bắt buộc ở một số tiểu bang (tùy thuộc vào luật liên bang địa phương) | Thông thường là chuyển khoản ngân hàng | Quá trình này có thể được đẩy nhanh thông qua công ty |

| Thụy Sĩ | Nhất thiết | Kiểm tra nghiêm ngặt đối với người không cư trú | Chuyển khoản ngân hàng, tiền mặt vật lý rất hiếm khi được sử dụng | Việc đăng ký công ty là khả thi |

| Tây ban nha | Nhất thiết | Hầu hết người mua không cần giấy phép, nhưng sẽ có một bài kiểm tra thu nhập | Chuyển khoản ngân hàng | Ít khi sử dụng, nhưng vẫn có thể xảy ra |

| Pháp | Nhất thiết | Thông thường không cần xin phép | Chuyển khoản ngân hàng, giới hạn tiền mặt | Thông thường không cần thiết |

| Ý | Nhất thiết | Người không cư trú không cần xin phép | Chuyển khoản ngân hàng | Có thể áp dụng cho các kế hoạch đầu tư |

Giao dịch thanh toán bằng tiền mặt diễn ra như thế nào?

Ngay cả khi mua bằng tiền mặt, quá trình mua bán bất động sản vẫn đòi hỏi tuân thủ nghiêm ngặt các thủ tục pháp lý và tài chính. Có tiền mặt giúp đẩy nhanh giao dịch và mang lại lợi thế cho bạn so với người mua có thế chấp, nhưng nếu không có công chứng viên và giấy tờ hợp lệ, giao dịch sẽ không thể hoàn tất.

Chọn một đối tượng

- Xác định loại bất động sản và khu vực mua.

- Khuyến nghị: cần nghiên cứu các hạn chế đối với người nước ngoài, các quy định cụ thể về luật đất đai và tính thanh khoản của bất động sản.

Thẩm định kỹ lưỡng

- Kiểm tra quyền sở hữu, nợ nần, các khoản thế chấp và lịch sử của bất động sản.

- Điều quan trọng là phải đảm bảo người bán thực sự sở hữu bất động sản và không có rủi ro tiềm ẩn nào.

Thỏa thuận sơ bộ

- Các bên ký kết thỏa thuận đặt chỗ hoặc hợp đồng sơ bộ.

- Thường đi kèm với một khoản tiền đặt cọc, khoản tiền này cũng được quản lý thông qua tài khoản ký quỹ.

Tài khoản ký quỹ tại văn phòng công chứng hoặc ngân hàng

- Ngay cả khi thanh toán bằng tiền mặt, số tiền cũng được chuyển vào một tài khoản tạm thời tại văn phòng công chứng hoặc ngân hàng, đảm bảo an toàn cho giao dịch.

- Ví dụ: Một khách hàng ở Vienna đã thanh toán 850.000 euro thông qua tài khoản ký quỹ, và số tiền chỉ được chuyển vào tài khoản của người bán sau khi tất cả các giấy tờ đã được xác minh thành công.

Xác minh nguồn gốc tiền (AML/KYC)

- Công chứng viên hoặc ngân hàng xác minh tính hợp pháp của nguồn tiền: kinh doanh, bán tài sản, thu nhập, tiền gửi hoặc tiền điện tử thông qua các kênh hợp pháp.

- Hãy chuẩn bị trước các tài liệu chứng minh nguồn gốc tiền của bạn – điều này sẽ giúp toàn bộ quá trình diễn ra nhanh hơn và giảm nguy cơ bị chặn.

Sự chi trả

- Sau khi kiểm tra và ký kết các giấy tờ cuối cùng, tiền sẽ được trừ từ tài khoản tạm thời và chuyển vào tài khoản của người bán.

- Tất cả các giao dịch thanh toán đều được thực hiện mà không cần tiếp xúc trực tiếp với tiền mặt.

Đăng ký quyền sở hữu tài sản

- Công chứng viên đăng ký giao dịch vào sổ đăng ký đất đai, và người mua trở thành chủ sở hữu chính thức.

Lợi ích khi mua hàng bằng tiền mặt

Việc mua bất động sản ở châu Âu bằng tiền mặt có một số lợi thế rõ ràng, khiến nó trở nên đặc biệt hấp dẫn đối với các nhà đầu tư và người mua cá nhân.

1. Giao dịch nhanh chóng

- Việc loại bỏ yêu cầu phê duyệt tín dụng hoặc kiểm tra thế chấp cho phép bạn hoàn tất giao dịch mua bán nhanh hơn nhiều.

- Ví dụ: Một giao dịch tại Vienna, trong đó người mua thanh toán toàn bộ giá căn hộ bằng tiền mặt, đã được hoàn tất trong 4 tuần thay vì 8-12 tuần như thông thường nếu vay thế chấp.

2. Khả năng được giảm giá

- Người bán đánh giá cao những người mua sẵn sàng thanh toán trước. Điều này thường dẫn đến việc giảm giá từ 2-7% so với giá gốc.

- Khuyến nghị: trong quá trình đàm phán, hãy sử dụng việc thanh toán bằng tiền mặt như một lý lẽ để thương lượng giảm giá.

3. Giảm thiểu sự phụ thuộc vào ngân hàng

- Không cần phải chờ quyết định của ngân hàng về khoản vay hoặc trả lãi.

- Đối với các giao dịch lớn, điều này giúp tiết kiệm đáng kể chi phí và giảm bớt thủ tục hành chính.

4. Ưu thế hơn so với người mua có thế chấp

- Trong môi trường cạnh tranh, chẳng hạn như đấu giá hoặc khi mua các bất động sản được ưa chuộng, người bán thường chọn người mua trả tiền mặt vì điều đó đảm bảo quy trình nhanh chóng và an toàn.

5. Áo: Vienna và các điểm du lịch nổi tiếng có nhiều lợi thế

- Tại Áo, mua nhà bằng tiền mặt mang lại lợi thế ở Vienna, Salzburg và các điểm du lịch nổi tiếng, nơi cạnh tranh mua bất động sản rất cao.

- Ví dụ: Một người mua đã mua được một bất động sản ở trung tâm Vienna với giá chiết khấu nhẹ vì anh ta có thể hoàn tất giao dịch trong vòng hai tuần, trong khi những người tham gia khác có khoản vay thế chấp đang phải chờ ngân hàng phê duyệt.

Tại sao "tiền mặt" khi mua bất động sản không phải là tiền giấy?

Nhiều người nghĩ rằng mua hàng bằng tiền mặt có nghĩa là họ chỉ cần mang tiền mặt trong vali và mua một căn hộ ở châu Âu. Trên thực tế, điều này là không thể: các giao dịch lớn luôn phải thông qua các kênh chính thức.

Khi mua bất động sản, tiền được chuyển khoản bằng một hệ thống an toàn và minh bạch:

- Chuyển khoản ngân hàng là phương thức thanh toán chính; tiền được chuyển từ tài khoản của người mua sang tài khoản của công chứng viên hoặc người bán.

- Tài khoản ký quỹ có công chứng viên – tiền sẽ bị phong tỏa cho đến khi tất cả các khoản thanh toán được hoàn tất và các giấy tờ được ký kết.

- Xác minh AML/KYC – xác nhận nguồn gốc hợp pháp của vốn (bán doanh nghiệp, bất động sản, thu nhập chính thức, tiền gửi).

Tại châu Âu, các giao dịch giá trị lớn được quản lý chặt chẽ để ngăn chặn rửa tiền và đảm bảo tính minh bạch của dòng chảy tài chính:

- Chỉ thị chống rửa tiền của EU (AMLD 6) yêu cầu các ngân hàng, công chứng viên và các tổ chức tài chính khác phải kiểm tra nguồn gốc của các khoản tiền lớn và báo cáo các giao dịch đáng ngờ.

- Một số quốc gia thuộc EU đã áp dụng giới hạn thanh toán bằng tiền mặt: ví dụ, Pháp, Ý và Tây Ban Nha giới hạn các khoản thanh toán trên 10.000 euro (và sẽ siết chặt dần đến năm 2027).

- Việc giám sát dòng tiền giúp bảo vệ cả hai bên tham gia giao dịch – người mua và người bán – khỏi rủi ro bị phong tỏa tiền, bị phạt hoặc bị lừa đảo.

Tại Áo và hầu hết các nước EU, các chương trình như vậy là bắt buộc đối với tất cả các giao dịch bất động sản lớn.

Rào cản chính đối với người nước ngoài không phải là tiền bạc

Khi mua bất động sản bằng tiền mặt ở châu Âu, nhiều người thường nghĩ thách thức chính là tìm đủ vốn. Trên thực tế, thách thức lớn nhất đối với người nước ngoài là các quy định pháp lý và việc xin giấy phép mua bán, đặc biệt là ở những quốc gia có quy định chặt chẽ như Đức và Áo.

Công dân EU – quy trình rất đơn giản

- Công dân các nước thuộc Liên minh châu Âu phải đối mặt với ít rào cản hành chính hơn.

- Ở hầu hết các quốc gia EU, họ có thể mua bất động sản gần như tự do như cư dân địa phương.

Cư dân ngoài EU – hạn chế về đất đai

Đối với người mua nước ngoài, khó khăn chính không phải là tiền bạc, mà là những hạn chế pháp lý ở một số khu vực nhất định.

- Áo: Người không cư trú tại EU gặp khó khăn đặc biệt khi mua bất động sản tại các bang Carinthia và Tyrol, nơi các hạn chế đối với người nước ngoài mua bất động sản tại Áo và có thể cần sự chấp thuận từ Ủy ban Tiếp thị địa phương (Erwerbskommission). Tại Vienna, việc mua bán là có thể, nhưng cũng yêu cầu thông báo cho chính quyền địa phương và chứng minh nguồn gốc hợp pháp của khoản tiền.

- Đức: Một số bang, chẳng hạn như Bavaria, áp đặt các hạn chế đối với người mua nước ngoài khi mua bất động sản ở các khu vực du lịch hoặc có ý nghĩa lịch sử.

- Thụy Sĩ: Người nước ngoài bị cấm mua bất động sản tại các khu nghỉ dưỡng và khu bảo tồn nếu không có sự cho phép của chính phủ.

- Tây Ban Nha: Hầu hết các vùng không có quy định nghiêm ngặt, nhưng một số đô thị, đặc biệt là ở Costa Brava hoặc Costa del Sol, có thể yêu cầu sự cho phép từ chính quyền địa phương.

- Pháp và Ý: Nhìn chung dễ dàng hơn, nhưng việc mua bán ở các khu vực "nhạy cảm" hoặc có giá trị lịch sử có thể cần sự chấp thuận từ chính quyền địa phương.

Trước khi mua, điều quan trọng là phải kiểm tra các yêu cầu đối với người nước ngoài tại một tiểu bang hoặc thành phố cụ thể. Trong một số trường hợp, giao dịch thông qua một công ty đã đăng ký có thể đơn giản hóa quy trình và đẩy nhanh quá trình phê duyệt.

Các phương pháp pháp lý để chứng minh nguồn gốc tiền

Xác minh tính hợp pháp của nguồn vốn là một trong những bước quan trọng khi mua bất động sản bằng tiền mặt ở châu Âu. Nếu không có đầy đủ giấy tờ cần thiết, giao dịch có thể bị trì hoãn hoặc thậm chí bị chặn.

Các phương pháp chính để xác nhận nguồn vốn:

- Bán doanh nghiệp hoặc bất động sản. Nếu tiền nhận được từ việc bán doanh nghiệp hiện có hoặc bất động sản khác, bạn phải cung cấp các tài liệu giao dịch: hợp đồng mua bán, sao kê ngân hàng và bằng chứng nhận tiền.

- Các chương trình gửi tiền. Tiền trong tài khoản tiền gửi hoặc tiết kiệm được xác nhận bằng sao kê ngân hàng. Hãy đảm bảo rằng ngân hàng có thể cấp giấy xác nhận chính thức về nguồn gốc của khoản tiền, đáp ứng các yêu cầu về chống rửa tiền/nhận dạng khách hàng (AML/KYC).

- Thu nhập chính thức. Thu nhập từ vài năm gần đây (lương, cổ tức, tiền bản quyền) cũng có thể được dùng làm bằng chứng về vốn hợp pháp. Cần cung cấp tờ khai thuế, bảng lương hoặc báo cáo thu nhập.

- Tiền điện tử → ngân hàng → tài khoản ký quỹ → giao dịch. Nếu nhận được tiền bằng tiền điện tử, chúng phải được hợp pháp hóa thông qua chuyển khoản ngân hàng chính thức vào tài khoản của người mua, sau đó thông qua tài khoản ký quỹ do công chứng viên hoặc ngân hàng nắm giữ. Giao dịch trực tiếp tiền điện tử → bất động sản bị cấm và không được các ngân hàng chấp nhận. Hãy sử dụng các nền tảng giao dịch hợp pháp và ghi lại tất cả các giao dịch để đảm bảo tuân thủ các yêu cầu AML/KYC.

Rủi ro đối với người mua nước ngoài

Việc mua bất động sản bằng tiền mặt ở châu Âu có vẻ đơn giản, nhưng có những rủi ro cụ thể mà người mua nước ngoài cần phải biết trước.

Từ chối quyền mua hàng

- Tại một số quốc gia và khu vực (ví dụ: Áo: Carinthia, Tyrol; Thụy Sĩ: các khu nghỉ dưỡng), người nước ngoài có thể bị từ chối cấp phép mua bất động sản, ngay cả khi nguồn vốn hoàn toàn hợp pháp.

- Hãy kiểm tra các yêu cầu cụ thể của khu vực bạn và thu thập tất cả các tài liệu chứng minh nguồn vốn của bạn trước.

Kiểm tra dài

- Các thủ tục AML/KYC có thể mất vài tuần hoặc vài tháng.

- Ví dụ: Một người mua từ ngoài EU đã phải chờ gần 2 tháng để được chấp thuận tại Vienna, mặc dù đã thanh toán bằng tiền mặt, do cần phải xác minh tất cả các giao dịch và nguồn gốc của khoản tiền.

Phong tỏa quỹ trong trường hợp vi phạm quy định chống rửa tiền

- Nếu công chứng viên hoặc ngân hàng nghi ngờ về tính hợp pháp của số tiền, số tiền đó có thể bị phong tỏa trong tài khoản hoặc tài khoản ký quỹ cho đến khi cuộc điều tra được tiến hành.

- Hãy sử dụng hình thức chuyển khoản ngân hàng chính thức và các giấy tờ đã chuẩn bị sẵn.

Cấu trúc giao dịch không chính xác

- Việc mua hàng thông qua hình thức pháp lý không phù hợp (chẳng hạn như công ty chưa đăng ký) có thể dẫn đến việc bị từ chối cấp phép hoặc phát sinh thêm nghĩa vụ thuế.

- Nên tham khảo ý kiến công chứng viên và luật sư trước, đặc biệt nếu việc mua bán được thực hiện thông qua công ty hoặc tại các khu vực có quy định pháp luật nghiêm ngặt.

Sử dụng các phương thức chuyển tiền minh bạch thông qua tài khoản ký quỹ và các kênh ngân hàng chính thức. Việc chuẩn bị giấy tờ và cấu trúc giao dịch đúng cách sẽ giảm thiểu mọi rủi ro và đẩy nhanh quá trình đăng ký bất động sản.

Hoa hồng và chi phí

Khi mua nhà bằng tiền mặt ở châu Âu, điều quan trọng là phải xem xét tất cả các chi phí liên quan trước để lập ngân sách hợp lý. Các khoản chi phí chính bao gồm:

- Công chứng viên – đảm bảo tính hợp pháp của giao dịch, đăng ký quyền sở hữu tài sản và kiểm soát tài khoản ký quỹ.

- Môi giới – dịch vụ tìm kiếm bất động sản, đàm phán và hỗ trợ giao dịch.

- Thuế mua bán nhà ( Grunderwerbsteuer / Transfer Tax / Imposta di registro) – thay đổi tùy theo quốc gia và khu vực, thường được tính theo tỷ lệ phần trăm giá trị bất động sản.

- Chuyển khoản ngân hàng - phí giao dịch chuyển tiền quốc tế, đặc biệt là đối với số tiền lớn.

- Phí ký quỹ là khoản phí mà công chứng viên hoặc ngân hàng tính để duy trì một tài khoản tạm thời nhằm đảm bảo việc chuyển tiền được an toàn.

| Quốc gia | Công chứng viên | Môi giới | Thuế mua hàng | Chuyển khoản ngân hàng | Tài khoản ký quỹ |

|---|---|---|---|---|---|

| Áo | 1-3 % | 3-5 % | 3,5-6 % | €50-200 | 0,5-1 % |

| Đức | 1-1,5 % | 3-6 % | 3,5-6,5 % | €30-150 | 0,5-1 % |

| Thụy Sĩ | 0,5-1 % | 2-4 % | 1-3,3 % | 50-200 CHF | 0,5-1 % |

| Tây ban nha | 0,5-1 % | 3-5 % | 8-10 % | €30-100 | 0,5-1 % |

| Pháp | 0,7-1,5 % | 3-6 % | 5-6 % | €30-100 | 0,5-1 % |

| Ý | 0,5-1 % | 2-5 % | 7-10 % | €30-100 | 0,5-1 % |

Mua bất động sản thông qua công ty: các thủ đoạn và những điểm cần lưu ý

Mua căn hộ bằng tiền mặt thông qua công ty là một chiến lược phổ biến đối với các nhà đầu tư nước ngoài tại châu Âu. Hình thức này có thể đơn giản hóa một số thủ tục và bảo vệ vốn tốt hơn, nhưng đòi hỏi phải tuân thủ nghiêm ngặt luật pháp và quy định.

Các phương án khả thi:

- GmbH (Áo) – một công ty trách nhiệm hữu hạn địa phương. Công ty này cho phép người nước ngoài đơn giản hóa quy trình giao dịch, đặc biệt là tại các quốc gia có hạn chế đối với người không cư trú.

- Các công ty nước ngoài – đăng ký thông qua một công ty ở ngoài quốc gia mua hàng (ví dụ: Công ty TNHH Estonia, Công ty TNHH Síp, Công ty TNHH Malta). Trong một số trường hợp, điều này giúp đơn giản hóa cấu trúc giao dịch và kế hoạch thuế.

Thuận lợi:

- Đơn giản hóa các thủ tục – đặc biệt là ở những quốc gia có yêu cầu khắt khe đối với người nước ngoài (Áo, Thụy Sĩ, Đức).

- Bảo vệ vốn – trách nhiệm hữu hạn và khả năng tách biệt tài sản.

- Tính linh hoạt trong quản lý bất động sản – việc cho thuê, chuyển nhượng quyền sở hữu hoặc bán lại thông qua một pháp nhân dễ dàng hơn so với thông qua cá nhân.

Hãy chắc chắn tuân thủ các quy định về việc công khai thông tin chủ sở hữu hưởng lợi để tránh bị chặn giao dịch hoặc bị phạt.

Mua bằng tiền mặt và tiền điện tử

Việc sử dụng tiền điện tử để mua bất động sản đang ngày càng phổ biến, nhưng điều quan trọng cần hiểu là việc trực tiếp trao đổi token lấy bất động sản là không thể. Bất kỳ giao dịch tiền điện tử nào cũng cần được hợp pháp hóa thông qua các kênh tài chính chính thức.

Chương trình mua hàng:

- tiền điện tử sang tài khoản ngân hàng/phi ngân hàng. Tiền điện tử trước tiên phải được chuyển vào một tài khoản được công nhận là nguồn tiền chính thức. Đó có thể là tài khoản ngân hàng hoặc sàn giao dịch được cấp phép cung cấp bằng chứng chuyển khoản.

- Ngân hàng / Tổ chức tín dụng phi ngân hàng → Ký quỹ. Sau đó, tiền sẽ được chuyển vào tài khoản ký quỹ của công chứng viên hoặc ngân hàng, đảm bảo giao dịch an toàn và tuân thủ mọi thủ tục pháp lý.

- Ký quỹ → giao dịch. Sau khi xác minh nguồn gốc tiền và tất cả các giấy tờ, tiền được chuyển cho người bán và quyền sở hữu được đăng ký tại cơ quan đăng ký đất đai.

Những điểm quan trọng:

Việc trao đổi trực tiếp USDT hoặc các loại tiền điện tử khác lấy bất động sản bị nghiêm cấm.

- Tất cả các giao dịch phải minh bạch và được ghi chép đầy đủ để vượt qua các thủ tục kiểm tra AML/KYC.

- Việc sử dụng tài khoản ký quỹ giúp bảo vệ người mua và người bán khỏi rủi ro tiền bị đóng băng.

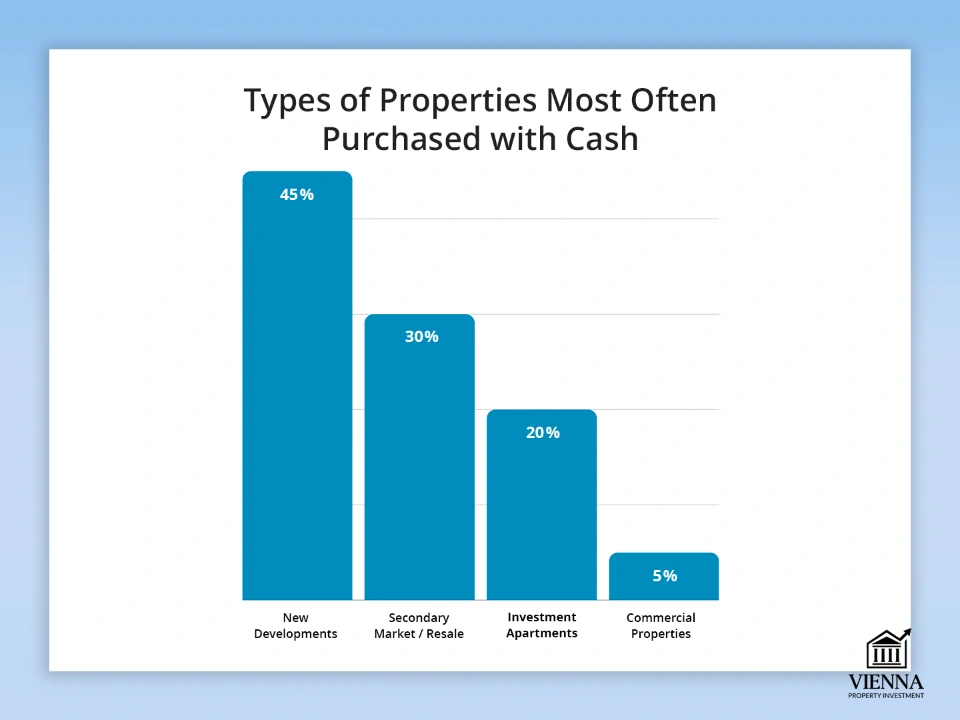

Các loại bất động sản thường được mua bằng tiền mặt

Việc sở hữu nguồn vốn dồi dào cho phép các nhà đầu tư nhanh chóng phản ứng với những biến động của thị trường, lựa chọn những bất động sản hấp dẫn nhất. Đó có thể là các căn hộ mới hoặc các bất động sản thương mại cần hoàn tất giao dịch nhanh chóng.

Các loại đối tượng chính:

- Các dự án phát triển mới. Mua trực tiếp từ chủ đầu tư cho phép bạn nhận được chiết khấu và lựa chọn những phương án tốt nhất. Điều này đặc biệt đúng đối với các thành phố lớn và khu du lịch.

- Thị trường thứ cấp. Mua bằng tiền mặt thường giúp giao dịch diễn ra nhanh hơn và làm cho lời đề nghị hấp dẫn hơn đối với người bán. Đây có thể là một lợi thế rất lớn trong một thị trường cạnh tranh với nhiều người mua.

- Căn hộ đầu tư. Bất động sản được mua để cho thuê hoặc bán lại. Thanh toán bằng tiền mặt giúp đơn giản hóa việc tham gia đấu giá và đẩy nhanh quá trình hoàn tất giao dịch so với người mua trả góp.

- Bất động sản thương mại. Cửa hàng, văn phòng, nhà kho. Việc mua bằng tiền mặt thường được yêu cầu ở châu Âu đối với các bất động sản có giá trị cao hoặc ở các thị trường có nguồn tài chính hạn chế.

| Loại đối tượng | Chia sẻ các khoản mua bằng tiền mặt | Ví dụ về các quốc gia/vùng lãnh thổ | Tính năng và mẹo |

|---|---|---|---|

| Các tòa nhà mới | 40-50 % | Áo (Vienna, Salzburg), Đức (Berlin) | Có nhiều chương trình giảm giá, và bạn có thể lựa chọn những tầng và kiểu bố trí tốt nhất |

| Thị trường thứ cấp | 30-35 % | Pháp (Paris), Tây Ban Nha (Barcelona) | Quy trình hoàn tất giao dịch nhanh hơn, lợi thế hơn so với người mua nhà thế chấp |

| Căn hộ đầu tư | 15-25 % | Áo, Đức, Tây Ban Nha | Tham gia đấu giá, thu nhập từ cho thuê, tính thanh khoản cao |

| Bất động sản thương mại | 5-10 % | Thụy Sĩ, Đức, Áo | Việc minh bạch nguồn vốn là điều bắt buộc, thường đi kèm với một cái giá rất cao |

Thanh toán bằng tiền mặt thực sự có lợi

Thanh toán toàn bộ tiền mua bất động sản mà không cần vay vốn sẽ mở ra cơ hội giao dịch có lợi hơn và hoàn tất nhanh chóng, đặc biệt là tại các thị trường châu Âu có tính cạnh tranh cao như Áo, Đức hoặc Thụy Sĩ.

- Giảm giá từ 2-7%. Người bán đánh giá cao những người mua nhanh chóng và sẵn sàng trả toàn bộ giá tiền ngay lập tức. Ví dụ, mua một căn hộ ở Vienna bằng tiền mặt thường cho phép giảm giá từ 3-5% giá trị bất động sản.

- Quy trình xử lý nhanh hơn và thủ tục hành chính đơn giản hơn. Không cần chờ đợi phê duyệt khoản vay hoặc thế chấp. Quá trình xác minh và đăng ký diễn ra nhanh hơn, đặc biệt nếu tất cả các tài liệu liên quan đến nguồn vốn đã được chuẩn bị đầy đủ.

- Chiến thắng tại các cuộc đấu giá. Tại các cuộc đấu giá, những người có thể hoàn tất giao dịch ngay lập tức sẽ có lợi thế. Người bán thường chọn người mua trả tiền mặt, vì điều này đảm bảo một cuộc đấu giá thành công. Tại Áo, điều này đặc biệt đúng ở các thành phố lớn như Vienna hoặc Salzburg, nơi việc thanh toán nhanh chóng và giao dịch minh bạch giúp người mua cạnh tranh hơn.

Tăng cường kiểm soát tiền mặt tại EU: lý do và mục tiêu

Trong những năm gần đây, Liên minh châu Âu đã chứng kiến xu hướng siết chặt kiểm soát các giao dịch tiền mặt. Bắt đầu từ năm 2026-2027, các hạn chế đối với các khoản thanh toán tiền mặt lớn được lên kế hoạch, bao gồm cả giới hạn 10.000 euro, nhằm tăng cường tính minh bạch của dòng chảy tài chính.

Những lý do chính dẫn đến sự thay đổi này là:

- Chống rửa tiền và tài trợ khủng bố. Các ngân hàng và công chứng viên được yêu cầu giám sát các khoản chuyển tiền và thanh toán lớn để ngăn chặn việc sử dụng trái phép các khoản tiền. Chỉ thị chống rửa tiền của EU (AMLD 6) yêu cầu tất cả các giao dịch tài chính phải minh bạch và được ghi chép đầy đủ.

- Kiểm soát và bảo mật dòng chảy tài chính. Các hạn chế đối với thanh toán bằng tiền mặt bảo vệ cả người bán và người mua khỏi gian lận và việc phong tỏa tiền. Tất cả các giao dịch được xử lý thông qua các kênh chính thức: chuyển khoản ngân hàng hoặc tài khoản ký quỹ, giảm thiểu rủi ro cho tất cả những người tham gia thị trường.

- Tính minh bạch và tuân thủ thuế. Hình thức kiểm soát mới này cho phép các quốc gia giám sát các giao dịch lớn và giảm thiểu tình trạng trốn thuế. Điều này đặc biệt quan trọng đối với các giao dịch bất động sản, nơi số tiền có thể lên tới hàng triệu euro.

Việc hạn chế sử dụng tiền mặt không cấm mua bất động sản bằng tiền mặt – các khoản tiền chỉ cần được xử lý thông qua chuyển khoản ngân hàng và tài khoản ký quỹ. Đối với các nhà đầu tư, điều này có nghĩa là họ phải chuẩn bị trước bằng chứng về nguồn gốc hợp pháp của vốn và lập kế hoạch chuyển tiền minh bạch.

Những thay đổi từ năm 2026: các quy định mới về giao dịch tiền mặt

Bắt đầu từ năm 2026, các yêu cầu nghiêm ngặt hơn đối với thanh toán bằng tiền mặt và xác minh nguồn gốc tiền sẽ có hiệu lực tại các quốc gia thuộc EU. Những thay đổi này áp dụng cho cả công dân EU và người không cư trú, và ảnh hưởng trực tiếp đến các giao dịch mua bán bất động sản bằng tiền mặt.

- Siết chặt các quy định về chống rửa tiền/xác minh danh tính khách hàng. Các ngân hàng và công chứng viên sẽ phải tiến hành xác minh kỹ lưỡng hơn về tính hợp pháp của nguồn tiền. Bất kỳ giao dịch nào liên quan đến số tiền lớn sẽ yêu cầu đầy đủ bộ hồ sơ về nguồn gốc tiền.

- Giảm giới hạn tiền mặt. Từ năm 2027, một giới hạn duy nhất cho các khoản thanh toán bằng tiền mặt sẽ được áp dụng – 10.000 euro cho mỗi giao dịch trong Liên minh châu Âu. Giới hạn này áp dụng cho tất cả các giao dịch kinh doanh: giữa các cửa hàng, nhà phát triển, người bán bất động sản và các bên tham gia chuyên nghiệp khác. Việc trao đổi trực tiếp số tiền mặt lớn sẽ không còn được phép.

- Kiểm tra nghiêm ngặt hơn đối với người không cư trú. Đối với người nước ngoài, việc xác minh nguồn gốc tiền và đảm bảo tính minh bạch của quá trình chuyển tiền là rất quan trọng. Bất kỳ sai sót nào về giấy tờ đều có thể dẫn đến chậm trễ giao dịch hoặc tiền bị phong tỏa.

Trên thực tế, "mua bán bằng tiền mặt" chỉ giới hạn ở các giao dịch chuyển khoản thông qua tài khoản ký quỹ và tài khoản ngân hàng chính thức. Việc lập kế hoạch giao dịch trước là rất cần thiết để đảm bảo tất cả các thủ tục kiểm tra được hoàn tất thành công và giao dịch mua bán được thực hiện mà không bị chậm trễ.

Phần kết luận

Việc mua căn hộ ở châu Âu bằng tiền mặt là hoàn toàn khả thi, nhưng chỉ có đủ tiền thôi thì chưa đủ. Chìa khóa nằm ở việc hoàn tất thủ tục giao dịch một cách bài bản, thực hiện đầy đủ các bước thẩm định cần thiết, lựa chọn quốc gia và bất động sản phù hợp, và cấu trúc giao dịch mua bán sao cho tuân thủ luật pháp địa phương và các quy định mới của EU.

Chỉ với phương pháp này, việc mua bất động sản bằng tiền mặt mới trở nên an toàn, nhanh chóng và sinh lời. Một giao dịch "mua bằng tiền mặt" về cơ bản được thực hiện thông qua chuyển khoản ngân hàng hoặc tài khoản ký quỹ có chứng thực, đảm bảo tính hợp pháp và an toàn của giao dịch cho cả hai bên.

Việc chuẩn bị hồ sơ đúng cách, chuyển tiền minh bạch thông qua ngân hàng và tài khoản ký quỹ, cùng việc tuân thủ các yêu cầu AML/KYC giúp giảm thiểu rủi ro và tận dụng tối đa lợi ích của giao dịch tiền mặt, bao gồm xử lý nhanh hơn, chiết khấu và lợi thế cạnh tranh trên thị trường so với người mua thế chấp.