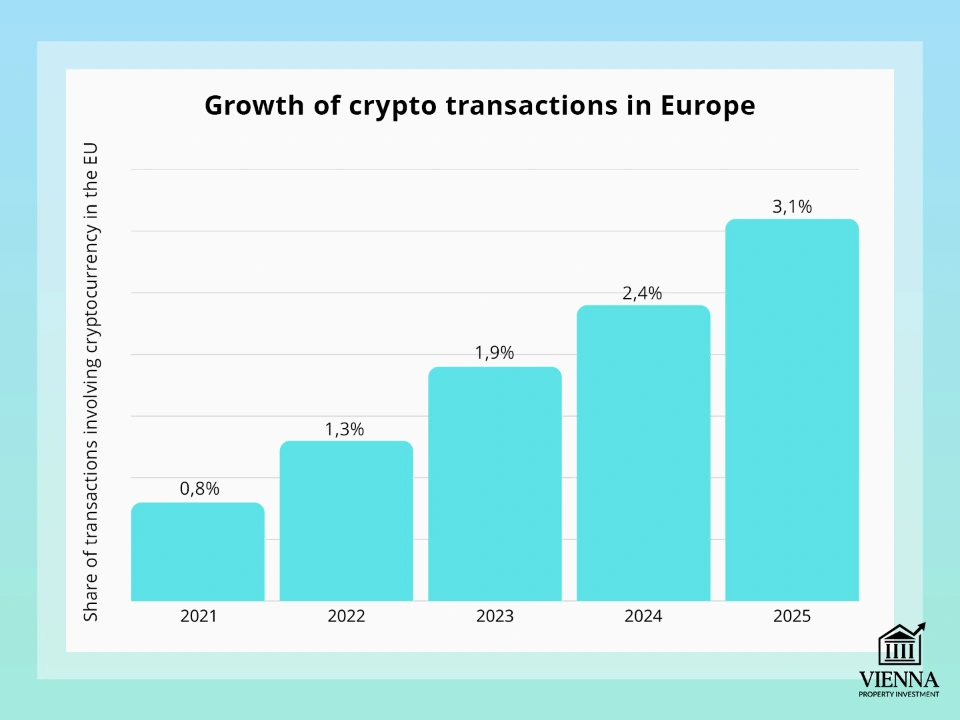

Tại châu Âu, ngày càng nhiều người sẵn sàng mua bất động sản bằng tiền điện tử. Theo Realty+, 3-5% số lượng bất động sản được rao bán tại các thành phố lớn đã cho phép thanh toán bằng tiền kỹ thuật số. Điều này cho thấy tiền điện tử đang dần trở thành một phần của nền kinh tế chính thống, và các nhà đầu tư ngày càng sẵn sàng sử dụng nó cho các giao dịch mua bán lớn như nhà ở và căn hộ.

Áo nổi tiếng ở châu Âu với các quy định chống rửa tiền (AML) và xác minh danh tính khách hàng (KYC) nghiêm ngặt nhất. Bất kỳ giao dịch tiền điện tử nào ở đây đều yêu cầu sự minh bạch hoàn toàn: nguồn gốc của tiền phải được xác nhận, và giao dịch phải có sự tham gia của công chứng viên và ngân hàng. Là một chuyên gia bất động sản, tôi có thể nói rằng điều này làm cho thị trường Áo rất an toàn, nhưng cũng khắt khe hơn nhiều về mặt thủ tục giấy tờ.

Có thể mua căn hộ ở Áo bằng tiền điện tử, nhưng các giao dịch như vậy không được thực hiện trực tiếp. Thông thường, tiền điện tử trước tiên được đổi sang euro thông qua một nhà điều hành được cấp phép hoặc thông qua các tài khoản ký quỹ do công chứng viên giám sát. Điều này đảm bảo tuân thủ các yêu cầu pháp lý và việc sử dụng an toàn các tài sản kỹ thuật số trong các giao dịch bất động sản.

Sao không thể dùng tiền điện tử để mua bất động sản?

Tại Áo, tiền điện tử được coi là một hình thức tài sản hợp pháp, nhưng có những quy định nghiêm ngặt khi mua bất động sản. Công chứng viên chỉ chấp nhận thanh toán bằng tiền pháp định, và các giao dịch được thực hiện thông qua tài khoản ủy thác hoặc tài khoản ký quỹ để đảm bảo tính minh bạch và hợp pháp. Hơn nữa, các ngân hàng được yêu cầu xác minh nguồn gốc tiền theo quy định chống rửa tiền (AML), do đó việc chuyển tiền điện tử trực tiếp không được phép khi mua căn hộ.

Do đó, việc thanh toán trực tiếp bằng tiền điện tử phải tuân thủ các hạn chế và rủi ro nghiêm ngặt:

- Không thể mua căn hộ trực tiếp bằng Bitcoin.

- Bạn không thể trực tiếp gửi tiền điện tử vào ví của người bán.

Ngay cả khi người bán đồng ý chấp nhận tiền điện tử, luật pháp Áo và các yêu cầu công chứng trên thực tế ngăn cản việc thực hiện giao dịch trực tiếp như vậy. Việc thanh toán phải được thực hiện thông qua các phương thức thanh toán đã được xác minh, với số tiền được chuyển bằng euro và các bước kiểm tra xác minh bắt buộc—chỉ khi đó giao dịch mua bán mới hợp pháp và an toàn cho cả người mua và người bán.

Giao dịch này diễn ra như thế nào trên thực tế?

Trên thực tế, việc mua căn hộ ở Áo bằng tiền điện tử đòi hỏi phải thực hiện thêm các bước và tuân thủ các quy định pháp luật và chống rửa tiền. Có ba phương pháp chính thường được sử dụng:

Phương án A: Bán tiền điện tử → chuyển đổi sang tiền pháp định → mua

- Chuẩn bị hồ sơ – hợp đồng mua bán được soạn thảo hoàn toàn theo luật pháp Áo.

- Sự tin tưởng hoặc trung gian - tiền điện tử trước tiên được bán thông qua một nền tảng hoặc tổ chức tin cậy để chốt giá và xác minh nguồn gốc của tiền.

- Tài khoản ngân hàng - số tiền euro nhận được sẽ được chuyển vào tài khoản của người mua hoặc vào tài khoản ký quỹ.

- Công chứng - hợp đồng cuối cùng được ký bởi một công chứng viên, người chỉ chấp nhận thanh toán bằng tiền tệ thông thường.

Tốt nhất là nên chọn trước một nền tảng giao dịch để cố định tỷ giá tại thời điểm giao dịch; nếu không, bạn có thể mất tiền do sự biến động giá của tiền điện tử.

Phương án B: Mua thông qua một cấu trúc pháp lý

- Công ty nước ngoài / Công ty mục đích đặc biệt / công ty mẹ - người mua thành lập một pháp nhân để mua bất động sản.

- Thanh toán bằng euro - tiền điện tử được quy đổi sang euro trong nội bộ công ty.

- Giao dịch được chính thức hóa — tài sản được đăng ký cho công ty, và người mua nhận được quyền sở hữu thông qua cổ phần hoặc các giấy tờ của công ty.

Phương án C: Thanh toán cho bên trung gian bằng tiền điện tử

- Một sàn giao dịch OTC hoặc sàn giao dịch được cấp phép — người mua chuyển tiền điện tử cho một bên trung gian, người này sẽ chính thức đổi nó lấy euro.

- Vì sao Binance P2P không phù hợp: Các dịch vụ P2P không cung cấp hỗ trợ công chứng hoặc xác minh AML đầy đủ, do đó một công chứng viên người Áo sẽ không chấp nhận giao dịch như vậy.

Chỉ sử dụng các trung gian được cấp phép, tốt nhất là những người có kinh nghiệm trong các giao dịch bất động sản. Điều này sẽ giúp tránh bị đóng băng tài khoản và các thắc mắc từ ngân hàng và cơ quan quản lý.

Khi mua bất động sản ở Áo, các ngân hàng chịu trách nhiệm về tính hợp pháp và minh bạch của giao dịch. Họ tiến hành các thủ tục kiểm tra KYC và AML nghiêm ngặt để xác nhận nguồn gốc hợp pháp của các khoản tiền.

Ngân hàng kiểm tra những gì:

- Nguồn gốc của tiền điện tử và tính hợp pháp của tài sản, lịch sử chuyển tiền thông qua ví điện tử và các sàn giao dịch được cấp phép, cũng như việc tuân thủ các quy định về chống rửa tiền/trừng phạt.

- Sự luân chuyển của tiền là một chuỗi nguồn gốc liên tục, có thể truy vết và được ghi chép lại của khoản tiền cụ thể này: từ thu nhập được kê khai chính thức (ví dụ: cổ tức), việc chuyển tiền vào tài khoản ngân hàng, và tiếp tục cho đến thời điểm thanh toán cho giao dịch.

- Thông tin người mua - hộ chiếu, giấy tờ chứng minh danh tính và địa chỉ, giấy xác nhận công chứng nếu cần.

- Nguồn gốc tiền/nguồn gốc tài sản — các tài liệu xác nhận tính hợp pháp của thu nhập, nơi cư trú thuế và việc không có rủi ro liên quan đến PEP (Người có chức vụ chính trị) và lệnh trừng phạt.

Ngân hàng có thể yêu cầu:

- Tờ khai thuế và báo cáo tài chính.

- Thông cáo từ các sàn giao dịch tiền điện tử và dịch vụ trao đổi.

- Giấy tờ chứng minh nơi cư trú (bằng chứng địa chỉ).

Những khó khăn chính:

- Các ngân hàng không giao dịch với tiền ẩn danh—tất cả các giao dịch đều phải được ghi chép đầy đủ.

- Liên minh châu Âu có những quy định nghiêm ngặt về thanh toán bằng tiền mặt, do đó việc thanh toán trực tiếp là không thể.

- Mọi nỗ lực trao đổi tiền điện tử mà không xác minh thường dẫn đến việc ngân hàng từ chối xử lý giao dịch.

Hãy thu thập trước tất cả các tài liệu chứng minh nguồn gốc tiền của bạn và lịch sử giao dịch đầy đủ. Chỉ sử dụng các sàn giao dịch được cấp phép và các nền tảng OTC – điều này sẽ giúp đẩy nhanh quá trình phê duyệt giao dịch và giảm nguy cơ bị ngân hàng từ chối.

Tôi có cần tài khoản ngân hàng ở Áo không?

Trong hầu hết các giao dịch bất động sản tại Áo, đặc biệt là những giao dịch được thanh toán bằng tiền điện tử, khoảng 95% giao dịch được thực hiện thông qua tài khoản ký quỹ của công chứng viên. Thông lệ này đảm bảo tính minh bạch, cố định tỷ giá hối đoái và bảo vệ cả người mua lẫn người bán khỏi những rủi ro tiềm ẩn.

Tại sao tôi không thể thanh toán trực tiếp cho người bán?

Việc chuyển tiền điện tử trực tiếp vào ví của người bán bị cấm: công chứng viên và ngân hàng phải xác minh nguồn tiền và đảm bảo giao dịch tuân thủ các quy định AML/KYC. Thanh toán trực tiếp bỏ qua các thủ tục này, khiến việc hoàn tất giao dịch theo cách này là bất hợp pháp.

Liệu có thể sử dụng ngân hàng nước ngoài không?

Việc sử dụng tài khoản ngân hàng nước ngoài là khả thi, nhưng có những điều kiện quan trọng: ngân hàng nước ngoài của bạn phải sẵn sàng thực hiện kiểm tra AML/KYC đầy đủ về nguồn gốc tiền, và một công chứng viên Áo phải phê duyệt việc sử dụng tài khoản này để ký quỹ. Trên thực tế, việc mở tài khoản tại một ngân hàng Áo hoặc sử dụng tài khoản ký quỹ do công chứng viên địa phương quản lý sẽ dễ dàng và nhanh chóng hơn. Điều này sẽ giảm đáng kể thủ tục hành chính và giảm nguy cơ bị từ chối hoặc chậm trễ giao dịch.

Ngay cả khi bạn dự định thanh toán qua ngân hàng nước ngoài, hãy thảo luận trước tất cả các chi tiết giao dịch với công chứng viên và ngân hàng của bạn. Điều này sẽ giúp tránh sự chậm trễ và các vấn đề không lường trước được trong quá trình chuyển nhượng quyền sở hữu.

Phí và thuế khi bán tiền điện tử

Khi mua căn hộ ở Áo bằng tiền điện tử, bạn cần cân nhắc trước các loại thuế và phí phát sinh khi chuyển đổi sang tiền tệ truyền thống.

Các khía cạnh chính:

- Thuế thu nhập từ lãi vốn — Tại Áo, thu nhập từ việc bán tiền điện tử sẽ bị đánh thuế nếu vượt quá giới hạn quy định hoặc không được coi là khoản đầu tư dài hạn. Mức thuế phụ thuộc vào mức độ tăng giá trị của tài sản và thời gian bạn nắm giữ nó.

- Nơi cư trú thuế của người mua : Thuế suất và nghĩa vụ thuế có thể khác nhau tùy thuộc vào việc người mua là người cư trú thuế tại Áo hay một quốc gia khác. Để tránh bị đánh thuế hai lần, tốt nhất nên tham khảo ý kiến chuyên gia thuế trước.

- Quản lý rủi ro – khi đổi tiền điện tử lấy euro, cần lưu ý đến biến động tỷ giá, phí giao dịch và phí ngân hàng, cũng như các rủi ro pháp lý và thuế. Đây là những yếu tố quan trọng cần tính đến nếu bạn đang cân nhắc mua bất động sản Áo để đầu tư . Việc xem xét tất cả những điều này ngay từ đầu là rất quan trọng để đảm bảo giá mua cuối cùng rõ ràng và dễ dự đoán.

Trước khi bán tiền điện tử để mua bất động sản, tốt nhất nên tham khảo ý kiến kế toán hoặc cố vấn thuế trước để thảo luận chi tiết giao dịch và xem xét tất cả các khoản phí và nghĩa vụ thuế. Để giao dịch an toàn, điều quan trọng là chỉ sử dụng các sàn giao dịch được cấp phép hoặc nền tảng OTC.

| Loại hoạt động | Điều kiện | Thuế suất | Ghi chú |

|---|---|---|---|

| Giao dịch bán tiền điện tử của một cá nhân | Nếu tiền điện tử được bán trong vòng 1 năm kể từ ngày mua. | 27,5% (Kapitalertragsteuer, KEST) | Thu nhập như vậy được coi là thu nhập đầu cơ và phải chịu thuế |

| Giao dịch bán tiền điện tử của một cá nhân | Đã nắm giữ hơn 1 năm | 0 % | Nếu bạn nắm giữ tài sản trong thời gian dài, thuế có thể không áp dụng |

| Bán hàng thông qua một thực thể pháp lý | Bất kỳ khoảng thời gian sở hữu nào | Thuế doanh nghiệp 25% | Khoản thu nhập nhận được đã được tính vào kết quả tài chính chung của công ty |

| Chuyển đổi tiền điện tử sang euro thông qua sàn giao dịch/OTC | Bất kỳ hoạt động nào | Tùy thuộc vào tư cách của người bán (cá nhân hay pháp nhân) | Phí giao dịch ngoại hối không phải là thuế, nhưng nó làm giảm lợi nhuận |

Kiểm tra tiếp theo

Do Áo tham gia Hệ thống Trao đổi Thông tin Tài chính Tự động (CRS), việc chuyển dữ liệu giữa các quốc gia diễn ra theo cả hai chiều. Điều này có nghĩa là ngay cả sau khi giao dịch được hoàn tất thành công, các cơ quan thuế và quản lý ở quốc gia của bạn hoặc quốc gia nơi tiền được chuyển đến có thể xem xét lại giao dịch sau đó và yêu cầu làm rõ thêm.

Điều quan trọng cần hiểu là:

- Cơ quan thuế có thể đặt câu hỏi cả vào thời điểm giao dịch và sau đó.

- Nếu dữ liệu không nhất quán hoặc không đầy đủ, có thể cần phải xác nhận thêm về tính hợp pháp của nguồn vốn.

- Do đó, việc giữ đầy đủ bộ hồ sơ chứng minh nguồn gốc tiền, lịch sử giao dịch tiền điện tử, tỷ giá quy đổi sang euro, sao kê ngân hàng và tất cả các khoản thanh toán là vô cùng quan trọng.

Chúng tôi khuyên bạn nên bảo quản:

- Tờ khai thuế

- Bằng chứng nhận được thu nhập (ví dụ: cổ tức, bán tài sản)

- Sao kê ngân hàng và sàn giao dịch tiền điện tử

- Chứng từ trao đổi và ghi có

- Hợp đồng mua bán và giấy xác nhận tài chính cho giao dịch

Điều này sẽ cho phép bạn bình tĩnh trả lời bất kỳ yêu cầu nào, thậm chí nhiều năm sau đó.

Dựa trên kinh nghiệm của các quốc gia khác, Áo và Vienna có thể áp dụng những biện pháp siết chặt kiểm soát nào?

Thực tiễn toàn cầu cho thấy các yêu cầu về tính minh bạch trong giao dịch tài chính và xác minh nguồn gốc tiền tệ ngày càng được thắt chặt. Dựa trên kinh nghiệm của các quốc gia khác, có thể dự đoán rằng các biện pháp tương tự cuối cùng cũng sẽ được áp dụng tại Áo/Vienna. Ví dụ:

- Tăng cường xác minh nguồn vốn/nguồn tài sản khi bán bất động sản, như đã được thực hiện ở Anh và UAE - theo đó việc xác nhận nguồn vốn có thể được yêu cầu không chỉ khi mua mà còn khi bán.

- Việc giám sát và báo cáo tài chính bổ sung, như ở Dubai, nơi các thủ tục và biện pháp kiểm soát chống rửa tiền đối với các giao dịch bất động sản quy mô lớn đang được tăng cường.

- Tăng cường kiểm soát trong khuôn khổ các sáng kiến của châu Âu – một số quốc gia EU đã và đang đưa ra các yêu cầu nghiêm ngặt hơn về giấy tờ, xác minh thu nhập và tính minh bạch giao dịch.

Cũng cần lưu ý rằng ở một số quốc gia, việc kiểm toán có thể được tiến hành không chỉ vào thời điểm giao dịch mà còn cả sau đó. Thời hạn khởi kiện đối với các cuộc điều tra thuế và tài chính thường khá dài và có thể được gia hạn nếu phát sinh nghi ngờ. Do đó, việc lưu giữ lâu dài toàn bộ hồ sơ về nguồn gốc資金 và tất cả các giai đoạn của giao dịch vẫn là một biện pháp thận trọng.

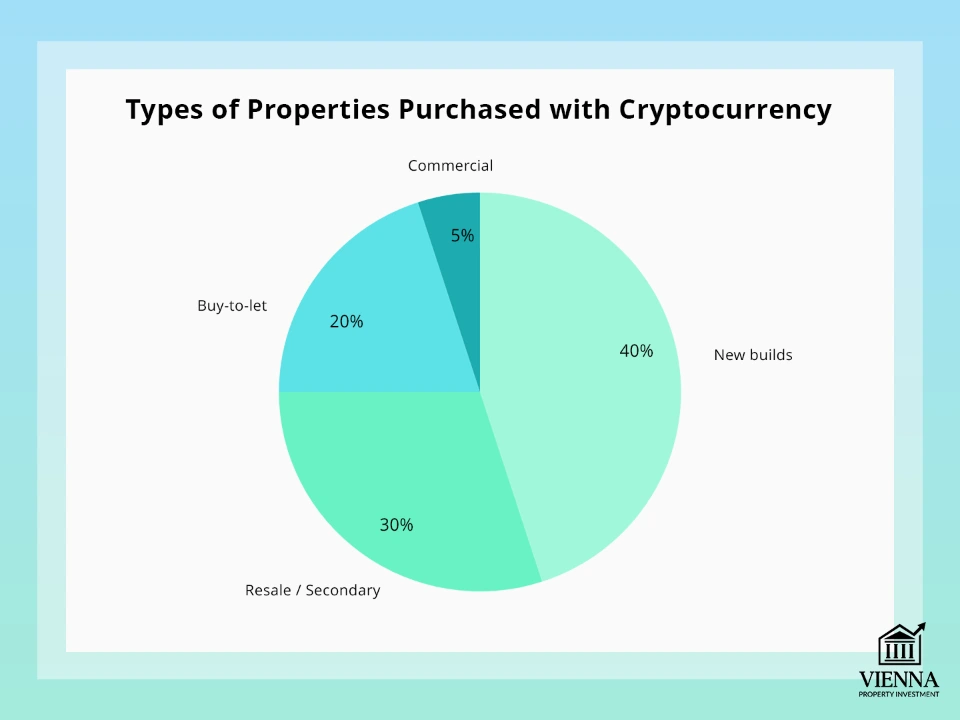

Những vật phẩm nào có thể mua được?

Việc mua bất động sản tại Áo bằng tiền điện tử là hoàn toàn khả thi đối với nhiều loại hình bất động sản khác nhau, tùy thuộc vào mục tiêu của người mua:

- Thị trường thứ cấp bao gồm các căn hộ và nhà ở đã có người ở; chúng thường được lựa chọn để đầu tư và cho thuê ngắn hạn.

- Các dự án phát triển mới – nhà ở trong các dự án đang xây dựng hoặc mới hoàn thành; phù hợp cho các nhà đầu tư kỳ vọng giá cả tăng và tiêu chuẩn nhà ở hiện đại.

- Đầu tư cho thuê — bất động sản được thiết kế đặc biệt cho mục đích cho thuê; một lựa chọn phổ biến cho những người tìm kiếm thu nhập cho thuê đều đặn, cả dài hạn và ngắn hạn.

- Để sinh sống và định cư lâu dài, hãy cân nhắc các căn hộ và nhà ở tại Áo; điều quan trọng là phải xem xét trước các yêu cầu về giấy phép cư trú và các hạn chế đối với việc mua bất động sản của người nước ngoài .

Khi lựa chọn mua bất động sản bằng tiền điện tử, điều quan trọng là phải thỏa thuận trước phương thức thanh toán với người bán và công chứng viên. Điều này đảm bảo giao dịch và các điều khoản của nó hoàn toàn tuân thủ luật pháp Áo. Trên thực tế, các bất động sản đã qua sử dụng thường được xử lý dễ dàng hơn thông qua tài khoản ký quỹ tiêu chuẩn, trong khi việc mua nhà xây mới có thể yêu cầu sự chấp thuận riêng từ chủ đầu tư, bao gồm cả việc ấn định tỷ giá hối đoái tiền điện tử.

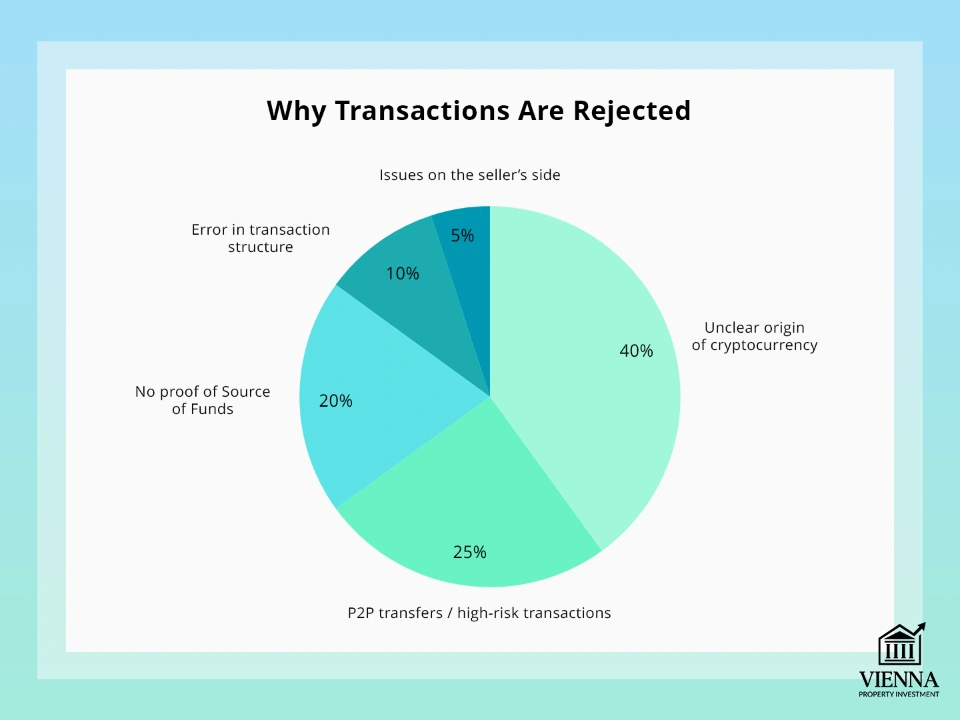

Những lỗi thường gặp

Ngay cả những nhà đầu tư giàu kinh nghiệm cũng có thể gặp khó khăn nếu không tuân thủ các quy định khi mua bất động sản tại Áo. Những sai lầm phổ biến nhất bao gồm:

- Các giao dịch "không qua ngân hàng" trực tiếp — việc cố gắng gửi tiền điện tử trực tiếp cho người bán, mà không cần tài khoản ký quỹ hoặc ngân hàng — thường dẫn đến việc bị công chứng viên từ chối và có nguy cơ giao dịch bị coi là bất hợp pháp.

- Nguồn gốc tiền không được xác minh - Nếu không có giấy tờ nào chứng minh nguồn gốc của tiền điện tử, ngân hàng hoặc công chứng viên có thể chặn khoản thanh toán.

- Nền tảng P2P → giao dịch rủi ro cao — các giao dịch chuyển tiền qua dịch vụ P2P (ví dụ: Binance P2P) không cung cấp dịch vụ công chứng hoặc xác minh chống rửa tiền, do đó các giao dịch như vậy không được chấp nhận tại Áo.

- Việc mua nhà trước khi mở tài khoản ký quỹ — chuyển tiền trước khi thiết lập tài khoản ủy thác hoặc tài khoản ký quỹ làm tăng nguy cơ mất tiền và gặp rắc rối trong việc đăng ký quyền sở hữu bất động sản.

Luôn lên kế hoạch trước cho việc mua căn hộ ở Áo bằng tiền điện tử. Chỉ sử dụng các nền tảng chuyển đổi đáng tin cậy và hợp pháp. Hãy chắc chắn mở một tài khoản ký quỹ an toàn trước khi gửi tiền và chuẩn bị đầy đủ các giấy tờ chứng minh nguồn gốc tài sản kỹ thuật số của bạn. Điều này sẽ giúp tránh các vấn đề và đẩy nhanh đáng kể quá trình hoàn tất giao dịch.

Làm thế nào để chính thức hóa một giao dịch một cách đúng đắn

Để mua căn hộ ở Áo bằng tiền điện tử một cách hợp pháp và an toàn, điều quan trọng là phải tuân theo một trình tự các bước rõ ràng:

- Quá trình thẩm định bất động sản bao gồm kiểm tra tình trạng pháp lý của bất động sản, sự vắng mặt của các khoản thế chấp và phân tích thị trường cũng như các điều khoản hợp đồng.

- Hợp đồng có công chứng — một thỏa thuận mua bán — được soạn thảo và ký bởi công chứng viên; công chứng viên đảm bảo giao dịch hợp pháp và tuân thủ các yêu cầu chống rửa tiền (AML).

- Ký quỹ — một tài khoản ký quỹ được mở với công chứng viên hoặc người đại diện ủy thác đáng tin cậy; tiền được giữ lại cho đến khi tất cả các điều khoản của giao dịch được đáp ứng.

- Quy trình chuyển đổi tiền điện tử sang euro : tài sản kỹ thuật số được bán thông qua sàn giao dịch được cấp phép hoặc nền tảng OTC, sau đó tiền euro được gửi vào tài khoản ký quỹ.

- Xác nhận thanh toán – công chứng viên xác nhận việc nhận tiền và xác nhận giao dịch đã sẵn sàng để đăng ký.

- Đăng ký giao dịch tại Tòa án cấp bang – ở giai đoạn cuối cùng, quyền sở hữu chính thức được chuyển giao cho người mua và giao dịch được coi là hoàn tất.

Hãy tuân thủ nghiêm ngặt quy trình này: không bao giờ chuyển tiền trực tiếp cho người bán, và luôn luôn phối hợp trước với công chứng viên về thủ tục trao đổi tiền điện tử. Điều này sẽ giảm đáng kể rủi ro bị ngân hàng từ chối và đẩy nhanh quá trình cấp giấy chứng nhận quyền sở hữu.

So sánh với các quốc gia khác

Tại Áo, các quy định về giao dịch bất động sản liên quan đến tiền điện tử rất nghiêm ngặt, đặc biệt là về chống rửa tiền/xác minh danh tính khách hàng (AML/KYC) và sự tham gia bắt buộc của công chứng viên. Dưới đây là so sánh với các quốc gia khác:

- Đức: Các quy định tương tự như của Áo, nhưng giao dịch tiền điện tử đôi khi có thể được thực hiện thông qua các tài khoản ngân hàng đặc biệt với thủ tục đơn giản hơn.

- Bồ Đào Nha: Nổi tiếng với chế độ thuế ưu đãi đối với tiền điện tử do cá nhân nắm giữ, các giao dịch thường có hiệu quả về thuế và không phải lúc nào cũng cần tài khoản ký quỹ công chứng.

- Síp: Cách tiếp cận đối với tiền điện tử linh hoạt hơn, đôi khi cho phép sử dụng trực tiếp tài sản kỹ thuật số thông qua các trung gian, nhưng mức độ bảo vệ pháp lý cho người mua thấp hơn.

- Dubai: Thành phố đang tích cực phát triển giao dịch tiền điện tử thông qua các nền tảng chuyên dụng, với quy trình trao đổi và đăng ký đơn giản. Tuy nhiên, nhà đầu tư nước ngoài phải tuân thủ nghiêm ngặt các quy định và yêu cầu cấp phép của địa phương.

Áo có những quy định nghiêm ngặt hơn ở những điểm nào:

- Tất cả các giao dịch đều được thực hiện thông qua công chứng viên và tài khoản ký quỹ.

- Nguồn gốc tiền được kiểm tra rất kỹ lưỡng (nguồn vốn / nguồn tài sản).

- Tài khoản ngân hàng trải qua quy trình kiểm tra AML/KYC đầy đủ.

Không thể gửi tiền điện tử trực tiếp vào ví của người bán.

| Huyện | Tính cách | Giá mua trung bình (€ mỗi m²) | Tiền thuê trung bình (€/m²/tháng) | Dành cho ai |

|---|---|---|---|---|

| Innere Stadt | Trung tâm lịch sử, uy tín, di tích | 9 000–12 000 | 17–19 | Người nước ngoài coi trọng địa vị |

| Geidorf | Các trường đại học, sinh viên, thanh niên | 5 500–6 000 | 15–17 | Nhà đầu tư cho thuê |

| Cho mượn | Khu phố nghệ thuật, quán cà phê, sự sáng tạo | 5 500–6 000 | 14–16 | Chuyên gia trẻ, người thuê nhà |

| Jakomini | Khu vực nhà ga rất sôi động | 4 800–5 500 | 15–16 | Gia đình, cặp đôi trẻ |

| Mariatrost | Yên tĩnh và xanh tươi | 4 000–4 500 | 12–14 | Người về hưu, gia đình |

| Puntigam | Công nghiệp + nhà ở | 3 500–4 200 | 11–13 | Người lao động, phân khúc dễ tiếp cận |

Liệu có thể mua hàng hoàn toàn ẩn danh không?

Câu trả lời ngắn gọn và thẳng thắn: không, không thể mua bất động sản ở Áo một cách hoàn toàn ẩn danh. Áo kiểm soát chặt chẽ các giao dịch để chống rửa tiền, và mọi giao dịch bất động sản đều được các ngân hàng, công chứng viên và tòa án tự động xác minh. Tất cả các bên tham gia giao dịch đều phải xác minh danh tính, chứng minh nguồn gốc資金 và tính hợp pháp của khoản thanh toán.

Tuy nhiên, có những cách hợp pháp để giảm thiểu sự công khai của một giao dịch:

- Không tiết lộ dữ liệu cá nhân - chỉ có chủ sở hữu cuối cùng (cá nhân hoặc công ty) được ghi trong sổ đăng ký đất đai, và các chi tiết giao dịch không được công bố.

- Mua hàng thông qua một công ty (SPV hoặc GmbH Áo) —thực thể pháp lý, chứ không phải người mua cá nhân, sẽ được đăng ký. Tuy nhiên, chủ sở hữu thực sự vẫn phải trải qua quy trình kiểm tra KYC/AML đầy đủ với ngân hàng và công chứng viên.

Quan trọng: Những phương án này giúp giao dịch ít bị công khai hơn, nhưng không làm giảm nghĩa vụ phải tiết lộ danh tính và nguồn gốc tiền của bạn cho nhà nước, ngân hàng và công chứng viên. Tại Áo, không có cách thức pháp lý nào để che giấu hoàn toàn chủ sở hữu thực sự.

Làm thế nào để xác minh nguồn gốc của tiền điện tử?

Nếu bạn muốn sử dụng tiền điện tử để mua bất động sản (ngay cả khi bạn đổi nó sang tiền pháp định trước khi giao dịch), yêu cầu chính đối với ngân hàng, công chứng viên và các bên khác là phải chứng minh rằng tiền của bạn là "sạch" và có nguồn gốc hợp pháp.

- Lịch sử giao dịch — các bản tải xuống và báo cáo từ sàn giao dịch hoặc ví điện tử, hiển thị thời điểm và tài khoản hoặc ví nào đã mua tiền điện tử, nguồn gốc của khoản tiền và phương thức chuyển khoản.

- Sao kê ngân hàng —đặc biệt nếu tiền điện tử được mua bằng tiền pháp định— xác nhận việc chuyển tiền euro hoặc đô la vào sàn giao dịch và việc mua tiền điện tử.

- Biên lai giao dịch — xác nhận giao dịch, lệnh, lịch sử giao dịch và báo cáo từ nền tảng nơi tiền điện tử được mua.

- Báo cáo ví — đối với ví tự quản lý (ví phần cứng, ví tự lưu trữ) — hiển thị địa chỉ ví, tất cả các giao dịch chuyển tiền và xác nhận rằng ví đó thuộc về bạn.

- Tờ khai thuế/báo cáo thu nhập - nếu thu nhập từ tiền điện tử được kê khai, điều này xác nhận rằng tiền đã được nhận và xử lý hợp pháp.

- Báo cáo/ý kiến chuyên gia về phân tích pháp y chuỗi khối (báo cáo pháp y chuỗi khối) — trong các trường hợp phức tạp (số tiền lớn hoặc lịch sử giao dịch phức tạp), cần có ý kiến chuyên gia để phân tích chuỗi giao dịch và xác nhận nguồn gốc hợp pháp của tiền.

Vì sao những tài liệu này lại quan trọng:

- Từ năm 2023–2024, các quy định nghiêm ngặt hơn (TFR và MiCA) sẽ có hiệu lực tại Liên minh Châu Âu. Các dịch vụ tiền điện tử được yêu cầu phải thực hiện các giao dịch minh bạch, truyền tải thông tin người gửi và người nhận, và lưu trữ thông tin giao dịch.

- Khi mua bất động sản, các thủ tục kiểm tra KYC/AML trở nên nghiêm ngặt hơn. Ngân hàng, công chứng viên và các dịch vụ chuyển tiền chỉ chấp nhận các khoản tiền có lịch sử rõ ràng và có thể truy vết đầy đủ, nếu không giao dịch có thể bị tạm dừng.

- Ví tự quản lý (nếu bạn tự nắm giữ tiền điện tử) — nếu tiền điện tử được lưu trữ trong ví cá nhân, bạn cần cung cấp thêm bằng chứng: chứng minh rằng ví đó thuộc về bạn và tất cả các giao dịch đều hợp lệ.

- Khi tiến hành kiểm toán, các ngân hàng không chỉ muốn xem xét việc kê khai thu nhập mà còn cả toàn bộ dòng tiền không bị gián đoạn từ thu nhập đã kê khai (ví dụ: cổ tức hoặc lợi nhuận), việc gửi tiền vào tài khoản ngân hàng, việc chuyển đổi tiếp theo sang tiền điện tử/quay trở lại euro, và khoản thanh toán cuối cùng. Toàn bộ chuỗi này phải được ghi chép lại và dễ dàng truy vết.

Liệu việc này có mất nhiều thời gian hơn so với việc mua hàng bằng chuyển khoản ngân hàng không?

Câu trả lời ngắn gọn và súc tích là có, mua hàng bằng tiền điện tử thường mất nhiều thời gian hơn so với giao dịch thông thường. Nhưng điều quan trọng cần hiểu là: vấn đề không nằm ở tốc độ chuyển khoản, mà là việc phải trải qua thêm một quy trình pháp lý và ngân hàng – xác minh nguồn gốc hợp pháp của tiền điện tử.

Vì sao một thương vụ thường mất nhiều thời gian hơn?

- Các bước kiểm tra KYC/AML bổ sung. Ngân hàng và công chứng viên bắt buộc phải xác minh kỹ lưỡng nguồn gốc của khoản tiền: lịch sử giao dịch, báo cáo tỷ giá hối đoái và các tài liệu thuế. Với chuyển khoản ngân hàng thông thường, một số bước kiểm tra này đã được chính ngân hàng thực hiện.

- Việc đổi tiền điện tử sang euro đòi hỏi phải làm việc với một sàn giao dịch hoặc nhà môi giới được cấp phép, vượt qua các bước kiểm tra của họ, chờ giao dịch hoàn tất và đảm bảo tất cả các tài liệu đáp ứng yêu cầu của ngân hàng và công chứng viên Áo. Quá trình này thường mất từ 3 đến 10 ngày làm việc.

- Xác nhận của công chứng viên. Công chứng viên phải đảm bảo rằng số tiền có nguồn gốc hợp pháp và sẽ được gửi vào tài khoản ký quỹ mà không gặp bất kỳ vấn đề nào. Để làm được điều này, họ thường yêu cầu thêm các tài liệu, làm rõ việc chuyển tiền và xác minh người trung gian.

- Biến động tỷ giá và thời gian chờ xác nhận. Do sự biến động của tỷ giá tiền điện tử, một số người mua chuyển tiền theo từng đợt, điều này cũng làm tăng thời gian giao dịch tổng thể.

Giao dịch mất bao lâu?

- Một giao dịch mua bán thông thường qua ngân hàng mất khoảng 10-21 ngày, tính từ lúc ký hợp đồng đến khi đăng ký quyền sở hữu.

- Việc mua hàng bằng tiền điện tử—bao gồm tất cả các bước kiểm tra, quy đổi sang euro và các xác nhận bổ sung—thường mất từ 3 đến 6 tuần.

Đôi khi quá trình này mất nhiều thời gian hơn nếu: không có lịch sử rõ ràng về tiền điện tử, sử dụng chuyển khoản P2P hoặc ví ẩn danh, hoặc giao dịch được thực hiện thông qua một sàn giao dịch có các kiểm tra AML đặc biệt nghiêm ngặt.

Nếu bạn chuẩn bị mọi thứ trước – thu thập đầy đủ bộ tài liệu, hoàn tất quy trình KYC trước giao dịch, chọn một nhà môi giới đáng tin cậy, xác định rõ kế hoạch giao dịch, làm việc với một sàn giao dịch OTC được cấp phép tại EU, lưu trữ tiền điện tử trên một sàn giao dịch đáng tin cậy và thông báo trước cho ngân hàng – thì sự khác biệt về thời gian sẽ không đáng kể, thường chỉ lâu hơn khoảng 5-7 ngày.

Trong trường hợp này, trình tự các bước sẽ như sau: bán tiền điện tử → nhận EUR → ký quỹ → giao dịch.

Giao dịch bằng tiền điện tử phức tạp hơn một chút và thường mất nhiều thời gian hơn, không phải vì thị trường phản đối tiền điện tử, mà vì các bước kiểm tra chống rửa tiền bổ sung và bước quy đổi sang euro.

Kết quả

Nói ngắn gọn và súc tích: Có thể mua bất động sản ở Áo bằng tiền điện tử, nhưng chỉ thông qua việc trao đổi tiền điện tử lấy tiền pháp định và với sự hỗ trợ của công chứng viên. Việc chuyển trực tiếp tiền điện tử cho người bán là không thể do các yêu cầu nghiêm ngặt của ngân hàng và quy định AML/KYC.

Áo là một trong những quốc gia có quy định nghiêm ngặt nhất ở châu Âu. Điều này đảm bảo tính an toàn và minh bạch của các giao dịch, nhưng cũng đồng nghĩa với việc yêu cầu về giấy tờ và xác minh rất cao.

Phương án tốt nhất cho giao dịch an toàn:

- Một tài khoản ký quỹ tại văn phòng công chứng — tiền được giữ ở đó cho đến khi giấy chứng nhận quyền sở hữu được đăng ký.

- Việc giao dịch tiền điện tử chính thức cho euro được thực hiện thông qua các sàn giao dịch được cấp phép hoặc các dịch vụ OTC.

- Sự hỗ trợ từ các chuyên gia— luật sư và tư vấn bất động sản— sẽ giúp bạn đáp ứng mọi yêu cầu và giảm thiểu rủi ro.

Hãy lên kế hoạch mua nhà cẩn thận, tham khảo ý kiến chuyên gia ở mỗi bước, và tiền điện tử sẽ giúp bạn dễ dàng đầu tư vào bất động sản Áo hoặc chuẩn bị cho việc chuyển đến sinh sống tại quốc gia này.