Придбання нерухомості в Австрії потребує врахування не лише ціни об'єкта, а й додаткових витрат, які в середньому становлять близько 10-12% вартості. Ці витрати поділяються на обов'язкові платежі - податки, реєстраційні збори, послуги нотаріуса - і додаткові, такі як комісія рієлтора або оформлення іпотеки.

Для іноземних покупців можуть діяти спеціальні правила. Крім того, з липня 2025 року запроваджено послаблення для угод до €500 000, які дозволяють суттєво знизити частину реєстраційних зборів.

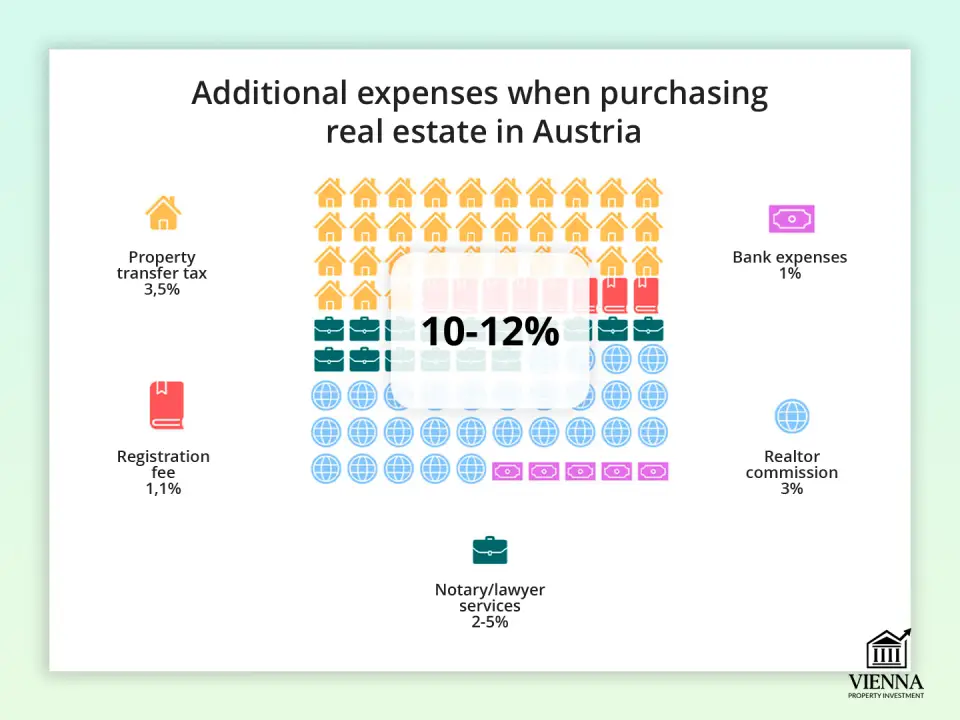

Основні збори та податки

До основних платежів належать податок на передачу права власності, реєстрація у земельній книзі, послуги нотаріуса чи адвоката, а при купівлі через агентство – комісія рієлтора.

1. Податок на передачу власності (Grunderwerbsteuer)

Це ключовий податок на купівлю нерухомості в Австрії. Його розмір становить 3,5% від ціни об'єкта, зазначеної у договорі купівлі-продажу. Наприклад, якщо ви купуєте квартиру вартістю €400 000, податок на передачу складе €14 000. При розрахунках є сенс додавати цю суму до базової вартості квартир у Відні , щоб розуміти реальне фінансове навантаження при покупці.

Важливо відзначити, що податок розраховується від фактичної купівельної вартості, але в деяких випадках (наприклад, при заниженні ціни в договорі) податкова може орієнтуватися на ринкову вартість.

2. Реєстраційний збір (Grundbuchseintragungsgebühr)

Після правочину право власності потрібно зареєструвати у земельній книзі. За це стягується збір у розмірі 1,1% вартості нерухомості. При купівлі об'єкта за €400 000, реєстрація коштуватиме €4 400.

З липня 2025 року, якщо вартість нерухомості не перевищує €500 000, збори за реєстрацію права власності та за внесення застави можуть бути скасовані. Для сум вище €500 000 збір нараховується лише на перевищення. Це нововведення дозволить покупцям суттєво заощадити, особливо за іпотечних угод.

3. Послуги нотаріуса чи адвоката

Закон вимагає завірити правочин у нотаріуса чи адвоката. Цей спеціаліст перевіряє юридичну чистоту об'єкта, готує договір купівлі-продажу, відкриває трастовий рахунок (Treuhandkonto) для безпечних розрахунків.

Вартість послуг залежить від складності правочину та коливається від 2% до 5% + 20% ПДВ від суми договору. Наприклад, для квартири за €400 000 витрати на юриста можуть становити від €9 600 до €24 000 (з урахуванням ПДВ).

4. Комісія рієлтора

Якщо ви купуєте через агентство нерухомості, необхідно сплатити комісію. Зазвичай це 3% вартості об'єкта + 20% ПДВ. За ціною €400 000 комісія рієлтора становитиме €14 400.

Додаткові витрати

Крім основних податків і зборів, покупець стикається з низкою додаткових витрат, які завжди очевидні першому етапі. Ці витрати залежать від умов угоди, способу фінансування та статусу покупця.

1. Іпотечні витрати

Якщо нерухомість купується із залученням банківського кредиту, варто врахувати:

- Комісія банку за оформлення кредиту розмір залежить від умов конкретної установи і зазвичай становить від 0,5% до 1,5% від суми кредиту.

- Страхування об'єкта та життя позичальника — зазвичай обов'язкова вимога банку: страхування нерухомості — 0,1%–0,3% на рік від страхової суми; страхування життя позичальника - близько 0,2% - 0,5% від залишку кредиту на рік.

- Реєстрація застави (Hypothekeneintragungsgebühr) - разовий збір у розмірі 1,2% від суми кредиту за внесення обтяження до земельної книги.

- Початковий внесок — в Австрії він становить 20–50% вартості об'єкта, що істотно впливає на стартовий бюджет.

2. Дозвіл на придбання для іноземних громадян

Іноземцям, які не є громадянами ЄС, може знадобитися спеціальний дозвіл на покупку від місцевої влади, що спричинить додаткові витрати (зазвичай від кількох сотень євро). Тому нерезидентам важливо заздалегідь уточнити обмеження на купівлю нерухомості в Австрії іноземцями : вимоги різняться залежно від федеральної землі та типу об'єкту.

На практиці цей дозвіл часто плутають із процедурою отримання ВНЖ або таким статусом, як громадянство Австрії , хоча юридично це різні процеси і потребують окремого планування та консультацій з профільними фахівцями.

3. ПДВ та особливості для новобудов

При покупці нового житла може застосовуватися податок на додану вартість (ПДВ), особливо якщо об'єкт купується у забудовника. Крім того, ПДВ нараховується на послуги рієлтора та нотаріуса (20%), що збільшує підсумкову суму видатків.

4. Експлуатаційні витрати (Betriebskosten)

Після завершення угоди власник нерухомості зобов'язаний оплачувати щомісячні Betriebskosten, які включають: вивіз сміття, послуги каналізації, страхування будинку, ремонт та утримання загальних зон, оплату керуючої компанії. У середньому це від €2 до €3,5 за м² на місяць.

5. Оцінка нерухомості та послуги експертів

При іпотечному кредитуванні банк майже завжди вимагає незалежної оцінки вартості об'єкта. Вартість такої послуги варіюється від €300 до €1000 в залежності від складності оцінки.

Також можливі додаткові перевірки, наприклад:

- наявність шкідливих речовин (азбест, свинець, пліснява) - €200-600;

- технічний стан будівлі (статичні перевірки, інженерні системи) - €300-800.

Ці витрати оплачуються окремо та залежать від розміру та стану об'єкта, а також від обраного фахівця.

6. Переклади та нотаріальні засвідчення

Якщо покупець не володіє німецькою мовою, всі юридично значущі документи мають бути перекладені присяжним перекладачем. Середня вартість перекладу договору – від €100 до €300, залежно від обсягу. Послуги перекладача за нотаріального засвідчення також оплачуються окремо.

7. Банківські та адміністративні збори

- Ведення рахунку для проведення розрахунків приблизно €30–60 на рік.

- Готівкові витрати на оформлення договору та інші дрібні адміністративні платежі від €50 до €200.

Основні витрати для нерезидента приблизно на 1–3% вищі, ніж для резидента, з огляду на оформлення дозволу, переклад документів, додаткові нотаріальні послуги та вимоги банків. Наприклад, для квартири вартістю €400 000 це може бути €4000-12000 додаткових витрат.

| Тип податку / збору | Ставка/сума | Пояснення |

|---|---|---|

| Податок на передачу нерухомості (Grunderwerbsteuer) | 3,5% вартості об'єкта | Обов'язковий податок державі при покупці |

| Реєстрація права власності (Grundbuchseintragungsgebühr) | 1,1% вартості об'єкта | Внесення об'єкта до земельного кадастру |

| Реєстрація застави (Hypothekeneintragungsgebühr) | 1,2% від суми кредиту | Для іпотечного фінансування, реєстрація обтяження у земельній книзі |

| Комісія рієлтора | 3% + 20% ПДВ | Винагорода агенту з нерухомості |

| Послуги нотаріуса / адвоката (укладання договору, траст) | 2-5% + 20% ПДВ | Супровід угоди, відкриття трастового рахунку |

| Банківські збори | індивідуально | Комісія банку за оформлення кредиту, ведення рахунку |

| Оцінка нерухомості | €300–1 000 | Незалежна оцінка для банку чи експерта |

| Страхування об'єкта та життя позичальника | 0,1-0,3% (будова) + 0,2-0,5% (життя) | Обов'язкове при іпотеці |

| Експертні висновки | €200–800 | Перевірка статичних характеристик, наявність шкідливих речовин, енергетичний сертифікат |

| Переклад документів | €100–300 | Для документів іноземною мовою |

| Дозвіл для іноземців (не ЄС) | кілька сотень євро | Необхідно отримати дозвіл на покупку у земельної адміністрації |

| Податок на прибуток від нерухомості (Immobilienertragsteuer) | 30% від прибутку | Актуально лише при продажу об'єкту |

| Щомісячні експлуатаційні витрати (Betriebskosten) | €2–3,5/м² | Оплата кімнальних та експлуатаційних витрат |

Як мінімізувати витрати на практиці

Хоча додаткові витрати при купівлі нерухомості в Австрії можуть становити до 12% вартості об'єкта, є кілька практичних способів їх оптимізувати:

1. Купівля нерухомості до €500 000. З липня 2025 року об'єкти вартістю до €500 000 звільняються від частини реєстраційних зборів (Grundbuchseintragungsgebühr та реєстрація застави). Це дозволяє заощадити значну суму під час оформлення угоди.

2. Передача часток та поетапна передача. Якщо право власності передається не весь об'єкт, але в частку до 50%, чи угода проводиться вроздріб, розмір податкових платежів може бути зменшений і навіть повністю звільнений.

3. Передача нерухомості родичам. З 1 липня 2025 року ставка 0,5% зберігається для передач нерухомості між найближчими родичами, такими як подружжя, діти, онуки, батьки та партнери у зареєстрованому громадянському союзі. Проте важливо правильно документувати родинні зв'язки на підтвердження пільгової ставки.

4. Оптимізація іпотечних витрат. Порівнюйте ставки різних банків та комісії за оформлення кредиту. Розгляньте можливість вибору страхової компанії з нижчими тарифами на страхування об'єкта та життя позичальника. Внесення більшого початкового внеску (20–50% вартості об'єкта) знижує відсоткові платежі та комісію за заставу.

5. Використання довгострокових договорів оренди (Erbpacht). Укладання довгострокових договорів оренди може бути вигідним, оскільки формально право власності не переходить, і податку передачу об'єкта не нараховується.

6. Мінімізація експертних та оціночних витрат. Замовляйте лише необхідні перевірки: технічний стан, наявність шкідливих речовин або енергоефективність. Об'єднання кількох перевірок в один візит експерта дозволяє заощадити на виїзді та документації.

7. Зниження експлуатаційних витрат (Betriebskosten). Вибирайте квартири чи будинки з ефективною керуючою компанією та сучасними інженерними системами. Новобудови з низьким енергоспоживанням та оптимізованими комунальними витратами допоможуть суттєво знизити щомісячні платежі на 20–40% порівняно із житлом середнього класу старої споруди.

Часті пастки для іноземних інвесторів в Австрії

Для іноземних покупців в Австрії однією з найчастіших і найдорожчих проблем залишаються мовні бар'єри. Нерозуміння документів і правил може призвести до серйозних фінансових втрат. Це особливо критично для тих, хто сприймає купівлю нерухомості як частину стратегії інвестицій в Австрії , де кожна помилка безпосередньо відбивається на підсумковій прибутковості та ризиках.

| Тип помилки | Причина виникнення | Типовий фінансовий ефект |

|---|---|---|

| Нерозуміння умов договору | Усі документи тільки німецькою мовою | €5 000–€15 000 на юридичні витрати |

| Несподівані приховані витрати | Недостатня прозорість витрат наперед | 8–10% додаткових витрат |

| Порушення правил користування | Нерозуміння місцевих правил нерухомості | Штрафи до €40 000 + можливий примусовий продаж |

| Проблеми у переговорах щодо культурних відмінностей | Відмінності у діловій практиці | Переплата на 10-20% |

| Помилки під час перевірки нерухомості (due diligence) | Незнання місцевих перевірок та вимог | €10 000-€50 000 втрат |

| Затримки у процесі погоджень | Недооцінка бюрократії | Втрата депозитів або втрачені можливості |

| Помилки податкового планування | Складні правила багатоюрисдикційної податкової системи | Ризик подвійного оподаткування |

Банківські та нотаріальні секрети: як не переплатити

При покупці нерухомості в Австрії значна частина додаткових витрат пов'язана з банками та нотаріусами. Але грамотний підхід дозволяє суттєво скоротити ці витрати.

1. Порівнюйте банки та умови кредиту

- Запитуйте пропозиції щонайменше у 3–5 банків та порівнюйте комісії за оформлення кредиту, процентні ставки та вимоги до страховок.

- Уточнюйте можливість зниження комісії за реєстрацію застави та оптимального страхового пакету.

- Якщо банк вимагає більшого початкового внеску для нерезидентів, спробуйте домовлятися про зниження суми за наявності солідної фінансової історії.

2. Перевіряйте ще раз обов'язковість страховок

- Для іпотечних угод банки вимагають страхування об'єкта та життя позичальника.

- Попросіть банк письмово уточнити, які страховки є обов'язковими, а які можна оформити на вибір.

- Порівняйте кілька страхових компаній, щоб вибрати найкраще поєднання ціни та покриття.

3. Домовляйтесь про фіксовані ставки у нотаріуса та юриста

- Замість стандартного відсотка вартості об'єкта можна домовлятися про фіксовану плату за послуги.

- Порівняйте 3–4 нотаріуса чи юриста у регіоні, щоб вибрати оптимальну ціну.

- Якщо угода є стандартною і без складних міжнародних умов, частину консультацій можна скоротити.

4. Плануйте витрати заздалегідь

- Увімкніть нотаріальні та банківські збори до загального бюджету покупки, щоб уникнути сюрпризів.

- Перевіряйте, чи можна сплатити деякі послуги одночасно (наприклад, нотаріус та реєстрація) – це іноді знижує додаткові комісії.

5. Використовуйте професійну допомогу розумно

- Залучайте юриста чи нотаріуса лише для ключових етапів угоди.

- Для стандартних процедур (реєстрація, довіреності) можна обмежитись мінімальною підтримкою, щоб не переплачувати.

Наслідуючи ці кроки, можна заощадити кілька тисяч євро, уникнути зайвих страховок і переплати за послуги юриста або нотаріуса, навіть при покупці дорогої квартири або будинку в Австрії.