Avrupa gayrimenkulü geleneksel olarak sermayeyi korumanın ve büyütmenin güvenilir bir yolu olarak kabul edilmiştir. Son yıllarda, Avrupa'da bir daireyi nakit olarak, yani ipotek veya banka müdahalesi olmadan satın alma seçeneğine olan ilgi artmaktadır. Bu strateji, işlem hızına, minimum bürokrasiye ve satıcıyla uygun bir şekilde pazarlık yapabilme olanağına değer veren yatırımcılar için özellikle caziptir.

Ancak, sadece paraya sahip olmak her zaman sorunsuz bir satın alma işlemini garanti etmez. Yeterli nakde sahip olsanız bile, alıcının yerel yasaları, kara para aklama karşıtı (AML/KYC) düzenlemeleri, kayıt gerekliliklerini ve bazı ülkelerde, özellikle yabancılar için gayrimenkul alımları için özel izinleri dikkate alması gerekecektir. Nakit, işlemi önemli ölçüde basitleştirebilir, ancak gerekli bürokratik süreçleri ortadan kaldırmaz.

AB'nin yakında nakit ödemelere yeni kısıtlamalar getireceğini hatırlamak önemlidir: 2027 yazından itibaren limit 10.000 € olacak. Ancak, gayrimenkul alımları bağlamında "nakit", fiziksel parayı değil, genellikle alıcının hesabından satıcının hesabına yapılan banka transferini ifade eder. Bu nüanslar, nakdin eldeki nakit olmaktan ziyade, doğru hedef belirleme ve yasal hazırlık gerektiren güvenli ve şeffaf bir işlem için bir araç olduğunu göstermektedir.

Avrupa'da nakit parayla daire satın almak mümkün mü?

Evet, Avrupa'da nakit parayla daire satın almak mümkün, ancak her zaman göründüğü kadar kolay değil. Kanun bu tür işlemleri yasaklamıyor, ancak koşullar ülkeye göre büyük ölçüde değişebiliyor. Örneğin Avusturya'da nakit ödeme, olası banka kredisi reddi açısından süreci kolaylaştırıyor, ancak yasal ve idari prosedürlerden geçme ihtiyacını ortadan kaldırmıyor.

Noterin ve bankaların rolü

Nakit ödeme yapsanız bile, para genellikle bir noter veya banka nezdindeki bir emanet hesabından geçer. Bu adım, işlemin her iki taraf için de güvenli ve şeffaf olmasını sağlar. Pratikte bu, nakit dolu bir bavul getirmenin bir anlamı olmadığı anlamına gelir; tüm ödemeler banka havalesi yoluyla işlenir.

Şahsen, seçeceğiniz noter hakkında iyice araştırma yapmanızı her zaman tavsiye ederim. Güvenilir bir noter, yalnızca para transferinin güvenli bir şekilde gerçekleşmesini sağlamakla kalmaz, aynı zamanda işlemin doğru şekilde yapılandırılmasına yardımcı olarak iznin reddedilmesi veya paranın dondurulması riskini de en aza indirir.

Nelere dikkat etmeli:

- Lisanslar ve itibar. Noterin resmi olarak kayıtlı olması ve olumlu müşteri yorumlarına sahip olması gerekir. Banka veya finansal aracı kurumun büyük sınır ötesi transferleri gerçekleştirmek için lisanslı olması ve yabancı yatırımcılarla çalışma deneyimine sahip olması şarttır.

- İşlemlerin şeffaflığı. Tüm işlemler belgelenmelidir: beyanlar, sözleşmeler ve transfer onayları. Noter, işlemin yasalara uygunluğunu, fonların yasal kaynağını doğrular ve AML/KYC uyumluluğunu sağlar.

- Yabancı müşterilerle çalışma deneyimi. Bu, özellikle alıcının AB vatandaşı olmaması durumunda önemlidir. Noterin ve bankanın bu tür işlemlerdeki deneyimi, ret veya gecikme riskini en aza indirir. Avusturya, Almanya ve İsviçre'de noterler, genellikle AB vatandaşı olmayanlar için işlemlere yardımcı olur, tüm belgeleri doğrular ve uygun şekilde bir emanet hesabı oluşturur.

Asıl soru, fonların kaynağıyla ilgili

Avrupa'da nakit parayla daire satın alırken en önemli husus, fon kaynağının yasallığını teyit etmektir. Bankalar ve noterler genellikle fon kaynağını kanıtlayan belgeler talep eder: bu, bir işletmenin satışı, gayrimenkul, birikmiş gelir veya resmi banka hesapları aracılığıyla aktarılan fonlar olabilir.

Örneğin, müşterilerimden biri Viyana'da nakit olarak bir daire satın almak istedi. Miktar önemliydi, ancak sermayenin kaynağını detaylandıran düzgün hazırlanmış belgeler ve güvenilir bir noter sayesinde işlem sorunsuz bir şekilde gerçekleşti.

Deneyimlerim gösteriyor ki, hazırlanmış belgeler sunan ve şeffaf bir ödeme planı izleyenler doğrulama sürecini daha hızlı atlatıyor ve nakit ödeme yaparken genellikle daha iyi şartlar elde ediyorlar; hatta satıcıdan küçük indirimler bile alabiliyorlar.

Ülkelere göre kısıtlamalar ve gereksinimler

Avrupa'da nakit parayla daire satın almak, resmi olarak izin verilmiş olsa bile, dikkatli bir değerlendirme gerektirir. Başlıca kısıtlamalar şunlardır:

- Kara Para Aklama/Müşterinizi Tanıyın (AML/KYC) kontrolleri. Bankalar ve noterler, fonların yasal yollarla elde edildiğini doğrulamak zorundadır. Fonların kaynağını teyit eden eksiksiz bir belge seti hazırlamak, sorunsuz bir işlem için çok önemlidir.

- Yabancılar için izin satın alma. Bu konu özellikle Avusturya, İsviçre ve bazı Alman eyaletlerinde sıkı bir şekilde düzenlenmektedir. Nakit paranız olsa bile, yine de izin almanız veya yerel makamlara bildirimde bulunmanız gerekmektedir.

- Nakit limitleri. Çoğu ülkede, tüm büyük işlemler banka havalesi yoluyla gerçekleştirilir; fiziksel nakit ödeme mümkün değildir.

- Şirket kayıt şartları. Bazı ülkelerde, bir şirket aracılığıyla (örneğin, Avusturya'da bir GmbH) gayrimenkul satın almak yabancılar için süreci basitleştirir, ancak mülkiyet ve vergi yasalarına uyma yükümlülüklerini de beraberinde getirir.

| Ülke | AML/KYC | Yabancılar için izinler | Nakit limiti | Yabancı uyruklular için şirket kaydı |

|---|---|---|---|---|

| Avusturya | Zorunlu olarak | Özellikle Karintiya ve Tirol eyaletlerinde ikamet etmeyenler için sıklıkla gereklidir; Viyana daha kolaydır | Tüm ödemeler banka/emanet sistemi aracılığıyla yapılır | GmbH mümkün, süreci basitleştiriyor |

| Almanya | Zorunlu olarak | Bazı eyaletler için zorunludur (yerel federal yasalara bağlı olarak) | Genellikle banka havalesi | Şirket aracılığıyla hızlandırılabilir |

| İsviçre | Zorunlu olarak | Yabancı uyruklular için sıkı kontroller | Banka havalesi, fiziksel nakit nadir bulunur | Şirket kaydı mümkündür |

| İspanya | Zorunlu olarak | Çoğu alıcı için izin gerekmiyor, ancak gelir testi uygulanıyor | Banka havalesi | Nadiren kullanılır, ancak mümkün |

| Fransa | Zorunlu olarak | Genellikle izin gerekmez | Banka havalesi, nakit limitleri | Genellikle gerekli değildir |

| İtalya | Zorunlu olarak | İkamet etmeyenler için izin gerekmemektedir | Banka havalesi | Yatırım planları için mümkün |

Nakit ödeme yapılırken işlem nasıl gerçekleşir?

Nakit parayla satın alma işleminde bile, gayrimenkul edinme süreci yasal ve mali prosedürlere sıkı sıkıya uyulmasını gerektirir. Nakit paraya sahip olmak işlemi hızlandırır ve ipotekli alıcılara göre size avantaj sağlar, ancak noter onayı ve gerekli evraklar olmadan işlemi tamamlamak imkansızdır.

Bir nesne seçmek

- Satın alınacak gayrimenkulün türünü ve bölgesini belirleyin.

- Öneri: Yabancılar için kısıtlamaları, arazi yasalarının özelliklerini ve mülkün likiditesini araştırın.

Durum tespit süreci

- Mülkiyet haklarının, borçların, ipoteklerin ve mülkün geçmişinin kontrol edilmesi.

- Satıcının gerçekten mülkün sahibi olduğundan ve gizli risklerin bulunmadığından emin olmak önemlidir.

Ön anlaşma

- Taraflar bir rezervasyon sözleşmesi veya ön sözleşme imzalarlar.

- Genellikle bir depozito ile birlikte gelir ve bu depozito da bir emanet hesabı üzerinden geçer.

Noter veya banka aracılığıyla emanet hesabı

- Nakit ödeme yapıldığında bile, para noter veya banka nezdindeki geçici bir hesaba aktarılarak işlemin güvenliği sağlanır.

- Örnek: Viyana'daki bir müşteri, emanet hesabı aracılığıyla 850.000 € ödedi ve para, tüm belgeler başarıyla doğrulandıktan sonra satıcıya aktarıldı.

Fonların kaynağının doğrulanması (AML/KYC)

- Noter veya banka, fonların kaynağının yasallığını doğrular: ticari faaliyet, varlık satışı, gelir, mevduat veya yasal kanallar aracılığıyla elde edilen kripto para birimleri.

- Fonlarınızın kaynağını kanıtlayan belgeleri önceden hazırlayın; bu, tüm süreci hızlandıracak ve bloke edilme riskini azaltacaktır.

Ödeme

- Tüm kontroller ve nihai belgelerin imzalanmasının ardından, para geçici hesaptan düşülür ve satıcının hesabına yatırılır.

- Tüm ödemeler fiziksel nakit alışverişi olmadan gerçekleştirilir.

Mülkiyet haklarının tescili

- Noter işlemi tapu siciline kaydeder ve alıcı resmi olarak mülk sahibi olur.

Nakit ödeme yapmanın avantajları

Avrupa'da nakit parayla gayrimenkul satın almanın, yatırımcılar ve özel alıcılar için özellikle cazip kılan birçok açık avantajı vardır.

1. Hızlı anlaşma

- Kredi onayı veya ipotek incelemesi ihtiyacını ortadan kaldırmak, satın alma işleminizi çok daha hızlı tamamlamanıza olanak tanır.

- Örnek: Viyana'da, alıcının dairenin tüm bedelini nakit olarak ödediği bir işlem, ipotekle yapılan tipik 8-12 haftalık işlem süresi yerine 4 haftada tamamlandı.

2. İndirim olasılığı

- Satıcılar, peşin ödeme yapmaya istekli alıcıları değerli bulurlar. Bu durum genellikle orijinal fiyattan %2-7 oranında indirimle sonuçlanır.

- Öneri: Görüşmeler sırasında, nakit ödeme gerçeğini fiyatı düşürmek için bir argüman olarak kullanın.

3. Bankalara olan bağımlılığı en aza indirmek

- Krediye ilişkin banka kararını beklemenize veya faiz ödemenize gerek yok.

- Büyük işlemler için bu, önemli miktarda para tasarrufu sağlar ve bürokrasiyi azaltır.

4. İpotekli kredi kullanan alıcılara göre avantajı

- Açık artırmalar veya popüler gayrimenkullerin satın alınması gibi rekabetçi ortamlarda, satıcılar genellikle hızlı ve güvenli bir süreç sağladığı için nakit alıcıları tercih ederler.

5. Avusturya: Viyana ve popüler turistik yerler özellikle avantajlıdır

- Avusturya'da, özellikle Viyana, Salzburg ve gayrimenkul rekabetinin yüksek olduğu popüler turistik bölgelerde, nakit ödeme ile alım yapmak avantaj sağlıyor.

- Örnek: Bir alıcı, Viyana'nın merkezindeki bir mülkü, diğer ipotekli alıcılar banka onayını beklerken, işlemi iki hafta içinde tamamlayabileceği için küçük bir indirimle satın aldı.

Gayrimenkul satın alırken "nakit" neden fiziksel banknotlar anlamına gelmez?

Birçok insan nakit parayla alışveriş yapmanın, bavullarına nakit para koyup Avrupa'da bir daire satın almak anlamına geldiğini düşünüyor. Pratikte bu mümkün değil: büyük işlemler her zaman resmi kanallar üzerinden gerçekleşir.

Gayrimenkul satın alırken, fonlar güvenli ve şeffaf bir sistem kullanılarak transfer edilir:

- Banka havalesi başlıca ödeme yöntemidir; para, alıcının hesabından noter veya satıcının hesabına aktarılır.

- Noter onaylı emanet hesabı – tüm çekler tamamlanıp belgeler imzalanana kadar para bloke edilir.

- AML/KYC doğrulama – sermayenin yasal kaynağının teyidi (işletme satışı, gayrimenkul, resmi gelir, mevduat).

Avrupa'da, kara para aklamayı önlemek ve finansal akışların şeffaflığını sağlamak amacıyla yüksek değerli işlemler sıkı bir şekilde düzenlenmektedir:

- AB Kara Para Aklama Direktifi (AMLD 6), bankaları, noterleri ve diğer finans kuruluşlarını büyük miktardaki paranın kaynağını kontrol etmeye ve şüpheli işlemleri bildirmeye zorunlu kılmaktadır.

- AB ülkelerinin birçoğunda nakit ödeme limitleri uygulanmaktadır: örneğin, Fransa, İtalya ve İspanya'da 10.000 € üzerindeki ödemeler sınırlandırılmıştır (2027 yılına kadar kademeli olarak sıkılaştırılacaktır).

- Finansal akışların izlenmesi, bir işlemin her iki tarafını da -alıcıyı ve satıcıyı- fonların bloke edilmesi, para cezaları veya dolandırıcılık riskinden korur.

Avusturya'da ve çoğu AB ülkesinde, bu tür düzenlemeler tüm büyük gayrimenkul işlemlerinde zorunludur.

Yabancılar için en büyük engel para değil

Avrupa'da nakit parayla gayrimenkul satın alırken, insanların en büyük zorluğunun gerekli fonları bulmak olduğunu düşünmeleri sıkça karşılaşılan bir durumdur. Ancak pratikte, yabancılar için en büyük zorluk, özellikle Almanya ve Avusturya gibi sıkı düzenlemelerin olduğu ülkelerde, yasal kısıtlamalar ve satın alma izinlerinin alınmasıdır.

AB vatandaşları için süreç basit

- Avrupa Birliği ülkelerinin vatandaşları daha az bürokratik engelle karşılaşıyor.

- AB ülkelerinin çoğunda, yerel sakinler kadar özgürce mülk satın alabilirler.

AB üyesi olmayan sakinler – arazi kısıtlamaları

Yabancı alıcılar için asıl zorluk para değil, belirli bölgelerdeki yasal kısıtlamalardır.

- Avusturya: AB üyesi olmayanlar, özellikle Karintiya ve Tirol eyaletlerinde mülk satın alırken zorluklarla karşılaşmaktadır; bu eyaletlerde yabancıların Avusturya'da mülk satın almasına ilişkin kısıtlamalar ve yerel Emlak Komisyonu'ndan onay alınması gerekebilir. Viyana'da satın alma mümkündür, ancak yerel makamlara bildirimde bulunulması ve fonların yasal kaynağının kanıtlanması gerekmektedir.

- Almanya: Bavyera gibi bazı eyaletler, yabancı alıcıların turistik veya tarihi açıdan önemli bölgelerde mülk satın almalarına kısıtlamalar getiriyor.

- İsviçre: Yabancıların, hükümet izni olmadan tatil beldelerinde ve koruma altındaki bölgelerde mülk satın almaları yasaktır.

- İspanya: Çoğu bölgede katı kısıtlamalar bulunmamaktadır, ancak özellikle Costa Brava veya Costa del Sol'deki bazı belediyeler yerel makamlardan izin isteyebilir.

- Fransa ve İtalya: Genellikle daha kolaydır, ancak "son derece hassas" veya tarihi bölgelerdeki satın alımlar yerel makamlardan onay gerektirebilir.

Satın almadan önce, belirli bir eyalet veya belediyedeki yabancılar için geçerli şartları kontrol etmek önemlidir. Bazı durumlarda, kayıtlı bir şirket aracılığıyla işlem yapmak süreci basitleştirebilir ve onay sürecini hızlandırabilir.

Paranın kaynağını ispatlamaya yönelik yasal düzenlemeler

Avrupa'da nakit parayla gayrimenkul satın alırken sermaye kaynağınızın yasallığını teyit etmek en önemli adımlardan biridir. Uygun belgeler olmadan işlem gecikebilir, hatta engellenebilir.

Fonların doğrulanmasının başlıca yöntemleri:

- İşletme veya gayrimenkul satışı. Eğer fonlar mevcut bir işletmenin veya başka bir gayrimenkulün satışından elde edildiyse, işlem belgelerini sunmanız gerekmektedir: satın alma sözleşmesi, banka hesap özetleri ve fonların alındığına dair kanıt.

- Mevduat programları. Mevduat veya tasarruf hesaplarındaki fonlar banka ekstreleriyle teyit edilir. Bankanın, AML/KYC gerekliliklerine uygun olarak fonların kaynağına dair resmi bir teyit verebildiğinden emin olun.

- Resmi gelir. Son birkaç yıla ait gelirler (maaş, temettü, telif hakları) de yasal sermayenin kanıtı olarak kabul edilebilir. Vergi beyannameleri, bordrolar veya gelir tabloları sunulmalıdır.

- Kripto para → banka → emanet hesabı → işlem. Fonlar kripto para birimi olarak alındıysa, alıcının hesabına resmi bir banka havalesi yoluyla ve ardından bir noter veya banka tarafından tutulan bir emanet hesabı aracılığıyla yasallaştırılmalıdır. Doğrudan kripto para → gayrimenkul işlemleri yasaktır ve bankalar tarafından kabul edilmez. Yasal değişim platformlarını kullanın ve tüm işlemlerin AML/KYC gerekliliklerine uygun olduğundan emin olmak için belgelerinizi saklayın.

Yabancı alıcılar için riskler

Avrupa'da nakit parayla gayrimenkul satın almak kolay gibi görünse de, yabancı alıcılar için önceden bilinmesi gereken belirli riskler bulunmaktadır.

Satın alma izninin reddi

- Bazı ülkelerde ve bölgelerde (örneğin Avusturya: Karintiya, Tirol; İsviçre: tatil bölgeleri) yabancılara, fonlar tamamen yasal olsa bile, gayrimenkul satın alma izni verilmeyebilir.

- Bulunduğunuz bölgeye özgü şartları kontrol edin ve sermaye kaynağınızı doğrulayan tüm belgeleri önceden toplayın.

Uzun çekler

- AML/KYC prosedürleri birkaç hafta veya ay sürebilir.

- Örnek: AB dışından bir alıcı, nakit ödeme yapmasına rağmen, tüm işlemlerin ve fonların kaynağının doğrulanması gerektiği için Viyana'da onay almak için neredeyse 2 ay bekledi.

Kara Para Aklama ihlali durumunda fonların bloke edilmesi

- Noter veya bankanın paranın yasallığı konusunda şüpheleri varsa, soruşturma yapılana kadar para hesapta veya emanette dondurulabilir.

- Resmi banka havalelerini ve önceden hazırlanmış belgeleri kullanın.

Yanlış işlem yapısı

- Uygun olmayan bir yasal form aracılığıyla (örneğin kayıtsız bir şirket aracılığıyla) satın alma işlemi yapılması, iznin verilmemesine veya ek vergi yükümlülüklerine yol açabilir.

- Özellikle satın alma işlemi bir şirket aracılığıyla yapılacaksa veya sıkı düzenlemelerin olduğu bölgelerde gerçekleşecekse, önceden bir noter ve avukatla görüşün.

Emanet hesapları ve resmi bankacılık kanalları aracılığıyla şeffaf fon transferi yöntemleri kullanın. Belge hazırlığı ve uygun işlem yapısı, tüm bu riskleri azaltır ve mülk tescilini hızlandırır.

Komisyonlar ve giderler

Avrupa'da nakit parayla ev satın alırken, doğru bir bütçe oluşturmak için tüm ilgili masrafları önceden göz önünde bulundurmak önemlidir. Başlıca giderler şunlardır:

- Noter – işlemin yasallığını, mülkiyet haklarının tescilini ve emanet hesabının kontrolünü sağlar.

- Emlakçı – gayrimenkul bulma, müzakere ve işlem desteği hizmetleri.

- Satın alma vergisi ( Grunderwerbsteuer / Transfer Tax / Imposta di registro) – ülkeye ve bölgeye göre değişir, genellikle mülkün değerinin bir yüzdesi olarak hesaplanır.

- Banka havalesi - özellikle büyük miktarlar için uluslararası havalelerde uygulanan bir ücret.

- Emanet hesabı, noter veya banka tarafından paranın güvenli bir şekilde transferi için geçici bir hesap tutulması karşılığında alınan bir ücrettir.

| Ülke | Noter | Aracı | Alım vergisi | Banka havalesi | Emanet hesabı |

|---|---|---|---|---|---|

| Avusturya | 1-3 % | 3-5 % | 3,5-6 % | €50-200 | 0,5-1 % |

| Almanya | 1-1,5 % | 3-6 % | 3,5-6,5 % | €30-150 | 0,5-1 % |

| İsviçre | 0,5-1 % | 2-4 % | 1-3,3 % | CHF 50-200 | 0,5-1 % |

| İspanya | 0,5-1 % | 3-5 % | 8-10 % | €30-100 | 0,5-1 % |

| Fransa | 0,7-1,5 % | 3-6 % | 5-6 % | €30-100 | 0,5-1 % |

| İtalya | 0,5-1 % | 2-5 % | 7-10 % | €30-100 | 0,5-1 % |

Şirket aracılığıyla gayrimenkul satın almak: planlar ve incelikler

Bir şirket aracılığıyla nakit olarak daire satın almak, Avrupa'daki yabancı yatırımcılar arasında popüler bir stratejidir. Bu düzenleme bazı prosedürleri basitleştirebilir ve ek sermaye koruması sağlayabilir, ancak yasalara ve düzenlemelere dikkatle uyulmasını gerektirir.

Olası planlar:

- GmbH (Avusturya) – yerel bir limited şirket. Özellikle yabancılara kısıtlama getiren ülkelerde, yabancıların işlem sürecini basitleştirmesine olanak tanır.

- Yabancı şirketler – satın alma işleminin yapıldığı ülke dışındaki bir şirket aracılığıyla kayıt yaptırırlar (örneğin, Estonya OÜ, Kıbrıs Ltd, Malta Ltd). Bazı durumlarda bu, işlem yapısını ve vergi planlamasını basitleştirir.

Avantajlar:

- Prosedürlerin basitleştirilmesi – özellikle yabancılar için katı şartlar uygulayan ülkelerde (Avusturya, İsviçre, Almanya).

- Sermaye koruması – sınırlı sorumluluk ve varlıkları ayrı tutma olanağı.

- Gayrimenkul yönetiminde esneklik – kiralama, hak devri veya müteakip satış işlemleri, bir tüzel kişilik aracılığıyla bireysel bir kişiye göre daha kolay düzenlenebilir.

İşlemin engellenmesini veya cezaları önlemek için, gerçek hak sahibi açıklama kurallarına mutlaka uyun.

Nakit ve kripto para ile satın alma

Kripto para birimi kullanarak gayrimenkul satın almak giderek popülerleşiyor, ancak kripto paraların doğrudan gayrimenkulle takas edilmesinin mümkün olmadığını anlamak önemlidir. Herhangi bir kripto para işlemi, resmi finansal kanallar aracılığıyla yasallaştırmayı gerektirir.

Satın alma planı:

- Kripto para → banka / banka dışı. Kripto paranın öncelikle resmi bir fon kaynağı olarak kabul edilebilecek bir hesaba aktarılması gerekir. Bu, bir banka hesabı veya transferin belgesel kanıtını sağlayan lisanslı bir borsa platformu olabilir.

- Banka / Banka Dışı → Emanet Hesabı. Fonlar daha sonra noter veya bankanın emanet hesabına aktarılır; bu da işlemin güvenli olmasını ve tüm yasal prosedürlerin yerine getirilmesini sağlar.

- Emanet hesabı → işlem. Fonların kaynağı ve tüm belgeler doğrulandıktan sonra, para satıcıya aktarılır ve tapu siciline tescil edilir.

Önemli noktalar:

USDT veya diğer kripto para birimlerinin gayrimenkul karşılığında doğrudan takası yasaktır.

- AML/KYC kontrollerinden geçebilmek için tüm işlemlerin şeffaf ve belgelenmiş olması gerekir.

- Emanet hesabı kullanmak, alıcıyı ve satıcıyı fonların dondurulması riskinden korur.

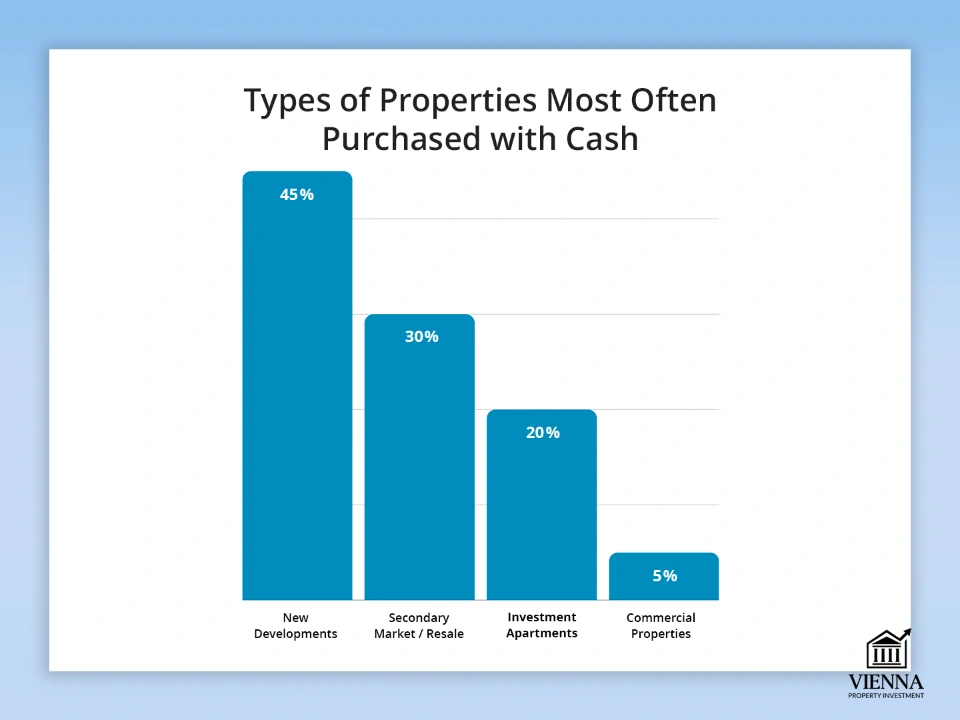

En sık nakit olarak satın alınan gayrimenkul türleri

Yeterli fonlara sahip olmak, yatırımcıların piyasa değişikliklerine hızlı bir şekilde yanıt vermelerini ve en cazip gayrimenkulleri seçmelerini sağlar. Bunlar, yeni dairelerden hızlı işlem tamamlanmasını gerektiren ticari gayrimenkullere kadar değişebilir.

Başlıca nesne türleri:

- Yeni gelişmeler. Doğrudan geliştiriciden satın almak, indirim almanıza ve en iyi seçenekleri seçmenize olanak tanır. Bu durum özellikle büyük şehirler ve turistik bölgeler için geçerlidir.

- İkinci el piyasası. Nakit ödeme ile alım yapmak genellikle işlemi hızlandırır ve satıcı için teklifi daha cazip hale getirir. Bu, birden fazla alıcının bulunduğu rekabetçi bir piyasada büyük bir avantaj olabilir.

- Yatırım amaçlı daireler. Kiralama veya yeniden satış amacıyla satın alınan mülkler. Nakit ödemeler, ipotekli alıcılara kıyasla açık artırmaya katılımı kolaylaştırır ve kapanış sürecini hızlandırır.

- Ticari gayrimenkuller. Dükkanlar, ofisler, depolar. Avrupa'da yüksek değerli gayrimenkuller veya sınırlı finansman imkanlarına sahip piyasalarda nakit alımlar genellikle gereklidir.

| Nesne türü | Nakit alımların payı | Örnek ülkeler/bölgeler | Özellikler ve ipuçları |

|---|---|---|---|

| Yeni binalar | 40-50 % | Avusturya (Viyana, Salzburg), Almanya (Berlin) | İndirimler mevcuttur ve en iyi kat ve yerleşim planlarını seçebilirsiniz |

| İkinci el piyasa | 30-35 % | Fransa (Paris), İspanya (Barselona) | Daha hızlı kapanış süreci, ipotekli ev sahiplerine göre avantaj |

| Yatırım amaçlı daireler | 15-25 % | Avusturya, Almanya, İspanya | Açık artırmalara katılım, kira geliri, yüksek likidite |

| Ticari gayrimenkuller | 5-10 % | İsviçre, Almanya, Avusturya | Fonların kaynağının şeffaf olması gerekmektedir ve bu genellikle yüksek bir bedel karşılığında gerçekleşir |

Nakit ödeme yapmanın gerçekten avantajlı olduğu durumlar

Kredi kullanmadan, peşin ödeme yaparak bir gayrimenkul satın almak, özellikle Avusturya, Almanya veya İsviçre gibi son derece rekabetçi Avrupa pazarlarında, daha karlı bir anlaşmaya ve hızlı bir kapanışa olanak tanır.

- %2-7 indirim. Satıcılar, tüm fiyatı peşin ödemeye istekli, hızlı alıcılara değer verir. Örneğin, Viyana'da bir daireyi nakit olarak satın almak, genellikle mülk fiyatında %3-5 indirim sağlar.

- Daha hızlı işlem ve daha az bürokrasi. Kredi veya ipotek onayı için beklemenize gerek yok. Özellikle sermaye kaynağına ilişkin tüm belgeler hazırlanmışsa, doğrulama ve kayıt süreci daha hızlıdır.

- Müzayedelerde kazanmak. Müzayedelerde, anlaşmayı hemen sonuçlandırabilenler avantaj elde eder. Satıcılar genellikle nakit alıcıları tercih eder, çünkü bu başarılı bir teklif verme garantisi sağlar. Avusturya'da bu durum özellikle Viyana veya Salzburg gibi büyük şehirlerde geçerlidir; burada hızlı ödeme ve şeffaf işlem, alıcıları daha rekabetçi hale getirir.

AB'de nakit kontrollerinin artırılması: nedenleri ve hedefleri

Son yıllarda Avrupa Birliği'nde nakit işlemler üzerindeki kontrollerin sıkılaştırılması yönünde bir eğilim gözlemlenmektedir. Finansal akışların şeffaflığını artırmak amacıyla, 2026-2027'den itibaren büyük nakit ödemelerine kısıtlamalar getirilmesi planlanmaktadır; bu kısıtlamalar arasında 10.000 €'luk bir limit de yer almaktadır.

Değişikliklerin başlıca nedenleri:

- Kara para aklama ve terörist finansmanıyla mücadele. Bankalar ve noterler, fonların yasadışı kullanımını önlemek için büyük transferleri ve ödemeleri izlemekle yükümlüdür. AB Kara Para Aklama Direktifi (AMLD 6), tüm finansal işlemlerin şeffaf ve belgelenmiş olmasını gerektirir.

- Finansal akışların kontrolü ve güvenliği. Nakit ödemelere getirilen kısıtlamalar, hem satıcıları hem de alıcıları dolandırıcılıktan ve fonların bloke edilmesinden korur. Tüm işlemler resmi kanallar aracılığıyla gerçekleştirilir: banka havalesi veya emanet hesabı, böylece tüm piyasa katılımcıları için riskler azaltılır.

- Şeffaflık ve vergi uyumluluğu. Bu yeni kontrol biçimi, devletlerin büyük işlemleri izlemesine ve vergi kaçakçılığını en aza indirmesine olanak tanır. Bu, özellikle tutarların milyonlarca avroya ulaşabileceği gayrimenkul işlemleri için önemlidir.

Nakit kullanımına getirilen kısıtlama, gayrimenkulün fiziksel nakit ile satın alınmasını yasaklamaz; fonların sadece banka havaleleri ve emanet hesapları aracılığıyla işlenmesi gerekir. Yatırımcılar için bu, sermayelerinin yasal kaynağını önceden kanıtlamaları ve şeffaf transfer planları oluşturmaları gerektiği anlamına gelir.

2026'dan itibaren neler değişiyor: nakit işlemlerine ilişkin yeni kurallar

2026 yılından itibaren AB ülkelerinde nakit ödemeler ve fonların kaynağının doğrulanmasına ilişkin daha katı şartlar yürürlüğe girecek. Bu değişiklikler hem AB vatandaşlarını hem de AB'de ikamet etmeyenleri kapsamakta olup, nakit gayrimenkul alımlarını doğrudan etkilemektedir.

- Kara Para Aklama ve Müşteri Tanıma (AML/KYC) düzenlemeleri sıkılaştırılıyor. Bankalar ve noterler, fonların kaynağının yasallığını daha kapsamlı bir şekilde doğrulamak zorunda kalacaklar. Büyük meblağları içeren tüm işlemler, fonların kaynağına ilişkin eksiksiz bir belge seti gerektirecektir.

- Nakit limitlerinin düşürülmesi. 2027'den itibaren, AB içinde nakit ödemeler için tek bir limit getirilecek: işlem başına 10.000 €. Bu limit, mağazalar, geliştiriciler, gayrimenkul satıcıları ve diğer profesyonel katılımcılar arasındaki tüm ticari işlemler için geçerlidir. Büyük miktarlarda nakitin doğrudan değişimi artık mümkün olmayacak.

- Yabancı uyruklular için daha sıkı kontroller. Yabancılar için, fonların kaynağını doğrulamak ve transfer sürecinin şeffaflığını sağlamak çok önemlidir. Herhangi bir belge hatası, işlem gecikmelerine veya fonların bloke edilmesine yol açabilir.

Pratikte, "nakit alımlar" yalnızca emanet hesapları ve resmi banka hesapları aracılığıyla yapılan transferlerle sınırlıdır. Tüm kontrollerin başarıyla tamamlanmasını ve satın alma işleminin gecikme olmadan tamamlanmasını sağlamak için işlemin önceden planlanması çok önemlidir.

Çözüm

Avrupa'da nakit parayla daire satın almak mümkün, ancak sadece paraya sahip olmak başarıyı garanti etmiyor. Önemli olan , işlemi düzgün bir şekilde resmileştirmek, gerekli tüm durum tespitlerini tamamlamak, uygun ülkeyi ve mülkü seçmek ve satın almayı yerel yasalara ve yeni AB düzenlemelerine uygun şekilde yapılandırmaktır.

Sadece bu yaklaşımla nakit olarak gayrimenkul satın almak güvenli, hızlı ve karlı hale gelebilir. "Nakit satın alma" esasen bir banka havalesi veya noter emanet hesabı aracılığıyla gerçekleştirilir ve bu da işlemin her iki taraf için de yasallığını ve güvenliğini garanti eder.

Belgelerin doğru hazırlanması, bankalar ve emanet hesapları aracılığıyla şeffaf fon transferleri ve AML/KYC gerekliliklerine uyum, riskleri en aza indirmeye ve daha hızlı işlem süresi, indirimler ve ipotek alıcılarına kıyasla rekabetçi piyasalarda avantaj da dahil olmak üzere nakit işleminin tüm avantajlarından yararlanmaya yardımcı olur.