Ang real estate sa Europa ay tradisyonal na itinuturing na isang maaasahang paraan upang mapanatili at mapalago ang kapital. Sa mga nakaraang taon, lumalaki ang interes sa opsyon na bumili ng apartment sa Europa gamit ang cash—nang walang mortgage o pakikilahok sa bangko. Ang estratehiyang ito ay partikular na kaakit-akit sa mga mamumuhunan na pinahahalagahan ang bilis ng transaksyon, kaunting burukrasya, at kakayahang makipagnegosasyon nang positibo sa nagbebenta.

Gayunpaman, ang pagkakaroon lamang ng pondo ay hindi laging garantiya ng maayos na pagbili. Kahit na may sapat na pera, kakailanganin pa ring isaalang-alang ng mamimili ang mga lokal na batas, mga regulasyon laban sa money laundering (AML/KYC), mga kinakailangan sa pagpaparehistro, at, sa ilang mga bansa, mga espesyal na permit para sa mga pagbili ng real estate, lalo na para sa mga dayuhan. Malaki ang magagawa ng pera para mapasimple ang transaksyon, ngunit hindi nito inaalis ang mga kinakailangang prosesong burukratiko.

Mahalagang tandaan na malapit nang magpapatupad ang EU ng mga bagong paghihigpit sa mga pagbabayad gamit ang cash: simula sa tag-araw ng 2027, ang limitasyon ay magiging €10,000. Gayunpaman, ang "cash" sa konteksto ng mga pagbili ng real estate ay hindi tumutukoy sa pisikal na pera, kundi, kadalasan, isang bank transfer mula sa account ng mamimili patungo sa account ng nagbebenta. Ipinapakita ng mga detalyeng ito na ang cash ay hindi gaanong cash in hand kundi isang kasangkapan para sa isang ligtas at transparent na transaksyon, na nangangailangan ng wastong pagtatakda ng layunin at legal na paghahanda.

Posible bang bumili ng apartment gamit ang cash sa Europa?

Oo, posible ang pagbili ng apartment gamit ang cash sa Europa, ngunit hindi ito laging kasing simple ng inaakala. Hindi ipinagbabawal ng batas ang mga ganitong transaksyon, ngunit ang mga kondisyon ay maaaring mag-iba nang malaki depende sa bansa. Sa Austria, halimbawa, pinapasimple ng cash ang proseso mula sa pananaw ng potensyal na pagtanggi sa utang sa bangko, ngunit hindi nito inaalis ang pangangailangang dumaan sa mga legal at administratibong pamamaraan.

Ang papel ng notaryo at mga bangko

Kahit na magbayad ka nang cash, ang pera ay karaniwang dumadaan sa isang escrow account na may notaryo o bangko. Tinitiyak ng hakbang na ito na ang transaksyon ay ligtas at transparent para sa magkabilang panig. Sa pagsasagawa, nangangahulugan ito na walang saysay na magdala ng maleta na puno ng cash—lahat ng pagbabayad ay pinoproseso sa pamamagitan ng bank transfer.

Sa personal, lagi kong inirerekomenda na suriin nang mabuti ang notaryo na iyong pipiliin. Ang isang maaasahang notaryo ay hindi lamang tinitiyak ang ligtas na paglilipat ng mga pondo kundi nakakatulong din sa wastong pagbubuo ng transaksyon upang mabawasan ang panganib na tanggihan ang pahintulot o ma-freeze ang mga pondo.

Ano ang dapat hanapin:

- Mga lisensya at reputasyon. Ang notaryo ay dapat na opisyal na nakarehistro at may mga positibong pagsusuri sa kliyente. Ang bangko o tagapamagitan sa pananalapi ay dapat na lisensyado upang pangasiwaan ang malalaking paglilipat sa pagitan ng mga bansa at may karanasan sa pakikipagtulungan sa mga dayuhang mamumuhunan.

- Transparency ng mga pamamaraan. Dapat idokumento ang lahat ng transaksyon: mga pahayag, kasunduan, at mga kumpirmasyon ng paglilipat. Bineberipika ng notaryo ang pagsunod ng transaksyon sa batas, bineberipika ang legal na pinagmulan ng mga pondo, at tinitiyak ang pagsunod sa AML/KYC.

- Karanasan sa pakikipagtulungan sa mga dayuhang kliyente. Mahalaga ito lalo na kung ang mamimili ay hindi residente ng EU. Ang karanasan ng notaryo at bangko sa mga naturang transaksyon ay nagpapaliit sa panganib ng pagtanggi o pagkaantala. Sa Austria, Germany, at Switzerland, ang mga notaryo ay kadalasang tumutulong sa mga transaksyon para sa mga hindi residente, na bineberipika ang lahat ng mga dokumento at maayos na nagtatatag ng escrow account.

Ang pangunahing tanong ay ang pinagmulan ng mga pondo

Ang pinakamahalagang aspeto kapag bumibili ng apartment gamit ang cash sa Europa ay ang pagkumpirma ng legalidad ng pinagmumulan ng pondo. Karaniwang hinihingi ng mga bangko at notaryo ang mga dokumentong nagpapatunay sa pinagmumulan ng pondo: maaaring ito ay ang pagbebenta ng isang negosyo, real estate, naipon na kita, o mga pondong inilipat sa pamamagitan ng mga opisyal na bank account.

Halimbawa, isa sa mga kliyente ko ang gustong bumili ng apartment sa Vienna nang cash. Malaki ang halaga, ngunit salamat sa maayos na paghahanda ng mga dokumento na nagdedetalye sa pinagmulan ng kapital at isang mapagkakatiwalaang notaryo, naging maayos ang transaksyon.

Ipinapakita ng aking karanasan na ang mga nagpapakita ng mga inihandang dokumento at isang transparent na pamamaraan ng paglilipat ay mas mabilis na nakapasa sa beripikasyon at kadalasang nakakatanggap ng mas magagandang kondisyon kapag bumibili gamit ang cash, kabilang ang posibilidad ng maliliit na diskwento mula sa nagbebenta.

Mga paghihigpit at kinakailangan ayon sa bansa

Ang pagbili ng apartment gamit ang cash sa Europa ay nangangailangan ng maingat na pagsasaalang-alang, kahit na ito ay pormal na pinahihintulutan. Ang mga pangunahing paghihigpit ay may kaugnayan sa:

- Mga tsekeng Anti-Money Laundering/Know Your Customer (AML/KYC). Kinakailangang beripikahin ng mga bangko at notaryo na legal na nakuha ang mga pondo. Ang paghahanda ng kumpletong hanay ng mga dokumento na nagpapatunay sa pinagmulan ng mga pondo ay susi sa isang maayos na transaksyon.

- Mga permit sa pagbili para sa mga dayuhan. Ang isyung ito ay mahigpit na kinokontrol sa Austria, Switzerland, at ilang estado ng Alemanya. Kahit na mayroon kang pera, kailangan mo pa ring kumuha ng mga permit o ipaalam sa mga lokal na awtoridad.

- Mga limitasyon sa cash. Sa karamihan ng mga bansa, lahat ng malalaking transaksyon ay isinasagawa sa pamamagitan ng bank transfer; hindi posible ang mga pisikal na pagbabayad gamit ang cash.

- Mga kinakailangan sa pagpaparehistro ng kumpanya. Sa ilang mga bansa, ang pagbili ng real estate sa pamamagitan ng isang kumpanya (halimbawa, isang GmbH sa Austria) ay nagpapadali sa proseso para sa mga dayuhan, ngunit nagdaragdag ng mga obligasyon na sumunod sa mga batas sa pagmamay-ari at buwis.

| Bansa | AML/KYC | Mga permit para sa mga dayuhan | Limitasyon sa pera | Pagpaparehistro ng kumpanya para sa mga hindi residente |

|---|---|---|---|---|

| Austria | Kinakailangan | Madalas na kinakailangan, lalo na para sa mga hindi residente sa mga estado ng Carinthia at Tyrol; mas madali ang Vienna | Ang lahat ng pagbabayad ay ginagawa sa pamamagitan ng bangko/escrow | Posible ang GmbH, pinapasimple ang proseso |

| Alemanya | Kinakailangan | Kinakailangan para sa ilang estado (depende sa mga lokal na batas pederal) | Karaniwang paglilipat sa bangko | Maaari itong mapabilis sa pamamagitan ng kumpanya |

| Suwisa | Kinakailangan | Mahigpit na pagsusuri para sa mga hindi residente | Pagpapadala sa bangko, bibihira ang pisikal na pera | Posible ang pagpaparehistro ng kumpanya |

| Espanya | Kinakailangan | Hindi kinakailangan ang permit para sa karamihan ng mga mamimili, ngunit mayroong isang income test | Paglipat ng bangko | Bihirang gamitin, pero posible |

| Pransya | Kinakailangan | Karaniwang hindi kinakailangan ang pahintulot | Pagpapadala sa bangko, mga limitasyon sa pera | Karaniwang hindi kinakailangan |

| Italya | Kinakailangan | Hindi kinakailangan ang pahintulot para sa mga hindi residente | Paglipat ng bangko | Posible para sa mga scheme ng pamumuhunan |

Paano gumagana ang isang transaksyon kapag nagbabayad nang cash?

Kahit na bumibili gamit ang cash, ang proseso ng pagbili ng real estate ay nangangailangan ng mahigpit na pagsunod sa mga legal at pinansyal na pamamaraan. Ang pagkakaroon ng cash ay nagpapabilis sa transaksyon at nagbibigay sa iyo ng kalamangan kumpara sa mga mamimiling may mortgage, ngunit kung walang notaryo at wastong papeles, imposibleng makumpleto ito.

Pagpili ng isang bagay

- Tukuyin ang uri ng ari-arian at rehiyon ng pagbili.

- Rekomendasyon: pananaliksik sa mga paghihigpit para sa mga dayuhan, mga detalye ng mga batas sa lupa, at ang likididad ng ari-arian.

Angkop na pagsisikap

- Pagsusuri ng mga karapatan sa ari-arian, mga utang, mga pasanin at kasaysayan ng ari-arian.

- Mahalagang tiyakin na ang nagbebenta ang tunay na nagmamay-ari ng ari-arian at walang mga nakatagong panganib.

Paunang kasunduan

- Ang mga partido ay pumapasok sa isang kasunduan sa pag-book o paunang kontrata.

- Kadalasang may kasamang deposito, na dumadaan din sa isang escrow account.

Escrow account na may notaryo o bangko

- Kahit na nagbabayad nang cash, ang pera ay inililipat pa rin sa isang pansamantalang account sa notaryo o bangko, upang matiyak ang seguridad ng transaksyon.

- Halimbawa: Isang kliyente sa Vienna ang nagbayad ng €850,000 sa pamamagitan ng escrow, at ang pera ay na-kredito lamang sa nagbebenta pagkatapos matagumpay na ma-verify ang lahat ng dokumento.

Pagpapatunay ng pinagmulan ng mga pondo (AML/KYC)

- Bineberipika ng isang notaryo o bangko ang legalidad ng pinagmumulan ng mga pondo: negosyo, pagbebenta ng mga asset, kita, deposito, o cryptocurrency sa pamamagitan ng mga legal na channel.

- Maghanda ng mga dokumentong nagpapatunay sa pinagmulan ng iyong mga pondo nang maaga – mapapabilis nito ang buong proseso at mababawasan ang panganib ng pagharang.

Pagbabayad

- Pagkatapos ng lahat ng mga tseke at pagpirma sa mga pangwakas na dokumento, ang pera ay babawasan mula sa pansamantalang account at ikredito sa account ng nagbebenta.

- Ang lahat ng mga pagbabayad ay isinasagawa nang walang pisikal na paghawak ng pera.

Pagpaparehistro ng mga karapatan sa pag-aari

- Irerehistro ng notaryo ang transaksyon sa rehistro ng lupa, at ang mamimili ay nagiging opisyal na may-ari.

Mga benepisyo ng pagbili gamit ang cash

Ang pagbili ng ari-arian sa Europa gamit ang cash ay may ilang malinaw na bentahe na ginagawa itong partikular na kaakit-akit sa mga mamumuhunan at pribadong mamimili.

1. Mabilis na kasunduan

- Ang pag-aalis ng pangangailangan para sa pag-apruba ng kredito o inspeksyon ng mortgage ay magbibigay-daan sa iyo upang makumpleto ang iyong pagbili nang mas mabilis.

- Halimbawa: Isang kasunduan sa Vienna, kung saan binayaran ng mamimili ang buong presyo ng apartment nang cash, ay natapos sa loob ng 4 na linggo sa halip na ang karaniwang 8-12 linggo na may mortgage.

2. Posibilidad ng diskwento

- Pinahahalagahan ng mga nagtitinda ang mga mamimiling handang magbayad nang maaga. Kadalasan, nagreresulta ito sa diskuwento na 2-7% mula sa orihinal na presyo.

- Rekomendasyon: sa panahon ng negosasyon, gamitin ang katotohanan ng pagbabayad ng cash bilang argumento para sa pagbabawas ng presyo.

3. Pagbabawas ng pagdepende sa mga bangko

- Hindi na kailangang maghintay pa sa desisyon ng bangko sa utang o magbayad ng interes.

- Para sa malalaking transaksyon, nakakatipid ito ng malaking halaga ng pera at nakakabawas ng burukrasya.

4. Kalamangan kumpara sa mga mamimiling may mortgage

- Sa mga mapagkumpitensyang kapaligiran, tulad ng mga subasta o kapag bumibili ng mga sikat na ari-arian, kadalasang pinipili ng mga nagbebenta ang mga cash buyer dahil tinitiyak nito ang mabilis at ligtas na proseso.

5. Austria: Ang Vienna at mga sikat na destinasyon ng turista ay lalong kapaki-pakinabang

- Sa Austria, ang pagbili gamit ang cash ay nagbibigay ng kalamangan sa Vienna, Salzburg at mga sikat na destinasyon ng turista kung saan mataas ang kompetisyon para sa mga ari-arian.

- Halimbawa: Isang mamimili ang nakakuha ng ari-arian sa sentro ng Vienna sa kaunting diskwento dahil maaari niyang tapusin ang kasunduan sa loob ng dalawang linggo, habang ang ibang mga kalahok na may mortgage ay naghihintay ng pag-apruba ng bangko.

Bakit hindi pisikal na bayarin ang "cash" kapag bumibili ng real estate

Maraming tao ang nag-iisip na ang pagbili gamit ang cash ay nangangahulugan na maaari silang magdala ng cash sa isang maleta at bumili ng apartment sa Europa. Sa pagsasagawa, imposible ito: ang malalaking transaksyon ay palaging dumadaan sa mga opisyal na channel.

Kapag bumibili ng real estate, ang mga pondo ay inililipat gamit ang isang ligtas at transparent na pamamaraan:

- Ang bank transfer ang pangunahing paraan ng pagbabayad; ang mga pondo ay inililipat mula sa account ng mamimili patungo sa account ng notaryo o nagbebenta.

- Escrow account na may notaryo – hinaharangan ang mga pondo hanggang sa makumpleto ang lahat ng tseke at mapirmahan ang mga dokumento.

- Beripikasyon ng AML/KYC – kumpirmasyon ng legal na pinagmulan ng kapital (pagbebenta ng negosyo, real estate, opisyal na kita, mga deposito).

Sa Europa, ang mga transaksyong may malalaking halaga ay mahigpit na kinokontrol upang maiwasan ang money laundering at matiyak ang transparency ng mga daloy ng pananalapi:

- Ang EU Anti-Money Laundering Directive (AMLD 6) ay nag-oobliga sa mga bangko, notaryo, at iba pang institusyong pinansyal na suriin ang pinagmulan ng malalaking halaga ng pera at iulat ang mga kahina-hinalang transaksyon.

- May mga limitasyon sa pagbabayad ng cash sa ilang mga bansa sa EU: halimbawa, nililimitahan ng France, Italy, at Spain ang mga pagbabayad na higit sa €10,000 (na unti-unting hihigpitan pagsapit ng 2027).

- Ang pagsubaybay sa mga daloy ng pananalapi ay nagpoprotekta sa magkabilang panig sa isang transaksyon – ang mamimili at ang nagbebenta – mula sa panganib ng pagharang ng mga pondo, pagmulta, o pandaraya.

Sa Austria at karamihan ng mga bansa sa EU, ang mga naturang programa ay mandatoryo para sa lahat ng pangunahing transaksyon sa real estate.

Ang pangunahing hadlang para sa mga dayuhan ay hindi pera

Kapag bumibili ng real estate gamit ang cash sa Europa, madalas iniisip ng mga tao na ang pangunahing hamon ay ang paghahanap ng kinakailangang pondo. Sa pagsasagawa, ang pinakamalaking hamon para sa mga dayuhan ay ang mga legal na paghihigpit at pagkuha ng mga permit sa pagbili, lalo na sa mga bansang mahigpit na kinokontrol tulad ng Germany at Austria.

Mga mamamayan ng EU – simple lang ang proseso

- Ang mga mamamayan ng mga bansang may European Union ay nahaharap sa mas kaunting mga balakid sa burukrasya.

- Sa karamihan ng mga bansa sa EU, halos kasinglaya nilang mabibili ang ari-arian gaya ng mga lokal na residente.

Mga hindi residente ng EU – mga paghihigpit sa lupa

Para sa mga dayuhang mamimili, ang pangunahing kahirapan ay hindi pera, kundi mga legal na paghihigpit sa ilang mga rehiyon.

- Austria: Ang mga hindi residente ng EU ay nahaharap sa mga partikular na kahirapan sa pagbili ng ari-arian sa mga estado ng Carinthia at Tyrol, kung saan ang mga paghihigpit sa mga dayuhang bumibili ng ari-arian sa Austria at maaaring kailanganin ang pag-apruba mula sa lokal na Erwerbskommission. Sa Vienna, posible ang pagbili, ngunit nangangailangan din ng abiso sa mga lokal na awtoridad at patunay ng legal na pinagmulan ng mga pondo.

- Alemanya: Ang ilang mga estado, tulad ng Bavaria, ay nagpapataw ng mga paghihigpit sa mga dayuhang mamimili na bumibili ng mga ari-arian sa mga lugar na pangturista o mahahalagang lugar sa kasaysayan.

- Switzerland: Ipinagbabawal ang mga dayuhan na bumili ng ari-arian sa mga resort at mga protektadong lugar nang walang pahintulot ng gobyerno.

- Espanya: Karamihan sa mga rehiyon ay walang mahigpit na mga paghihigpit, ngunit ang ilang mga munisipalidad, lalo na sa Costa Brava o Costa del Sol, ay maaaring mangailangan ng pahintulot mula sa mga lokal na awtoridad.

- Pransya at Italya: Sa pangkalahatan ay mas madali, ngunit ang mga pagbili sa mga "lubos na sensitibo" o makasaysayang lugar ay maaari ring mangailangan ng pag-apruba mula sa mga lokal na awtoridad.

Bago bumili, mahalagang suriin ang mga kinakailangan para sa mga dayuhan sa isang partikular na estado o munisipalidad. Sa ilang mga kaso, ang pakikipagtransaksyon sa pamamagitan ng isang rehistradong kumpanya ay maaaring magpasimple sa proseso at mapabilis ang pag-apruba.

Mga legal na pamamaraan para sa pagpapatunay ng pinagmulan ng pera

Ang pagkumpirma sa legalidad ng pinagmumulan ng iyong kapital ay isa sa mga pangunahing hakbang kapag bumibili ng real estate gamit ang cash sa Europa. Kung walang wastong dokumentasyon, maaaring maantala o mahadlangan pa ang transaksyon.

Ang mga pangunahing paraan ng pagkumpirma ng mga pondo:

- Pagbebenta ng negosyo o real estate. Kung ang pondo ay natanggap mula sa pagbebenta ng isang umiiral na negosyo o iba pang real estate, dapat kang magbigay ng mga dokumento ng transaksyon: isang kasunduan sa pagbili, mga pahayag ng bangko, at patunay ng pagtanggap ng mga pondo.

- Mga programa sa deposito. Ang mga pondo sa mga deposito o savings account ay kinukumpirma ng mga bank statement. Tiyaking makapag-isyu ang bangko ng opisyal na kumpirmasyon ng pinagmulan ng mga pondo na sumusunod sa mga kinakailangan ng AML/KYC.

- Opisyal na kita. Ang kita mula sa mga nakaraang taon (suweldo, dibidendo, royalties) ay maaari ring magsilbing patunay ng legal na kapital. Dapat ibigay ang mga tax return, payroll statement, o income statement.

- Cryptocurrency → bangko → escrow → transaksyon. Kung ang mga pondo ay natanggap sa cryptocurrency, dapat itong gawing legal sa pamamagitan ng isang opisyal na bank transfer sa account ng mamimili, at pagkatapos ay sa pamamagitan ng isang escrow account na hawak ng isang notaryo o bangko. Ang mga direktang crypto → palitan ng real estate ay ipinagbabawal at hindi tinatanggap ng mga bangko. Gumamit ng mga lehitimong platform ng palitan at idokumento ang lahat ng mga transaksyon upang matiyak na sumusunod ang mga ito sa mga kinakailangan ng AML/KYC.

Mga panganib para sa mga dayuhang mamimili

Tila madali lang ang pagbili ng ari-arian gamit ang cash sa Europa, ngunit may mga partikular na panganib para sa mga dayuhang mamimili na mahalagang malaman nang maaga.

Pagtanggi sa pahintulot sa pagbili

- Sa ilang mga bansa at rehiyon (hal. Austria: Carinthia, Tyrol; Switzerland: mga lugar ng resort), maaaring hindi mabigyan ng pahintulot ang mga dayuhan na bumili ng real estate, kahit na ang mga pondo ay ganap na legal.

- Suriin ang mga kinakailangan para sa iyong partikular na rehiyon at tipunin ang lahat ng mga dokumento na nagpapatunay sa iyong pinagmumulan ng kapital nang maaga.

Mahabang tseke

- Ang mga pamamaraan ng AML/KYC ay maaaring tumagal nang ilang linggo o buwan.

- Halimbawa: Isang mamimili mula sa labas ng EU ang naghintay ng halos 2 buwan para sa pag-apruba sa Vienna, kahit na nagbayad siya ng cash, dahil sa pangangailangang beripikahin ang lahat ng transaksyon at ang pinagmulan ng mga pondo.

Pagharang ng mga pondo kung sakaling may paglabag sa AML

- Kung ang isang notaryo o bangko ay may mga pagdududa tungkol sa legalidad ng mga pondo, ang pera ay maaaring i-freeze sa account o escrow hanggang sa maisagawa ang isang imbestigasyon.

- Gumamit ng mga opisyal na bank transfer at mga nakahandang dokumento.

Maling istruktura ng transaksyon

- Ang pagbili sa pamamagitan ng hindi naaangkop na legal na anyo (tulad ng isang hindi rehistradong kumpanya) ay maaaring magresulta sa pagtanggi sa pahintulot o karagdagang mga pananagutan sa buwis.

- Kumonsulta nang maaga sa isang notaryo at abogado, lalo na kung ang pagbili ay gagawin sa pamamagitan ng isang kumpanya o sa mga rehiyon na may mahigpit na regulasyon.

Gumamit ng mga transparent na pamamaraan ng paglilipat ng pondo sa pamamagitan ng escrow at mga opisyal na channel ng pagbabangko. Ang paghahanda ng dokumento at wastong istruktura ng transaksyon ay nakakabawas sa lahat ng mga panganib na ito at nagpapabilis sa pagpaparehistro ng ari-arian.

Mga komisyon at gastos

Kapag bumibili ng bahay gamit ang cash sa Europa, mahalagang isaalang-alang ang lahat ng kaugnay na gastos nang maaga upang maayos na maibadyet. Kabilang sa mga pangunahing gastusin ang:

- Notaryo – tinitiyak ang legalidad ng transaksyon, pagpaparehistro ng mga karapatan sa ari-arian at kontrol sa escrow account.

- Broker – mga serbisyo para sa paghahanap ng ari-arian, negosasyon at suporta sa transaksyon.

- Buwis sa pagbili ( Grunderwerbsteuer / Transfer Tax / Imposta di registro) – nag-iiba ayon sa bansa at rehiyon, karaniwang kinakalkula bilang porsyento ng halaga ng ari-arian.

- Paglilipat sa bangko - isang bayad para sa mga internasyonal na paglilipat, lalo na para sa malalaking halaga.

- Ang escrow ay isang bayarin na sinisingil ng isang notaryo o bangko para sa pagpapanatili ng isang pansamantalang account para sa ligtas na paglilipat ng mga pondo.

| Bansa | Notaryo | Broker | Buwis sa pagbili | Paglipat ng bangko | Escrow account |

|---|---|---|---|---|---|

| Austria | 1-3 % | 3-5 % | 3,5-6 % | €50-200 | 0,5-1 % |

| Alemanya | 1-1,5 % | 3-6 % | 3,5-6,5 % | €30-150 | 0,5-1 % |

| Suwisa | 0,5-1 % | 2-4 % | 1-3,3 % | CHF 50-200 | 0,5-1 % |

| Espanya | 0,5-1 % | 3-5 % | 8-10 % | €30-100 | 0,5-1 % |

| Pransya | 0,7-1,5 % | 3-6 % | 5-6 % | €30-100 | 0,5-1 % |

| Italya | 0,5-1 % | 2-5 % | 7-10 % | €30-100 | 0,5-1 % |

Pagbili ng real estate sa pamamagitan ng isang kumpanya: mga scheme at nuances

Ang pagbili ng apartment nang cash sa pamamagitan ng isang kumpanya ay isang popular na estratehiya sa mga dayuhang mamumuhunan sa Europa. Ang kaayusang ito ay maaaring magpasimple ng ilang mga pamamaraan at magbigay ng karagdagang proteksyon sa kapital, ngunit nangangailangan ito ng maingat na pagsunod sa mga batas at regulasyon.

Mga posibleng pamamaraan:

- GmbH (Austria) – isang lokal na kompanyang may limitadong pananagutan. Pinapayagan nito ang mga dayuhan na gawing simple ang proseso ng transaksyon, lalo na sa mga estadong may mga paghihigpit sa mga hindi residente.

- Mga dayuhang kumpanya – pagpaparehistro sa pamamagitan ng isang kumpanya sa labas ng bansang pinagbilhan (hal., Estonian OÜ, Cyprus Ltd, Malta Ltd). Sa ilang mga kaso, pinapasimple nito ang istruktura ng transaksyon at pagpaplano ng buwis.

Mga Kalamangan:

- Pagpapasimple ng mga pamamaraan – lalo na sa mga bansang may mahigpit na mga kinakailangan para sa mga dayuhan (Austria, Switzerland, Germany).

- Proteksyon sa kapital – limitadong pananagutan at ang kakayahang maghiwalay ng mga ari-arian.

- Kakayahang umangkop sa pamamahala ng ari-arian – mas madaling isaayos ang pagpapaupa, paglilipat ng mga karapatan, o kasunod na pagbebenta sa pamamagitan ng isang legal na entidad kaysa sa pamamagitan ng isang indibidwal.

Siguraduhing sundin ang mga patakaran sa pagsisiwalat ng mga beneficial owner upang maiwasan ang pagharang o mga parusa sa transaksyon.

Pagbili gamit ang cash at cryptocurrency

Ang paggamit ng cryptocurrency sa pagbili ng real estate ay nagiging lalong popular, ngunit mahalagang maunawaan na ang direktang pagpapalit ng mga token para sa real estate ay hindi posible. Anumang mga transaksyon sa cryptocurrency ay nangangailangan ng legalisasyon sa pamamagitan ng mga opisyal na channel sa pananalapi.

Pamamaraan ng pagbili:

- Crypto → bangko / hindi bangko. Ang cryptocurrency ay dapat munang ilipat sa isang account na maaaring kilalanin bilang opisyal na pinagmumulan ng pondo. Maaari itong maging isang bank account o isang lisensyadong exchange platform na nagbibigay ng dokumentaryong patunay ng paglilipat.

- Bangko / Hindi Bangko → Escrow. Ang mga pondo ay ililipat sa escrow account ng notaryo o bangko, na tinitiyak na ligtas ang transaksyon at nasusunod ang lahat ng legal na pamamaraan.

- Escrow → transaksyon. Matapos mapatunayan ang pinagmulan ng mga pondo at lahat ng dokumento, ang pera ay ililipat sa nagbebenta, at ang titulo ay nakarehistro sa land registry.

Mga mahahalagang punto:

Bawal ang direktang pagpapalit ng USDT o iba pang cryptocurrency para sa real estate.

- Dapat maging transparent at dokumentado ang lahat ng transaksyon upang makapasa sa mga pagsusuri ng AML/KYC.

- Ang paggamit ng escrow account ay nagpoprotekta sa mamimili at nagbebenta mula sa panganib na ma-freeze ang mga pondo.

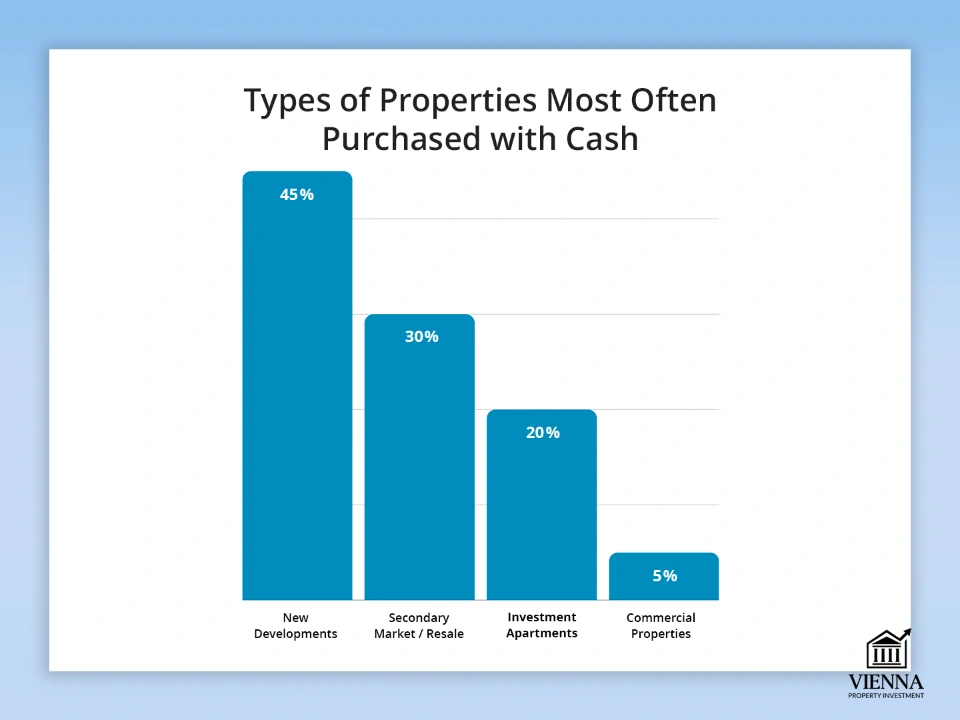

Mga uri ng ari-arian na kadalasang binibili gamit ang cash

Ang pagkakaroon ng sapat na pondo ay nagbibigay-daan sa mga mamumuhunan na mabilis na tumugon sa mga pagbabago sa merkado, sa pamamagitan ng pagpili ng mga pinakakaakit-akit na ari-arian. Maaari itong mula sa mga bagong apartment hanggang sa mga komersyal na ari-arian na nangangailangan ng mabilis na pagkumpleto ng transaksyon.

Mga pangunahing uri ng bagay:

- Mga bagong development. Ang direktang pagbili mula sa developer ay nagbibigay-daan sa iyo na makatanggap ng diskwento at pumili ng pinakamahusay na mga opsyon. Totoo ito lalo na para sa malalaking lungsod at mga lugar na panturista.

- Sekundaryang pamilihan. Ang pagbili gamit ang cash ay kadalasang nagpapabilis sa transaksyon at ginagawang mas kaakit-akit ang alok sa nagbebenta. Maaari itong maging isang malaking kalamangan sa isang mapagkumpitensyang pamilihan na may maraming mamimili.

- Mga apartment na pang-investment. Mga ari-ariang binibili para sa pagrenta o muling pagbebenta. Pinapadali ng mga bayad na cash ang paglahok sa subasta at pinapabilis ang proseso ng pagsasara kumpara sa mga bumibili ng mortgage.

- Mga ari-ariang pangkomersyo. Mga tindahan, opisina, bodega. Ang mga pagbili gamit ang cash sa Europa ay kadalasang kinakailangan para sa mga ari-ariang may mataas na halaga o sa mga pamilihan na may limitadong financing.

| Uri ng bagay | Bahagi ng mga biniling pera | Mga halimbawang bansa/rehiyon | Mga Tampok at Tip |

|---|---|---|---|

| Mga bagong gusali | 40-50 % | Austria (Vienna, Salzburg), Germany (Berlin) | May mga diskwento, at maaari mong piliin ang pinakamahusay na mga sahig at layout |

| Sekundaryang pamilihan | 30-35 % | Pransya (Paris), Espanya (Barcelona) | Mas mabilis na proseso ng pagsasara, kalamangan kumpara sa mga bumibili ng mortgage |

| Mga apartment na pamumuhunan | 15-25 % | Austria, Alemanya, Espanya | Pakikilahok sa mga subasta, kita sa pagrenta, mataas na likididad |

| Mga ari-ariang pangkomersyo | 5-10 % | Switzerland, Germany, Austria | Kinakailangan ang transparency ng pinagmumulan ng pondo, kadalasan sa mataas na presyo |

Kapag ang pagbabayad gamit ang cash ay talagang kapaki-pakinabang

Ang pagbabayad para sa isang ari-arian nang maaga, nang walang utang, ay nagbubukas ng pinto sa isang mas kumikitang kasunduan at mabilis na pagsasara ng kontrata, lalo na sa mga lubhang mapagkumpitensyang pamilihan sa Europa tulad ng Austria, Germany o Switzerland.

- Diskwento na 2-7%. Pinahahalagahan ng mga nagbebenta ang mga mamimiling agad na handang magbayad ng buong presyo nang maaga. Halimbawa, ang pagbili ng apartment sa Vienna gamit ang cash ay kadalasang nagbibigay ng diskuwento na 3-5% ng presyo ng ari-arian.

- Mas mabilis na pagproseso at mas kaunting burukrasya. Hindi na kailangang maghintay para sa pag-apruba ng pautang o mortgage. Mas mabilis ang proseso ng beripikasyon at pagpaparehistro, lalo na kung ang lahat ng dokumento tungkol sa pinagmumulan ng kapital ay naihanda.

- Panalo sa mga subasta. Sa mga subasta, agad na nagkakaroon ng kalamangan ang mga makakapagsara ng kasunduan. Kadalasang pinipili ng mga nagbebenta ang mga bumibili gamit ang cash, dahil ginagarantiyahan nito ang isang matagumpay na pag-bid. Sa Austria, totoo ito lalo na sa malalaking lungsod tulad ng Vienna o Salzburg, kung saan ang mabilis na pagbabayad at isang transparent na transaksyon ay ginagawang mas mapagkumpitensya ang mga mamimili.

Mas mataas na kontrol sa pera sa EU: mga dahilan at layunin

Sa mga nakaraang taon, nakasaksi ang European Union ng trend patungo sa paghigpit ng mga kontrol sa mga transaksyong cash. Simula sa 2026-2027, pinaplano ang mga paghihigpit sa malalaking pagbabayad ng cash, kabilang ang isang limitasyon na €10,000, upang mapataas ang transparency ng mga daloy ng pananalapi.

Ang mga pangunahing dahilan para sa mga pagbabago:

- Paglaban sa money laundering at pagpopondo ng terorismo. Kinakailangan ang mga bangko at notaryo na subaybayan ang malalaking paglilipat at pagbabayad upang maiwasan ang ilegal na paggamit ng mga pondo. Kinakailangan ng EU Anti-Money Laundering Directive (AMLD 6) na maging transparent at dokumentado ang lahat ng mga transaksyong pinansyal.

- Kontrol at seguridad ng mga daloy ng pananalapi. Ang mga paghihigpit sa mga pagbabayad ng cash ay nagpoprotekta sa parehong nagbebenta at mamimili mula sa pandaraya at pagharang sa mga pondo. Ang lahat ng mga transaksyon ay pinoproseso sa pamamagitan ng mga opisyal na channel: bank transfer o escrow account, na binabawasan ang mga panganib para sa lahat ng kalahok sa merkado.

- Transparency at pagsunod sa buwis. Ang bagong anyo ng kontrol na ito ay nagbibigay-daan sa mga estado na subaybayan ang malalaking transaksyon at mabawasan ang pag-iwas sa buwis. Ito ay lalong mahalaga para sa mga transaksyon sa real estate, kung saan ang mga halaga ay maaaring umabot sa milyun-milyong euro.

Ang paghihigpit sa paggamit ng pera ay hindi nagbabawal sa pagbili ng real estate gamit ang pisikal na pera—ang mga pondo ay dapat lamang iproseso sa pamamagitan ng mga bank transfer at escrow account. Para sa mga mamumuhunan, nangangahulugan ito na dapat silang maghanda ng patunay ng legal na pinagmulan ng kanilang kapital nang maaga at magplano ng mga transparent na pamamaraan ng paglilipat.

Ano ang magbabago mula 2026: mga bagong patakaran para sa mga transaksyong cash

Simula sa 2026, magkakabisa ang mas mahigpit na mga kinakailangan para sa mga pagbabayad gamit ang cash at pag-verify ng pinagmulan ng mga pondo sa mga bansang EU. Ang mga pagbabagong ito ay nalalapat sa parehong mga mamamayan ng EU at mga hindi residente at direktang nakakaapekto sa mga pagbili ng real estate gamit ang cash.

- Pagpapahigpit ng mga regulasyon ng AML/KYC. Ang mga bangko at notaryo ay kinakailangang magsagawa ng mas masusing beripikasyon ng legalidad ng pinagmumulan ng mga pondo. Anumang mga transaksyon na kinasasangkutan ng malalaking halaga ay mangangailangan ng kumpletong hanay ng mga dokumento sa pinagmulan ng mga pondo.

- Pagbababa ng mga limitasyon sa cash. Simula 2027, isang limitasyon lamang sa mga pagbabayad ng cash ang ipapatupad – €10,000 bawat transaksyon sa loob ng EU. Ang limitasyong ito ay nalalapat sa lahat ng transaksyon sa negosyo: sa pagitan ng mga tindahan, developer, nagbebenta ng real estate, at iba pang mga propesyonal na kalahok. Hindi na posible ang direktang pagpapalitan ng malalaking halaga ng cash.

- Mas mahigpit na pagsusuri para sa mga hindi residente. Para sa mga dayuhan, mahalaga ang pag-verify sa pinagmulan ng mga pondo at pagtiyak sa transparency ng proseso ng paglilipat. Ang anumang pagkakamali sa dokumentasyon ay maaaring humantong sa mga pagkaantala sa transaksyon o pagharang sa mga pondo.

Sa pagsasagawa, ang mga "pagbili gamit ang cash" ay limitado sa mga paglilipat sa pamamagitan ng escrow at mga opisyal na bank account. Mahalagang planuhin ang transaksyon nang maaga upang matiyak na matagumpay na makukumpleto ang lahat ng tseke at ang pagbili ay nakukumpleto nang walang pagkaantala.

Konklusyon

Posible ang pagbili ng apartment sa Europa gamit ang cash, ngunit ang pagkakaroon lamang ng pondo ay hindi garantiya ng tagumpay. Ang susi ay ang maayos na pagpopormal ng transaksyon, kumpletuhin ang lahat ng kinakailangang due diligence, piliin ang naaangkop na bansa at ari-arian, at isaayos ang pagbili upang sumunod sa mga lokal na batas at mga bagong regulasyon ng EU.

Sa ganitong paraan lamang magiging ligtas, mabilis, at kumikita ang pagbili ng real estate gamit ang cash. Ang "cash purchase" ay karaniwang isinasagawa sa pamamagitan ng bank transfer o isang notary escrow account, na ginagarantiyahan ang legalidad at seguridad ng transaksyon para sa magkabilang panig.

Ang wastong paghahanda ng mga dokumento, malinaw na paglilipat ng pondo sa pamamagitan ng mga bangko at escrow account, at pagsunod sa mga kinakailangan ng AML/KYC ay nakakatulong na mabawasan ang mga panganib at masulit ang lahat ng benepisyo ng isang transaksyong cash, kabilang ang mas mabilis na pagproseso, mga diskwento, at isang kalamangan sa mga mapagkumpitensyang merkado kumpara sa mga bumibili ng mortgage.