อสังหาริมทรัพย์ในยุโรปได้รับการพิจารณามาโดยตลอดว่าเป็นวิธีที่เชื่อถือได้ในการรักษามูลค่าและเพิ่มพูนเงินทุน ในช่วงไม่กี่ปีที่ผ่านมา ความสนใจในการซื้ออพาร์ตเมนต์ในยุโรปด้วยเงินสดโดยไม่ต้องกู้ยืมหรือเกี่ยวข้องกับธนาคารเพิ่มสูงขึ้น กลยุทธ์นี้ดึงดูดใจนักลงทุนที่ให้ความสำคัญกับความรวดเร็วในการทำธุรกรรม ขั้นตอนทางราชการน้อยที่สุด และความสามารถในการเจรจาต่อรองกับผู้ขายได้อย่างเป็นประโยชน์.

อย่างไรก็ตาม การมีเงินสดเพียงพอไม่ได้หมายความว่าการซื้อขายจะราบรื่นเสมอไป แม้จะมีเงินสดเพียงพอ ผู้ซื้อก็ยังต้องพิจารณากฎหมายท้องถิ่น ข้อบังคับเกี่ยวกับการป้องกันการฟอกเงิน (AML/KYC) ข้อกำหนดในการลงทะเบียน และในบางประเทศ อาจต้องขอใบอนุญาตพิเศษสำหรับการซื้ออสังหาริมทรัพย์ โดยเฉพาะสำหรับชาวต่างชาติ เงินสดสามารถทำให้การทำธุรกรรมง่ายขึ้นอย่างมาก แต่ก็ไม่ได้ขจัดขั้นตอนทางราชการที่จำเป็นออกไป.

สิ่งสำคัญที่ควรจำไว้คือ สหภาพยุโรปจะเริ่มใช้ข้อจำกัดใหม่เกี่ยวกับการชำระเงินสดในเร็วๆ นี้ โดยเริ่มตั้งแต่ฤดูร้อนปี 2027 วงเงินจะอยู่ที่ 10,000 ยูโร อย่างไรก็ตาม "เงินสด" ในบริบทของการซื้อขายอสังหาริมทรัพย์ไม่ได้หมายถึงเงินสดจริงๆ แต่โดยทั่วไปแล้วหมายถึงการโอนเงินผ่านธนาคารจากบัญชีของผู้ซื้อไปยังบัญชีของผู้ขาย ความแตกต่างเล็กน้อยเหล่านี้แสดงให้เห็นว่า เงินสดไม่ได้หมายถึงเงินสดในมือเพียงอย่างเดียว แต่เป็นเครื่องมือสำหรับการทำธุรกรรมที่ปลอดภัยและโปร่งใส ซึ่งต้องมีการกำหนดเป้าหมายและการเตรียมการทางกฎหมายที่เหมาะสม.

เป็นไปได้หรือไม่ที่จะซื้ออพาร์ตเมนต์ด้วยเงินสดในยุโรป?

ใช่ การซื้ออพาร์ตเมนต์ด้วยเงินสดในยุโรปเป็นไปได้ แต่ก็ไม่ง่ายอย่างที่คิดเสมอไป กฎหมายไม่ได้ห้ามการทำธุรกรรมดังกล่าว แต่เงื่อนไขอาจแตกต่างกันอย่างมากขึ้นอยู่กับประเทศ ตัวอย่างเช่น ในออสเตรีย การใช้เงินสดทำให้กระบวนการง่ายขึ้นในแง่ของการที่ธนาคารอาจปฏิเสธสินเชื่อ แต่ไม่ได้หมายความว่าจะไม่ต้องผ่านขั้นตอนทางกฎหมายและการบริหารใดๆ.

บทบาทของทนายความและธนาคาร

แม้ว่าคุณจะจ่ายเป็นเงินสด เงินนั้นก็มักจะถูกโอนผ่านบัญชีเอสโครว์กับทนายความหรือธนาคารเสียก่อน ขั้นตอนนี้ช่วยให้มั่นใจได้ว่าธุรกรรมมีความปลอดภัยและโปร่งใสสำหรับทั้งสองฝ่าย ในทางปฏิบัติแล้ว หมายความว่าไม่จำเป็นต้องพกเงินสดจำนวนมากติดตัวไปด้วย เพราะการชำระเงินทั้งหมดจะดำเนินการผ่านการโอนเงินทางธนาคาร.

โดยส่วนตัวแล้ว ผมแนะนำให้ตรวจสอบประวัติของทนายความรับรองเอกสารที่คุณเลือกอย่างละเอียดถี่ถ้วนเสมอ ทนายความรับรองเอกสารที่น่าเชื่อถือไม่เพียงแต่จะช่วยให้การโอนเงินเป็นไปอย่างปลอดภัยเท่านั้น แต่ยังช่วยจัดโครงสร้างธุรกรรมให้ถูกต้องเพื่อลดความเสี่ยงที่การอนุมัติจะถูกปฏิเสธหรือเงินจะถูกอายัดอีกด้วย.

สิ่งที่ควรสังเกต:

- ใบอนุญาตและชื่อเสียง ทนายความรับรองเอกสารต้องได้รับการจดทะเบียนอย่างเป็นทางการและมีรีวิวที่ดีจากลูกค้า ธนาคารหรือตัวกลางทางการเงินต้องได้รับอนุญาตให้ดำเนินการโอนเงินข้ามพรมแดนจำนวนมากและมีประสบการณ์ในการทำงานกับนักลงทุนต่างชาติ

- ความโปร่งใสของขั้นตอนต่างๆ ธุรกรรมทั้งหมดต้องมีเอกสารประกอบ เช่น ใบแจ้งยอด สัญญา และเอกสารยืนยันการโอนเงิน เจ้าหน้าที่รับรองเอกสารจะตรวจสอบว่าธุรกรรมนั้นเป็นไปตามกฎหมาย ตรวจสอบที่มาของเงินทุนอย่างถูกต้อง และตรวจสอบให้แน่ใจว่าปฏิบัติตามกฎระเบียบการป้องกันการฟอกเงินและการรู้จักลูกค้า (AML/KYC)

- มีประสบการณ์ในการทำงานกับลูกค้าต่างชาติ สิ่งนี้สำคัญอย่างยิ่งหากผู้ซื้อไม่ใช่ผู้พำนักในสหภาพยุโรป ประสบการณ์ของทนายความและธนาคารในการทำธุรกรรมดังกล่าวจะช่วยลดความเสี่ยงในการถูกปฏิเสธหรือความล่าช้า ในประเทศออสเตรีย เยอรมนี และสวิตเซอร์แลนด์ ทนายความมักให้ความช่วยเหลือในการทำธุรกรรมสำหรับผู้ที่ไม่ใช่ผู้พำนัก โดยตรวจสอบเอกสารทั้งหมดและจัดตั้งบัญชีเอสโครว์อย่างถูกต้อง

คำถามหลักคือที่มาของเงินทุนนั้นมาจากไหน

สิ่งสำคัญที่สุดเมื่อซื้ออพาร์ตเมนต์ด้วยเงินสดในยุโรปคือการตรวจสอบความถูกต้องตามกฎหมายของแหล่งที่มาของเงิน ธนาคารและสำนักงานทนายความมักต้องการเอกสารที่พิสูจน์แหล่งที่มาของเงิน ซึ่งอาจเป็นเงินที่ได้จากการขายธุรกิจ อสังหาริมทรัพย์ รายได้สะสม หรือเงินที่โอนผ่านบัญชีธนาคารอย่างเป็นทางการ.

ตัวอย่างเช่น ลูกค้ารายหนึ่งของฉันต้องการ ซื้ออพาร์ตเมนต์ในเวียนนา ด้วยเงินสด จำนวนเงินค่อนข้างมาก แต่ด้วยเอกสารที่จัดเตรียมอย่างถูกต้องซึ่งระบุแหล่งที่มาของเงินทุน และทนายความที่น่าเชื่อถือ การทำธุรกรรมจึงดำเนินไปอย่างราบรื่น

จากประสบการณ์ของผม พบว่า ผู้ที่เตรียมเอกสารครบถ้วนและมีแผนการโอนเงินที่โปร่งใส จะผ่านการตรวจสอบได้เร็วกว่า และมักได้รับเงื่อนไขที่ดีกว่าเมื่อซื้อสินค้าด้วยเงินสด รวมถึงอาจได้รับส่วนลดเล็กน้อยจากผู้ขายด้วย

ข้อจำกัดและข้อกำหนดของแต่ละประเทศ

การซื้ออพาร์ตเมนต์ด้วยเงินสดในยุโรปต้องพิจารณาอย่างรอบคอบ แม้ว่าจะได้รับอนุญาตอย่างเป็นทางการก็ตาม ข้อจำกัดหลักๆ เกี่ยวข้องกับเรื่องต่อไปนี้:

- การตรวจสอบการป้องกันการฟอกเงิน/การรู้จักลูกค้า (AML/KYC) ธนาคารและสำนักงานทนายความจำเป็นต้องตรวจสอบว่าเงินนั้นได้มาอย่างถูกกฎหมาย การเตรียมเอกสารครบถ้วนเพื่อยืนยันแหล่งที่มาของเงินเป็นสิ่งสำคัญสำหรับการทำธุรกรรมที่ราบรื่น

- การขออนุญาตซื้อของสำหรับชาวต่างชาติ เรื่องนี้มีการควบคุมอย่างเข้มงวดเป็นพิเศษในออสเตรีย สวิตเซอร์แลนด์ และบางรัฐของเยอรมนี แม้ว่าคุณจะมีเงินสด คุณก็ยังต้องขออนุญาตหรือแจ้งให้หน่วยงานท้องถิ่นทราบอยู่ดี

- ข้อจำกัดด้านเงินสด ในประเทศส่วนใหญ่ การทำธุรกรรมขนาดใหญ่ทั้งหมดจะดำเนินการผ่านการโอนเงินทางธนาคาร การชำระเงินด้วยเงินสดไม่สามารถทำได้

- ข้อกำหนดในการจดทะเบียนบริษัท ในบางประเทศ การซื้ออสังหาริมทรัพย์ผ่านบริษัท (เช่น บริษัทจำกัด (GmbH) ในออสเตรีย) ช่วยลดความยุ่งยากสำหรับชาวต่างชาติ แต่ก็เพิ่มภาระผูกพันในการปฏิบัติตามกฎหมายเกี่ยวกับการเป็นเจ้าของและภาษีด้วย

| ประเทศ | การป้องกันและควบคุมการฟอกเงิน/การรู้จักลูกค้า | ใบอนุญาตสำหรับชาวต่างชาติ | วงเงินเงินสด | การจดทะเบียนบริษัทสำหรับผู้ที่ไม่ใช่ผู้มีถิ่นที่อยู่ |

|---|---|---|---|---|

| ออสเตรีย | จำเป็น | เอกสารเหล่านี้มักจำเป็น โดยเฉพาะอย่างยิ่งสำหรับผู้ที่ไม่ใช่ผู้อยู่อาศัยในรัฐคารินเทียและไทโรล ส่วนเวียนนาจะง่ายกว่า | การชำระเงินทั้งหมดดำเนินการผ่านธนาคาร/ระบบเอสโครว์ | การจดทะเบียนเป็นบริษัทจำกัด (GmbH) เป็นไปได้ และช่วยลดขั้นตอนต่างๆ ให้ง่ายขึ้น |

| เยอรมนี | จำเป็น | จำเป็นสำหรับบางรัฐ (ขึ้นอยู่กับกฎหมายของรัฐบาลกลางและท้องถิ่น) | โดยปกติจะเป็นการโอนเงินผ่านธนาคาร | สามารถเร่งกระบวนการได้ผ่านทางบริษัท |

| สวิตเซอร์แลนด์ | จำเป็น | มีการตรวจสอบอย่างเข้มงวดสำหรับผู้ที่ไม่ใช่ผู้อยู่อาศัยในพื้นที่ | การโอนเงินผ่านธนาคาร เงินสดนั้นหายาก | การจดทะเบียนบริษัทเป็นไปได้ |

| สเปน | จำเป็น | โดยทั่วไปผู้ซื้อไม่จำเป็นต้องมีใบอนุญาต แต่จะมีเกณฑ์ตรวจสอบรายได้ | โอนเงินผ่านธนาคาร | ไม่ค่อยได้ใช้ แต่เป็นไปได้ |

| ฝรั่งเศส | จำเป็น | โดยปกติแล้วไม่จำเป็นต้องขออนุญาต | การโอนเงินผ่านธนาคาร, วงเงินเงินสด | โดยปกติไม่จำเป็น |

| อิตาลี | จำเป็น | ผู้ที่ไม่ใช่ผู้อยู่อาศัยในพื้นที่ไม่จำเป็นต้องขออนุญาต | โอนเงินผ่านธนาคาร | เป็นไปได้สำหรับโครงการลงทุน |

การทำธุรกรรมเมื่อชำระด้วยเงินสดมีขั้นตอนอย่างไร?

แม้ว่าจะซื้อด้วยเงินสด กระบวนการซื้อขายอสังหาริมทรัพย์ก็ยังต้องปฏิบัติตามขั้นตอนทางกฎหมายและการเงินอย่างเคร่งครัด การมีเงินสดช่วยให้การทำธุรกรรมรวดเร็วขึ้นและได้เปรียบผู้ซื้อที่มีสินเชื่อบ้าน แต่หากไม่มีทนายความและเอกสารที่ถูกต้อง การทำธุรกรรมก็ไม่สามารถเสร็จสมบูรณ์ได้.

การเลือกวัตถุ

- ระบุประเภทของอสังหาริมทรัพย์และภูมิภาคที่ต้องการซื้อ.

- คำแนะนำ: ควรศึกษาข้อมูลเกี่ยวกับข้อจำกัดสำหรับชาวต่างชาติ รายละเอียดของกฎหมายที่ดิน และสภาพคล่องของอสังหาริมทรัพย์.

การตรวจสอบวิเคราะห์สถานะ

- ตรวจสอบสิทธิ์ในทรัพย์สิน หนี้สิน ภาระผูกพัน และประวัติของทรัพย์สิน.

- สิ่งสำคัญคือต้องตรวจสอบให้แน่ใจว่าผู้ขายเป็นเจ้าของทรัพย์สินจริง และไม่มีความเสี่ยงแอบแฝง.

ข้อตกลงเบื้องต้น

- คู่สัญญาทั้งสองฝ่ายทำข้อตกลงการจองหรือสัญญาเบื้องต้นร่วมกัน.

- โดยปกติแล้วจะต้องมีการวางเงินมัดจำ ซึ่งจะต้องผ่านบัญชีเอสครอว์ด้วยเช่นกัน.

บัญชีเอสครอว์กับทนายความหรือธนาคาร

- แม้จะชำระเป็นเงินสด เงินก็จะถูกโอนไปยังบัญชีชั่วคราวกับทนายความหรือธนาคาร เพื่อความปลอดภัยของธุรกรรม.

- ตัวอย่าง: ลูกค้าในเวียนนาชำระเงิน 850,000 ยูโรผ่านระบบเอสโครว์ และเงินจะถูกโอนเข้าบัญชีผู้ขายหลังจากเอกสารทั้งหมดได้รับการตรวจสอบเรียบร้อยแล้ว.

การตรวจสอบแหล่งที่มาของเงินทุน (AML/KYC)

- ทนายความหรือธนาคารจะตรวจสอบความถูกต้องตามกฎหมายของแหล่งที่มาของเงินทุน ได้แก่ ธุรกิจ การขายสินทรัพย์ รายได้ เงินฝาก หรือสกุลเงินดิจิทัล ผ่านช่องทางที่ถูกต้องตามกฎหมาย.

- เตรียมเอกสารที่แสดงที่มาของเงินทุนของคุณล่วงหน้า – การทำเช่นนี้จะช่วยเร่งกระบวนการทั้งหมดและลดความเสี่ยงในการถูกระงับ.

การชำระเงิน

- หลังจากตรวจสอบและลงนามในเอกสารขั้นสุดท้ายเรียบร้อยแล้ว เงินจะถูกหักจากบัญชีชั่วคราวและโอนเข้าบัญชีของผู้ขาย.

- การชำระเงินทั้งหมดดำเนินการโดยไม่ต้องใช้เงินสดจริง.

การจดทะเบียนสิทธิในทรัพย์สิน

- เจ้าหน้าที่รับรองเอกสารจะลงทะเบียนธุรกรรมในทะเบียนที่ดิน และผู้ซื้อจะกลายเป็นเจ้าของกรรมสิทธิ์อย่างเป็นทางการ.

ข้อดีของการซื้อด้วยเงินสด

การซื้ออสังหาริมทรัพย์ในยุโรปด้วยเงินสดมีข้อดีหลายประการที่ทำให้เป็นที่น่าสนใจอย่างยิ่งสำหรับนักลงทุนและผู้ซื้อรายบุคคล.

1. ตกลงซื้อขายได้รวดเร็ว

- การที่ไม่ต้องขออนุมัติสินเชื่อหรือตรวจสอบบ้านก่อนซื้อ ทำให้คุณสามารถทำการซื้อบ้านได้รวดเร็วยิ่งขึ้น.

- ตัวอย่าง: การซื้อขายอพาร์ตเมนต์ในเวียนนา ซึ่งผู้ซื้อชำระราคาเต็มจำนวนด้วยเงินสด เสร็จสิ้นภายใน 4 สัปดาห์ แทนที่จะเป็น 8-12 สัปดาห์ตามปกติหากใช้สินเชื่อบ้าน.

2. ความเป็นไปได้ที่จะได้รับส่วนลด

- ผู้ขายให้ความสำคัญกับผู้ซื้อที่ยินดีชำระเงินล่วงหน้า ซึ่งมักจะส่งผลให้ได้รับส่วนลด 2-7% จากราคาเดิม.

- คำแนะนำ: ในระหว่างการเจรจา ให้ใช้ข้อเท็จจริงเรื่องการชำระเงินสดเป็นข้ออ้างในการลดราคา.

3. ลดการพึ่งพาธนาคารให้น้อยที่สุด

- ไม่จำเป็นต้องรอการตัดสินใจของธนาคารเกี่ยวกับการอนุมัติสินเชื่อหรือจ่ายดอกเบี้ย.

- สำหรับธุรกรรมขนาดใหญ่ วิธีนี้ช่วยประหยัดเงินได้มากและลดขั้นตอนทางราชการลงได้.

4. ข้อได้เปรียบเหนือผู้ซื้อที่มีสินเชื่อบ้าน

- ในสภาพแวดล้อมที่มีการแข่งขันสูง เช่น การประมูล หรือการซื้อขายอสังหาริมทรัพย์ยอดนิยม ผู้ขายมักเลือกผู้ซื้อที่ชำระเงินสด เพราะจะช่วยให้กระบวนการซื้อขายรวดเร็วและปลอดภัยยิ่งขึ้น.

5. ออสเตรีย: เวียนนาและสถานที่ท่องเที่ยวที่เป็นที่นิยมมีข้อได้เปรียบเป็นพิเศษ

- ในประเทศออสเตรีย การซื้อด้วยเงินสดมีข้อได้เปรียบในเวียนนา ซาลซ์บูร์ก และแหล่งท่องเที่ยวชื่อดังต่างๆ ที่มีการแข่งขันสูงในด้านอสังหาริมทรัพย์.

- ตัวอย่าง: ผู้ซื้อรายหนึ่งได้ซื้ออสังหาริมทรัพย์ใจกลางกรุงเวียนนาในราคาที่ลดลงเล็กน้อย เนื่องจากเขาสามารถปิดการซื้อขายได้ภายในสองสัปดาห์ ในขณะที่ผู้เข้าร่วมรายอื่น ๆ ที่ขอสินเชื่อบ้านกำลังรอการอนุมัติจากธนาคาร.

เหตุใด "เงินสด" ในการซื้ออสังหาริมทรัพย์จึงไม่ได้หมายถึงธนบัตรจริง ๆ

หลายคนคิดว่าการซื้อด้วยเงินสดหมายความว่าพวกเขาสามารถนำเงินสดใส่กระเป๋าเดินทางแล้วซื้ออพาร์ตเมนต์ในยุโรปได้เลย ในทางปฏิบัติแล้วนี่เป็นไปไม่ได้: การทำธุรกรรมขนาดใหญ่จะต้องผ่านช่องทางที่เป็นทางการเสมอ.

ในการซื้ออสังหาริมทรัพย์ การโอนเงินจะดำเนินการผ่านระบบที่ปลอดภัยและโปร่งใส:

- การโอนเงินผ่านธนาคาร เป็นวิธีการชำระเงินหลัก โดยเงินจะถูกโอนจากบัญชีของผู้ซื้อไปยังบัญชีของทนายความหรือผู้ขาย

- บัญชีเอสโครว์ที่มีทนายความรับรอง – เงินจะถูกระงับไว้จนกว่าเช็คทั้งหมดจะเสร็จสมบูรณ์และเอกสารได้รับการลงนามเรียบร้อยแล้ว

- การตรวจสอบ AML/KYC – การยืนยันที่มาของเงินทุนที่ถูกต้องตามกฎหมาย (การขายธุรกิจ อสังหาริมทรัพย์ รายได้จากราชการ เงินฝาก)

ในยุโรป ธุรกรรมมูลค่าสูงอยู่ภายใต้การควบคุมอย่างเข้มงวดเพื่อป้องกันการฟอกเงินและสร้างความโปร่งใสในการไหลเวียนของเงินทุน:

- คำสั่งต่อต้านการฟอกเงินของสหภาพยุโรป (AMLD 6) กำหนดให้ธนาคาร สำนักงานทนายความ และสถาบันการเงินอื่นๆ ต้องตรวจสอบที่มาของเงินจำนวนมากและรายงานธุรกรรมที่น่าสงสัย.

- หลายประเทศในสหภาพยุโรปกำหนดวงเงินสูงสุดสำหรับการชำระเงินสด เช่น ฝรั่งเศส อิตาลี และสเปน จำกัดวงเงินการชำระเงินที่เกิน 10,000 ยูโร (โดยจะค่อยๆ เข้มงวดขึ้นภายในปี 2027).

- การตรวจสอบการไหลเวียนของเงินทุนช่วยปกป้องทั้งสองฝ่ายในธุรกรรม ได้แก่ ผู้ซื้อและผู้ขาย จากความเสี่ยงที่เงินจะถูกอายัด ค่าปรับ หรือการฉ้อโกง.

ในประเทศออสเตรียและประเทศส่วนใหญ่ในสหภาพยุโรป โครงการลักษณะนี้เป็นข้อบังคับสำหรับธุรกรรมอสังหาริมทรัพย์ที่สำคัญทั้งหมด.

อุปสรรคสำคัญสำหรับชาวต่างชาติไม่ใช่เรื่องเงิน

เมื่อซื้ออสังหาริมทรัพย์ด้วยเงินสดในยุโรป หลายคนมักคิดว่าความท้าทายหลักคือการหาเงินทุนที่จำเป็น แต่ในทางปฏิบัติ ความท้าทายที่ใหญ่ที่สุดสำหรับชาวต่างชาติคือข้อจำกัดทางกฎหมายและการขอใบอนุญาตซื้อ โดยเฉพาะในประเทศที่มีกฎระเบียบเข้มงวดอย่างเยอรมนีและออสเตรีย.

สำหรับพลเมืองสหภาพยุโรป ขั้นตอนง่ายมาก

- พลเมืองของประเทศสมาชิกสหภาพยุโรปเผชิญกับอุปสรรคทางด้านระบบราชการน้อยกว่า.

- ในประเทศส่วนใหญ่ของสหภาพยุโรป พวกเขาสามารถซื้ออสังหาริมทรัพย์ได้อย่างอิสระเกือบเท่ากับผู้อยู่อาศัยในท้องถิ่น.

ข้อจำกัดด้านที่ดินสำหรับผู้ที่ไม่ได้อาศัยอยู่ในสหภาพยุโรป

สำหรับผู้ซื้อชาวต่างชาติ ปัญหาหลักไม่ใช่เรื่องเงิน แต่เป็นข้อจำกัดทางกฎหมายในบางภูมิภาค.

- ออสเตรีย: ผู้ที่ไม่ได้พำนักอยู่ในสหภาพยุโรปจะประสบปัญหาเป็นพิเศษในการซื้ออสังหาริมทรัพย์ในรัฐคารินเทียและไทโรล เนื่องจาก มีข้อจำกัดเกี่ยวกับการซื้ออสังหาริมทรัพย์ในออสเตรียสำหรับชาวต่างชาติ และอาจต้องได้รับการอนุมัติจากคณะกรรมการอสังหาริมทรัพย์ในท้องถิ่น ในกรุงเวียนนา การซื้ออสังหาริมทรัพย์เป็นไปได้ แต่ก็ต้องแจ้งให้หน่วยงานท้องถิ่นทราบและแสดงหลักฐานที่มาของเงินทุนอย่างถูกกฎหมายด้วย

- เยอรมนี: บางรัฐ เช่น บาวาเรีย กำหนดข้อจำกัดสำหรับผู้ซื้อชาวต่างชาติในการซื้ออสังหาริมทรัพย์ในพื้นที่ท่องเที่ยวหรือพื้นที่ที่มีความสำคัญทางประวัติศาสตร์

- สวิตเซอร์แลนด์: ชาวต่างชาติถูกห้ามไม่ให้ซื้ออสังหาริมทรัพย์ในพื้นที่ท่องเที่ยวและเขตสงวนโดยไม่ได้รับอนุญาตจากรัฐบาล

- สเปน: โดยส่วนใหญ่แล้วไม่มีข้อจำกัดที่เข้มงวด แต่บางเทศบาล โดยเฉพาะอย่างยิ่งในบริเวณชายฝั่งคอสตาบราวาหรือคอสตาเดลโซล อาจต้องขออนุญาตจากหน่วยงานท้องถิ่นก่อน

- ฝรั่งเศสและอิตาลี: โดยทั่วไปแล้วจะง่ายกว่า แต่การซื้อที่ดินในพื้นที่ "อ่อนไหวสูง" หรือพื้นที่ทางประวัติศาสตร์อาจต้องได้รับการอนุมัติจากหน่วยงานท้องถิ่นด้วย

ก่อนทำการซื้อ ควรตรวจสอบข้อกำหนดสำหรับชาวต่างชาติในรัฐหรือเทศบาลนั้นๆ ก่อน ในบางกรณี การทำธุรกรรมผ่านบริษัทที่จดทะเบียนอย่างถูกต้องอาจช่วยให้กระบวนการง่ายขึ้นและอนุมัติได้เร็วขึ้น.

หลักเกณฑ์ทางกฎหมายสำหรับการพิสูจน์ที่มาของเงิน

การตรวจสอบความถูกต้องตามกฎหมายของแหล่งที่มาของเงินทุนของคุณเป็นขั้นตอนสำคัญอย่างหนึ่งเมื่อซื้ออสังหาริมทรัพย์ด้วยเงินสดในยุโรป หากไม่มีเอกสารที่ถูกต้อง การทำธุรกรรมอาจล่าช้าหรือแม้แต่ถูกระงับ.

วิธีการหลักในการยืนยันเงินทุน:

- การขายธุรกิจหรืออสังหาริมทรัพย์ หากได้รับเงินจากการขายธุรกิจที่มีอยู่เดิมหรืออสังหาริมทรัพย์อื่น คุณต้องแสดงเอกสารธุรกรรม ได้แก่ สัญญาซื้อขาย ใบแจ้งยอดบัญชีธนาคาร และหลักฐานการรับเงิน

- โปรแกรมการฝากเงิน เงินในบัญชีเงินฝากหรือบัญชีออมทรัพย์จะได้รับการยืนยันโดยใบแจ้งยอดบัญชีธนาคาร ตรวจสอบให้แน่ใจว่าธนาคารสามารถออกเอกสารยืนยันที่มาของเงินอย่างเป็นทางการที่สอดคล้องกับข้อกำหนด AML/KYC ได้

- รายได้ที่เป็นทางการ รายได้จากหลายปีที่ผ่านมา (เงินเดือน เงินปันผล ค่าลิขสิทธิ์) สามารถใช้เป็นหลักฐานแสดงเงินทุนที่ถูกต้องตามกฎหมายได้ ต้องแสดงแบบแสดงรายการภาษี ใบแจ้งเงินเดือน หรือรายงานรายได้ประกอบด้วย

- สกุลเงินดิจิทัล → ธนาคาร → บัญชีเอสโครว์ → การทำธุรกรรม หากได้รับเงินเป็นสกุลเงินดิจิทัล จะต้องทำให้ถูกต้องตามกฎหมายผ่านการโอนเงินอย่างเป็นทางการจากธนาคารไปยังบัญชีของผู้ซื้อ จากนั้นจึงโอนผ่านบัญชีเอสโครว์ที่ดูแลโดยทนายความหรือธนาคาร การแลกเปลี่ยนสกุลเงินดิจิทัลโดยตรงกับอสังหาริมทรัพย์เป็นสิ่งต้องห้ามและธนาคารไม่ยอมรับ ควรใช้แพลตฟอร์มการแลกเปลี่ยนที่ถูกต้องตามกฎหมายและบันทึกธุรกรรมทั้งหมดเพื่อให้แน่ใจว่าเป็นไปตามข้อกำหนด AML/KYC

ความเสี่ยงสำหรับผู้ซื้อต่างชาติ

การซื้ออสังหาริมทรัพย์ด้วยเงินสดในยุโรปดูเหมือนจะง่าย แต่มีaความเสี่ยงเฉพาะสำหรับผู้ซื้อชาวต่างชาติที่สำคัญที่ควรทราบล่วงหน้า.

การปฏิเสธการอนุญาตให้ซื้อ

- ในบางประเทศและภูมิภาค (เช่น ออสเตรีย: คารินเทีย, ไทโรล; สวิตเซอร์แลนด์: เขตรีสอร์ท) ชาวต่างชาติอาจถูกปฏิเสธไม่ให้ซื้ออสังหาริมทรัพย์ แม้ว่าเงินทุนจะถูกต้องตามกฎหมายก็ตาม.

- ตรวจสอบข้อกำหนดเฉพาะสำหรับภูมิภาคของคุณ และรวบรวมเอกสารทั้งหมดที่ยืนยันแหล่งที่มาของเงินทุนของคุณล่วงหน้า.

เช็คยาว

- ขั้นตอนการตรวจสอบการฟอกเงินและการรู้จักลูกค้า (AML/KYC) อาจใช้เวลาหลายสัปดาห์หรือหลายเดือน.

- ตัวอย่าง: ผู้ซื้อจากนอกสหภาพยุโรปต้องรอการอนุมัติในเวียนนาเกือบ 2 เดือน แม้ว่าจะจ่ายเป็นเงินสดแล้วก็ตาม เนื่องจากจำเป็นต้องตรวจสอบธุรกรรมทั้งหมดและที่มาของเงินทุน.

การอายัดเงินทุนในกรณีละเมิดกฎหมายป้องกันการฟอกเงิน

- หากทนายความหรือธนาคารมีข้อสงสัยเกี่ยวกับความถูกต้องตามกฎหมายของเงินทุน เงินอาจถูกอายัดไว้ในบัญชีหรือบัญชีเอสโครว์จนกว่าจะมีการตรวจสอบเสร็จสิ้น.

- ใช้การโอนเงินผ่านธนาคารอย่างเป็นทางการและเอกสารที่เตรียมไว้ล่วงหน้า.

โครงสร้างธุรกรรมไม่ถูกต้อง

- การซื้อผ่านรูปแบบทางกฎหมายที่ไม่ถูกต้อง (เช่น บริษัทที่ไม่ได้จดทะเบียน) อาจส่งผลให้ถูกปฏิเสธการอนุญาต หรือต้องเสียภาษีเพิ่มเติม.

- ควรปรึกษาทนายความและเจ้าหน้าที่รับรองเอกสารล่วงหน้า โดยเฉพาะอย่างยิ่งหากจะทำการซื้อขายผ่านบริษัท หรือในพื้นที่ที่มีกฎระเบียบเข้มงวด.

ใช้ระบบการโอนเงินที่โปร่งใสผ่านบัญชีเอสโครว์และช่องทางธนาคารอย่างเป็นทางการ การเตรียมเอกสารและโครงสร้างธุรกรรมที่เหมาะสมจะช่วยลดความเสี่ยงเหล่านี้ทั้งหมดและเร่งกระบวนการจดทะเบียนทรัพย์สินให้เร็วขึ้น.

ค่าคอมมิชชั่นและค่าใช้จ่าย

เมื่อซื้อบ้านด้วยเงินสดในยุโรป สิ่งสำคัญคือต้องพิจารณาค่าใช้จ่ายที่เกี่ยวข้องทั้งหมดล่วงหน้าเพื่อวางแผนงบประมาณอย่างเหมาะสม ค่าใช้จ่ายหลักๆ ได้แก่:

- ทนายความรับรองเอกสาร – รับประกันความถูกต้องตามกฎหมายของธุรกรรม การจดทะเบียนสิทธิในทรัพย์สิน และการควบคุมบัญชีเงินฝากค้ำประกัน

- นายหน้า – ให้บริการค้นหาอสังหาริมทรัพย์ เจรจาต่อรอง และให้การสนับสนุนด้านการทำธุรกรรม

- ภาษีซื้อ ( Grunderwerbsteuer / Transfer Tax / Imposta di registro) – แตกต่างกันไปตามประเทศและภูมิภาค โดยปกติจะคำนวณเป็นเปอร์เซ็นต์ของมูลค่าทรัพย์สิน

- การโอนเงินผ่านธนาคาร - ค่าธรรมเนียมสำหรับการโอนเงินระหว่างประเทศ โดยเฉพาะอย่างยิ่งสำหรับจำนวนเงินมาก

- บริการเอสโครว์ คือค่าธรรมเนียมที่เรียกเก็บโดยทนายความหรือธนาคารสำหรับการดูแลบัญชีชั่วคราวเพื่อการโอนเงินอย่างปลอดภัย

| ประเทศ | ทนายความ | นายหน้า | ภาษีซื้อ | โอนเงินผ่านธนาคาร | บัญชีเอสโครว์ |

|---|---|---|---|---|---|

| ออสเตรีย | 1-3 % | 3-5 % | 3,5-6 % | €50-200 | 0,5-1 % |

| เยอรมนี | 1-1,5 % | 3-6 % | 3,5-6,5 % | €30-150 | 0,5-1 % |

| สวิตเซอร์แลนด์ | 0,5-1 % | 2-4 % | 1-3,3 % | 50-200 ฟรังก์สวิส | 0,5-1 % |

| สเปน | 0,5-1 % | 3-5 % | 8-10 % | €30-100 | 0,5-1 % |

| ฝรั่งเศส | 0,7-1,5 % | 3-6 % | 5-6 % | €30-100 | 0,5-1 % |

| อิตาลี | 0,5-1 % | 2-5 % | 7-10 % | €30-100 | 0,5-1 % |

การซื้ออสังหาริมทรัพย์ผ่านบริษัท: รูปแบบและรายละเอียดปลีกย่อย

การซื้ออพาร์ตเมนต์ด้วยเงินสดผ่านบริษัทเป็นกลยุทธ์ยอดนิยมในหมู่นักลงทุนต่างชาติในยุโรป วิธีนี้สามารถลดขั้นตอนบางอย่างและให้การคุ้มครองเงินทุนเพิ่มเติมได้ แต่จำเป็นต้องปฏิบัติตามกฎหมายและข้อบังคับอย่างเคร่งครัด.

รูปแบบที่เป็นไปได้:

- GmbH (ออสเตรีย) – บริษัทจำกัดความรับผิดในท้องถิ่น ช่วยให้ชาวต่างชาติสามารถทำธุรกรรมได้ง่ายขึ้น โดยเฉพาะในประเทศที่มีข้อจำกัดสำหรับผู้ที่ไม่ใช่พลเมืองของประเทศ.

- บริษัทต่างชาติ – การจดทะเบียนผ่านบริษัทที่อยู่นอกประเทศที่ซื้อกิจการ (เช่น บริษัทเอสโตเนีย จำกัด บริษัทไซปรัส จำกัด บริษัทมอลตา จำกัด) ในบางกรณี วิธีนี้จะช่วยลดความซับซ้อนของโครงสร้างธุรกรรมและการวางแผนภาษี.

ข้อดี:

- การลดขั้นตอนให้ง่ายขึ้น โดยเฉพาะในประเทศที่มีข้อกำหนดเข้มงวดสำหรับชาวต่างชาติ (ออสเตรีย สวิตเซอร์แลนด์ เยอรมนี).

- การคุ้มครองเงินต้น – ความรับผิดจำกัดและความสามารถในการแยกสินทรัพย์.

- ความยืดหยุ่นในการบริหารจัดการทรัพย์สิน – การให้เช่า การโอนสิทธิ์ หรือการขายต่อในภายหลัง ผ่านนิติบุคคล สามารถทำได้ง่ายกว่าการจัดการผ่านบุคคลธรรมดา.

โปรดปฏิบัติตามกฎการเปิดเผยข้อมูลผู้รับผลประโยชน์ที่แท้จริง เพื่อหลีกเลี่ยงการระงับธุรกรรมหรือการถูกปรับ.

การซื้อด้วยเงินสดและสกุลเงินดิจิทัล

การใช้สกุลเงินดิจิทัลในการซื้ออสังหาริมทรัพย์กำลังได้รับความนิยมมากขึ้นเรื่อยๆ แต่สิ่งสำคัญคือต้องเข้าใจว่าการแลกเปลี่ยนโทเค็นกับอสังหาริมทรัพย์โดยตรงนั้นเป็นไปไม่ได้ การทำธุรกรรมด้วยสกุลเงินดิจิทัลใดๆ จำเป็นต้องได้รับการอนุมัติผ่านช่องทางทางการเงินอย่างเป็นทางการ.

แผนการซื้อ:

- คริปโตเคอร์เรนซี → ธนาคาร / ไม่ใช่ธนาคาร คริปโตเคอร์เรนซีจะต้องถูกโอนไปยังบัญชีที่ได้รับการยอมรับว่าเป็นแหล่งที่มาของเงินทุนอย่างเป็นทางการก่อน เช่น บัญชีธนาคาร หรือแพลตฟอร์มแลกเปลี่ยนที่ได้รับอนุญาตซึ่งมีหลักฐานเอกสารการโอน

- ธนาคาร / ไม่ใช่ธนาคาร → บัญชีเอสโครว์ จากนั้นเงินจะถูกโอนไปยังบัญชีเอสโครว์ของทนายความหรือธนาคาร ซึ่งจะช่วยให้มั่นใจได้ว่าธุรกรรมมีความปลอดภัยและเป็นไปตามขั้นตอนทางกฎหมายทั้งหมด

- ระบบเอสโครว์ → การทำธุรกรรม หลังจากตรวจสอบที่มาของเงินและเอกสารทั้งหมดแล้ว เงินจะถูกโอนไปยังผู้ขาย และกรรมสิทธิ์จะถูกจดทะเบียนในสำนักงานที่ดิน

จุดสำคัญ:

การแลกเปลี่ยน USDT หรือสกุลเงินดิจิทัลอื่น ๆ กับอสังหาริมทรัพย์โดยตรงนั้นเป็นสิ่งต้องห้าม.

- ธุรกรรมทั้งหมดต้องโปร่งใสและมีเอกสารประกอบเพื่อผ่านการตรวจสอบ AML/KYC.

- การใช้บัญชีเอสโครว์ช่วยปกป้องทั้งผู้ซื้อและผู้ขายจากความเสี่ยงที่เงินจะถูกอายัด.

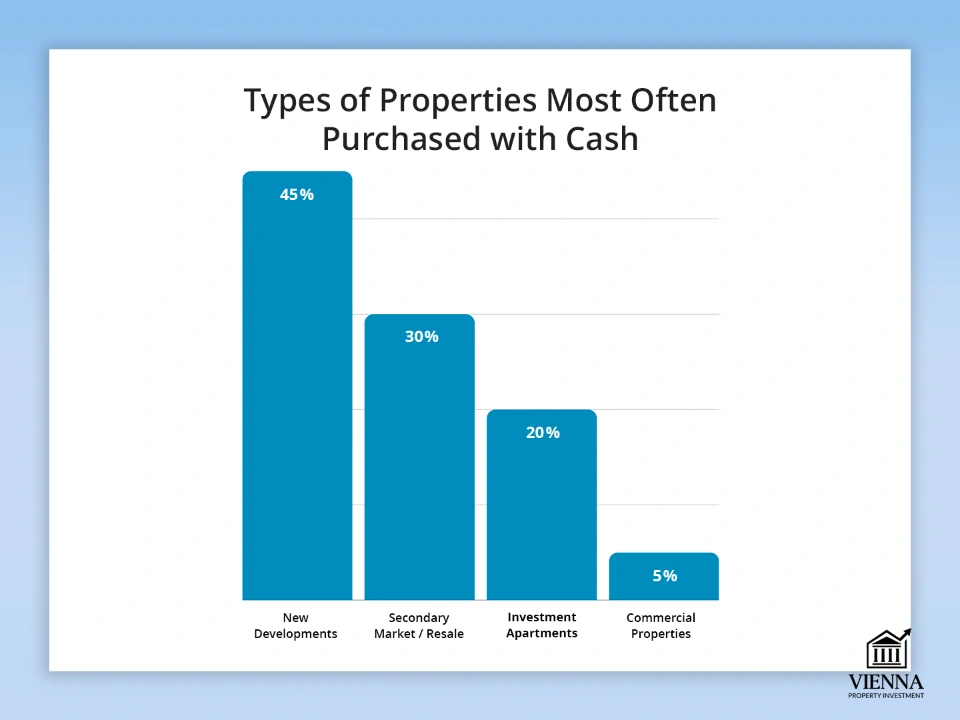

ประเภทของอสังหาริมทรัพย์ที่มักซื้อด้วยเงินสด

การมีเงินทุนเพียงพอช่วยให้นักลงทุนสามารถตอบสนองต่อการเปลี่ยนแปลงของตลาดได้อย่างรวดเร็ว โดยเลือกอสังหาริมทรัพย์ที่น่าสนใจที่สุด ซึ่งอาจมีตั้งแต่คอนโดมิเนียมใหม่ไปจนถึงอสังหาริมทรัพย์เชิงพาณิชย์ที่ต้องการทำธุรกรรมให้เสร็จสิ้นอย่างรวดเร็ว.

ประเภทหลักของวัตถุ:

- โครงการพัฒนาใหม่ๆ การซื้อโดยตรงจากผู้พัฒนาโครงการช่วยให้คุณได้รับส่วนลดและเลือกตัวเลือกที่ดีที่สุด โดยเฉพาะอย่างยิ่งในเมืองใหญ่และแหล่งท่องเที่ยว

- ตลาดรอง การซื้อด้วยเงินสดมักจะช่วยเร่งกระบวนการทำธุรกรรมและทำให้ข้อเสนอน่าสนใจยิ่งขึ้นสำหรับผู้ขาย ซึ่งอาจเป็นข้อได้เปรียบอย่างมากในตลาดที่มีการแข่งขันสูงและมีผู้ซื้อหลายราย

- อพาร์ตเมนต์เพื่อการลงทุน อสังหาริมทรัพย์ที่ซื้อเพื่อปล่อยเช่าหรือขายต่อ การชำระเงินสดช่วยให้การเข้าร่วมประมูลง่ายขึ้นและเร่งกระบวนการปิดการขายเมื่อเทียบกับการซื้อผ่านสินเชื่อจำนอง

- อสังหาริมทรัพย์เพื่อการพาณิชย์ เช่น ร้านค้า สำนักงาน โกดังสินค้า การซื้อด้วยเงินสดในยุโรปมักจำเป็นสำหรับอสังหาริมทรัพย์ที่มีมูลค่าสูง หรือในตลาดที่มีแหล่งเงินทุนจำกัด

| ประเภทวัตถุ | ส่วนแบ่งของการซื้อด้วยเงินสด | ตัวอย่างประเทศ/ภูมิภาค | คุณสมบัติและเคล็ดลับ |

|---|---|---|---|

| อาคารใหม่ | 40-50 % | ออสเตรีย (เวียนนา, ซาลซ์บูร์ก), เยอรมนี (เบอร์ลิน) | มีส่วนลดให้เลือก และคุณสามารถเลือกชั้นและแบบแปลนที่ดีที่สุดได้ |

| ตลาดรอง | 30-35 % | ฝรั่งเศส (ปารีส), สเปน (บาร์เซโลนา) | กระบวนการปิดการขายที่รวดเร็วกว่า ข้อได้เปรียบเหนือผู้ซื้อบ้านด้วยสินเชื่อจำนอง |

| อพาร์ตเมนต์เพื่อการลงทุน | 15-25 % | ออสเตรีย เยอรมนี สเปน | การเข้าร่วมประมูล รายได้จากการให้เช่า สภาพคล่องสูง |

| อสังหาริมทรัพย์เชิงพาณิชย์ | 5-10 % | สวิตเซอร์แลนด์ เยอรมนี ออสเตรีย | การเปิดเผยแหล่งที่มาของเงินทุนอย่างโปร่งใสเป็นสิ่งจำเป็น ซึ่งมักมีค่าใช้จ่ายสูง |

การจ่ายเงินสดนั้นมีประโยชน์อย่างแท้จริง

การจ่ายเงินซื้ออสังหาริมทรัพย์ด้วยเงินสดโดยไม่ต้องกู้ยืมเงิน เปิดโอกาสให้ได้ผลกำไรมากขึ้นและปิดการซื้อขายได้รวดเร็ว โดยเฉพาะในตลาดที่มีการแข่งขันสูงในยุโรป เช่น ออสเตรีย เยอรมนี หรือสวิตเซอร์แลนด์.

- ส่วนลด 2-7% ผู้ขายให้ความสำคัญกับผู้ซื้อที่พร้อมชำระเงินเต็มจำนวนทันที ตัวอย่างเช่น การซื้ออพาร์ตเมนต์ในเวียนนาด้วยเงินสดมักจะได้รับส่วนลด 3-5% จากราคาอสังหาริมทรัพย์

- กระบวนการรวดเร็วขึ้นและขั้นตอนทางราชการน้อยลง ไม่ต้องรอการอนุมัติสินเชื่อหรือจำนอง กระบวนการตรวจสอบและจดทะเบียนรวดเร็วยิ่งขึ้น โดยเฉพาะอย่างยิ่งหากเตรียมเอกสารเกี่ยวกับแหล่งที่มาของเงินทุนไว้ครบถ้วน

- การชนะการประมูล ในการประมูล ผู้ที่สามารถปิดดีลได้ทันทีจะได้เปรียบ ผู้ขายมักเลือกผู้ซื้อที่จ่ายเงินสด เพราะเป็นการรับประกันว่าการประมูลจะประสบความสำเร็จ ในออสเตรีย โดยเฉพาะอย่างยิ่งในเมืองใหญ่ๆ เช่น เวียนนาหรือซาลซ์บูร์ก ที่การชำระเงินรวดเร็วและการทำธุรกรรมโปร่งใสทำให้ผู้ซื้อมีความสามารถในการแข่งขันมากขึ้น

การควบคุมเงินสดที่เข้มงวดขึ้นในสหภาพยุโรป: เหตุผลและเป้าหมาย

ในช่วงไม่กี่ปีที่ผ่านมา สหภาพยุโรปมีแนวโน้มที่จะเข้มงวดการควบคุมธุรกรรมเงินสดมากขึ้น โดยวางแผนที่จะกำหนดข้อจำกัดเกี่ยวกับการชำระเงินสดจำนวนมาก เริ่มตั้งแต่ปี 2026-2027 รวมถึงการกำหนดวงเงินสูงสุดที่ 10,000 ยูโร เพื่อเพิ่มความโปร่งใสของการไหลเวียนทางการเงิน.

เหตุผลหลักที่ทำให้เกิดการเปลี่ยนแปลง:

- การต่อต้านการฟอกเงินและการสนับสนุนทางการเงินแก่การก่อการร้าย ธนาคารและสำนักงานทนายความต้องตรวจสอบการโอนและการชำระเงินจำนวนมากเพื่อป้องกันการใช้เงินอย่างผิดกฎหมาย คำสั่งต่อต้านการฟอกเงินของสหภาพยุโรป (AMLD 6) กำหนดให้ธุรกรรมทางการเงินทั้งหมดต้องโปร่งใสและมีเอกสารประกอบ

- การควบคุมและความปลอดภัยของการไหลเวียนทางการเงิน ข้อจำกัดเกี่ยวกับการชำระเงินสดช่วยปกป้องทั้งผู้ขายและผู้ซื้อจากการฉ้อโกงและการอายัดเงิน การทำธุรกรรมทั้งหมดจะดำเนินการผ่านช่องทางอย่างเป็นทางการ เช่น การโอนเงินผ่านธนาคารหรือบัญชีเอสโครว์ ซึ่งช่วยลดความเสี่ยงสำหรับผู้เข้าร่วมตลาดทุกฝ่าย

- ความโปร่งใสและการปฏิบัติตามกฎหมายภาษี รูปแบบการควบคุมใหม่นี้ช่วยให้รัฐสามารถตรวจสอบธุรกรรมขนาดใหญ่และลดการหลีกเลี่ยงภาษีได้ ซึ่งมีความสำคัญอย่างยิ่งสำหรับธุรกรรมด้านอสังหาริมทรัพย์ ที่มีมูลค่าสูงถึงหลายล้านยูโร

ข้อจำกัดในการใช้เงินสดไม่ได้ห้ามการซื้ออสังหาริมทรัพย์ด้วยเงินสดจริง ๆ เพียงแต่เงินจะต้องถูกโอนผ่านธนาคารหรือบัญชีเอสโครว์เท่านั้น สำหรับนักลงทุน นั่นหมายความว่าพวกเขาต้องเตรียมหลักฐานแสดงที่มาของเงินทุนอย่างถูกต้องตามกฎหมายล่วงหน้า และวางแผนการโอนเงินอย่างโปร่งใส.

สิ่งที่จะเปลี่ยนแปลงตั้งแต่ปี 2026: กฎใหม่สำหรับการทำธุรกรรมด้วยเงินสด

ตั้งแต่ปี 2026 เป็นต้นไป ข้อกำหนดที่เข้มงวดมากขึ้นสำหรับการชำระเงินสดและการตรวจสอบที่มาของเงินจะเริ่มมีผลบังคับใช้ในประเทศสมาชิกสหภาพยุโรป การเปลี่ยนแปลงเหล่านี้มีผลบังคับใช้กับทั้งพลเมืองสหภาพยุโรปและผู้ที่ไม่ใช่พลเมืองสหภาพยุโรป และส่งผลกระทบโดยตรงต่อการซื้ออสังหาริมทรัพย์ด้วยเงินสด.

- กฎระเบียบด้านการป้องกันการฟอกเงินและการรู้จักลูกค้า (AML/KYC) เข้มงวดขึ้น ธนาคารและสำนักงานทนายความจะต้องตรวจสอบความถูกต้องตามกฎหมายของแหล่งที่มาของเงินทุนอย่างละเอียดถี่ถ้วนยิ่งขึ้น ธุรกรรมใดๆ ที่เกี่ยวข้องกับเงินจำนวนมากจะต้องมีเอกสารครบถ้วนเกี่ยวกับที่มาของเงินทุน

- ลดวงเงินเงินสด ตั้งแต่ปี 2027 เป็นต้นไป จะมีการกำหนดวงเงินเดียวสำหรับการชำระเงินด้วยเงินสด คือ 10,000 ยูโรต่อธุรกรรมภายในสหภาพยุโรป วงเงินนี้ใช้กับธุรกรรมทางธุรกิจทุกประเภท ไม่ว่าจะเป็นระหว่างร้านค้า ผู้พัฒนาอสังหาริมทรัพย์ ผู้ขายอสังหาริมทรัพย์ และผู้ประกอบวิชาชีพอื่นๆ การแลกเปลี่ยนเงินสดจำนวนมากโดยตรงจะไม่สามารถทำได้อีกต่อไป

- มีการตรวจสอบที่เข้มงวดมากขึ้นสำหรับผู้ที่ไม่ใช่พลเมืองของประเทศ สำหรับชาวต่างชาติ การตรวจสอบที่มาของเงินและการรับรองความโปร่งใสของกระบวนการโอนเงินเป็นสิ่งสำคัญอย่างยิ่ง ข้อผิดพลาดใดๆ ในเอกสารอาจนำไปสู่ความล่าช้าในการทำธุรกรรมหรือการระงับเงินได้

ในทางปฏิบัติ "การซื้อด้วยเงินสด" นั้นจำกัดอยู่เฉพาะการโอนเงินผ่านบัญชีเอสโครว์และบัญชีธนาคารอย่างเป็นทางการเท่านั้น การวางแผนธุรกรรมล่วงหน้าจึงเป็นสิ่งสำคัญเพื่อให้แน่ใจว่าการตรวจสอบทั้งหมดเสร็จสมบูรณ์และธุรกรรมการซื้อขายเสร็จสิ้นโดยไม่ล่าช้า.

บทสรุป

การซื้ออพาร์ตเมนต์ในยุโรปด้วยเงินสดเป็นไปได้ แต่การมีเงินอย่างเดียวไม่ได้รับประกันความสำเร็จ สิ่งสำคัญคือ ต้องดำเนินการธุรกรรมให้ถูกต้องตามกฎหมาย ตรวจสอบข้อมูลที่จำเป็นทั้งหมด เลือกประเทศและอสังหาริมทรัพย์ที่เหมาะสม และจัดโครงสร้างการซื้อให้สอดคล้องกับกฎหมายท้องถิ่นและข้อบังคับใหม่ของสหภาพยุโรป

การซื้ออสังหาริมทรัพย์ด้วยเงินสดจะปลอดภัย รวดเร็ว และได้กำไรก็ต่อเมื่อใช้วิธีนี้เท่านั้น "การซื้อด้วยเงินสด" นั้นโดยพื้นฐานแล้วดำเนินการผ่านการโอนเงินทางธนาคารหรือบัญชีเอสโครว์ที่รับรองโดยทนายความ ซึ่งรับประกันความถูกต้องตามกฎหมายและความปลอดภัยของธุรกรรมสำหรับทั้งสองฝ่าย.

การเตรียมเอกสารอย่างถูกต้อง การโอนเงินอย่างโปร่งใสผ่านธนาคารและบัญชีเอสโครว์ และการปฏิบัติตามข้อกำหนด AML/KYC ช่วยลดความเสี่ยงและใช้ประโยชน์จากข้อดีทั้งหมดของการทำธุรกรรมด้วยเงินสด ซึ่งรวมถึงการดำเนินการที่รวดเร็วขึ้น ส่วนลด และข้อได้เปรียบในตลาดที่มีการแข่งขันสูงกว่าผู้ซื้อบ้านด้วยสินเชื่อจำนอง.