Европске некретнине се традиционално сматрају поузданим начином за очување и увећање капитала. Последњих година расте интересовање за опцију куповине стана у Европи готовином - без хипотеке или учешћа банке. Ова стратегија је посебно атрактивна инвеститорима који цене брзину трансакције, минималну бирократију и могућност повољног преговарања са продавцем.

Међутим, само поседовање средстава не гарантује увек глатку куповину. Чак и са довољно готовине, купац ће морати да узме у обзир локалне законе, прописе о спречавању прања новца (AML/KYC), захтеве за регистрацију и, у неким земљама, посебне дозволе за куповину некретнина, посебно за странце. Готовина може значајно поједноставити трансакцију, али не елиминише неопходне бирократске процесе.

Важно је запамтити да ће ЕУ ускоро увести нова ограничења за готовинска плаћања: почев од лета 2027. године, ограничење ће бити 10.000 евра. Међутим, „готовина“ у контексту куповине некретнина не односи се на физички новац, већ, обично, на банковни трансфер са рачуна купца на рачун продавца. Ове нијансе показују да готовина није толико готовина у руци колико алат за безбедну и транспарентну трансакцију, што захтева правилно постављање циљева и правну припрему.

Да ли је могуће купити стан готовином у Европи?

Да, куповина стана готовином у Европи је могућа, али није увек тако једноставно као што изгледа. Закон не забрањује такве трансакције, али услови могу значајно да варирају у зависности од земље. У Аустрији, на пример, готовина поједностављује процес са становишта потенцијалног одбијања банкарског кредита, али не елиминише потребу за проласком кроз правне и административне процедуре.

Улога нотара и банака

Чак и ако плаћате готовином, новац обично иде преко ескроу рачуна код нотара или банке. Овај корак осигурава да је трансакција безбедна и транспарентна за обе стране. У пракси, то значи да нема смисла носити кофер пун готовине – сва плаћања се обрађују путем банковног трансфера.

Лично, увек препоручујем темељну проверу нотара кога изаберете. Поуздан нотар не само да осигурава сигуран трансфер средстава, већ помаже и у правилном структурирању трансакције како би се смањио ризик од одбијања дозволе или замрзавања средстава.

На шта треба обратити пажњу:

- Лиценце и репутација. Нотар мора бити званично регистрован и имати позитивне рецензије клијената. Банка или финансијски посредник морају имати лиценцу за руковање великим прекограничним трансферима и имати искуство у раду са страним инвеститорима.

- Транспарентност процедура. Све трансакције морају бити документоване: изјаве, уговори и потврде о трансферу. Нотар проверава усклађеност трансакције са законом, проверава легално порекло средстава и обезбеђује усклађеност са AML/KYC прописима.

- Искуство у раду са страним клијентима. Ово је посебно важно ако купац није становник ЕУ. Искуство нотара и банке у таквим трансакцијама минимизира ризик од одбијања или кашњења. У Аустрији, Немачкој и Швајцарској, нотари често помажу у трансакцијама за нерезиденте, верификујући сва документа и правилно отварајући ескроу рачун.

Главно питање је порекло средстава

Најважнији аспект при куповини стана готовином у Европи је потврђивање легалности извора средстава. Банке и нотари обично захтевају документацију којом се доказује извор средстава: то може бити продаја предузећа, некретнина, акумулирани приход или средства пребачена преко званичних банковних рачуна.

На пример, један од мојих клијената је желео да купи стан у Бечу у готовини. Износ је био значајан, али захваљујући правилно припремљеном сету докумената са детаљним навођењем извора капитала и поузданом нотару, трансакција је прошла глатко.

Моје искуство показује да они који доставе припремљена документа и транспарентну шему трансфера брже пролазе верификацију и често добијају боље услове при куповини за готовину, укључујући и могућност малих попуста од продавца.

Ограничења и захтеви по земљама

Куповина стана готовином у Европи захтева пажљиво разматрање, чак и ако је формално дозвољена. Главна ограничења се односе на:

- Провере за спречавање прања новца/познавање свог клијента (AML/KYC). Банке и нотари су дужни да провере да ли су средства стечена легално. Припрема комплетног сета докумената који потврђују извор средстава је кључна за беспрекорну трансакцију.

- Дозволе за куповину за странце. Ово питање је посебно строго регулисано у Аустрији, Швајцарској и неким немачким покрајинама. Чак и ако имате готовину, и даље морате да добијете дозволе или да обавестите локалне власти.

- Ограничења готовине. У већини земаља, све велике трансакције се обављају путем банковног трансфера; физичка плаћања готовином нису могућа.

- Захтеви за регистрацију предузећа. У неким земљама, куповина некретнина преко предузећа (на пример, GmbH у Аустрији) поједностављује процес за странце, али додаје обавезе поштовања закона о власништву и порезима.

| Земља | СПМ/ПОЗНАЈ СЕ КЛИЈЕНТА | Дозволе за странце | Лимит готовине | Регистрација предузећа за нерезиденте |

|---|---|---|---|---|

| Аустрија | Нужно | Често је потребно, посебно за оне који нису становници Корушке и Тирола; Беч је лакши | Сва плаћања се врше путем банке/ескроа | GmbH је могуће, поједностављује процес |

| Немачка | Нужно | Обавезно за неке државе (у зависности од локалних савезних закона) | Обично банковни трансфер | Може се убрзати преко компаније |

| Швајцарска | Нужно | Строге провере за нерезиденте | Банковни трансфер, физичка готовина је ретка | Регистрација предузећа је могућа |

| Шпанија | Нужно | Дозвола није потребна за већину купаца, али постоји тест прихода | Банковни трансфер | Ретко се користи, али је могуће |

| Француска | Нужно | Дозвола обично није потребна | Банковни трансфер, ограничења готовине | Обично није потребно |

| Италија | Нужно | Дозвола није потребна за нерезиденте | Банковни трансфер | Могуће за инвестиционе шеме |

Како функционише трансакција када се плаћа готовином?

Чак и када купујете готовином, процес куповине некретнине захтева строго поштовање правних и финансијских процедура. Поседовање готовине убрзава трансакцију и даје вам предност у односу на купце са хипотеком, али без нотара и одговарајуће документације, то је немогуће завршити.

Избор објекта

- Одредите врсту некретнине и регион куповине.

- Препорука: ограничења истраживања за странце, специфичности закона о земљишту и ликвидност имовине.

Дужна пажња

- Провера имовинског права, дугова, терета и историје имовине.

- Важно је осигурати да продавац заиста поседује некретнину и да нема скривених ризика.

Прелиминарни споразум

- Странке закључују уговор о резервацији или прелиминарни уговор.

- Често праћено депозитом, који такође иде преко ескроу рачуна.

Ескро рачун код нотара или банке

- Чак и када се плаћа готовином, новац се пребацује на привремени рачун код нотара или банке, чиме се осигурава сигурност трансакције.

- Пример: Клијент у Бечу је платио 850.000 евра путем депозита, а новац је уплаћен продавцу тек након што су сва документа успешно проверена.

Провера порекла средстава (AML/KYC)

- Нотар или банка проверавају легалност извора средстава: пословање, продаја имовине, приход, депозити или криптовалута путем легалних канала.

- Припремите документа која доказују порекло ваших средстава унапред – то ће убрзати цео процес и смањити ризик од блокаде.

Плаћање

- Након свих провера и потписивања завршних докумената, новац се скида са привременог рачуна и уплаћује на рачун продавца.

- Сва поравнања се обављају без физичког руковања готовином.

Регистрација права на имовину

- Нотар региструје трансакцију у земљишним књигама, а купац постаје званични власник.

Предности куповине готовином

Куповина некретнина у Европи готовином има неколико јасних предности које је чине посебно атрактивном за инвеститоре и приватне купце.

1. Брза понуда

- Елиминисање потребе за одобрењем кредита или инспекцијом хипотеке омогућава вам да много брже завршите куповину.

- Пример: Посао у Бечу, где је купац платио пуну цену стана у готовини, закључен је за 4 недеље уместо типичних 8-12 недеља код хипотеке.

2. Могућност попуста

- Продавци цене купце који су спремни да плате унапред. То често резултира попустом од 2-7% од првобитне цене.

- Препорука: током преговора, користите чињеницу плаћања готовином као аргумент за смањење цене.

3. Минимизирање зависности од банака

- Нема потребе чекати одлуку банке о кредиту или плаћати камату.

- За велике трансакције, ово штеди значајне количине новца и смањује бирократију.

4. Предност у односу на купце са хипотеком

- У конкурентним окружењима, као што су аукције или приликом куповине популарних некретнина, продавци често бирају купце за готовину јер то осигурава брз и сигуран процес.

5. Аустрија: Беч и популарне туристичке дестинације су посебно повољне

- У Аустрији, куповина готовином даје предност у Бечу, Салцбургу и популарним туристичким дестинацијама где је конкуренција за некретнине велика.

- Пример: Купац је добио некретнину у центру Беча уз мали попуст јер је могао да закључи посао за две недеље, док су остали учесници са хипотеком чекали одобрење банке.

Зашто „готовина“ при куповини некретнина није физички новчаник

Многи људи мисле да куповина готовином значи да могу једноставно понети готовину у коферу и купити стан у Европи. У пракси је то немогуће: велике трансакције увек иду званичним каналима.

Приликом куповине некретнина, средства се преносе коришћењем безбедне и транспарентне шеме:

- Банковни трансфер је примарни начин плаћања; средства се преносе са рачуна купца на рачун нотара или продавца.

- Ескро рачун код нотара – средства су блокирана док се све провере не заврше и документи не потпишу.

- AML/KYC верификација – потврда легалног порекла капитала (продаја пословања, некретнина, званични приходи, депозити).

У Европи су трансакције велике вредности строго регулисане како би се спречило прање новца и осигурала транспарентност финансијских токова:

- Директива ЕУ о спречавању прања новца (AMLD 6) обавезује банке, нотаре и друге финансијске институције да проверавају порекло великих количина новца и пријављују сумњиве трансакције.

- Ограничења за плаћање готовином су на снази у бројним земљама ЕУ: на пример, Француска, Италија и Шпанија ограничавају плаћања преко 10.000 евра (са постепеним заоштравањем до 2027. године).

- Праћење финансијских токова штити обе стране у трансакцији – купца и продавца – од ризика блокирања средстава, казни или преваре.

У Аустрији и већини земаља ЕУ, такве шеме су обавезне за све веће трансакције са некретнинама.

Главна препрека за странце није новац

Приликом куповине некретнина готовином у Европи, људи често мисле да је главни изазов проналажење потребних средстава. У пракси, највећи изазов за странце су законска ограничења и добијање дозвола за куповину, посебно у строго регулисаним земљама попут Немачке и Аустрије.

Грађани ЕУ – процес је једноставан

- Грађани земаља Европске уније суочавају се са мање бирократских препрека.

- У већини земаља ЕУ, они могу да купују некретнине готово једнако слободно као и локални становници.

Становници ван ЕУ – ограничења у погледу земљишта

За стране купце, главна тешкоћа није новац, већ законска ограничења у одређеним регионима.

- Аустрија: Становници земаља ван ЕУ се суочавају са посебним потешкоћама при куповини некретнина у покрајинама Корушка и Тирол, где ограничења за стране купце некретнина у Аустрији и може бити потребно одобрење локалне комисије за животну средину (Erwerbskommission). У Бечу је куповина могућа, али је потребно и обавештавање локалних власти и доказ о легалном пореклу средстава.

- Немачка: Неке државе, попут Баварске, намећу ограничења страним купцима који купују некретнине у туристичким или историјски значајним подручјима.

- Швајцарска: Странцима је забрањено куповање некретнина у одмаралиштима и заштићеним подручјима без дозволе владе.

- Шпанија: Већина региона нема строга ограничења, али неке општине, посебно на Коста Брави или Коста дел Солу, могу захтевати дозволу локалних власти.

- Француска и Италија: Генерално лакше, али куповине у „веома осетљивим“ или историјским подручјима могу захтевати и одобрење локалних власти.

Пре куповине, важно је проверити захтеве за странце у одређеној држави или општини. У неким случајевима, обављање трансакција преко регистроване компаније може поједноставити процес и убрзати одобравање.

Правне шеме за доказивање порекла новца

Потврђивање легалности извора вашег капитала један је од кључних корака при куповини некретнина готовином у Европи. Без одговарајуће документације, трансакција може бити одложена или чак блокирана.

Главне методе потврђивања средстава:

- Продаја предузећа или некретнине. Ако су средства примљена продајом постојећег предузећа или друге некретнине, морате доставити документа о трансакцији: уговор о куповини, изводе из банке и доказ о пријему средстава.

- Депозитни програми. Средства на депозитима или штедним рачунима потврђују се банкарским изводима. Осигурајте да банка може да изда званичну потврду о пореклу средстава која је у складу са захтевима за спречавање прања новца/познавање клијента.

- Званични приход. Приходи из претходних неколико година (плата, дивиденде, ауторски хонорари) такође могу послужити као доказ о легалном капиталу. Морају се доставити пореске пријаве, обрачуни зарада или биланси прихода.

- Криптовалута → банка → ескроу → трансакција. Ако су средства примљена у криптовалути, морају бити легализована путем званичног банковног трансфера на рачун купца, а затим путем ескроу рачуна који води нотар или банка. Директне размене криптовалута → некретнина су забрањене и банке их не прихватају. Користите легитимне платформе за размену и документујте све трансакције како бисте били сигурни да су у складу са AML/KYC захтевима.

Ризици за стране купце

Куповина некретнине готовином у Европи делује једноставно, али постоје специфични ризици за стране купце о којима је важно бити унапред свестан.

Одбијање дозволе за куповину

- У неким земљама и регионима (нпр. Аустрија: Корушка, Тирол; Швајцарска: одмаралишта) странцима може бити одбијена дозвола за куповину некретнина, чак и ако су средства потпуно легална.

- Проверите захтеве за ваш специфични регион и унапред прикупите сву документацију која потврђује извор вашег капитала.

Дуги чекови

- AML/KYC процедуре могу трајати неколико недеља или месеци.

- Пример: Купац ван ЕУ чекао је скоро 2 месеца на одобрење у Бечу, упркос плаћању готовином, због потребе да провери све трансакције и порекло средстава.

Блокирање средстава у случају кршења закона о спречавању прања новца

- Ако нотар или банка имају сумње у законитост средстава, новац може бити замрзнут на рачуну или депонован док се не спроведе истрага.

- Користите званичне банковне трансфере и унапред припремљена документа.

Нетачна структура трансакције

- Куповина путем неодговарајућег правног облика (као што је нерегистрована компанија) може довести до одбијања дозволе или додатних пореских обавеза.

- Унапред се консултујте са нотаром и адвокатом, посебно ако ће се куповина обавити преко компаније или у регионима са високом регулацијом.

Користите транспарентне шеме трансфера средстава путем депозита и званичних банкарских канала. Припрема докумената и правилна структура трансакције смањују све ове ризике и убрзавају регистрацију имовине.

Провизије и трошкови

Приликом куповине куће готовином у Европи, важно је унапред размотрити све повезане трошкове како бисте правилно планирали буџет. Кључни трошкови укључују:

- Нотар – обезбеђује законитост трансакције, регистрацију права на имовинску делатност и контролу над ескроу рачуном.

- Брокер – услуге за проналажење некретнине, преговоре и подршку у трансакцијама.

- Порез на куповину ( Grunderwerbsteuer / Transfer Tax / Imposta di registro) – варира у зависности од земље и региона, обично се израчунава као проценат вредности некретнине.

- Банковни трансфер - накнада за међународне трансфере, посебно за велике износе.

- Ескро је накнада коју наплаћује нотар или банка за одржавање привременог рачуна за безбедан трансфер средстава.

| Земља | Нотар | Брокер | Порез на куповину | Банковни трансфер | Ескро рачун |

|---|---|---|---|---|---|

| Аустрија | 1-3 % | 3-5 % | 3,5-6 % | €50-200 | 0,5-1 % |

| Немачка | 1-1,5 % | 3-6 % | 3,5-6,5 % | €30-150 | 0,5-1 % |

| Швајцарска | 0,5-1 % | 2-4 % | 1-3,3 % | 50-200 швајцарских франака | 0,5-1 % |

| Шпанија | 0,5-1 % | 3-5 % | 8-10 % | €30-100 | 0,5-1 % |

| Француска | 0,7-1,5 % | 3-6 % | 5-6 % | €30-100 | 0,5-1 % |

| Италија | 0,5-1 % | 2-5 % | 7-10 % | €30-100 | 0,5-1 % |

Куповина некретнина преко компаније: шеме и нијансе

Куповина стана у готовини преко компаније је популарна стратегија међу страним инвеститорима у Европи. Овај аранжман може поједноставити одређене процедуре и пружити додатну заштиту капитала, али захтева пажљиво поштовање закона и прописа.

Могуће шеме:

- GmbH (Аустрија) – локално друштво са ограниченом одговорношћу. Омогућава странцима да поједноставе процес трансакције, посебно у државама са ограничењима за нерезиденте.

- Стране компаније – регистрација преко компаније ван земље куповине (нпр. естонска OÜ, кипарска друштва д.о.о., малташка друштва д.о.о.). У неким случајевима, ово поједностављује структуру трансакције и пореско планирање.

Предности:

- Поједностављење процедура – посебно у земљама са строгим захтевима за странце (Аустрија, Швајцарска, Немачка).

- Заштита капитала – ограничена одговорност и могућност раздвајања имовине.

- Флексибилност у управљању некретнинама – закуп, пренос права или накнадна продаја преко правног лица је лакше организовати него преко физичког лица.

Обавезно поштујте правила о откривању стварног власника како бисте избегли блокирање трансакција или казне.

Куповина готовином и криптовалутама

Коришћење криптовалута за куповину некретнина постаје све популарније, али је важно разумети да директна замена токена за некретнине није могућа. Било какве трансакције са криптовалутама захтевају легализацију путем званичних финансијских канала.

Шема куповине:

- Крипто → банкарски / небанкарски. Криптовалута мора прво бити пребачена на рачун који се може препознати као званични извор средстава. То може бити банковни рачун или лиценцирана платформа за размену која пружа документарни доказ о трансферу.

- Банка / Небанкарски систем → Ескроу. Средства се затим пребацују на ескроу рачун нотара или банке, што осигурава безбедност трансакције и поштовање свих законских процедура.

- Ескроу → трансакција. Након провере порекла средстава и свих докумената, новац се преноси продавцу, а власништво се региструје у земљишним књигама.

Важне тачке:

Директна размена USDT-а или друге криптовалуте за некретнине је забрањена.

- Све трансакције морају бити транспарентне и документоване како би прошле AML/KYC провере.

- Коришћење ескроу рачуна штити купца и продавца од ризика замрзавања средстава.

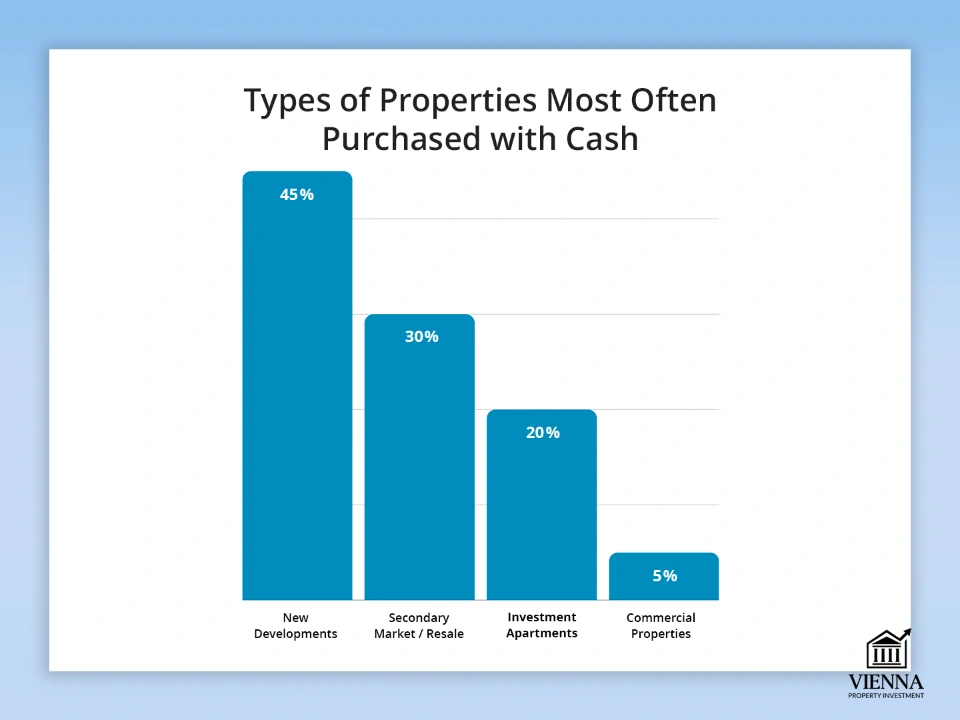

Врсте некретнина које се најчешће купују готовином

Поседовање довољних средстава омогућава инвеститорима да брзо реагују на промене на тржишту, бирајући најатрактивније некретнине. То може бити од нових станова до комерцијалних некретнина које захтевају брзо завршетак трансакције.

Главне врсте објеката:

- Нови развојни пројекти. Куповина директно од инвеститора вам омогућава да добијете попуст и изаберете најбоље опције. Ово посебно важи за велике градове и туристичка подручја.

- Секундарно тржиште. Куповина за готовину често убрзава трансакцију и чини понуду атрактивнијом за продавца. Ово може бити огромна предност на конкурентном тржишту са више купаца.

- Инвестициони станови. Некретнине купљене за издавање или препродају. Готовинска плаћања поједностављују учешће на аукцији и убрзавају процес закључења у поређењу са купцима са хипотеком.

- Комерцијални објекти. Продавнице, канцеларије, складишта. Куповина готовином у Европи је често потребна за некретнине високе вредности или на тржиштима са ограниченим финансирањем.

| Тип објекта | Удео куповина готовином | Примери земаља/региона | Карактеристике и савети |

|---|---|---|---|

| Нове зграде | 40-50 % | Аустрија (Беч, Салцбург), Немачка (Берлин) | Доступни су попусти, а можете одабрати најбоље спратове и распореде |

| Секундарно тржиште | 30-35 % | Француска (Париз), Шпанија (Барселона) | Бржи процес закључења, предност у односу на купце хипотеке |

| Инвестициони станови | 15-25 % | Аустрија, Немачка, Шпанија | Учешће на аукцијама, приход од закупнине, висока ликвидност |

| Комерцијални објекти | 5-10 % | Швајцарска, Немачка, Аустрија | Транспарентност извора средстава је потребна, често по високој цени |

Када је плаћање готовином заиста корисно

Плаћање некретнине унапред, без кредита, отвара врата профитабилнијем послу и бржем закључењу, посебно на веома конкурентним европским тржиштима као што су Аустрија, Немачка или Швајцарска.

- Попуст од 2-7%. Продавци цене брзе купце спремне да плате пуну цену унапред. На пример, куповина стана у Бечу готовином често омогућава попуст од 3-5% од цене некретнине.

- Бржа обрада и мање бирократије. Нема потребе за чекањем одобрења за кредит или хипотеку. Процес верификације и регистрације је бржи, посебно ако су сва документа у вези са извором капитала припремљена.

- Победа на аукцијама. На аукцијама, они који могу одмах да закључе посао стичу предност. Продавци често бирају купце који плаћају готовином, јер то гарантује успешно лицитирање. У Аустрији је ово посебно тачно у великим градовима попут Беча или Салцбурга, где брзо плаћање и транспарентна трансакција чине купце конкурентнијим.

Појачане контроле готовине у ЕУ: разлози и циљеви

Последњих година, Европска унија је приметила тренд пооштравања контроле над готовинским трансакцијама. Почев од 2026-2027. године, планирана су ограничења за велике готовинске исплате, укључујући ограничење од 10.000 евра, како би се повећала транспарентност финансијских токова.

Главни разлози за промене:

- Борба против прања новца и финансирања тероризма. Банке и нотари су дужни да прате велике трансфере и плаћања како би спречили незаконито коришћење средстава. Директива ЕУ о спречавању прања новца (AMLD 6) захтева да све финансијске трансакције буду транспарентне и документоване.

- Контрола и безбедност финансијских токова. Ограничења готовинских плаћања штите и продавце и купце од преваре и блокирања средстава. Све трансакције се обрађују путем званичних канала: банковног трансфера или ескроу рачуна, смањујући ризике за све учеснике на тржишту.

- Транспарентност и поштовање пореских обавеза. Овај нови облик контроле омогућава државама да прате велике трансакције и минимизирају утају пореза. Ово је посебно важно за трансакције са некретнинама, где износи могу достићи милионе евра.

Ограничење употребе готовине не забрањује куповину некретнина физичком готовином — средства се једноставно морају обрадити путем банковних трансфера и ескроу рачуна. За инвеститоре то значи да морају унапред припремити доказ о легалном пореклу свог капитала и планирати транспарентне шеме трансфера.

Шта се мења од 2026: нова правила за готовинске трансакције

Почев од 2026. године, строжији захтеви за готовинска плаћања и проверу порекла средстава ступиће на снагу у земљама ЕУ. Ове промене се односе и на грађане ЕУ и на нерезиденте и директно утичу на куповину некретнина за готовину.

- Пооштравање прописа о спречавању прања новца и провери свог клијента (AML/KYC). Банке и нотари ће морати да спроводе темељнију проверу законитости извора средстава. За све трансакције које укључују велике износе биће потребан комплетан сет докумената о пореклу средстава.

- Снижавање ограничења за готовинско плаћање. Од 2027. године биће уведено јединствено ограничење за готовинско плаћање – 10.000 евра по трансакцији унутар ЕУ. Ово ограничење се односи на све пословне трансакције: између продавница, инвеститора, продаваца некретнина и других професионалних учесника. Директна размена великих количина готовине више неће бити могућа.

- Строже провере за нерезиденте. За странце, провера порекла средстава и обезбеђивање транспарентности процеса трансфера су кључни. Било каква грешка у документацији може довести до кашњења трансакција или блокирања средстава.

У пракси, „куповина готовином“ је ограничена на трансфере путем ескроу и званичних банковних рачуна. Планирање трансакције унапред постаје неопходно како би се осигурало да су све провере успешно извршене и да је куповина завршена без одлагања.

Закључак

Куповина стана у Европи готовином је могућа, али само поседовање средстава не гарантује успех. Кључ је у правилном формализовању трансакције, спровођењу свих неопходних дужних провера, одабиру одговарајуће земље и некретнине и структурирању куповине у складу са локалним законима и новим прописима ЕУ.

Само уз овај приступ куповина некретнина за готовину може постати безбедна, брза и профитабилна. „Куповина готовином“ се у суштини обавља путем банковног трансфера или нотарског ескроу рачуна, гарантујући законитост и сигурност трансакције за обе стране.

Правилна припрема докумената, транспарентни трансфери средстава путем банака и ескроу рачуна, као и усклађеност са AML/KYC захтевима помажу у минимизирању ризика и искоришћавању свих предности готовинске трансакције, укључујући бржу обраду, попусте и предност на конкурентним тржиштима у поређењу са купцима хипотекарних кредита.