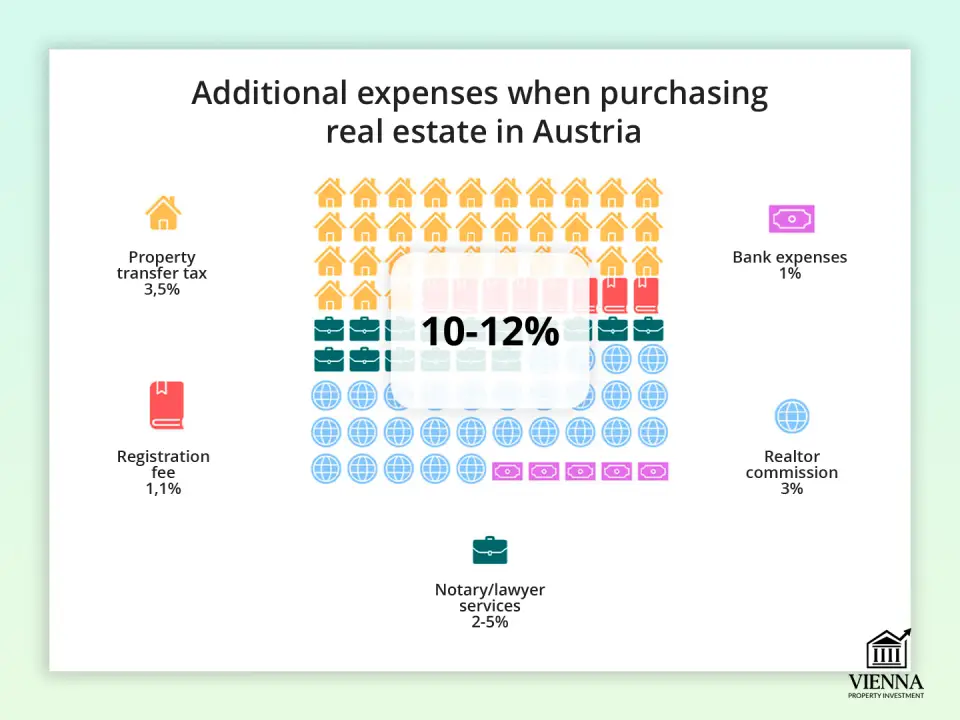

Куповина некретнина у Аустрији захтева разматрање не само цене некретнине већ и додатних трошкова, који у просеку износе око 10-12% куповне цене. Ови трошкови су подељени на обавезне трошкове - порезе, таксе за регистрацију и нотарске трошкове - и опционе, као што су трошкови агента за некретнине или обрада хипотеке.

Посебна правила могу важити за стране купце. Штавише, од јула 2025. године биће уведене пореске олакшице за трансакције до 500.000 евра, што ће значајно смањити неке трошкове регистрације.

Главне таксе и порези

Главна плаћања укључују порез на пренос власништва, регистрацију у земљишним књигама, нотарске или адвокатске трошкове и, ако се купује преко агенције, провизију агента за некретнине.

1. Порез на пренос имовине (Грундервербстеуер)

Ово је кључни порез при куповини некретнина у Аустрији. Износи 3,5% од цене некретнине наведене у уговору о куповини. На пример, ако купите стан за 400.000 евра, порез на пренос власништва биће 14.000 евра. Приликом обрачуна, има смисла додати овај износ основној цени станова у Бечу како би се разумело стварно финансијско оптерећење.

Важно је напоменути да се порез обрачунава на основу стварне куповне цене, али у неким случајевима (на пример, ако је цена у уговору потцењена), порески орган може користити тржишну вредност као смерницу.

2. Котизација (Грундбуцхсеинтрагунгсгебухр)

Након трансакције, власништво мора бити регистровано у непокретним књигама. За ово се наплаћује накнада од 1,1% од вредности некретнине. За некретнину купљену за 400.000 евра, регистрација ће коштати 4.400 евра.

Почев од јула 2025. године, накнаде за регистрацију власништва и депозит могу бити укинуте за некретнине вредне 500.000 евра или мање. За износе изнад 500.000 евра, накнада ће се примењивати само на вишак. Ова промена ће омогућити купцима да значајно уштеде, посебно приликом куповине хипотеке.

3. Услуге нотара или адвоката

Закон захтева да трансакцију овери нотар или адвокат. Овај стручњак проверава правни статус имовине, припрема уговор о куповини и отвара поверенички рачун (Treuhandkonto) за безбедне трансакције.

Цена услуга зависи од сложености трансакције и креће се од 2% до 5% + 20% ПДВ-а од износа уговора. На пример, за стан вредан 400.000 евра, адвокатски трошкови могу се кретати од 9.600 до 24.000 евра (са ПДВ-ом).

4. Провизија агента за некретнине

Ако купујете преко агенције за некретнине, мораћете да платите провизију. Обично је то 3% од цене некретнине плус 20% ПДВ-а. За цену некретнине од 400.000 евра, провизија агента за некретнине би била 14.400 евра.

Додатни трошкови

Поред основних пореза и такса, купац се суочава са низом додатних трошкова који нису увек одмах очигледни. Ови трошкови зависе од услова трансакције, начина финансирања и статуса купца.

1. Трошкови хипотеке

Ако се некретнина купује банкарским кредитом, вреди размотрити:

- Банкарска провизија за обраду кредита зависи од услова конкретне институције и обично се креће од 0,5% до 1,5% од износа кредита.

- Осигурање имовине и живота зајмопримца је обично обавезан захтев банке: осигурање имовине - 0,1%-0,3% годишње од осигураног износа; осигурање живота зајмопримца - приближно 0,2%-0,5% од стања кредита годишње.

- Регистрација заложног права (Hypothekeneintragungsgebühr) је једнократна накнада од 1,2% од износа кредита за упис терета у земљишне књиге.

- Уплата – у Аустрији износи 20–50% вредности некретнине, што значајно утиче на почетни буџет.

2. Дозвола за куповину за стране држављане

Држављани ван ЕУ можда ће морати да добију посебну дозволу за куповину од локалних власти, што ће подразумевати додатне трошкове (обично неколико стотина евра). Стога је важно да нерезиденти унапред провере ограничења за стране држављане који купују некретнине у Аустрији : захтеви се разликују у зависности од савезне државе и врсте некретнине.

У пракси се ова дозвола често меша са поступком за добијање боравишне дозволе или статуса као што је аустријско држављанство , иако су правно то различити процеси и захтевају одвојено планирање и консултације са релевантним стручњацима.

3. ПДВ и посебне карактеристике за нове зграде

Приликом куповине новог дома може се применити порез на додату вредност (ПДВ), посебно ако се некретнина купује од инвеститора. Поред тога, ПДВ се наплаћује за трошкове агента за некретнине и нотара (20%), што повећава коначну цену.

4. Оперативни трошкови (Бетриебскостен)

Након што је трансакција завршена, власник некретнине је обавезан да плаћа месечне Betriebskosten (накнаде за закуп), које укључују одвоз смећа, канализацију, осигурање куће, поправке и одржавање заједничких просторија и накнаде компанији за управљање. У просеку, то се креће од 2 до 3,50 евра по квадратном метру месечно.

5. Процена вредности некретнина и стручне услуге

Приликом подношења захтева за хипотеку, банке скоро увек захтевају независну процену вредности некретнине. Цена ове услуге креће се од 300 до 1.000 евра, у зависности од сложености процене.

Могуће су и додатне провере, као што су:

- присуство штетних материја (азбест, олово, буђ) — 200–600 €;

- техничко стање зграде (статичке провере, инжењерски системи) — 300–800 €.

Ови трошкови се плаћају одвојено и зависе од величине и стања некретнине, као и од изабраног стручњака.

6. Преводи и овере

Ако купац не говори немачки језик, сва правно значајна документа мора превести овлашћени преводилац. Просечна цена превођења уговора креће се од 100 до 300 евра, у зависности од дужине. Преводилачке услуге за нотаризоване преводе се такође наплаћују посебно.

7. Банкарске и административне таксе

- Одржавање рачуна за поравнања кошта отприлике 30–60 евра годишње.

- Новчани трошкови за извршење уговора и остале мање административне таксе крећу се од 50 до 200 евра.

Основни трошкови за нерезиденте су отприлике 1-3% већи него за резиденте, узимајући у обзир обраду дозвола, превод докумената, додатне нотарске услуге и банкарске захтеве. На пример, за стан који кошта 400.000 евра, то би могло износити 4.000-12.000 евра додатних трошкова.

| Врста пореза/таксе | Стопа / износ | Објашњење |

|---|---|---|

| Порез на промет некретнина (Грундервербстеуер) | 3,5% вредности некретнине | Обавезни порез држави приликом куповине |

| Регистрација власништва (Грундбуцхсеинтрагунгсгебухр) | 1,1% вредности некретнине | Упис објекта у непокретне књиге |

| Регистрација залоге (Хипотхекенеинтрагунгсгебухр) | 1,2% од износа кредита | За хипотекарно финансирање, регистрација терета у земљишним књигама |

| Провизија агента за некретнине | 3% + 20% ПДВ | Накнада агента за некретнине |

| Нотарске/адвокатске услуге (састављање уговора, фондација) | 2–5% + 20% ПДВ | Подршка при трансакцијама, отварање повереничког рачуна |

| Банкарске провизије | појединачно | Банкарска провизија за обраду кредита и управљање рачуном |

| Процена вредности некретнина | €300–1 000 | Независна процена за банку или стручњака |

| Осигурање имовине и живота зајмопримца | 0,1–0,3% (структура) + 0,2–0,5% (век трајања) | Обавезно за хипотеку |

| Мишљења стручњака | €200–800 | Провера статичких карактеристика, присуства штетних материја, енергетског сертификата |

| Превод докумената | €100–300 | За документа на страном језику |

| Дозвола за странце (ван ЕУ) | неколико стотина евра | Потребно је добити дозволу за куповину од управе за земљиште. |

| Порез на приход од некретнина (Immobilienertragsteuer) | 30% профита | Важи само при продаји објекта |

| Месечни оперативни трошкови (Бетриебскостен) | 2–3,5 €/м² | Плаћање комуналних и оперативних трошкова |

Како смањити трошкове у пракси

Иако додатни трошкови при куповини некретнина у Аустрији могу износити и до 12% вредности некретнине, постоји неколико практичних начина да се они оптимизују:

1. Куповина некретнина до 500.000 евра. Почев од јула 2025. године, некретнине вредне до 500.000 евра биће ослобођене неких накнада за регистрацију (Grundbuchseintragungsgebühr и регистрација хипотеке). Ово омогућава значајне уштеде приликом завршетка трансакције.

2. Пренос акција и фазни пренос. Ако се власништво не преноси за целу имовину, већ за удео до 50%, или се трансакција врши у ратама, износ пореских плаћања може бити смањен или чак потпуно ослобођен.

3. Пренос непокретности на рођаке. Од 1. јула 2025. године, стопа од 0,5% остаће на снази за пренос непокретности између непосредних рођака, као што су супружници, деца, унуци, родитељи и грађански партнери. Међутим, важно је правилно документовати сродство како би се потврдила повлашћена стопа.

4. Оптимизујте трошкове хипотеке. Упоредите каматне стопе и накнаде за обраду кредита код различитих банака. Размислите о избору осигуравајуће компаније са нижим каматним стопама и за осигурање имовине и за животно осигурање зајмопримца. Већа уплата (20-50% вредности имовине) смањује отплате камата и накнаде за хипотеку.

5. Коришћење дугорочних уговора о закупу (Erbpacht). Закључивање дугорочних уговора о закупу може бити повољно, јер се формално власништво не преноси и не наплаћује се порез на пренос.

6. Минимизирајте трошкове стручњака и процена. Наручите само неопходне инспекције: техничко стање, присуство опасних материја или енергетска ефикасност. Комбиновање неколико инспекција у једну стручну посету омогућава вам уштеду на трошковима путовања и документације.

7. Смањени трошкови рада (Betriebskosten). Изаберите станове или куће са ефикасном компанијом за управљање и модерним комуналним системима. Нове зграде са ниском потрошњом енергије и оптимизованим трошковима комуналних услуга могу значајно смањити месечне рате за 20-40% у поређењу са старијим стамбеним објектима средњег ранга.

Уобичајене замке за стране инвеститоре у Аустрији

Језичке баријере остају један од најчешћих и најскупљих проблема за стране купце у Аустрији. Неразумевање докумената и прописа може довести до озбиљних финансијских губитака. Ово је посебно критично за оне који разматрају куповину некретнина као део инвестиционе стратегије у Аустрији , где свака грешка директно утиче на коначан принос и ризике.

| Тип грешке | Узрок појаве | Типичан финансијски ефекат |

|---|---|---|

| Непоразумевање услова уговора | Сви документи су само на немачком језику. | 5.000–15.000 евра за судске трошкове |

| Неочекивани скривени трошкови | Недостатак транспарентности трошкова унапред | 8-10% додатних трошкова |

| Кршење услова коришћења | Непоразумевање локалних прописа о некретнинама | Казне до 40.000 евра + могућа принудна продаја |

| Изазови у преговарању о културним разликама | Разлике у пословним праксама | Преплата од 10–20% |

| Грешке у провери некретнина | Недостатак знања о локалним инспекцијама и захтевима | Губици од 10.000 до 50.000 евра |

| Кашњења у процесу одобравања | Потцењивање бирократије | Губитак депозита или пропуштене прилике |

| Грешке у пореском планирању | Сложена правила вишејурисдикционог пореског система | Ризик од двоструког опорезивања |

Банкарске и нотарске тајне: како избећи преплаћивање

Приликом куповине некретнина у Аустрији, значајан део додатних трошкова повезан је са банкама и нотарима. Међутим, паметним приступом, ови трошкови се могу значајно смањити.

1. Упоредите банке и услове кредита

- Затражите понуде од најмање 3-5 банака и упоредите накнаде за кредит, каматне стопе и захтеве за осигурање.

- Распитајте се о могућности смањења накнаде за регистрацију залога и оптималном пакету осигурања.

- Ако банка захтева већи улог за нерезиденте, покушајте да преговарате о нижем износу ако имате солидну финансијску историју.

2. Двапут проверите обавезну природу осигурања

- За хипотекарне трансакције, банке захтевају осигурање имовине и живота зајмопримца.

- Замолите банку да вам писмено појасни које су полисе осигурања обавезне, а које опционе.

- Упоредите више осигуравајућих компанија како бисте пронашли најбољу комбинацију цене и покрића.

3. Преговарајте о фиксним ценама са нотаром и адвокатом

- Уместо стандардног процента вредности некретнине, можете преговарати о фиксној накнади за услуге.

- Упоредите 3-4 нотара или адвоката у региону да бисте изабрали најбољу цену.

- Ако је трансакција стандардна и не укључује сложене међународне услове, неке консултације могу бити смањене.

4. Планирајте своје трошкове унапред

- Укључите нотарске и банкарске трошкове у укупни буџет за куповину како бисте избегли изненађења.

- Проверите да ли можете да платите неколико услуга одједном (на пример, нотарске услуге и регистрацију) - то понекад може смањити додатне трошкове.

5. Мудро користите стручну помоћ

- Укључите адвоката или нотара само за кључне фазе трансакције.

- За стандардне процедуре (регистрација, пуномоћја), можете се ограничити на минималну подршку како бисте избегли преплаћивање.

Пратећи ове кораке, можете уштедети неколико хиљада евра, избећи непотребно осигурање и преплаћивање правних или нотарских услуга, чак и приликом куповине скупог стана или куће у Аустрији.