Európske nehnuteľnosti sa tradične považujú za spoľahlivý spôsob, ako si uchovať a zhodnotiť kapitál. V posledných rokoch rastie záujem o možnosť kúpy bytu v Európe za hotovosť – bez hypotéky alebo zapojenia banky. Táto stratégia je obzvlášť atraktívna pre investorov, ktorí si cenia rýchlosť transakcie, minimálnu byrokraciu a možnosť výhodného vyjednávania s predávajúcim.

Samotná disponovanie finančnými prostriedkami však nie vždy zaručuje hladký priebeh nákupu. Aj s dostatočnou hotovosťou bude musieť kupujúci zvážiť miestne zákony, predpisy proti praniu špinavých peňazí (AML/KYC), registračné požiadavky a v niektorých krajinách aj špeciálne povolenia na nákup nehnuteľností, najmä pre cudzincov. Hotovosť môže transakciu výrazne zjednodušiť, ale neodstraňuje potrebné byrokratické procesy.

Je dôležité mať na pamäti, že EÚ čoskoro zavedie nové obmedzenia týkajúce sa platieb v hotovosti: od leta 2027 bude limit 10 000 EUR. „Hotovosť“ v kontexte kúpy nehnuteľností sa však nevzťahuje na fyzické peniaze, ale skôr na bankový prevod z účtu kupujúceho na účet predávajúceho. Tieto nuansy ukazujú, že hotovosť nie je ani tak hotovosť v ruke, ako skôr nástroj na bezpečnú a transparentnú transakciu, ktorá si vyžaduje riadne stanovenie cieľov a právnu prípravu.

Je možné kúpiť si byt v Európe za hotovosť?

Áno, kúpa bytu za hotovosť v Európe je možná, ale nie je to vždy také jednoduché, ako sa zdá. Zákon takéto transakcie nezakazuje, ale podmienky sa môžu v závislosti od krajiny značne líšiť. Napríklad v Rakúsku hotovosť zjednodušuje proces z hľadiska prípadného zamietnutia bankového úveru, ale neodstraňuje potrebu absolvovať právne a administratívne postupy.

Úloha notára a bánk

Aj keď platíte v hotovosti, peniaze zvyčajne prechádzajú cez úschovný účet u notára alebo v banke. Tento krok zaisťuje, že transakcia je bezpečná a transparentná pre obe strany. V praxi to znamená, že nemá zmysel nosiť so sebou kufor plný hotovosti – všetky platby sa spracúvajú bankovým prevodom.

Osobne vždy odporúčam dôkladne si preveriť notára, ktorého si vyberiete. Spoľahlivý notár nielenže zabezpečí bezpečný prevod finančných prostriedkov, ale tiež pomôže správne štruktúrovať transakciu, aby sa minimalizovalo riziko zamietnutia povolenia alebo zmrazenia finančných prostriedkov.

Na čo si dať pozor:

- Licencie a reputácia. Notár musí byť oficiálne registrovaný a mať pozitívne recenzie od klientov. Banka alebo finančný sprostredkovateľ musí mať licenciu na spracovanie veľkých cezhraničných prevodov a skúsenosti s prácou so zahraničnými investormi.

- Transparentnosť postupov. Všetky transakcie musia byť zdokumentované: výpisy, zmluvy a potvrdenia o prevode. Notár overuje súlad transakcie so zákonom, overuje legálny pôvod finančných prostriedkov a zabezpečuje súlad s AML/KYC.

- Skúsenosti s prácou so zahraničnými klientmi. Toto je obzvlášť dôležité, ak kupujúci nie je rezidentom EÚ. Skúsenosti notára a banky s takýmito transakciami minimalizujú riziko odmietnutia alebo omeškania. V Rakúsku, Nemecku a Švajčiarsku notári často pomáhajú s transakciami pre nerezidentov, overujú všetky dokumenty a správne zriaďujú úschovný účet.

Hlavnou otázkou je pôvod finančných prostriedkov

Najdôležitejším aspektom pri kúpe bytu za hotovosť v Európe je potvrdenie legálnosti zdroja finančných prostriedkov. Banky a notári zvyčajne vyžadujú dokumentáciu preukazujúcu zdroj finančných prostriedkov: môže to byť predaj podniku, nehnuteľnosti, nahromadený príjem alebo finančné prostriedky prevedené prostredníctvom oficiálnych bankových účtov.

Napríklad jeden z mojich klientov si chcel kúpiť byt vo Viedni v hotovosti. Suma bola značná, ale vďaka riadne pripravenému súboru dokumentov s podrobnosťami o zdroji kapitálu a dôveryhodnému notárovi prebehla transakcia hladko.

Moje skúsenosti ukazujú, že tí, ktorí predložia pripravené dokumenty a transparentnú schému prevodu, prejdú overením rýchlejšie a často získajú lepšie podmienky pri nákupe za hotovosť vrátane možnosti malých zliav od predajcu.

Obmedzenia a požiadavky podľa krajiny

Kúpa bytu za hotovosť v Európe si vyžaduje starostlivé zváženie, aj keď je formálne povolená. Hlavné obmedzenia sa týkajú:

- Kontroly proti praniu špinavých peňazí/Know Your Customer (AML/KYC). Banky a notári sú povinní overiť, či boli finančné prostriedky získané legálne. Príprava kompletnej sady dokumentov potvrdzujúcich zdroj finančných prostriedkov je kľúčom k hladkému priebehu transakcie.

- Povolenia na nákup pre cudzincov. Táto záležitosť je obzvlášť prísne regulovaná v Rakúsku, Švajčiarsku a niektorých nemeckých spolkových krajinách. Aj keď máte hotovosť, stále musíte získať povolenia alebo informovať miestne úrady.

- Limity hotovosti. Vo väčšine krajín sa všetky veľké transakcie vykonávajú bankovým prevodom; fyzické platby v hotovosti nie sú možné.

- Požiadavky na registráciu spoločnosti. V niektorých krajinách nákup nehnuteľností prostredníctvom spoločnosti (napríklad GmbH v Rakúsku) zjednodušuje proces pre cudzincov, ale pridáva povinnosti dodržiavať zákony o vlastníctve a daniach.

| Krajina | AML/KYC | Povolenia pre cudzincov | Limit hotovosti | Registrácia spoločnosti pre nerezidentov |

|---|---|---|---|---|

| Rakúsko | Nevyhnutne | Často sa vyžaduje, najmä pre nerezidentov v spolkových krajinách Korutánsko a Tirolsko; Viedeň je jednoduchšia | Všetky platby sa uskutočňujú prostredníctvom banky/úschovy | GmbH je možná, zjednodušuje proces |

| Nemecko | Nevyhnutne | Povinné pre niektoré štáty (v závislosti od miestnych federálnych zákonov) | Zvyčajne bankový prevod | Dá sa to urýchliť prostredníctvom spoločnosti |

| Švajčiarsko | Nevyhnutne | Prísne kontroly pre nerezidentov | Bankový prevod, fyzická hotovosť je zriedkavá | Registrácia spoločnosti je možná |

| Španielsko | Nevyhnutne | Pre väčšinu kupujúcich sa povolenie nevyžaduje, ale existuje test príjmu | Bankový prevod | Zriedka používané, ale možné |

| Francúzsko | Nevyhnutne | Povolenie sa zvyčajne nevyžaduje | Bankový prevod, limity hotovosti | Zvyčajne sa nevyžaduje |

| Taliansko | Nevyhnutne | Pre nerezidentov nie je potrebné povolenie | Bankový prevod | Možné pre investičné schémy |

Ako funguje transakcia pri platbe v hotovosti?

Aj pri kúpe za hotovosť si proces obstarávania nehnuteľnosti vyžaduje prísne dodržiavanie právnych a finančných postupov. Hotovosť urýchľuje transakciu a dáva vám výhodu oproti kupujúcim s hypotékou, ale bez notára a riadnych dokumentov je nemožné ju dokončiť.

Výber objektu

- Určte typ nehnuteľnosti a región nákupu.

- Odporúčanie: obmedzenia výskumu pre cudzincov, špecifiká pozemkových zákonov a likvidita nehnuteľnosti.

Due diligence (Nulá starostlivosť)

- Kontrola vlastníckych práv, dlhov, ťarch a histórie nehnuteľnosti.

- Je dôležité uistiť sa, že predávajúci skutočne vlastní nehnuteľnosť a že neexistujú žiadne skryté riziká.

Predbežná dohoda

- Zmluvné strany uzatvárajú zmluvu o rezervácii alebo predbežnú zmluvu.

- Často sprevádzané vkladom, ktorý tiež prechádza cez úschovný účet.

Zverenecký účet u notára alebo v banke

- Aj pri platbe v hotovosti sa peniaze prevedú na dočasný účet u notára alebo v banke, čím sa zabezpečí bezpečnosť transakcie.

- Príklad: Klient vo Viedni zaplatil 850 000 € prostredníctvom úschovy a peniaze boli pripísané predávajúcemu až po úspešnom overení všetkých dokumentov.

Overenie pôvodu finančných prostriedkov (AML/KYC)

- Notár alebo banka overuje legálnosť zdroja finančných prostriedkov: podnikanie, predaj aktív, príjem, vklady alebo kryptomena prostredníctvom legálnych kanálov.

- Vopred si pripravte dokumenty preukazujúce pôvod vašich finančných prostriedkov – tým sa celý proces urýchli a zníži sa riziko zablokovania.

Platba

- Po všetkých kontrolách a podpísaní záverečných dokumentov sa peniaze odpíšu z dočasného účtu a pripíšu na účet predávajúceho.

- Všetky platby sa vykonávajú bez fyzickej manipulácie s hotovosťou.

Registrácia vlastníckych práv

- Notár zapíše transakciu do katastra nehnuteľností a kupujúci sa stane oficiálnym vlastníkom.

Výhody nákupu za hotovosť

Kúpa nehnuteľnosti v Európe za hotovosť má niekoľko jasných výhod, vďaka ktorým je obzvlášť atraktívna pre investorov a súkromných kupcov.

1. Rýchla dohoda

- Eliminácia potreby schvaľovania úveru alebo kontroly hypotéky vám umožňuje dokončiť nákup oveľa rýchlejšie.

- Príklad: Obchod vo Viedni, kde kupujúci zaplatil plnú cenu bytu v hotovosti, bol uzavretý za 4 týždne namiesto typických 8 – 12 týždňov pri hypotéke.

2. Možnosť zľavy

- Predávajúci si cenia kupujúcich ochotných zaplatiť vopred. To často vedie k zľave 2 – 7 % z pôvodnej ceny.

- Odporúčanie: počas rokovaní použite fakt platby v hotovosti ako argument pre zníženie ceny.

3. Minimalizácia závislosti od bánk

- Nie je potrebné čakať na rozhodnutie banky o úvere ani platiť úroky.

- Pri veľkých transakciách to šetrí značné množstvo peňazí a znižuje byrokraciu.

4. Výhoda oproti kupujúcim s hypotékou

- V konkurenčnom prostredí, ako sú aukcie alebo pri kúpe populárnych nehnuteľností, si predávajúci často vyberajú kupujúcich za hotovosť, pretože to zaisťuje rýchly a bezpečný proces.

5. Rakúsko: Viedeň a obľúbené turistické destinácie sú obzvlášť výhodné

- V Rakúsku má kúpa nehnuteľností v hotovosti výhodu vo Viedni, Salzburgu a obľúbených turistických destináciách, kde je vysoká konkurencia o nehnuteľnosti.

- Príklad: Kupujúci získal nehnuteľnosť v centre Viedne s miernou zľavou, pretože mohol obchod uzavrieť do dvoch týždňov, zatiaľ čo ostatní účastníci s hypotékou čakali na schválenie bankou.

Prečo „hotovosť“ pri kúpe nehnuteľnosti nie je fyzická bankovka

Mnoho ľudí si myslí, že kúpa za hotovosť znamená, že si ju môžu jednoducho priniesť v kufri a kúpiť si byt v Európe. V praxi je to nemožné: veľké transakcie vždy prebiehajú oficiálnymi kanálmi.

Pri kúpe nehnuteľností sa finančné prostriedky prevádzajú bezpečnou a transparentnou schémou:

- Bankový prevod je primárnym spôsobom platby; finančné prostriedky sa prevádzajú z účtu kupujúceho na účet notára alebo predávajúceho.

- Úschovný účet u notára – finančné prostriedky sú blokované, kým nie sú vykonané všetky kontroly a podpísané dokumenty.

- Overenie AML/KYC – potvrdenie legálneho pôvodu kapitálu (predaj podniku, nehnuteľností, oficiálnych príjmov, vkladov).

V Európe sú transakcie s vysokou hodnotou prísne regulované, aby sa zabránilo praniu špinavých peňazí a zabezpečila sa transparentnosť finančných tokov:

- Smernica EÚ o boji proti praniu špinavých peňazí (AMLD 6) zaväzuje banky, notárov a iné finančné inštitúcie overovať pôvod veľkých súm peňazí a hlásiť podozrivé transakcie.

- Limity pre platby v hotovosti sú zavedené v niekoľkých krajinách EÚ: napríklad Francúzsko, Taliansko a Španielsko obmedzujú platby nad 10 000 EUR (s postupným sprísňovaním do roku 2027).

- Monitorovanie finančných tokov chráni obe strany transakcie – kupujúceho aj predávajúceho – pred rizikom zablokovania finančných prostriedkov, pokút alebo podvodu.

V Rakúsku a vo väčšine krajín EÚ sú takéto schémy povinné pre všetky väčšie transakcie s nehnuteľnosťami.

Hlavnou bariérou pre cudzincov nie sú peniaze

Pri kúpe nehnuteľností za hotovosť v Európe si ľudia často myslia, že hlavnou výzvou je nájsť potrebné finančné prostriedky. V praxi sú najväčšou výzvou pre cudzincov zákonné obmedzenia a získanie povolení na kúpu, najmä v prísne regulovaných krajinách, ako je Nemecko a Rakúsko.

Občania EÚ – postup je jednoduchý

- Občania krajín Európskej únie čelia menšiemu počtu byrokratických prekážok.

- Vo väčšine krajín EÚ si môžu kupovať nehnuteľnosti takmer rovnako voľne ako miestni obyvatelia.

Obyvatelia krajín mimo EÚ – pozemkové obmedzenia

Pre zahraničných kupcov nie sú hlavným problémom peniaze, ale zákonné obmedzenia v určitých regiónoch.

- Rakúsko: Obyvatelia krajín mimo EÚ čelia osobitným ťažkostiam pri kúpe nehnuteľností v spolkových krajinách Korutánsko a Tirolsko, kde obmedzenia pre cudzincov pri kúpe nehnuteľností v Rakúsku a môže sa vyžadovať súhlas miestnej Erwerbskommission. Vo Viedni je kúpa možná, ale vyžaduje si to aj oznámenie miestnym úradom a preukázanie legálneho pôvodu finančných prostriedkov.

- Nemecko: Niektoré spolkové krajiny, ako napríklad Bavorsko, ukladajú obmedzenia zahraničným kupujúcim, ktorí kupujú nehnuteľnosti v turisticky alebo historicky významných oblastiach.

- Švajčiarsko: Cudzinci majú zakázané kupovať nehnuteľnosti v rekreačných a chránených oblastiach bez povolenia vlády.

- Španielsko: Väčšina regiónov nemá žiadne prísne obmedzenia, ale niektoré obce, najmä na pobreží Costa Brava alebo Costa del Sol, môžu vyžadovať povolenie od miestnych úradov.

- Francúzsko a Taliansko: Vo všeobecnosti jednoduchšie, ale nákupy vo „vysoko citlivých“ alebo historických oblastiach môžu tiež vyžadovať schválenie miestnych úradov.

Pred kúpou je dôležité overiť si požiadavky pre cudzincov v konkrétnom štáte alebo obci. V niektorých prípadoch môže transakcia prostredníctvom registrovanej spoločnosti zjednodušiť proces a urýchliť schválenie.

Právne schémy na preukázanie pôvodu peňazí

Potvrdenie legality zdroja vášho kapitálu je jedným z kľúčových krokov pri kúpe nehnuteľnosti za hotovosť v Európe. Bez riadnej dokumentácie môže byť transakcia oneskorená alebo dokonca zablokovaná.

Hlavné metódy overovania finančných prostriedkov:

- Predaj podniku alebo nehnuteľnosti. Ak boli finančné prostriedky získané z predaja existujúceho podniku alebo inej nehnuteľnosti, musíte poskytnúť transakčné dokumenty: kúpnu zmluvu, výpisy z bankového účtu a doklad o prijatí finančných prostriedkov.

- Vkladové programy. Finančné prostriedky na vkladoch alebo sporiacich účtoch sú potvrdené bankovými výpismi. Zabezpečte, aby banka mohla vydať oficiálne potvrdenie o pôvode finančných prostriedkov, ktoré je v súlade s požiadavkami AML/KYC.

- Oficiálny príjem. Príjmy z posledných niekoľkých rokov (plat, dividendy, licenčné poplatky) môžu tiež slúžiť ako dôkaz o legálnom kapitáli. Je potrebné poskytnúť daňové priznania, výplatné pásky alebo výkazy ziskov a strát.

- Kryptomena → banka → úschova → transakcia. Ak boli finančné prostriedky prijaté v kryptomene, musia byť legalizované prostredníctvom oficiálneho bankového prevodu na účet kupujúceho a následne prostredníctvom úschovného účtu vedeného notárom alebo bankou. Priame výmeny kryptomien → nehnuteľností sú zakázané a banky ich neakceptujú. Používajte legitímne burzové platformy a dokumentujte všetky transakcie, aby ste sa uistili, že sú v súlade s požiadavkami AML/KYC.

Riziká pre zahraničných kupcov

Kúpa nehnuteľnosti za hotovosť v Európe sa zdá byť jednoduchá, ale pre zahraničných kupcov existujú špecifické riziká, o ktorých je dôležité vedieť vopred.

Zamietnutie povolenia na nákup

- V niektorých krajinách a regiónoch (napr. Rakúsko: Korutánsko, Tirolsko; Švajčiarsko: rekreačné oblasti) môže byť cudzincom zamietnuté povolenie na kúpu nehnuteľností, a to aj v prípade, že finančné prostriedky sú úplne legálne.

- Skontrolujte si požiadavky pre váš konkrétny región a vopred si zhromaždite všetky dokumenty potvrdzujúce zdroj vášho kapitálu.

Dlhé šeky

- Procedúry AML/KYC môžu trvať niekoľko týždňov alebo mesiacov.

- Príklad: Kupujúci z krajiny mimo EÚ čakal takmer 2 mesiace na schválenie vo Viedni, napriek tomu, že platil v hotovosti, z dôvodu potreby overiť všetky transakcie a pôvod finančných prostriedkov.

Blokovanie finančných prostriedkov v prípade porušenia AML

- Ak má notár alebo banka pochybnosti o zákonnosti finančných prostriedkov, peniaze môžu byť na účte zmrazené alebo v úschove, kým sa nevykoná vyšetrovanie.

- Použite oficiálne bankové prevody a vopred pripravené dokumenty.

Nesprávna štruktúra transakcie

- Nákup prostredníctvom nevhodnej právnej formy (napríklad neregistrovanej spoločnosti) môže viesť k zamietnutiu povolenia alebo k dodatočným daňovým povinnostiam.

- Vopred sa poraďte s notárom a právnikom, najmä ak sa kúpa uskutoční prostredníctvom spoločnosti alebo vo vysoko regulovaných regiónoch.

Využívajte transparentné schémy prevodu finančných prostriedkov prostredníctvom úschovy a oficiálnych bankových kanálov. Príprava dokumentov a správna štruktúra transakcie znižujú všetky tieto riziká a urýchľujú registráciu nehnuteľnosti.

Provízie a výdavky

Pri kúpe domu za hotovosť v Európe je dôležité vopred zvážiť všetky súvisiace náklady, aby ste si mohli správne naplánovať rozpočet. Medzi kľúčové výdavky patria:

- Notár – zabezpečuje zákonnosť transakcie, registráciu vlastníckych práv a kontrolu nad účtom na úschove.

- Maklér – služby pri vyhľadávaní nehnuteľnosti, vyjednávaní a podpore transakcií.

- Daň z kúpy ( Grunderwerbsteuer / Daň z prevodu nehnuteľnosti / Imposta di registro) – líši sa v závislosti od krajiny a regiónu, zvyčajne sa vypočítava ako percento z hodnoty nehnuteľnosti.

- Bankový prevod – poplatok za medzinárodné prevody, najmä pri veľkých sumách.

- Úschova je poplatok účtovaný notárom alebo bankou za vedenie dočasného účtu na bezpečný prevod finančných prostriedkov.

| Krajina | Notár | Maklér | Daň z nákupu | Bankový prevod | Zviazaný účet |

|---|---|---|---|---|---|

| Rakúsko | 1-3 % | 3-5 % | 3,5-6 % | €50-200 | 0,5-1 % |

| Nemecko | 1-1,5 % | 3-6 % | 3,5-6,5 % | €30-150 | 0,5-1 % |

| Švajčiarsko | 0,5-1 % | 2-4 % | 1-3,3 % | 50 – 200 CHF | 0,5-1 % |

| Španielsko | 0,5-1 % | 3-5 % | 8-10 % | €30-100 | 0,5-1 % |

| Francúzsko | 0,7-1,5 % | 3-6 % | 5-6 % | €30-100 | 0,5-1 % |

| Taliansko | 0,5-1 % | 2-5 % | 7-10 % | €30-100 | 0,5-1 % |

Nákup nehnuteľností prostredníctvom spoločnosti: schémy a nuansy

Kúpa bytu v hotovosti prostredníctvom spoločnosti je obľúbenou stratégiou medzi zahraničnými investormi v Európe. Toto riešenie môže zjednodušiť určité postupy a poskytnúť dodatočnú ochranu kapitálu, vyžaduje si však dôkladné dodržiavanie zákonov a predpisov.

Možné schémy:

- GmbH (Rakúsko) – miestna spoločnosť s ručením obmedzeným. Umožňuje cudzincom zjednodušiť proces transakcií, najmä v štátoch s obmedzeniami pre nerezidentov.

- Zahraničné spoločnosti – registrácia prostredníctvom spoločnosti mimo krajiny nákupu (napr. estónska OÜ, cyperská spoločnosť s.r.o., maltská spoločnosť s.r.o.). V niektorých prípadoch to zjednodušuje štruktúru transakcie a daňové plánovanie.

Výhody:

- Zjednodušenie postupov – najmä v krajinách s prísnymi požiadavkami pre cudzincov (Rakúsko, Švajčiarsko, Nemecko).

- Ochrana kapitálu – obmedzené ručenie a možnosť oddelenia aktív.

- Flexibilita v správe nehnuteľností – prenájom, prevod práv alebo následný predaj prostredníctvom právnickej osoby je jednoduchšie zabezpečiť ako prostredníctvom fyzickej osoby.

Dodržiavajte pravidlá zverejňovania informácií o skutočných vlastníkoch, aby ste sa vyhli blokovaniu transakcií alebo sankciám.

Nákup za hotovosť a kryptomenu

Používanie kryptomien na nákup nehnuteľností sa stáva čoraz populárnejším, ale je dôležité pochopiť, že priama výmena tokenov za nehnuteľnosti nie je možná. Akékoľvek transakcie s kryptomenami vyžadujú legalizáciu prostredníctvom oficiálnych finančných kanálov.

Schéma nákupu:

- Kryptomena → banka / nebankovka. Kryptomena musí byť najprv prevedená na účet, ktorý možno uznať ako oficiálny zdroj finančných prostriedkov. Môže to byť bankový účet alebo licencovaná burza, ktorá poskytuje doklad o prevode.

- Banka / Nebanková banka → Úschova. Finančné prostriedky sa potom prevedú na úschovný účet notára alebo banky, čo zaisťuje bezpečnosť transakcie a dodržanie všetkých zákonných postupov.

- Úschova → transakcia. Po overení pôvodu finančných prostriedkov a všetkých dokumentov sa peniaze prevedú predávajúcemu a vlastníctvo sa zapíše do katastra nehnuteľností.

Dôležité body:

Priama výmena USDT alebo inej kryptomeny za nehnuteľnosti je zakázaná.

- Všetky transakcie musia byť transparentné a zdokumentované, aby prešli kontrolami AML/KYC.

- Používanie úschovného účtu chráni kupujúceho aj predávajúceho pred rizikom zmrazenia finančných prostriedkov.

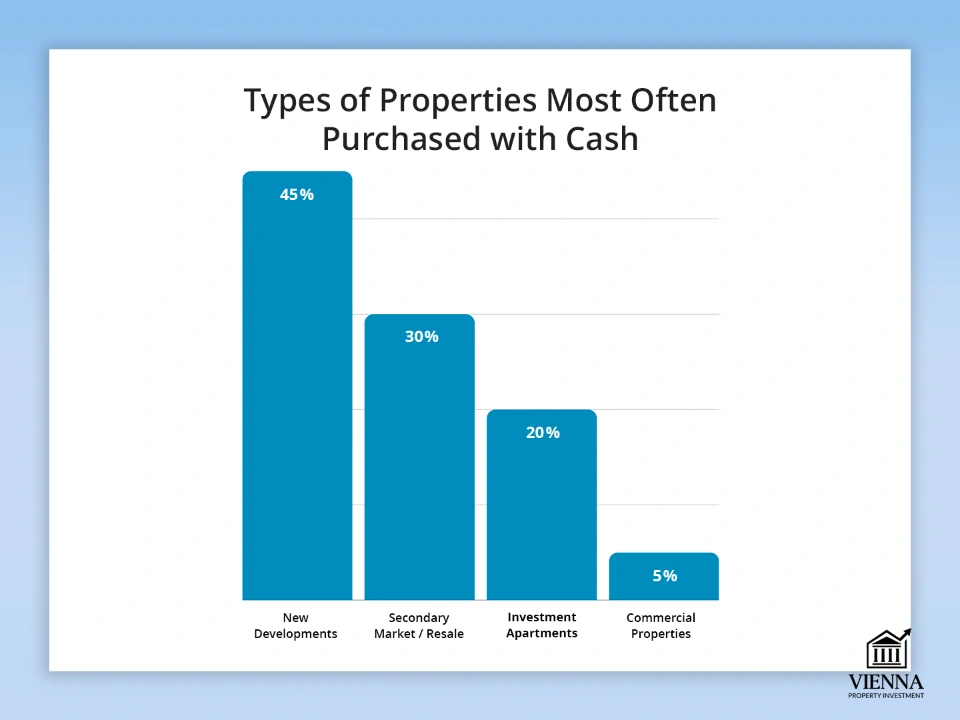

Typy nehnuteľností, ktoré sa najčastejšie kupujú za hotovosť

Dostatočné finančné prostriedky umožňujú investorom rýchlo reagovať na zmeny na trhu a vyberať si najatraktívnejšie nehnuteľnosti. Tie sa môžu pohybovať od nových bytov až po komerčné nehnuteľnosti, ktoré vyžadujú rýchle dokončenie transakcie.

Hlavné typy objektov:

- Nové developerské projekty. Kúpa priamo od developera vám umožňuje získať zľavu a vybrať si najlepšie možnosti. Platí to najmä pre veľké mestá a turistické oblasti.

- Sekundárny trh. Nákup za hotovosť často urýchľuje transakciu a robí ponuku atraktívnejšou pre predávajúceho. To môže byť obrovská výhoda na konkurenčnom trhu s viacerými kupujúcimi.

- Investičné byty. Nehnuteľnosti zakúpené na prenájom alebo ďalší predaj. Platby v hotovosti zjednodušujú účasť na aukcii a urýchľujú proces uzatvárania obchodu v porovnaní s kupujúcimi s hypotékou.

- Komerčné nehnuteľnosti. Obchody, kancelárie, sklady. Nákupy v hotovosti v Európe sú často potrebné pre vysoko hodnotené nehnuteľnosti alebo na trhoch s obmedzeným financovaním.

| Typ objektu | Podiel nákupov v hotovosti | Príklady krajín/regiónov | Funkcie a tipy |

|---|---|---|---|

| Nové budovy | 40-50 % | Rakúsko (Viedeň, Salzburg), Nemecko (Berlín) | K dispozícii sú zľavy a môžete si vybrať najlepšie poschodia a dispozície |

| Sekundárny trh | 30-35 % | Francúzsko (Paríž), Španielsko (Barcelona) | Rýchlejší proces uzatvárania, výhoda oproti kupujúcim s hypotékou |

| Investičné byty | 15-25 % | Rakúsko, Nemecko, Španielsko | Účasť na aukciách, príjem z prenájmu, vysoká likvidita |

| Komerčné nehnuteľnosti | 5-10 % | Švajčiarsko, Nemecko, Rakúsko | Vyžaduje sa transparentnosť zdroja finančných prostriedkov, často za vysokú cenu |

Kedy je platba v hotovosti skutočne výhodná

Platba za nehnuteľnosť vopred, bez úveru, otvára dvere k výhodnejšiemu obchodu a jeho rýchlejšiemu uzavretiu, najmä na vysoko konkurenčných európskych trhoch, ako je Rakúsko, Nemecko alebo Švajčiarsko.

- Zľava 2 – 7 %. Predávajúci si cenia rýchlych kupujúcich, ktorí sú ochotní zaplatiť plnú cenu vopred. Napríklad kúpa bytu vo Viedni za hotovosť často umožňuje zľavu 3 – 5 % z ceny nehnuteľnosti.

- Rýchlejšie spracovanie a menej byrokracie. Nie je potrebné čakať na schválenie úveru alebo hypotéky. Proces overovania a registrácie je rýchlejší, najmä ak sú pripravené všetky dokumenty týkajúce sa zdroja kapitálu.

- Výhra na aukciách. Na aukciách získavajú výhodu tí, ktorí dokážu okamžite uzavrieť obchod. Predávajúci si často vyberajú kupujúcich za hotovosť, pretože to zaručuje úspešné draženie. V Rakúsku to platí najmä vo veľkých mestách ako Viedeň alebo Salzburg, kde rýchla platba a transparentná transakcia zvyšujú konkurencieschopnosť kupujúcich.

Zvýšené kontroly hotovosti v EÚ: dôvody a ciele

V posledných rokoch Európska únia zaznamenala trend sprísňovania kontrol hotovostných transakcií. Od rokov 2026 – 2027 sa plánujú obmedzenia platieb vo veľkých sumách v hotovosti vrátane limitu 10 000 eur s cieľom zvýšiť transparentnosť finančných tokov.

Hlavné dôvody zmien:

- Boj proti praniu špinavých peňazí a financovaniu terorizmu. Banky a notári sú povinní monitorovať veľké prevody a platby, aby sa zabránilo nezákonnému použitiu finančných prostriedkov. Smernica EÚ o boji proti praniu špinavých peňazí (AMLD 6) vyžaduje, aby všetky finančné transakcie boli transparentné a zdokumentované.

- Kontrola a bezpečnosť finančných tokov. Obmedzenia platieb v hotovosti chránia predávajúcich aj kupujúcich pred podvodmi a blokovaním finančných prostriedkov. Všetky transakcie sa spracovávajú prostredníctvom oficiálnych kanálov: bankovým prevodom alebo úschovou, čím sa znižujú riziká pre všetkých účastníkov trhu.

- Transparentnosť a daňová disciplína. Táto nová forma kontroly umožňuje štátom monitorovať veľké transakcie a minimalizovať daňové úniky. To je obzvlášť dôležité pri transakciách s nehnuteľnosťami, kde sumy môžu dosiahnuť milióny eur.

Obmedzenie používania hotovosti nezakazuje nákup nehnuteľností za fyzickú hotovosť – finančné prostriedky musia byť spracované iba prostredníctvom bankových prevodov a úschovných účtov. Pre investorov to znamená, že si musia vopred pripraviť dôkaz o legálnom pôvode svojho kapitálu a naplánovať transparentné schémy prevodov.

Čo sa mení od roku 2026: nové pravidlá pre hotovostné transakcie

Od roku 2026 nadobudnú v krajinách EÚ účinnosť prísnejšie požiadavky na platby v hotovosti a overovanie pôvodu finančných prostriedkov. Tieto zmeny sa vzťahujú na občanov aj nerezidentov EÚ a priamo ovplyvňujú nákupy nehnuteľností za hotovosť.

- Sprísnenie predpisov AML/KYC. Banky a notári budú musieť vykonávať dôkladnejšie overovanie zákonnosti zdroja finančných prostriedkov. Akékoľvek transakcie zahŕňajúce veľké sumy budú vyžadovať kompletný súbor dokumentov o pôvode finančných prostriedkov.

- Zníženie limitov pre platby v hotovosti. Od roku 2027 sa zavedie jednotný limit pre platby v hotovosti – 10 000 EUR na transakciu v rámci EÚ. Tento limit sa vzťahuje na všetky obchodné transakcie: medzi obchodmi, developermi, predajcami nehnuteľností a inými profesionálnymi účastníkmi. Priama výmena veľkých súm hotovosti už nebude možná.

- Prísnejšie kontroly pre nerezidentov. Pre cudzincov je overenie pôvodu finančných prostriedkov a zabezpečenie transparentnosti procesu prevodu kľúčové. Akákoľvek chyba v dokumentácii môže viesť k oneskoreniu transakcií alebo zablokovaniu finančných prostriedkov.

V praxi sú „nákupy v hotovosti“ obmedzené na prevody prostredníctvom úschovy a oficiálnych bankových účtov. Plánovanie transakcie vopred je nevyhnutné, aby sa zabezpečilo úspešné vykonanie všetkých kontrol a bezodkladné dokončenie nákupu.

Záver

Kúpa bytu v Európe za hotovosť je možná, ale samotné finančné prostriedky nezaručujú úspech. Kľúčom je správne formalizovať transakciu, vykonať všetky potrebné due diligence, vybrať vhodnú krajinu a nehnuteľnosť a štruktúrovať kúpu tak, aby bola v súlade s miestnymi zákonmi a novými nariadeniami EÚ.

Iba s týmto prístupom sa kúpa nehnuteľnosti za hotovosť môže stať bezpečnou, rýchlou a ziskovou. „Kúpa v hotovosti“ sa v podstate vykonáva prostredníctvom bankového prevodu alebo notárskeho úschovného účtu, čo zaručuje zákonnosť a bezpečnosť transakcie pre obe strany.

Správna príprava dokumentov, transparentné prevody finančných prostriedkov prostredníctvom bánk a úschovných účtov a dodržiavanie požiadaviek AML/KYC pomáhajú minimalizovať riziká a využívať všetky výhody hotovostnej transakcie vrátane rýchlejšieho spracovania, zliav a výhody na konkurenčných trhoch v porovnaní s kupujúcimi hypoték.