Kúpa nehnuteľnosti v Rakúsku si vyžaduje zváženie nielen ceny nehnuteľnosti, ale aj dodatočných nákladov, ktoré v priemere predstavujú približne 10 – 12 % z kúpnej ceny. Tieto náklady sa delia na povinné platby – dane, registračné poplatky a notárske poplatky – a voliteľné, ako sú poplatky realitného makléra alebo spracovanie hypotéky.

Pre zahraničných kupujúcich sa môžu uplatňovať osobitné pravidlá. Okrem toho sa od júla 2025 zavedú daňové úľavy pre transakcie do 500 000 EUR, čím sa výrazne znížia niektoré registračné poplatky.

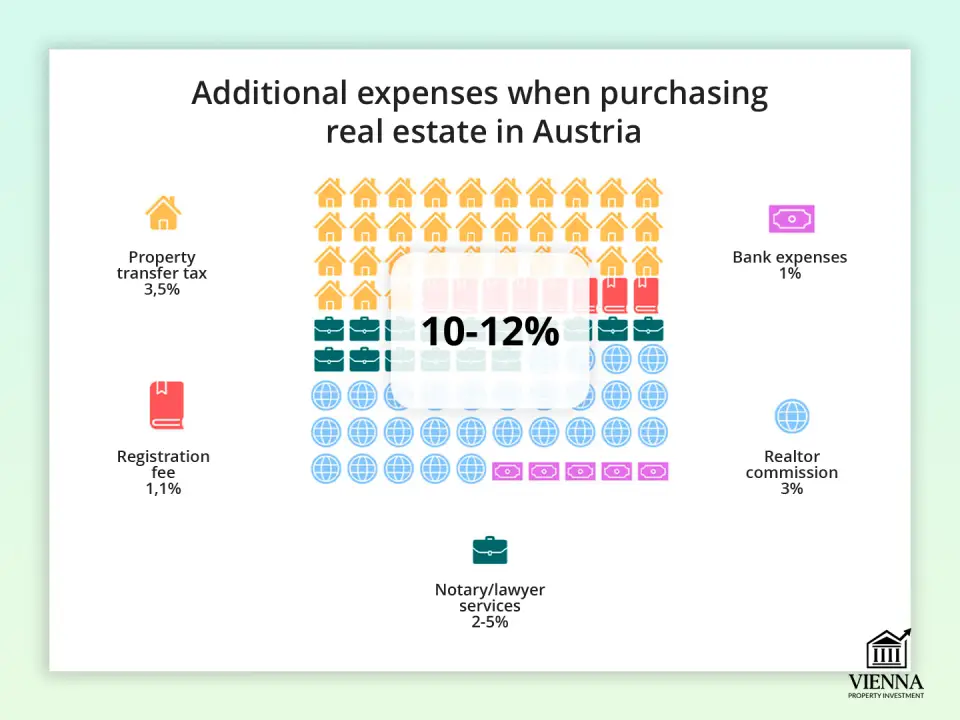

Hlavné poplatky a dane

Hlavné platby zahŕňajú daň z prevodu nehnuteľnosti, registráciu v katastri nehnuteľností, notárske alebo právne poplatky a v prípade kúpy cez realitnú kanceláriu aj províziu realitného makléra.

1. Daň z prevodu nehnuteľnosti (Grunderwerbsteuer)

Toto je kľúčová daň pri kúpe nehnuteľnosti v Rakúsku. Predstavuje 3,5 % z ceny nehnuteľnosti uvedenej v kúpnej zmluve. Napríklad, ak kúpite byt za 400 000 €, daň z prevodu nehnuteľnosti bude 14 000 €. Pri výpočte má zmysel pripočítať túto sumu k základnej cene bytov vo Viedni, aby ste pochopili skutočnú finančnú záťaž.

Je dôležité poznamenať, že daň sa vypočítava na základe skutočnej kúpnej ceny, ale v niektorých prípadoch (napríklad ak je cena v zmluve podhodnotená) môže daňový úrad použiť trhovú hodnotu ako orientačné číslo.

2. Registračný poplatok (Grundbuchseintragungsgebühr)

Po transakcii musí byť vlastníctvo zapísané v katastri nehnuteľností. Za to sa účtuje poplatok vo výške 1,1 % z hodnoty nehnuteľnosti. Pri nehnuteľnosti kúpenej za 400 000 € bude registrácia stáť 4 400 €.

Od júla 2025 môžu byť poplatky za registráciu vlastníctva a kauciu oslobodené od poplatkov za kauciu pre nehnuteľnosti v hodnote 500 000 EUR alebo menej. Pri sumách nad 500 000 EUR sa poplatok bude vzťahovať iba na prekročenie tejto sumy. Táto zmena umožní kupujúcim výrazne ušetriť, najmä pri kúpe nehnuteľnosti na hypotéku.

3. Služby notára alebo právnika

Zákon vyžaduje, aby transakcia bola overená notárom alebo právnikom. Tento špecialista overí právny stav nehnuteľnosti, pripraví kúpno-predajnú zmluvu a otvorí zverenecký účet (Treuhandkonto) pre bezpečné transakcie.

Cena služieb závisí od zložitosti transakcie a pohybuje sa od 2 % do 5 % + 20 % DPH z hodnoty zmluvy. Napríklad pri byte v hodnote 400 000 € by sa právne poplatky mohli pohybovať od 9 600 € do 24 000 € (vrátane DPH).

4. Provízia realitného makléra

Ak kupujete nehnuteľnosť prostredníctvom realitnej kancelárie, budete musieť zaplatiť províziu. Zvyčajne ide o 3 % z ceny nehnuteľnosti plus 20 % DPH. Pri cene nehnuteľnosti 400 000 € by provízia realitného makléra bola 14 400 €.

Dodatočné výdavky

Okrem základných daní a poplatkov čelí kupujúci množstvu dodatočných nákladov, ktoré nie sú vždy okamžite zrejmé. Tieto výdavky závisia od podmienok transakcie, spôsobu financovania a statusu kupujúceho.

1. Náklady na hypotéku

Ak sa nehnuteľnosť kupuje s bankovým úverom, stojí za zváženie:

- Provízia banky za spracovanie úveru závisí od podmienok konkrétnej inštitúcie a zvyčajne sa pohybuje od 0,5 % do 1,5 % z výšky úveru.

- Poistenie majetku a života dlžníka je zvyčajne povinnou požiadavkou banky: poistenie majetku - 0,1 % – 0,3 % ročne z poistenej sumy; životné poistenie dlžníka - približne 0,2 % – 0,5 % zo zostatku úveru ročne.

- Registrácia záložného práva (Hypothekeneintragungsgebühr) je jednorazový poplatok vo výške 1,2 % z výšky úveru za zápis ťarchy do katastra nehnuteľností.

- Záloha – v Rakúsku predstavuje 20 – 50 % z hodnoty nehnuteľnosti, čo výrazne ovplyvňuje počiatočný rozpočet.

2. Povolenie na nákup pre zahraničných občanov

Občania krajín mimo EÚ môžu potrebovať od miestnych úradov špeciálne povolenie na kúpu nehnuteľnosti, čo bude mať za následok dodatočné náklady (zvyčajne niekoľko stoviek eur). Preto je dôležité, aby si nerezidenti vopred overili obmedzenia týkajúce sa cudzincov pri kúpe nehnuteľností v Rakúsku : požiadavky sa líšia v závislosti od spolkovej krajiny a typu nehnuteľnosti.

V praxi sa toto povolenie často zamieňa s postupom získania povolenia na pobyt alebo statusu, ako je rakúske občianstvo , hoci z právneho hľadiska ide o odlišné procesy a vyžadujú si samostatné plánovanie a konzultáciu s príslušnými odborníkmi.

3. DPH a osobitné požiadavky pre nové budovy

Pri kúpe nového domu sa môže uplatniť daň z pridanej hodnoty (DPH), najmä ak sa nehnuteľnosť kupuje od developera. Okrem toho sa DPH účtuje za poplatky realitného makléra a notára (20 %), čo zvyšuje konečnú cenu.

4. Prevádzkové náklady (Betriebskosten)

Po dokončení transakcie je vlastník nehnuteľnosti povinný platiť mesačné poplatky za prenájom (Betriebskosten), ktoré zahŕňajú odvoz odpadu, kanalizáciu, poistenie domu, opravy a údržbu spoločných priestorov a poplatky správcovskej spoločnosti. V priemere sa pohybujú od 2 do 3,50 eura za meter štvorcový mesačne.

5. Oceňovanie nehnuteľností a znalecké posudky

Pri žiadosti o hypotéku banky takmer vždy vyžadujú nezávislé ohodnotenie nehnuteľnosti. Cena tejto služby sa pohybuje od 300 do 1 000 eur v závislosti od zložitosti ohodnotenia.

Možné sú aj ďalšie kontroly, ako napríklad:

- prítomnosť škodlivých látok (azbest, olovo, pleseň) – 200 – 600 €;

- technický stav budovy (statické kontroly, inžinierske systémy) — 300 – 800 €.

Tieto náklady sa platia samostatne a závisia od veľkosti a stavu nehnuteľnosti, ako aj od vybraného špecialistu.

6. Preklady a notárske overenia

Ak kupujúci neovláda nemecký jazyk, všetky právne významné dokumenty musia byť preložené súdnym prekladateľom. Priemerná cena prekladu zmluvy sa pohybuje od 100 do 300 eur v závislosti od dĺžky. Prekladateľské služby pre notárske preklady sa tiež účtujú samostatne.

7. Bankové a administratívne poplatky

- Vedenie účtu pre vyrovnanie nákladov stojí približne 30 – 60 eur ročne.

- Náklady na plnenie zmluvy a ďalšie menšie administratívne poplatky sa pohybujú od 50 do 200 eur.

Základné výdavky pre nerezidentov sú približne o 1 – 3 % vyššie ako pre rezidentov, berúc do úvahy vybavenie povolení, preklad dokumentov, dodatočné notárske služby a bankové požiadavky. Napríklad pre byt v cene 400 000 EUR by to mohlo predstavovať dodatočné výdavky vo výške 4 000 – 12 000 EUR.

| Typ dane/poplatku | Sadzba / suma | Vysvetlenie |

|---|---|---|

| daň z prevodu nehnuteľností (Grunderwerbsteuer) | 3,5 % z hodnoty nehnuteľnosti | Povinná daň štátu pri kúpe |

| Zápis vlastníctva (Grundbuchseintragungsgebühr) | 1,1 % z hodnoty nehnuteľnosti | Zápis objektu do katastra nehnuteľností |

| Registrácia záložného práva (Hypothekeneintragungsgebühr) | 1,2 % z výšky úveru | V prípade hypotekárneho financovania, zápis ťarchy do katastra nehnuteľností |

| Provízia realitného makléra | 3 % + 20 % DPH | Odmena realitného makléra |

| Notárske/právne služby (vypracovanie zmlúv, trusty) | 2–5 % + 20 % DPH | Podpora transakcií, otvorenie zvereneckého účtu |

| Bankové poplatky | jednotlivo | Banková provízia za spracovanie úveru a správu účtu |

| Oceňovanie nehnuteľností | €300–1 000 | Nezávislé posúdenie pre banku alebo znalca |

| Poistenie majetku a života dlžníka | 0,1–0,3 % (konštrukcia) + 0,2–0,5 % (životnosť) | Povinné pre hypotéku |

| Odborné názory | €200–800 | Kontrola statických charakteristík, prítomnosti škodlivých látok, energetický certifikát |

| Preklad dokumentov | €100–300 | Pre dokumenty v cudzom jazyku |

| Povolenie pre cudzincov (mimo EÚ) | niekoľko stoviek eur | Na kúpu je potrebné získať povolenie od pozemkového úradu. |

| Daň z príjmu z nehnuteľností (Immobilienertragsteuer) | 30 % zo zisku | Platí len pri predaji predmetu |

| Mesačné prevádzkové náklady (Betriebskosten) | 2 – 3,5 €/m² | Platba nákladov na energie a prevádzku |

Ako minimalizovať výdavky v praxi

Hoci dodatočné náklady pri kúpe nehnuteľnosti v Rakúsku môžu dosiahnuť až 12 % z hodnoty nehnuteľnosti, existuje niekoľko praktických spôsobov, ako ich optimalizovať:

1. Nákup nehnuteľností do 500 000 EUR. Od júla 2025 budú nehnuteľnosti v hodnote do 500 000 EUR oslobodené od niektorých registračných poplatkov (Grundbuchseintragungsgebühr a registrácia hypotéky). To umožňuje značné úspory pri dokončení transakcie.

2. Prevod akcií a postupný prevod. Ak sa vlastníctvo neprevádza na celú nehnuteľnosť, ale na podiel do 50 %, alebo sa transakcia uskutoční v splátkach, výška daňových platieb sa môže znížiť alebo dokonca úplne oslobodiť.

3. Prevody nehnuteľností na príbuzných. Od 1. júla 2025 zostáva sadzba 0,5 % v platnosti pre prevody nehnuteľností medzi najbližšími príbuznými, ako sú manželia/manželky, deti, vnúčatá, rodičia a registrovaní partneri. Je však dôležité riadne zdokumentovať rodinný vzťah, aby sa potvrdila preferenčná sadzba.

4. Optimalizujte výdavky na hypotéku. Porovnajte sadzby a poplatky za spracovanie úveru od rôznych bánk. Zvážte výber poisťovne s nižšími sadzbami pre poistenie nehnuteľnosti aj životné poistenie dlžníka. Vyššia záloha (20 – 50 % hodnoty nehnuteľnosti) znižuje úrokové platby a poplatky za hypotéku.

5. Využívanie dlhodobých nájomných zmlúv (Erbpacht). Uzatváranie dlhodobých nájomných zmlúv môže byť výhodné, pretože formálne vlastníctvo sa neprenáša a neúčtuje sa žiadna daň z prevodu.

6. Minimalizujte náklady na znalecké posudky a oceňovanie. Objednajte si iba potrebné kontroly: technický stav, prítomnosť nebezpečných látok alebo energetická účinnosť. Spojenie viacerých kontrol do jednej odbornej návštevy vám umožní ušetriť na cestovných nákladoch a nákladoch na dokumentáciu.

7. Znížené prevádzkové náklady (Betriebskosten). Vyberte si byty alebo domy s efektívnou správcovskou spoločnosťou a modernými inžinierskymi sieťami. Nové budovy s nízkou spotrebou energie a optimalizovanými nákladmi na energie môžu výrazne znížiť mesačné platby o 20 – 40 % v porovnaní so staršími bytmi strednej triedy.

Časté úskalia zahraničných investorov v Rakúsku

Jazykové bariéry zostávajú jedným z najčastejších a najnákladnejších problémov zahraničných kupcov v Rakúsku. Nepochopenie dokumentov a predpisov môže viesť k vážnym finančným stratám. Toto je obzvlášť dôležité pre tých, ktorí zvažujú kúpu nehnuteľností ako súčasť investičnej stratégie v Rakúsku , kde každá chyba priamo ovplyvňuje konečný výnos a riziká.

| Typ chyby | Príčina výskytu | Typický finančný efekt |

|---|---|---|

| Nepochopenie podmienok zmluvy | Všetky dokumenty sú iba v nemčine. | 5 000 – 15 000 € na právne trovy |

| Neočakávané skryté náklady | Nedostatočná transparentnosť výdavkov vopred | 8 – 10 % dodatočných nákladov |

| Porušenie podmienok používania | Nepochopenie miestnych predpisov v oblasti nehnuteľností | Pokuty do výšky 40 000 € + možný nútený predaj |

| Výzvy pri vyjednávaní kultúrnych rozdielov | Rozdiely v obchodných praktikách | Preplatok o 10 – 20 % |

| Chyby pri due diligence v oblasti nehnuteľností | Nedostatočné znalosti miestnych inšpekcií a požiadaviek | Straty vo výške 10 000 – 50 000 € |

| Meškania v procese schvaľovania | Podceňovanie byrokracie | Strata vkladov alebo premárnené príležitosti |

| Chyby daňového plánovania | Zložité pravidlá daňového systému s viacerými jurisdikciami | Riziko dvojitého zdanenia |

Bankové a notárske tajomstvá: ako sa vyhnúť preplateniu

Pri kúpe nehnuteľnosti v Rakúsku je značná časť dodatočných nákladov spojená s bankami a notármi. S rozumným prístupom sa však tieto výdavky dajú výrazne znížiť.

1. Porovnajte banky a podmienky úverov

- Vyžiadajte si ponuky od aspoň 3 – 5 bánk a porovnajte poplatky za úvery, úrokové sadzby a požiadavky na poistenie.

- Informujte sa o možnosti zníženia registračného poplatku za záložné právo a optimálnom balíku poistenia.

- Ak banka požaduje od nerezidentov vyššiu zálohu, skúste vyjednať nižšiu sumu, ak máte solídnu finančnú históriu.

2. Dvakrát si overte povinnú povahu poistenia

- Pri hypotekárnych transakciách banky vyžadujú poistenie majetku a života dlžníka.

- Požiadajte banku o písomné objasnenie, ktoré poistné zmluvy sú povinné a ktoré sú voliteľné.

- Porovnajte si viacero poisťovní, aby ste našli najlepšiu kombináciu ceny a krytia.

3. Dohodnite si fixné sadzby s notárom a právnikom

- Namiesto štandardného percenta z hodnoty nehnuteľnosti si môžete dohodnúť fixný poplatok za služby.

- Porovnajte si 3 – 4 notárov alebo právnikov v regióne a vyberte si najlepšiu cenu.

- Ak je transakcia štandardná a nezahŕňa zložité medzinárodné podmienky, niektoré konzultácie sa môžu zredukovať.

4. Naplánujte si výdavky vopred

- Zahrňte notárske a bankové poplatky do celkového rozpočtu na nákup, aby ste sa vyhli prekvapeniam.

- Skontrolujte si, či môžete platiť za viacero služieb naraz (napríklad notárske služby a registráciu) – niekedy to môže znížiť dodatočné poplatky.

5. Využite odbornú pomoc rozumne

- Zapojte právnika alebo notára iba do kľúčových fáz transakcie.

- Pri štandardných postupoch (registrácia, splnomocnenia) sa môžete obmedziť na minimálnu podporu, aby ste sa vyhli preplácaniu.

Dodržaním týchto krokov môžete ušetriť niekoľko tisíc eur, vyhnúť sa zbytočnému poisteniu a preplateniu právnych či notárskych služieb, a to aj pri kúpe drahého bytu alebo domu v Rakúsku.