Tradicionalmente, o mercado imobiliário europeu tem sido considerado uma forma segura de preservar e aumentar o capital. Nos últimos anos, tem crescido o interesse pela opção de comprar um apartamento na Europa à vista, sem hipoteca ou financiamento bancário. Essa estratégia é particularmente atraente para investidores que valorizam a rapidez da transação, a mínima burocracia e a possibilidade de negociar condições favoráveis com o vendedor.

No entanto, ter os fundos disponíveis nem sempre garante uma compra tranquila. Mesmo com dinheiro suficiente, o comprador precisará considerar as leis locais, as normas de combate à lavagem de dinheiro (AML/KYC), os requisitos de registro e, em alguns países, as autorizações especiais para compra de imóveis, principalmente para estrangeiros. O pagamento em dinheiro pode simplificar significativamente a transação, mas não elimina os processos burocráticos necessários.

É importante lembrar que a UE em breve introduzirá novas restrições aos pagamentos em dinheiro: a partir do verão de 2027, o limite será de € 10.000. No entanto, "dinheiro" no contexto de compras de imóveis não se refere a dinheiro físico, mas sim, normalmente, a uma transferência bancária da conta do comprador para a do vendedor. Essas nuances demonstram que dinheiro não é tanto dinheiro em espécie, mas sim um instrumento para uma transação segura e transparente, que exige o estabelecimento de objetivos adequados e o devido planejamento jurídico.

É possível comprar um apartamento à vista na Europa?

Sim, comprar um apartamento à vista na Europa é possível, mas nem sempre é tão simples quanto parece. A lei não proíbe essas transações, mas as condições podem variar bastante dependendo do país. Na Áustria, por exemplo, o pagamento à vista simplifica o processo em termos de uma possível recusa de empréstimo bancário, mas não elimina a necessidade de passar por procedimentos legais e administrativos.

O papel do notário e dos bancos

Mesmo que o pagamento seja feito em dinheiro, geralmente o valor passa por uma conta de garantia (escrow account) em um cartório ou banco. Essa etapa garante que a transação seja segura e transparente para ambas as partes. Na prática, isso significa que não há necessidade de levar uma mala cheia de dinheiro vivo — todos os pagamentos são processados por transferência bancária.

Pessoalmente, sempre recomendo verificar minuciosamente o tabelião escolhido. Um tabelião confiável não só garante a transferência segura de fundos, como também ajuda a estruturar a transação corretamente para minimizar o risco de recusa de autorização ou bloqueio de fundos.

O que procurar:

- Licenças e reputação. O notário deve estar oficialmente registrado e ter avaliações positivas de clientes. O banco ou intermediário financeiro deve ser licenciado para lidar com grandes transferências internacionais e ter experiência em trabalhar com investidores estrangeiros.

- Transparência nos procedimentos. Todas as transações devem ser documentadas: extratos, contratos e confirmações de transferência. Um tabelião verifica a conformidade da transação com a lei, confirma a origem legal dos fundos e garante o cumprimento das normas de AML/KYC (Antilavagem de Dinheiro/Conheça Seu Cliente).

- Experiência em lidar com clientes estrangeiros. Isso é especialmente importante se o comprador não for residente na UE. A experiência do tabelião e do banco em tais transações minimiza o risco de recusa ou atrasos. Na Áustria, Alemanha e Suíça, os tabeliães frequentemente auxiliam em transações para não residentes, verificando todos os documentos e configurando corretamente uma conta de garantia.

A principal questão é a origem dos fundos

O aspecto mais importante na compra de um apartamento à vista na Europa é confirmar a legalidade da origem dos fundos. Bancos e cartórios geralmente exigem documentação que comprove a procedência dos recursos: pode ser a venda de uma empresa, de um imóvel, rendimentos acumulados ou transferências por meio de contas bancárias oficiais.

Por exemplo, um dos meus clientes queria comprar um apartamento em Viena à vista. A quantia era considerável, mas graças a uma documentação devidamente preparada, detalhando a origem do capital, e a um notário de confiança, a transação ocorreu sem problemas.

Minha experiência mostra que aqueles que apresentam documentos preparados e um esquema de transferência transparente passam pela verificação mais rapidamente e, muitas vezes, conseguem melhores condições ao comprar à vista, incluindo a possibilidade de pequenos descontos por parte do vendedor.

Restrições e requisitos por país

A compra de um apartamento à vista na Europa exige muita atenção, mesmo que seja formalmente permitida. As principais restrições dizem respeito a:

- Verificações de Prevenção à Lavagem de Dinheiro/Conheça Seu Cliente (PLD/KYC). Bancos e cartórios são obrigados a verificar se os fundos foram obtidos legalmente. Preparar um conjunto completo de documentos que comprovem a origem dos fundos é fundamental para uma transação tranquila.

- Permissões de compra para estrangeiros. Esta questão é particularmente rigorosamente regulamentada na Áustria, Suíça e em alguns estados alemães. Mesmo que você tenha dinheiro em espécie, ainda precisa obter permissões ou notificar as autoridades locais.

- Limites de saque em dinheiro. Na maioria dos países, todas as transações de grande valor são realizadas por transferência bancária; pagamentos em dinheiro físico não são possíveis.

- Requisitos para o registro da empresa. Em alguns países, a compra de imóveis por meio de uma empresa (por exemplo, uma GmbH na Áustria) simplifica o processo para estrangeiros, mas adiciona obrigações de cumprimento das leis de propriedade e tributárias.

| País | AML/KYC | Autorizações para estrangeiros | Limite de dinheiro | Registro de empresas para não residentes |

|---|---|---|---|---|

| Áustria | Necessariamente | Frequentemente exigido, especialmente para não residentes nos estados da Caríntia e do Tirol; Viena é mais fácil | Todos os pagamentos são feitos por meio de transferência bancária/escritura de garantia | A GmbH é possível e simplifica o processo |

| Alemanha | Necessariamente | Obrigatório em alguns estados (dependendo das leis federais locais) | Geralmente transferência bancária | Isso pode ser acelerado por meio da empresa |

| Suíça | Necessariamente | Controles rigorosos para não residentes | Transferência bancária; dinheiro físico é raro | É possível o registo da empresa |

| Espanha | Necessariamente | A maioria dos compradores não precisa de autorização, mas existe uma avaliação de renda | Transferência bancária | Raramente usado, mas possível |

| França | Necessariamente | Geralmente não é necessária permissão | Transferência bancária, limites de saque | Geralmente não é necessário |

| Itália | Necessariamente | Não é necessária autorização para não residentes | Transferência bancária | Possível para esquemas de investimento |

Como funciona uma transação ao pagar em dinheiro?

Mesmo comprando à vista, o processo de aquisição de um imóvel exige o cumprimento rigoroso dos procedimentos legais e financeiros. Ter o dinheiro em mãos agiliza a transação e oferece vantagem sobre compradores com financiamento, mas sem um cartório e a documentação adequada, é impossível concluir o negócio.

Selecionando um objeto

- Determine o tipo de imóvel e a região de compra.

- Recomendação: pesquisar restrições para estrangeiros, especificidades das leis fundiárias e a liquidez do imóvel.

Due diligence

- Verificação de direitos de propriedade, dívidas, ônus e histórico do imóvel.

- É importante certificar-se de que o vendedor é realmente o proprietário do imóvel e que não existem riscos ocultos.

Acordo preliminar

- As partes celebram um acordo de reserva ou contrato preliminar.

- Frequentemente acompanhado de um depósito, que também é feito através de uma conta de garantia.

Conta de garantia (escrow) em um cartório ou banco

- Mesmo quando o pagamento é feito em dinheiro, o montante é transferido para uma conta temporária no cartório ou banco, garantindo a segurança da transação.

- Exemplo: Um cliente em Viena pagou € 850.000 por meio de um sistema de garantia (escrow), e o dinheiro só foi creditado ao vendedor após todos os documentos terem sido verificados com sucesso.

Verificação da origem dos fundos (AML/KYC)

- Um notário ou banco verifica a legalidade da origem dos fundos: negócios, venda de ativos, rendimentos, depósitos ou criptomoedas, através de canais legais.

- Prepare com antecedência os documentos que comprovem a origem dos seus fundos – isso agilizará todo o processo e reduzirá o risco de bloqueio.

Pagamento

- Após todas as verificações e assinatura dos documentos finais, o dinheiro é debitado da conta temporária e creditado na conta do vendedor.

- Todos os pagamentos são realizados sem o manuseio físico de dinheiro.

Registro de direitos de propriedade

- O tabelião registra a transação no registro de imóveis, e o comprador se torna o proprietário oficial.

Vantagens de comprar à vista

Comprar imóveis na Europa à vista tem diversas vantagens claras que a tornam particularmente atraente para investidores e compradores particulares.

1. Negócio rápido

- Eliminar a necessidade de aprovação de crédito ou inspeção hipotecária permite que você conclua sua compra muito mais rapidamente.

- Exemplo: Um negócio em Viena, onde o comprador pagou o preço total do apartamento à vista, foi fechado em 4 semanas, em vez das típicas 8 a 12 semanas com financiamento imobiliário.

2. Possibilidade de desconto

- Os vendedores valorizam compradores dispostos a pagar à vista. Isso geralmente resulta em um desconto de 2 a 7% sobre o preço original.

- Recomendação: durante as negociações, utilize o fato de o pagamento ser em dinheiro como argumento para reduzir o preço.

3. Minimizar a dependência dos bancos

- Não é necessário aguardar a decisão do banco sobre o empréstimo nem pagar juros.

- Para transações de grande porte, isso gera uma economia significativa de dinheiro e reduz a burocracia.

4. Vantagem em relação aos compradores com hipoteca

- Em ambientes competitivos, como leilões ou na compra de imóveis populares, os vendedores geralmente optam por compradores que pagam à vista, pois isso garante um processo rápido e seguro.

5. Áustria: Viena e destinos turísticos populares são especialmente vantajosos

- Na Áustria, comprar à vista oferece uma vantagem em Viena, Salzburgo e destinos turísticos populares, onde a concorrência por imóveis é alta.

- Exemplo: Um comprador adquiriu um imóvel no centro de Viena com um pequeno desconto porque conseguiu fechar o negócio em duas semanas, enquanto outros participantes com financiamento imobiliário aguardavam a aprovação do banco.

Por que "dinheiro vivo" quando a compra de imóveis não envolve notas fiscais físicas?

Muitas pessoas pensam que comprar à vista significa que podem simplesmente levar dinheiro numa mala e comprar um apartamento na Europa. Na prática, isso é impossível: grandes transações são sempre realizadas por meio de canais oficiais.

Na compra de imóveis, os fundos são transferidos por meio de um sistema seguro e transparente:

- A transferência bancária é o principal método de pagamento; os fundos são transferidos da conta do comprador para a conta do tabelião ou do vendedor.

- Conta de garantia com cartório – os fundos ficam bloqueados até que todas as verificações sejam concluídas e os documentos assinados.

- Verificação AML/KYC – confirmação da origem legal do capital (venda de empresas, imóveis, rendimentos públicos, depósitos).

Na Europa, as transações de grande valor são rigorosamente regulamentadas para prevenir a lavagem de dinheiro e garantir a transparência dos fluxos financeiros:

- A Diretiva da UE contra o Branqueamento de Capitais (AMLD 6) obriga os bancos, os notários e outras instituições financeiras a verificar a origem de grandes quantias de dinheiro e a comunicar transações suspeitas.

- Em vários países da UE, existem limites para pagamentos em dinheiro: por exemplo, França, Itália e Espanha limitam os pagamentos acima de 10.000 euros (com um aperto gradual até 2027).

- O monitoramento dos fluxos financeiros protege ambas as partes de uma transação – o comprador e o vendedor – do risco de bloqueio de fundos, multas ou fraudes.

Na Áustria e na maioria dos países da UE, esses esquemas são obrigatórios para todas as principais transações imobiliárias.

A principal barreira para estrangeiros não é o dinheiro

Ao comprar imóveis à vista na Europa, muitas pessoas pensam que o principal desafio é encontrar os fundos necessários. Na prática, o maior desafio para estrangeiros são as restrições legais e a obtenção das autorizações de compra, especialmente em países com regulamentações rigorosas como a Alemanha e a Áustria.

Cidadãos da UE – o processo é simples

- Os cidadãos dos países da União Europeia enfrentam menos obstáculos burocráticos.

- Na maioria dos países da UE, eles podem comprar imóveis quase tão livremente quanto os residentes locais.

Residentes não pertencentes à UE – restrições de uso do solo

Para os compradores estrangeiros, a principal dificuldade não é o dinheiro, mas as restrições legais em certas regiões.

- Áustria: Residentes de fora da UE enfrentam dificuldades específicas para comprar imóveis nos estados da Caríntia e do Tirol, onde restrições à compra de imóveis por estrangeiros na Áustria e pode ser necessária a aprovação da Comissão de Imóveis local (Erwerbskommission). Em Viena, a compra é possível, mas também exige notificação às autoridades locais e comprovação da origem lícita dos fundos.

- Alemanha: Alguns estados, como a Baviera, impõem restrições a compradores estrangeiros que desejam adquirir imóveis em áreas turísticas ou de importância histórica.

- Suíça: Estrangeiros estão proibidos de comprar propriedades em áreas turísticas e protegidas sem autorização do governo.

- Espanha: A maioria das regiões não possui restrições rigorosas, mas alguns municípios, principalmente na Costa Brava ou na Costa del Sol, podem exigir autorização das autoridades locais.

- França e Itália: Geralmente mais fácil, mas as compras em áreas "altamente sensíveis" ou históricas também podem exigir aprovação das autoridades locais.

Antes de comprar, é importante verificar os requisitos para estrangeiros em determinado estado ou município. Em alguns casos, realizar a transação por meio de uma empresa registrada pode simplificar o processo e agilizar a aprovação.

Mecanismos legais para comprovar a origem do dinheiro

Confirmar a legalidade da origem do seu capital é um dos passos fundamentais na compra de imóveis à vista na Europa. Sem a documentação adequada, a transação pode ser atrasada ou mesmo bloqueada.

Os principais métodos de confirmação de fundos:

- Venda de uma empresa ou imóvel. Se os fundos foram recebidos da venda de uma empresa existente ou de outro imóvel, você deve fornecer os documentos da transação: contrato de compra e venda, extratos bancários e comprovante de recebimento dos fundos.

- Programas de depósito. Os fundos em contas de depósito ou poupança são confirmados por extratos bancários. Certifique-se de que o banco possa emitir uma confirmação oficial da origem dos fundos que esteja em conformidade com os requisitos de AML/KYC (Antilavagem de Dinheiro/Conheça Seu Cliente).

- Renda oficial. A renda dos últimos anos (salário, dividendos, royalties) também pode servir como comprovante de patrimônio. É necessário apresentar declarações de imposto de renda, comprovantes de pagamento ou demonstrativos de rendimentos.

- Criptomoeda → banco → garantia → transação. Se os fundos forem recebidos em criptomoeda, eles devem ser legalizados por meio de uma transferência bancária oficial para a conta do comprador e, em seguida, por meio de uma conta de garantia administrada por um cartório ou banco. Trocas diretas de criptomoedas por imóveis são proibidas e não são aceitas pelos bancos. Utilize plataformas de câmbio legítimas e documente todas as transações para garantir a conformidade com os requisitos de AML/KYC (Antilavagem de Dinheiro/Conheça Seu Cliente).

Riscos para compradores estrangeiros

Comprar um imóvel à vista na Europa parece simples, mas existem riscos específicos para compradores estrangeiros que é importante conhecer com antecedência.

Negação de permissão de compra

- Em alguns países e regiões (por exemplo, Áustria: Caríntia, Tirol; Suíça: zonas turísticas), estrangeiros podem ter a permissão para comprar imóveis negada, mesmo que os fundos sejam totalmente legais.

- Verifique os requisitos específicos da sua região e reúna antecipadamente todos os documentos que comprovem a origem do seu capital.

Cheques longos

- Os procedimentos de AML/KYC podem levar várias semanas ou meses.

- Exemplo: Um comprador de fora da UE esperou quase 2 meses pela aprovação em Viena, apesar de ter pago em dinheiro, devido à necessidade de verificar todas as transações e a origem dos fundos.

Bloqueio de fundos em caso de violação das normas de AML (Anti-Money Laundering, ou Prevenção à Lavagem de Dinheiro

- Caso um notário ou banco tenha dúvidas sobre a legalidade dos fundos, o dinheiro poderá ser bloqueado na conta ou em custódia até que uma investigação seja realizada.

- Utilize transferências bancárias oficiais e documentos previamente preparados.

Estrutura de transação incorreta

- A compra realizada por meio de uma forma jurídica inadequada (como uma empresa não registrada) pode resultar na recusa de autorização ou em obrigações tributárias adicionais.

- Consulte um notário e um advogado com antecedência, especialmente se a compra for feita por meio de uma empresa ou em regiões com alta regulamentação.

Utilize esquemas transparentes de transferência de fundos por meio de contas de garantia e canais bancários oficiais. A preparação da documentação e uma estrutura de transação adequada reduzem todos esses riscos e agilizam o registro do imóvel.

Comissões e despesas

Ao comprar uma casa à vista na Europa, é importante considerar todos os custos associados com antecedência para fazer um orçamento adequado. As principais despesas incluem:

- O notário garante a legalidade da transação, o registro dos direitos de propriedade e o controle da conta de garantia.

- Corretor imobiliário – serviços de busca de imóveis, negociação e suporte na transação.

- Imposto de compra ( Grunderwerbsteuer / Transfer Tax / Imposta di registro) – varia conforme o país e a região, geralmente calculado como uma porcentagem do valor do imóvel.

- Transferência bancária - uma taxa para transferências internacionais, especialmente para grandes quantias.

- O serviço de custódia (Escrow) é uma taxa cobrada por um cartório ou banco para manter uma conta temporária destinada à transferência segura de fundos.

| País | Notário | Corretor | Imposto sobre compras | Transferência bancária | Conta de garantia |

|---|---|---|---|---|---|

| Áustria | 1-3 % | 3-5 % | 3,5-6 % | €50-200 | 0,5-1 % |

| Alemanha | 1-1,5 % | 3-6 % | 3,5-6,5 % | €30-150 | 0,5-1 % |

| Suíça | 0,5-1 % | 2-4 % | 1-3,3 % | CHF 50-200 | 0,5-1 % |

| Espanha | 0,5-1 % | 3-5 % | 8-10 % | €30-100 | 0,5-1 % |

| França | 0,7-1,5 % | 3-6 % | 5-6 % | €30-100 | 0,5-1 % |

| Itália | 0,5-1 % | 2-5 % | 7-10 % | €30-100 | 0,5-1 % |

Compra de imóveis por meio de uma empresa: esquemas e nuances

A compra de um apartamento à vista por meio de uma empresa é uma estratégia popular entre investidores estrangeiros na Europa. Essa modalidade pode simplificar certos procedimentos e proporcionar maior proteção ao capital, mas exige o cumprimento rigoroso das leis e regulamentações.

Possíveis esquemas:

- GmbH (Áustria) – uma sociedade de responsabilidade limitada local. Permite que estrangeiros simplifiquem o processo de transação, especialmente em países com restrições a não residentes.

- Empresas estrangeiras – registro por meio de uma empresa fora do país de aquisição (por exemplo, Estonian OÜ, Cyprus Ltd, Malta Ltd). Em alguns casos, isso simplifica a estrutura da transação e o planejamento tributário.

Vantagens:

- Simplificação dos procedimentos – especialmente em países com requisitos rigorosos para estrangeiros (Áustria, Suíça, Alemanha).

- Proteção do capital – responsabilidade limitada e possibilidade de segregação de ativos.

- Flexibilidade na gestão de imóveis – o arrendamento, a transferência de direitos ou a venda posterior através de uma pessoa jurídica são mais fáceis de organizar do que através de um indivíduo.

Certifique-se de seguir as regras de divulgação do beneficiário final para evitar o bloqueio da transação ou penalidades.

Compras com dinheiro e criptomoedas

O uso de criptomoedas para a compra de imóveis está se tornando cada vez mais popular, mas é importante entender que a troca direta de tokens por imóveis não é possível. Quaisquer transações com criptomoedas exigem legalização por meio de canais financeiros oficiais.

Plano de compra:

- Criptomoedas → bancárias/não bancárias. As criptomoedas devem primeiro ser transferidas para uma conta que possa ser reconhecida como uma fonte oficial de fundos. Esta pode ser uma conta bancária ou uma plataforma de câmbio licenciada que forneça comprovante documental da transferência.

- Banco/Instituição Não Bancária → Escrow. Os fundos são então transferidos para a conta escrow do cartório ou do banco, o que garante a segurança da transação e o cumprimento de todos os procedimentos legais.

- Escrow → transação. Após a verificação da origem dos fundos e de todos os documentos, o dinheiro é transferido para o vendedor e a escritura é registrada no registro de imóveis.

Pontos importantes:

A troca direta de USDT ou outras criptomoedas por imóveis é proibida.

- Todas as transações devem ser transparentes e documentadas para passar nas verificações de AML/KYC.

- Utilizar uma conta de garantia protege o comprador e o vendedor do risco de congelamento de fundos.

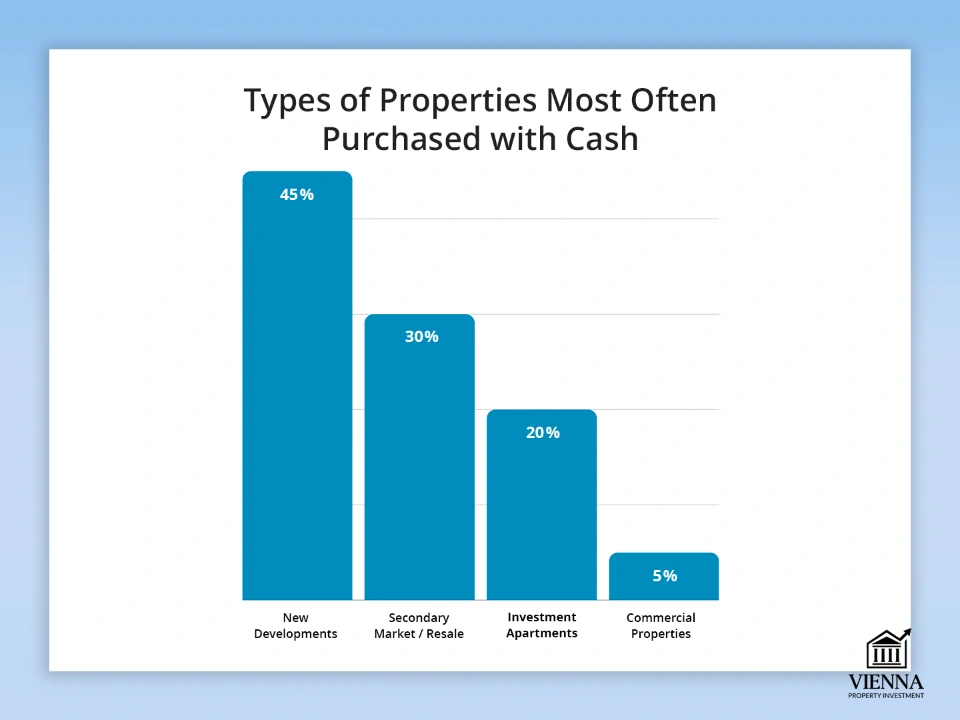

Tipos de imóveis mais frequentemente comprados à vista

Ter fundos suficientes permite que os investidores respondam rapidamente às mudanças do mercado, selecionando os imóveis mais atrativos. Estes podem variar desde apartamentos novos até propriedades comerciais que exigem conclusão rápida da transação.

Principais tipos de objetos:

- Novos empreendimentos. Comprar diretamente da construtora permite obter descontos e escolher as melhores opções. Isso é especialmente vantajoso em grandes cidades e áreas turísticas.

- Mercado secundário. Comprar à vista geralmente agiliza a transação e torna a oferta mais atraente para o vendedor. Isso pode ser uma grande vantagem em um mercado competitivo com vários compradores.

- Apartamentos para investimento. Imóveis adquiridos para locação ou revenda. Pagamentos à vista simplificam a participação em leilões e agilizam o processo de fechamento do negócio em comparação com compradores que utilizam financiamento imobiliário.

- Imóveis comerciais. Lojas, escritórios, armazéns. Na Europa, compras à vista são frequentemente necessárias para imóveis de alto valor ou em mercados com financiamento limitado.

| Tipo de objeto | Participação nas compras à vista | Exemplos de países/regiões | Recursos e dicas |

|---|---|---|---|

| Novos edifícios | 40-50 % | Áustria (Viena, Salzburgo), Alemanha (Berlim) | Há descontos disponíveis e você pode escolher os melhores andares e plantas |

| Mercado secundário | 30-35 % | França (Paris), Espanha (Barcelona) | Processo de fechamento mais rápido, vantagem sobre compradores de hipotecas |

| Apartamentos para investimento | 15-25 % | Áustria, Alemanha, Espanha | Participação em leilões, renda de aluguel, alta liquidez |

| Imóveis comerciais | 5-10 % | Suíça, Alemanha, Áustria | É necessária transparência na origem dos fundos, muitas vezes a um preço elevado |

Quando pagar em dinheiro é realmente vantajoso

Pagar por um imóvel à vista, sem financiamento, abre portas para um negócio mais vantajoso e uma conclusão rápida, especialmente em mercados europeus altamente competitivos como Áustria, Alemanha ou Suíça.

- Desconto de 2 a 7%. Os vendedores valorizam compradores que negociam rapidamente e estão dispostos a pagar o preço total à vista. Por exemplo, comprar um apartamento em Viena à vista geralmente permite um desconto de 3 a 5% do preço do imóvel.

- Processamento mais rápido e menos burocracia. Não é preciso esperar pela aprovação de empréstimo ou financiamento imobiliário. O processo de verificação e registro é mais ágil, principalmente se todos os documentos referentes à origem do capital estiverem em ordem.

- Vencer em leilões. Em leilões, quem consegue fechar o negócio imediatamente leva vantagem. Os vendedores costumam optar por compradores que pagam à vista, pois isso garante um lance vencedor. Na Áustria, isso é especialmente verdadeiro em grandes cidades como Viena ou Salzburgo, onde o pagamento rápido e a transparência na transação tornam os compradores mais competitivos.

Aumento do controle de numerário na UE: razões e objetivos

Nos últimos anos, a União Europeia tem observado uma tendência de reforço dos controles sobre transações em dinheiro. A partir de 2026-2027, estão previstas restrições a grandes pagamentos em dinheiro, incluindo um limite de 10.000 euros, para aumentar a transparência dos fluxos financeiros.

Os principais motivos para as mudanças:

- Combate à lavagem de dinheiro e ao financiamento do terrorismo. Bancos e cartórios são obrigados a monitorar grandes transferências e pagamentos para evitar o uso ilegal de fundos. A Diretiva da UE contra a Lavagem de Dinheiro (AMLD 6) exige que todas as transações financeiras sejam transparentes e documentadas.

- Controle e segurança dos fluxos financeiros. Restrições a pagamentos em dinheiro protegem tanto vendedores quanto compradores contra fraudes e bloqueio de fundos. Todas as transações são processadas por meio de canais oficiais: transferência bancária ou conta de garantia, reduzindo os riscos para todos os participantes do mercado.

- Transparência e conformidade fiscal. Esta nova forma de controlo permite aos Estados monitorizar grandes transações e minimizar a evasão fiscal. Isto é especialmente importante nas transações imobiliárias, cujos montantes podem atingir milhões de euros.

A restrição ao uso de dinheiro em espécie não proíbe a compra de imóveis com dinheiro físico — os fundos devem simplesmente ser processados por meio de transferências bancárias e contas de garantia. Para os investidores, isso significa que eles devem preparar comprovantes da origem legal de seu capital com antecedência e planejar esquemas de transferência transparentes.

O que muda a partir de 2026: novas regras para transações em dinheiro

A partir de 2026, entrarão em vigor nos países da UE requisitos mais rigorosos para pagamentos em dinheiro e verificação da origem dos fundos. Essas mudanças se aplicam tanto a cidadãos da UE quanto a não residentes e impactam diretamente as compras de imóveis à vista.

- Regulamentações de AML/KYC (Antilavagem de Dinheiro/Conheça Seu Cliente) mais rigorosas. Bancos e cartórios serão obrigados a realizar verificações mais minuciosas da legalidade da origem dos fundos. Quaisquer transações envolvendo grandes somas exigirão um conjunto completo de documentos sobre a origem dos fundos.

- Redução dos limites para pagamentos em dinheiro. A partir de 2027, será introduzido um limite único para pagamentos em dinheiro: € 10.000 por transação dentro da UE. Este limite aplica-se a todas as transações comerciais: entre lojas, construtoras, vendedores de imóveis e outros participantes profissionais. A troca direta de grandes quantias em dinheiro deixará de ser possível.

- Verificações mais rigorosas para não residentes. Para estrangeiros, verificar a origem dos fundos e garantir a transparência do processo de transferência são cruciais. Qualquer erro na documentação pode levar a atrasos nas transações ou ao bloqueio dos fundos.

Na prática, as "compras em dinheiro" limitam-se a transferências por meio de contas de garantia e contas bancárias oficiais. O planejamento prévio da transação torna-se essencial para garantir que todas as verificações sejam concluídas com sucesso e que a compra seja finalizada sem atrasos.

Conclusão

Comprar um apartamento na Europa à vista é possível, mas ter o dinheiro por si só não garante o sucesso. A chave é formalizar a transação corretamente, realizar toda a devida diligência necessária, selecionar o país e o imóvel adequados e estruturar a compra de forma a cumprir as leis locais e as novas regulamentações da UE.

Somente com essa abordagem é possível comprar imóveis à vista de forma segura, rápida e lucrativa. Uma "compra à vista" é essencialmente realizada por meio de transferência bancária ou conta de garantia notarial, garantindo a legalidade e a segurança da transação para ambas as partes.

A preparação adequada da documentação, as transferências transparentes de fundos por meio de bancos e contas de garantia, e a conformidade com os requisitos de AML/KYC ajudam a minimizar os riscos e a aproveitar todos os benefícios de uma transação em dinheiro, incluindo processamento mais rápido, descontos e uma vantagem em mercados competitivos em comparação com os compradores de hipotecas.