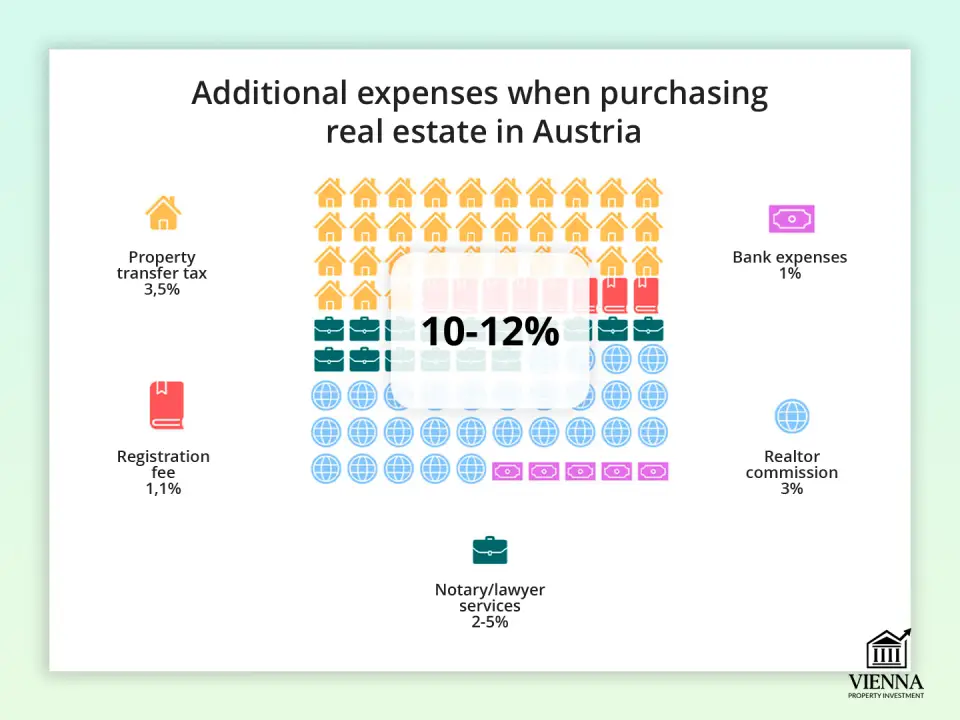

A compra de um imóvel na Áustria exige que se considere não apenas o preço da propriedade, mas também os custos adicionais, que em média representam cerca de 10 a 12% do valor da compra. Esses custos dividem-se em pagamentos obrigatórios — impostos, taxas de registro e honorários notariais — e opcionais, como comissões de corretagem ou custos de processamento do financiamento imobiliário.

Regras especiais podem ser aplicadas a compradores estrangeiros. Além disso, a partir de julho de 2025, serão introduzidas isenções fiscais para transações de até € 500.000, reduzindo significativamente algumas taxas de registro.

Principais taxas e impostos

Os principais pagamentos incluem o imposto de transmissão de propriedade, o registro no cadastro imobiliário, as taxas de cartório ou de advogado e, se a compra for feita por meio de uma imobiliária, a comissão do corretor.

1. Imposto sobre transferência de propriedade (Grunderwerbsteuer)

Este é o principal imposto na compra de imóveis na Áustria. Ele corresponde a 3,5% do preço do imóvel estipulado no contrato de compra. Por exemplo, se você comprar um apartamento por € 400.000, o imposto de transmissão será de € 14.000. Ao calcular, é útil adicionar esse valor ao preço base dos apartamentos em Viena para entender o custo total real.

É importante observar que o imposto é calculado com base no preço de compra real, mas em alguns casos (por exemplo, se o preço no contrato estiver subestimado), a autoridade tributária pode usar o valor de mercado como referência.

2. Taxa de inscrição (Grundbuchseintragungsgebühr)

Após a transação, a propriedade deve ser registrada no registro de imóveis. Para isso, é cobrada uma taxa de 1,1% do valor do imóvel. Para um imóvel adquirido por € 400.000, o registro custará € 4.400.

A partir de julho de 2025, as taxas de registro de título e de depósito poderão ser dispensadas para imóveis avaliados em até € 500.000. Para valores acima de € 500.000, a taxa será aplicada apenas sobre o excedente. Essa mudança permitirá que os compradores economizem significativamente, principalmente ao financiar a compra.

3. Serviços de um notário ou advogado

A lei exige que a transação seja certificada por um notário ou advogado. Esse especialista verifica a situação jurídica do imóvel, prepara o contrato de compra e venda e abre uma conta fiduciária (Treuhandkonto) para garantir a segurança das transações.

O custo dos serviços depende da complexidade da transação e varia de 2% a 5% + 20% de IVA do valor do contrato. Por exemplo, para um apartamento avaliado em € 400.000, os honorários advocatícios podem variar de € 9.600 a € 24.000 (incluindo IVA).

4. Comissão do corretor de imóveis

Se você comprar através de uma imobiliária, precisará pagar uma comissão. Normalmente, é de 3% do preço do imóvel mais 20% de IVA. Para um imóvel de € 400.000, a comissão da imobiliária seria de € 14.400.

Despesas adicionais

Além dos impostos e taxas básicos, o comprador enfrenta uma série de custos adicionais que nem sempre são imediatamente aparentes. Essas despesas dependem dos termos da transação, da forma de financiamento e da situação financeira do comprador.

1. Custos da hipoteca

Se o imóvel for adquirido com financiamento bancário, vale a pena considerar o seguinte:

- A comissão bancária para processar um empréstimo depende dos termos da instituição específica e geralmente varia de 0,5% a 1,5% do valor do empréstimo.

- O seguro do imóvel e o seguro de vida do mutuário são geralmente requisitos obrigatórios do banco: seguro do imóvel - 0,1% a 0,3% ao ano do valor segurado; seguro de vida do mutuário - aproximadamente 0,2% a 0,5% do saldo devedor do empréstimo ao ano.

- O registo de uma hipoteca (Hypothekeneintragungsgebühr) é uma taxa única de 1,2% do valor do empréstimo para o registo do ónus no registo predial.

- Entrada – na Áustria, corresponde a 20-50% do valor do imóvel, o que impacta significativamente o orçamento inicial.

2. Autorização de compra para cidadãos estrangeiros

Cidadãos não pertencentes à UE podem precisar obter uma autorização especial de compra junto às autoridades locais, o que acarretará custos adicionais (geralmente várias centenas de euros). Portanto, é importante que os não residentes verifiquem as restrições à compra de imóveis por estrangeiros na Áustria : os requisitos variam dependendo do estado federal e do tipo de propriedade.

Na prática, essa autorização é frequentemente confundida com o procedimento para obtenção de uma autorização de residência ou de um estatuto como a cidadania austríaca , embora legalmente sejam processos diferentes que exigem planejamento separado e consulta com especialistas relevantes.

3. IVA e características especiais para edifícios novos

Na compra de uma casa nova, o Imposto sobre Valor Agregado (IVA) pode ser aplicável, especialmente se o imóvel for adquirido de uma construtora. Além disso, o IVA incide sobre as taxas de corretagem e cartório (20%), aumentando o custo final.

4. Custos operacionais (Betriebskosten)

Após a conclusão da transação, o proprietário do imóvel é obrigado a pagar mensalmente as taxas de condomínio (Betriebskosten), que incluem coleta de lixo, esgoto, seguro residencial, reparos e manutenção de áreas comuns e taxas da administradora do imóvel. Em média, esse valor varia de € 2 a € 3,50 por metro quadrado por mês.

5. Avaliação imobiliária e serviços especializados

Ao solicitar um empréstimo hipotecário, os bancos quase sempre exigem uma avaliação independente do valor do imóvel. O custo desse serviço varia de € 300 a € 1.000, dependendo da complexidade da avaliação.

Verificações adicionais também são possíveis, tais como:

- Presença de substâncias nocivas (amianto, chumbo, mofo) — €200–600;

- Condições técnicas do edifício (verificações estáticas, sistemas de engenharia) — €300–800.

Esses custos são pagos separadamente e dependem do tamanho e do estado do imóvel, bem como do especialista escolhido.

6. Traduções e autenticações

Caso o comprador não fale alemão, todos os documentos juridicamente relevantes deverão ser traduzidos por um tradutor juramentado. O custo médio da tradução de um contrato varia entre €100 e €300, dependendo da extensão. Os serviços de tradução juramentada também são cobrados separadamente.

7. Taxas bancárias e administrativas

- A manutenção de uma conta para acertos de contas custa aproximadamente entre 30 e 60 euros por ano.

- Os custos em dinheiro para a execução do contrato e outras pequenas taxas administrativas variam de 50 a 200 euros.

As despesas básicas para não residentes são aproximadamente 1 a 3% superiores às dos residentes, tendo em conta o processamento de autorizações, a tradução de documentos, os serviços notariais adicionais e os requisitos bancários. Por exemplo, para um apartamento que custa 400.000 €, isto poderá representar entre 4.000 € e 12.000 € em despesas adicionais.

| Tipo de imposto/taxa | Taxa/valor | Explicação |

|---|---|---|

| Imposto sobre transferência de imóveis (Grunderwerbsteuer) | 3,5% do valor do imóvel | Imposto estadual obrigatório no momento da compra |

| Registro de propriedade (Grundbuchseintragungsgebühr) | 1,1% do valor do imóvel | Inscrição de um imóvel no cadastro imobiliário |

| Registro de penhor (Hypothekeneintragungsgebühr) | 1,2% do valor do empréstimo | Para financiamento hipotecário, é necessário o registro do ônus no registro de imóveis |

| Comissão do corretor de imóveis | 3% + 20% de IVA | Remuneração do agente imobiliário |

| Serviços de notário/advogado (elaboração de contratos, fideicomisso) | 2–5% + 20% de IVA | Suporte a transações, abertura de conta fiduciária |

| Tarifas bancárias | individualmente | Comissão bancária para processamento de empréstimos e gestão de contas |

| Avaliação de imóveis | €300–1 000 | Avaliação independente para um banco ou especialista |

| Seguro do imóvel e da vida do mutuário | 0,1–0,3% (estrutura) + 0,2–0,5% (vida) | Obrigatório para um financiamento imobiliário |

| Opiniões de especialistas | €200–800 | Verificação das características estáticas, presença de substâncias nocivas, certificado energético |

| Tradução de documentos | €100–300 | Para documentos em língua estrangeira |

| Autorização para estrangeiros (não pertencentes à UE) | várias centenas de euros | É necessário obter autorização da administração fundiária para efetuar a compra |

| Imposto sobre o rendimento imobiliário (Immobilienertragsteuer) | 30% dos lucros | Válido somente na venda de um objeto |

| Custos operacionais mensais (Betriebskosten) | €2–3,5/m² | Pagamento de custos de serviços públicos e operacionais |

Como minimizar despesas na prática

Embora os custos adicionais na compra de imóveis na Áustria possam chegar a 12% do valor da propriedade, existem diversas maneiras práticas de otimizá-los:

1. Compra de imóveis até € 500.000. A partir de julho de 2025, os imóveis avaliados em até € 500.000 estarão isentos de algumas taxas de registro (Grundbuchseintragungsgebühr e registro de hipoteca). Isso permite uma economia significativa na conclusão da transação.

2. Transferência de quotas e transferência faseada. Se a propriedade for transferida não para a totalidade do imóvel, mas para uma quota de até 50%, ou se a transação for realizada em prestações, o valor do imposto a pagar poderá ser reduzido ou mesmo totalmente isento.

3. Transferências de imóveis para parentes. A partir de 1º de julho de 2025, a alíquota de 0,5% será mantida para transferências de imóveis entre parentes próximos, como cônjuges, filhos, netos, pais e parceiros civis. No entanto, é importante documentar adequadamente o parentesco para confirmar a alíquota preferencial.

4. Otimize as despesas com o financiamento imobiliário. Compare as taxas e os custos de processamento do empréstimo oferecidos por diferentes bancos. Considere escolher uma seguradora com taxas mais baixas tanto para o imóvel quanto para o seguro de vida do mutuário. Dar uma entrada maior (de 20% a 50% do valor do imóvel) reduz os juros e as despesas do financiamento.

5. Utilização de contratos de arrendamento de longo prazo (Erbpacht). A celebração de contratos de arrendamento de longo prazo pode ser vantajosa, uma vez que a propriedade formal não é transferida e não há cobrança de imposto de transmissão.

6. Minimize os custos com peritos e avaliações. Solicite apenas as inspeções necessárias: condição técnica, presença de substâncias perigosas ou eficiência energética. Combinar várias inspeções em uma única visita de um perito permite economizar com custos de deslocamento e documentação.

7. Redução dos custos operacionais (Betriebskosten). Escolha apartamentos ou casas com uma empresa de gestão eficiente e sistemas de serviços públicos modernos. Edifícios novos com baixo consumo de energia e custos de serviços públicos otimizados podem reduzir significativamente os pagamentos mensais em 20 a 40% em comparação com habitações mais antigas de gama média.

Armadilhas comuns para investidores estrangeiros na Áustria

As barreiras linguísticas continuam sendo um dos problemas mais comuns e dispendiosos para compradores estrangeiros na Áustria. Mal-entendidos sobre documentos e regulamentos podem levar a sérias perdas financeiras. Isso é especialmente crítico para aqueles que consideram a compra de imóveis como parte de uma estratégia de investimento na Áustria , onde cada erro impacta diretamente o retorno final e os riscos.

| Tipo de erro | Causa da ocorrência | Efeito financeiro típico |

|---|---|---|

| Mal-entendido sobre os termos do contrato | Todos os documentos estão apenas em alemão | € 5.000 a € 15.000 para custas judiciais |

| Custos ocultos inesperados | Falta de transparência nas despesas antes do vencimento | Custos adicionais de 8 a 10% |

| Violação dos termos de uso | Mal-entendido sobre as normas imobiliárias locais | Multas de até € 40.000 + possível venda forçada |

| Desafios na negociação de diferenças culturais | Diferenças nas práticas comerciais | Pagamento em excesso de 10 a 20% |

| Erros na due diligence imobiliária | Desconhecimento das inspeções e requisitos locais | Perdas entre € 10.000 e € 50.000 |

| Atrasos no processo de aprovação | Subestimar a burocracia | Perda de depósitos ou oportunidades perdidas |

| erros de planejamento tributário | Regras complexas de um sistema tributário multijurisdicional | Risco de dupla tributação |

Segredos bancários e notariais: como evitar pagar em excesso

Ao comprar um imóvel na Áustria, uma parcela significativa dos custos adicionais está associada a bancos e cartórios. No entanto, com uma abordagem inteligente, essas despesas podem ser consideravelmente reduzidas.

1. Compare os bancos e as condições de empréstimo

- Solicite propostas de pelo menos 3 a 5 bancos e compare as taxas de empréstimo, as taxas de juros e os requisitos de seguro.

- Informe-se sobre a possibilidade de reduzir a taxa de inscrição para o compromisso e sobre o pacote de seguro mais adequado.

- Se o banco exigir um valor de entrada maior para não residentes, tente negociar um valor menor caso você tenha um histórico financeiro sólido.

2. Verifique novamente se o seguro é obrigatório

- Para transações hipotecárias, os bancos exigem seguro para o imóvel e para a vida do mutuário.

- Solicite ao banco que esclareça por escrito quais apólices de seguro são obrigatórias e quais são opcionais.

- Compare várias seguradoras para encontrar a melhor combinação de preço e cobertura.

3. Negocie preços fixos com o tabelião e o advogado

- Em vez da porcentagem padrão do valor do imóvel, você pode negociar uma taxa fixa pelos serviços.

- Compare os preços de 3 a 4 cartórios ou advogados da região para escolher o melhor.

- Se a transação for padrão e não envolver condições internacionais complexas, algumas das consultas podem ser reduzidas.

4. Planeje suas despesas com antecedência

- Inclua as taxas de cartório e bancárias no seu orçamento total de compra para evitar surpresas.

- Verifique se é possível pagar por vários serviços de uma só vez (por exemplo, serviços notariais e registro de imóveis) – isso pode, às vezes, reduzir taxas adicionais.

5. Utilize a ajuda profissional com sabedoria

- Envolva um advogado ou tabelião apenas nas etapas principais da transação.

- Para procedimentos padrão (registro, procurações), você pode limitar-se a um apoio mínimo para evitar pagamentos excessivos.

Seguindo estes passos, você pode economizar milhares de euros, evitar seguros desnecessários e não pagar em excesso por serviços jurídicos ou notariais, mesmo na compra de um apartamento ou casa de alto padrão na Áustria.