Եվրոպական անշարժ գույքը ավանդաբար համարվել է կապիտալը պահպանելու և մեծացնելու հուսալի միջոց: Վերջին տարիներին հետաքրքրություն է առաջանում Եվրոպայում բնակարան գնելու կանխիկով՝ առանց գրավի կամ բանկի մասնակցության, տարբերակի նկատմամբ: Այս ռազմավարությունը հատկապես գրավիչ է այն ներդրողների համար, ովքեր գնահատում են գործարքների արագությունը, նվազագույն բյուրոկրատիան և վաճառողի հետ բարենպաստ կերպով բանակցելու հնարավորությունը:.

Սակայն, պարզապես միջոցներ ունենալը միշտ չէ, որ երաշխավորում է սահուն գնում: Նույնիսկ բավարար կանխիկով, գնորդը պետք է հաշվի առնի տեղական օրենքները, փողերի լվացման դեմ պայքարի (AML/KYC) կանոնակարգերը, գրանցման պահանջները և որոշ երկրներում՝ անշարժ գույքի գնման հատուկ թույլտվությունները, հատկապես օտարերկրացիների համար: Կանխիկը կարող է զգալիորեն պարզեցնել գործարքը, բայց չի վերացնում անհրաժեշտ բյուրոկրատական գործընթացները:.

Կարևոր է հիշել, որ ԵՄ-ն շուտով կներդնի կանխիկ վճարումների նոր սահմանափակումներ. սկսած 2027 թվականի ամռանից սահմանաչափը կկազմի 10,000 եվրո: Այնուամենայնիվ, անշարժ գույքի գնումների համատեքստում «կանխիկ» բառը չի վերաբերում ֆիզիկական փողին, այլ, որպես կանոն, գնորդի հաշվից վաճառողի հաշվին կատարված բանկային փոխանցմանը: Այս նրբերանգները ցույց են տալիս, որ կանխիկը ոչ թե ձեռքի տակ եղած կանխիկն է, այլ անվտանգ և թափանցիկ գործարքի գործիք, որը պահանջում է պատշաճ նպատակների սահմանում և իրավական նախապատրաստություն:.

Հնարավո՞ր է Եվրոպայում կանխիկ գումարով բնակարան գնել։

Այո, Եվրոպայում կանխիկով բնակարան գնելը հնարավոր է, բայց դա միշտ չէ, որ այնքան պարզ է, որքան թվում է: Օրենքը չի արգելում նման գործարքները, բայց պայմանները կարող են մեծապես տարբերվել՝ կախված երկրից: Օրինակ՝ Ավստրիայում կանխիկը պարզեցնում է գործընթացը բանկային վարկի հնարավոր մերժման տեսանկյունից, բայց դա չի վերացնում իրավական և վարչական ընթացակարգեր անցնելու անհրաժեշտությունը:.

Նոտարի և բանկերի դերը

Նույնիսկ եթե վճարում եք կանխիկով, գումարը սովորաբար անցնում է նոտարի կամ բանկի մոտ գտնվող էսքրոու հաշվի միջով։ Այս քայլը ապահովում է, որ գործարքը անվտանգ և թափանցիկ լինի երկու կողմերի համար։ Գործնականում սա նշանակում է, որ իմաստ չունի կանխիկով լի ճամպրուկ վերցնել. բոլոր վճարումները կատարվում են բանկային փոխանցման միջոցով։.

Անձամբ ես միշտ խորհուրդ եմ տալիս մանրակրկիտ ստուգել ձեր ընտրած նոտարի աշխատանքը։ Հուսալի նոտարը ոչ միայն ապահովում է միջոցների անվտանգ փոխանցումը, այլև օգնում է ճիշտ կառուցել գործարքը՝ նվազագույնի հասցնելու թույլտվության մերժման կամ միջոցների սառեցման ռիսկը։.

Ինչ փնտրել՝

- Լիցենզիաներ և հեղինակություն։ Նոտարը պետք է պաշտոնապես գրանցված լինի և ունենա դրական հաճախորդների կարծիքներ։ Բանկը կամ ֆինանսական միջնորդը պետք է ունենա խոշոր միջազգային փոխանցումներ կատարելու լիցենզիա և ունենա օտարերկրյա ներդրողների հետ աշխատելու փորձ։

- Գործընթացների թափանցիկություն։ Բոլոր գործարքները պետք է փաստաթղթավորված լինեն՝ հայտարարություններ, համաձայնագրեր և փոխանցման հաստատումներ։ Նոտարը ստուգում է գործարքի համապատասխանությունը օրենքին, ստուգում է միջոցների օրինական ծագումը և ապահովում է AML/KYC համապատասխանությունը։

- Աշխատանքային փորձ արտասահմանյան հաճախորդների հետ։ Սա հատկապես կարևոր է, եթե գնորդը ԵՄ բնակիչ չէ։ Նոտարի և բանկի փորձը նման գործարքներում նվազագույնի է հասցնում մերժման կամ ուշացումների ռիսկը։ Ավստրիայում, Գերմանիայում և Շվեյցարիայում նոտարները հաճախ օգնում են ոչ ռեզիդենտների գործարքներում՝ ստուգելով բոլոր փաստաթղթերը և պատշաճ կերպով բացելով էսքրոու հաշիվ։

Հիմնական հարցը միջոցների ծագումնաբանությունն է

Եվրոպայում կանխիկով բնակարան գնելիս ամենակարևոր կողմը միջոցների աղբյուրի օրինականության հաստատումն է: Բանկերը և նոտարները սովորաբար պահանջում են միջոցների աղբյուրը հաստատող փաստաթղթեր. դա կարող է լինել բիզնեսի, անշարժ գույքի, կուտակված եկամտի կամ պաշտոնական բանկային հաշիվների միջոցով փոխանցված միջոցների վաճառք:.

Օրինակ՝ իմ հաճախորդներից մեկը ցանկանում էր Վիեննայում բնակարան գնել կանխիկով։ Գումարը բավականին մեծ էր, բայց կապիտալի աղբյուրը մանրամասնող պատշաճ կերպով պատրաստված փաստաթղթերի և վստահելի նոտարի շնորհիվ գործարքն ընթացավ սահուն։

Իմ փորձը ցույց է տալիս, որ նրանք, ովքեր ներկայացնում են պատրաստված փաստաթղթեր և թափանցիկ փոխանցման սխեմա, ավելի արագ են անցնում ստուգումը և հաճախ ստանում են ավելի լավ պայմաններ կանխիկ գնումներ կատարելիս, այդ թվում՝ վաճառողի կողմից փոքր զեղչերի հնարավորություն։

Սահմանափակումներ և պահանջներ ըստ երկրի

Եվրոպայում կանխիկով բնակարան գնելը պահանջում է ուշադիր քննարկում, նույնիսկ եթե դա պաշտոնապես թույլատրվում է: Հիմնական սահմանափակումները վերաբերում են

- Փողերի լվացման դեմ պայքարի/«Ճանաչիր քո հաճախորդին» (AML/KYC) ստուգումներ: Բանկերը և նոտարները պարտավոր են ստուգել, որ միջոցները ստացվել են օրինական ճանապարհով: Միջոցների աղբյուրը հաստատող փաստաթղթերի ամբողջական փաթեթի պատրաստումը գործարքի սահուն ընթացքի գրավականն է:

- Գնման թույլտվություններ օտարերկրացիների համար: Այս հարցը հատկապես խստորեն կարգավորվում է Ավստրիայում, Շվեյցարիայում և որոշ գերմանական երկրամասերում: Նույնիսկ եթե դուք ունեք կանխիկ գումար, դուք դեռ պետք է թույլտվություններ ստանաք կամ տեղեկացնեք տեղական իշխանություններին:

- Կանխիկ սահմանաչափեր։ Երկրների մեծ մասում բոլոր խոշոր գործարքները կատարվում են բանկային փոխանցման միջոցով. ֆիզիկական կանխիկ վճարումները հնարավոր չեն։

- Ընկերության գրանցման պահանջներ։ Որոշ երկրներում անշարժ գույքի ձեռքբերումը ընկերության միջոցով (օրինակ՝ Ավստրիայում գործող GMB) պարզեցնում է գործընթացը օտարերկրացիների համար, բայց ավելացնում է սեփականության և հարկային օրենքներին համապատասխանելու պարտավորություններ։

| Երկիր | AML/KYC | Թույլտվություններ օտարերկրացիների համար | Կանխիկի սահմանաչափ | Ընկերության գրանցում ոչ ռեզիդենտների համար |

|---|---|---|---|---|

| Ավստրիա | Անհրաժեշտաբար | Հաճախ պահանջվում է, հատկապես Կարինթիայի և Տիրոլի նահանգների ոչ բնակիչների համար. Վիեննան ավելի հեշտ է | Բոլոր վճարումները կատարվում են բանկային/էսքրոու միջոցով | GmbH-ն հնարավոր է, պարզեցնում է գործընթացը |

| Գերմանիա | Անհրաժեշտաբար | Պարտադիր է որոշ նահանգների համար (կախված տեղական դաշնային օրենքներից) | Սովորաբար բանկային փոխանցում | Այն կարող է արագացվել ընկերության միջոցով |

| Շվեյցարիա | Անհրաժեշտաբար | Խիստ ստուգումներ ոչ բնակիչների համար | Բանկային փոխանցում, ֆիզիկական կանխիկը հազվադեպ է | Ընկերության գրանցումը հնարավոր է |

| Իսպանիա | Անհրաժեշտաբար | Թույլտվություն պարտադիր չէ գնորդների մեծ մասի համար, բայց կա եկամտի ստուգում։ | Բանկային փոխանցում | Հազվադեպ է օգտագործվում, բայց հնարավոր է |

| Ֆրանսիա | Անհրաժեշտաբար | Թույլտվությունը սովորաբար չի պահանջվում։ | Բանկային փոխանցում, կանխիկի սահմանաչափեր | Սովորաբար պարտադիր չէ |

| Իտալիա | Անհրաժեշտաբար | Թույլտվություն չի պահանջվում ոչ բնակիչների համար | Բանկային փոխանցում | Հնարավոր է ներդրումային ծրագրերի համար |

Ինչպե՞ս է գործարքը գործում կանխիկ վճարելիս։

Նույնիսկ կանխիկով գնելիս անշարժ գույքի ձեռքբերման գործընթացը պահանջում է իրավական և ֆինանսական ընթացակարգերի խիստ պահպանում: Կանխիկ ունենալը արագացնում է գործարքը և ձեզ առավելություն է տալիս գրավադրված գնորդների նկատմամբ, բայց առանց նոտարի և պատշաճ փաստաթղթերի անհնար է այն ավարտին հասցնել:.

Օբյեկտի ընտրություն

- Որոշեք անշարժ գույքի տեսակը և գնման շրջանը։.

- Առաջարկություն՝ ուսումնասիրել օտարերկրացիների համար սահմանափակումները, հողային օրենքների առանձնահատկությունները և գույքի իրացվելիությունը։.

Պատշաճ ուսումնասիրություն

- Սեփականության իրավունքների, պարտքերի, խոչընդոտների և գույքի պատմության ստուգում։.

- Կարևոր է համոզվել, որ վաճառողը իրականում տիրապետում է գույքին, և որ թաքնված ռիսկեր չկան։.

Նախնական համաձայնություն

- Կողմերը կնքում են նախնական պայմանագիր կամ ամրագրման պայմանագիր։.

- Հաճախ ուղեկցվում է կանխավճարով, որը նույնպես կատարվում է էսքրոու հաշվի միջոցով։.

Էսքրոու հաշիվ նոտարի կամ բանկի մոտ

- Նույնիսկ կանխիկ վճարելիս գումարը փոխանցվում է նոտարի կամ բանկի մոտ բացված ժամանակավոր հաշվին՝ ապահովելով գործարքի անվտանգությունը։.

- Օրինակ՝ Վիեննայում գտնվող հաճախորդը վճարել է 850,000 եվրո էսքրոուի միջոցով, և գումարը վաճառողին է փոխանցվել միայն բոլոր փաստաթղթերի հաջողությամբ ստուգումից հետո։.

Միջոցների ծագման ստուգում (AML/KYC)

- Նոտարը կամ բանկը օրինական ճանապարհներով ստուգում է միջոցների աղբյուրի օրինականությունը՝ բիզնես, ակտիվների վաճառք, եկամուտ, ավանդներ կամ կրիպտոարժույթ։.

- Նախապես պատրաստեք ձեր միջոցների ծագումը հաստատող փաստաթղթեր. սա կարագացնի ամբողջ գործընթացը և կնվազեցնի արգելափակման ռիսկը։.

Վճարում

- Բոլոր ստուգումներից և վերջնական փաստաթղթերի ստորագրումից հետո գումարը դեբետվում է ժամանակավոր հաշվից և կրեդիտագրվում վաճառողի հաշվին։.

- Բոլոր հաշվարկները կատարվում են առանց ֆիզիկական կանխիկի մշակման։.

Գույքային իրավունքների գրանցում

- Նոտարը գրանցում է գործարքը հողային գրանցամատյանում, և գնորդը դառնում է պաշտոնական սեփականատեր։.

Կանխիկով գնելու առավելությունները

Եվրոպայում անշարժ գույք կանխիկով գնելն ունի մի շարք ակնհայտ առավելություններ, որոնք այն հատկապես գրավիչ են դարձնում ներդրողների և մասնավոր գնորդների համար։.

1. Արագ գործարք

- Վարկային հաստատման կամ հիփոթեքային վարկի ստուգման անհրաժեշտության վերացումը թույլ է տալիս շատ ավելի արագ ավարտել ձեր գնումը։.

- Օրինակ՝ Վիեննայում գործարքը, որտեղ գնորդը բնակարանի ամբողջ գինը վճարել է կանխիկ, կնքվել է 4 շաբաթվա ընթացքում՝ հիփոթեքի դեպքում սովորական 8-12 շաբաթվա փոխարեն։.

2. Զեղչի հնարավորություն

- Վաճառողները գնահատում են այն գնորդներին, ովքեր պատրաստ են նախապես վճարել: Սա հաճախ հանգեցնում է սկզբնական գնից 2-7% զեղչի:.

- Առաջարկություն. բանակցությունների ընթացքում որպես գինը իջեցնելու փաստարկ օգտագործեք կանխիկ վճարման փաստը:.

3. Բանկերից կախվածության նվազեցում

- Անհրաժեշտ չէ սպասել բանկի որոշմանը վարկի վերաբերյալ կամ վճարել տոկոսագումար։.

- Խոշոր գործարքների դեպքում սա խնայում է զգալի գումարներ և նվազեցնում բյուրոկրատիան։.

4. Առավելություն հիփոթեքային վարկ ունեցող գնորդների նկատմամբ

- Մրցակցային միջավայրերում, ինչպիսիք են աճուրդները կամ հայտնի անշարժ գույքի գնման ժամանակ, վաճառողները հաճախ ընտրում են կանխիկ գնորդներին, քանի որ դա ապահովում է արագ և անվտանգ գործընթաց։.

5. Ավստրիա. Վիեննան և հայտնի զբոսաշրջային վայրերը հատկապես առավելություններ ունեն

- Ավստրիայում կանխիկով գնումներ կատարելը առավելություն է տալիս Վիեննայում, Զալցբուրգում և հայտնի զբոսաշրջային վայրերում, որտեղ անշարժ գույքի համար մրցակցությունը բարձր է։.

- Օրինակ՝ Գնորդը Վիեննայի կենտրոնում անշարժ գույք է ձեռք բերել փոքր զեղչով, քանի որ կարող էր գործարքը կնքել երկու շաբաթում, մինչդեռ մյուս մասնակիցները, որոնք հիփոթեքային վարկ ունեին, սպասում էին բանկի հաստատմանը։.

Ինչո՞ւ անշարժ գույք գնելիս «կանխիկ» գումարը ֆիզիկական հաշիվներ չէ

Շատերը կարծում են, որ կանխիկով գնումներ կատարելը նշանակում է, որ կարող են պարզապես կանխիկ գումար բերել ճամպրուկի մեջ և բնակարան գնել Եվրոպայում: Գործնականում դա անհնար է. խոշոր գործարքները միշտ կատարվում են պաշտոնական ուղիներով:.

Անշարժ գույք գնելիս միջոցները փոխանցվում են անվտանգ և թափանցիկ սխեմայով

- Բանկային փոխանցումը վճարման հիմնական եղանակն է. միջոցները փոխանցվում են գնորդի հաշվից նոտարի կամ վաճառողի հաշվին։

- Նոտարի մոտ պահվող էսքրո հաշիվ . միջոցները կասեցվում են մինչև բոլոր չեկերի լրացումը և փաստաթղթերի ստորագրումը։

- AML/KYC ստուգում – կապիտալի օրինական ծագման հաստատում (բիզնեսի, անշարժ գույքի վաճառք, պաշտոնական եկամուտ, ավանդներ):

Եվրոպայում խոշոր արժեքի գործարքները խստորեն կարգավորվում են՝ փողերի լվացումը կանխելու և ֆինանսական հոսքերի թափանցիկությունն ապահովելու համար։

- ԵՄ փողերի լվացման դեմ պայքարի դիրեկտիվը (AMLD 6) պարտավորեցնում է բանկերին, նոտարներին և այլ ֆինանսական հաստատություններին ստուգել խոշոր գումարների ծագումը և հաղորդել կասկածելի գործարքների մասին։.

- ԵՄ մի շարք երկրներում գործում են կանխիկ վճարումների սահմանափակումներ. օրինակ՝ Ֆրանսիայում, Իտալիայում և Իսպանիայում սահմանափակումներ են դրվում 10,000 եվրոյից ավելի վճարումների վրա (աստիճանաբար խստացվելով մինչև 2027 թվականը):.

- Ֆինանսական հոսքերի մոնիթորինգը պաշտպանում է գործարքի երկու կողմերին՝ գնորդին և վաճառողին՝ միջոցների արգելափակման, տուգանքների կամ խարդախության ռիսկից։.

Ավստրիայում և ԵՄ երկրների մեծ մասում նման սխեմաները պարտադիր են անշարժ գույքի բոլոր խոշոր գործարքների համար։.

Օտարերկրացիների համար գլխավոր խոչընդոտը փողը չէ

Եվրոպայում կանխիկով անշարժ գույք գնելիս մարդիկ հաճախ կարծում են, որ հիմնական մարտահրավերը անհրաժեշտ միջոցները գտնելն է: Գործնականում, օտարերկրացիների համար ամենամեծ մարտահրավերը իրավական սահմանափակումներն ու գնման թույլտվություններ ստանալն են, հատկապես խիստ կարգավորվող երկրներում, ինչպիսիք են Գերմանիան և Ավստրիան:.

ԵՄ քաղաքացիներ՝ գործընթացը պարզ է

- Եվրոպական Միության երկրների քաղաքացիները ավելի քիչ բյուրոկրատական խոչընդոտների են բախվում։.

- ԵՄ երկրների մեծ մասում նրանք կարող են անշարժ գույք գնել գրեթե նույնքան ազատորեն, որքան տեղի բնակիչները։.

ԵՄ ոչ բնակիչներ՝ հողային սահմանափակումներ

Արտասահմանյան գնորդների համար հիմնական դժվարությունը ոչ թե փողն է, այլ որոշակի տարածաշրջաններում առկա իրավական սահմանափակումները։.

- Ավստրիա. ԵՄ ոչ բնակիչները հատկապես դժվարությունների են բախվում Կարինթիայի և Տիրոլի նահանգներում անշարժ գույք գնելիս, որտեղ սահմանափակումներ Ավստրիայում անշարժ գույք գնելու համար օտարերկրացիների համար , և կարող է պահանջվել տեղական Erwerbskommission-ի հաստատումը: Վիեննայում գնումներ կատարելը հնարավոր է, բայց նաև պահանջվում է տեղական իշխանություններին տեղեկացնել և միջոցների օրինական ծագման ապացույց ներկայացնել:

- Գերմանիա. Որոշ նահանգներ, ինչպիսին է Բավարիան, սահմանափակումներ են սահմանում օտարերկրյա գնորդների համար, որոնք անշարժ գույք են գնում զբոսաշրջային կամ պատմականորեն նշանակալից գոտիներում:

- Շվեյցարիա. Օտարերկրացիներին արգելվում է անշարժ գույք գնել հանգստավայրերում և պահպանվող տարածքներում առանց կառավարության թույլտվության։

- Իսպանիա. Շրջանների մեծ մասը խիստ սահմանափակումներ չունի, սակայն որոշ համայնքներ, մասնավորապես Կոստա Բրավայի կամ Կոստա դել Սոլի վրա, կարող են պահանջել տեղական իշխանությունների թույլտվությունը:

- Ֆրանսիա և Իտալիա. Ընդհանուր առմամբ, ավելի հեշտ է, բայց «խիստ զգայուն» կամ պատմական տարածքներում գնումները նույնպես կարող են պահանջել տեղական իշխանությունների հաստատումը:

Գնելուց առաջ կարևոր է ստուգել տվյալ նահանգում կամ համայնքում օտարերկրացիների համար սահմանված պահանջները: Որոշ դեպքերում գրանցված ընկերության միջոցով գործարքներ կատարելը կարող է պարզեցնել գործընթացը և արագացնել հաստատումը:.

Փողի ծագումը ապացուցելու իրավական սխեմաներ

Եվրոպայում կանխիկով անշարժ գույք գնելիս ձեր կապիտալի աղբյուրի օրինականության հաստատումը հիմնական քայլերից մեկն է: Առանց համապատասխան փաստաթղթերի գործարքը կարող է հետաձգվել կամ նույնիսկ կասեցվել:.

Ֆոնդերի հաստատման հիմնական մեթոդները

- Բիզնեսի կամ անշարժ գույքի վաճառք։ Եթե միջոցները ստացվել են գործող բիզնեսի կամ այլ անշարժ գույքի վաճառքից, ապա դուք պետք է տրամադրեք գործարքի փաստաթղթեր՝ գնման պայմանագիր, բանկային քաղվածքներ և միջոցների ստացման ապացույց։

- Ավանդային ծրագրեր։ Ավանդներում կամ խնայողական հաշիվներում եղած միջոցները հաստատվում են բանկային քաղվածքներով։ Համոզվեք, որ բանկը կարող է տրամադրել միջոցների ծագման պաշտոնական հաստատում, որը համապատասխանում է AML/KYC պահանջներին։

- Պաշտոնական եկամուտ։ Վերջին մի քանի տարիների եկամուտը (աշխատավարձ, դիվիդենտներ, հոնորարներ) նույնպես կարող է ծառայել որպես օրինական կապիտալի ապացույց։ Պետք է ներկայացվեն հարկային հաշվետվություններ, աշխատավարձի մասին հաշվետվություններ կամ եկամտի մասին հաշվետվություններ։

- Կրիպտոարժույթ → բանկ → էսքրո → գործարք։ Եթե միջոցները ստացվել են կրիպտոարժույթով, դրանք պետք է օրինականացվեն գնորդի հաշվին պաշտոնական բանկային փոխանցման միջոցով, ապա՝ նոտարի կամ բանկի մոտ պահվող էսքրո հաշվի միջոցով։ Կրիպտո → անշարժ գույքի ուղղակի փոխանակումներն արգելված են և չեն ընդունվում բանկերի կողմից։ Օգտագործեք օրինական փոխանակման հարթակներ և փաստաթղթավորեք բոլոր գործարքները՝ ապահովելու համար, որ դրանք համապատասխանում են AML/KYC պահանջներին։

Ռիսկերը օտարերկրյա գնորդների համար

Եվրոպայում կանխիկով անշարժ գույք գնելը թվում է պարզ, բայց օտարերկրյա գնորդների համար կան որոշակի ռիսկեր, որոնց մասին կարևոր է նախապես տեղյակ լինել։.

Գնման թույլտվության մերժում

- Որոշ երկրներում և տարածաշրջաններում (օրինակ՝ Ավստրիա՝ Կարինթիա, Տիրոլ; Շվեյցարիա՝ հանգստավայրեր) օտարերկրացիներին կարող է մերժվել անշարժ գույք գնելու թույլտվությունը, նույնիսկ եթե միջոցները լիովին օրինական են։.

- Ստուգեք ձեր տարածաշրջանի պահանջները և նախապես հավաքեք ձեր կապիտալի աղբյուրը հաստատող բոլոր փաստաթղթերը։.

Երկար ստուգումներ

- AML/KYC ընթացակարգերը կարող են տևել մի քանի շաբաթ կամ ամիս։.

- Օրինակ՝ ԵՄ-ից դուրս գտնվող գնորդը գրեթե 2 ամիս սպասել է Վիեննայում հաստատմանը՝ չնայած կանխիկ վճարելուն, քանի որ անհրաժեշտ էր ստուգել բոլոր գործարքները և միջոցների ծագումը։.

ՓԼ/Փ ..

- Եթե նոտարը կամ բանկը կասկածներ ունի միջոցների օրինականության վերաբերյալ, գումարը կարող է սառեցվել հաշվի կամ էսքրոուի վրա մինչև հետաքննության իրականացումը։.

- Օգտագործեք պաշտոնական բանկային փոխանցումներ և նախապես պատրաստված փաստաթղթեր։.

Գործարքի սխալ կառուցվածք

- Անպատշաճ իրավական ձևի միջոցով (օրինակ՝ չգրանցված ընկերություն) գնում կատարելը կարող է հանգեցնել թույլտվության մերժման կամ լրացուցիչ հարկային պարտավորությունների։.

- Նախապես խորհրդակցեք նոտարի և փաստաբանի հետ, հատկապես, եթե գնումը կատարվելու է ընկերության միջոցով կամ խիստ կարգավորվող տարածաշրջաններում:.

Օգտագործեք թափանցիկ դրամական փոխանցումների սխեմաներ՝ էսքրոուի և պաշտոնական բանկային ուղիներով: Փաստաթղթերի պատրաստումը և գործարքների պատշաճ կառուցվածքը նվազեցնում են այս բոլոր ռիսկերը և արագացնում գույքի գրանցումը:.

Հանձնաժողովներ և ծախսեր

Եվրոպայում կանխիկ գումարով տուն գնելիս կարևոր է նախապես հաշվի առնել բոլոր ծախսերը՝ ճիշտ բյուջե կազմելու համար: Հիմնական ծախսերը ներառում են՝

- Նոտար – ապահովում է գործարքի օրինականությունը, գույքային իրավունքների գրանցումը և էսքրոու հաշվի վերահսկողությունը։

- Բրոքեր ՝ անշարժ գույք գտնելու, բանակցություններ վարելու և գործարքների աջակցության ծառայություններ։

- Գնման հարկ ( Grunderwerbsteuer / Փոխանցման հարկ / Imposta di registro) – տարբերվում է ըստ երկրի և տարածաշրջանի, սովորաբար հաշվարկվում է որպես գույքի արժեքի տոկոս։

- Բանկային փոխանցում - վճար միջազգային փոխանցումների համար, հատկապես մեծ գումարների դեպքում:

- Էսքրոուն նոտարի կամ բանկի կողմից գանձվող վճար է միջոցների անվտանգ փոխանցման համար ժամանակավոր հաշիվ պահպանելու համար։

| Երկիր | Նոտար | Բրոքեր | Գնման հարկ | Բանկային փոխանցում | Էսքրոու հաշիվ |

|---|---|---|---|---|---|

| Ավստրիա | 1-3 % | 3-5 % | 3,5-6 % | €50-200 | 0,5-1 % |

| Գերմանիա | 1-1,5 % | 3-6 % | 3,5-6,5 % | €30-150 | 0,5-1 % |

| Շվեյցարիա | 0,5-1 % | 2-4 % | 1-3,3 % | CHF 50-200 | 0,5-1 % |

| Իսպանիա | 0,5-1 % | 3-5 % | 8-10 % | €30-100 | 0,5-1 % |

| Ֆրանսիա | 0,7-1,5 % | 3-6 % | 5-6 % | €30-100 | 0,5-1 % |

| Իտալիա | 0,5-1 % | 2-5 % | 7-10 % | €30-100 | 0,5-1 % |

Անշարժ գույքի ձեռքբերում ընկերության միջոցով. սխեմաներ և նրբություններ

Բնակարան կանխիկով ընկերության միջոցով գնելը Եվրոպայում օտարերկրյա ներդրողների շրջանում տարածված ռազմավարություն է: Այս կարգավորումը կարող է պարզեցնել որոշակի ընթացակարգեր և ապահովել կապիտալի լրացուցիչ պաշտպանություն, սակայն այն պահանջում է օրենքների և կանոնակարգերի ուշադիր պահպանում:.

Հնարավոր սխեմաներ՝

- GmbH (Ավստրիա) – տեղական սահմանափակ պատասխանատվությամբ ընկերություն։ Այն թույլ է տալիս օտարերկրացիներին պարզեցնել գործարքների գործընթացը, հատկապես այն նահանգներում, որոնք սահմանափակումներ ունեն ոչ ռեզիդենտների համար։.

- Արտասահմանյան ընկերություններ՝ գրանցում գնման երկրից դուրս գտնվող ընկերության միջոցով (օրինակ՝ Էստոնական OÜ, Կիպրոս ՍՊԸ, Մալթա ՍՊԸ): Որոշ դեպքերում սա պարզեցնում է գործարքի կառուցվածքը և հարկային պլանավորումը:.

Առավելություններ՝

- Գործընթացների պարզեցում՝ հատկապես օտարերկրացիների համար խիստ պահանջներ ունեցող երկրներում (Ավստրիա, Շվեյցարիա, Գերմանիա):.

- Կապիտալի պաշտպանություն՝ սահմանափակ պատասխանատվություն և ակտիվները առանձնացնելու հնարավորություն։.

- Գույքի կառավարման ճկունություն՝ վարձակալությունը, իրավունքների փոխանցումը կամ հետագա վաճառքը իրավաբանական անձի միջոցով ավելի հեշտ է կազմակերպել, քան անհատի միջոցով։.

Համոզվեք, որ հետևում եք շահառու սեփականատիրոջ բացահայտման կանոններին՝ գործարքների արգելափակումից կամ տուգանքներից խուսափելու համար։.

Գնումներ կանխիկով և կրիպտոարժույթով

Կրիպտոարժույթի օգտագործումը անշարժ գույք գնելու համար գնալով ավելի տարածված է դառնում, սակայն կարևոր է հասկանալ, որ տոկենների անմիջական փոխանակումը անշարժ գույքի հետ հնարավոր չէ: Կրիպտոարժույթով ցանկացած գործարք պահանջում է օրինականացում պաշտոնական ֆինանսական ուղիներով:.

Գնման սխեման՝

- Կրիպտո → բանկային / ոչ բանկային։ Կրիպտոարժույթը նախ պետք է փոխանցվի այնպիսի հաշվի, որը կարող է ճանաչվել որպես միջոցների պաշտոնական աղբյուր։ Սա կարող է լինել բանկային հաշիվ կամ լիցենզավորված փոխանակման հարթակ, որը տրամադրում է փոխանցման փաստաթղթային ապացույց։

- Բանկային / ոչ բանկային → Էսքրոու։ Այնուհետև միջոցները փոխանցվում են նոտարի կամ բանկի էսքրոու հաշվին, որը ապահովում է գործարքի անվտանգությունը և բոլոր իրավական ընթացակարգերի պահպանումը։

- Էսքրո → գործարք։ Միջոցների և բոլոր փաստաթղթերի ծագումը ստուգելուց հետո գումարը փոխանցվում է վաճառողին, և սեփականության իրավունքը գրանցվում է հողային գրանցամատյանում։

Կարևոր կետեր՝

USDT-ի կամ այլ կրիպտոարժույթի ուղղակի փոխանակումը անշարժ գույքի հետ արգելվում է։.

- Բոլոր գործարքները պետք է լինեն թափանցիկ և փաստաթղթավորված՝ AML/KYC ստուգումները հաջողությամբ անցնելու համար։.

- Էսքրոու հաշվի օգտագործումը պաշտպանում է գնորդին և վաճառողին միջոցների սառեցման ռիսկից։.

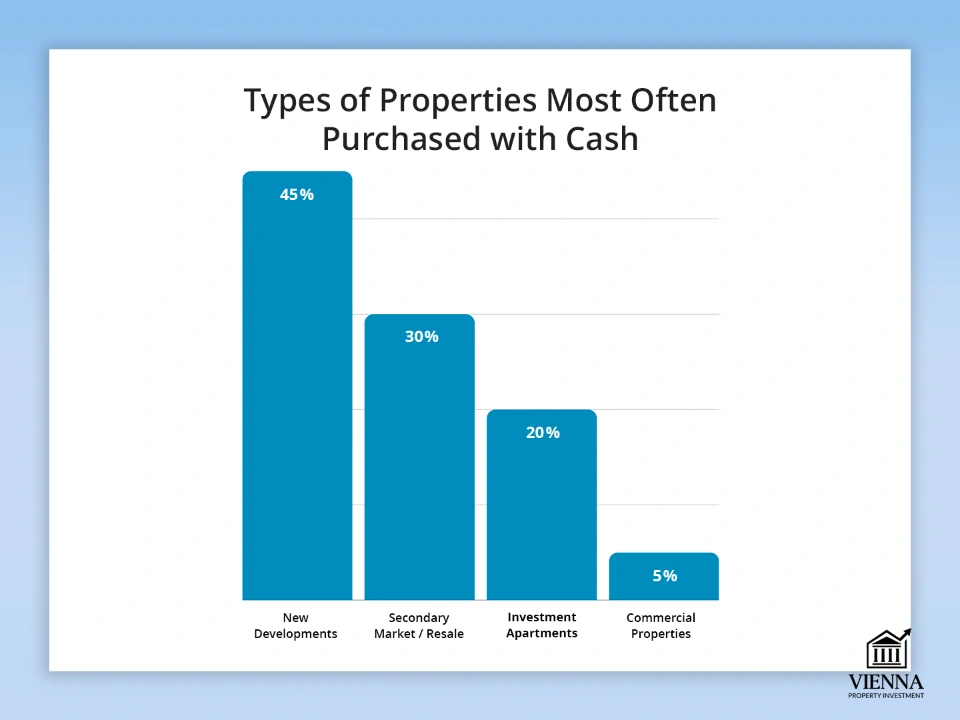

Առավել հաճախ կանխիկով գնվող անշարժ գույքի տեսակները

Բավարար միջոցներ ունենալը թույլ է տալիս ներդրողներին արագ արձագանքել շուկայական փոփոխություններին՝ ընտրելով առավել գրավիչ անշարժ գույքը։ Դրանք կարող են տատանվել նոր բնակարաններից մինչև արագ գործարքներ պահանջող առևտրային անշարժ գույք։.

Հիմնական տեսակի օբյեկտներ

- Նոր զարգացումներ։ Կառուցապատողից անմիջապես գնելը թույլ է տալիս ստանալ զեղչ և ընտրել լավագույն տարբերակները։ Սա հատկապես ճիշտ է խոշոր քաղաքների և զբոսաշրջային գոտիների համար։

- Երկրորդային շուկա։ Կանխիկով գնումը հաճախ արագացնում է գործարքը և առաջարկն ավելի գրավիչ է դարձնում վաճառողի համար։ Սա կարող է մեծ առավելություն լինել բազմաթիվ գնորդներով մրցակցային շուկայում։

- Ներդրումային բնակարաններ։ Վարձակալության կամ վերավաճառքի համար գնված անշարժ գույք։ Կանխիկ վճարումները պարզեցնում են աճուրդին մասնակցությունը և արագացնում փակման գործընթացը՝ համեմատած հիփոթեքային գնորդների հետ։

- Առևտրային անշարժ գույք։ Խանութներ, գրասենյակներ, պահեստներ։ Եվրոպայում կանխիկ գնումներ հաճախ պահանջվում են բարձր արժեք ունեցող անշարժ գույքի կամ սահմանափակ ֆինանսավորում ունեցող շուկաներում։

| Օբյեկտի տեսակը | Կանխիկ գնումների մասնաբաժինը | Օրինակներ՝ երկրներ/տարածաշրջաններ | Հատկանիշներ և խորհուրդներ |

|---|---|---|---|

| Նոր շենքեր | 40-50 % | Ավստրիա (Վիեննա, Զալցբուրգ), Գերմանիա (Բեռլին) | Հասանելի են զեղչեր, և դուք կարող եք ընտրել լավագույն հարկերը և դասավորությունը։ |

| Երկրորդային շուկա | 30-35 % | Ֆրանսիա (Փարիզ), Իսպանիա (Բարսելոնա) | Ավելի արագ փակման գործընթաց, առավելություն հիփոթեքային գնորդների նկատմամբ |

| Ներդրումային բնակարաններ | 15-25 % | Ավստրիա, Գերմանիա, Իսպանիա | Մասնակցություն աճուրդներին, վարձակալության եկամուտ, բարձր իրացվելիություն |

| Առևտրային անշարժ գույք | 5-10 % | Շվեյցարիա, Գերմանիա, Ավստրիա | Պահանջվում է միջոցների աղբյուրի թափանցիկություն, հաճախ՝ բարձր գնով |

Երբ կանխիկ վճարելն իսկապես շահավետ է

Առանց վարկի՝ անշարժ գույքի համար նախապես վճարելը հնարավորություն է տալիս կնքել ավելի շահավետ գործարք և արագ ավարտել գործարքը, հատկապես եվրոպական բարձր մրցակցային շուկաներում, ինչպիսիք են Ավստրիան, Գերմանիան կամ Շվեյցարիան։.

- 2-7% զեղչ։ Վաճառողները գնահատում են արագ գնորդներին, ովքեր պատրաստ են նախապես վճարել ամբողջ գինը։ Օրինակ՝ Վիեննայում կանխիկով բնակարան գնելը հաճախ հնարավորություն է տալիս ստանալ անշարժ գույքի գնի 3-5% զեղչ։

- Ավելի արագ մշակում և ավելի քիչ բյուրոկրատիա։ Անհրաժեշտ չէ սպասել վարկի կամ հիփոթեքի հաստատմանը։ Հաստատման և գրանցման գործընթացն ավելի արագ է, հատկապես, եթե կապիտալի աղբյուրին վերաբերող բոլոր փաստաթղթերը պատրաստ են։

- Հաղթանակ աճուրդներում։ Աճուրդներում նրանք, ովքեր կարող են անմիջապես գործարք կնքել, առավելություն են ստանում։ Վաճառողները հաճախ ընտրում են կանխիկ գնորդներին, քանի որ դա երաշխավորում է հաջող աճուրդ։ Ավստրիայում սա հատկապես ճիշտ է այնպիսի խոշոր քաղաքներում, ինչպիսիք են Վիեննան կամ Զալցբուրգը, որտեղ արագ վճարումը և թափանցիկ գործարքը գնորդներին ավելի մրցունակ են դարձնում։

ԵՄ-ում կանխիկի վերահսկողության ուժեղացում. պատճառներ և նպատակներ

Վերջին տարիներին Եվրամիությունում նկատվում է կանխիկ գործարքների նկատմամբ վերահսկողության խստացման միտում: Սկսած 2026-2027 թվականներից, նախատեսվում են սահմանափակումներ խոշոր կանխիկ վճարումների նկատմամբ, այդ թվում՝ 10,000 եվրոյի սահմանաչափ՝ ֆինանսական հոսքերի թափանցիկությունը բարձրացնելու համար:.

Փոփոխությունների հիմնական պատճառները

- Փողերի լվացման և ահաբեկչության ֆինանսավորման դեմ պայքար։ Բանկերը և նոտարները պարտավոր են վերահսկել խոշոր փոխանցումներն ու վճարումները՝ կանխելու համար միջոցների անօրինական օգտագործումը։ ԵՄ փողերի լվացման դեմ պայքարի դիրեկտիվը (AMLD 6) պահանջում է, որ բոլոր ֆինանսական գործարքները լինեն թափանցիկ և փաստաթղթավորված։

- Ֆինանսական հոսքերի վերահսկողություն և անվտանգություն: Կանխիկ վճարումների սահմանափակումները պաշտպանում են և՛ վաճառողներին, և՛ գնորդներին խարդախությունից և միջոցների արգելափակումից: Բոլոր գործարքները կատարվում են պաշտոնական ուղիներով՝ բանկային փոխանցում կամ էսքրոու հաշիվ, ինչը նվազեցնում է շուկայի բոլոր մասնակիցների համար ռիսկերը:

- Թափանցիկություն և հարկային համապատասխանություն։ Վերահսկողության այս նոր ձևը թույլ է տալիս պետություններին վերահսկել խոշոր գործարքները և նվազագույնի հասցնել հարկերից խուսափելը։ Սա հատկապես կարևոր է անշարժ գույքի գործարքների համար, որտեղ գումարները կարող են հասնել միլիոնավոր եվրոների։

Կանխիկ միջոցների օգտագործման սահմանափակումը չի արգելում անշարժ գույքի ձեռքբերումը ֆիզիկական կանխիկով. միջոցները պետք է պարզապես մշակվեն բանկային փոխանցումների և էսքրոու հաշիվների միջոցով: Ներդրողների համար սա նշանակում է, որ նրանք պետք է նախապես պատրաստեն իրենց կապիտալի օրինական ծագման ապացույցներ և պլանավորեն թափանցիկ փոխանցման սխեմաներ:.

Ի՞նչ է փոխվում 2026 թվականից. կանխիկ գործարքների նոր կանոններ

2026 թվականից սկսած՝ ԵՄ երկրներում ուժի մեջ կմտնեն կանխիկ վճարումների և միջոցների ծագման ստուգման ավելի խիստ պահանջներ: Այս փոփոխությունները վերաբերում են ինչպես ԵՄ քաղաքացիներին, այնպես էլ ոչ ռեզիդենտներին և անմիջականորեն ազդում են կանխիկ անշարժ գույքի գնումների վրա:.

- Խստացնելով AML/KYC կանոնակարգերը: Բանկերը և նոտարները պարտավոր կլինեն ավելի մանրակրկիտ ստուգել միջոցների աղբյուրի օրինականությունը: Մեծ գումարներ ներառող ցանկացած գործարքի համար անհրաժեշտ կլինի միջոցների ծագման վերաբերյալ փաստաթղթերի ամբողջական փաթեթ:

- Կանխիկ վճարումների սահմանաչափերի իջեցում։ 2027 թվականից կներդրվի կանխիկ վճարումների միասնական սահմանաչափ՝ ԵՄ-ի ներսում յուրաքանչյուր գործարքի համար 10,000 եվրո։ Այս սահմանաչափը վերաբերում է բոլոր գործարար գործարքներին՝ խանութների, կառուցապատողների, անշարժ գույքի վաճառողների և այլ մասնագիտական մասնակիցների միջև։ Մեծ քանակությամբ կանխիկի ուղղակի փոխանակումն այլևս հնարավոր չի լինի։

- Ավելի խիստ ստուգումներ ոչ ռեզիդենտների համար: Օտարերկրացիների համար կարևորագույն նշանակություն ունեն միջոցների ծագման ստուգումը և փոխանցման գործընթացի թափանցիկության ապահովումը: Փաստաթղթային ցանկացած սխալ կարող է հանգեցնել գործարքների ուշացման կամ միջոցների արգելափակման:

Գործնականում «կանխիկ գնումները» սահմանափակվում են էսքրոու և պաշտոնական բանկային հաշիվների միջոցով փոխանցումներով: Գործարքի նախապես պլանավորումը դառնում է կարևոր՝ բոլոր ստուգումների հաջող ավարտը և գնման ավարտը առանց ուշացումների ապահովելու համար:.

Եզրակացություն

Եվրոպայում կանխիկով բնակարան գնելը հնարավոր է, բայց միայն միջոցներ ունենալը չի երաշխավորում հաջողությունը: Հիմնականը գործարքը պատշաճ կերպով ձևակերպելն է, բոլոր անհրաժեշտ ուսումնասիրությունները կատարելը, համապատասխան երկիրն ու անշարժ գույքը ընտրելը և գնումը տեղական օրենքներին և ԵՄ նոր կանոնակարգերին համապատասխան կառուցելն է:

Միայն այս մոտեցման դեպքում կարող է անշարժ գույքի կանխիկով գնումը դառնալ անվտանգ, արագ և շահավետ: «Կանխիկ գնումը» հիմնականում իրականացվում է բանկային փոխանցման կամ նոտարական էսքրոու հաշվի միջոցով, ինչը երաշխավորում է գործարքի օրինականությունն ու անվտանգությունը երկու կողմերի համար էլ:.

Փաստաթղթերի պատշաճ պատրաստումը, բանկերի և էսքրո հաշիվների միջոցով թափանցիկ դրամական փոխանցումները, ինչպես նաև AML/KYC պահանջների պահպանումը օգնում են նվազագույնի հասցնել ռիսկերը և օգտվել կանխիկ գործարքի բոլոր առավելություններից, ներառյալ ավելի արագ մշակումը, զեղչերը և մրցակցային շուկաներում առավելությունը՝ համեմատած հիփոթեքային գնորդների հետ։.