נדל"ן באירופה נחשב באופן מסורתי לדרך אמינה לשמר ולגדל הון. בשנים האחרונות גובר העניין באפשרות של רכישת דירה באירופה במזומן - ללא משכנתא או מעורבות בנקאית. אסטרטגיה זו מושכת במיוחד למשקיעים המעריכים מהירות עסקה, בירוקרטיה מינימלית ויכולת לנהל משא ומתן לטובה עם המוכר.

עם זאת, עצם החזקת המימון לא תמיד מבטיחה רכישה חלקה. אפילו עם מספיק מזומן, הקונה יצטרך לשקול חוקים מקומיים, תקנות נגד הלבנת הון (AML/KYC), דרישות רישום, ובמדינות מסוימות, היתרים מיוחדים לרכישות נדל"ן, במיוחד עבור זרים. מזומן יכול לפשט משמעותית את העסקה, אך הוא אינו מבטל את התהליכים הבירוקרטיים הנדרשים.

חשוב לזכור כי האיחוד האירופי יכניס בקרוב הגבלות חדשות על תשלומי מזומן: החל מקיץ 2027, המגבלה תהיה 10,000 אירו. עם זאת, "מזומן" בהקשר של רכישות נדל"ן אינו מתייחס לכסף פיזי, אלא, בדרך כלל, להעברה בנקאית מחשבון הקונה למוכר. ניואנסים אלה מראים כי מזומן אינו מזומן בהישג יד אלא כלי לעסקה בטוחה ושקופה, הדורשת קביעת יעדים נכונה והכנה משפטית.

האם ניתן לקנות דירה במזומן באירופה?

כן, קניית דירה במזומן באירופה אפשרית, אבל זה לא תמיד פשוט כפי שזה נראה. החוק לא אוסר על עסקאות כאלה, אבל התנאים יכולים להשתנות מאוד בהתאם למדינה. באוסטריה, למשל, מזומן מפשט את התהליך מבחינת סירוב אפשרי להלוואה בנקאית, אבל זה לא מבטל את הצורך לעבור הליכים משפטיים ומנהליים.

תפקידו של הנוטריון והבנקים

גם אם משלמים במזומן, הכסף בדרך כלל עובר דרך חשבון נאמנות אצל נוטריון או בנק. שלב זה מבטיח שהעסקה מאובטחת ושקופה עבור שני הצדדים. בפועל, משמעות הדבר היא שאין טעם להביא מזוודה מלאה במזומן - כל התשלומים מעובדים באמצעות העברה בנקאית.

באופן אישי, אני תמיד ממליץ לבדוק היטב את הנוטריון שתבחרו. נוטריון אמין לא רק מבטיח העברה מאובטחת של כספים, אלא גם מסייע בבניית העסקה בצורה נכונה כדי למזער את הסיכון לדחיית אישור או הקפאת כספים.

מה לחפש:

- רישיונות ומוניטין. הנוטריון חייב להיות רשום רשמית ולקבל ביקורות חיוביות מלקוחות. הבנק או המתווך הפיננסי חייבים להיות בעלי רישיון לטפל בהעברות גדולות חוצות גבולות וניסיון בעבודה עם משקיעים זרים.

- שקיפות נהלים. יש לתעד את כל העסקאות: הצהרות, הסכמים ואישורי העברה. נוטריון מאמת את עמידת העסקה בחוק, מאמת את המקור החוקי של הכספים ומבטיח עמידה בתקנות AML/KYC.

- ניסיון בעבודה עם לקוחות זרים. זה חשוב במיוחד אם הקונה אינו תושב האיחוד האירופי. הניסיון של הנוטריון והבנק בעסקאות כאלה ממזער את הסיכון לסירוב או עיכובים. באוסטריה, גרמניה ושוויץ, נוטריונים מסייעים לעתים קרובות בעסקאות עבור תושבי חוץ, מאמתים את כל המסמכים ומקיימים חשבון נאמנות כראוי.

השאלה העיקרית היא מקור הכספים

ההיבט החשוב ביותר ברכישת דירה במזומן באירופה הוא אימות חוקיות מקור המימון. בנקים ונוטריונים דורשים בדרך כלל תיעוד המוכיח את מקור המימון: זה יכול להיות מכירת עסק, נדל"ן, הכנסה שנצברה או כספים שהועברו דרך חשבונות בנק רשמיים.

לדוגמה, אחד הלקוחות שלי רצה לקנות דירה בווינה במזומן. הסכום היה משמעותי, אך הודות לסט מסמכים שהוכן כראוי ובו פירוט מקור ההון ונוטריון אמין, העסקה עברה בצורה חלקה.

הניסיון שלי מראה שאלו המציגים מסמכים מוכנים ותכנית העברה שקופה עוברים את האימות מהר יותר ולעתים קרובות מקבלים תנאים טובים יותר בעת רכישה במזומן, כולל אפשרות להנחות קטנות מהמוכר.

הגבלות ודרישות לפי מדינה

רכישת דירה במזומן באירופה דורשת שיקול דעת מדוקדק, גם אם הדבר מותר באופן רשמי. המגבלות העיקריות נוגעות ל:

- צ'קים נגד הלבנת הון/הכר את הלקוח (AML/KYC). בנקים ונוטריונים נדרשים לאמת שהכספים הושגו כחוק. הכנת סט מלא של מסמכים המאשרים את מקור הכספים היא המפתח לעסקה חלקה.

- רכישת היתרים לזרים. נושא זה מוסדר בקפדנות במיוחד באוסטריה, שוויץ וכמה מדינות בגרמניה. גם אם יש לכם מזומן, עדיין עליכם להשיג היתרים או להודיע לרשויות המקומיות.

- מגבלות מזומן. ברוב המדינות, כל העסקאות הגדולות מתבצעות באמצעות העברה בנקאית; תשלומים פיזיים במזומן אינם אפשריים.

- דרישות רישום חברה. במדינות מסוימות, רכישת נדל"ן באמצעות חברה (לדוגמה, GmbH באוסטריה) מפשטת את התהליך עבור זרים, אך מוסיפה חובות לעמוד בחוקי הבעלות והמיסוי.

| מְדִינָה | AML/KYC | היתרים לזרים | מגבלת מזומן | רישום חברה לתושבי חוץ |

|---|---|---|---|---|

| אוֹסְטְרֵיָה | בהכרח | נדרש לעתים קרובות, במיוחד עבור מי שאינם תושבים במדינות קרינתיה וטירול; וינה קלה יותר | כל התשלומים מתבצעים דרך בנק/נאמנות | GmbH אפשרי, מפשט את התהליך |

| גֶרמָנִיָה | בהכרח | נדרש עבור מדינות מסוימות (בהתאם לחוקים הפדרליים המקומיים) | בדרך כלל העברה בנקאית | ניתן להאיץ זאת באמצעות החברה |

| שוויץ | בהכרח | בדיקות קפדניות עבור תושבים שאינם תושבים | העברה בנקאית, מזומן פיזי הם נדירים | רישום חברה אפשרי |

| סְפָרַד | בהכרח | היתר אינו נדרש עבור רוב הקונים, אך קיים מבחן הכנסה | העברה בנקאית | לעיתים רחוקות בשימוש, אך אפשרי |

| צָרְפַת | בהכרח | בדרך כלל לא נדרשת אישור | העברה בנקאית, מגבלות מזומן | בדרך כלל לא נדרש |

| אִיטַלִיָה | בהכרח | אין צורך באישור עבור תושבים שאינם תושבים | העברה בנקאית | אפשרי עבור תוכניות השקעה |

כיצד מתבצעת עסקה בעת תשלום במזומן?

אפילו בעת רכישה במזומן, תהליך רכישת נדל"ן דורש הקפדה על הליכים משפטיים וכלכליים. החזקת מזומן מזרזת את העסקה ומעניקה לכם יתרון על פני קונים עם משכנתא, אך ללא נוטריון ומסמכים מתאימים, בלתי אפשרי להשלים אותה.

בחירת אובייקט

- קביעת סוג הנכס ואזור הרכישה.

- המלצה: מחקר על מגבלות לזרים, פרטים ספציפיים של חוקי מקרקעין ונזילות הנכס.

בדיקת נאותות

- בדיקת זכויות קניין, חובות, שעבודים והיסטוריה של הנכס.

- חשוב לוודא שהמוכר אכן הבעלים של הנכס ושאין בו סיכונים נסתרים.

הסכם ראשוני

- הצדדים חותמים על הסכם הזמנה או חוזה ראשוני.

- לעיתים קרובות מלווה בפיקדון, שעובר גם הוא דרך חשבון נאמנות.

חשבון נאמנות אצל נוטריון או בנק

- גם כאשר משלמים במזומן, הכסף מועבר לחשבון זמני אצל הנוטריון או הבנק, מה שמבטיח את אבטחת העסקה.

- דוגמה: לקוח בווינה שילם 850,000 אירו באמצעות נאמנות, והכסף זוכה למוכר רק לאחר אימות מוצלח של כל המסמכים.

אימות מקור הכספים (AML/KYC)

- נוטריון או בנק מאמתים את חוקיות מקור הכספים: עסק, מכירת נכסים, הכנסה, פיקדונות או מטבעות קריפטוגרפיים דרך ערוצים חוקיים.

- הכינו מראש מסמכים המוכיחים את מקור הכספים שלכם – זה יאיץ את כל התהליך ויפחית את הסיכון לחסימה.

תַשְׁלוּם

- לאחר כל הבדיקות וחתימה על המסמכים הסופיים, הכסף מחויב מהחשבון הזמני ומזוכה לחשבון המוכר.

- כל ההתחשבנויות מתבצעות ללא טיפול פיזי במזומן.

רישום זכויות קניין

- הנוטריון רושם את העסקה בפנקס המקרקעין, והקונה הופך לבעלים הרשמי.

יתרונות של קנייה במזומן

לרכישת נכס באירופה במזומן יש מספר יתרונות ברורים שהופכים אותה לאטרקטיבית במיוחד עבור משקיעים וקונים פרטיים.

1. עסקה מהירה

- ביטול הצורך באישור אשראי או בדיקת משכנתא מאפשר לך להשלים את הרכישה שלך הרבה יותר מהר.

- דוגמה: עסקה בווינה, שבה הקונה שילם את מלוא מחיר הדירה במזומן, נסגרה תוך 4 שבועות במקום 8-12 שבועות אופייניים עם משכנתא.

2. אפשרות להנחה

- מוכרים מעריכים קונים שמוכנים לשלם מראש. זה לרוב מביא להנחה של 2-7% מהמחיר המקורי.

- המלצה: במהלך המשא ומתן, השתמשו בעובדת התשלום במזומן כטיעון להפחתת המחיר.

3. מזעור התלות בבנקים

- אין צורך להמתין להחלטת הבנק לגבי ההלוואה או לשלם ריבית.

- עבור עסקאות גדולות, זה חוסך סכומי כסף משמעותיים ומפחית בירוקרטיה.

4. יתרון על פני קונים עם משכנתא

- בסביבות תחרותיות, כמו מכירות פומביות או בעת רכישת נכסים פופולריים, מוכרים בוחרים לעתים קרובות קונים במזומן משום שזה מבטיח תהליך מהיר ובטוח.

5. אוסטריה: וינה ויעדי תיירות פופולריים הם יתרון מיוחד

- באוסטריה, קנייה במזומן מעניקה יתרון בווינה, זלצבורג ויעדי תיירות פופולריים שבהם התחרות על נכסים גבוהה.

- דוגמה: קונה השיג נכס במרכז וינה בהנחה קלה משום שיכל לסגור את העסקה תוך שבועיים, בעוד משתתפים אחרים עם משכנתא המתינו לאישור הבנק.

למה "מזומן" ברכישת נדל"ן אינו חשבונות פיזיים

אנשים רבים חושבים שקנייה במזומן פירושה שהם יכולים פשוט להביא מזומן במזוודה ולקנות דירה באירופה. בפועל, זה בלתי אפשרי: עסקאות גדולות תמיד עוברות דרך ערוצים רשמיים.

בעת רכישת נדל"ן, כספים מועברים באמצעות תוכנית מאובטחת ושקופה:

- העברה בנקאית היא אמצעי התשלום העיקרי; כספים מועברים מחשבון הקונה לחשבון הנוטריון או המוכר.

- חשבון נאמנות אצל נוטריון – הכספים חסומים עד להשלמת כל הצ'קים וחתימה על המסמכים.

- אימות AML/KYC – אישור המקור החוקי של הון (מכירת עסק, נדל"ן, הכנסה רשמית, פיקדונות).

באירופה, עסקאות בסכום גדול מוסדרות בקפדנות כדי למנוע הלבנת הון ולהבטיח שקיפות של זרימות כספיות:

- הוראת איסור הלבנת הון של האיחוד האירופי (AMLD 6) מחייבת בנקים, נוטריונים ומוסדות פיננסיים אחרים לבדוק את מקורם של סכומי כסף גדולים ולדווח על עסקאות חשודות.

- מגבלות על תשלומים במזומן קיימות במספר מדינות האיחוד האירופי: לדוגמה, צרפת, איטליה וספרד מגבילות תשלומים מעל 10,000 אירו (עם החמרה הדרגתית עד 2027).

- ניטור זרימות פיננסיות מגן על שני הצדדים לעסקה - הקונה והמוכר - מפני הסיכון לחסימת כספים, קנסות או הונאה.

באוסטריה וברוב מדינות האיחוד האירופי, תוכניות כאלה הן חובה עבור כל עסקאות הנדל"ן הגדולות.

המחסום העיקרי עבור זרים אינו כסף

כאשר קונים נדל"ן במזומן באירופה, אנשים חושבים לעתים קרובות שהאתגר העיקרי הוא מציאת המימון הדרוש. בפועל, האתגר הגדול ביותר עבור זרים הוא הגבלות חוקיות וקבלת היתרי רכישה, במיוחד במדינות מוסדרות בקפדנות כמו גרמניה ואוסטריה.

אזרחי האיחוד האירופי - התהליך פשוט

- אזרחי מדינות האיחוד האירופי מתמודדים עם פחות מכשולים בירוקרטיים.

- ברוב מדינות האיחוד האירופי, הם יכולים לקנות נכסים כמעט באותה חופשיות כמו תושבים מקומיים.

תושבים שאינם תושבי האיחוד האירופי – הגבלות על קרקעות

עבור קונים זרים, הקושי העיקרי אינו כסף, אלא הגבלות חוקיות באזורים מסוימים.

- אוסטריה: תושבים שאינם תושבי האיחוד האירופי מתמודדים עם קשיים מיוחדים ברכישת נכס במדינות קרינתיה וטירול, שם הגבלות על זרים שרוכשים נכסים באוסטריה וייתכן שיידרש אישור מה-Erwerbskommission המקומית. בווינה, רכישה אפשרית, אך דורשת גם הודעה לרשויות המקומיות והוכחה למקור החוקי של הכספים.

- גרמניה: מדינות מסוימות, כמו בוואריה, מטילות הגבלות על קונים זרים הרוכשים נכסים באזורים תיירותיים או בעלי חשיבות היסטורית.

- שוויץ: אסור לזרים לרכוש נכסים באזורי נופש ובאזורים מוגנים ללא אישור ממשלתי.

- ספרד: ברוב האזורים אין הגבלות מחמירות, אך חלק מהרשויות המקומיות, במיוחד בקוסטה בראווה או בקוסטה דל סול, עשויות לדרוש אישור מהרשויות המקומיות.

- צרפת ואיטליה: בדרך כלל קלות יותר, אך רכישות באזורים "רגישים מאוד" או היסטוריים עשויות לדרוש גם אישור מהרשויות המקומיות.

לפני הרכישה, חשוב לבדוק את הדרישות לזרים במדינה או רשות מקומית מסוימת. במקרים מסוימים, ביצוע עסקה דרך חברה רשומה יכול לפשט את התהליך ולזרז את האישור.

שיטות משפטיות להוכחת מקור הכסף

אימות חוקיות מקור ההון שלך הוא אחד הצעדים המרכזיים בעת רכישת נדל"ן במזומן באירופה. ללא תיעוד מתאים, העסקה עלולה להתעכב או אף להיחסם.

השיטות העיקריות לאישור כספים:

- מכירת עסק או נדל"ן. אם הכספים התקבלו ממכירת עסק קיים או נדל"ן אחר, עליך לספק מסמכי עסקה: הסכם רכישה, דפי חשבון בנק והוכחת קבלת כספים.

- תוכניות פיקדונות. כספים בפיקדונות או בחשבונות חיסכון מאושרים על ידי דפי חשבון בנק. יש לוודא שהבנק יכול להנפיק אישור רשמי למקור הכספים העומד בדרישות AML/KYC.

- הכנסה רשמית. הכנסה מהשנים האחרונות (משכורת, דיבידנדים, תמלוגים) יכולה לשמש גם כהוכחה להון חוקי. יש לספק דוחות מס, דוחות שכר או דוחות רווח והפסד.

- מטבע קריפטוגרפי → בנק → נאמנות → עסקה. אם התקבלו כספים במטבע קריפטוגרפי, יש לאשר אותם באמצעות העברה בנקאית רשמית לחשבון הקונה, ולאחר מכן דרך חשבון נאמנות המוחזק על ידי נוטריון או בנק. עסקאות קריפטוגרפיות ישירות → נדל"ן אסורות ואינן מתקבלות על ידי בנקים. יש להשתמש בפלטפורמות עסקאות לגיטימיות ולתעד את כל העסקאות כדי לוודא שהן עומדות בדרישות AML/KYC.

סיכונים עבור קונים זרים

קניית נכס במזומן באירופה נראית פשוטה, אך ישנם סיכונים ספציפיים עבור קונים זרים שחשוב להיות מודעים אליהם מראש.

דחיית אישור רכישה

- במדינות ואזורים מסוימים (למשל אוסטריה: קרינתיה, טירול; שוויץ: אזורי נופש) ייתכן שזרים לא יורשו לרכוש נדל"ן, גם אם הכספים חוקיים לחלוטין.

- בדקו את הדרישות לאזור הספציפי שלכם ואספו מראש את כל המסמכים המאשרים את מקור ההון שלכם.

צ'קים ארוכים

- הליכי AML/KYC יכולים להימשך מספר שבועות או חודשים.

- דוגמה: קונה מחוץ לאיחוד האירופי המתין כמעט חודשיים לאישור בווינה, למרות ששילם במזומן, עקב הצורך לאמת את כל העסקאות ואת מקור הכספים.

חסימת כספים במקרה של הפרת איסור הלבנת הון

- אם לנוטריון או לבנק יש ספקות לגבי חוקיות הכספים, הכסף עשוי להיות מוקפא בחשבון או בנאמנות עד לביצוע חקירה.

- השתמשו בהעברות בנקאיות רשמיות ובמסמכים מוכנים מראש.

מבנה עסקה שגוי

- רכישה באמצעות צורה משפטית לא מתאימה (כגון חברה לא רשומה) עלולה לגרום לדחיית אישור או לחובות מס נוספים.

- התייעצו מראש עם נוטריון ועורך דין, במיוחד אם הרכישה תתבצע באמצעות חברה או באזורים מוסדרים מאוד.

השתמשו בתוכניות העברת כספים שקופות דרך נאמנות וערוצי בנקאות רשמיים. הכנת מסמכים ומבנה עסקאות נכון מפחיתים את כל הסיכונים הללו ומזרזים את רישום הנכס.

עמלות והוצאות

כשקונים בית במזומן באירופה, חשוב לקחת בחשבון את כל העלויות הנלוות מראש כדי לתקצב כראוי. הוצאות עיקריות כוללות:

- נוטריון – מבטיח את חוקיות העסקה, רישום זכויות הקניין והשליטה בחשבון הנאמנות.

- מתווך – שירותים למציאת נכס, משא ומתן וליווי עסקאות.

- מס רכישה ( Grunderwerbsteuer / Transfer Tax / Imposta di registro) – משתנה בהתאם למדינה ולאזור, ומחושב בדרך כלל כאחוז משווי הנכס.

- העברה בנקאית - עמלה עבור העברות בינלאומיות, במיוחד עבור סכומים גדולים.

- נאמנות היא עמלה שגובה נוטריון או בנק עבור ניהול חשבון זמני להעברת כספים מאובטחת.

| מְדִינָה | נוֹטָרִיוֹן | סַרְסוּר | מס קנייה | העברה בנקאית | חשבון נאמנות |

|---|---|---|---|---|---|

| אוֹסְטְרֵיָה | 1-3 % | 3-5 % | 3,5-6 % | €50-200 | 0,5-1 % |

| גֶרמָנִיָה | 1-1,5 % | 3-6 % | 3,5-6,5 % | €30-150 | 0,5-1 % |

| שוויץ | 0,5-1 % | 2-4 % | 1-3,3 % | 50-200 פרנק שוויצרי | 0,5-1 % |

| סְפָרַד | 0,5-1 % | 3-5 % | 8-10 % | €30-100 | 0,5-1 % |

| צָרְפַת | 0,7-1,5 % | 3-6 % | 5-6 % | €30-100 | 0,5-1 % |

| אִיטַלִיָה | 0,5-1 % | 2-5 % | 7-10 % | €30-100 | 0,5-1 % |

רכישת נדל"ן באמצעות חברה: תוכניות וניואנסים

רכישת דירה במזומן באמצעות חברה היא אסטרטגיה פופולרית בקרב משקיעים זרים באירופה. הסדר זה יכול לפשט הליכים מסוימים ולספק הגנה נוספת על ההון, אך הוא דורש הקפדה על חוקים ותקנות.

תוכניות אפשריות:

- GmbH (אוסטריה) – חברה מקומית בע"מ. היא מאפשרת לזרים לפשט את תהליך העסקה, במיוחד במדינות עם הגבלות על תושבים שאינם תושבים.

- חברות זרות – רישום באמצעות חברה מחוץ למדינת הרכישה (למשל, Estonian OÜ, Cyprus Ltd, Malta Ltd). במקרים מסוימים, הדבר מפשט את מבנה העסקה ואת תכנון המס.

יתרונות:

- פישוט הליכים – במיוחד במדינות עם דרישות מחמירות לזרים (אוסטריה, שוויץ, גרמניה).

- הגנת הון – אחריות מוגבלת ויכולת להפריד נכסים.

- גמישות בניהול נכסים – קל יותר לארגן השכרה, העברת זכויות או מכירה לאחר מכן באמצעות ישות משפטית מאשר באמצעות אדם פרטי.

הקפידו לפעול לפי כללי גילוי הבעלים המועילים כדי להימנע מחסימת עסקאות או מקנסות.

קנייה במזומן ובקריפטו

שימוש במטבעות קריפטוגרפיים לרכישת נדל"ן הופך פופולרי יותר ויותר, אך חשוב להבין שהחלפה ישירה של אסימונים בנדל"ן אינה אפשרית. כל עסקת קריפטוגרפיה דורשת לגליזציה דרך ערוצים פיננסיים רשמיים.

תוכנית רכישה:

- קריפטו → בנק / חוץ בנקאי. יש להעביר תחילה מטבעות קריפטוגרפיים לחשבון שניתן להכיר בו כמקור כספים רשמי. זה יכול להיות חשבון בנק או פלטפורמת החלפה מורשית המספקת הוכחה תיעודית להעברה.

- בנק / חוץ בנקאי → נאמנות. לאחר מכן, הכספים מועברים לחשבון הנאמנות של הנוטריון או הבנק, מה שמבטיח שהעסקה מאובטחת וכל ההליכים החוקיים יבוצעו.

- נאמנות → עסקה. לאחר אימות מקור הכספים וכל המסמכים, הכסף מועבר למוכר, והבעלות נרשמת בטאבו.

נקודות חשובות:

החלפה ישירה של USDT או מטבעות קריפטוגרפיים אחרים תמורת נדל"ן אסורה.

- כל העסקאות חייבות להיות שקופות ומתועדות כדי לעבור בדיקות AML/KYC.

- שימוש בחשבון נאמנות מגן על הקונה והמוכר מפני הסיכון של הקפאת כספים.

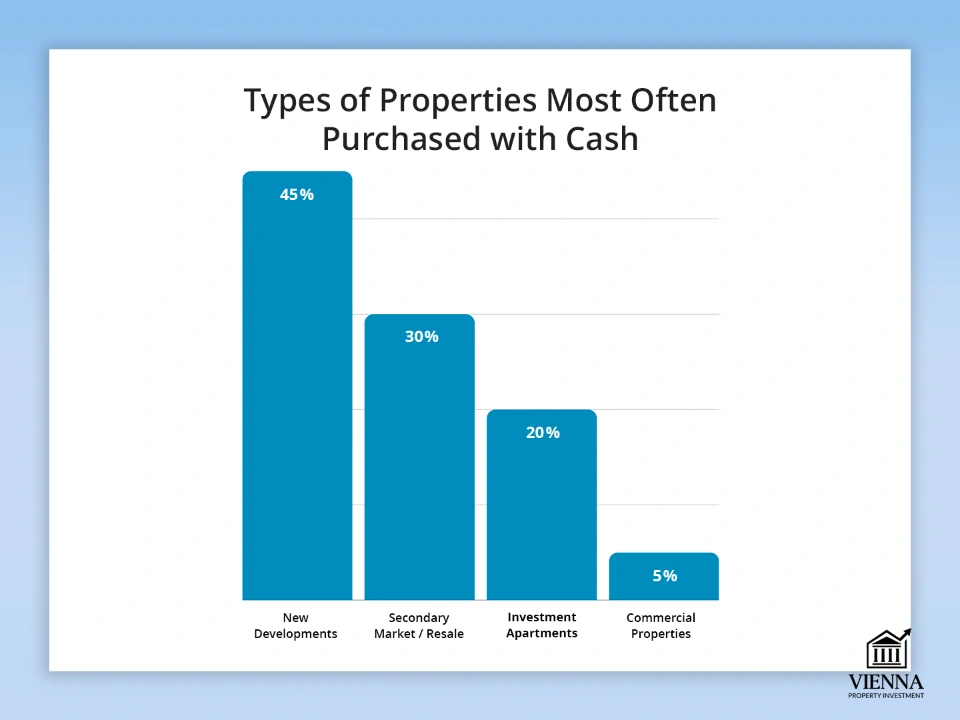

סוגי הנכסים הנרכשים לרוב במזומן

החזקת מימון מספיקה מאפשרת למשקיעים להגיב במהירות לשינויים בשוק, ולבחור את הנכסים האטרקטיביים ביותר. אלה יכולים לנוע בין דירות חדשות לנכסים מסחריים הדורשים השלמת עסקה מהירה.

סוגים עיקריים של חפצים:

- פיתוחים חדשים. קנייה ישירה מהיזם מאפשרת לכם לקבל הנחה ולבחור את האפשרויות הטובות ביותר. זה נכון במיוחד לערים גדולות ואזורי תיירות.

- שוק משני. קנייה במזומן לעיתים קרובות מאיצה את העסקה והופכת את ההצעה לאטרקטיבית יותר עבור המוכר. זה יכול להיות יתרון עצום בשוק תחרותי עם קונים מרובים.

- דירות להשקעה. נכסים שנרכשו להשכרה או למכירה חוזרת. תשלומים במזומן מפשטים את השתתפות במכירה פומבית ומאיצים את תהליך הסגירה בהשוואה לרוכשי משכנתאות.

- נכסים מסחריים. חנויות, משרדים, מחסנים. רכישות במזומן באירופה נדרשות לעיתים קרובות עבור נכסים בעלי ערך גבוה או בשווקים עם מימון מוגבל.

| סוג אובייקט | חלק מהרכישות במזומן | מדינות/אזורים לדוגמה | תכונות וטיפים |

|---|---|---|---|

| בניינים חדשים | 40-50 % | אוסטריה (וינה, זלצבורג), גרמניה (ברלין) | ישנן הנחות, ותוכלו לבחור את הקומות והסידורים הטובים ביותר |

| שוק משני | 30-35 % | צרפת (פריז), ספרד (ברצלונה) | תהליך סגירה מהיר יותר, יתרון על פני רוכשי משכנתאות |

| דירות להשקעה | 15-25 % | אוסטריה, גרמניה, ספרד | השתתפות במכירות פומביות, הכנסות משכירות, נזילות גבוהה |

| נכסים מסחריים | 5-10 % | שוויץ, גרמניה, אוסטריה | נדרשת שקיפות של מקור המימון, לעתים קרובות במחיר גבוה |

כאשר תשלום במזומן הוא באמת מועיל

תשלום מראש עבור נכס, ללא הלוואה, פותח את הדלת לעסקה רווחית יותר ולסגירה מהירה, במיוחד בשווקים אירופיים תחרותיים מאוד כמו אוסטריה, גרמניה או שוויץ.

- הנחה של 2-7%. מוכרים מעריכים קונים מהירים שמוכנים לשלם את מלוא המחיר מראש. לדוגמה, קניית דירה בווינה במזומן מאפשרת לעתים קרובות הנחה של 3-5% ממחיר הנכס.

- עיבוד מהיר יותר ופחות בירוקרטיה. אין צורך להמתין לאישור הלוואה או משכנתא. תהליך האימות והרישום מהיר יותר, במיוחד אם כל המסמכים הנוגעים למקור ההון מוכנים.

- ניצחון במכירות פומביות. במכירות פומביות, אלו שיכולים לסגור את העסקה באופן מיידי זוכים ביתרון. מוכרים בוחרים לעתים קרובות קונים במזומן, שכן זה מבטיח הצעה מוצלחת. באוסטריה, זה נכון במיוחד בערים גדולות כמו וינה או זלצבורג, שם תשלום מהיר ועסקה שקופה הופכים את הקונים לתחרותיים יותר.

הגברת הפיקוח על מזומנים באיחוד האירופי: סיבות ומטרות

בשנים האחרונות, האיחוד האירופי חווה מגמה של הידוק הפיקוח על עסקאות במזומן. החל משנת 2026-2027 מתוכננות הגבלות על תשלומי מזומן גדולים, כולל מגבלה של 10,000 אירו, כדי להגביר את השקיפות של הזרימות הפיננסיות.

הסיבות העיקריות לשינויים:

- מאבק בהלבנת הון ומימון טרור. בנקים ונוטריונים נדרשים לפקח על העברות ותשלומים גדולים כדי למנוע שימוש בלתי חוקי בכספים. הנחיית איסור הלבנת הון של האיחוד האירופי (AMLD 6) דורשת שכל העסקאות הפיננסיות יהיו שקופות ומתועדות.

- שליטה ואבטחה של זרימות כספיות. הגבלות על תשלומי מזומן מגנות על מוכרים וקונים כאחד מפני הונאה וחסימת כספים. כל העסקאות מעובדות דרך ערוצים רשמיים: העברה בנקאית או חשבון נאמנות, מה שמפחית את הסיכונים עבור כל משתתפי השוק.

- שקיפות ומשמעת מס. צורת בקרה חדשה זו מאפשרת למדינות לפקח על עסקאות גדולות ולמזער העלמות מס. זה חשוב במיוחד עבור עסקאות נדל"ן, שבהן הסכומים יכולים להגיע למיליוני יורו.

ההגבלה על השימוש במזומן אינה אוסרת על רכישת נדל"ן במזומן פיזי - יש פשוט לעבד את הכספים באמצעות העברות בנקאיות וחשבונות נאמנות. עבור משקיעים, משמעות הדבר היא שעליהם להכין הוכחה למקור החוקי של הונם מראש ולתכנן תוכניות העברה שקופות.

מה משתנה החל משנת 2026: כללים חדשים לעסקאות במזומן

החל משנת 2026 ייכנסו לתוקף במדינות האיחוד האירופי דרישות מחמירות יותר לתשלומי מזומן ולאימות מקור הכספים. שינויים אלה חלים הן על אזרחי האיחוד האירופי והן על תושבים שאינם תושבים ומשפיעים ישירות על רכישות נדל"ן במזומן.

- החמרת תקנות AML/KYC. בנקים ונוטריונים יידרשו לבצע אימות יסודי יותר של חוקיות מקור הכספים. כל עסקה הכוללת סכומים גדולים תדרוש סט מלא של מסמכים על מקור הכספים.

- הורדת מגבלות המזומן. החל משנת 2027 תונהג מגבלה אחת על תשלומי מזומן - 10,000 אירו לעסקה בתוך האיחוד האירופי. מגבלה זו חלה על כל העסקאות העסקיות: בין חנויות, יזמים, מוכרי נדל"ן ומשתתפים מקצועיים אחרים. החלפה ישירה של סכומי כסף גדולים לא תתאפשר עוד.

- בדיקות מחמירות יותר עבור תושבים שאינם תושבים. עבור זרים, אימות מקור הכספים והבטחת שקיפות תהליך ההעברה הם קריטיים. כל טעות תיעוד עלולה להוביל לעיכובים בעסקאות או לחסימת כספים.

בפועל, "רכישות במזומן" מוגבלות להעברות דרך נאמנות וחשבונות בנק רשמיים. תכנון העסקה מראש הופך חיוני כדי להבטיח שכל הצ'קים יושלמו בהצלחה והרכישה תושלם ללא עיכובים.

מַסְקָנָה

רכישת דירה באירופה במזומן אפשרית, אך החזקת המימון בלבד אינה מבטיחה הצלחה. המפתח הוא למסד את העסקה כראוי, לבצע את כל בדיקות הנאותות הנדרשות, לבחור את המדינה והנכס המתאימים, ולבנות את הרכישה כך שתעמוד בחוקים המקומיים ובתקנות החדשות של האיחוד האירופי.

רק בעזרת גישה זו ניתן לרכוש נדל"ן במזומן בצורה בטוחה, מהירה ורווחית. "רכישה במזומן" מתבצעת למעשה באמצעות העברה בנקאית או חשבון נאמנות נוטריוני, מה שמבטיח את חוקיות ובטיחות העסקה עבור שני הצדדים.

הכנת מסמכים נכונה, העברות כספים שקופות דרך בנקים וחשבונות נאמנות, ועמידה בדרישות AML/KYC מסייעים למזער סיכונים ולנצל את כל היתרונות של עסקת מזומן, כולל עיבוד מהיר יותר, הנחות ויתרון בשווקים תחרותיים בהשוואה לרוכשי משכנתאות.