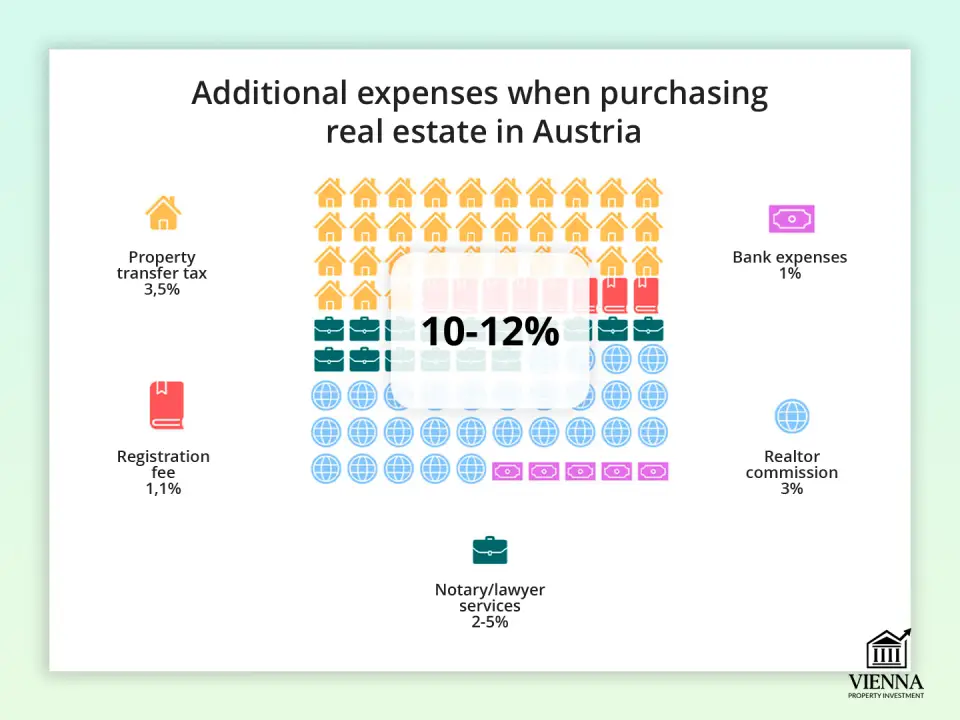

רכישת נדל"ן באוסטריה דורשת התחשבות לא רק במחיר הנכס אלא גם בעלויות נוספות, המהוות בממוצע כ-10-12% ממחיר הרכישה. עלויות אלו מחולקות לתשלומים חובה - מיסים, דמי רישום ועמלות נוטריון - ועלויות אופציונליות, כגון עמלות מתווך או טיפול במשכנתא.

ייתכן שיחולו כללים מיוחדים על קונים מחו"ל. בנוסף, החל מיולי 2025 יוטלו הטבות מס לעסקאות עד 500,000 אירו, מה שיפחית משמעותית חלק מדמי הרישום.

עמלות ומסים עיקריים

התשלומים העיקריים כוללים את מס העברת הנכס, רישום במרשם המקרקעין, שכר טרחת נוטריון או עורך דין, ובמידה והרכישה מתבצעת דרך סוכנות, גם את עמלת המתווך.

1. מס העברת רכוש (Grunderwerbsteuer)

זהו המס המרכזי בעת רכישת נדל"ן באוסטריה. הוא מסתכם ב-3.5% ממחיר הנכס הנקוב בהסכם הרכישה. לדוגמה, אם אתם רוכשים דירה תמורת 400,000 אירו, מס ההעברה יהיה 14,000 אירו. בעת החישוב, הגיוני להוסיף סכום זה למחיר הבסיס של דירות בווינה כדי להבין את הנטל הפיננסי בפועל.

חשוב לציין כי המס מחושב על סמך מחיר הרכישה בפועל, אך במקרים מסוימים (לדוגמה, אם המחיר בחוזה מוערך בחסר), רשות המס רשאית להשתמש בשווי השוק כמדריך.

2. דמי רישום (Grundbuchseintragungsgebühr)

לאחר העסקה, יש לרשום את הבעלות בטאבו. על כך נגבה אגרה של 1.1% משווי הנכס. עבור נכס שנרכש תמורת 400,000 אירו, עלות הרישום היא 4,400 אירו.

החל מיולי 2025, ניתן יהיה לוותר על דמי רישום בעלות ופיקדון עבור נכסים בשווי של 500,000 אירו או פחות. עבור סכומים מעל 500,000 אירו, העמלה תחול רק על הסכום העודף. שינוי זה יאפשר לקונים לחסוך משמעותית, במיוחד בעת רכישת משכנתא.

3. שירותיו של נוטריון או עורך דין

החוק דורש שהעסקה תאושר על ידי נוטריון או עורך דין. מומחה זה מאמת את הסטטוס המשפטי של הנכס, מכין את הסכם הרכישה והמכירה ופותח חשבון נאמנות (Treuhandkonto) לעסקאות מאובטחות.

עלות השירותים תלויה במורכבות העסקה ונעה בין 2% ל-5% + 20% מע"מ מסכום החוזה. לדוגמה, עבור דירה בשווי 400,000 אירו, שכר טרחת עורך דין יכול לנוע בין 9,600 אירו ל-24,000 אירו (כולל מע"מ).

4. עמלת סוכן נדל"ן

אם אתם רוכשים דרך סוכנות נדל"ן, תצטרכו לשלם עמלה. בדרך כלל, מדובר ב-3% ממחיר הנכס בתוספת 20% מע"מ. עבור מחיר נכס של 400,000 אירו, עמלת המתווך תהיה 14,400 אירו.

הוצאות נוספות

בנוסף למסים ועמלות בסיסיות, הקונה מתמודד עם מספר עלויות נוספות שלא תמיד ברורות באופן מיידי. הוצאות אלו תלויות בתנאי העסקה, בשיטת המימון ובמעמדו של הקונה.

1. עלויות משכנתא

אם נרכש נדל"ן באמצעות הלוואה בנקאית, כדאי לשקול:

- עמלת הבנק עבור טיפול בהלוואה תלויה בתנאי המוסד הספציפי ונעה בדרך כלל בין 0.5% ל-1.5% מסכום ההלוואה.

- ביטוח הנכס וחיי הלווה הוא בדרך כלל דרישה חובה של הבנק: ביטוח נכס - 0.1%-0.3% לשנה מסכום הביטוח; ביטוח חיים ללווה - כ-0.2%-0.5% מיתרת ההלוואה לשנה.

- רישום שעבוד (Hypothekeneintragungsgebühr) הוא תשלום חד פעמי של 1.2% מסכום ההלוואה עבור רישום השעבוד בפנקס המקרקעין.

- מקדמה – באוסטריה היא מסתכמת ב-20-50% מערך הנכס, דבר המשפיע באופן משמעותי על התקציב ההתחלתי.

2. היתר רכישה לאזרחים זרים

אזרחים שאינם תושבי האיחוד האירופי עשויים להזדקק להיתר רכישה מיוחד מהרשויות המקומיות, דבר שיגרור עלויות נוספות (בדרך כלל כמה מאות יורו). לכן, חשוב שתושבים שאינם תושבים לבדוק את ההגבלות על זרים הרוכשים נדל"ן באוסטריה : הדרישות משתנות בהתאם למדינה הפדרלית ולסוג הנכס.

בפועל, היתר זה מתבלבל לעיתים קרובות עם הליך קבלת היתר שהייה או מעמד כגון אזרחות אוסטרית , אם כי מבחינה משפטית מדובר בתהליכים שונים ודורשים תכנון נפרד והתייעצות עם מומחים רלוונטיים.

3. מע"מ ומאפיינים מיוחדים עבור מבנים חדשים

בעת רכישת בית חדש, עשוי לחול מע"מ, במיוחד אם הנכס נרכש מיזם. בנוסף, נגבה מע"מ עבור שכר טרחת מתווך ונוטריון (20%), מה שמגדיל את העלות הסופית.

4. עלויות תפעול (Betriebskosten)

לאחר השלמת העסקה, בעל הנכס מחויב לשלם Betriebskosten (דמי שכירות) חודשיים, הכוללים פינוי אשפה, ביוב, ביטוח דירה, תיקונים ותחזוקה של שטחים משותפים ועמלות חברת ניהול. בממוצע, זה נע בין 2 ל-3.50 אירו למטר רבוע לחודש.

5. הערכת שווי מקרקעין ושירותי מומחים

כאשר מבקשים משכנתא, בנקים כמעט תמיד דורשים הערכת שווי עצמאית של הנכס. עלות שירות זה נעה בין 300 אירו ל-1,000 אירו, בהתאם למורכבות הערכת השווי.

ניתן גם לבצע בדיקות נוספות, כגון:

- נוכחות חומרים מזיקים (אסבסט, עופרת, עובש) — 200–600 אירו;

- מצב טכני של הבניין (בדיקות סטטיות, מערכות הנדסיות) — 300–800 אירו.

עלויות אלו משולמות בנפרד ותלויות בגודל ובמצב הנכס, כמו גם במומחה שנבחר.

6. תרגומים ואימותים נוטריוניים

אם הקונה אינו דובר גרמנית, כל המסמכים בעלי המשמעות המשפטית חייבים להיות מתורגמים על ידי מתרגם מושבע. העלות הממוצעת של תרגום חוזה נעה בין 100 ל-300 אירו, בהתאם לאורך. שירותי תרגום עבור תרגומים נוטריוניים גם הם מחויבים בנפרד.

7. עמלות בנקאיות ומנהליות

- ניהול חשבון עבור התשלומים עולה כ-30-60 אירו לשנה.

- עלויות מזומן עבור ביצוע חוזה ועמלות אדמיניסטרטיביות קלות אחרות נעות בין 50 ל-200 אירו.

הוצאות בסיסיות עבור תושבים שאינם תושבים גבוהות בכ-1-3% מאשר עבור תושבים, בהתחשב בטיפול בהיתרים, תרגום מסמכים, שירותי נוטריון נוספים ודרישות בנק. לדוגמה, עבור דירה בעלות של 400,000 אירו, זה יכול להגיע להוצאות נוספות של 4,000-12,000 אירו.

| סוג המס/האגרה | שיעור / סכום | הֶסבֵּר |

|---|---|---|

| מס העברת מקרקעין (Grunderwerbsteuer) | 3.5% משווי הנכס | מס חובה למדינה בעת הרכישה |

| רישום בעלות (Grundbuchseintragungsgebühr) | 1.1% משווי הנכס | רישום חפץ בפנקס המקרקעין |

| רישום משכון (Hypothekeneintragungsgebühr) | 1.2% מסכום ההלוואה | עבור מימון משכנתא, רישום השעבוד בפנקס המקרקעין |

| עמלת סוכן נדל"ן | 3% + 20% מע"מ | שכר סוכן נדל"ן |

| שירותי נוטריון/עורכי דין (ניסוח חוזים, נאמנויות) | 2–5% + 20% מע"מ | תמיכה בעסקאות, פתיחת חשבון נאמנות |

| עמלות בנק | באופן אינדיבידואלי | עמלת בנק עבור טיפול בהלוואות וניהול חשבונות |

| הערכת שווי נדל"ן | €300–1 000 | הערכה עצמאית עבור בנק או מומחה |

| ביטוח הנכס וחיי הלווה | 0.1–0.3% (מבנה) + 0.2–0.5% (אורך חיים) | חובה לקבלת משכנתא |

| חוות דעת מומחים | €200–800 | בדיקת מאפיינים סטטיים, נוכחות חומרים מזיקים, תעודת אנרגיה |

| תרגום מסמכים | €100–300 | עבור מסמכים בשפה זרה |

| היתר לזרים (לא מהאיחוד האירופי) | כמה מאות יורו | יש צורך לקבל אישור לרכישה ממנהל המקרקעין. |

| מס הכנסה מקרקעין (Immobilienertragsteuer) | 30% מהרווחים | תקף רק בעת מכירת חפץ |

| עלויות תפעול חודשיות (Betriebskosten) | 2–3.5 אירו/מ"ר | תשלום עלויות שירות ותפעול |

כיצד למזער הוצאות בפועל

למרות שעלויות נוספות בעת רכישת נדל"ן באוסטריה יכולות להגיע עד ל-12% משווי הנכס, ישנן מספר דרכים מעשיות לייעל אותן:

1. רכישות נדל"ן עד 500,000 אירו. החל מיולי 2025, נכסים בשווי של עד 500,000 אירו יהיו פטורים מדמי רישום מסוימים (Grundbuchseintragungsgebühr ורישום משכנתא). זה מאפשר חיסכון משמעותי בעת השלמת העסקה.

2. העברת מניות והעברה הדרגתית. אם הבעלות מועברת לא על כל הנכס, אלא על חלק של עד 50%, או שהעסקה מתבצעת בתשלומים, סכום תשלומי המס עשוי להיות מופחת או אף פטור לחלוטין.

3. העברות נדל"ן לקרובי משפחה. החל מ-1 ביולי 2025, שיעור של 0.5% יישאר בתוקף עבור העברות נדל"ן בין קרובי משפחה ישירים, כגון בני זוג, ילדים, נכדים, הורים ובני זוג רשמיים. עם זאת, חשוב לתעד כראוי את קשרי המשפחה כדי לאשר את שיעור ההעדפה.

4. אופטימיזציה של הוצאות המשכנתא. השוו ריביות ועמלות טיפול בהלוואות מבנקים שונים. שקלו לבחור חברת ביטוח עם תעריפים נמוכים יותר הן עבור הנכס והן עבור ביטוח החיים של הלווה. ביצוע מקדמה גדולה יותר (20-50% משווי הנכס) מפחית את תשלומי הריבית ואת עמלות המשכנתא.

5. שימוש בהסכמי שכירות ארוכי טווח (Erbpacht). כניסה להסכמי שכירות ארוכי טווח יכולה להיות יתרון, מכיוון שבעלות רשמית אינה מועברת, ולא נגבה מס העברה.

6. מזערו את עלויות המומחים וההערכה. הזמינו רק את הבדיקות הדרושות: מצב טכני, נוכחות חומרים מסוכנים או יעילות אנרגטית. שילוב מספר בדיקות בביקור מומחה אחד מאפשר לכם לחסוך בעלויות נסיעה ותיעוד.

7. עלויות תפעול מופחתות (Betriebskosten). בחרו דירות או בתים עם חברת ניהול יעילה ומערכות שירות מודרניות. בניינים חדשים עם צריכת אנרגיה נמוכה ועלויות שירות אופטימליות יכולים להפחית משמעותית את התשלומים החודשיים ב-20-40% בהשוואה לדיור ישן בטווח הבינוני.

מלכודות נפוצות עבור משקיעים זרים באוסטריה

מחסומי שפה נותרים אחת הבעיות הנפוצות והיקרות ביותר עבור קונים זרים באוסטריה. אי הבנות של מסמכים ותקנות עלולות להוביל להפסדים כספיים חמורים. זה קריטי במיוחד עבור אלו השוקלים רכישות נדל"ן כחלק מאסטרטגיית השקעה באוסטריה , שבה כל טעות משפיעה ישירות על התשואה הסופית והסיכונים.

| סוג שגיאה | סיבת ההתרחשות | השפעה פיננסית אופיינית |

|---|---|---|

| אי הבנה של תנאי החוזה | כל המסמכים בגרמנית בלבד. | 5,000–15,000 אירו עבור הוצאות משפטיות |

| עלויות נסתרות בלתי צפויות | חוסר שקיפות של הוצאות מראש | עלויות נוספות של 8-10% |

| הפרת תנאי השימוש | אי הבנה של תקנות הנדל"ן המקומיות | קנסות של עד 40,000 אירו + אפשרות למכירה בכפייה |

| אתגרים במשא ומתן על הבדלים תרבותיים | הבדלים בשיטות עסקיות | תשלום יתר של 10-20% |

| טעויות בבדיקת נאותות בנדל"ן | חוסר ידע בנוגע לבדיקות ודרישות מקומיות | הפסדים של 10,000–50,000 אירו |

| עיכובים בתהליך האישור | הערכת חסר של הבירוקרטיה | אובדן פיקדונות או החמצת הזדמנויות |

| טעויות בתכנון מס | כללים מורכבים של מערכת מס רב-תחומית | סיכון של מיסוי כפול |

סודות בנקאות ונוטריון: כיצד להימנע מתשלום יתר

בעת רכישת נדל"ן באוסטריה, חלק ניכר מהעלויות הנוספות קשור לבנקים ולנוטריונים. עם זאת, בעזרת גישה חכמה ניתן להפחית משמעותית את ההוצאות הללו.

1. השווה בין בנקים ותנאי הלוואה

- בקשו הצעות מלפחות 3-5 בנקים והשוו עמלות הלוואה, ריביות ודרישות ביטוח.

- בררו לגבי האפשרות להפחתת דמי הרישום עבור המשכון וחבילת הביטוח האופטימלית.

- אם הבנק דורש מקדמה גבוהה יותר עבור תושבי חוץ, נסו לנהל משא ומתן על סכום נמוך יותר אם יש לכם היסטוריה פיננסית מוצקה.

2. בדקו שוב את אופי החובה של הביטוח

- עבור עסקאות משכנתא, הבנקים דורשים ביטוח לנכס ולביטוח חיי הלווה.

- בקשו מהבנק להבהיר בכתב אילו פוליסות ביטוח הן חובה ואילו הן אופציונליות.

- השוו בין מספר חברות ביטוח כדי למצוא את השילוב הטוב ביותר של מחיר וכיסוי.

3. לנהל משא ומתן על תעריפים קבועים עם הנוטריון ועורך הדין

- במקום האחוז הסטנדרטי משווי הנכס, ניתן לנהל משא ומתן על תשלום קבוע עבור שירותים.

- השוו בין 3-4 נוטריונים או עורכי דין באזור כדי לבחור את המחיר הטוב ביותר.

- אם העסקה סטנדרטית ואינה כרוכה בתנאים בינלאומיים מורכבים, ניתן לצמצם חלק מההתייעצות.

4. תכננו את ההוצאות שלכם מראש

- כללו עמלות נוטריון ועמלות בנק בתקציב הרכישה הכולל שלכם כדי למנוע הפתעות.

- בדקו אם ניתן לשלם עבור מספר שירותים בו זמנית (לדוגמה, נוטריון ורישום) - זה יכול לפעמים להפחית עמלות נוספות.

5. השתמשו בחוכמה בעזרה מקצועית

- ערבו עורך דין או נוטריון רק בשלבים מרכזיים של העסקה.

- עבור הליכים סטנדרטיים (רישום, ייפוי כוח), ניתן להגביל את עצמכם לתמיכה מינימלית כדי להימנע מתשלום יתר.

על ידי ביצוע השלבים הבאים, תוכלו לחסוך כמה אלפי יורו, להימנע מביטוח מיותר, ולהימנע מתשלום יתר עבור שירותים משפטיים או נוטריוניים, אפילו בעת רכישת דירה או בית יקרים באוסטריה.